автордың кітабын онлайн тегін оқу Современные финансовые рынки. Монография для магистрантов, обучающихся по программам направления «Финансы и кредит»

Современные финансовые рынки

Монография для магистрантов,

обучающихся по программам

направления «Финансы и кредит»

Под редакцией

доктора экономических наук,

профессора В. В. Иванова

Информация о книге

УДК 336(075)

ББК 65.26я73

И20

Авторский коллектив:

Воронов Виктор Степанович, д-р экон. наук, доц. Санкт-Петербургского государственного экономического университета — § 3.2.2, 9.2.4 (совместно с Н. С. Вороновой);

Воронова Наталья Степановна, д-р экон. наук, проф. Санкт-Петербургского государственного экономического университета — § 9.2.3 (совместно с И. А. Дарушиным), 9.2.4 (совместно с В. С. Вороновым);

Дарушин Иван Александрович, канд. экон. наук, доц. Санкт-Петербургского государственного университета — § 8.3, 9.1, 9.2.1, 9.2.2, 9.2.3 (совместно с Н. С. Вороновой);

Иванов Виктор Владимирович, д-р экон. наук, проф., заведующий кафедрой теории кредита и финансового менеджмента Санкт-Петербургского государственного университета — предисловие (совместно с Р. К. Нурмухаметовым), глава 1, § 2.1.1, 2.1.2 (совместно с Р. К. Нурмухаметовым), 2.1.3, 2.2, 3.1, 3.2.1 (совместно с Е. А. Кащеевой), раздел II (Институты финансовых рынков), § 5.1 (совместно с Р. К. Нурмухаметовым), 5.2 (совместно с Р. К. Нурмухаметовым), 7.1 (совместно с И. К. Ключниковым), 7.2, 7.3, 7.4, 7.5, 7.6 (совместно с Б. И. Соколовым), 7.7 (совместно с Р. К. Нурмухаметовым);

Кащеева Елена Аркадьевна, канд. экон. наук, доц. Санкт-Петербургского государственного университета — § 3.2.1 (совместно с В. В. Ивановым);

Ключников Игорь Константинович, д-р экон. наук, проф. Санкт-Петербургского государственного экономического университета — глава 4, § 7.1 (совместно с В. В. Ивановым);

Коршунов Олег Юрьевич, канд. экон. наук, доц. Санкт-Петербургского государственного университета — § 8.1, 8.2, 8.4;

Львова Надежда Алексеевна, канд. экон. наук, доц. Санкт-Петербургского государственного университета — § 3.3;

Нурмухаметов Рим Канифович, канд. экон. наук, доц., главный специалист Газпромбанка — предисловие (совместно с В. В. Ивановым), § 2.1.2 (совместно с В. В. Ивановым), 5.1 (совместно с В. В. Ивановым), 5.2 (совместно с В. В. Ивановым), 5.3, 5.4, 5.5, 7.7 (совместно с В. В. Ивановым);

Соколов Борис Иванович, д-р экон. наук, проф. Санкт-Петербургского государственного экономического университета — глава 6, § 7.6 (совместно с В. В. Ивановым).

Рецензенты:

Э. А. Козловская, д-р экон. наук, проф. Санкт-Петербургского технического университета;

Е. М. Попова, д-р экон. наук, проф., заведующая кафедрой банковского дела Международного банковского института;

Н. Н. Цытович, канд. экон. наук, доц. Санкт-Петербургского государственного университета.

Редактор:

В. В. Иванов, д-р экон. наук, проф.

Монография подготовлена для магистрантов по направлению «Финансы и кредит» и предназначена для формирования облика новой магистерской дисциплины.

Рассмотрены теоретические аспекты исследования и регулирования финансовых рынков. Проанализированы экономическая природа и разновидности инструментов финансовых рынков. Сформулированы новые методологические положения развития финансовых рынков в посткризисный период. Исследована институциональная структура финансовых рынков. Раскрыты направления и механизмы трансформации институтов финансовых рынков. Рассмотрен ряд теоретико-методологических вопросов ценообразования, технологий использования деривативов; механизмов секьюритизации, финансовой инженерии.

Для магистрантов, аспирантов, преподавателей экономических специальностей вузов, а также специалистов в сфере финансовых рынков.

УДК 336(075)

ББК 65.26я73

© Коллектив авторов, 2014

© ООО «Проспект», 2014

Современные финансовые рынки

ПРЕДИСЛОВИЕ

Финансовый рынок многогранен. В нем участвуют не только продавцы и покупатели финансовых продуктов, но и различные посредники, оценщики, рейтинговые агентства и т. д. Предметом торговли здесь являются деньги, ценные бумаги, валютные ценности, а также разнообразные сопутствующие им услуги. Главной задачей российского финансового рынка второго десятилетия XXI в. является привлечение огромных еще не задействованных активов для экономического прорыва. При этом акцент делается на аккумулирование и привлечение долгосрочных финансовых ресурсов, обеспечение их доступности и эффективного использования.

Финансовые рынки — важнейший элемент финансовой системы. России предстоит создать такую финансовую систему, которая бы обеспечила глобальную конкурентоспособность экономики и прежде всего конкурентоспособность национальным финансовым институтам: банкам, страховым и инвестиционным компаниям, пенсионным фондам, фондовым биржам. Следовательно, речь идет о качестве финансовых институтов, разнообразии и доступности их услуг.

В современном финансовом мире происходят большие изменения. Во многом они связаны с мировым финансово-экономическим кризисом 2008—2009 гг. Однако он только более четко высветил накопившиеся проблемы и актуализировал необходимость их решения. Вектор этих изменений был задан раньше, и связан он с глобализацией и модернизацией как мировой, так и национальных финансовых систем. Речь идет не о частичных улучшениях прежней конструкции, а о создании принципиально новой посткризисной финансовой архитектуры. Причем реформирование финансов уже началось, и осуществляется оно в контексте структурных изменений в экономике. Эти изменения связаны с новыми технологиями, инвестициями в науку и образование, ресурсосбережением, поддержкой малого и среднего бизнеса.

Конечно, новая мировая финансовая архитектура находится только в стадии становления. Еще даже не выработаны общепризнанные принципы ее построения. И тем не менее на основе исследований российских и зарубежных экономистов можно, на наш взгляд, сделать следующие выводы.

Во-первых, в мировой экономике в последние десятилетия происходило усиление роли финансов и их превращение в доминанту экономических отношений. По разным источникам на середину первого десятилетия текущего века объем мирового валового внутреннего продукта (ВВП) оценивался в сумму около 30 трлн долл. США, а объем финансовой экономики — 60 трлн долларов США. Из заключающихся ежедневно на мировых рынках сделок более половины не имеют прямого отношения к движению товаров и услуг, что свидетельствует об опережающем развитии финансового сектора по отношению к реальной экономике.

Во-вторых, современное развитие многих стран, в том числе и России, требует повышения качества, результативности и устойчивости финансовой системы. Речь идет о повышении уровня доступности капитала, увеличении доли ресурсов, привлекаемых с финансовых рынков, в общем объеме инвестиций, устойчивости курса национальной валюты и т. д. Для России, по мнению авторов доклада «Обретение будущего. Стратегия-2012», интегральным показателем качества финансовой системы является объем долгосрочных инвестиций, привлекаемых из всех возможных источников, как внутренних, так и внешних.

В-третьих, достижение финансовой стабильности требует улучшений в области регулирования и надзора. Саммит лидеров стран G20 (группа 20 стран, в которую входит и Россия) в 2009 г. в Питтсбурге (США) призвал внести улучшения, предусматривающие повышение степени прозрачности, уменьшение системных рисков и защиту от злоупотреблений на финансовом рынке. Участники рынка должны иметь возможности для адекватной оценки своих контрагентов, новых нерегулируемых рынков и финансовых инструментов, для чего необходим постоянный мониторинг ситуации и укрепление наднационального и национального регулирования и надзора за финансовым сектором.

Современное регулирование должно обеспечивать финансовую стабильность, контроль системных рисков и в то же время не подавлять инновации.

В-четвертых, происходит отход от крайностей в оценке процесса секьюритизации. Если первоначально секьюритизация рассматривалась как величайшая инновация ХХ в., то в период мирового финансового кризиса 2008—2009 гг. — как одна из причин его возникновения. В настоящее время без рынка секьюритизации трудно представить функционирование системы кредитного посредничества. При надлежащем регулировании эти рынки могут обеспечить значительные преимущества в виде диверсификации кредитного риска за пределами банковской системы и создания альтернативного источника финансирования.

В литературе обычно выделяют две основные модели финансового рынка с точки зрения источников финансирования: банковскую, или европейскую, т. е. основанную на банковской системе, и фондовую, или американскую, основанную на рынке ценных бумаг. Исследования экономистов, проведенные во второй половине ХХ в., показали, что по мере роста богатства страны и благосостояния населения рынки акций становятся более активными и доходными по сравнению с рынками банковских кредитов, а финансовые системы имеют тенденцию (хотя и не без исключений) к ориентации на рынок ценных бумаг.

Мировой финансовый кризис 2008—2009 гг. не выявил однозначной тенденции в развитии моделей финансового рынка. С одной стороны, он показал всю важность банковской системы, с другой — незаменимую роль рынка ценных бумаг. Например, в 2009 г. значительное сокращение и ужесточение условий кредитования вынудило многие компании обратиться к другим источникам финансирования, в частности, к выпуску облигаций. Так, объем мирового рынка корпоративных облигаций, без учета долговых обязательств банков и других финансовых институтов по состоянию на середину 2009 г. впервые превысил 1 трлн долл. Причем в Европе, где компании традиционно больше опирались на банковские кредиты, выпуск корпоративных облигаций нефинансовыми компаниями в 2009 г. превысил уровень 2008 г. на 47%. Но при этом необходимо отметить, что организаторами размещений корпоративных бондов выступили банки.

Дальнейшее развитие финансовых систем должно идти в направлении формирования новой модели финансового рынка, основанной на более сбалансированном развитии различных ее сегментов и тесной взаимосвязи с реальной экономикой.

Процесс модернизации финансовой системы идет и в России. Так, уже наблюдается отход от сложившейся модели финансового рынка, которая характеризовалась такими параметрами, как низкий уровень монетизации, большая зависимость от внешнего финансового рынка, перемещение значимой части финансовых активов резидентов за рубеж. Новая модель финансового рынка будет характеризоваться активной политикой государства по увеличению финансовой глубины экономики; увеличением нормы накопления и усилением позиций банков, кредитующих промышленность; нормализацией уровня инфляции, банковского процента; стабилизацией валютного курса; качественным управлением рисками.

Решение указанных выше задач требует более глубокого осмысления и обоснования адекватных подходов к развитию финансовых рынков в посткризисный период как с институциональной и инструментальной точек зрения, так и с позиции совершенствования организации технологий их функционирования.

Монография включает три раздела:

— организация, инструменты и тенденции развития финансовых рынков;

— институциональная структура финансовых рынков;

— современные технологии развития финансовых рынков.

В разделе I «Организация, инструменты и тенденции развития финансовых рынков» рассмотрены теоретические аспекты исследования и регулирования финансовых рынков. Проанализированы экономическая природа и разновидности инструментов финансовых рынков. Сформулированы новые методологические положения развития финансовых рынков в посткризисный период.

В разделе II «Институциональная структура финансовых рынков» исследована институциональная структура финансовых рынков. Раскрыта роль институтов инфраструктуры, институтов финансовой информации, финансовых посредников в развитии финансовых рынков. Исследовано современное состояние инфраструктуры финансовых рынков в Российской Федерации.

В разделе III «Современные технологии развития финансовых рынков» рассмотрены теоретико-методологические аспекты ценообразования и использования деривативов, а также инструментарий и механизмы секьюритизации.

АВТОРСКИЙ КОЛЛЕКТИВ

Научный редактор — Иванов Виктор Владимирович, д-р экон. наук, проф., заведующий кафедрой теории кредита и финансового менеджмента Санкт-Петербургского государственного университета:

— предисловие (совместно с Р. К. Нурмухаметовым);

— глава 1, параграфы 2.1.1, 2.1.2 (совместно с Р. К. Нурмухаметовым), параграфы 2.1.3, 2.2, 3.1, 3.2.1 (совместно с Е. А. Кащеевой);

— раздел II (Институты финансовых рынков), параграфы 5.1, 5.2 (совместно с Р. К. Нурмухаметовым), 7.1 (совместно с И. К. Ключниковым), 7.2, 7.3, 7.4, 7.5, 7.6 (совместно с Б. И. Соколовым), 7.7 (совместно с Р. К. Нурмухаметовым).

Воронов Виктор Степанович, д-р экон. наук, доц. Санкт-Петербургского государственного экономического университета:

— параграф 3.2.2, параграф 9.2.4 (совместно с Н. С. Вороновой).

Воронова Наталья Степановна, д-р экон. наук, проф. Санкт-Петербургского государственного университета:

— параграф 9.2.3 (совместно с И. А. Дарушиным), параграф 9.2.4 (совместно с В. С. Вороновым).

Дарушин Иван Александрович, канд. экон. наук, доц. Санкт-Петербургского государственного университета:

— параграфы 8.3, 9.1, 9.2.1, 9.2.2, 9.2.3 (совместно с Н. С. Вороновой).

Кащеева Елена Аркадьевна, канд. экон. наук, доц. Санкт-Петербургского государственного университета:

— параграф 3.2.1 (совместно с В. В. Ивановым).

Ключников Игорь Константинович, д-р экон. наук, проф. Санкт-Петербургского государственного университета:

— глава 4, параграф 7.1 (совместно с В. В. Ивановым).

Коршунов Олег Юрьевич, канд. экон. наук, доц. Санкт-Петербургского государственного университета:

— параграфы 8.1, 8.2, 8.4.

Львова Надежда Алексеевна, канд. экон. наук, доц. Санкт-Петербургского государственного университета:

— параграф 3.3.

Нурмухаметов Рим Канифович, канд. экон. наук, доц., главный специалист «Газпромбанка»:

— предисловие (совместно с В. В. Ивановым), параграфы: 2.1.2 (совместно с В. В. Ивановым), 5.1 (совместно с В. В. Ивановым), 5.2 (совместно с В. В. Ивановым), 5.3, 5.4, 5.5, 7.7 (совместно с В. В. Ивановым).

Соколов Борис Иванович, д-р экон. наук, проф. Санкт-Петербургского государственного университета:

— глава 6, параграф 7.6 (совместно с В. В. Ивановым).

Завершая предисловие, выражаем благодарность уважаемым рецензентам — д-ру экон. наук, проф. Санкт-Петербургского технического университета Козловской Эре Анатольевне; д-ру экон. наук, проф., заведующей кафедрой банковского дела Международного банковского института Поповой Екатерине Михайловне, а также канд. экон. наук, доц. Санкт-Петербургского государственного университета Цытович Наталии Николаевне за полезные советы и рекомендации, высказанные в процессе обсуждения текста и структуры монографии.

Раздел I. ОРГАНИЗАЦИЯ, ИНСТРУМЕНТЫ И ТЕНДЕНЦИИ РАЗВИТИЯ ФИНАНСОВЫХ РЫНКОВ

Глава 1. СТРУКТУРНАЯ ОРГАНИЗАЦИЯ ФИНАНСОВЫХ РЫНКОВ

1.1. Финансовые рынки как объект исследования и управления

Изучение финансовых рынков представляет собой наиболее сложную часть исследования проблем развития и взаимодействия финансов хозяйствующих субъектов, домохозяйств, национальных публичных финансов, международных и мировых финансов. Процессы, происходящие на финансовых рынках в последние десятилетия, во многом предопределяют характер развития национальных экономик и мировой экономики в целом.

Определенные сложности в исследовании процессов формирования и развития финансовых рынков связаны с отсутствием устоявшихся представлений о рассматриваемом предмете в российской и зарубежной научной и учебной литературе. Это относится и к трактовке самого понятия «финансовый рынок», его составляющих, к соотношению категорий «финансы», «финансовый рынок», «финансовая система» и т. д., и т. п.

Сам термин «финансовый рынок» появился в научной литературе относительно недавно. К одной из первых работ, где фигурирует это понятие1, относят статью Джеймса Тобина2, опубликованную в 1963 г. В данной работе «финансовый рынок» рассматривается как синоним рынка капиталов. В такой трактовке употребляется этот термин до сих пор и в ряде европейских стран. Так, в современной немецкой литературе рынок капитала в широкой его трактовке часто отождествляется с понятием «финансовый рынок» (в узком значении рынок капитала рассматривается как организованная биржевая торговля ценными бумагами со сроком больше одного года)3. Во Франции понятие «финансовый рынок» в узкой его трактовке также часто используется как «рынок капиталов»4.

Более широкая трактовка понятия финансового рынка как совокупности денежного рынка и рынка капиталов была дана в работе Рональда Робинсона «Финансовые рынки: накопление и размещение богатства», вышедшей в 1974 г.5 Такая трактовка финансового рынка стала преобладающей прежде всего в англоязычной литературе. Ее используют Мировой банк и Международный валютный фонд6.

В директивах ЕС термин «финансовый рынок» не имеет четкого определения. Так, например, в Директиве 2004/39/ЕС «О рынках финансовых инструментов» перечисляются такие виды рынков, как финансовые рынки, регулируемые рынки, рынки ценных бумаг, денежные рынки, рынки акций, рынки денежной наличности, рынки деривативов и др. Из содержания статей данной Директивы, рассматривающей способы регулирования финансового рынка, следует, что финансовый рынок в этом документе используется как обобщенная категория по отношению ко всем вышеперечисленным рынкам. В то же время Банк Международных расчетов, расположенный в Базеле, в своих публикациях7 выделяет валютный рынок, кредитный рынок и финансовый рынок, подразумевая под ним рынок ценных бумаг и производных финансовых инструментов.

В нормативно-правовых актах Российской Федерации термин финансовый рынок трактуется также по-разному. Так, например, в Указе Президента РФ от 21 марта 1996 г. № 408 «Об утверждении комплексной программы мер по обеспечению прав вкладчиков и акционеров» выделяются финансовый рынок и рынок ценных бумаг. Согласно преамбуле Указа Банка России от 29 августа 1997 г. № 510 «О порядке организации внутреннего контроля в кредитных организациях — участниках финансовых рынков» под финансовыми рынками понимаются рынки ценных бумаг, банковских услуг и производных финансовых инструментов. Более развернутая трактовка понятия «финансовый рынок» содержится в ст. 1 и 3 Федерального закона от 23 июня 1999 г. № 117-ФЗ «О защите конкуренции на рынке финансовых услуг». В нем финансовый рынок рассматривается через призму отношений в сфере рынка ценных бумаг, банковских услуг (включая валютные), страховых услуг, а также лизинговых операций и иных финансовых услуг.

Наряду с различием в содержательном наполнении термина «финансовый рынок» по-разному трактуются его сущностные аспекты, исходя из функциональной, правовой, институциональной, исторической точек зрения; исследуется финансовый рынок и как экономическое явление, т. е. как экономическая категория.

Единых трактовок функций финансовых рынков в литературе нет. Не вдаваясь подробно в анализ подобных различий, к числу основных функций, как правило, относят следующие:

• мобилизация (привлечение) финансовых ресурсов;

• распределение финансовых ресурсов между субъектами рынка;

• перераспределение стоимости рыночных ценностей (финансовых инструментов) на финансовых рынках;

• предоставление финансовых услуг.

Таким образом, с функциональной точки зрения финансовый рынок можно рассматривать как механизм, обеспечивающий мобилизацию, распределение и перераспределение капитала между его участниками, предоставление финансовых услуг на рыночных условиях.

С правовой точки зрения финансовый рынок принято рассматривать через призму установлений, регламентирующих обращение финансовых инструментов, которые обеспечивают мобилизацию, распределение и перераспределение капитала на рыночных принципах.

Больше полемики вызывают исследования институциональной структуры финансового рынка.

С институциональной точки зрения финансовый рынок преимущественно рассматривается как совокупность инфраструктурных институтов, осуществляющих торговлю финансовыми продуктами. Однако состав этих институтов у различных авторов варьируется в зависимости от функций финансового рынка, которые по их мнению являются приоритетными среди основных.

Ряд авторов в качестве приоритетной функции выделяет функцию перераспределения стоимости рыночных ценностей и, соответственно, к институтам финансового рынка относит «все организации и учреждения, предназначенные для перераспределения капиталов способами, основанными на рыночных принципах спроса и предложения (или способами, близкими к этим принципам)»8. Действительно, значение перераспределительной функции финансовых рынков в современных условиях существенно возрастает. Это связано не только с перераспределением финансовых активов и финансовых обязательств между участниками рынка, но и перераспределением собственности между владельцами их титулов.

Финансовый рынок рассматривается и как совокупность институтов, связанных с мобилизацией и перемещением денежного капитала9. При подобной трактовке финансового рынка основной акцент делается на его мобилизационной и распределительной функциях, которые заключаются в привлечении и обеспечении капиталом покупателей и продавцов финансовых продуктов (инструментов) с целью потребления или инвестирования10. К этим институтам относят «банки и другие многочисленные финансово-кредитные учреждения (пенсионные фонды, страховые компании, инвестиционные фонды, финансовые компании, компании по ценным бумагам, фондовые биржи, прочие инфраструктурные организации)»11.

Для того чтобы финансовые рынки могли реально функционировать и развиваться, необходимо наличие в рамках их институциональной структуры посредников, предоставляющих разнообразные финансовые услуги, в том числе и по управлению рисками, которые неизбежны при осуществлении операций купли-продажи финансовых активов и финансовых обязательств12. К таким институтам финансового рынка, оказывающим финансовые услуги, относятся фондовые биржи, внебиржевые организаторы торговли финансовыми продуктами, депозитарии, регистраторы, расчетно-клиринговые организации и т. п. Все вышеизложенное позволяет говорить о важности выделения в качестве одной из основных функций финансового рынка функцию предоставления финансовых услуг покупателям и продавцам товаров этого рынка. Подобной точки зрения придерживаются многие авторы, и к институтам финансового рынка они относят лишь «организации и учреждения, способствующие торговле финансовыми продуктами»13. Финансовые же посредники не включаются в инфраструктуру финансового рынка и к сделкам на финансовом рынке относят только те сделки, с помощью которых осуществляется прямое финансирование экономических агентов. Совокупность же финансовых рынков и финансовых посредников трактуется как финансовая система, а финансовые рынки и финансовые посредники рассматриваются как две сферы финансовой системы14.

Исторически возникновение финансовых рынков связано с формированием рыночных отношений в финансовой сфере экономики, выделением денежных сделок в самостоятельный сегмент торговли, с развитием долговых, а в дальнейшем долевых и производных финансовых инструментов. Первые финансовые инструменты (долговые расписки, простые векселя) устанавливали непосредственные взаимоотношения между сторонами денежной сделки и не перепродавались. Подобные инструменты (финансовые контракты) относятся к классу необращаемых. В случаях возникновения необходимости замены владельца подобного контракта данный контракт переоформляется по определенной процедуре.

История обращаемых финансовых инструментов начинается с переводных векселей. В современной литературе обращаемые финансовые инструменты подразделяются (классифицируются) по разнообразным признакам. Так, например, по признаку «происхождение» они подразделяются на денежные (первичные) и производные (вторичные)15. Среди первичных (денежных) инструментов выделяют долговые ценные бумаги (облигации, векселя, коммерческие бумаги) и прочие денежные инструменты, к которым относят договора ссуды, займа; кредитные договора, депозитные сертификаты и т. п. Все эти финансовые инструменты могут обращаться на рынке, т. е. покупаться, продаваться, трансформироваться в иные виды финансовых инструментов.

Вторичные (производные) финансовые инструменты подразделяются на биржевые производные — деривативы (derivatives) и внебиржевые (over the counter — ОТС) производные финансовые инструменты (как правило, договоры с индивидуальными характеристиками)16. К биржевым производным финансовым инструментам относят, прежде всего, фьючерсные и опционные контракты. К внебиржевым — форварды, своп-соглашения, опционы, процентные ставки, экзотические финансовые инструменты и прочие.

Строго говоря, деление на первичные и вторичные финансовые инструменты не совсем корректно, т. к. все финансовые инструменты по своей сути являются производными. В частности, акции являются производными от имущества акционерной компании, государственные и муниципальные облигации — от состояния экономики государства, муниципалитета, корпоративные облигации — от размера акционерного капитала, национальная валюта — производная от состояния экономики, объема золотовалютных резервов и т. д., и т. п.

Исторически рынок в финансовой сфере возник в форме нерегулируемого, свободного рынка ссуд. Развитие рынка ссуд непосредственно связано с рынком сбережений17. Сбережения осуществляют не только физические лица, домашние хозяйства, но и хозяйствующие субъекты, центральные правительства и местные власти. Сбережения могут быть инвестированы18 в средства сбережения (банковские депозиты, паевые счета сберегательных институтов, пенсионные счета, страховые полисы, ценные бумаги фондового рынка) либо могут находиться на руках у населения, в кассах хозяйствующих субъектов. Сбережения формируют ресурсную базу для других рынков финансового сектора экономики.

Возникновение новых рынков в финансовой сфере экономики, как правило, связано с введением в деловой оборот новых видов финансовых инструментов либо новых форм организации торговли финансовыми продуктами. Таким образом, с исторической точки зрения финансовый рынок можно рассматривать как развивающийся «рынок обращения финансовых инструментов».

Существующие различия в трактовках финансового рынка во многом связаны с различиями представлений о том, что собственно является объектом купли-продажи на финансовом рынке — условном месте заключения финансовых сделок. В качестве таковых выступают не только финансовые активы и финансовые обязательства домашних хозяйств, фирм и институтов публичной власти, но и инструменты, позволяющие снизить риски осуществления финансовых сделок. В качестве обобщенного понятия, характеризующего разнообразные объекты купли-продажи на финансовом рынке, до настоящего времени используется термин «финансовые инструменты». Однозначной трактовки данного понятия в литературе нет. До 70-х гг. ХХ столетия под термином «финансовый инструмент», как правило, понимались три группы инструментов:

• денежные средства, включая валюту;

• кредитные инструменты;

• инструменты титулов собственности.

В дальнейшем эти финансовые инструменты будем называть базовыми инструментами или инструментами финансового рынка. С развитием рынка деривативов (производных финансовых инструментов), когда объектами купли-продажи стали выступать контракты по операциям с базовыми активами, в качестве которых выступали не только финансовые активы и финансовые обязательства, но и товары реального рынка, фондовые индексы и т. п., появилась потребность отграничения собственно инструментов от тех объектов, которые являются предметом финансовых сделок.

Под финансовыми инструментами стали понимать договоры (контракты) осуществления финансовой сделки и выделять первичные финансовые инструменты и производные финансовые инструменты. К первичным финансовым инструментам стали относить договоры (контракты), связанные с обращением базовых инструментов. К производным же финансовым инструментам относят договоры, предусматривающие возможность покупки (продажи) права на приобретение (поставку) базового актива или получение (выплату) дохода, связанного с изменением отдельных характеристик данного актива.

В Международном стандарте финансовой отчетности МСФО 32 ст. 5 «Финансовые инструменты: раскрытие и представление» под финансовым инструментом понимается любой договор, в результате которого одновременно возникает финансовый актив у одной компании и финансовые обязательства или долевой инструмент — у другой. Такая трактовка понятия «финансовый инструмент» является достаточно узкой, так как ограничивает круг возможных договоров осуществления финансовых сделок как по составу объектов купли-продажи (не подпадают производные финансовые инструменты), так и по составу участников (предполагаются сделки только между компаниями). И хотя трактовка понятия «финансовый инструмент», принятая в МСФО, широко используется в современной научной и учебной литературе, она характеризует лишь часть первичных финансовых инструментов, а не весь комплекс существующих в настоящее время финансовых инструментов.

Итак, в настоящее время в литературе, нормативно-правовых актах финансовый инструмент трактуется и как обобщенное понятие разнообразных объектов (базовых активов, обязательств и производных финансовых инструментов) купли-продажи на финансовом рынке, и как договор (контракт) осуществления финансовой сделки между ее участниками (инвесторами либо кредиторами и получателями средств, в том числе и заемщиками). Безусловно, подобная двойственность в трактовках понятия «финансовый инструмент» отражается и на трактовках понятия «финансовый рынок», на выделении его отдельных сегментов.

В дальнейшем под финансовым инструментом мы будем понимать любые контракты, обеспечивающие осуществление финансовых сделок (сделок, имеющих инвестиционный, кредитный характер, характер сбережения финансовых средств, а также характер страхования финансовых рисков реализации указанных сделок), а финансовый рынок в целом будем рассматривать как сферу осуществления финансовых сделок с использованием финансовых инструментов.

1.2. Классификация финансовых рынков

В современной литературе, в международных финансовых институтах, в нормативно-правовых актах отдельных стран, выделяются различные сегменты финансового рынка, используется различная их классификация. Так Международный валютный фонд в составе финансового рынка, как правило, выделяет денежный рынок, рынок капиталов, валютный рынок.

Специалисты в области финансов и финансовых рынков справедливо отмечают, что в последнее десятилетие XX в. и в начале XXI в. количественное и качественное развитие финансовых рынков было беспрецедентным, и сейчас они находятся в «постоянной инновации»19. Вместе с тем, природа отношений участников финансового рынка остается неизменной.

Многообразие финансовых инструментов различной природы и специализирующихся на их обращении финансовых институтов обусловливает сложную и постоянно меняющуюся структуру финансовых рынков. Для систематизации всей совокупности современных институтов и инструментов финансового рынка с целью эффективного использования предоставляемых ими возможностей финансирования, инвестирования, хеджирования и спекуляции необходим более детальный взгляд на финансовый рынок с точки зрения его природы и структуры.

В зависимости от вида и группы финансовых инструментов финансовые рынки сегментируются в отдельные группы. Соответственно, выделяют такие рынки, как денежный рынок, рынок ценных бумаг, рынок акций, рынок облигаций, фондовый рынок, рынок деривативов, фьючерсный рынок и т. д., и т. п.

При выделении тех или иных рынков, как правило, присутствует определенная условность, учитывая, что водораздел между отдельными сегментами финансового рынка не всегда можно строго установить. Даже классификация финансовых рынков по принципу «финансовый инструмент» не всегда имеет четко очерченные границы, учитывая, что одни и те же финансовые инструменты могут обращаться между различными участниками финансовых рынков, между различными финансовыми посредниками.

Общие представления о структуре финансовых рынков не сложились окончательно. Российские исследователи финансовых рынков по-разному видят совокупность их сегментов. Некоторые авторы предлагают выделять мировой, международный и национальные финансовые рынки, включающие в себя валютный, фондовый (ценных бумаг), кредитный, инвестиционный и страховой сектора. Другие относят к финансовым рынкам рынки капиталов (акций и облигаций), денежные, валютные, кредитные, страховые рынки и рынки производных финансовых инструментов20. По мнению третьих, «международная и национальная статистика дают достаточно ясную картину основных частей финансовых рынков: валютного, рынков акций, долговых ценных бумаг, производных финансовых инструментов, банковских кредитов (особенно международных)»21.

Финансовый рынок является наиболее динамично развивающимся элементом финансовой системы как на национальном, так и на международном уровне, чем и обусловлена подвижность его составных частей. Совсем недавно к элементарным рынкам, доходность инструментов на которых определялась одной переменной, относили рынок акций, облигаций, валютный и товарный. Срочный рынок рассматривался как достаточно однородный. К настоящему времени каждый из этих рынков подразделяется на несколько относительно независимых сегментов со специфическим ценообразованием, специальными инструментами и особой специализацией профессиональных участников. И такая специализация все более углубляется. Поэтому структура и значимость отдельных сегментов финансовых рынков будет изменяться.

В международной практике часто используется следующая классификация финансовых рынков (financial markets)22:

• рынки капиталов (capital markets). Рынки капиталов в свою очередь подразделяются на рынки акций (stock markets) и рынки облигаций (bond markets);

• рынки товаров (commodity markets). На организованных (биржевых) рынках предметом торгов выступают контракты на поставку товаров, которые обычно перепродаются, что позволяет отнести их к финансовым инструментам, а рынки к финансовым. Однако срочная поставка товаров (деньги-товар) не относится к финансовым рынкам;

• денежные рынки (money markets). На рынках представлены краткосрочные долговые инструменты: краткосрочные облигации, обращаемые кредитные обязательства, векселя. На рынках широко торгуют банки;

• деривативные рынки (derivatives markets). Предметом торгов выступают различные производные как от обычных товаров — ценных бумаг и контрактов, так и от движения цен (например, торговля индексными контрактами);

• фьючерсные рынки (futures markets) обеспечивают обращение стандартных контрактов для торговли продуктами на определенную будущую дату;

• страховые рынки (insurance markets) перераспределяют различные риски и организуют торговлю стандартными страховыми обязательствами;

• валютные рынки (foreign exchange markets) организуют торговлю валютой как с целью ее физической поставки, так и для страхования от изменения курсов на период действия валютных контрактов.

С точки зрения оценки места и роли финансовых рынков в экономике иногда выделяют их укрупненные категории: рынки долговых обязательств и акций, первичные и вторичные рынки, биржевые и внебиржевые рынки, рынки денег и капиталов23. С 70-х гг. ХХ в. очень быстро начал расти рынок производных ценных бумаг (деривативов). Его развитие связано с появлением специализированных бирж финансовых деривативов первоначально в США, а в дальнейшем, с конца 70-х гг. ХХ столетия, и в Европе и, безусловно, с высокой доходностью вложений, которая на финансовом рынке обеспечивается за счет двух составляющих. Во-первых, это высокий профессионализм портфельных управляющих. Во-вторых, высокий уровень его ликвидности, насыщенность разнообразными инструментами, позволяющие широко диверсифицировать вложения и применять другие современные методы эффективного управления капиталом.

Таким образом, повышается значение инструментальной структуры финансового рынка, появляется необходимость сегментации его секторов в соответствии с особенностями обращающихся на них инструментов, без «закрепления» сегментов за определенными финансовыми институтами, что позволяет выделять такие сегменты финансового рынка как рынок непроцентных активов, денежный рынок, рынок ценных бумаг с фиксированным доходом, рынок титулов собственности (к нему относят все гибриды и суррогаты титулов собственности). На рынке непроцентных активов торговля валютой и драгоценными металлами часто осуществляется с помощью деривативов. Инструменты, обслуживающие другие сегменты финансового рынка, также часто используют в операционных схемах встроенные деривативы.

Подобная классификация, как любая другая, не является совершенной. Но она заставляет сосредоточить внимание на необходимости расширять набор инструментов российского финансового рынка. Представляется, что сейчас это одна из главных задач по реализации его потенциала в качестве локомотива национальной экономики.

В мировой практике подавляющая часть сделок на всех сегментах финансового рынка опосредуется инновационными финансовыми инструментами, которые в широком смысле относятся к ценным бумагам. Инновационные фондовые инструменты и связанные с их применением технологии — это то, чем все более активно пользуются российские эмитенты и инвесторы. Но пока они делают это преимущественно с помощью зарубежных финансовых посредников на зарубежных финансовых рынках, размещая там свои деньги, акции или облигации. На российском рынке соответствующих предложений недостаточно, что становится, на наш взгляд, все более серьезным препятствием росту его ликвидности.

Потребность в современных инструментах финансового рынка будет возрастать по мере роста активов и укрепления позиций таких российских институциональных инвесторов, как страховые компании и негосударственные пенсионные фонды. Как показывает западная практика, эти институты и инвестиционные фонды охотно вкладываются в активы друг друга, эмитируя инструменты, каждый из которых закрепляет «комплексное» участие одного клиента в программах нескольких инвестиционных институтов одновременно. В результате на финансовом рынке появляются гибриды в виде так называемых переупаковок, или оберток.

Разрабатывать и широко предлагать подобные и другие сложные финансовые конструкции, стандартизированные или ориентированные на решение проблем конкретного клиента, могут только мощные финансовые институты инвестиционного типа. Поэтому развитие инвестиционного предпринимательства по линии специализированных компаний и инвестиционных банков становится важным фактором повышения эффективности российского финансового рынка.

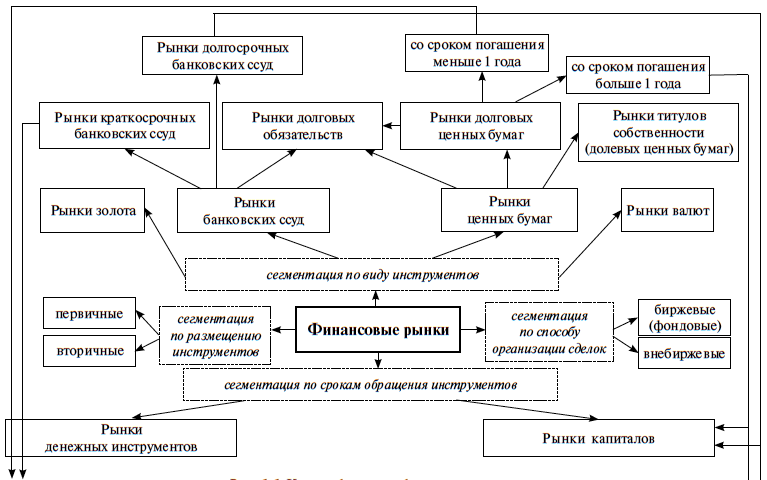

Каждый тип инструмента финансового рынка, по существу, порождает свой сегмент рынка, поэтому количество финансовых рынков теоретически не ограничено. В то же время основные виды финансовых рынков сохраняются. Принципиальные различия между отдельными сегментами финансового рынка определяются теми требованиями, которые предъявляют к соответствующим инструментам инвесторы, кредиторы, заемщики и получатели финансовых ресурсов. На рис. 1.1 приведены наиболее часто встречающиеся группировки отдельных сегментов финансового рынка.

При классификации финансовых рынков важно выделять соответствующие признаки, позволяющие отделять различные сегменты друг от друга. По виду инструментов финансовые рынки можно разделить на валютные рынки, рынки банковских ссуд, рынки ценных бумаг и рынки золота.

Рис. 1.1. Классификация финансовых рынков

Валютный рынок — это рынок, на котором товаром являются объекты, имеющие валютную ценность. На валютном рынке обращаются: а) иностранная валюта (денежные знаки (банкноты, казначейские билеты, монеты, являющиеся законным платежным средством или изымаемые, но подлежащие обмену) и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах); б) ценные бумаги (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте.

В качестве субъектов (участников) валютного рынка выступают: банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации. Они могут совершать следующие виды операций:

• кассовые (спот) — с немедленной поставкой валюты, чаще всего в течение двух рабочих дней после заключения сделки;

• срочные (форвард) — с поставкой валюты через четко определенный промежуток времени;

• свопы — одновременное осуществление операций покупки и продажи с разными сроками исполнения;

• хеджирование (страхование открытых валютных позиций);

• арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке).

На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т. п.). Участников рынка ценных бумаг можно разделить на три группы: 1) эмитенты — лица, выпускающие ценные бумаги с целью привлечения необходимых им денежных средств; 2) инвесторы — лица, покупающие ценные бумаги с целью получения дохода, имущественных и неимущественных прав; 3) посредники — лица, оказывающие услуги эмитентам и инвесторам по достижению поставленных ими целей.

На рынке банковских ссуд в качестве базовых инструментов выступают различного рода депозиты (срочные, специального назначения, бессрочные (безусловные), текущие, депозитные сертификаты), кредитные договоры и т. п.

Рынок золота — это сфера экономических отношений, связанных с куплей-продажей золота с целью накопления и пополнения золотого запаса страны, организации бизнеса, промышленного потребления и др.

Классификация финансовых рынков по типу инструментов. По типу инструментов финансовые рынки можно разделить на рынки долговых обязательств (долговой рынок) и рынки титулов собственности (долевой рынок).

Самое распространенное долговое обязательство — облигация. Кроме облигации на долговом рынке обращаются векселя, долговые расписки, коммерческие бумаги и прочие финансовые инструменты подобного типа. Все долговые обязательства предусматривают через оговоренное время возврат суммы, предоставленной в долг.

Среди финансовых инструментов рынка титулов собственности (долевого рынка), прежде всего, выделяют акции, паи, доли в уставном капитале Обществ. Акционеры и пайщики, являясь совладельцами компаний в отличие от кредиторов, имеют право принятия участия в выработке решений, связанных с управлением компанией. Это является основанием перекладывания на них части ответственности в случае банкротства компании.

Классификация финансовых рынков по способу размещения инструментов финансового рынка.

По способу размещения инструментов финансовые рынки подразделяются на первичные и вторичные. Процесс вывода вновь выпускаемых ценных бумаг на рынок называется первичным размещением; соответственно, он происходит на первичных финансовых рынках. Обязательные участники этого рынка — эмитенты ценных бумаг и инвесторы. Назначение первичных рынков состоит в привлечении дополнительных финансовых ресурсов, необходимых для инвестиций в производство, и для других целей. Как правило, первичное размещение финансовых инструментов осуществляется при помощи финансовых посредников, среди которых особо выделяют инвестиционные банки, занимающиеся непосредственно обслуживанием эмиссии и первичным размещением вновь выпускаемых ценных бумаг.

Вторичные финансовые рынки напоминают рынки подержанных автомобилей: они позволяют получать деньги при продаже «бывших в употреблении» (т. е. эмитированных ранее) ценных бумаг с той разницей, что на вторичном рынке ценных бумаг цены на них, как правило, выше, чем цены на эти же ценные бумаги при первичном размещении. Вторичные рынки ценных бумаг предназначены для перераспределения уже имеющихся ресурсов в соответствии с потребностями и возможностями участников рынка. Благодаря существованию вторичных финансовых рынков увеличиваются объемы покупок инвесторами ценных бумаг на первичных рынках.

Классификация финансовых рынков по срочности инструментов. По срочности финансовых инструментов финансовые рынки подразделяются на денежные рынки и рынки капитала.

В основе наиболее общего деления финансовых рынков на денежные рынки и рынки капитала лежит срок обращения соответствующих финансовых инструментов. В практике развитых стран считается, что если срок обращения инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена. Вместе с тем, такое деление имеет глубокий экономический смыл. Инструменты денежного рынка служат, в первую очередь, для обеспечения ликвидными средствами текущей деятельности экономических субъектов. Инструменты же рынка капитала связаны с процессом сбережения и долгосрочного инвестирования.

На денежном рынке основными инструментами являются казначейские векселя, банковские акцепты и депозитные сертификаты банков; на рынке капитала — долгосрочные облигации, акции и долгосрочные ссуды.

Классификация финансовых рынков по способу организации сделок. В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на биржевой и внебиржевой.

Биржевой рынок представляет собой сферу обращения ценных бумаг в специально созданных финансовых институтах для организованной и систематической продажи и перепродажи ценных бумаг. Эти институты называются фондовыми биржами. Торговлю на бирже осуществляют только члены биржи, причем торговля может осуществляться только теми ценными бумагами, которые включены в котировочный список, т. е. прошли процедуру допуска ценных бумаг к продаже на бирже. Самая крупная фондовая биржа находится в Нью-Йорке.

Внебиржевой рынок ценных бумаг представляет собой систему крупных торговых площадок, осуществляющих торговлю многими видами ценных бумаг. Деятельность этих торговых площадок подчиняется строгим правилам, обязательным для исполнения всеми участниками сделок. Объемы операций, совершаемых во внебиржевой торговле, зачастую превышают объемы операций на фондовом рынке. Дилеров внебиржевого рынка иногда называют маркет мейкерами (или «создателями рынка»).

Классификация финансовых рынков в зависимости от сроков совершения операций с ценными бумагами. В зависимости от сроков совершения операций с ценными бумагами рынок ценных бумаг подразделяется на спотовый и срочный. На спотовом рынке обмен ценных бумаг на денежные средства осуществляется практически во время сделки. На срочном рынке осуществляется торговля срочными контрактами: форвардами, фьючерсами, опционами, свопами.

Форвардный рынок — это рынок, на котором стороны договариваются о поставке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

Фьючерсный рынок — это рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем ценных бумаг или других финансовых инструментов, реально продаваемых на финансовом рынке.

Опционный рынок — это рынок, на котором производится купля-продажа контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене до окончания их срока действия. Заранее установленная цена называется ценой исполнения опциона.

Рынок свопов — это рынок прямых обменов контрактами между участниками сделки с ценными бумагами. Он гарантирует им взаимный обмен двумя финансовыми обязательствами в определенный момент (или несколько моментов) в будущем. В отличие от форвардной сделки своп обычно подразумевает перевод только чистой разницы между суммами по каждому обязательству. Кроме того, в отличие от форвардного контракта конкретные параметры взаимных обязательств по свопам, как правило, не уточняются и могут изменяться в зависимости от уровня процентной ставки, обменного курса или других величин.

В продолжение рассмотренных выше классификаций финансовых рынков следует упомянуть о рынках страховых полисов и пенсионных счетов, а также ипотечных рынках. Это особые рынки со своими финансовыми инструментами и со своими финансовыми институтами — сберегательными учреждениями, действующими на договорной основе. По объему совокупных финансовых активов они значительно превышают совокупные активы коммерческих банков, сберегательных институтов, кредитных союзов в таких странах, как США, Великобритания, Германия, Япония.

Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов со сроками погашения, которые наиболее близко совпадают с их долгосрочными обязательствами.

Необходимость выделения ипотечных рынков в составе рынка капитала связана с рядом обстоятельств. Во-первых, ипотечные кредиты всегда обеспечиваются залогом в виде недвижимости (земельных участков, зданий и т. п.)24. Во-вторых, ипотечные кредиты не имеют стандартных параметров (различные номиналы, сроки погашения и т. д.), и соответственно трудно реализуются на вторичном рынке. Об этом свидетельствует тот факт, что объем вторичного рынка ипотеки значительно уступает объемам вторичного рынка ценных бумаг, размещенных на рынках долгосрочных капиталов. В-третьих, ипотечные рынки в отличие от других рынков долгосрочных капиталов в развитых странах регулируются действиями специальных государственных органов.

[18] Термин «инвестирование» имеет два значения. Первое означает вклад сбережений в какой-либо форме; второе — приобретение капитальных активов (капитальные вложения).

[19] Суэтин А. А. Международные валютно-финансовые и кредитные отношения: учебник / А. А. Суэтин. Ростов н/Д: Феникс, 2010. С. 271.

[16] Ключников И. К. Фондовые биржи: вводный курс: учеб.-методич. пособие. М.: Финансы и статистика; ИНФРА-М, 2009. С. 74

[17] Под сбережениями мы будем понимать финансовые ресурсы, не потраченные на потребление.

[14] См.: например: Мишкин Фр. С. Экономическая теория денег, банковского дела и финансовых рынков. 7-е изд. / пер. с англ. М.: ООО «И. Д. Вильямс», 2008. С. 60; Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение. М.: Научный эксперт, 2012. С. 191.

[15] Ключников И. К. Фондовые биржи: вводный курс: учеб.-методич. пособие. М.: Финансы и статистика; ИНФРА-М, 2009. С. 74.

[12] Примечательно, что финансовые продукты для управления рисками (деривативы) в современных условиях одновременно служат и для извлечения доходов на основе использования факторов риска. Причем темпы роста объемов операций на рынке деривативов значительно превосходят темпы роста в других сегментах финансовых рынков.

[13] См., например: Суэтин А. А. Международный финансовый рынок: учебник / А. А. Суэтин. М.: КНОРУС, 2007. С. 13; Виноградов Д. В. Финансово-денежная экономика. Изд. Дом ГУВШЭ, 2009. С. 3, 11.

[20] См.: Гришина О. А., Звонова Е. А. Регулирование мирового финансового рынка: теория, практика, инструменты. М.: ИНФРА-М, 2010. С. 4—5; Суэтин А. А. Указ. соч. С.172.

[11] Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение. М.: Научный эксперт, 2012. С. 222.

[24] В период финансового кризиса залоговая оценка многих объектов недвижимости в США оказалась существенно ниже их рыночной стоимости, что привело к банкротству ряда финансовых посредников.

[23] Мишкин Фр. С. Экономическая теория денег, банковского дела и финансовых рынков. 7-е изд. / пер. с англ. М.: ООО «И. Д. Вильямс», 2008. С. 61—64.

[21] Рубцов Б. Б. Современные фондовые рынки: учебное пособие для вузов. М.: Альпина Бизнес Букс, 2007. С. 31.

[22] Ключников И. К. Фондовые биржи: вводный курс. М.: Финансы и статистика; ИНФРА-М, 2009. С. 17.

[4] См., например: Du fi nancement intermedie au fi nancement de marche. http://www. lyc-arsonval-brive.aclimoges.fr/secosoc/article.php3?id_article=14

[7] См.: www.bis.org

[8] См., например, Мошенский С. З. Рынок ценных бумаг: трансформационные процессы. М.: Экономика, 2010. С. 33.

[5] См.: Мошенский С. З. Рынок ценных бумаг: трансформационные процессы. С. 32.

[6] IMF. Financial Sector Assessment. A Handbook. Washington D.C., 2005 Chapter 2: Indicators of Financial Structure, Development, and Soundness // http://www.imf.org/ external/pubs/ft/fsa/eng/pdf/ch02.pdf. P. 18, Table 2.1.

[2] Tobin J. Financial Intermediaries and the Effectiveness of Monetary Controls // The American Economic Review. 1963. Vol. LIII, #2. P. 368—400.

[3] См., например: Perridon L. Finanzwirtschaft der Unternehmung / L. Perridon, M. Steiner. Munchen: Verlag Vahlen, 2007. S. 149—150; Spremann K. Kapitalmarkte / K. Spremann, P. Gantenbein. Stuttgart: Lucius & Lucius, 2005. S. 33, 38.

[1] См.: Мошенский С. З. Рынок ценных бумаг: трансформационные процессы. М.: Экономика, 2010. С. 32.

[9] Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение. М.: Научный эксперт, 2012. С. 222.

[10] Следует иметь в виду, что реализация финансовым рынком собственно распределительной функции во многом зависит от внешних условий, от характера реализации им функции мобилизации свободных финансовых ресурсов.

Глава 2. ИНСТРУМЕНТЫ ФИНАНСОВЫХ РЫНКОВ

В литературе приводятся различные классификации финансовых инструментов. При этом, как правило, все виды инструментов финансового рынка подразделяются на две группы: первичные и производные. К первичным относятся финансовые инструменты, с определенностью предусматривающие покупку/продажу или поставку/получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Иными словами, денежные потоки, которые формируются в результате надлежащего исполнения этих договоров, предопределены. К производным финансовым инструментам относят инструменты, предусматривающие возможность приобретения/продажи права на приобретение/поставку базисного актива или получение/выплату дохода, связанного с изменением некоторой характеристики этого актива25.

Среди первичных инструментов финансового рынка, как правило, выделяют ценные бумаги и непосредственно денежные инструменты. В свою очередь ценные бумаги и денежные инструменты также классифицируются по различным признакам. В частности, выделяют инструменты денежного рынка и рынка капитала. Наибольший интерес представляют многомерные классификации инструментов финансового рынка. Одна из них приведена в табл. 2.1.

Таблица 2.1

Матрица инструментов финансового рынка

| Класс активов |

Тип инструментов |

|||

| Первичные |

Производные (вторичные) |

|||

| Ценные бумаги |

Другие денежные инструменты |

Биржевые |

Внебиржевые |

|

| Долги долгосрочные |

Облигации |

Ссуды |

Фьючерсы Опционы |

Процентные ставки Свопы Опционы Экзотические инструменты |

| Долги краткосрочные |

Векселя Коммерческие бумаги |

Депозиты Сертификаты |

Фьючерсы |

Форварды |

| Фондовые |

Акции |

— |

Опционы Фьючерсы |

Опционы Экзотические инструменты |

| Валютные |

— |

Немедленная поставка |

Фьючерсы |

Опционы Форварды Свопы |

Источник: Ключников И. К. Фондовые биржи: вводный курс: учеб.-метод. пособие. М.: Финансы и статистика; ИНФРА-М, 2009. С. 74—75.

Некоторые инструменты, приведенные в табл. 2.1, одновременно включают элементы и признаки двух или более указанных в матрице типов инструментов или классов активности. Например, соглашения на перепокупку (перепродажу) или переуступку контрактов нередко включают векселя, которые переводятся в облигации, с последующим обменом на акции; при этом нередко проводят замену номинала валюты расчетов (например, доллара на евро или фунта стерлингов на евро). Рассмотрим более подробно первичные и производные инструменты финансового рынка.

2.1. Первичные инструменты финансовых рынков

2.1.1. Ценные бумаги: экономическое содержание и правовые конструкции

Многие экономические категории с содержательной точки зрения эволюционируют, наполняясь новым содержанием. Это в полной мере относится и к понятию «ценная бумага». В российской литературе понятие «ценная бумага» стало употребляться во второй половине XIX века в отношении документов, предъявление которых было необходимым для осуществления выраженных в них имущественных прав26. Этот формальный признак (признак презентационности) в российской теории и практике является общим признаком, позволяющим выделить ценные бумаги среди других документов.

Легальное определение понятия «ценная бумага» в РФ дано в Гражданском кодексе (ГК, ГК РФ). В ст. 142 п. 1 ГК РФ ценная бумага трактуется как «документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественного права, осуществление или передача которых возможны только при его предъявлении».

В данном определении можно выделить 4 характерных признака этого понятия:

• документальность;

• имущественный характер удостоверяемого права;

• презентационность;

• публичная достоверность.

Документальность ценных бумаг заключается в том, что они представляют документ установленной формы с наличием обязательных для них реквизитов. Перечень соответствующих реквизитов, требования к форме ценной бумаги определяется законом или в установленном им порядке (п. 1 ст. 144 ГК РФ).

Отсутствие же обязательных реквизитов или несоответствие ценной бумаги установленной для нее формы в соответствии с ГК РФ влечет ее ничтожность (п. 2 ст. 144 ГК РФ). Имущественный характер удостоверяемого ценной бумагой права непосредственно закреплен в самом определении ценной бумаги. Этот признак позволяет выделить (отделить) ценную бумагу от других документов, которые удостоверяют исключительно неимущественные права. В зависимости от способа определения субъекта права, удостоверяемого ценной бумагой, в ГК РФ они подразделяются на предъявительные, именные и ордерные ценные бумаги.

Презентационность ценной бумаги заключается в том, что «осуществление или передача» удостоверяемых ею прав могут быть реализованы только при ее предъявлении. При этом в ст. 142 п. 2 ГК РФ указано, что в случаях, предусмотренных законом или в установленном им порядке для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательства их закрепления в специальном реестре (обычном или компьютеризированном). По своей сути эта норма представляет собой исключение из общего правила, закрепленного в п. 1 этой же статьи. Признак презентационности (необходимости предъявлять документы) свидетельствует о том, что для признания того или иного документа в качестве ценной бумаги необходимо (но не достаточно) его предъявление, в противном случае осуществление либо передача его прав будут невозможны.

Публичная достоверность ценных бумаг заключается в том, что закон ограничивает круг тех оснований, опираясь на которые должник по ценной бумаге вправе отказаться от исполнения соответствующих обязательств.

Наряду с понятием «ценная бумага» ГК РФ допускает и существование «бездокументарных» ценных бумаг. В ст. 149 п. 1 указано, что в случаях, определенных законом или в установленном им порядке, лицо, получившее специальную лицензию, может производить фиксацию прав, закрепляемых именной или ордерной ценной бумагой, в том числе в бездокументарной форме. К такой форме фиксации прав применяются правила, установленные для ценных бумаг, если иное не вытекает из особенностей фиксации. Лицо, осуществляющее фиксацию права в бездокументарной форме, обязано по требованию обладателя права выдать ему документ, свидетельствующий о закрепленном праве. Из вышеприведенного следует, что бездокументарная ценная бумага представляет собой фиксацию прав в электронной форме с использованием установленного в отношении ценных бумаг правового режима, «если иное не вытекает из особенностей фиксации». Другими словами ГК РФ не относит «бездокументарную ценную бумагу» непосредственно к ценным бумагам.

В Федеральном законе РФ от 22 апреля 1996 г. № 39 ФЗ «О рынке ценных бумаг» используется понятие «эмиссионная ценная бумага», под которой понимается любая ценная бумага, в том числе бездокументарная, которая одновременно характеризуется следующими признаками:

• закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением формы и порядка, установленных в Законе «О рынке ценных бумаг»;

• размещается выпусками;

• имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Закон «О рынке ценных бумаг» предусматривает документарную и бездокументарную формы существования эмиссионных ценных бумаг. При документарной форме владелец эмиссионных ценных бумаг устанавливается на основе предъявления сертификата ценной бумаги, а в случае депонирования такового — на основании записи по счету «депо». При бездокументарной форме эмиссионных ценных бумаг владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или в случае с депонированием ценных бумаг — на основании записи по счету «депо».

Итак, в тексте Закона «О рынке ценных бумаг» эмиссионные ценные бумаги трактуются как разновидность ценных бумаг. Очевидно, что в этом случае эмиссионные ценные бумаги должны были бы обладать всеми «родовыми» признаками, характерными для понятия «ценная бумага» в трактовке ГК РФ. Однако Закон «О рынке ценных бумаг» допускает возможность признания эмиссионными ценными бумагами самих прав (имущественных и неимущественных) независимо от их наименования, если условия их возникновения и обращения соответствуют совокупности признаков эмиссионной ценной бумаги, указанной в ее определении.

Таким образом, если в ГК РФ ценная бумага — это документ, то в Законе о рынке ценных бумаг эмиссионная ценная бумага может рассматриваться и рассматривается как право, удостоверяемое этим документом. Необходимость наличия документарной формы для эмиссионной ценной бумаги Закон «О рынке ценных бумаг» не предусматривает.

Для эмиссионных ценных бумаг необязателен и родовой признак ценной бумаги — презентационность, признак, отличающий ценную бумагу от других видов документов.

В соответствии с Законом «О рынке ценных бумаг» владелец эмиссионной ценной бумаги имеет право требовать от эмитента исполнения его обязательств на основании сертификата эмиссионной ценной бумаги (ч. 11 ст. 2). Однако сертификат не является эмиссионной ценной бумагой. Поэтому возможность осуществления закрепленных эмиссионными ценными бумагами прав путем предъявления сертификата не согласуется с правилом, установленным ГК РФ, о необходимости предъявления самой ценной бумаги (п. 2 ст. 142 ГК РФ).

Подводя итог, можно констатировать, что в основу понятий «ценная бумага», «бездокументарная ценная бумага» и «эмиссионная ценная бумага» заложены разные теоретические подходы. Ценная бумага — это прежде всего документ, который удостоверяет имущественное право; бездокументарная ценная бумага — это, как правило, электронная запись по существованию имущественного права, а эмиссионная ценная бумага — это само право (имущественное и неимущественное), зафиксированное в документарной либо бездокументарной форме.

Исходная конструкция, лежащая в основе определения понятия «ценная бумага», основывается на германской модели Wertpapiere, разработанной германскими учеными на рубеже XIX и XX столетий. В то же время действующее ныне российское законодательство в понятие «ценная бумага» включает и безбумажные ценные бумаги, а механизм регулирования рынка ценных бумаг в Российской Федерации во многом заимствован из опыта правового регулирования рынка security США.

Security переводится на русский язык как «ценная бумага». В экономической литературе эти понятия зачастую рассматриваются как синонимы. Безусловно, между ними много общего с точки зрения функций, которые они выполняют на рынке ценных бумаг. В то же время по правовому содержанию, а также с точки зрения охватываемых ими инструментов, указанные выше понятия существенно отличаются друг от друга. Более того, отдельные виды ценных бумаг и некоторые виды securities не имеют прямого аналога в правовых актах России и США. Кроме того, следует иметь в виду и то, что не все виды ценных бумаг, названия которых совпадают с названиями американских видов securities, могут рассматриваться в качестве таковых по американскому праву.

В США официальное определения понятия security содержится в SecuritiesAct. В нем security трактуется следующим образом: «Если из контекста не следует иного, термин security обозначает любое долговое обязательство, акцию, собственную акцию компании, которая хранится в финансовом отделе этой компании, облигацию, необеспеченное долговое обязательство, свидетельство о наличии долга, сертификат о наличии интереса или участия в любом соглашении о разделе прибыли, сертификат об обеспечении security, который находится у доверительного собственника, выдаваемое до регистрации компании свидетельство или подписной сертификат, акцию, разрешенную к продаже, инвестиционный контракт, сертификат участия в голосующем трасте, свидетельство о депонировании security, долевой и неделимый интерес в праве на нефть, газ или в праве на другие материальные ресурсы, любую сделку «пут», «колл», «стрэддл», опцион или привилегию в отношении любой security, депозитного сертификата или группы или индекса security (включая любой поименованный выше интерес или основывающийся на его стоимости), или любую сделку «пут», «колл», «стрэддл», опцион или привилегию, заключенную на национальных фондовых биржах в отношении иностранной валюты, или вообще любой интерес или инструмент, общеизвестный как security, или любое свидетельство интереса или участия, временное или промежуточное свидетельство, квитанцию, гарантию или варрант или право подписаться или приобрести любой из вышеперечисленного»27.

Предшественником понятия security считается понятие security for money (обеспечение уплаты денег)28. Хотя security for money и не являлось обеспечением обязательств в прямом смысле этого слова, тем не менее оно служило доказательством наличия у кредитора прав на выполнение обязательств должником. Это понятие в североамериканском праве появилось в XVIII в. В дальнейшем «долговой» характер понятия security for money трансформировался, видоизменялся, и в конце XIX в. оно использовалось для обозначения более широкого круга документов, удостоверяющих сделки, связанные с вложениями средств в расчете на получение доходов в будущем. Такие вложения в США объединялись понятием «инвестиции».

Итак, определяющим признаком понятия security является «инвестиционный характер» (вложений средств в расчете на получение дохода) соответствующего инструмента. Для понятия «ценная бумага» определяющим признаком является наличие связи между документом и удостоверяемым им правом. Другими словами, если в понятии security главное внимание акцентируется на внутреннем содержании соответствующего инструмента, а именно — на его инвестиционном характере, то для понятия «ценная бумага» определяющими выступают внешние признаки, а именно — наличие у документа требуемой формы и соответствующих реквизитов.

Больше сходств содержат в себе понятия security и «эмиссионная ценная бумага». Для них такие признаки, как «документальность», «презентационность», важные для понимания и характеристики ценной бумаги, не являются обязательными и необходимыми.

Под понятие security подпадают такие ценные бумаги, как акция, инвестиционный пай, опционные свидетельства на ценные бумаги, некоторые разновидности облигаций, векселей, которые имеют инвестиционный характер в понимании североамериканского права. В то же время под понятие security не подпадают такие виды ценных бумаг, как чек, депозитные и сберегательные сертификаты, коносамент, приватизационные ценные бумаги, двойное складское свидетельство и простое складское свидетельство, закладная, жилищный сертификат, государственный жилищный сертификат и ряд других видов ценных бумаг. Эти виды ценных бумаг в США регламентируются самостоятельными понятиями — «оборотные документы» или «товарораспорядительные документы»29.

С экономической точки зрения ценная бумага служит представителем реального капитала, подтверждает право ее держателя на собственность или на получение дохода. Она является особой формой капитала, который называют фиктивным. Его движение обособлено от движения реального капитала. Это проявляется в динамике курсовой стоимости (рыночной цены) бумаг, складывающейся под воздействием спроса и предложения и испытывающей влияние множества факторов, никак не связанных с движением реального капитала. В настоящее время в ряде стран обращаются акции, не имеющие номинальной стоимости, что наиболее наглядно свидетельствует о самостоятельном существовании фиктивного капитала.

Обобщая вышеизложенное, можно дать следующее определение ценной бумаги. Ценная бумага — это специальный документ (в документарной либо бездокументарной форме), закрепляющий совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных форм, порядка, и обладающий следующими основными свойствами:

• содержит предусмотренные законодательством реквизиты, характеризующие ту или иную ценную бумагу;

• имеет свойство обращаемости на рынке как товар; движение осуществляется в форме «выпуск — обращение — погашение (или непогашение)»;

• обладает публичной достоверностью.

Исторически наибольшее развитие получили такие ценные бумаги, как вексель, акция, облигация и закладная.

2.1.2. Экономическая природа и разновидности базовых ценных бумаг

Вексель

Вексель — исторически самый первый вид ценных бумаг. Временем его рождения можно считать рубеж конца XI — начала XII в. А местом — средневековую Европу. Способствовали появлению векселя активное развитие обмена, торговли, коммерческого кредита. Первоначально вексель служил орудием обмена национальной валюты на иностранную. Векселедержатель уплачивал деньги меняле и получал от него документ на право получения валюты за рубежом. Затем вексель стал активно применяться в торговых операциях. В 1569 г. в Болонье появился первый вексельный устав, закрепивший правила использования векселя.

Правовой статус векселя в дореволюционной России определялся Уставами 1729, 1832, 1902 гг. Главное нововведение и достоинство Устава о векселях 1902 г. заключалось в том, что он установил значение векселя как вполне надежного средства денежного и кредитного оборота. Действовал Устав 1902 г. до Октябрьской революции 1917 г. В 1922 г. в РСФСР было принято Положение о векселях. С 1924 г. все республики, входившие в состав СССР, стали пользоваться собственными Положениями о векселях, подобными российскому.

В 1930 г. в СССР началась кредитная реформа, результатом которой была ликвидация коммерческого кредитования. Это обстоятельство сделало ненужным институт векселя и превратило в анахронизм формально не отменявшееся Положение о векселях 1922 г. Однако отказаться от векселя во внешней торговле оказалось невозможно — оформление векселями обязательств, вытекающих из международных расчетов и кредитования, было общепринятым, а в ряде случаев — единственным способом юридического сопровождения операции. Именно поэтому в 1937 г. СССР присоединился к Женевским вексельным конвенциям. И на их основе было подготовлено Положение о переводном и простом векселе, утвержденное постановлением ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341.

Исторически сложилось так, что в мире существует две основные системы вексельного права: женевская (германская) и англо-американская. Учитывая это, ООН предприняла попытку разработать единую международную концепцию вексельного обращения. И в 1988 г. была принята Конвенция ООН «О международных переводных векселях и международных простых векселях» (Конвенция ЮНИСТРАЛ). Россия ее подписала, но не ратифицировала. И в настоящее время для вексельного права России основополагающими (помимо Женевских вексельных конвенций) являются Федеральный закон от 11 марта 1997 г. «О переводном и простом векселе» и Положение о переводном и простом векселе, утвержденное еще ЦИК и СНК СССР в 1937 г.

По форме вексель делят на простой и переводной, или тратта30. «Распорядительная формула одного: обязываюсь, повинен платить, — плачу я; распорядительная формула другого: извольте, потрудитесь заплатить — платите вы».

Общий характер вексельного обязательства выражают следующие черты:

а) оно письменное (Scriptur-Obligation), т. е. писаное (или и печатное) и подписанное;

б) оно денежно — гласит на сумму денег;

в) оно сконцентрировано — свою силу и свое содержание заключает в самом себе (в своей подписи и в своем тексте) и как таковое (т. е. как вексельное) не допускает и не предполагает никаких восполнений извне;

г) оно (определенно или предельно) срочное; продолжительность его существования может быть вычислена заранее — вычислена по одним ли только данным в тексте векселя или с помощью вексельного закона: она не может быть поставлена в зависимость от наступления или ненаступления каких-нибудь вероятных событий;

д) на активной стороне (как требование) оно передаваемо — сумма, предоставленная в распоряжение одного лица, может быть передана, перенесена этим лицом на другое, другим на третье и т. д.; обращаясь само, вексельное обязательство обращает и свой предмет — заявленную в нем денежную сумму;

е) по природе своей вексельное обязательство предназначено для обращения (циркуляции), его активная сторона не прикреплена ни к какому определенному лицу.

В настоящее время вексель относится к инструментам денежного рынка. Его считают неэмиссионной долговой ценной бумагой. Однозначное определение такого многогранного финансового инструмента, как вексель, дать достаточно сложно. Корректной представляется следующая его трактовка: «Вексель представляет собой абстрактное, ничем не обусловленное долговое обязательство, которое дает право владельцу на требование обозначенной на векселе денежной суммы с лица, выдавшего или акцептовавшего вексель31.

Итак, вексель — это абстрактное обязательство, т. е., он может быть передан любому лицу, которое, не имея никакого отношения к условиям его возникновения, получает право требовать платежа по векселю, являясь его держателем. Таким образом, в его тексте не допускаются какие-либо ссылки на основание его выдачи.

Вексель рассматривается как безусловное обязательство, т. е. платеж по векселю не зависит ни от каких условий и не может быть ими ограничен.

Вексель — это денежный документ со строго определенным набором реквизитов.

Совокупность надлежащим образом оформленных реквизитов векселя составляет форму векселя. В случае отсутствия какого-либо из обязательных реквизитов, кроме оговоренных законом случаев, документ не имеет силы векселя. Вексель может быть составлен на любом языке. Его отличает солидарная ответственность, т. е. полная ответственность каждого обязанного по векселю лица перед законным векселедержателем. Предметом вексельного обязательства могут быть только деньги.

Обязательства лиц, ответственных по оплате векселя, дополнительно могут быть гарантированы на всю или часть суммы посредством вексельного поручительства — аваля.

Для повышения надежности векселя применяется процедура, подтверждающая согласие плательщика, указанного векселедателем в переводном векселе, оплатить вексель в срок и на условиях, изложенных в тексте векселя, путем проставления собственноручной подписи. Этот процесс называется акцептом векселя. Акцепт векселя может быть только добровольным: никто не вправе принуждать плательщика акцептовать вексель.

Вексель является документом, предназначенным для обращения. Законодательство предусматривает определенный порядок передачи векселей. Этот порядок применим ко всем его видам. Вексель передается от одного лица другому на основании специальной передаточной надписи — индоссамента, выполняемой на оборотной стороне, которая не требует нотариального заверения.

Существуют классификации векселей по разного рода признакам (см. обобщенную табл. 2.2).

Таблица 2.2

Виды векселей

| Признак классификации |

Виды векселей |

Краткая характеристика отдельных видов |

| 1. Эмитент |

Казначейские |

Долговые обязательства, выпускаемые от лица государства ЦБ РФ или Минфином РФ |

| Муниципальные |

Выпускаются местными органами власти и управления при согласовании с правительством |

|

| Частные |

Выпускаются корпорациями, финансово-промышленными группами, коммерческими банками, частными лицами |

|

| 2. Экономическая сущность |

Коммерческие |

В основе — выданная ссуда. Сущность — гарантия возврата полученной ссуды |

| Финансовые |

В основе нет ни движения товара, ни движения денег |

|

| Банковские (корпоративные). Выпускаются только в России |

Суть — привлечение «дешевых» временно свободных денежных средств, отражает отношение займа денег векселедателем у векселедержателя за определенное вознаграждение |

|

| 3. Плательщик по векселю |

Простые (соло) |

Плательщик и векселедатель — одно лицо. Суть — векселедержатель-должник, векселедержатель — кредитор |

| Переводные (тратта) |

Плательщик и векселедатель — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю |

|

| 4. Срок платежа |

Определенно срочные |

Можно установить конкретную дату (день) оплаты |

| Неопределенно срочные |

День платежа заранее не определен и зависит в основном от векселедержателя |

|

| 5. Наличие залога |

Обеспеченные |

Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга |

| Необеспеченные |

Вексель не гарантирован залогом |

|

| 6. Возможность передачи другому лицу |

Индоссируемые |

По индоссаменту могут передаваться другому лицу, свободно обращаются |

| Неиндоссируемые |

Именные, передача другому лицу невозможна, делается оговорка «не приказу» |

|

| 7. Место платежа |

Домицилированные |

Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно |

| Недомицилированные |

Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя |

В соответствии с российским законодательством вексель содержит следующие восемь обязательных реквизитов.