автордың кітабын онлайн тегін оқу Бухгалтерский учет. Интенсивный курс за 7 дней

Бухгалтерский учет.

Интенсивный курс за 7 дней

Учебное пособие

Издание второе, переработанное и дополненное

Под редакцией

доктора экономических наук, профессора

Н. А. Каморджановой

![]()

Информация о книге

УДК 657.1(075.8)

ББК 65.052я73

Б94

Пособие разработано на кафедре аудита и внутреннего контроля Санкт-Петербургского государственного университета.

Авторский коллектив:

Каморджанова Н. А., д-р экон. наук, профессор, заслуженный работник высшей школы РФ, заведующая кафедрой — модули 1–9, 13 (совм. с И. В. Карташовой); Карташова И. В., канд. экон. наук, доцент, финансовый директор АО «Мостэк» — модули 1–9, 13 (совм. с Н. А. Каморджановой); Каморджанов Д. Р., канд. экон. наук, финансовый директор компании Reksoft — модуль 12, криптограмма 1 в модуле 14; Смольникова Ю. Ю., канд. экон. наук, доцент — задача 33 в модуле 5, задачи 4–6 в модуле 7, задачи 13, 14 в модуле 13; Гульпенко К. В., канд. экон. наук, профессор — модуль 14 (совм. с Н. В. Тумашик), 13; Тумашик Н. В., канд. экон. наук, доцент — модуль 14 (совм. с К. В. Гульпенко); Масино Н. Н., канд. экон. наук, доцент — модуль 11; Шабля А. П., главный бухгалтер ООО «Мостэк» — Предисловие. Создание фирмы Butterfly; Васина И. Г., канд. экон. наук, доцент, специалист отдела контроля качества аудита ООО «АНТ» — модуль 15; Мячин Ю. В., д-р экон. наук, профессор — деловая игра «Проектирование и создание предприятия в конкурентной среде»; Владимирец А. А., канд. экон. наук, генеральный директор ООО «Ленучет» — игры «Определите, о чем идет речь», «И снова — о чем речь?», «Японский кроссворд»; Попова Е. В., канд. экон. наук, доцент — модуль 10, задача 5 в модуле 4, задачи 29–32 в модуле 5, задачи 3, 4 в модуле 6, задача 7 в модуле 8, задачи 1, 2 в модуле 11, задачи 10, 11 в модуле 13; Бабкина О. М., канд. экон. наук, доцент — задача 2 в модуле 6, задачи 1–9 в модуле 13; Селезнева А. В., старший преподаватель — «Волшебный шифр», «Чайнворд», «Елочка»; Черноокая Е. В., канд. экон. наук, заведующая кафедрой бухгалтерского учета, анализа и аудита Брестского государственного технического университета (г. Брест, Республика Беларусь) — задачи 7–9 в модуле 14.

Интенсивный курс, который позволит вам освоить бухгалтерский учет всего за 7 дней! Именно столько времени потребуется, чтобы изучить основные понятия и правила бухгалтерского учета, бухгалтерский баланс, счета и принцип двойной записи, правила инвентаризации и оценки имущества и обязательств предприятия, документирование хозяйственных операций и многие другие аспекты работы бухгалтера. Метод Наталии Каморджановой поможет получить максимум знаний по предмету за минимум времени. Для закрепления материала каждая глава книги содержит задачи, вопросы и тесты для самопроверки.

Весь материал приведен с учетом нормативной базы по состоянию на 30 июня 2019 г.

Пособие адресовано всем, кто изучает бухгалтерский учет в учреждениях ВПО и СПО, а также на курсах повышения квалификации или самостоятельно. Книга особенно рекомендуется для ускоренного освоения бухгалтерского учета или обновления знаний по данному предмету.

УДК 657.1(075.8)

ББК 65.052я73

© Коллектив авторов, 2015

© Коллектив авторов, 2019, с изменениями

© ООО «РГ-Пресс», 2019

Введение

Бухгалтерский учет — это область специальных экономических знаний, имеющих важное прикладное значение. В бухгалтерском учете обеспечиваются регистрация, обработка и хранение информации о фактах финансово-хозяйственной деятельности с целью ее предоставления заинтересованным лицам для принятия управленческих решений.

Знание бухгалтерского учета и умение анализировать полученные данные необходимы не только профессиональным учетным работникам, но и хозяйственным руководителям, поскольку ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

В результате изучения бухгалтерского учета у читателя данного пособия должно быть сформировано понимание сущности и роли бухгалтерского учета, методологии и организации бухгалтерского учета на предприятиях различных организационно-правовых форм.

Данное пособие предназначено для того, чтобы обучающийся получил четкое и ясное представление:

1) о сущности и принципах бухгалтерского учета как информационной системы принятия управленческих решений об эффективном использовании различных ресурсов;

2) содержании специальной терминологии, используемой в бухгалтерском учете;

3) теоретической интерпретации основных категорий бухгалтерского учета на основе нормативных актов;

4) конкретных методах и приемах работы с первичной документацией и отчетностью;

5) различных методах организации учета средств предприятия на основе действующих законодательных актов и нормативных документов;

6) способах организации учета капитала и обязательств предприятия.

Слабое владение теоретическим материалом приводит к существенным затруднениям в понимании учебного предмета, поэтому, хотя объем терминов, понятий и сведений, излагаемых в пособии по бухгалтерскому учету, достаточно велик, следует помнить, что в определениях заключены наиболее существенные моменты учебного материала.

В практике бухгалтерского учета в настоящее время появилось много новых терминов, которые специалистами трактуются по-разному. Проблема еще и в том, что в последние годы издается много зарубежной литературы, в которой зачастую неудачно переведены бухгалтерские термины, что создает путаницу в толковании тех или иных учетных понятий. Единообразное и уместное употребление терминов исключает такие разночтения.

Подчеркнем, что бухгалтерский учет требует от обучающихся упорства и терпения при изучении, возможно, на первый взгляд скучных, но необходимых для экономиста определений, терминов, понятий. Чтобы облегчить эту задачу, в нашем пособии используются игровые упражнения.

Задания в форме игр стимулируют творческое начало в любой деятельности, способствуют накапливанию новых знаний, не только определяют уровень эрудиции, но и пробуждают интерес к профессии бухгалтера. А ведь, по словам Вольтера, профессия — это всё. И действительно, профессиональная принадлежность человека входит в число важнейших оснований его мироощущения. Обозначая себя по отношению к внешнему миру, люди называют профессию третьей по счету — сразу после имени и национальности.

Итак, мы предлагаем вам нескучное пособие по одной из самых увлекательных профессий! У Тимура Кибирова есть такие строки:

Кайф ловил — да не поймал:

Смысл не уловил.

Сам себе противен стал,

Сам себе постыл.

Что получится у вас? Поймете ли вы смысл материала, изложенного в пособии, сможете ли ответить на наши вопросы, какими будут ваши ответы? Авторы надеются, что вы добьетесь успеха!

Пособие разработал на кафедре аудита и внутреннего контроля Санкт-Петербургского государственного экономического университета коллектив авторов: заслуженный работник высшей школы РФ, заведующая кафедрой, д-р экон. наук, профессор Наталия Александровна Каморджанова (совместно с И. В. Карташовой — модули 1–9, 13); канд. экон. наук, доцент, финансовый директор АО «Мостэк» Ирина Валериевна Карташова (совместно с Н. А. Каморджановой — модули 1–9, 13); финансовый директор компании Reksoft Денис Рашитович Каморджанов (модуль 12, криптограмма 1 в модуле 14); канд. экон. наук, доцент Юлия Юрьевна Смольникова (задача 33 в модуле 5, задачи 4–6 в модуле 7, задачи 13–14 в модуле 13); канд. экон. наук, профессор Кира Владимировна Гульпенко (совместно с Н. В. Тумашик — модуль 14); канд. экон. наук, доцент Наталья Владимировна Тумашик (совместно с К. В. Гульпенко — модуль 14); канд. экон. наук, доцент Наталья Николаевна Масино (модуль 11); главный бухгалтер АО «Мостэк» Анна Павловна Шабля (Предисловие. Создание фирмы Butterfly); канд. экон. наук, доцент, специалист отдела контроля качества аудита ООО «АНТ» Ирина Гурьевна Васина (модуль 15); д-р экон. наук, профессор Юрий Васильевич Мячин (деловая игра «Проектирование и создание предприятия в конкурентной среде»); канд. экон. наук, генеральный директор ООО «Ленучет» Анастасия Анатольевна Владимирец (игры «Определите, о чем идет речь», «И снова — о чем речь?», «Японский кроссворд»); финансовый аналитик ООО «Трейдинг» Юрий Сергеевич Стенин (задания 1–7); канд. экон. наук, доцент Елена Викторовна Попова (модуль 10, задача 5 в модуле 4, задачи 29–32 в модуле 5, задачи 3 и 4 в модуле 6, задача 7 в модуле 8, задачи 1 и 2 в модуле 11, задачи 10 и 11 в модуле 13); канд. экон. наук, доцент Ольга Михайловна Бабкина (задача 2 в модуле 6, задачи 1–9 в модуле 13); старший преподаватель Александра Владимировна Селезнева («Волшебный шифр», «Чайнворд», «Елочка»), канд. экон. наук, заведующая кафедрой бухгалтерского учета, анализа и аудита Брестского государственного технического университета (г. Брест, Республика Беларусь) Елена Викторовна Черноокая (задачи 7–9 в модуле 14).

Названия предприятий, организаций, цифровые данные и личные данные упоминаемых в пособии лиц являются условными.

Предисловие.

Создание фирмы Butterfly

Однажды молодой мужчина в самом расцвете сил решил начать новый бизнес — разводить бабочек, чтобы они радовали покупателей, а ему позволяли получать доходы и приносили удовольствие от занятия любимым делом.

Что же требуется, чтобы начать новый бизнес?

Начинающему бизнесмену необходимы:

• идея о продукции, работе или услуге, то есть то, за что он будет просить деньги с потребителей (покупателей) (другими словами, совершать продажу и выставлять счет-фактуру);

• деньги — требуемое их количество не всегда определимо, но в любом случае бизнес надо финансировать;

• план действий — собирается ли он вести бизнес у себя на дому или арендует для этого производственное помещение, склад, офис, будет ли все делать сам или наймет сотрудников; чем лучше план, тем выше вероятность, что «новорожденный заживет и добьется успеха»1.

Почему бабочки?

Больше 140 тысяч видов бабочек известно сейчас на планете Земля. Люди — и у нас в стране, и за рубежом — безумно любят красивых существ и готовы платить за появление разноцветных бабочек в своих домах и офисах.

Для того чтобы начать бизнес, потребовалось основать фирму по разведению бабочек.

Как основать фирму?

Идея выращивания бабочек начала воплощаться в жизнь с формирования уставного капитала предприятия и получения лицензии на осуществление деятельности. Вкладом бизнесмена в уставный капитал стали холодильник, аквариум и компьютер, а также наличные денежные средства (где он их взял — расскажем чуть позже). Оборудование было оценено в 8000 условных единиц (у. е.), сумма денежных средств — 2000 у. е.

Он отправился в местный орган власти, регистрирующий желающих открыть новые фирмы. Факт регистрации подтверждало специальное свидетельство, которое получали счастливчики, надеющиеся на успех своего начинания.

Зарегистрировав фирму Butterfly, он сделал первую запись на счетах бухгалтерского учета:

Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал»

— на сумму 10 000 у. е., что означало формирование задолженности учредителя по взносам в уставный капитал фирмы.

Теперь начинающему бизнесмену предстояло разрешить ряд вопросов, которые возникают у всех, кто начинает новый бизнес.

Где разместить оборудование, необходимое для бабочек?

Ответ был прост: бизнесмен заключил договор аренды производственной площади с местным жителем на один год. По условиям договора сдаваемая площадь составляла 50 квадратных метров, за использование которых необходимо было платить 500 у. е. по истечении каждого месяца.

Как осуществлять расчеты с покупателями?

Следует заметить, что для этого существует сеть кредитных учреждений, в настоящее время известных под названием банки (когда-то они назывались «трапезы»). Используя различные средства связи и формы расчетов, в т. ч. Интернет и кросс-курсы, банки позволяют поддерживать рыночные отношения между хозяйствующими субъектами. Бизнесмен заключил договор с банком «Интеркосмос» на открытие расчетного счета. По условиям договора фирма Butterfly оплачивала по истечении каждого месяца услуги банка в размере 300 у. е.

Как учесть оборудование, деньги и людей?

Холодильник, аквариум с подогревом и компьютер бизнесмен привез из дома, о чем были составлены акты приема-передачи и сделаны бухгалтерские записи:

Дебет 08 «Вложения во внеоборотные активы» Кредит 75 «Расчеты с учредителями»

— 3000 у. е. — отражена стоимость холодильника;

Дебет 08 «Вложения во внеоборотные активы» Кредит 75 «Расчеты с учредителями»

— 3000 у. е. — отражена стоимость аквариума;

Дебет 08 «Вложения во внеоборотные активы» Кредит 75 «Расчеты с учредителями»

— 2000 у. е. — отражена стоимость компьютера.

Где же взять наличные?

Дети начинающего бизнесмена не пожалели семейную свинью-копилку, и разбив ее, дали необходимые наличные деньги! Об этом свидетельствует запись на счетах бухгалтерского учета:

Дебет 50 «Касса» Кредит 75 «Расчеты с учредителями»

— 2000 у. е. — оприходованы наличные денежные средства в кассу.

Жена бизнесмена согласилась работать технологом в новой фирме, а он сам выступил в качестве директора, бухгалтера и менеджера одновременно. Но на счетах бухгалтерского учета по этому поводу никаких записей не было сделано. Бухгалтеры не оценивают людей, за исключением, разве что, спортсменов, например, футболистов!

Молодой человек решил не медлить с началом бизнеса, и, включив холодильник и компьютер в сеть, оформил эти операции актами ввода оборудования в эксплуатацию и сделал бухгалтерские записи:

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы»

— 3000 у. е. — введен в эксплуатацию холодильник;

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы»

— 2000 у. е. — введен в эксплуатацию компьютер.

Ввод в эксплуатацию аквариума со временем будет оформлен аналогичным документом и записью на счетах бухгалтерского учета на сумму 3000 у. е.

Деньги из копилки он внес на расчетный счет, чтобы ускорить процесс расчетов с поставщиками необходимого сырья, что подтверждала бухгалтерская запись:

Дебет 51 «Расчетные счета» Кредит 50 «Касса»

— 2000 у. е. — внесены из кассы и зачислены на расчетный счет денежные средства.

Давайте на минуту остановимся и узнаем, смог ли бизнесмен сбалансировать информацию о том, что фирма уже имеет, и о том, откуда она получила имущество (табл. 1).

Таблица 1

Баланс

| Актив (имущество, которое мы имеем) |

Сумма, у. е. |

| Оборудование (холодильник, аквариум, компьютер) |

8000 |

| Денежные средства (на расчетном счете) |

2000 |

| Итого актив |

10 000 |

| Пассив (источник поступления) |

|

| Уставный капитал |

10 000 |

| Итого пассив |

10 000 |

Как видим, ему удалось составить свой первый баланс! Двигаемся дальше.

Работающего холодильника и компьютера — даже при наличии денег — недостаточно, чтобы начать выращивать бабочек. Нужны куколки!

Зачем нужны куколки, поставщики и счета-фактуры?

Именно поставщики могут поставить куколок, из которых выращивают бабочек. Бизнесмен заключил договор поставки с производителем куколок. По условиям договора необходимо произвести предварительную оплату партии куколок в размере 1770 у. е. (включая налог на добавленную стоимость — НДС), и через неделю куколки появятся в инкубаторах фирмы.

Он получил счет от поставщика на предварительную оплату и с помощью электронной связи дал распоряжение банку «Интеркосмос» произвести списание денег с расчетного счета. На счетах бухгалтерского учета была сделана следующая запись:

Дебет 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» Кредит 51 «Расчетные счета»

— 1770 у. е. — произведена предоплата партии куколок.

Неделя пролетела быстро, куколки были доставлены на склад, а бизнесмен на основании полученной товарно-транспортной накладной сделал запись:

Дебет 10 «Материалы» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 1500 у. е. — отражено поступление товара от поставщика.

Вместе с товарно-транспортной накладной от поставщика был получен счет-фактура, в котором указывалась сумма НДС, относящаяся к партии куколок. Была сделана бухгалтерская запись:

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 270 у. е. — отражен НДС по поставленной партии.

Поскольку обе стороны договора выполнили условия сделки, бизнесмен имел полное право сделать следующие записи:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные»

— 1770 у. е. — произведен зачет ранее уплаченного аванса;

Дебет 68 «Расчеты с бюджетом по налогам и сборам» субсчет «Расчеты с бюджетом по налогу на добавленную стоимость» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям»

— 270 у. е. — НДС по поставленной партии принят к зачету в бюджет.

А как дела обстоят с бухгалтерским балансом?

Обратимся к табл. 2.

Таблица 2

Баланс

| Актив (имущество, которое мы имеем) |

Сумма, у. е. |

| Оборудование (холодильник, аквариум, компьютер) |

8000 |

| Сырье (куколки) |

1500 |

| Денежные средства (на расчетном счете) |

230 |

| Прочие дебиторы |

270 |

| Итого актив |

10 000 |

| Пассив (источник поступления) |

|

| Уставный капитал |

10 000 |

| Итого пассив |

10 000 |

И на этот раз бизнесмен как образцовый бухгалтер выдержал испытание. Теперь у него есть куколки, которых надо было превратить в бабочек.

В чем заключается процесс выращивания бабочек?

Вырастить бабочку можно, как вы догадались, только из куколки.

Технология выращивания бабочек проста. Полученная партия куколок помещается в холодильник, где хранится при определенном температурном режиме. Как только появляется желающий приобрести бабочек, необходимое количество куколок перемещается в обогреваемый аквариум. Проходит некоторое время и из куколок появляются сказочной красоты бабочки, которые ждут своего владельца.

Как подсчитать затраты на разведение бабочек?

Затраты на разведение бабочек имеют несколько составляющих.

Во-первых, — стоимость партии куколок, которые были использованы в процессе производства.

Во-вторых, — заработная плата технолога (жены бизнесмена), которая следит за температурой в холодильнике и аквариуме, а также за общим состоянием куколок и бабочек в зависимости от стадии технологического процесса.

В-третьих, — социальные налоговые отчисления от заработной платы технолога, которые должны делать все фирмы в соответствии с местным законодательством.

В-четвертых, — амортизация холодильника и аквариума, которую необходимо начислять ежемесячно на протяжении установленного срока эксплуатации оборудования.

И в-пятых, — прочие расходы, которые включают: заработную плату бизнесмена как бухгалтера и социальные налоговые отчисления от нее, арендные платежи и оплату услуг телефонной связи и банка, амортизацию компьютера, маркетинговые расходы и расходы на продажу, налоги и другие.

Затраты на выращивание бабочек следует учитывать на счете 20 «Основное производство», а прочие затраты на счете 26 «Общехозяйственные расходы». Если обратиться к ведомости учета затрат за первый месяц работы фирмы «Butterfly», то она выглядит следующим образом:

Таблица 3

Ведомость затрат

| Вид затрат |

Сумма, у. е. |

Дебет счета |

Кредит счета |

Примечание |

| Стоимость использованных |

1000 |

20 |

10 |

|

| Стоимость потребленной электроэнергии |

100 |

20 |

60 |

|

| Заработная плата технолога |

2000 |

20 |

70 |

|

| Социальные отчисления |

500 |

20 |

69 |

|

| Амортизация технологического оборудования |

0 |

20 |

02 |

Со следующего месяца |

| Итого расходы на производство |

3600 |

|||

| Заработная плата бухгалтера Иванова |

2000 |

26 |

70 |

|

| Социальные отчисления от заработной платы бизнесмена |

500 |

26 |

69 |

|

| Амортизация компьютера |

0 |

26 |

02 |

Со следующего месяца |

| Арендная плата |

500 |

26 |

60 |

|

| Расходы на маркетинговое исследование |

200 |

26 |

76 |

|

| Итого расходы на управление |

3200 |

|||

Как можно столько цифр сбалансировать?

Это мы увидим в табл. 4.

Таблица 4

Баланс

| Актив (имущество, которое мы имеем) |

Сумма, у. е. |

| Оборудование (холодильник, аквариум, компьютер) |

8000 |

| Сырье (куколки) |

500 |

| Незавершенное производство |

6800 |

| Денежные средства (на расчетном счете) |

230 |

| Прочие дебиторы |

270 |

| Итого актив |

15 800 |

| Пассив (источник поступления) |

|

| Уставный капитал |

10 000 |

| Кредиторская задолженность: |

5800 |

| перед поставщиками (электроэнергия, арендная палата) |

600 |

| перед персоналом фирмы (заработная плата технолога и директора) |

4000 |

| перед внебюджетными фондами (социальные отчисления от заработной платы) |

1000 |

| прочими кредиторами (маркетинговые услуги) |

200 |

| Итого пассив |

15 800 |

Производство запущено, бухгалтерский баланс есть, пора из куколок появляться бабочкам.

Бабочки — это готовая продукция?

Бабочки, появившиеся на свет, в бухгалтерском учете признаются готовой продукцией. В результате подсчетов себестоимость партии куколок без учета расходов на управление составила 3600 у. е., о чем свидетельствовала бухгалтерская запись:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство»

— 3600 у. е. — отражена себестоимость продукции.

Бизнесмен связался по сети Интернет с покупателями, готовыми приобрести партию бабочек, и выставил счет на сумму 8378 у. е.

Почему счет к оплате составил именно такую сумму?

Дело в том, что фирма должна покрыть все переменные расходы (расходы на выращивание партии бабочек), постоянные расходы (расходы на управление и услуги банка), а также начислить налог на добавленную стоимость реализуемой партии.

Если сложить производственные расходы, расходы на управление и услуги банка, то получится 7100 у. е. (3600 + 3200 + 300). Затем увеличиваем сумму расходов на величину НДС и получаем минимальный размер дохода 8378 (7100 × 1,18). Минимальным доход считается потому, что покрыта полностью сумма расходов, но не получена прибыль.

Когда продажа становится продажей?

Специалисты различных направлений бизнеса по-разному отвечают на этот вопрос.

Например, продавцы считают продажей момент получения заказа. Юристы — момент подписания контракта обеими сторонами.

У бухгалтеров свой взгляд на продажи. Продажа признается в бухгалтерском учете после заполнения накладной на отгрузку продукции или подписания акта о выполнении работ, после того как выписан счет-фактура!

Итак, бизнесмен заполнил накладную на отгрузку партии бабочек и счет-фактуру. На счетах бухгалтерского учета были сделаны следующие записи:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет 1 «Выручка»

— 8378 у. е. — отражена выручка от продажи партии бабочек;

Дебет 90 «Продажи» субсчет 2 «Себестоимость продаж» Кредит 43 «Готовая продукция»

— 3600 у. е. — списана себестоимость партии бабочек;

Дебет 90 «Продажи» субсчет 3 «Налог на добавленную стоимость» Кредит 68 «Расчеты с бюджетом по налогам и сборам» субсчет «Расчеты с бюджетом по налогу на добавленную стоимость»

— 1278 у. е. — начислен НДС с суммы продаж.

Но еще не учтены расходы на управление и услуги банка «Интеркосмос»! Бизнесмен, утвердив учетную политику фирмы, решил списывать расходы на управление методом «Direct-costing», то есть сразу на счет продаж. Услуги банка в бухгалтерском учете учитываются на счете 91 «Прочие доходы и расходы».

В конце месяца ко всем ранее сделанным проводкам он добавил еще несколько:

Дебет 90 «Продажи» субсчет 5 «Управленческие расходы» Кредит 26 «Общехозяйственные расходы»

— 3200 у. е. — списаны расходы на управление;

Дебет 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— 300 у. е. — отражена стоимость услуг банка.

Остался заключительный этап — подведение итогов за истекший месяц работы фирмы (табл. 5).

Таблица 5

Финансовый результат

| Наименование дохода или расхода |

Сумма, у. е. |

| Выручка от продаж |

8378 |

| Себестоимость проданной партии бабочек |

–3600 |

| Налог на добавленную стоимость |

–1278 |

| Расходы на управление |

–3200 |

| Услуги банка |

–300 |

| Финансовый результат |

0 |

В бухгалтерском учете в заключение были сделаны следующие проводки:

Дебет 90 «Продажи» субсчет «Прибыль или убыток от продаж» Кредит 99 «Прибыли и убытки»

— 300 у. е. — отражена прибыль от продаж;

Дебет 99 «Прибыли и убытки» Кредит 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов»

— 300 у. е. — отражен убыток от прочих операций.

Таким образом, на счете 99 «Прибыли и убытки» сформировалось нулевое сальдо, что свидетельствует о безубыточной работе фирмы «Butterfly» за истекший месяц.

Поставив перед собой цель получения прибыли и руководствуясь точкой безубыточности, которую установил бизнесмен, сформировав нулевое сальдо, возможно:

• сократить постоянные издержки;

• сократить переменные издержки;

• увеличить цену продаж;

• увеличить объем продаж.

Однако необходимо проверить реакцию бизнеса на изменение каждого из указанных параметров и установить, какие действия наиболее эффективны с точки зрения рентабельности.

Теперь нужно сформировать бухгалтерский баланс на конец месяца. Баланс фирмы Butterfly будет выглядеть следующим образом (табл. 6).

Фирма Butterfly не получила прибыли за истекший месяц, но и не понесла убытков. Прибыль — лишь цифра на бумаге, а наличные денежные средства — реальность. Изучая данные баланса, можно сказать, что ни первый, ни второй показатель не радуют своими значениями. Но прошел только один месяц, возможно, следующий будет более удачным.

Таблица 6

Баланс

| Актив |

На конец месяца, у. е. |

| Внеоборотные активы |

8000 |

| Оборудование (холодильник, аквариум, компьютер) |

8000 |

| Оборотные активы |

9108 |

| Сырье (куколки) |

500 |

| Незавершенное производство |

0 |

| Готовая продукция |

0 |

| Дебиторская задолженность инопланетянина |

8378 |

| Денежные средства (на расчетном счете) |

230 |

| Итого актив |

17 108 |

| Пассив |

|

| Капитал и резервы |

10 000 |

| Уставный капитал |

10 000 |

| Прибыль (убыток) |

0 |

| Долгосрочные обязательства |

0 |

| Краткосрочные обязательства |

7108 |

| Кредиторская задолженность: |

7108 |

| перед поставщиками (электроэнергия, арендная палата) |

600 |

| перед персоналом фирмы (заработная плата технолога и директора) |

4000 |

| перед внебюджетными фондами (социальные отчисления от заработной платы) |

1000 |

| перед бюджетом (НДС) |

1008 |

| перед прочими кредиторами (маркетинговые услуги и услуги банка) |

500 |

| Итого пассив |

17 108 |

Комментарии от авторов

Люди могут воспринимать и хранить информацию не только с помощью генетического кода, но и посредством обучения. Именно поэтому столь значительная часть наших культур опирается на обучение как способ передачи информации от одного поколения к другому.

Увлеченные своим делом преподаватели всегда используют различные средства для продвижения учащихся по пути познания. Важно и то, что думают сами учащиеся, — заслуживают внимания их предложения, точки зрения.

В обучении бухгалтеров мы, как и многие преподаватели, применяем принцип «презумпции обучаемости», заключающийся в установке на поиск подхода к каждому обучающемуся и поиск новых технологий подготовки.

Разработанное и представленное учебное пособие состоит из нескольких модулей. Исходя из того, что данный интенсивный курс обучения бухгалтерскому учету рассчитан на семь дней, авторы предлагают знакомиться с содержанием и прорабатывать материал модулей в соответствующей последовательности: по два модуля в течение дня. Каждый модуль заканчивается вопросами, задачами, играми и тестами для проверки полученных знаний. Для чего это сделано? Великий физик Макс Борн писал: «По-моему, задачу преподнесения научных истин так, чтобы увлечь студентов и побудить их творчески мыслить, можно решить лишь на уровне искусства, подобного искусству романиста или даже драматурга. Это же требуется и для написания учебников». Мы старались не забывать об этих словах Борна при написании данного учебного пособия.

Задания, игры, кейсы, на наш взгляд, помогут при обучении избежать парадокса Сатчмо, о котором можно прочитать в книге П. Вейлла «Искусство менеджмента». Парадокс Сатчмо состоит в следующем: 1) человек, обладающий специальными глубокими познаниями или непосредственным опытом, пытается передать их другому лицу; 2) ему это не удается или удается лишь после нескольких неудачных попыток, недоуменных взглядов и взаимного разочарования; 3) это происходит из-за того, что наш носитель знаний не представляет себе каким видится мир человеку, не имеющему его знаний; 4) человек, не имеющий опыта, затрудняется сформулировать вопрос, который дал бы понять, что между ним и знатоком нарастает недопонимание. Очень ярко П. Вейлл выразил это в «Жалобе непрофессионала».

Вы понимаете нечто, а я нет.

Вы понимаете, что я не понимаю, но

Вы не понимаете, что именно я не понимаю.

Я понимаю, что я не понимаю, но

Я не понимаю, что именно я не понимаю.

Но вы не только не понимаете, что именно я не понимаю,

Вы не понимаете, как вам самим удалось это понять.

Вы понимаете, что понимаете больше меня,

Но не понимаете насколько больше, и

Не понимаете, как вам снова стать простым, как я,

Я понимаю, что вы понимаете больше меня, но

Считаю свои знания не примитивными, а скорее сумбурными.

Ведь я не могу вам объяснить просто,

Что именно я не понимаю и

Что бы вы мне помогли понять.

У нас с вами затруднение.

Если б только мне понять то, что вы понимаете,

Если б только вам понять, что именно я не понимаю.

Авторы будут бесконечно рады, если у вас при работе с данным пособием не возникнет затруднений подобного рода!

[1] Синнамон Р., Хельвиг-Ларсен Б. Почему вы не понимаете своего бухгалтера? / пер. с англ. В. Н. Егорова. М.: ФАИР-ПРЕСС, 2003. 216 с.: ил. — (Если ты такой умный…).

Модуль 1.

Основные понятия бухгалтерского учета

Учет. Удивительно интересно!

В. Маяковский

Видимо, бухгалтера можно уподобить пчеловоду,

ибо от его трудов — учетной информации

— извлекают пользу очень многие,

а трудится он один.

Э. С. Хендриксон, М. Ф. Ван Бреда

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом «О бухгалтерском учете» (№ 402-ФЗ), в соответствии с требованиями, установленными этим законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Для того чтобы уяснить сущность бухгалтерского учета, познакомимся с некоторыми понятиями, экономическими категориями, терминами, применяемыми при его организации.

Бухгалтерский учет называют языком бизнеса. Изучение этого языка является сложным из-за того, что многие слова, используемые в бухгалтерском учете, порой имеют не то значение, которое они имеют в повседневной жизни. Важно, чтобы вы, используя бухгалтерские термины, понимали их значение, ибо, как мы помним, вавилонская башня рухнула именно из-за того, что ее строители говорили на разных языках, не понимая друг друга.

О важности ясного и точного употребления слов писал во второй половине XIX в. Фарадей: «...мы должны приучаться к ясному и определенному языку... давая слову его истинное и полное, но определенное значение, чтобы мы могли ясно сообщать наши идеи умам других. Два человека могут взаимно делиться своим знанием, или сравнивать свои заключения только тогда, когда оба соблюдают истинное значение и силу языка. Я считаю важным пунктом в самообразовании то, чтобы учащийся постоянно занимался образованием точных идей и ясным выражением их в языке».

Итак, с какими же терминами нам придется столкнуться? С момента вступления в силу Гражданского кодекса РФ в нормативных актах, издаваемых федеральными органами в отношении хозяйствующих субъектов, фигурирует понятие организация, что может вызвать сложности в понимании такой, например, фразы как «организация учета основных средств в организации». В связи с этим в данном учебном пособии будет нередко употребляться термин предприятие в качестве синонима термина организация.

Далее.

Объектом приложения бухгалтерского учета является предприятие.

Организационно-правовая форма предприятия определяется Гражданским кодексом РФ.

Методологические основы организации бухгалтерского учета и его принципы определены Федеральным законом от № 402-ФЗ «О бухгалтерском учете».

Предмет бухгалтерского учета — финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств.

Объектами учета являются:

• факты хозяйственной жизни;

• активы;

• обязательства;

• источники финансирования его деятельности;

• доходы;

• расходы;

• иные объекты в случае, если это установлено федеральными стандартами.

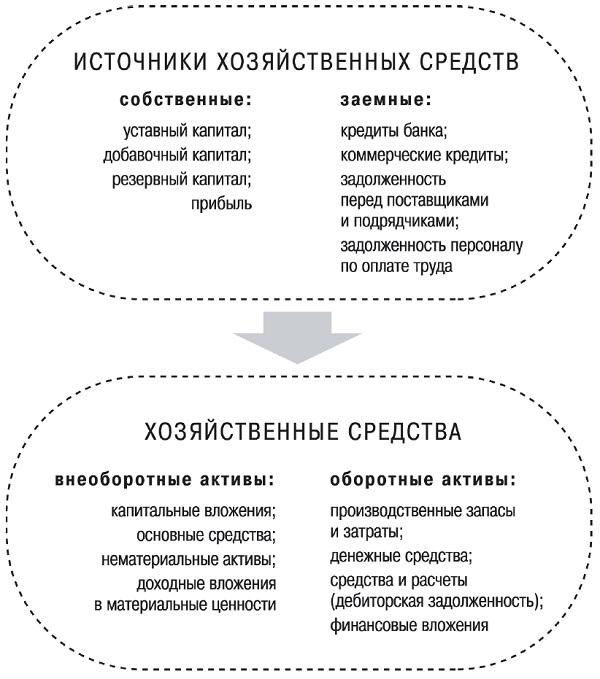

Для осуществления хозяйственной деятельности предприятие должно располагать необходимыми средствами. В зависимости от того, какую роль они играют в процессе производства и обращения, хозяйственные средства подразделяются на группы: внеоборотные и оборотные активы.

Внеоборотные активы:

• капитальные вложения;

• основные средства;

• нематериальные активы;

• доходные вложения в материальные ценности.

Оборотные активы:

• производственные запасы и затраты;

• денежные средства;

• средства в расчетах (дебиторская задолженность);

• финансовые вложения.

Хозяйственные средства, необходимые для деятельности предприятий, формируются за счет различных источников, которые делятся на собственные и заемные.

Собственные источники:

• уставный капитал;

• добавочный капитал;

• резервный капитал;

• прибыль.

Заемные источники:

• кредиты банка;

• коммерческие кредиты;

• задолженность перед поставщиками и подрядчиками;

• задолженность персоналу по оплате труда;

• задолженность по платежам в бюджет;

• задолженность перед прочими организациями и лицами.

Представим хозяйственные средства и их источники в виде схемы (рис. 1.1)

Рис. 1.1. Хозяйственные средства и их источники

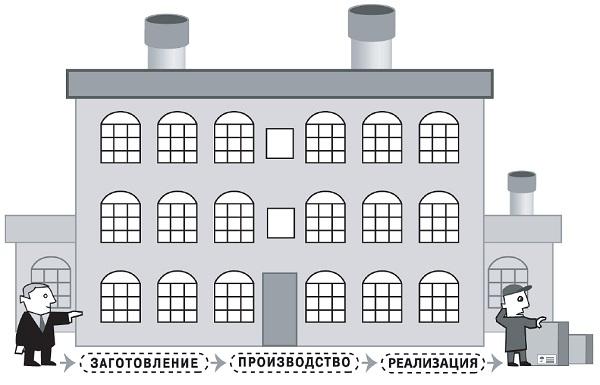

Хозяйственные процессы, совершаемые на предприятии, это:

• заготовление средств производства;

• производство продукции (работ, услуг);

• продажа продукции, материальных ценностей, основных средств, нематериальных и других активов (рис. 1.2).

Рис. 1.2. Хозяйственные процессы на предприятии

Эти процессы состоят из множества хозяйственных операций.

Хозяйственная операция — факт хозяйственной жизни (внутренний или внешний), оказавший влияние на состояние капитала, имущество и финансовые обязательства предприятия.

Основные принципы бухгалтерского учета:

• предприятие рассматривается как обособленный объект учета. Имущество и обязательства данного предприятия учитываются отдельно от имущества и обязательств владельцев и других предприятий;

• использование метода начисления и разграничение деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки;

• предприятие функционирует в настоящее время и в ближайшей перспективе. У него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

• имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью;

• принцип существенности. Обязательное отражение в бухгалтерской отчетности такой информации, неточность или отсутствие которой влияет на финансовые результаты деятельности предприятия или принятие им управленческих решений;

• принцип осмотрительности. Профессиональное суждение бухгалтера строится на том, что доходы признаются только тогда, когда есть обоснованная уверенность в их получении, а расходы — когда есть обоснованная возможность их производства;

• принцип объективности означает профессиональную подготовку и этику бухгалтера.

Вопросы и задания для повторения

1. Определите, что из нижеперечисленного относится к понятию «активы акционерного общества»:

• долгосрочные кредиты банков;

• основные средства;

• запасы и затраты;

• прибыль;

• денежные средства, средства в расчетах;

• резервный капитал?

2. Ниже приведен смешанный перечень активов предприятия.

Требуется: обозначить буквой «О» оборотные активы и буквой «В» внеоборотные активы предприятия:

• готовая продукция;

• векселя полученные;

• капитальные вложения;

• производственные запасы;

• основные средства;

• долгосрочные финансовые вложения.

3. Бухгалтер В. Швайкер в середине XVI в. сочинил такое стихотворение (перевод О. О. Бауэра):

Каждая фирма и хозяин большой

Знать должны ... отлично,

Когда пожелают проверить порой,

Сколько есть у них ренты наличной.

Вопрос: какое слово пропущено в этом стихотворении?

4. Директор предприятия часто говорит: «Рабочая сила является нашим основным активом». Показываются ли эти активы в бухгалтерском балансе предприятия?

5. Жители Амстердама надолго запомнят ограбление банка, произошедшее в центре их города десять лет назад. Выбежав из здания банка, преступники скрылись по каналам на гидроциклах. Полиция преследовала их на скоростных катерах обычной конструкции (с винтами), но бандиты легко ушли от погони: юркие водные мотоциклы легко маневрировали в узких каналах старого города, а катера разворачивались слишком медленно. Через три дня муниципалитет принял решение оснастить полицию гидроциклами, специальная партия аппаратов была куплена в Канаде2.

К какому виду имущества амстердамской полиции относятся мотоциклы?

6. Бельгийская фирма «Пантер» для производства стеновых панелей, не содержащих вредных химикатов, использует бумагу. В дробильный агрегат вводится измельченная солома с водой, затем бумажная макулатура, добавляются опилки и огнестойкие присадки. После нескольких минут дробления полученную массу заливают в поддоны, размеры которых соответствуют габаритам будущих панелей. Там эти «лепешки» выдерживают, пока не стечет вода. Потом еще влажные пластины помещают в сушильный шкаф и, наконец, в печь с двухсторонним обдувом. Из печи выходят практически готовые панели, которые обрабатываются пемзой до требуемой толщины.

Проведите классификацию хозяйственных средств бельгийской фирмы «Пантер», описанных выше.

7. Какие из перечисленных статей относятся к активам, а какие — к обязательствам и капиталу данного предприятия?

• земля и строения;

• сырье;

• компьютеры;

• оборудование офиса (кондиционеры);

• расходы на рекламу;

• моющие средства;

• здания и оборудование;

• комиссионные продавцам;

• заработная плата работников кафетерия;

• расходы на обучение;

• расходы на содержание офиса;

• транспортные средства;

• заработная плата ремонтных рабочих;

• займы, полученные для бизнеса;

• заработная плата работников офиса;

• арендная плата;

• задолженность поставщикам за поступившие от них материалы;

• задолженность людей данному бизнесу;

• счет в банке;

• капитал, инвестированный в бизнес его собственниками;

• готовая продукция для продажи.

8. В газете «Коммерсант»3 была опубликована статья, описывающая первый в Москве ресторан арабской кухни «Клеопатра» — воплощение восточной роскоши. Огромный белый зал украшен дорогими коврами, колоннами, хрустальными люстрами, зеркалами, картинами. Даже стулья здесь золоченые. Столы сервированы посудой из лиможского фарфора ручной работы и столовыми приборами из серебра.

Осуществите классификацию перечисленного имущества ресторана «Клеопатра».

9. Должны ли главные бухгалтеры предприятия обладать воображением?

10. Я отворачиваюсь и смотрю на NCX-10. Тут есть на что посмотреть. Это целое нагромождение оборудования — наш самый дорогой станок с ЧПУ. Он покрашен в блестящий, выделяющийся на остальном фоне, бледно-лиловый цвет. (Не спрашивайте меня, почему.) С одной стороны панель управления заполнена красными, зелеными и янтарными огоньками и блестящими переключателями, черной клавиатурой и компьютерным дисплеем. Выглядит, прямо скажем, сексуально. А цель всего этого оборудования выполнение металлообработки, которая расположена в центре, где патрон удерживает кусок стали. Металлические стружки отрезаются с помощью режущего инструмента. Постоянная струя бирюзовой смазки разбрызгивается по обрабатываемой детали и частью исчезает вместе со стружкой. Наконец эта дурацкая машина заработала. Элия Голдратт «Та самая цель». (С. 11).

Перечислите объекты бухгалтерского учета, описанные Элией Голдраттом.

11. В романе А. и Б. Стругацких «Понедельник начинается в субботу» Сашу Привалова устроили переночевать в Изнакурнож (Избу на куриных ногах), которая являлась филиалом НИИЧАВО.

В избе жили хозяйка Наина Киевна Горыныч и говорящий кот Василий. Во дворе рос дуб, на ветвях его жила русалка. Под дубом был колодец, в котором жила Щука.

В комнате, где поселили Сашу, находились: волшебное зеркало, диван — ретранслятор и книга — перевертыш.

Требуется классифицировать перечисленное имущество НИИЧАВО.

Ответы

1. Активы акционерного общества: основные средства, запасы и затраты, денежные средства, средства в расчетах.

2. О — оборотные активы, В — внеоборотные активы:

• готовая продукция — О;

• векселя полученные — О;

• капитальные вложения — В;

• производственные запасы — О;

• основные средства — В;

• долгосрочные финансовые вложения — В.

3. Счетоводство.

4. Нет.

5. К объектам основных средств.

6. Основные средства: дробильный агрегат, сушильный шкаф, печь с двухсторонним обдувом, поддоны.

Материалы: солома, вода, бумажная макулатура, опилки, огнезащитные присадки, пемза.

Незавершенное производство: влажные пластины — «лепешки».

Готовая продукция: стеновые панели.

7. К активам предприятия относятся:

• земля и строения;

• сырье;

• компьютеры;

• оборудование (кондиционеры) офиса;

• расходы на рекламу;

• моющие средства;

• здания и оборудование;

• расходы на обучение;

• расходы на содержание офиса;

• транспортные средства;

• арендная плата;

• задолженность людей данному бизнесу;

• счет в банке;

• готовая продукция для продажи.

К обязательствам и капиталу данного предприятия относятся:

• комиссионные продавцам;

• заработная плата работников кафетерия;

• заработная плата ремонтных рабочих;

• займы, полученные для бизнеса;

• заработная плата работников офиса;

• задолженность поставщикам за поступившие от них материалы;

• капитал, инвестированный в бизнес его собственниками.

8. Хрустальные люстры, зеркала, картины, золоченые стулья, лиможский фарфор ручной работы и столовое серебро будут относиться к основным средствам.

9. На наш взгляд, воображение является необходимым для бухгалтера.

10. Станок с ЧПУ — объект основных средств, металлические стружки —отходы от использованных материалов, струя бирюзовой смазки — вспомогательные материалы, обрабатываемая деталь — незавершенное производство.

11. Изнакурнож, колодец, дуб, зеркало, диван и книга будут относиться к основным средствам.

[3] Цивина Д. Ночь с «Клеопатрой» всего за 60 у. е. // Коммерсантъ. 1999. № 91. 29 мая.

[2] Европа Стиль. 1999. № 3.

Модуль 2.

Нормативные документы в бухгалтерском учете

Законодательство Российской Федерации о бухгалтерском учете состоит из:

• Федерального закона «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ;

• других федеральных законов;

• принятых в соответствии с указанными законами нормативных правовых актов.

К документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта.

Стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета.

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

4) требования к учетной политике, в том числе к определению условий ее изменения, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей, используемых для подписания документов бухгалтерского учета;

5) план счетов бухгалтерского учета и порядок его применения, за исключением плана счетов бухгалтерского учета для кредитных организаций и порядка его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

8) состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы

В настоящее время действуют следующие федеральные стандарты:

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29 июля 1998 г. № 34н;

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31 октября 2000 г. № 94н;

• Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина РФ от 6 октября 2008 г. № 106н;

• Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина РФ от 24 октября 2008 г. № 116н;

• Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утв. приказом Минфина РФ от 27 ноября 2006г. № 154н;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99), утв. приказом Минфина РФ от 6 июля 1999 г. № 43н;

• Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина РФ от 9 июня 2001 г. № 44н;

• Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. приказом Минфина РФ от 30 марта 2001 г. № 26н;

• Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утв. приказом Минфина РФ от 25 ноября 1998 г. № 56н;

• Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утв. приказом Минфина РФ от 13 декабря 2010 г. № 1676н;

• Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. приказом Минфина РФ от 6 мая 1999 г. № 32н;

• Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. приказом Минфина РФ от 6 мая 1999 г. № 33н;

• Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утв. приказом Минфина РФ от 29 апреля 2008 г. № 48н;

• Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утв. приказом Минфина РФ от 08 ноября 2010 № 143н;

• Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утв. приказом Минфина РФ от 16 октября 2000 г. № 92н;

• Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина РФ от 27 декабря 2007 г. № 153н;

• Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина РФ от 6 октября 2008 г. № 107н;

• Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утв. приказом Минфина РФ от 2 июля 2002 г. № 66н;

• Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утв. приказом Минфина РФ от 19 ноября 2002 г. № 115н;

• Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. Приказом Минфина РФ от 19 ноября 2002 г. № 114н;

• Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв. приказом Минфина РФ от 10 декабря 2002 г. № 126н;

• Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03), утв. приказом Минфина РФ от 24 ноября 2003 г. № 105н;

• Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утв. приказом Минфина РФ от 6 октября 2008 г. № 106н;

• Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина РФ от 28 июня 2010 г. № 63н;

• Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. приказом Минфина РФ от 2 февраля 2011 г. №11н;

• Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утв. приказом Минфина РФ от 6 октября 2011 г. № 25н;

• Положение по бухгалтерскому учету долгосрочных инвестиций, утв. письмом Минфина РФ от 30 декабря 1993 г. № 160.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Рекомендации в области бухгалтерского учета принимаются на добровольной основе в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета. Рекомендации в области бухгалтерского учета могут приниматься в отношении порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, за исключением установленных федеральными и отраслевыми стандартами, организационных форм ведения бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета, порядка организации и осуществления внутреннего контроля их деятельности и ведения бухгалтерского учета, а также порядка разработки этими лицами стандартов.

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета.

Законом № 402-ФЗ установлена не только иерархия документов, регулирующих бухгалтерский учет, с точки зрения их юридической силы, но также указано следующее:

• федеральные и отраслевые стандарты не должны противоречить Федеральному закону «О бухгалтерском учете»;

• отраслевые стандарты не должны противоречить федеральным стандартам;

• рекомендации в области бухгалтерского учета и стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам.

Вопросы для повторения

1. Перечислите федеральные стандарты бухгалтерского учета, определяющие методологические основы, порядок организации и ведения бухгалтерского учета на предприятиях Российской Федерации.

2. Римское право имело прямое влияние на бухгалтерский учет. «Владельцы аргент (банков) должны обнародовать свой счет в назначенный консулом день. Этот эдикт совершенно обоснован, ибо если банкиры ведут счета отдельных лиц, то справедливо, чтобы мне были представлены сведения о том, что касается моих дел». Ульпиан. Дигесты.

Какой нормативный акт гражданского права влияет на бухгалтерский учет в Российской Федерации?

3. Перечислите, какие документы относятся к нормативным документам в области регулирования бухгалтерского учета?

Ответы

1. Следующие стандарты:

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29 июля 1998 года № 34н;

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31 октября 2000 г. № 94н;

• Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина РФ от 6 октября 2008 г. № 106н;

• Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина РФ от 24 октября 2008 г. № 116н;

• Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утв. приказом Минфина РФ от 27 ноября 2006 г. № 154н;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99), утв. приказом Минфина РФ от 6 июля 1999 г. № 43н;

• Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина РФ от 9 июня 2001 г. № 44н;

• Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. приказом Минфина РФ от 30 марта 2001 г. № 26н;

• Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утв. приказом Минфина РФ от 25 ноября 1998 г. № 56н;

• Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утв. приказом Минфина РФ от 13 декабря 2010 г. № 1676н;

• Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. приказом Минфина РФ от 6 мая 1999 г. № 32н;

• Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. приказом Минфина РФ от 6 мая 1999 г. № 33н;

• Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утв. приказом Минфина РФ от 29 апреля 2008 г. № 48н;

• Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утв. приказом Минфина РФ от 8 ноября 2010 № 143н;

• Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утв. приказом Минфина РФ от 16 октября 2000 г. № 92н;

• Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина РФ от 27 декабря 2007 г. № 153н;

• Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина РФ от 6 октября 2008 г. № 107н;

• Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утв. приказом Минфина РФ от 2 июля 2002 г. № 66н;

• Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утв. приказом Минфина РФ от 19 ноября 2002 г. № 115н;

• Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. приказом Минфина РФ от 19 ноября 2002 г. № 114н;

• Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв. приказом Минфина РФ от 10 декабря 2002 г. № 126н;

• Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03), утв. приказом Минфина РФ от 24 ноября 2003 г. № 105н;

• Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утв. приказом Минфина РФ от 6 октября 2008 г. № 106н;

• Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина РФ от 28 июня 2010 г. № 63н;

• Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. приказом Минфина РФ от 2 февраля 2011 г. № 11н;

• Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утв. приказом Минфина РФ от 6 октября 2011 г. № 25н;

• Положение по бухгалтерскому учету долгосрочных инвестиций, утв. письмом Минфина РФ от 30 декабря 1993 г. № 160.

2. Гражданский кодекс Российской Федерации.

3. 1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта.

Модуль 3.

Правила бухгалтерского учета

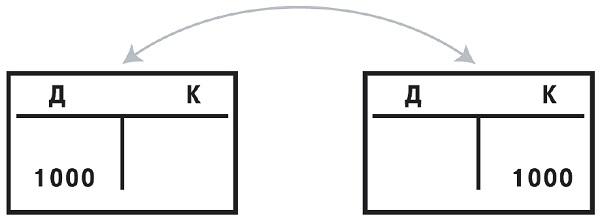

Бухгалтерский учет имущества, обязательств и фактов хозяйственной деятельности осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета (рис. 3.1).

Рис. 3.1. Принцип двойной записи

Рабочий план счетов бухгалтерского учета, содержащий счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности, полноты учета и отчетности, разрабатывается и утверждается на конкретном предприятии на основе Плана счетов бухгалтерского учета, утвержденного Минфином России.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий — систематизированный перечень синтетических счетов и субсчетов с Инструкцией по его применению.

Бухгалтерский учет имущества, финансовых обязательств и фактов хозяйственной деятельности носит сплошной, непрерывный характер.

Бухгалтерский учет должен обеспечить тождество данных синтетического и аналитического учета.

Основанием для записи в учетных регистрах являются первичные документы, составляемые в момент совершения операций финансово-хозяйственной деятельности или непосредственно после их окончания.

Имущество, капитал и финансовые обязательства предприятия подлежат оценке в денежном выражении. Бухгалтерский учет имущества, капитала, финансовых обязательств и фактов хозяйственной деятельности ведется в валюте Российской Федерации — в рублях.

Активы, капитал и обязательства предприятия учитываются обособленно от активов, капитала и обязательств собственников этого предприятия и активов и обязательств других организаций (допущение имущественной обособленности).

Хозяйственные операции финансово-хозяйственной деятельности предприятия учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Имущество и финансовые обязательства подлежат обязательной инвентаризации, результаты которой отражаются в бухгалтерском учете.

Предприятие самостоятельно формирует свою учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. Под учетной политикой предприятия понимается принятая им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Принятая учетная политика отражения отдельных хозяйственных операций, оценки имущества и финансовых обязательств применяется последовательно из года в год. Учетная политика предприятия формируется главным бухгалтером (бухгалтером) предприятия на основе ПБУ 1/2008 и утверждается руководителем предприятия. Учетная политика оформляется приказом по предприятию.

Вопросы для повторения

1. Назовите основные принципы (допущения) и требования бухгалтерского учета, раскройте их значение.

2. Существует легенда, что как-то раз Наполеон после боя спросил у командира батареи: «Почему не стреляли ваши пушки?» Командир ответил: «У нас было на то двенадцать причин». Наполеон был озадачен: «Какие же это причины?» Командир начал перечислять: «Во-первых, не подвезли снаряды...» Наполеон прервал его: «Дальше можете не продолжать».

Не умаляя значения других принципов бухгалтерского учета, ответьте, какой принцип все-таки является главным?

3. Какие существуют учетные измерители? Каковы их особенности?

4. Прокомментируйте мнение Гете: «Двойная запись — одно из лучших изобретений человечества».

5. Может ли быть изменена учетная политика предприятия при появлении у него нового вида деятельности?

6. Согласовывается ли учетная политика предприятия с налоговыми органами?

7. В XVI в. А. ди Пиетро считал, что бухгалтер должен: 1) быть умным, 2) иметь хороший характер, 3) иметь четкий почерк, 4) иметь профессиональные знания, 5) быть властолюбивым и честолюбивым, 6) быть честным.

Сохраняются ли эти требования к бухгалтеру в настоящее время?

Ответы

1. Основные принципы (допущения) и требования бухгалтерского учета:

• принцип имущественной обособленности — имущество и обязательства собственника отделены от имущества и обязательств организации;

• принцип непрерывности деятельности — предполагается, что предприятие функционирует и будет функционировать еще длительный период времени. Этот принцип влияет на подходы к оценке имущества и обязательств;

• принцип последовательности применения учетной политики. Организация в целях сопоставимости показателей бухгалтерской отчетности и учета должна применять одинаковые подходы к оценке и отражению в учете имущества и обязательств из года в год;

• принцип временной определенности фактов хозяйственной деятельности. Доходы и расходы организации подлежат отражению в учете в том отчетном периоде, в котором они имели место;

• принцип полноты. В учете подлежат отражению все факты хозяйственной деятельности организации;

• принцип своевременности. Временной промежуток между моментом совершения факта хозяйственной деятельности и моментом его отражения в учете должен быть сведен к минимуму;

• принцип осмотрительности. Бухгалтер проявляет большую готовность отразить сомнительные расходы, нежели сомнительные доходы;

• принцип приоритета содержания перед формой. Факты хозяйственной деятельности должны отражаться исходя из их экономического содержания и сущности, а не из их правовой формы;

• принцип непротиворечивости. Тождественность данных аналитического и синтетического учета;

• принцип рациональности. Затраты на ведение учета не должны превышать эффекта от его ведения;

2. Принцип имущественной обособленности — имущество и обязательства собственника отделены от имущества и обязательств организации.

3. Учетные измерители, их особенности:

• денежный — имеет универсальное, обобщающее значение, используется в синтетическом учете и при формировании отчетности;

• натуральный — имеет значение при организации и ведении аналитического учета.

4. Любые факты хозяйственной жизни ведут к равновеликому изменению двух статей баланса. Метод двойной записи позволяет отражать эти изменения на двух взаимосвязанных фактом хозяйственной жизни счетах, такая связь называется корреспонденцией счетов.

5. Да, так как учетная политика изменяется при:

• изменении нормативно-правовых актов, регулирующих ведение учета;

• существенном изменении условий хозяйственной деятельности предприятия;

• разработке новых форм ведения учета, снижающих его трудоемкость и повышающих достоверность.

Новый вид деятельности изменяет условия хозяйствования предприятия.

6. Нет. Учетная политика в целях бухгалтерского учета составляется в соответствии с требованиями бухгалтерского законодательства и является внутренним рабочим документом предприятия.

7. Характер, почерк, властолюбие и честолюбие — это личные качества, приветствуемые, но не необходимые, а ум, знания и честность — необходимые.

Модуль 4.

Бухгалтерский баланс

У Константина Мелихана в книге «Из дневника Дон Жуана» есть такие строки: «Когда муж приходит домой рано, он думает: “Что бы почитать?”, а когда приходит поздно, думает: “Что бы сочинить?”».

Сочинять мы пока ничего не будем, а вот почитать можно. Давайте почитаем бухгалтерский баланс!

Умеем ли мы это делать? Вопрос далеко не праздный. Если вы помните, несколько лет назад в телевизионной рекламе памятного многим россиянам акционерного общества «МММ» изо дня в день показывали увеличение уставного капитала данного предприятия. А вот чем был обеспечен этот уставный капитал, да и обеспечен ли вообще чем-либо, как-то не упоминалось, да и многие граждане, которые покупали акции «МММ», не задавали себе этого вопроса. Почему же они так поступали?

Уместно тут будет, наверное, привести цитату из «Незнайки на Луне» Николая Николаевича Носова:

«— Вот из-за таких жуликов теперь уже у нас и честным коротышкам не верят, — сказал Мига. — Вот мы, например: мы организовали наше акционерное общество, чтоб облагодетельствовать бедняков. Чего мы хотим? Мы хотим достать для бедняков семена с Луны, а бедняки сами же не хотят давать нам для этого деньги. Где же справедливость, я вас спрашиваю?

— Но, может быть, у бедняков нет денег? — высказал предположение Незнайка.

— Нет денег, так пусть достанут! — презрительно фыркнул Мига. — Конечно, у бедняков денег нет, то есть у них нет больших денег, хочу я сказать. Если у них и есть, то какие-нибудь жалкие гроши. Но бедняков-то ведь много! Если каждый бедняк наскребет хоть небольшую сумму да принесет нам, то у нас соберется порядочный капиталец и мы сможем хорошо поднажиться… то есть… Тьфу! Мы сможем не поднажиться, а достать семена гигантских растений. Для такого дела нельзя скупиться! Ведь кому это выгодно? Это выгодно самим беднякам.

— Вот ты и скажи об этом самим беднякам, — проворчал Жулио.

— Это замечание верное. Мы мало уделяем внимания рекламе, — согласился Мига. — Чтоб акции продавались, надо рекламировать их…»

Руководители «МММ» очень хорошо понимали значение рекламы, уделяли ей большое внимание и люди несли свои деньги, покупали акции «МММ». Реклама акционерного общества «МММ» звучала так: «У “МММ” нет проблем». Что проблем не будет и у вкладчиков, нам ведь и не обещали… Как же не попасться на удочку мошенников, как определить, что за предприятие перед вами?

Вернемся к бухгалтерскому балансу. Бухгалтерский баланс предприятия содержит интересные и полезные сведения. Дадим определение бухгалтерского баланса.

Бухгалтерский баланс — система показателей, отражающая имущественное и финансовое положение предприятия по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах).

Что говорят о балансе классики?

Французские авторы, основатели французской балансовой школы, Э. Леотэ и А. Гильбо называли баланс синтезом незакрывшихся счетов.

«Баланс должен рассматривать живое, развивающееся производство, то есть бесчисленные, идущие рядом и один за другим круговороты хозяйственных благ, как остановившиеся на известный момент, подобно застывшему в лед водопаду; в этой мертвой массе он

...