автордың кітабын онлайн тегін оқу Трансформация налоговой системы в период кризиса: российский и зарубежный опыт. Монография

Е. В. Ордынская

ТРАНСФОРМАЦИЯ НАЛОГОВОЙ СИСТЕМЫ В ПЕРИОД КРИЗИСА.

РОССИЙСКИЙ И ЗАРУБЕЖНЫЙ ОПЫТ

Монография

Информация о книге

УДК 336.22

ББК 67.402

О-65

Автор:

Ордынская Е. В., кандидат экономических наук, советник государственной гражданской службы РФ 3 класса, аттестованный налоговый консультант, ведущий научный сотрудник лаборатории прогнозирования финансовых ресурсов Института народно-хозяйственного прогнозирования Российской академии наук, доцент кафедры финансов и валютно-кредитных отношений Всероссийской академии внешней торговли Минэкономразвития.

Монография «Трансформация налоговой системы в период кризиса: российский и зарубежный опыт» посвящена актуальным вопросам реформирования налоговых систем в различных странах. В книге рассмотрен опыт проведения налоговых реформ в ряде европейских стран, США, Китае и некоторых других зарубежных странах, а также в Российской Федерации. Особенностью монографии является подробный анализ сходства и различий основных направлений налоговых реформ, проводимых в разных государствах, а также влияния последствий данных реформ на уровень налогового бремени на различные группы налогоплательщиков.

Законодательство приводится по состоянию на май 2016 г.

Монография представляет интерес как для специалистов в области налогообложения, так и для широкого круга читателей.

УДК 336.22

ББК 67.402

© Ордынская Е. В., 2016

© ООО «Проспект», 2016

Введение

В области финансов открытия невозможны1.

Ни одно государство не может существовать без использования весьма значительных финансовых ресурсов. Такие ресурсы поступают в национальные бюджеты различных стран в весьма значительной степени за счет налоговых поступлений. В Российской Федерации, например, доля налогов в общих доходах консолидированного бюджета в последние 15–20 лет в среднем составляла примерно 65 %, а в отдельные годы превышала 90 %. В странах с развитой рыночной экономикой этот показатель несколько ниже, но, тем не менее, его значение также достаточно велико.

Помимо этого, налоговая система является одним из важнейших инструментов регулирования экономических процессов. От того, насколько существующая налоговая система адекватна общей ситуации в стране, во многом зависит дальнейшее развитие национальной экономики в целом.

Национальные налоговые системы призваны не только выполнять собственно фискальную функцию, но также должны способствовать росту экономической безопасности государства посредством обеспечения устойчивого и достаточного для нормальной деятельности государства притока доходов в казну, формирования привлекательного инвестиционного климата, развития социальной сферы.

Как отмечают многие исследователи, в любой стране развитие системы налогообложения и уровень ее оптимальности являются показателями экономического и социального развития государства.

Именно путем налогового регулирования в обществе достигается относительное равновесие между общественными потребностями и ресурсами, необходимыми для их удовлетворения. Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы. Эффективный налоговый механизм может выступать катализатором социально-экономического развития, процесса перехода к устойчивому и качественному экономическому росту, основанному на инновационной составляющей. И наоборот, неэффективная, громоздкая, сильно забюрократизированная налоговая система — существенное препятствие на пути экономического роста.

Особенно острыми вопросы реформирования налоговой системы становятся именно в периоды экономических кризисов и потрясений. И это неслучайно. Вероятность возникновения глобальных финансово-экономических кризисов в настоящее время значительно возрастает вследствие формирования единого мирового экономического пространства. Экономические кризисные явления приобретают общепланетарные масштабы. В глобализирующейся экономике любая дестабилизация в хозяйственной жизни одной из развитых стран или же в ее валютно-фондовой сфере может спровоцировать мировой кризис.

В таких кризисных ситуациях особенно остро ощущается потребность в финансовых ресурсах, приток которых в бюджет обеспечивают преимущественно налоговые платежи. Экономическая активность хозяйствующих субъектов в эти моменты снижается, многие предприниматели становятся банкротами, налоговые доходы бюджета снижаются. И тогда практически перед каждым правительством встает вопрос о поиске дополнительных источников доходов. Наиболее очевидным и простым выходом из сложившейся ситуации представляется повышение налогов. Но так ли это на самом деле? Опыт реформирования налоговых систем многих стран показывает, что это не совсем так. Более того, многие страны, которые на определенных этапах налоговых реформ пошли по пути усиления налогового бремени, вынуждены были впоследствии снижать налоговую нагрузку, так как рост налогов не принес ожидаемого эффекта. Последний мировой финансовый кризис показал, что в этих странах восстановление экономики происходило гораздо медленнее, часто рост ВВП опять сменялся спадом. Напротив, наиболее быстрое восстановление темпов роста экономики было достигнуто именно в тех странах, где налоговая нагрузка в кризисные периоды снижалась. Справедливости ради следует отметить, что самый существенный положительный эффект налоговые реформы принесли в тех странах, где они не являлись исключительно авральными антикризисными мерами, а были тщательно взвешены, подготовлены и начали претворяться в жизнь еще до масштабного развертывания кризиса. Весьма ярким примером такого реформирования может быть экономика Германии.

Кроме того, последним налоговым реформам большинства стран были присущи еще две особенности. Практически все страны пытались упростить процесс налогообложения, сделать налоговые системы более прозрачными и понятными. Большинство реформ, помимо реформирования собственно национальных налоговых систем, также имели целью устранить возможности для незаконной минимизации налоговых обязательств, как на национальном уровне, так и на межнациональном.

[1] Тургенев Н.И. Опыт теории налогов. Санкт-Петербург, 1818. С. 20–21.

Глава I.

Налоговые реформы в отдельных странах

1.1. Принципы налогообложения как основа налоговых реформ

Принципы налогообложения — это идеи, которые являются основой для формирования и функционирования налоговых механизмов. Принципы относятся не к собственно самой налоговой системе, а скорее к социальной среде, поддерживающей эту систему, способствующей одновременно как ее устойчивости, так и динамике2.

Принципы построения налоговой системы государства были сформулированы еще Адамом Смитом в одном из его важнейших трудов «Исследование о природе и причинах богатства народов» в 1776 году. А. Смит обозначил следующие четыре правила налогообложения, назвав их «максимами»:

— налоги должны уплачиваться в соответствии со способностями и силами подданных;

— размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

— время взимания налогов устанавливается удобным для налогоплательщика;

— каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства3.

В дальнейшем многие исследователи дополняли и расширяли сформулированные Смитом основные принципы налогообложения. Значительный вклад в изучение принципов налогообложения внесли такие ученые, как А. Вагнер, Рошер, Н.И. Тургенев и др. Вопросы, связанные с основами налогообложения, с принципами построения налоговых систем, не утеряли своей актуальности и сегодня. Именно основываясь на важнейших принципах построения налоговых систем, возможно осуществить налоговые реформы, которые не только позволят повысить эффективность собственно налогообложения, но и будут способствовать росту и развитию экономики в целом, повышению уровня жизни населения, обеспечению социальной стабильности в обществе.

Говоря о развитии принципов налогообложения в российской экономической науке, нельзя не упомянуть труд Н.И. Тургенева «Опыт теории налогов». По сути, это первая работа, посвященная проблемам становления налоговой политики и основ финансовой системы России. В ней сформулированы пять фундаментальных правил установления и взимания налогов.

«Первое правило. Равное распределение налогов.

Налоги должны быть распределены между всеми гражданами в одинаковой соразмерности; пожертвования каждого на пользу общую должны соответствовать силам его, т. е. его доходу. … Все должны споспешествовать благу всех. Правительство обязано стараться отклонять, сколь возможно, тяжесть налогов от простого народа.

Второе правило. Определенность налога.

Количество налога, время и образ платежа должны быть определены, известны платящему и независимы от власти собирателей.

Третье правило. Собирание налогов в удобнейшее время.

Подать с поземельного дохода или с дохода от домов, требуемая в то время, когда сии доходы обыкновенно получаются, есть подать, требуемая в самое удобное время для платящего. Пренебрежение сего правила не принесет никакой пользы. Наблюдение сего правила облегчает подать для платящего: он платит в то время, когда важная часть его дохода находится в руках его, и таким образом налог делается для него менее тягостным.

Все преимущество податей с потребления состоит в том, что каждый платит их тогда, когда ему заблагорассудится.

Четвертое правило. Дешевое собирание налогов.

Количество пожертвований, делаемых народом, должно сколь возможно более равняться доходу, получаемому от того Правительством. Сие правило предписывает Правительству старание печься о том, чтобы собирание налогов становилось ему сколь возможно дешевле. От получаемых налогов Правительство должно уделять сколь возможно менее на издержки собирания оных.

Пятое правило. Общее правило при взимании налогов.

Налог должен всегда быть взимаем с дохода, и притом с чистого дохода, а не с самого капитала; дабы источники доходов Государственных не истощались»4.

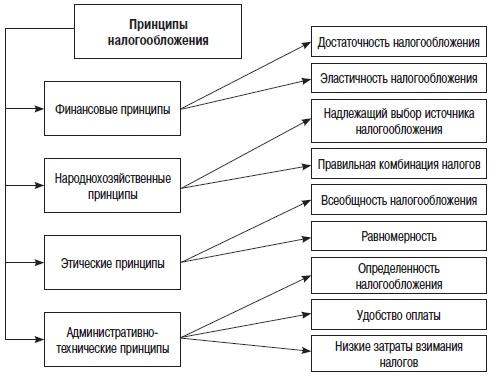

Не меньший интерес представляют принципы налогообложения, сформулированные немецким экономистом Адольфом Вагнером (рис. 1.1). По сравнению с принципами А. Смита, принципы Вагнера принимают принципиально новое значение. А. Вагнер выделил девять принципов, которые объединил в четыре следующие группы.

Первая группа. Финансовые принципы организации налогообложения.

Достаточность налогообложения.

Эластичность (подвижность) налогообложения. Означает, что налогообложение должно быть способным адаптироваться к государственным нуждам. Не все налоги обладают эластичностью, поэтому налоговая система должна заключать в себе и такие налоги, которые при увеличении потребностей можно было бы произвольно увеличить.

Вторая группа. Народнохозяйственные принципы.

Надлежащий выбор источника налогообложения. В данном случае речь идет о том, что необходимо определить, должен налог взиматься только с дохода или капитала отдельных лиц или всех групп населения. Кроме того, А. Вагнер, развивая идеи справедливости применительно к источникам налогообложения, решительно высказался за то, чтобы не только доход, но и капитал являлся источником обложения.

Правильная комбинация налогов в такую систему, которая учитывает условия и возможность их переложения.

Третья группа. Этические принципы.

Всеобщность налогообложения.

Равномерность.

Четвертая группа. Административно-технические принципы.

Определенность налогообложения.

Удобство оплаты.

Низкие затраты взимания налогов.

Рис. 1.1. Принципы налогообложения А. Вагнера

На первое место А. Вагнер ставит финансовые принципы, в то время как многие современные ему исследователи первое место отдавали принципам справедливости и равномерности налогообложения. Вагнер исходил из того, что общественно-хозяйственная система является столь необходимой для людей, что достаточность средств для нее должна быть поставлена на первое место, а принципы справедливости проводятся в той мере, в какой это позволяют финансовые принципы5.

В то же время отдельного рассмотрения заслуживают этические принципы налогообложения, сформулированные А. Вагнером. В современном обществе, когда имущественное расслоение достигает небывалых масштабов, вопросы социального неравенства стоят особенно остро. Налогообложение как один из инструментов, предназначенных данную проблему решить, приобретает особое значение.

Первоначальное проявление этических принципов наблюдается в экономике, а как следствие — в налогах. К этическим принципам экономики в целом относятся такие принципы, как:

• принцип справедливости означает, что государство стремится реализовывать свои функции таким образом, чтобы все его системы в результате справедливо действовали по отношению к каждому гражданину;

• принцип всеобщности гласит: нормы, установленные государством, должны распространяться на всех граждан без исключения;

• принцип личной свободы означает, что государство, устанавливая свои нормы, ни в коей мере не ущемляет права каждого человека.

Одной из важнейших задач государства являются формирование и реализация фискальной политики.

Наиболее сложной задачей при этом является необходимость, следуя этическим принципам, обеспечить максимальную эффективность функционирования экономики государства в целом и его налоговой системы в частности. Налоговая политика, являясь инструментом государственного регулирования экономики, должна учитывать основные этические принципы экономики.

Одним из современных исследователей, которые в своих работах уделяли существенное внимание вопросам соотнесения справедливости и эффективности налогообложения, является французский экономист, нобелевский лауреат Морис Алле. Им были сформулированы следующие основополагающие принципы налоговой политики:

• принцип индивидуализации налогообложения;

• принцип недискриминации;

• принцип обезличенности;

• принцип нейтральности;

• принцип законности;

• принцип исключения двойного налогообложения;

• принцип отсутствия произвола.

Принцип индивидуализации налогообложения. Данный принцип гласит, что налог не должен оказывать влияния на индивидуальную возможность каждого гражданина в удовлетворении своих потребностей. В данном случае подразумевается, что налогообложение не должно лишать гражданина возможности свободно распоряжаться своими доходами. Каждый человек должен иметь возможность реализовать свои потребности так же свободно, как если бы налогов не было вообще.

Налогообложение не должно быть нацелено на то, чтобы обеспечить для всех равные условия, но оно должно способствовать обеспечению для каждого гражданина равных возможностей. Налоги не должны бороться с неравенством доходов, если такое неравенство является следствием неравенства услуг, оказываемых каждым. Либеральная концепция равенства в конечном счете не обещает, что все люди будут в равной степени богатыми и влиятельными. Скорее, она обещает отмену привилегий6.

Принцип недискриминации требует, чтобы правила налогообложения для всех были одинаковы.

Данная формула признается во всех демократических обществах. Однако Морис Алле трактует ее более широко. Он полагает, что неправильно было бы вводить более высокие налоги по отношению к более высоким доходам, если кто-то получает эти высокие доходы, потому что его услуги являются наиболее ценными для общества. Кроме того, М. Алле утверждает, что нельзя увеличивать налоговое бремя на наиболее прибыльные предприятия, чтобы компенсировать неуплату налогов убыточными предприятиями.

Принцип обезличенности означает, что процесс сбора налогов должен быть основан на уважении человеческой личности, соблюдении прав человека и неприкосновенности частной жизни. Исключение из этого общего правила должны составлять политические деятели, которые обязаны раскрывать свои доходы. Формулируя данный принцип налогообложения, М. Алле говорил о предпочтительности косвенного налогообложения и выступал против любого рода персонификации налогообложения, в том числе и против семейного налогообложения. Исключение, по его мнению, должны составлять лишь государственные служащие, которые обязаны декларировать свои доходы.

Принцип нейтральности. Налоги не должны негативно влиять на эффективность экономики, то есть не должны оказывать отрицательного воздействия на поведение хозяйствующих субъектов (экономических агентов) при принятии ими экономических решений. Особенно остро этот вопрос ставился в отношении налогообложения прибыли корпораций. Он полагал, что высокие доходы успешных компаний — это своего рода вознаграждение за риск, награда за эффективное ведение бизнеса. Тогда как убытки предприятий — следствие плохого управления и проблема устойчивости компании. Он, в частности, рассматривал возможность налогообложения корпоративным налогом также и убыточных компаний. Кроме того, Алле считал необходимым по-разному облагать прибыль компаний, которая была получена за счет введения новейших технологий, переоснащения производства, сокращения издержек и т. д., и спекулятивную прибыль, называемые в терминологии Алле незаработанными доходами. Например, к таким незаработанным доходам он относил прибыли спекулятивных пенсионных фондов и другие аналогичные доходы.

Принцип законности дополняет принцип нейтральности. Согласно принципу законности, доходы от услуг, фактически предоставляемых обществу, например доходы от трудовой деятельности, доходы, связанные с эффективным управлением бизнесом и т. д., следует рассматривать как «законные» (легитимные) доходы. Такие «законные» доходы должны быть освобождены от налогообложения. Налогообложение, по образному выражению М. Алле, должно наносить удар по нетрудовым доходам, т. е. по тем, которые не являются полезными для общества или для отдельной его части7.

Принцип исключения двойного налогообложения. Данный принцип гласит, что налоги должны взиматься таким образом, чтобы один и тот же доход не был обложен налогом дважды.

Наконец, последний принцип — принцип отсутствия произвола. Он требует, чтобы сбор налогов осуществлялся на основании простых и понятных правил.

Ряд приведенных положений, выдвинутых Морисом Алле, перекликаются с воззрениями других авторов. Например, Эмиль Джастин Менье еще в 1874 году8 писал о том, что должны появиться новые правила налогообложения, чтобы оно было справедливым. Среди них он выделил следующие основные правила:

— налог никогда не должен быть препятствием для ведения бизнеса, для деятельности;

— налог не должен ложиться бременем на человека, но должен быть соотнесен с объектом обложения;

— налоги никогда не должны ограничивать свободу труда;

— каждый налог должен быть уникальным;

— налоговая база должна быть четко зафиксирована;

— налог должен взиматься с общего капитала нации, каждый должен внести свой вклад пропорционально той части капитала, которой он обладает;

— налог должен быть строго определен, а не взиматься произвольно;

— налог должен подлежать уплате в то время и в таком порядке, которые являются наиболее благоприятными для налогоплательщика;

— любой налог следует рассматривать с экономической точки зрения, насколько это возможно.

Говоря о принципе законности, нельзя не вспомнить, например, труды Дж. М. Кейнса, который утверждал, что поддерживать предпринимателей следует только тогда, когда их прибыли связаны с деятельностью, полезной для общества. В противном случае, т. е. если получение доходов не связано с оказанием общественно полезных услуг, такая прибыль должна подлежать налогообложению по максимальным ставкам9, что вполне согласуется с тем, что М. Алле называл налоговым ударом по незаработанным доходам.

Предложив вышеприведенные общие принципы, Морис Алле не стремится сделать из них догму. Высказывая свою точку зрения по наиболее важным вопросам налогообложения, он приглашает общество к участию в дискуссии. По его мнению, краеугольным камнем, основной проблемой, которая должна быть решена в области налогообложения, является формирование такой налоговой системы, которая позволит примирить экономическую эффективность и этику. В демократическом обществе граждане должны обладать максимальной свободой выбора в сфере использования полученных ими доходов. Это означает, что налоги должны оказывать минимальное влияние на указанный выбор, создавая при этом для налогоплательщиков минимум неудобств. Эффективное функционирование налоговой системы предусматривает формирование макроэкономической стабильности, создающей условия для устойчивого экономического роста.

Кроме того, М. Алле и его последователи считают, что налоги призваны способствовать сокращению неравенства, выступать в качестве инструмента, позволяющего использовать незаработанные доходы в интересах всего общества10.

Главная задача любого государства, решаемая в целях обеспечения социально и политически приемлемого компромисса, заключается в определении мер, способных видоизменить распределение доходов в политически желательном направлении11. В данном случае налоги рассматриваются в качестве инструмента перераспределения общественного богатства между различными социальными группами в целях снижения социальной напряженности и поддержания общества. Используя этот рычаг, государство может восстановить экономическую эффективность и разрешить тем самым основную экономическую проблему по обеспечению приемлемого компромисса между экономической эффективностью и справедливым, с точки зрения общества, распределением доходов12.

И, пожалуй, не менее важными свойствами, присущими эффективной налоговой системе, являются ее стабильность и простота. Изменения в налоговой системе не должны происходить часто и очень резко. Подтверждением данного утверждения может служить опыт налоговых реформ, проводимых во многих странах в связи с необходимостью вывода национальных экономик из глобального кризиса. Именно те страны, которые проводили реформирование своих налоговых систем не в авральном антикризисном порядке, а планомерно, начав реформы еще до начала второй волны кризиса и с учетом опыта 2008–2009 годов, смогли гораздо быстрее восстановить экономический рост.

1.2. Мировой опыт реформирования налогообложения

Налоговое законодательство и налоговая система должны быть максимально простыми для понимания и выполнения предъявляемых требований, должны с легкостью позволять налогоплательщикам исчислить налоговое обязательство, определить применяемые налоговые ставки и возможности применения льгот13,14.

Основные направления проведения налоговых реформ имеют в различных странах определенные сходные черты. Преимущественное большинство реформ в конечном итоге имели целью общее снижение налоговой нагрузки и упрощение правил налогообложения. Однако сокращение налогового бремени происходило по-разному. В первую очередь необходимо отметить, что изменение фискальной нагрузки в разные периоды проведения реформ в разных странах касалось различных категорий налогоплательщиков. В ряде случаев основной целью реформ являлось уменьшение тяжести налогообложения физических лиц, в первую очередь среднего класса. Примером такого подхода могут являться налоговые преобразования, проводимые в США, в особенности в середине двухтысячных годов. В других случаях, напротив, основной целью реформ являлось снижение налоговой нагрузки на корпорации. И при этом происходил рост налогового бремени для отдельных групп физических лиц. В первую очередь возрастала нагрузка на наиболее обеспеченные группы населения. Однако практически для всех проводимых реформ налогообложения характерна следующая об

...