автордың кітабын онлайн тегін оқу Трансформация антикризисного управления в условиях цифровой экономики: обеспечение финансово-экономической устойчивости высокотехнологичного бизнеса

Е. П. Кочетков

Трансформация антикризисного управления в условиях цифровой экономики:

обеспечение финансово-экономической устойчивости высокотехнологичного бизнеса

Монография

![]()

Информация о книге

УДК 347.73

ББК 67.402

К75

Автор:

Кочетков Е. П., кандидат экономических наук, доцент Департамента менеджмента Финансового университета при Правительстве Российской Федерации.

Рецензенты:

Абрамов Р. А., доктор экономических наук, профессор, заведующий кафедрой государственного и муниципального управления ФГБОУ ВО «РЭУ им. Г. В. Плеханова»;

Лещенко С. Н., кандидат экономических наук, заместитель руководителя проектного офиса по реализации программы «Цифровая экономика Российской Федерации» на базе АНО «Аналитический центр при Правительстве Российской Федерации»;

Кован С. Е., кандидат технических наук, доцент, профессор Департамента менеджмента Финансового университета при Правительстве Российской Федерации.

Монография посвящена вопросам антикризисного управления финансово-экономической устойчивостью организации, включая инструменты ее анализа и оценки, а также исследованию особенностей антикризисного управления инновационными компаниями и трансформации такого управления в условиях цифровой экономики.

Представлена авторская теория финансово-экономической устойчивости коммерческой организации как социально-экономической системы, базовым понятием которой выступает категория сопротивляемости негативным факторам кризиса. Разработан антикризисный механизм управления финансово-экономической устойчивостью организации во взаимоувязке со стоимостной моделью управления бизнесом, основанный на управлении устойчивыми темпами роста компании. Предложен динамический метод оценки уровня финансово-экономической устойчивости. Проведен анализ эволюции парадигмы корпоративного и антикризисного управления компаниями. Банкротство рассматривается с точки зрения инструмента восстановления устойчивости бизнеса организации. Определены направления трансформации антикризисного управления, включая институт банкротства, под влиянием технологических революций. Установлены особенности антикризисного управления компаниями нового типа (цифровые, виртуальные), сформирован антикризисный инструментарий для компаний в условиях цифровой экономики. Исследована роль инноваций в системе антикризисного управления организацией.

Законодательство приведено по состоянию на апрель 2019 г.

Для научных работников, аспирантов, студентов, преподавателей финансово-экономических специальностей вузов, арбитражных управляющих и специалистов в области антикризисного управления, менеджмента, инноваций и корпоративных финансов, органов государственной власти в сфере финансового оздоровления хозяйствующих субъектов.

УДК 347.73

ББК 67.402

© Кочетков Е. П., 2019

© ООО «Проспект», 2019

Предисловие

В данной монографии автор преследует достижение двух целей. С одной стороны, это формирование логически и научно обоснованной теории финансово-экономической устойчивости коммерческих организаций, включая механизм антикризисного управления ею. С другой стороны, исследование вопросов трансформации антикризисного управления компаниями в условиях технологических революций под воздействием цифровизации экономики. На первый взгляд эти две цели кажутся разноплановыми, однако они имеют тесную взаимосвязь, поскольку вопросы обеспечения устойчивости хозяйствующих субъектов и предотвращения кризисов остаются актуальными даже в условиях цифровой экономики, смены технологических революций, несмотря на изменение условий существования бизнеса во внешней среде. В текущих условиях технологического развития экономики традиционные социально-экономические институты, в том числе антикризисный менеджмент, его объекты и инструменты должны как-то адаптироваться или трансформироваться, однако, в каком направлении это должно происходить, пока непонятно – это определится со временем в ходе практики. Задача данной монографии – определить эти тенденции, направления и особенности дальнейшего развития антикризисного управления.

Необходимость достижения обозначенных целей вызвана рядом теоретических и практических проблем, обуславливающих актуальность исследуемой темы.

Сегодня понятие «финансово-экономическая устойчивость» является одним из самых важных в системе управления компанией, оно возведено в категорию абсолюта в том смысле, что у большинства представителей научного сообщества и практиков необходимость обеспечения устойчивости хозяйствующего субъекта не вызывает сомнения. Проблема заключается в том, что до настоящего времени не сформирована единая консолидированная теория финансово-экономической устойчивости организации. Можно констатировать тот факт, что теория устойчивости организаций находится в кризисе, поскольку не имеет строгого научного и логического обоснования. Свидетельством этому является существование множества бессвязных, разрозненных по отношению друг к другу и научно необоснованных определений этого понятия. При этом литература по финансово-экономическому анализу пестрит методами оценки финансово-экономической устойчивости организации, основанными на бухгалтерской модели анализа с присущими ей недостатками, а должного внимания вопросам управления процессам обеспечения устойчивости хозяйствующих субъектов не уделяется. Оперируя бухгалтерскими данными, невозможно выстроить механизм стратегического управления устойчивостью компании.

Очевидно, что требуется формирование единой теории финансово-экономической устойчивости организации с соответствующим методологическим обоснованием механизма управления процессами, обеспечивающими устойчивость организации. Несовершенство теории финансово-экономической устойчивости приводит к негативным результатам на практике: финансово-экономическое состояние организаций промышленности в целом по стране остается неудовлетворительным, при этом такая тенденция наблюдается уже в течение длительного периода. Конечно, здесь есть и другие факторы, но отсутствие четких механизмов управления устойчивостью компании также вносит свой вклад в этот негативный процесс.

Следующая проблема связана непосредственно с развитием теории антикризисного управления. Финансово-экономическая устойчивость – ключевая характеристика антикризисного управления, но она не получила должного исследования в рамках теории антикризисного управления. Это связано в первую очередь с особенностями развития антикризисного управления как науки. Возникнув в 90-е гг. XX в. в России в связи с необходимостью перехода экономики на рыночный путь, антикризисное управление представляло собой научно-практическую дисциплину, практическое развитие инструментария которой опережало формирование ее научно-теоретической базы. Теория антикризисного управления в России формировалась постепенно и все еще находится на стадии формирования. Такие ключевые категории, как финансово-экономическая устойчивость, платежеспособность, их взаимосвязь не получили всестороннего исследования в рамках формирующейся теории антикризисного управления.

Одной из трудных научных задач в этой области является поиск той тонкой грани, позволяющей выделить антикризисное управление в отдельное самостоятельное направление менеджмента, поскольку в большинстве случаев инструментарий антикризисного управления, кроме сугубо антикризисного (например, процедур банкротства), заимствован из других сфер менеджмента. В то же время наличие специального антикризисного инструментария, особых целей и задач такого управления позволяет утверждать о том, что антикризисное управление как наука должно иметь собственный теоретический базис. Такие же мысли посещали автора во время написания раздела об особенностях антикризисного управления инновационными компаниями: где та тонкая грань, позволяющая отделить антикризисное управление инновационными компаниями от инновационного менеджмента? Полагаю, что получилось передать сугубо антикризисную специфику управления такими компаниями.

Формирование новых антикризисных инструментов в отношении стартапов инновационных компаний происходит в основном в индустрии венчурных инвестиций в рамках теории корпоративных финансов и корпоративного управления.

Практика уже подсказывает необходимость развития соответствующего антикризисного инструментария. Цифровизация экономики, возникновение новых технологических революций изменяют не только условия существования компаний, но и структуру конкуренции, они формируют новые рынки, повышают уровень технологической рискованности ведения бизнеса, изменяют природу кризисов, приводят к созданию компаний нового типа – цифровых, виртуальных, платформенных, которые имеют свои отличительные особенности. Антикризисное управление, зародившееся в условиях «прошлой» технологической революции, ориентировано на компании «старого» типа – так называемые индустриальные компании, что требует его трансформации, в первую очередь его инструментов. Одним из важных и специфичных, «сугубо собственным» антикризисным инструментом являются процедуры банкротства. Различные технологические революции приводят к необходимости «донастройки» законодательства о банкротстве. Так, бум развития телекоммуникационных компаний с разразившимся впоследствии масштабным кризисом (кризис доткомов) в конце 2000-х гг. показал, что существовавшая модель правового регулирования банкротства не учитывает особенности несостоятельности компаний высокотехнологичного сектора экономики. В процессе совершенствования института банкротства накладываются друг на друга различные тенденции, обусловленные как общим развитием этого института, так и технологическим развитием экономики.

Таким образом, в настоящее время перед антикризисным управлением как самостоятельным научным направлением стоит ряд вызовов, обусловленных как технологическим развитием экономики, так и необходимостью формирования собственной теоретической базы. Создание теории антикризисного управления финансово-экономической устойчивостью хозяйствующих субъектов и исследование особенностей антикризисного управления инновационными компаниями, представленных в данной монографии, – вклад в развитие теории антикризисного управления как науки.

Отметим, что становление антикризисного управления как самостоятельного научного направления, имеющего свои предмет и инструментарий, со строгим логическим обоснованием в настоящее время происходит в рамках научной школы Финансового университета при Правительстве Российской Федерации «Антикризисное управление» под руководством профессора, доктора экономических наук А. Н. Ряховской1. Ученые этой научной школы внесли существенный вклад в развитие теории антикризисного управления. Одной из ключевых особенностей данной научной школы является формирование концепции антикризисного управления как совокупности видов такого управления на различных уровнях (мега-, макро-, мезо-, микроуровни), в соответствии с которой целью антикризисного управления является не обеспечение благополучия объекта управления, а благополучие систем более высокого уровня (внешней среды)2, смещая системы ценностей и приоритетов управления от организации в сторону обеспечения интересов внешней среды.

Важные научные работы по вопросам теории антикризисного управления принадлежат также представителю данной научной школы кандидату технических наук, доценту С. Е. Ковану, научному руководителю автора монографии по кандидатской диссертации. Его работы посвящены вопросам формирования ресурсной теории антикризисного управления социально-экономическими системами, в рамках которой раскрывается сущность финансовой устойчивости социально-экономических систем, а также определены универсальные критерии кризиса таких систем3.

Автор монографии, являясь представителем научной школы Финуниверситета «Антикризисное управление», продолжает исследование вопросов антикризисного управления финансово-экономической устойчивостью организаций как социально-экономических систем в рамках сложившегося научного подхода данной научной школы, а также развивает новое направление развития теории антикризисного управления – исследование вопросов трансформации антикризисного управления под влиянием технологических революций.

Кроме того, в основу монографии легли научные результаты, полученные автором в ходе его диссертационного исследования, которые существенно дополнены новыми положениями. Как показали практика и анализ научно-теоретических подходов, с момента написания диссертации в 2012 г. научные достижения по исследуемым вопросам не сдвинулись существенно вперед. Все появившиеся научные монографии (количество которых не так уж велико) в основном посвящены вопросам теории анализа финансовой устойчивости компании либо представляют собой синтез существующих подходов к определению сущности устойчивости.

Методологической особенностью разработанной теории антикризисного управления финансово-экономической организации является использование нескольких научных подходов. В первую очередь это системный подход, который является объективным в силу системного характера окружающего мира и который позволяет рассматривать организацию как социально-экономическую систему, представляющую собой совокупность социально-экономических систем более низкого уровня. Кроме того, в исследовании активно применялись стоимостной и стейкхолдерский подходы к управлению процессами обеспечения устойчивости организации, которые позволили достичь оригинальных научных результатов.

При исследовании вопросов трансформации антикризисного управления, его особенностей под влиянием новых технологических революций за основу была взята теория технологических революций К. Перес4, согласно которой развитие технологических революций требует перенастройки всех социально-экономических институтов и сфер жизни общества, создавая тем самым новую технико-экономическую парадигму. Эти идеи и натолкнули автора монографии на необходимость рассмотрения указанных вопросов. При этом отметим, что автор монографии не вдается в подробное исследование вопросов сущности инновационной и цифровой экономики, технологических революций и технологических укладов, как соотносятся эти категории между собой, а использует уже сложившиеся точки зрения, поскольку это не входит в задачи монографии. По некоторым вопросам, например, как соотносится между собой цифровая экономика и последняя технологическая информационно-телекоммуникационная революция, в профессиональном научном сообществе до сих пор нет единой позиции, в связи с чем автор монографии при необходимости в ходе исследования делает акценты на таких вопросах, если они влияют на научные результаты по теме монографии.

Накопленный опыт преподавания антикризисных дисциплин в Финуниверситете, а также опыт государственной службы в сфере реализации государственной инновационной политики позволили автору сформировать собственную точку зрения по исследуемым в монографии вопросам.

Логика изложения материала в монографии построена следующим образом. Сначала излагаются основы теории антикризисного управления финансово-экономической устойчивостью коммерческих организаций, затем уже рассматриваются вопросы необходимости трансформации антикризисного управления в условиях цифровизации экономики, а также особенности антикризисного инструментария в отношении инновационных и неинновационных компаний, включая эволюцию института банкротства под влиянием технологических революций.

В первой главе исследуются существующие научные подходы к определению сущности финансово-экономической устойчивости организации, при этом в качестве носителя устойчивости рассматривается не только организация как юридическое лицо, но и ее предприятие как имущественный комплекс и бизнес.

Вторая глава посвящена вопросам разработки авторского подхода к определению сущности финансово-экономической устойчивости организации, его научному и логическому обоснованию. Также здесь рассматриваются теоретические вопросы взаимосвязи фундаментальной стоимости бизнеса с его устойчивостью и основные угрозы утраты устойчивости для стейкхолдеров организации. Для чего проведен комплексный и критический анализ моделей стоимости компании, существующих показателей стоимости бизнеса. В качестве ключевой категории финансово-экономической устойчивости организации определена сопротивляемость негативным факторам кризиса, которая имеет внутренний и внешний аспекты. Именно на основе установления факторов сопротивляемости компании факторам кризиса построен механизм обеспечения устойчивости.

Третья и четвертая главы тесно связаны между собой. В рамках третьей главы теоретически обосновываются основы системы управления процессами обеспечения финансово-экономической устойчивости организации, предусматривающей две подсистемы: систему поддержания и восстановления (в случае утраты) устойчивости, а также рассматривается вопрос современной парадигмы корпоративного и антикризисного управления. В четвертой главе уже исследуется вопрос механизма антикризисного управления процессами восстановления финансово-экономической устойчивости организации как сугубой задачи антикризисного управления. Отдельно рассматриваются антикризисные инструменты обеспечения устойчивости и признаки ранней утраты устойчивости компании. Кроме того, предложена концепция анализа финансово-экономической устойчивости организации и обоснована методика оценки ее уровня, основанная на динамическом подходе.

Пятая глава рассматривает особенности трансформации антикризисного управления в условиях цифровизации инновационной экономики, а также вопросы формирования специального антикризисного инструментария для инновационных компаний и факторы их финансово-экономической устойчивости.

В шестой главе исследуется особый инструмент антикризисного управления – института банкротства. Сначала рассматривается вопрос его эволюции под влиянием технологических революций, а затем описывается механизм применения процедур банкротства как инструмента восстановления финансово-экономической устойчивости организации и (или) ее бизнеса. Отдельно исследуется природа издержек банкротства как негативного последствия утраты устойчивости.

Сделаем несколько оговорок, на которые необходимо обратить внимание читателю. Во-первых, используемые в тексте категории финансово-экономической устойчивости и просто устойчивости в большинстве случаев рассматриваются как синонимы, если не делается специальных оговорок. Во-вторых, при использовании категорий «организация», «бизнес», «предприятия» всегда автором закладывается определенный смысл, влияющий на механизм восстановления устойчивости, в остальных случаях автор допускает использование термина «компания» (когда нет скрытого контекста).

Завершая предисловие, хотелось бы выразить благодарность и признательность всем, оказавшим содействие в написании монографии: своим научным руководителям и наставникам канд. техн. наук, проф. Финуниверситета С. Е. Ковану, д-ру экон. наук, проф. Финуниверситета А. Н. Ряховской за помощь в редактировании монографии, привитый интерес к исследованиям в области антикризисного управления, уважаемым рецензентам – д-ру экон. наук, проф., заведующему кафедрой государственного и муниципального управления ФГБОУ ВО «РЭУ им. Г. В. Плеханова» Р. А. Абрамову, канд. экон. наук, заместителю руководителя проектного офиса по реализации программы «Цифровая экономика Российской Федерации» АНО «Аналитический центр при Правительстве Российской Федерации» С. Н. Лещенко, а также д-ру экон. наук, проф., руководителю Департамента менеджмента Финуниверситета А. В. Трачуку, канд. экон. наук, проф., первому заместителю руководителя Департамента менеджмента Финуниверситета Н. В. Линдер, д-ру техн. наук, проф., заместителю руководителя по научной работе Департамента менеджмента Финуниверситета И. В. Трифонову, моим родителям, близким родным и друзьям.

[4] Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания / К. Перес; пер. с англ. Ф. В. Маевского. М.: Издательский дом «Дело» РАНХиГС, 2013. 232 с.

[3] Кован С. Е. Указ. соч. 2013.

[2] См.: Кован С. Е., Ряховская А. Н. Антикризисное управление: современная концепция и инструментарий // Управленческий науки. 2016. № 3. С. 45–56; Кован С. Е. Теория антикризисного управления социально-экономическими системами (ресурсный подход): монография. М.: ИНФРА-М, 2013. С. 81.

[1] Если читатель заинтересован, то он может ознакомиться с полным перечнем основных научных трудов данной научной школы на сайте Финуниверситета в разделе «Научные школы»: URL:http://www.fa.ru/science/schools/n12/Pages/Home.aspx

Глава 1.

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ УСТОЙЧИВОСТЬ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ:

ИССЛЕДОВАНИЕ ТЕОРИИ И ПРАКТИКИ

1.1. Организация как социально-экономическая система. Бизнес как основной носитель устойчивости и объект финансового оздоровления

Первым вопросом, который мы исследуем в рамках данной монографии, будет являться определение носителя устойчивости. Как выяснится далее в ходе исследования, установление носителя устойчивости очень влияет на формирование механизма восстановления и управления устойчивостью хозяйствующих субъектов.

Определение носителя устойчивости обусловлено тем, что каждый тип хозяйствующего субъекта имеет разные аспекты, от чего зависит возможность восстановления его устойчивости. В настоящее время в экономике используется несколько терминов хозяйствующих субъектов: предприятие, организация, компания, фирма, бизнес. С экономической точки зрения все эти типы хозяйствующего субъекта являются одним и тем же и представляют собой общее название любой хозяйственной единицы предпринимательства независимо от ее размеров, организационно-правовой формы и характера собственности. С системной точки зрения данные типы хозяйствующих субъектов имеют разный смысл. Основой любого хозяйствующего субъекта является бизнес как направление предпринимательской деятельности, приносящее доход. Именно от обеспечения устойчивости бизнеса зависит возможность продолжения хозяйственной деятельности коммерческой организации.

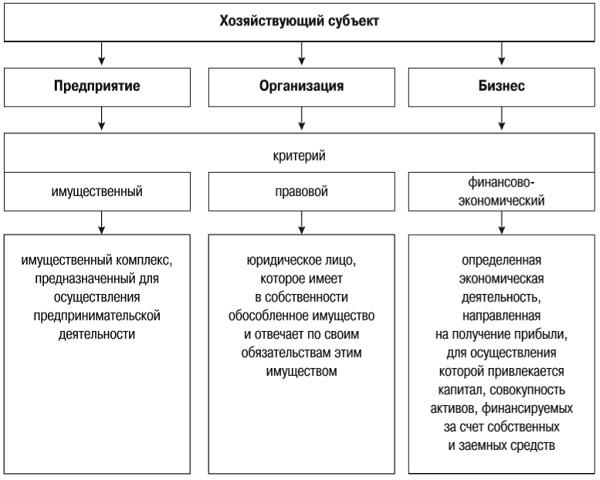

В то же время в России категории «предприятие» и «организация» имеют правовой аспект, а бизнес – финансово-экономический (рис. 1.1.1). Понятие «предприятие» определено ст. 132 части первой Гражданского кодекса Российской Федерации (ГК РФ), согласно которой предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Таким образом, в соответствии с ГК РФ предприятие является имущественным комплексом. Такое определение наиболее близко промышленным предприятиям производственного характера.

Эта же ст. ГК РФ определяет состав предприятия как имущественного комплекса, куда входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Рис. 1.1.1. Типы хозяйствующих субъектов

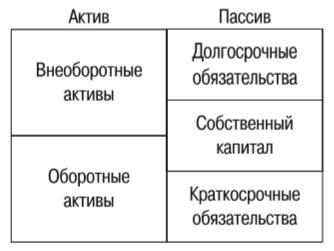

Отметим, что долги являются неотъемлемой частью предприятия. Это наводит на мысль о том, что, во-первых, категории «предприятие» и «бизнес» очень близки по смыслу, во-вторых, баланс имущества и обязательств хозяйствующего субъекта является укрупненной финансово-экономической моделью предприятия (рис. 1.1.2), состояние (соотношение активов и источников финансирования) которого отражает уровень и качество развития хозяйствующего субъекта.

Рис. 1.1.2. Баланс имущества и обязательств как укрупненная модель предприятия

Организация в соответствии со ст. 48 ГК РФ является юридическим лицом, которое имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом. Таким образом, с точки зрения права, организация – юридическое лицо, которое имеет на праве собственности имущество и может иметь обязательства, по которым отвечает своим имуществом.

Подробное исследование сущности бизнеса проведено в нескольких работах5. Соглашаясь с позицией данных авторов, определим бизнес как предпринимательскую деятельность, направленную на систематическое получение прибыли, для осуществления которой привлекается капитал в целях финансирования активов. Наличие капитала – одна из существенных характеристик бизнеса. Предпринимательская деятельность осуществляется путем использования имущественного комплекса, источником финансирования которого является капитал, поэтому можно утверждать, что предприятие как имущественный комплекс – основа бизнеса. Неотъемлемыми элементами бизнеса являются сложившиеся устойчивые отношения с покупателями6 и поставщиками (более шире – со стейкхолдерами), бренд (goodwill), корпоративная культура, манера и способы ведения бизнеса менеджментом, качество управления, стратегическое планирование, общественно-социальная значимость бизнеса, миссия и т. д.

С другой стороны, предприятие, бизнес и организация – это суть частные случаи сложных социально-экономических систем, только предприятие и бизнес – системы, рассматриваемые в отрыве от прав собственности и иных вещных прав.

Понимание организации как системы и вообще системных свойств мира возникло в связи со становлением теории систем, первые предпосылки возникновения которой уходят корнями в античность (понятие системы уже освещалось в работах Демокрита и Аристотеля). Непосредственные предпосылки формирования теории систем возникли в XX в. (Б. Рассел, К. Гедель, К. Шеннон, А. Богданов).

В настоящее время вопрос о сущности категории «система» достаточно глубоко исследован7. Обобщив все определения категории «система», можно сказать, что система – упорядоченное множество составляющих единство элементов, отношений, связей и взаимодействий между ними и окружающей средой, образующее присущую данной системе качественную определенность. При этом каждый элемент может в свою очередь быть системой более низкого уровня. Благодаря взаимодействию частей системы она может поддерживать свое существование и функционировать как единое целое.

Представления общества о системном характере мира исходят из того, что системность является общим свойством материи. Системность окружающего нас мира логически выводится как на основе философских рассуждений и теоретических построений, так и реально проявляется в процессах и явлениях, протекаемых как с человеком, так и без него, в частности это проявляется и в устройстве организации как хозяйствующего субъекта.

Организация является социально-экономической системой, так как она представляет собой систему социальных взаимосвязей людей, объединенных в единое целое для достижения целей организации. Таким образом, можно утверждать, что организация – сложная социально-экономическая система, в которой сочетаются следующие параметры:

– наличие целей существования организации;

– функционирование имущественного комплекса, который находится в собственности и которым организация отвечает по своим обязательствам;

– производство продукции (услуг) на основе использования имущественного комплекса;

– привлечение внешних трудовых, материальных, информационных и финансовых ресурсов для осуществления экономической деятельности;

– менеджмент для достижения поставленных целей.

Наличие цели и менеджмента – специфическое свойство организации как социально-экономической системы.

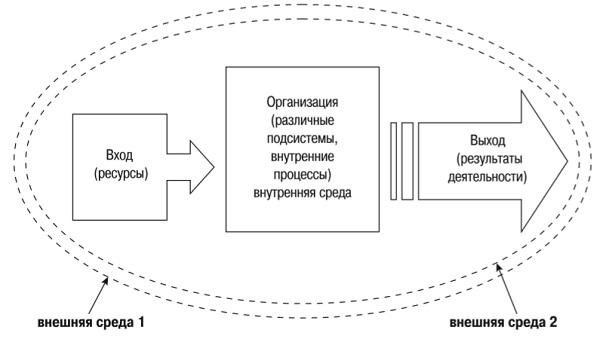

Согласно системному подходу в составе организации как социально-экономической системе выделяют следующие элементы (рис. 1.1.3):

– вход, через который в организацию поступают факторы производства;

– внутренняя среда, которая состоит из целей и задач и подсистем (производственной, экономической, финансовой, организационно-управленческой, социальной, экологической, информационной), а также процессов, направленных на преобразование ресурсов в результаты деятельности;

– выход, который представлен результатами деятельности организации (произведенные товары / оказанные услуги);

– внешняя среда.

Рис. 1.1.3. Организация как социально-экономическая система

Внешняя среда – объективные условия, в которых функционирует организация. В составе этой среды можно выделить два уровня:

1) макросреда(внешняя среда 1) – содержит элементы, косвенно влияющие на деятельность организации и определяющие процесс ее функционирования (политико-правовые, научно-технологические, международные, экономические, социально-демографические, ресурсные, институциональные, природно-климатические, экологические и т. д.);

2) микросреда(внешняя среда 2) – включает в себя такие элементы, с которыми организация взаимодействует непосредственно и которые прямо влияют на нее (кредиторы, собственники, потребители, государственные регулирующие органы, поставщики, контрагенты, общественность, рынки факторов производства и т. д.).

Необходимо отметить, что некоторые элементы внешней среды и ее свойства (неопределенность, динамизм, сложность) могут выступать в качестве факторов кризиса для организации в ходе ее развития, когда уровень ее развития не соответствует потребностям и условиям развития внешней среды. Факторы кризиса могут проявляться либо в форме изменения условий среды (например, изменение экономической конъюнктуры, падание спроса), либо в форме изменения активности некоторых элементов среды (например, повышение активности кредиторов в случае возникновения угрозы неплатежеспособности организации, что может привести к возбуждению дела о банкротстве).

Таким образом, внешняя среда является первичной и определяющей в ходе развития организации. Эта среда формирует спрос на результаты деятельности организаций за счет своих потребностей, обеспечивает их своими ресурсами, осуществляет санацию и очищение рынка от неэффективно функционирующих организаций. Организация в свою очередь оказывает влияние на внешнюю среду самим фактом своего существования, осуществляя производство материальных благ (услуг), востребованных внешней средой, и пользуется ресурсами внешней среды.

Организация как социально-экономическая система лучше всего конкретизируется в процессе рассмотрения ее основных свойств. Можно выделить следующие свойства системы8:

1. Открытость системы: связь отдельных ее элементов с окружающей средой.

2. Наличие существенных связей между элементами и (или) их свойствами, превосходящих по мощности (силе) связи этих элементов с элементами, не входящими в данную систему.

3. Наличие определенной организации между элементами системы, что проявляется в снижении термодинамической энтропии (степени неопределенности) системы по сравнению с энтропией системообразующих факторов, определяющих возможность создания системы.

4. Существование интегративных свойств (целостность системы), т. е. присущих системе в целом, но не свойственных ни одному из ее элементов в отдельности. Их наличие показывает, что свойства системы хотя и зависят от свойств элементов, но не определяются ими полностью. Возникновение принципиально нового свойства, не существующего без объединения элементов системы, называется эмерджентностью.

5. Наличие обратных связей: наличие информационного взаимодействия между входом и выходом системы.

6. Эквифинальность, т. е. способность системы достигать предельного состояния, которое не зависит от времени и начальных условий, а определяется параметрами системы.

7. Иерархичность, что предполагает существование системы в нескольких уровней, подчиненных по нисходящей. Каждый уровень имеет свои зоны ответственности, ресурсы и локальные цели.

8. Информационное взаимодействие между элементами – наличие каналов связи и материальная наполненность их носителями информации.

9. Организация является самоорганизующейся системой – в этой ситуации организация рассматривается как живой организм, подстраиваясь и реагируя на изменения внешней среды, под воздействием которой она постоянно находится, способствуют ее эволюции9.

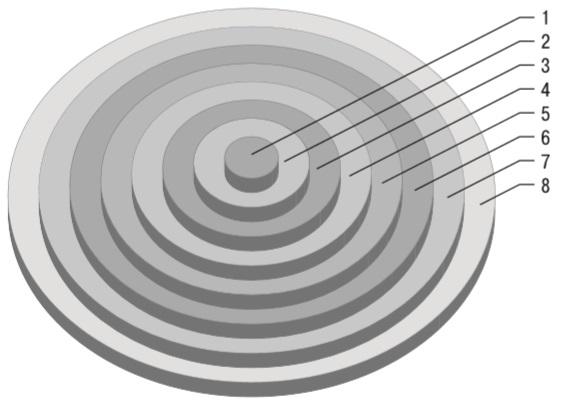

Любая социально-экономическая система является частью другой системы более высокого уровня. Предприятие – составная часть бизнеса, бизнес – организации, организация – холдинга и так можно дойти до уровня экономики страны, которая, в свою очередь, в условиях глобализации входит в мировую экономическую систему (рис. 1.1.4). Последнюю в настоящее время можно считать наиболее высоким уровнем социально-экономической системы.

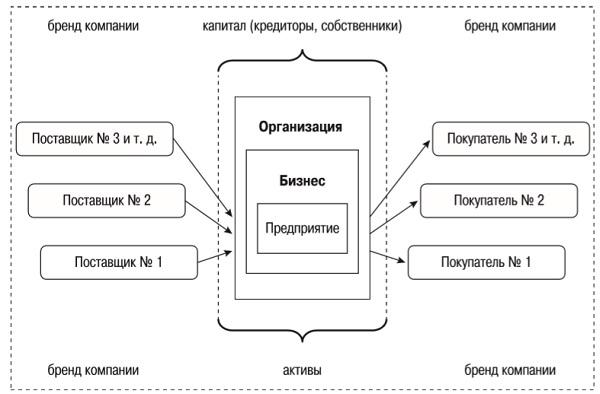

Рассмотрим более подробно, как соотносятся между собой предприятие, бизнес и организация в качестве социально-экономических систем, но разного уровня по отношению друг к другу. Предприятие как имущественная основа для ведения бизнеса – система низкого уровня. Бизнес включает в себя предприятие и является для него системой более высокого уровня. Организация – система более высокого уровня уже для бизнеса. Организация является своего рода юридической оболочкой бизнеса, без которой он не сможет быть участником хозяйственных отношений, в том числе привлекать капитал, иметь обязательства перед кредиторами. В то же время организация как юридическое лицо может включать в себя несколько бизнесов. Следовательно, получается система в системе (рис. 1.1.5).

Рис. 1.1.4. Взаимосвязь социально-экономических систем (1 – предприятие, 2 – бизнес, 3– организация, 4 – холдинг, 5 – отрасль, 6– экономика региона, 7 – экономика страны, 8 – мировая экономическая система)

Рис. 1.1.5. Соотношение между собой предприятия, бизнеса и организации

Учет различных аспектов при выборе носителя устойчивости обусловлен их влиянием на возможность восстановления устойчивости с учетом концепции антикризисного управления, когда восстановление устойчивости хозяйствующего субъекта может отвечать интересам внешней среды. В частности, в процедурах банкротства организация как юридическое лицо может быть ликвидирована, а предприятие (имущественная основа бизнеса) при его продаже (замещении активов) может продолжать свою деятельность при условии сохранения бизнеса в другом юридическом лице (новой организации).

Из этого следует, что для обеспечения устойчивости организации необходимо сохранять устойчивость бизнеса и предприятия, а для обеспечения устойчивости бизнеса сохранение устойчивости организации не является обязательным. В случаях высокой социально-экономической значимости бизнеса он как носитель устойчивости может рассматриваться в отрыве от прав на него прежнего собственника, когда восстановление его устойчивости отвечает интересам всего общества. С другой стороны, права собственности позволяют собственнику влиять на процесс управления бизнесом, в том числе на восстановление его устойчивости.

Таким образом, в качестве носителя устойчивости мы будем рассматривать предприятие, бизнес и организацию в совокупности. Бизнес как носитель устойчивости рассматривается как крайний вариант при ликвидации организации, но при продолжении функционирования предприятия.

Использование положенного в основу исследования системного подхода позволяет рассматривать любой хозяйствующий субъект как социально-экономическую систему, функционирующую во внешней среде, которая является для него системой более высокого уровня. В этой связи обосновано, что носитель устойчивости рассматривается как совокупность «вложенных друг в друга» социально-экономических систем, каждая из которых является системой более высокого уровня (предприятие – бизнес – организация). Такое определение носителя устойчивости позволяет преодолевать устойчивость бизнеса даже при ликвидации организации. Бизнес как носитель устойчивости рассматривается как крайний вариант при ликвидации организации в качестве юридического лица в условиях обеспечения возможности продолжении функционирования предприятия, что позволяет сохранить бизнес в новом юридическом лице в интересах внешней среды. При этом речь идет о финансово-экономической устойчивости, для поддержания которой не требуется сохранения прав собственности прежней организации.

1.2. Исследование научно-теоретических подходов к определению сущности устойчивости коммерческой организации

Для определения сущности и основных характеристик финансово-экономической устойчивости организации с целью разработки соответствующего механизма управления исследуем сложившиеся научные подходы к определению сущности устойчивости.

Общепризнанным является факт, что устойчивость организации – один из важнейших факторов ее стабильного и успешного существования, в том числе противодействия негативным проявлениям развития факторов кризиса, благодаря чему создаются предпосылки для выполнения основных ее целей. Утрата устойчивости приводит к потере указанных преимуществ. Несмотря на осознаваемую важность устойчивости для бизнеса, в настоящее время существует теоретическая проблема – сущность устойчивости организации не определена до конца, отсутствует единое логически обоснованное на теоретическом уровне определение сущности устойчивости организации. Можно констатировать факт логического кризиса в развитии теории устойчивости организации.

В качестве одной из распространенных проблем в теории устойчивости организаций можно отметить отсутствие строгих научно обоснованных доказательств, обосновывающих важную роль устойчивости в жизнеспособности организации (сопротивляемости кризисным явлениям), ее взаимосвязь с эффективностью бизнеса, его платежеспособностью. В большинстве случаев тезисы о необходимости поддержания устойчивости компании носят декларативный характер и не имеют под собой строгого логического теоретического обоснования. При этом большая часть научной литературы по финансовому анализу, антикризисному управлению пестрит методиками анализа финансовой устойчивости компании и тезисами о необходимости обеспечения финансовой устойчивости в долгосрочной перспективе как ключевого фактора выхода компании из кризиса.

Отсутствие единой теории устойчивости организации осложняет разработку универсальных механизмов управления устойчивостью. Такая неопределенность снижает результативность существующих инструментов обеспечения устойчивости в долгосрочной перспективе, в том числе мониторинга и оценки ее уровня. Таким образом, для формирования механизмов управления устойчивостью организации в первую очередь необходимо построить научную теорию устойчивости организации, соответствующую требованиям формальной логики, чтобы понимать, чем управлять.

В настоящее время в научной литературе наиболее часто упоминаемый вид устойчивости организаций – финансовая устойчивость. При этом большая часть трудов посвящена вопросам анализа финансовой устойчивости на основе данных бухгалтерского учета, вопросам управления финансовой устойчивости практически не уделяется должного внимания. Научных работ, посвященных только вопросам финансовой устойчивости организации, в России не так уж много. Среди авторов таких работ можно отметить Негашева Е. В.10, Малышенко В. А.11, Мингалиева К. Н.12, Грачева А. В.13, Гиляровскую Л. Т., Ендовицкую А. В.14 Один из основных недостатков рассмотренных работ – абсолютизация роли данных бухгалтерского учета в анализе устойчивости (ориентация модели анализа устойчивости на данные бухгалтерского учета (анализ осуществляется в терминах бухгалтерского баланса и отчета о финансовых результатах, а также других форм бухгалтерской (финансовой) отчетности) с использованием метода двойной записи), для которого свойственны существенные недостатки (см. параграф 4.2), а также отсутствие теоретического обоснования методологии анализа.

Только один автор Негашев Е. В.15 констатирует факт логического кризиса в развитии теории анализа финансовой устойчивости коммерческих организаций и формирует с использованием гипотетико-дедуктивного метода соответствующую теорию. Среди представленных работ также только одна касается вопросов управления финансовой устойчивостью компаний16, при этом в рамках данной работы не представлено теоретического обоснования сущности финансовой устойчивости (в разных параграфах встречаются различные трактовки сущности, синтез между которыми труднодостижим в связи с разрозненностью содержания определений и которые имеют в большинстве случаев декларативный характер) и механизма управления устойчивостью.

Можно согласиться с позицией Негашева Е. В. о том, что логический кризис в развитии теории анализа финансово устойчивости обусловлен рядом факторов: нахождение формирования такой теории на начальной стадии; невозможность синтеза разнонаправленных определений, гипотез, утверждений; отсутствие строгих логических научно обоснованных доказательств при формулировании умозаключений. Эти же факторы можно рассматривать в качестве причин отсутствия в настоящее время теории сущности финансовой устойчивости коммерческих организаций в целом.

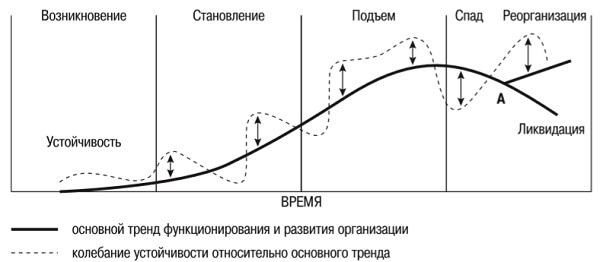

Теория антикризисного управления утверждает о необходимости обеспечения устойчивости организации в любой момент ее жизнедеятельности. В ходе своей жизнедеятельности организация испытывает два процесса: функционирование и развитие, которые находятся в противоречии друг с другом17. С другой стороны, в процессе своего существования организация проходит через несколько стадий – жизненные циклы. В основе механизма цикличности лежит диалектическое противоречие между элементами организации и между организацией и внешней средой18. Следовательно, организация функционирует и развивается на любой стадии жизненного цикла, в противном случае отсутствовала бы ее эволюция. Цикличность – это универсальный механизм развития организации. Не будет никаких циклов, если не будет развития. Получается, что социально-экономическая система является заложником необходимости развития. В то же время развитие несет в себе риски наступления неустойчивости. У организации независимо от стадии жизненного цикла всегда существует необходимость обеспечения устойчивости (рис. 1.2.1).

Рис. 1.2.1. Фазы циклов в ходе существования организации, где жирная линия – основной тренд функционирования и развития организации, а пунктирная линия – колебание устойчивости относительно основного тренда

Рассмотрим сложившиеся научные подходы к определению сущности устойчивости организации. В настоящее время устойчивость организации является предметом изучения многих наук (табл. 1.2.1). Общесистемная природа устойчивости исследуется в рамках общей теории систем, синергетики19. Устойчивость хозяйствующих субъектов, в том числе ее финансово-экономические аспекты, рассматривается в теориях организации20, финансов и экономической теории. По мнению Артюхова В. В.21, до сих пор отсутствуют четкое определение понятия устойчивости и общая теория устойчивости системы ввиду многогранности и универсальности этого феномена.

Отдельного внимания заслуживают теоретические исследования Кована С. Е., связанные с определением сущности антикризисного управления социально-экономических систем, включая вопросы обеспечения их устойчивости22. Это исследование основано на ресурсной теории организации и теории систем. Предложенная Кованом С. Е. трактовка сущности финансовой устойчивости организации в данной монографии получает дальнейшее теоретическое развитие.

Проведенный анализ позволил установить основные характеристики устойчивости организации, которые необходимо учесть при определении ее сущности: 1) устойчивость – свойство организации как социально-экономической системы, а не состояние; 2) динамический характер устойчивости; 3) наличие устойчивости выступает дополнительным фактором роста эффективности ведения бизнеса; 4) утрата устойчивости трактуется как кризисное состояние социально-экономической системы.

Таблица 1.2.1

Научные подходы к определению сущности устойчивости организации

| Научный подход |

Характеристика устойчивости / неустойчивости |

| Теория систем |

– устойчивость – неотъемлемое свойство системы, – устойчивая система обладает порогом сопротивляемости. |

| Синергетика |

– преодоление неустойчивости системы приводит к ее развитию, – устойчивость утрачивается при потере равновесия. |

| Теория организации |

– устойчивость организации – более универсальное свойство, чем целенаправленность, – устойчивость является фактором дополнительного роста эффективности, – для устойчивости организации характерны динамичность, взаимосвязь с равновесием и воздействие на нее факторов-возмущений. |

| Экономическая теория |

– сущность устойчивости организации сводится к динамическому равновесию как что-то идеальное, к чему постоянно стремится система в ходе своего функционирования |

| Теория финансов |

– основными сущностными характеристиками финансовой устойчивости являются платежеспособность (поддержание постоянной платежеспособности в долгосрочной перспективе23), защита от рисков, прибыльность и независимость от кредиторов (структура капитала – зарубежные ученые24), а сама устойчивость понимается как состояние бизнеса, а не свойство, – стоимостная трактовка финансовой устойчивости, – способность противостоять угрозе банкротства, – экономическая устойчивость является общей устойчивостью или определяется финансово-экономическими характеристиками организации. |

Принятие концепции устойчивости в целом в экономическом анализе было обусловлено развитием естественных наук. Внимание на неустойчивое состояние экономики уже обращалось в трудах Кейнса Д., Шумпетера Й. Хотя причины неустойчивости эти ученые объясняли по-разному. Согласно Кейнсу, эволюция экономической системы является потенциально нестабильной, поэтому одна из основных проблем кейнсианской теории – привести экономическую систему в состояние устойчивости. Тогда как неоклассики характеризовали экономический рост как устойчивый процесс. Шумпетер Й. полагал, что капиталистическая экономика не может быть устойчивой в силу существования инноваций, однако ее неустойчивая эволюция не означает разрушения системы.

Сведение сущности устойчивости организации к динамическому равновесию наиболее полно раскрывается в экономической теории (Л. Вальрас, В. Парето, И. Фишер). Считается, что склонность к устойчивому равновесию – универсальная тенденция движения систем, характерная для систем различной структуры25. Понятия устойчивого и неустойчивого равновесия раскрывается Кондратьевым Н. Д. Он определил эти понятия по способности экономической системы возвращаться в прежнее состояние26.

Динамическое равновесие организации с внешней средой следует рассматривать как способ обеспечения ее устойчивости. Это объясняется тем, что действие различных факторов на организацию приводит к нарушению сложившегося стереотипа деятельности и утрате устойчивости. Для восстановления устойчивости необходимы уравновешивающие действия, оказывающие стабилизирующее воздействие. Чаще всего необходимо уравновешивать потери затратами соответствующих ресурсов (материальными, финансовыми, трудовыми и т. д.), поскольку все эти ресурсы имеют стоимостное выражение, в большинстве случае речь идет именно о финансово-экономической устойчивости.

С точки зрения теории организации организация как социально-экономическая система характеризуется определенными свойствами. До недавнего времени основным свойством организации считалась целенаправленность. В последнее время сложилось другое понимание основного свойства организации, таковым является устойчивость, которая считается более универсальным свойством, чем целенаправленность27. Тем не менее, несмотря на такое понимание устойчивости, в настоящее время еще не сложилась концепция управления организациями, направленная на ее устойчивость.

Наиболее обобщенно сущность устойчивости социально-экономических систем, которыми являются организации, раскрывается в рамках общей теории систем. В работе «Эволюционика»28 впервые осознана общесистемная природа устойчивости и неустойчивости, а затем его взгляды были развиты Артюховым В. В., который на основе синтеза всех существующих определений устойчивости определил устойчивость системы как ее свойство совпадать по признакам до и после изменений, вызванных действием факторов29. Из этого определения следует несколько важных заключений:

1. Это определение является системным и носит всеобщий характер, поэтому из него можно вывести все прочие определения устойчивости, существующие в разных прикладных областях.

2. Устойчивость – это неотъемлемое свойство (функция) любой системы, а не тенденция, не реакция.

3. Можно считать устойчивость эмерджентным свойством системы, так как она возникает только в результате объединения элементов в систему.

4. Все факторы устойчивости включают в себя две группы: внешние и внутренние. Они выступают по отношению к системе и ее признакам как причины изменений.

Из системного определения устойчивости следует, что может существовать множество комбинаций признаков и факторов систем, поэтому для каждого рода систем не существует единой «универсальной» устойчивости. Она определяется видом признаков и факторов кризиса.

Если перенести данное определение на организацию в отношении финансово-экономической устойчивости, то в этом случае признаками будут выступать характеристики финансово-экономического состояния организации, а факторами – факторы кризиса (событие, зафиксированное состояние, установленная тенденция, которые свидетельствуют о наступлении кризиса30 – негативные факторы), которые могут быть как внутренними, так и внешними.

Факторы и изменения (обозначим их соответственно {Ф} и {И}), указанные в системном определении устойчивости, представляют собой множество «первичных» элементов определения устойчивости, которое может быть пустым. Множество признаков ({П}) не может быть пустым, так как в противном случае получается просто пустая система, кроме этого, требуется постоянство признаков для обеспечения устойчивости. В соответствии с такими рассуждениями, по мнению Артюхова В. В., согласно общей теории систем в природе может существовать только четыре фундаментальных класса устойчивости на основе комбинации {Ф} и {И} при условии, что {П} = const (табл. 1.2.2).

Таблица 1.2.2

Фундаментальные классы устойчивости

| № п/п |

Класс устойчивости |

Формализованное описание |

Характеристика |

|||||

| 1 |

Мнимая устойчивость |

{Ф} |

= |

∅ |

{И} |

= |

∅ |

Множество факторов и множество изменений являются пустыми: на систему не действуют никакие возмущающие факторы и, соответственно, не происходит никаких изменений, что обеспечивает постоянство признаков. |

| 2 |

Инерционность (буферность) |

{Ф} |

≠ |

∅ |

{И} |

= |

∅ |

Множество факторов непустое, а множество изменений – пустое: на систему действуют факторы, но они не вызывают никаких изменений, что обеспечивает постоянство признаков. |

| 3 |

Симметрия |

{Ф} |

= |

∅ |

{И} |

≠ |

∅ |

Множество факторов пустое, а множество изменений непустое: факторы не оказывают влияния на изменения. |

| 4 |

Истинная устойчивость |

{Ф} |

≠ |

∅ |

{И} |

≠ |

∅ |

Множества факторов и изменений непустые: на систему действуют внешние и внутренние факторы, вызывая изменения. |

Особое внимание следует обратить на фундаментальные классы устойчивости № 2 и № 4, так как они наиболее приближены к организации. Два рассмотренных класса устойчивости являются последовательностью, характеризующей устойчивость организации: как только негативные факторы преодолевают порог сопротивляемости, устойчивость переходит в класс № 4, где она обеспечивается уже за счет соответствующих механизмов.

В случае класса устойчивости «буферность» обращает на себя внимание тот факт, что у системы есть некоторый порог сопротивляемости (по аналогии с живыми организмами – иммунитет), который не могут преодолеть факторы по причине того, что их мощность воздействия существенно ниже некоторого порогового значения системы, благодаря чему система становится устойчивой31. В данном случае устойчивость является функцией от сопротивляемости. Из термодинамического равенства следует, что устойчивость системы имеет критический порог (Есистемы), выше которого система попадает в область неустойчивости.

Фундаментальный класс устойчивости № 4 представляет собой те виды устойчивости, которые характерны для организации, к нему также относится и финансово-экономическая устойчивость. Так как любая организация существует в условиях внешней среды, то она обязательно подвергается действию благоприятных и негативных факторов, способствующих соответственно укреплению или ослаблению устойчивости. Следовательно, у организации обязательно есть факторы, которые влияют на нее и приводят к изменениям – организация должна иметь соответствующие механизмы для обеспечения постоянства признаков-инвариантов. В случае финансово-экономической устойчивости это означает возврат в зоны нормальных значений показателей, характеризующих финансово-экономическое состояние.

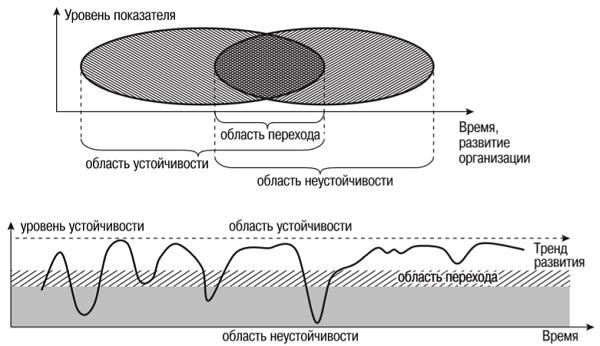

Переход из зоны устойчивости в зону неустойчивости не происходит резко, т. е. определяется не линией границы, а областью перехода. Если этот процесс перехода формализовать, то его можно представить следующим образом (рис. 1.2.2).

Рис. 1.2.2. Формализация перехода из зоны устойчивости в зону неустойчивости

Параметром устойчивости организации будет являться область допустимых изменений значений параметров (набор каких-либо показателей), характеризующих устойчивость, в пределах нормальных значений которых система сохраняет устойчивость. Выход значений некоторых показателей (не всех) за границы этой области уже переводит организацию в зону неустойчивости, т. е. процесс перехода в зону неустойчивости является плавным, а не резким. Особенно это касается финансово-экономической устойчивости, когда значения некоторых показателей, характеризующих ее, становятся кризисными, а некоторые показатели еще сохраняют нормальные значения, тем не менее, говорить об устойчивости уже в данном случае невозможно. Чем больше показателей вышло за границы нормальных значений, тем больше степень нарастания неустойчивости.

Подход с использованием области перехода приводит к пониманию того, что устойчивость организации учитывает инвариантность значений показателей, характеризующих ее: несмотря на то, что организация претерпевает изменения, некоторые показатели устойчивости (инварианты) остаются неизмененными – в нашем случае под неизменностью понимается сохранение значений показателей в пределах нормальных, допустимых.

Таким образом, согласно теории систем устойчивость – это неотъемлемое свойство любой системы, а не тенденция, не реакция. В соответствии с данной теорией устойчивость системы обеспечивает сопротивляемость негативным факторам, который они не могут преодолеть по причине того, что их мощность воздействия существенно ниже некоторого порогового значения системы, поэтому уровень этой сопротивляемости измеряется порогом. В случае превышения этого порога факторами система попадает в область неустойчивости.

В соответствии с теорией систем утрата устойчивости является кризисом32. Такой же точки зрения придерживается теория антикризисного управления33: кризис организации сродни либо неустойчивости, либо неравновесию. Потеря устойчивости – наиболее распространенная причина гибели системы.

В финансово-экономической науке некоторые ученые34 рассматривают конечную стадию кризиса как стадию утраты финансовой устойчивости, при этом отмечается, что данному процессу предшествуют кризисы рентабельности и платежеспособности. Таким образом, в финансово-экономической науке нет точного разграничения между кризисом и утратой устойчивости, эти понятия порой подменяют друг друга. По нашему мнению, эти понятия не являются полностью идентичными. Наступлению кризиса предшествует утрата устойчивости.

Кризис является естественным этапом в существовании организации, бескризисного развития не существует, как не может не существовать противоречия между функционированием и развитием организации. При этом переход в кризисное состояние на любой стадии жизнедеятельности организации может быть результатом как объективных причин, так и субъективных. В основе этих процессов лежат негативные факторы внешней среды и внутренние негативные факторы. Потеря устойчивости является наиболее распространенной причиной гибели системы.

Подведем итоги. В настоящее время сущность устойчивости организации не определена до конца: разные теории исследуют данную категорию Такая неопределенность обусловлена кризисом теории устойчивости организации и приводит к неэффективному использованию существующих механизмов управления процессами обеспечения устойчивости организаций. Однако большинство теорий утверждают о важности устойчивости для обеспечения жизнеспособности организации.

В основном развитие теории устойчивости систем происходит в рамках общей теории систем, теории организации и синергетики, для которых характерно использование системного подхода. В связи с этим возникает необходимость подходить к изучению вопросов устойчивости хозяйствующих субъектов с позиции системного подхода как наиболее одного из объективного для описания происходящих в природе процессов.

С системологической позиции устойчивость определяется как свойство системы сохранять признаки благодаря обстоятельствам после изменений, вызванных факторами. Проведенное исследование позволило определить существенные характеристики устойчивости, которые необходимо учесть при определении ее сущности. Поддержание устойчивости и восстановление устойчивости представляет собой процессы, которые обеспечивают жизнедеятельность хозяйствующих субъектов независимо от фаз, стадий и циклов их развития.

1.3. Значение финансово-экономической устойчивости коммерческой организации для ее стейкхолдеров

Организация как социально-экономическая система существует во внешней среде во взаимодействии с рядом агентов, так называемых стейкхолдеров. С одной стороны, от успеха взаимодействия с ними зависит в том числе возможность обеспечения финансово-экономической устойчивости организации, с другой стороны, между стейкхолдерами существует конфликт интересов в условиях утраты устойчивости (особенно в случае применения специальных антикризисных инструментов, например, процедур банкротства, что влияет на эффективность применения таких инструментов с точки зрения восстановления устойчивости). Кроме того, в случае утраты устойчивости организации ее стейкхолдеры могут нести определенные потери, поэтому в большинстве случаев они заинтересованы в поддержании устойчивости организации. В данном параграфе рассмотрим подробнее, какие стейкхолдеры могут быть у коммерческой организации.

У любой организации всегда есть агенты, заинтересованные в сотрудничестве и развитии отношений с ней, – стейкхолдеры. В соответствии с системным подходом к организации как социально-экономической системе эти агенты представляют собой внутреннюю и внешнюю (микро- и макросреда) среду.

Термин «стейкхолдеры» относится к сфере стратегического менеджмента. Обычно этот термин связывают с именем Фримана Р., который определяет стейкхолдеров как «заинтересованные группы или лица, которые могут влиять на достижение компанией ее целей или сами находятся под воздействием этого процесса»35. Кларксон М.36 подчеркивает, что стейкхолдеры не только имеют права требования и собственности или иные формы интересов в настоящий момент, но и в будущем.

С точки зрения теории стратегического менеджмента влияние стейкхолдеров на организацию объясняется тремя критериями37:

1) критерий ресурсов (инвестиционные, репутационные и интеллектуальные38), которые они предоставляют для предприятия и которые являются критическими для его развития;

2) критерий разделения рисков: все стейкхолдеры разделяют риски с организацией, так как зависят от результатов ее деятельности;

3) критерий силы влияния: стейкхолдеры могут оказывать сильное воздействие на результаты организации в благоприятном или неблагоприятном для нее направлении.

Данные группы критериев также позволяют объяснить влияние стейкхолдеров на финансово-экономическое состояние организации и ее финансово-экономическую устойчивость, а также отношение каждой группы стейкхолдеров к устойчивости организации.

Стейкхолдеры предоставляет ресурсы для функционирования и развития организации (инвесторы (кредиторы) и собственники – финансовые ресурсы, поставщики – источники финансирования текущей деятельности в виде сырья и материалов, электроэнергии, персонал (менеджмент) – трудовые, интеллектуальные ресурсы), поэтому эта часть стейкхолдеров заинтересована в стабильной и эффективной деятельности организации, гарантирующей возврат предоставленных средств с определенной нормой прибыли, в результате получается двусторонняя взаимозависимость: организации от стейкхолдеров и стейкхолдеров от организации. В то же время зависимость собственных интересов и бизнес-целей стейкхолдеров от результатов деятельности организации обеспечивает их лояльность по отношению к организации.

В случае возникновения финансово-экономических проблем и последующей утраты финансово-экономической устойчивости стейкхолдеры несут риск утраты вложенных средств, поэтому возникает критерий силы влияния: кредиторы могут инициировать процедуру банкротства и определять ход дальнейшего развития организации вопреки воле собственников, собственники и менеджмент могут изменить стратегию управления и т. д.

В настоящее время появились исследования39, которые рассматривают стейкхолдеров не только как носителей финансового капитала, но и как социального и интеллектуального капитала, а также подтверждающие влияние взаимоотношений со стейкхолдерами (сети стейкхолдеров) на стоимость бизнеса.

По составу стейкхолдеров можно классифицировать на два класса: финансовые и нефинансовые (рис. 1.3.1) – внутри которых выделяется несколько групп. Данная классификация является общепризнанной на настоящий момент. Финансовые стейкхолдеры предоставляют финансовые ресурсы, нефинансовые стейкхолдеры – материальные, трудовые, интеллектуальные ресурсы.

К кредиторам могут относиться не только финансовые, но и нефинансовые: организация может иметь задолженность перед поставщиками и государством по обязательным платежам в бюджет. В соответствии с бухгалтерским учетом группу нефинансовых кредиторов относят к кредиторской задолженности. Таким образом, согласно российскому законодательству о несостоятельности в качестве кредиторов могут выступать не только банковские организации, но и нефинансовые коммерческие организации, государство в лице уполномоченных органов и даже работники.

Рис. 1.3.1. Классификация стейкхолдеров по составу

В случае утраты устойчивости организации кредиторы могут инициировать процедуры банкротства, что представляет собой угрозу разрушения бизнеса организации (в случае открытия процедуры конкурсного производства и реализации активов должника по частям). В рамках процедур банкротства кредиторы, с одной стороны, являются потерпевшей стороной, которая принимает на себя часть ущербов от утраты устойчивости и банкротства (в случае отсутствия у должника ресурсов для погашения требований кредиторов), а с другой стороны – могут быть выгодоприобретателями в части погашения их требований за счет имущества должника (в случае его наличия).

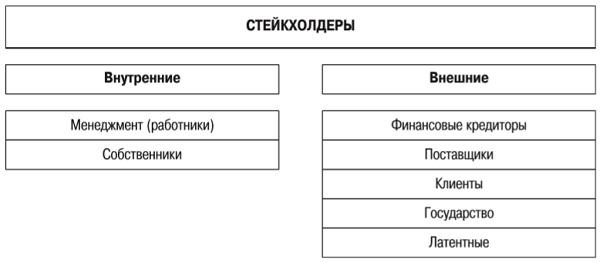

Также стейкхолдеров можно классифицировать по признаку в зависимости от среды, которая окружает организацию как социально-экономическую систему: внутренние и внешние стейкхолдеры (рис. 1.3.2).

Рис. 1.3.2. Классификация стейкхолдеров в зависимости от среды

Действия каждой группы стейкхолдеров оказывают определенное влияние на финансово-экономическое состояние, финансово-экономическую устойчивость организации (табл. 1.3.1):

Таблица 1.3.1

Влияние стейкхолдеров на финансово-экономическую устойчивость40

| Группа стейкхолдеров |

Влияние на финансово-экономическое состояние и устойчивость |

| Собственники |

– Предоставляют первоначальный капитал (уставный или складочный), гарантирующий права кредиторов и обеспечивающий минимальную сопротивляемость организации; – Могут влиять на управленческие решения менеджмента и определять стратегию развития бизнеса; – Могут предоставлять финансовые средства для развития бизнеса и повышения его устойчивости. |

| Финансовые кредиторы |

‒ |