автордың кітабын онлайн тегін оқу Экономический анализ имущественного комплекса неплатежеспособного должника. Практикум

Т. Е. Березкина

Экономический анализ имущественного комплекса неплатежеспособного должника

Практикум

Информация о книге

УДК 336:343.535

ББК 65.261

Б48

Автор:

Березкина Т. Е., кандидат экономических наук, доцент, доцент кафедры управления и экономики Московского государственного юридического университета имени О. Е. Кутафина (МГЮА).

Рецензенты:

Белова Е. В., финансовый директор ООО «Интеллектуал пропети менеджмент групп»;

Медведева И. З., директор ЧОУ ДПО «Учебный центр ФосАгро».

Практикум знакомит читателей с ключевыми вопросами в межпредметной сфере, соединяющей экономический анализ как один из хорошо известных подходов оценки успешности деятельности организации (предприятия) и методику применения инструментов экономического анализа к актуальной сфере оценки предбанкротного состояния организаций (предприятий) в современной рыночной сфере.

Практические занятия служат своеобразной формой осуществления связи теории с практикой. Углубление, закрепление и конкретизация знаний, полученных на лекциях и в процессе самостоятельной работы, требует различных форм развития способности их практического применения в профессиональной деятельности. С учетом межпредметного характера учебной дисциплины «Экономический анализ имущественного комплекса неплатежеспособного должника», в практикум включен краткий методологический материал, который знакомит с основными понятиями теории экономического анализа, взаимосвязями правовой, экономической и управленческой сторон имущественного комплекса предприятия, дает представление об основных показателях, которые используются в процессе исследования его финансовой устойчивости.

Основное место в практикуме занимают разнообразные формы практических заданий, которые могут выполняться студентами непосредственно в процессе занятия или самостоятельно для подготовки к обсуждению определенных тематических вопросов.

Соответствует актуальным требованиям федерального государственного образовательного стандарта высшего образования.

Законодательство приведено по состоянию на 21 марта 2021 г.

Для студентов, обучающихся по программам магистратуры, преподавателей высших учебных заведений, а также практических работников государственных и коммерческих организаций.

УДК 336:343.535

ББК 65.261

© Березкина Т. Е., 2021

© ООО «Проспект», 2021

ВВЕДЕНИЕ

Основной целью изучения дисциплины «Экономический анализ имущественного комплекса неплатежеспособного должника» является обеспечение освоения студентами принципов и методики учета и анализа основных объектов, хозяйственных процессов и фактов хозяйственной жизни предприятия (организации), которое признано арбитражным судом неспособным в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Особенностью указанной учебной дисциплины является ее интегративный характер, соединяющий несколько потоков учебной и практической информации, в частности — экономического и юридического профилей, которые требуют соответствующей трансформации в русле ключевого направления подготовки обучающихся, т.е. в профессиональной деятельности юристу будет полезно получить дополнительные компетенции в сфере экономического анализа объектов имущественного комплекса. Однако сформированные знания, умения и способности их реализации должны находиться в поле правового применения.

Задачами дисциплины «Экономический анализ имущественного комплекса неплатежеспособного должника» является изучение:

– элементов структуры имущественного комплекса предприятия;

– взаимосвязи правовой, экономической и управленческой сторон имущественного комплекса предприятия;

– целей, задач, методов и инструментов экономического анализа как способа исследования имущественного комплекса;

– особенностей экономической оценки имущественного комплекса неплатежеспособного должника;

– современных методов прогнозирования вероятности банкротства.

Практикум нацелен на реализацию компетентностного подхода в обучении путем соединения теоретической стороны изучаемых вопросов с возможностью их практического совместного обсуждения на занятиях, решения проблемных заданий, кейсов и подготовки аналитических материалов по актуальным тематическим публикациям.

В результате в профессиональной подготовке обучающихся по магистерской программе «Правовое сопровождение бизнеса (бизнес-юрист)» по направлению 40.04.01 Юриспруденция (уровень магистратуры) появляется важный элемент учебной межпредметности, формирующий способность юристов обобщать, критически оценивать результаты хозяйственной деятельности предприятий и участвовать в разработке вариантов управленческих решений, обосновывая их выбор не только критериями правовой целесообразности, но и экономической эффективности.

Глава 1.

ИМУЩЕСТВЕННЫЙ КОМПЛЕКС ПРЕДПРИЯТИЯ КАК ОБЪЕКТ ИССЛЕДОВАНИЯ

1.1. Понятие «имущество»

Понятие «имущество» является одним из важнейших составляющих различных отраслей права — гражданского, налогового, семейного и т.п. Однако трактовка понятия «имущество» только как юридического понятия — недостаточна. Как известно, это еще и экономическое понятие. По сути, в бухгалтерском учете имущество предпринимателей (юридических и физических лиц) трактуется как доходоприносящий ресурс, являющийся чьим-то объектом собственности.

Следует помнить о способности и назначении имущества приносить доход или иные выгоды его собственнику и тем самым позволять ему достигать своих экономических интересов. Именно этот нюанс важен для стоимостной оценки, производимой оценщиком. Одновременно важно понимать и учитывать, какой способ может быть использован собственником для достижения результата. В результативном решении этого вопроса ключевое место занимает правовая сторона. Таким образом, понятие «имущество» многообразно, что при принятии специалистами конкретных профессиональных решений в разных сферах деятельности усложняет задачу как формирования целей, так и путей ее достижения за счет необходимости межпредметного их понимания.

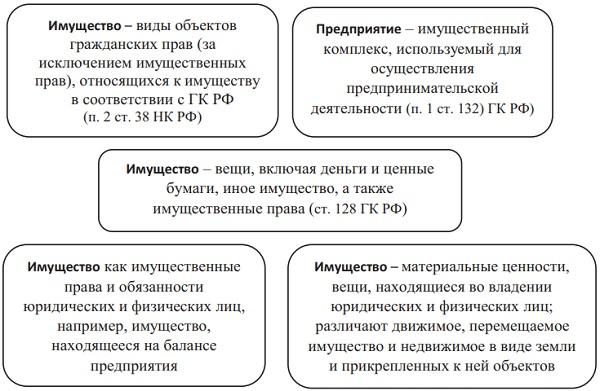

Ниже вниманию читателей предлагается ряд определений понятия «имущество», иллюстрирующий высказанное мнение о многообразии его понимания (см. рис. 1). Оно родилось в разных научных и практических полях исследования. Интеграция знаниевой платформы, подкрепленная сложившимся институциональным сопровождением в практической деятельности, выстраивает современное понимание как минимум трех сторон понятия «имущество»:

1) экономическое — способность имущества обеспечивать достижение экономических интересов собственника;

2) правовое — система норм права, определяющая порядок делового оборота имущества;

3) организационно-управленческое — система технологий, обеспечивающая оптимальный подход к принятию и реализации оптимальных управленческих решений использования имущества.

Рис. 1. Примеры определения понятия «имущество»

Таким образом, используя понятия правового поля РФ, можно утверждать, что имущество – это материальные или нематериальные объекты (ресурсы — для предприятия), являющиеся при этом объектами собственности (или объектами некоторых иных имущественных прав), способные приносить доход или иные выгоды их собственнику (или владельцу), например, для унитарных или казенных предприятий — пока существуют таковые вещные права. Этот «довесок» в скобках в формулировке — «или объектами иных имущественных прав» исчезнет, как только завершится приватизация таких предприятий. И «определение» имущества вернется к своей первозданной формулировке, имеющей место в словаре С. И. Ожегова: «Имущество — есть то, что принадлежит на праве собственности кому-то или чему-то»1.

1.2. Понятие «имущественный комплекс предприятия». Предприятие как имущественный комплекс

Материальной основой любой экономической деятельности является обособленное имущество, которое может быть использовано для производства экономических благ. Характеристика этого имущества может быть различной, в зависимости от ряда факторов, например, отраслевых, региональных, организационно-правовых и др.

Имущество предприятия — имущество, состоящее из производственных и непроизводственных фондов, а также другие ценности, стоимость которых отражается в самостоятельном балансе предприятия. Существует и другой подход к его определению, согласно которому «само предприятие признается имущественным комплексом, используемым для осуществления предпринимательской деятельности» (п. 1 ст. 132 ГК РФ)2. При этом предприятие в целом как имущественный комплекс признается недвижимостью. Термин «комплекс» означает совокупность предметов и процессов, составляющих одно целое и используемых по общему назначению.

Таким образом, следует учитывать, что в состав имущественного комплекса входит имущество, которое необходимо для производственного функционирования. Действительно, к имущественным комплексам в гражданском праве относят комплексы взаимосвязанных недвижимых и движимых вещей, используемых по общему назначению, и это не случайный набор отдельных видов имущества, а определенная совокупность имущества, которая имеет системный характер.

Для признания имущественного комплекса предприятием он должен включать элементы, позволяющие субъекту предпринимательской деятельности самостоятельно производить продукцию, выполнять работы или оказывать услуги и тем самым систематически получать прибыль. При этом набор элементов зависит от профиля деятельности, финансово-экономических, территориальных и иных условий функционирования предприятия3.

Однако вне зависимости от разнообразия факторов, оказывающих влияние на объектное наполнение и масштаб имущественного комплекса предприятия, можно выделить наиболее общий подход к формированию структуры имущества организации, который и становится основой имущественного комплекса предприятия.

1. Долгосрочные активы:

– основные средства;

– нематериальные активы;

– оборудование к установке;

– вложения в долгосрочные активы.

2. Краткосрочные активы:

– в сфере производства (материалы, затраты на производство, расходы будущих периодов);

– в сфере обращения (готовая продукция, товары, отгруженные товары, расходы на реализацию, денежные средства, дебиторская задолженность, расходы будущих периодов).

3. Отвлеченные активы:

– убытки;

– сомнительные долги.

До введения в действие первой части ГК РФ в отечественной экономической теории и хозяйственной практике понятие «объект недвижимости» отсутствовало, а использовалось понятие «основные фонды». Выведение земли за рамки товарно-денежных отношений привело к трансформации понятия «объект недвижимости» в понятие «основные фонды». К ним отнесены предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения), которые в своей натуральной форме функционируют и используются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. Основные фонды (без машин и оборудования) — составная часть недвижимого имущества — являются более узким понятием, поскольку в их составе не учитывается земля4.

Все составляющие имущественный комплекс в отдельности представляют собой объекты гражданских прав, для каждого из которых предусмотрен соответствующий правовой режим. Назначение имущественного комплекса в правовой сфере такого объединения, т. е. имущественного комплекса предприятия, заключается в том, чтобы входящие в него элементы имели общую юридическую судьбу, например, при его отчуждении, приобретении или распространении на него каких-либо ограничений. Следует заметить, что элементы ИК объединены по объективным причинам.

Цель отличает ИК от простой совокупности объектов гражданского права, собранных воедино для достижения определенных экономических интересов хозяйствующих субъектов и предпринимательской цели.

Можно выделить два основных признака ИК:

1) внутренняя структура элементов ИК организована таким образом, который системно заложен в технологию достижения цели. Эта система должна быть функционально применимой и адаптивной. При этом функция системы не может выступать и восприниматься как сумма функций входящих элементов. Разнородные элементы системы (отдельные объекты имущественного комплекса) могут действовать отдельно и использоваться в соответствии с функциональным назначением. Но, соединяясь воедино, эти элементы способны достигать синергетического эффекта, который может быть тем выше, чем оптимальнее их взаимодействие;

2) целевой характер ИК, который может быть реализован только в условиях конкретной организационно-технологической структуры. В основании такой структуры должна быть первооснова, которая создает целостность, единство, качественную самодостаточность. ИК — это динамичная система, способная развиваться, модифицироваться в пределах своего качества.

Привычная для экономистов сторона понятия «предприятие» дополняется пониманием предприятия как объекта прав, признаваемое имущественным комплексом, который используется для осуществления предпринимательской деятельности. Это означает только то, что основу предприятия составляет имущественный комплекс, а предприятие как объект права является имуществом, но имуществом более сложной природы, для которого и введен термин «имущественный комплекс». Наконец, предприятие в целом как имущественный комплекс признается недвижимостью.

Более глубокий анализ этого понятия требуется даже независимо от того, что положено в основу понятия «имущество».

Имущественный комплекс – это комплекс (комплект, совокупность) имущества, неразрывно связанный с организационно-хозяйственной структурой, позволяющей рассматривать этот имущественный ряд (складов с сырьем, незавершенным произведенным товаром, товаром, готовым к реализации, и т. д.) в качестве управляемой производственной системы, т. е. предприятия.

При рассмотрении характеристик, позиционирующих понятие предприятие в экономическом и правовом аспектах, следует ввести еще одно понятие — недвижимость. Так, ГК РФ определяет понятие недвижимости как вещи, чья судьба неразрывно связана с землей, т. е. их физическое разделение невозможно. Таким образом, по закону недвижимость можно отнести к неделимым вещам5. При этом — это естественная неделимость, т. е. с разделом утрачиваются сущность и значение целого. Это также и сложная вещь, состоящая из нескольких между собой связанных тел. В ст. 134 ГК РФ определяется, что если разнородные вещи образуют единое целое, предполагающее использование их по общему назначению, они рассматриваются как одна вещь (сложная вещь)6. Цель выделения сложных вещей, которую преследует законодатель, очевидна — распространить действие сделки, заключенной по поводу сложной вещи, на все ее составные части, если договором не предусмотрено иное7.

Таким образом, предприятию характерны специфические свойства, которые аттестуют его как имущественный комплекс. К таким свойствам относятся следующие.

1. Предприятие — это имущество, используемое для осуществления предпринимательской деятельности.

2. Предприятие — это имущество, обособленное от других имуществ, в том числе принадлежащих предпринимателю.

...