автордың кітабын онлайн тегін оқу Деньги. Кредит. Банки

И. В. Стихиляс, Т. Г. Туманова, А. С. Теряева

Деньги. Кредит. Банки

Учебное пособие

Информация о книге

УДК 336.7(075.8)

ББК 65.262я73

С80

Стихиляс И.В., Туманова Т.Г., Теряева А.С.

В учебном пособии «Деньги. Кредит. Банки» содержатся три взаимосвязанных раздела, в которых последовательно, с использованием российской и зарубежной теории и практики, раскрываются закономерности функционирования денежной, кредитной и банковской систем, их эволюция.

Для самостоятельной проверки в конце каждого параграфа даны вопросы для закрепления полученных знаний. Практические примеры помогут приобрести профессиональные умения и навыки в области денежно-кредитных отношений и банковского дела.

Предназначено для бакалавров экономического направления всех профилей и форм обучения.

УДК 336.7(075.8)

ББК 65.262я73

© Коллектив авторов, 2015

© ООО «Проспект», 2015

Введение

Предметом изучения настоящего курса являются теоретические и практические основы организации денежно-кредитных отношений и банковского дела. Изучение курса направлено на формирование у студентов базовых знаний, теоретических основ и практических навыков в области организации денежного обращения, кредита, банковской системы.

В процессе изучения курса студенты знакомятся с основными понятиями, принципами и методами организации денежно-кредитных отношений, получают представление о структуре денежной и банковской систем и взаимодействии их элементов.

Денежное хозяйство экономики имеет свою технологию и организацию. Это, с одной стороны, сложный механизм взаимодействия методов и инструментов регулирования денежных потоков через проведение бюджетно-налоговой, тарифной и денежно-кредитной политики, с другой стороны, это совокупность денежно-кредитных и финансовых институтов, через которые проходят денежные потоки.

Деньги выступают посредниками во всех экономических связях между субъектами экономики в процессе распределения и перераспределения созданного продукта (валового внутреннего продукта и национального дохода). Они обслуживают движение товаров от производителей к потребителям (на рынке товаров и услуг), также происходит движение развивающихся финансовых инструментов (на фондовом, кредитном, денежном, валютном и страховом рынках). В процессе движения денежных потоков между субъектами экономики складываются денежные, кредитные и финансовые отношения.

Денежные отношения — это отношения, связанные с движением денежных обязательств, обеспечивающих процесс реализации созданного совокупного общественного продукта и выполняющих функции денег.

Кредитные отношения — это специфические экономические отношения, связанные с аккумулированием временно свободных ресурсов (материальных благ, товаров и услуг, денежных обязательств, финансовых средств), предоставляемых затем кредитором должнику на условиях добровольности, срочности, возвратности и платности.

Финансовые отношения — это денежные отношения, выражающие формирование и использование фондов денежных средств различных субъектов экономики в процессе создания, распределения и перераспределения прибыли для осуществления экономических, социальных, политических и других задач государства, для функционирования хозяйствующих субъектов и домашних хозяйств.

Приведенные определения экономических терминов позволяют выявить некоторые общие признаки и различия кредитных, денежных и финансовых отношений.

Кредитные отношения не ограничиваются только денежными отношениями, а могут быть также представлены в виде сделки между предприятиями по поводу предоставления кредита в товарной форме в виде отсрочки платежа (коммерческий кредит). Деньги при этой форме кредита выполняют вспомогательную, или пассивную, роль, которая проявляется лишь на заключительной стадии учета векселей в банке и погашения долгового обязательства заемщика. В силу этого относить коммерческий кредит к сфере денежных отношений нет оснований.

В случае если предметом передачи в долг становятся денежные средства, а в качестве участников кредитной сделки выступают, с одной стороны, банк, а с другой — предприятие или частное лицо, то такая форма кредитных отношений носит название банковского кредита. Это основная форма кредита, непосредственно связанная с аккумулированием временно свободных денежных средств и их перераспределением на условиях возвратности, срочности и платности. Денежные средства при банковском кредите участвуют и на стадии размещения кредита, и на стадии его возврата с уплатой процентов. Такая форма кредитных отношений, связанная с движением денежных обязательств, одновременно обладает основными признаками денежных отношений, что обусловливает пересечение сфер их распространения.

Основу взаимодействия кредитных и финансовых отношений составляют отношения государственного кредита, возникающие по поводу аккумуляции государством денежных средств на принципах возвратности, платности и срочности для финансирования государственных расходов. Такая характеристика государственного кредита практически совпадает с приведенным определением термина «финансовые отношения». То есть государственный кредит служит одним из источников финансирования затрат государства для решения стоящих перед ним разного рода задач.

Вместе с тем, в отличие от государственного кредита, система финансовых отношений основана на других принципах, а сфера ее распространения значительно шире границ функционирования этой формы кредита. Поскольку ряду финансовых отношений в обществе (уплата налогов, финансирование дефицита государственного бюджета, формирование внебюджетных фондов и др.) присущ фискальный характер, принцип добровольности участия в них, свойственный кредиту, практически исчезает. Кроме того, большинство финансовых отношений, в отличие от кредитных, не предполагает возврата эквивалентной стоимости кредитору через определенный срок. Механизм организации денежных потоков, формирования, распределения и перераспределения финансовых средств устанавливается и регламентируется государством. Платежи и отчисления в денежной форме одних субъектов хозяйствования посредством функционирования бюджетных и внебюджетных фондов, как правило, направляются другим участникам общественных отношений.

Глава 1.

Деньги как историческая категория

1.1. Предпосылки возникновения и необходимость денег

Деньги — одно из основных изобретений человечества, сравнимых с изобретением письменности, электричества, электронных средств связи (всемирной сети Интернет). Вся современная глобальная мировая экономика имеет основную характеристику — денежную. Эволюция отдельных частных, региональных, национальных хозяйств к современному глобальному мировому рынку — длительный процесс, насчитывающий почти пять тысячелетий. Деньги появились в результате сходных экономических процессов почти одновременно во всех цивилизованных человеческих обществах (Древний Египет, Вавилонское царство, Древние Греция и Рим и т. д.). Следовательно, деньги имеют объективную экономическую сущность, они универсальны и безусловно необходимы в процессе обмена.

Изучать происхождение денег — значит исследовать процессы развития торговли, обмена, т. е. появление того этапа человеческой цивилизации, который Ф. Хайек назвал «расширенным способом сотрудничества человека»1.

Деньги как инструмент экономических связей появляются на определенном этапе развития человеческой деятельности, общественного воспроизводства и являются исторической категорией. Среди ученых-экономистов нет единого взгляда на происхождение денег. К настоящему времени в науке существуют две концепции по этому вопросу — рационалистическая и эволюционная2.

Сторонники рационалистической концепции считают, что деньги возникли в результате соглашения между людьми, которые решили, что подобный способ обмена будет для них более удобным и выгодным. При таком подходе деньги рассматриваются как искусственная социальная условность (П. Самуэльсон, Дж. Гэлбрейт). Представители эволюционной концепции объясняют происхождение денег действием стихийных, не подвластных человеку рыночных сил (К. Маркс). Непосредственные предпосылки появления денег и дальнейшего развития их видов и форм связаны с расширением объема производимых товаров, специализацией и разделением труда производителей. В условиях, когда товаров производится больше, чем необходимо каждому хозяйствующему субъекту для собственного потребления, часть их обменивается на товары других производителей. При этом возникает потребность в универсальном товаре, который можно было бы использовать для обмена на всю другую продукцию и в котором измерялась бы ее стоимость3.

Однако независимо от того, какой концепции придерживаются экономисты, никто из них не может отрицать факта, что появление денег как инструмента обмена и последующее развитие их видов и форм есть не что иное, как постоянное стремление расширить существующие рамки обмена. На всем протяжении денежной эволюции прослеживается тенденция к выбору наиболее удобных форм денег, которые позволили бы облегчить, ускорить и удешевить совершение обменных сделок.

Итак, предпосылки возникновения денег — это те изменения, которые происходили в жизни человеческого общества в результате развития экономических отношений и производительных сил, которые создали условия появления денег. К непосредственным предпосылкам появления денег относятся:

— переход от натурального хозяйства к производству товаров и обмену товарами;

— имущественное обособление производителей товаров как собственников изготовляемой продукции;

— общественное разделение труда, основанное на специализации людей в изготовлении определенных видов продукции.

Переход от натурального хозяйства к товарному производству обусловили необходимость появления денег, без участия которых невозможен массовый обмен товаров, складывающийся на основе производственной специализации и имущественной обособленности товаропроизводителей4.

Необходимость денег проявилась в процессе развития меновых отношений. Меновые отношения — это отношения, которые складываются между обособленными товаропроизводителями в процессе движения товаров от одного производителя к другому. Эти отношения закономерно потребовали ответа на ряд вопросов: 1) что лежит в основе обмена одного товара на другой, т. е. что определяет пропорцию, в которой определенное количество одного товара обменивается на некоторое количество другого товара; 2) что и в какой форме может выполнять роль посредника, орудия в обмене, какими качествами должно обладать это орудие?

В истории человечества можно выделить два основных вида экономических систем, основанных на меновых отношениях: бартерная экономика и экономика с использованием денег. На первоначальном этапе обмен осуществлялся в форме бартера. Бартер — это прямой обмен товаров и услуг на другие товары и услуги. При системе чистого бартера два индивида должны одновременно иметь соответствующие товары (услуги) и хотят их продать. У. С. Джевонс5 назвал это свойство бартерной экономики двойным совпадением потребностей. Бартерный обмен обладает недостатками, которые сдерживают обменные операции (отсутствие единого масштаба измерения стоимости, когда цену любого товара необходимо выражать в количествах всех других товаров) и сопровождается высокими трансакционными издержками. Трансакционные издержки — это расходы помимо цены, которые несет индивид при совершении торговой сделки.

Эти недостатки объективно привели к тому, что члены общества начинают устанавливать один товар, который принимается во всех сделках и является средством обращения и измерения стоимости всех других товаров. Такой товар становится деньгами. Экономика переходит от бартера к денежному обращению6.

Таким образом, товар, который имеет максимальную способность к сбыту, становится деньгами. Деньги — это абсолютно ликвидное средство обмена. Они являются одним из главных компонентов экономической жизни общества и появились на определенном этапе его развития, но не как продукт государственного законодательного акта, а как результат развития экономических отношений в обществе, как результат естественной хозяйственной жизни людей.

Контрольные вопросы

1. Какие условия необходимы для превращения товара в деньги?

2. Какие существуют концепции происхождения денег, в чем заключается их различие, ваша позиция?

3. В чем состоят недостатки бартерного обмена?

4. Что понимается под трансакционными издержками?

5. Каковы предпосылки возникновения денег?

6. Чем обусловлена необходимость денег в экономике?

7. Возможно ли возвращение к безденежному обращению?

8. Какими свойствами должен обладать товар, чтобы называться деньгами?

1.2. Понятие видов и форм денег, их классификация и эволюция

Деньги представляют собой развивающуюся категорию, и со времени возникновения они претерпели значительные изменения, проявившиеся в переходе от применения одних видов и форм денег к другим. При анализе форм и видов денег рассматриваются готовые результаты их эволюции, дифференциации содержания выполняемых ими функций.

Видом денег называется подразделение денег по их природно-функциональному признаку.

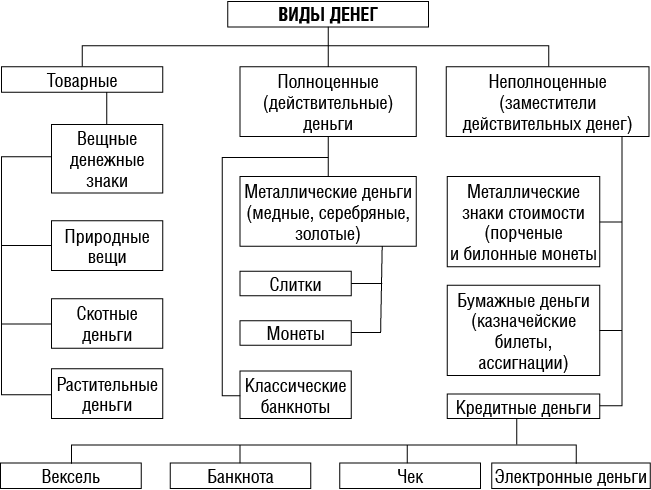

На рис. 1 представлена условная классификация видов и форм денег.

Рис. 1. Эволюция видов и форм денег

Принято выделять три основных вида денег: товарные, полноценные (действительные) и неполноценные (заместители полноценных денег — знаки стоимости) деньги.

Под формой денег понимается внешнее выражение (воплощение) определенного вида денег. Каждый вид денег может иметь несколько форм воплощения7.

Товарные деньги — это вид денег, представляющий собой реальные товары, выступающие в качестве регионального эквивалента, покупательная способность которых основывается на их товарной стоимости.

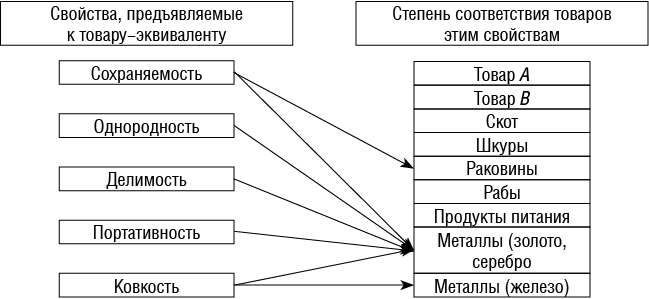

Если товар выделялся из мира других товаров для выполнения роли всеобщего эквивалента, то к нему предъявлялись особые требования. Он должен был долго храниться, не меняя других свойств. Поэтому такие штучные товары, как скот, шкуры, продукты питания, рабы (люди) хотя и становились в какие-то моменты деньгами, не выдерживали долго этого статуса, так как не обладали сохраняемостью. Товар «деньги» должен также обладать однородностью или одинаковой стоимостью различных его частей. Однако любые формы товарных денег однородностью не обладали, так как трудно было достаточно объективно определить, какая часть крупного рогатого скота, например, более ценная: передняя или задняя, а может быть, напротив, они совершенно не различаются по своей стоимости. Определение равнозначности или неравнозначности стоимостной оценки различных частей штучных денег существенно необходимо для выполнения следующего требования, предъявляемого к товару — всеобщему эквиваленту — делимости. Дело в том, что в процессе товарного обмена постоянно возникают ситуации, когда нужно поменять не X товара А на Y товара В, а 1/3 X товара А на 1/3 Y товара В или 5 X товара А на 5 Y товара В и т. п. Как в этом случае делить или умножать товар-посредник (деньги), если он неоднороден? Поэтому делимость — это то свойство, которое органически необходимо товару-эквиваленту, чтобы он стал универсальными деньгами. И наконец, товарно-обменные отношения в своем развитии предполагают перемещение больших масс товаров, а, следовательно, и обслуживающих их денег между регионами и странами. Такие перемещения денег возможны только в том случае, если они обладают свойством портативности, т. е. высокой ценности в небольших объемах. Это свойство присуще металлическим деньгам из драгоценных металлов: золота и серебра. Поэтому именно золотые и серебряные слитки стали исторически первой формой универсальных денег8.

Выбор реального товара, используемого в качестве денег, обуславливался признанием за таким товаром важных потребительских свойств (см. рис. 2). Формы этих денег — вещи, которые давались самой природой (камни, металлы, ракушки, соль и т. д.), «скотные» деньги (животные и изделия из них), растительные (зерно, плоды, табак). Наиболее удобной формой товарных денег стали металлические деньги в виде орудий труда, украшений, золотого песка.

Рис. 2. Свойства товара — всеобщего эквивалента и степени соответствия различных товаров этим свойствам

Выбор реального товара (товара А, товара В и т. д.), используемого в качестве денег, обуславливался признанием за таким товаром важных потребительских свойств (рис. 2).

Как видно из рис. 2, в товарном мире не так много товаров, которые соответствовали бы всем пяти свойствам. Точнее, такой товар один — металлические деньги из драгоценных металлов (золота и серебра). То обстоятельство, что они единственные обладали всеми свойствами, необходимыми товарам, чтобы стать деньгами, обусловило тот факт, что постепенно экономика всех регионов и государств независимо от их национально-исторических особенностей стала обслуживаться золотыми и (или) серебряными слитками.

Полноценные деньги — это вид денег, представляющий собой денежные знаки, покупательная способность которых прямо или косвенно основана на стоимости драгоценного металла, например золота или серебра. У полноценных денег номинал, обозначенный на лицевой стороне, должен совпадать с их рыночной товарной стоимостью. Характерные черты полноценных денег: 1) соответствие номинала реальной стоимости; 2) неподверженность обесценению, за исключением неординарных случаев, как это было, например, в XVI в., когда в Европу хлынул поток дешевого американского золота и серебра; 3) возможность физического использования, как использования любого другого товара. Природа полноценных денег товарная, но особая, поскольку они являются спутником обращения и не применяются для непосредственного потребления, как другие товары.

Наряду с товарной природой полноценные деньги с самого начала возникновения проявляют и другие черты — информационную и правовую. Если товарные деньги выступали как общепризнанное региональное средство платежа, использовались в до государственный период развития и становления товарно-денежных отношений, то полноценные деньги появляются в период зарождения государства и достаточной развитости товарно-денежных отношений. Государство узаконивает введение в употребление денежных знаков определенного вида, а не просто принимает законы, в рамках которых должна протекать деятельность людей, использующих деньги9. Это определило и их новую природу — фиатную (от слова «fiat» — указ, декрет).

Важнейшее достоинство полноценных денег — гибкое приспособление к потребностям оборота без ущерба для владельцев денег. Суть этого процесса в том, что при избытке или недостатке наличных денег в обороте они либо уходят из обращения и превращаются в сокровище (тезаврируются), либо возвращаются из него. При таких условиях не возникает необходимости в определенных мерах по регулированию количества денег в обращении.

Основными формами полноценных денег являются слитки, монеты, классические банкноты, разменные на золото.

Наиболее развитой формой полноценных металлических денег (медных, серебряных, золотых) стала монета, которая имела установленные законом отличительные признаки (внешний вид, весовое содержание, проба). Введение в оборот унифицированных стандартных монет создало условия для выполнения деньгами в полной мере функций меры стоимости, средства обращения и накопления.

Однако полноценным деньгам присущи существенные недостатки:

— дороговизна использования золотых денег, которые стоят намного больше, чем денежные знаки, изготовляемые из бумаги;

— возможность превращения их в неполноценные деньги в результате их физического износа или сознательной порчи со стороны эмитента;

— невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в деньгах растут быстрее, чем увеличивается добыча золота.

Это предопределило предпосылки для перехода к новому виду денег, на смену полноценным деньгам пришли их заменители — неполноценные деньги (заменители денег, знаки денег). Этот процесс происходил в мировой экономике в XX в. Неполноценные деньги стали господствующим видом денег в конце 20-х — начале 30-х годов XX века.

Предпосылками (факторами) этого перехода явились:

— объективный процесс вытеснения полноценных денег неполноценными из-за их мимолетного использования (постоянного изменения владельца) и приобретения статуса символических денег в качестве «посредника» в процессе обращения;

— развитие кредитных отношений и банковского дела;

— укрепление государства, использующего для покрытия своих расходов неполноценные (бумажные) деньги и властной силой узаконивающего их;

— рост потребности в деньгах в связи с бурным развитием товарно-денежных отношений и ограниченности количества денежного материала — золота и серебра.

Неполноценные деньги представляют собой денежные знаки, не обеспеченные золотом и не разменные на золото, заменяющие в обращении полноценные деньги. Отличительные черты неполноценных денег: 1) практически отсутствует их внутренняя стоимость (их номинальная стоимость настолько превышает реальную, что почти не сопоставима); 2) они подвержены обесценению; 3) их физически невозможно использовать как товар. В силу этого утрачено автоматическое приспособление денежной массы к потребностям товарооборота и возникает объективная необходимость осуществления обществом в лице государства специальных мер по регулированию денежного обращения. К формам этого вида денег относятся бумажные деньги, выпускаемые казначейством, банкноты и депозитные деньги, выпускаемые кредитными институтами (кредитные деньги), и электронные деньги, выпускаемые специализированными финансовыми институтами.

Бумажные деньги — это денежные знаки, главной особенностью которых является не то, что они изготовлены из бумаги, а то, что они обычно выпускаются государством (как правило, казначейством) для покрытия бюджетного дефицита. Лишенные самостоятельной стоимости, они снабжаются государством принудительным курсом, приобретают представительную стоимость в обращении и выполняют функцию средства обращения. Важнейший недостаток бумажных денег состоит в том, что они поступают в оборот без необходимой увязки с потребностями экономики в денежных знаках (для оплаты товаров, услуг и других потребностей). Избыточный выпуск денег в обращение приводит к их неустойчивости и обесценению, упадку доверия к правительству.

Кредитные деньги — это денежные знаки, замещающие в обращении полноценные деньги и выступающие как знак кредита. Они возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит), когда деньги выступают обязательством, которое должно быть погашено через заранее установленный срок. Изначально экономическое значение кредитных денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах и способствовать развитию безналичного оборота и обеспечения экономического роста.

Эволюция кредитных денег: вексель, банкнота, депозитные деньги, чек, электронные деньги.

Вексель (XII в.) — это безусловное письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводной вексель — тратта) об уплате обозначенной на нем суммы через определенный срок.

Банкнота (середина XVII в.) — это кредитные деньги, выпускаемые центральными банками путем переучета векселей и кредитования кредитных организаций и государства. Современные банкноты являются обязательством государства, неразменным на золото, и обеспечиваются активами центрального банка.

Депозитные деньги (середина XIX в.) — остатки на счетах клиентов коммерческих банков. Это безналичные деньги, выступающие обязательствами коммерческих банков.

Чек (XV в.) — разновидность переводного векселя, который содержит безусловное распоряжение чекодателя кредитному учреждению о выплате чекодержателю указанной в нем суммы.

Электронные деньги (англ.: e-money) — это денежная стоимость, хранимая в электронной форме на техническом устройстве, которая посредством электронных сигналов, без участия бумажных носителей осуществляет кредитные и платежные операции вне банковской системы. Современные формы этих денег — смарт-карты, криптовалюты (например, биткойн), деньги, используемые в электронных платежных системах (Яндекс-деньги, Webmoney и др.).

Для каждого типа хозяйства характерна своя преобладающая форма денег. Так, при натуральном хозяйстве преобладали товарные деньги, вместе с развитием товарного производства им на смену приходят монеты, в эпоху расцвета национальных хозяйств, становления и развития финансовой и кредитной систем доминирующей формой денег становятся банкноты и депозитные деньги.

Эволюция общественного развития и денежного обращения привела:

— к «деньганизации» экономики, когда все сделки и экономические связи опосредуются с использованием денег;

— к демонетизации денежного обращения, утрате золотом функций денег, т. е. к исключению золота из внутреннего и внешнего денежного обращения;

— к дематериализации денег, т. е. к преимущественному использованию безналичных, электронных (невещных) денег, не имеющих материально осязаемой формы.

По своей структуре современные деньги — это совокупность наличных и безналичных денег, находящихся в обращении (см. табл. 1).

Таблица 1

Структура современных денег

| Государственные (наличные деньги) | Частные (депозитные деньги) | ||

| Банкноты ЦБ | Биллонная (разменная) монета | Текущие, расчетные, чековые счета в коммерческих банках («Деньги» | Срочные, депозитные счета в коммерческих банках («Квазиденьги») |

| Казначейские билеты | |||

«Деньги» — это та часть денежной массы экономики, которая выполняет все функции денег и, прежде всего, функцию средства обращения и платежа. Это денежные средства клиентов банков, которые используются для осуществления расчетов и платежей без определения сроков хранения. «Квазиденьги» (или почти деньги) — это денежные средства клиентов коммерческих банков, которые размещены на определенный срок и не могут использоваться в расчетах, т. е. выполняют единственную функцию сбережения и накопления. Деление денежной массы на «деньги» и «квазиденьги» имеет важное значение для управления ресурсами банка, поддержание его ликвидности и использования в активных операциях.

В современной денежной системе, фидуциарной по своей природе, основанной на функционировании неполноценного вида денег, преобладающей формой денег являются: 1) банкноты и разменная (биллонная) монета — наличные деньги, выступающие обязательствами центральных банков; 2) депозитные деньги — безналичные деньги в форме остатков денежных средств на счетах клиентов в коммерческих банках, выступающие их обязательствами.

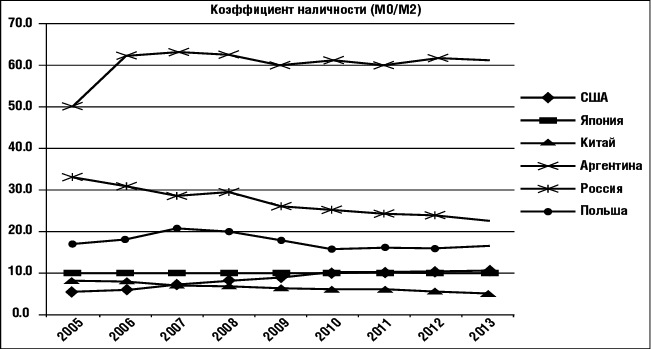

Под структурой современных денег понимается соотношение наличных и безналичных денег, находящихся в обращении. Структуру денежной массы характеризует показатель — коэффициент наличности, который показывает, какую долю в денежной массе занимают наличные деньги. Он рассчитывается как отношение наличных денег (МО) к денежной массе (М2). Тенденции изменения коэффициента наличности отражены на рис 3.

Рис. 3. Динамика коэффициента наличности в отдельных странах

Доля наличных денег в обращении имеет тенденцию к сокращению в мировой финансовой системе. В развитых странах этот показатель находится на уровне 10%, в развивающихся странах он еще достаточно высок.

Основные тенденции эволюции денег следующие.

1. Тотальное обезналичивание денег — это свело на нет один из стабилизирующих их эмиссию агрегатов — соотношение наличной и безналичной массы. В настоящий момент процент наличных денег в экономике ведущих стран составляет 7% против 30% в 1980 г. Собственно говоря, само по себе это неплохо, если бы это не привело к возможности масштабной эмиссии негосударственными финансово-кредитными учреждениями собственных долговых обязательств в виде производных финансовых инструментов и деривативов, кредитных карт, депозитарных расписок, всех видов гарантий и других обязательств, часто не покрываемых собственным капиталом, но являющихся составляющей денежной массы.

2. Подключение частных и государственных финансово-кредитных организаций к функции «печатания» денег наряду с государством. Современные деньги можно разделить на экзогенные (англ.: exogenous money) и эндогенные (endogenous money). На объемы экзогенных денег государство в лице своего эмиссионного банка может оказывать непосредственное влияние, расширяя или сужая монетизацию имеющихся в экономике активов.

3. Глобализация и мировая интеграция денег. Для денег окончательно перестали существовать границы государств. Мировая экономика стала по-настоящему глобальной. В мировом масштабе наблюдается «перетекание» резервов и ресурсов из одной валюты в другую, из фондов в сырье и металлы. Происходит неадекватный затратам рост цен, что дестабилизирует в свою очередь политическую ситуацию. В частности, современная рецессия привела к удорожанию продуктов питания, что повлекло за собой политический кризис в Африке. Мировая денежная система ищет точку стабилизации и не находит ее. Тяжелая валюта (англ.: hard currency) становится невыгодной государству (пример — укрепление иены и швейцарского франка в сентябре 2010 г.). Япония была вынуждена заниматься девальвацией собственной валюты и, чем бы это закончилось, неизвестно, если бы не некоторые известные события и природные катаклизмы. Или пример Китая, когда правительство этой страны препятствует выходу на международный рынок юаня, искусственно создавая административные барьеры. Швейцария привязывает курс своего востребованного всеми франка к евро, что лишь временно снижает спрос на эту валюту. Теория эффективных рынков перестает быть актуальной, когда встречает такие противоречия в современной действительности. Колоссальное количество мировых денег проходит через мировые расчетные системы, которые также ежедневно добавляют в оборот ничем не обеспеченные деньги в размере суммарной средневзвешенной трансакционной ставки.

4. Появление евро на мировой денежной арене как главного оппонента доллару США. Из мировой денежной системы сразу исчезло 16 твердых валют, каждая из которых играла стабилизирующую и резервную функции не только для стран Европы, но и для многих валют слаборазвитых стран.

5. Исчерпание функции доллара как мировой резервной валюты. Если в 1970 г. (начало потери доверия к американской валюте, когда резервные функции подхватили немецкая марка, японская иена, швейцарский франк и британский фунт стерлингов) доля ВВП США в мировом ВВП составляла более 40%, то в настоящий момент она составляет менее 25%.

Контрольные вопросы

1. Какие факторы обусловили эволюцию видов денег?

2. К какой форме денег можно отнести современные банкноты?

3. Что такое демонетизация и дематериализация денег?

4. Чем определяется представительная стоимость денег?

5. Что означает процесс демонетизации золота?

6. Назовите основные виды денег и дайте их краткую характеристику.

7. Какие виды денег относятся к полноценным и какие — к неполноценным и почему?

8. Что понимается под структурой денег, ее эволюция?

9. Электронные деньги в современной денежной системе являются законным средством платежа?

[6] См.: Банковское дело: учебник для студентов вузов, обучающихся по экономическим специальностям и специальности «Финансы и кредит» / Е. Ф. Жуков [и др.]; под ред. Е. Ф. Жукова, Н. Д. Эриашвили. 3-е изд., перераб. и доп. М.: Юнити-Дана, 2012. 655 с.

[5] Джевонс У. Деньги и механизм обмена / У. С. Джевонс; пер. с англ. — Челябинск: Социум. 2006. 192 с.

[8] См.: Деньги, кредит, банки: учебное пособие / под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О. И. Лаврушина. М.: Кнорус, 2011. 560 с.

[7] См.: Белоглазова Г. Н. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова, Л. П. Кроливецкая; С. — Петерб. гос. ун-т экономики и финансов. М.: Юрайт, 2012. 422 с.

[2] См.: Банковское дело: учебник / под ред. Г. Г. Коробовой. 2-e изд., перераб. и доп. М.: Магистр, 2012. 590 с.

[1] Хайек Ф. А. Цены и производство. Челябинск: Социум, 2008. 199 с.

[4] См.: Банковское дело: учебник для студентов бакалавриата, аспирантов / авт. кол.: О. И. Лаврушин, Н. И. Валенцева, Г. Г. Фетисов [и др.]; под ред. О. И. Лаврушина; Фин. ун-т при Правительстве РФ. 10-е изд., перераб. и доп. М.: Кнорус, 2013. 800 с.

[3] См.: Бурлачков В. К. Денежная теория и динамичная экономика: выводы для России / В. К. Бурлачков. М.: Эдиториал УРСС, 2003. 352 с.

[9] Зиновьев А. А. Фактор понимания / А. А. Зиновьев. — М.: Алгоритм, Эксмо, 2006. 156 с.

Глава 2.

Деньги как экономическая категория

2.1. Природа, сущность и свойства денег

Проблема сущности денег занимает особое место в научных исследованиях: теорией денег занимаются и философы, и историки, и юристы, и психологи, и экономисты; ими написаны десятки тысяч научных работ, даны десятки определений понятию «деньги». Тем не менее чрезвычайная сложность изучаемого объекта — деньги, их сущность и природа — не дает возможности мировой экономической мысли дать однозначное и достаточно полное их определение на «понятийном уровне». Деньги являются общественным феноменом и функционируют в рамках определенных общественных и хозяйственных отношений10.

С философской точки зрения сущность денег — это внутреннее содержание предмета, в данном случае денег, выражающееся в единстве всех многообразных и противоречивых форм его бытия. По вопросу о сущности денег существуют различные подходы в современной экономической литературе. Можно выделить следующие подходы:

1) сущность денег раскрывается в соответствии с историей их возникновения (товарным происхождением);

2) сущность денег определяется через функции, которые они выполняют (функциональный подход);

3) сущность денег определяется путем выявления общих свойств, характеризующих их внутреннее содержание независимо от всего разнообразия видов и форм денег (деньги как экономическая категория).

Согласно первому подходу, исторически развитие товарного обмена происходило путем смены форм стоимости: от простой, или случайной, к полной, или развернутой, форме стоимости, а затем к всеобщей и денежной формам стоимости (марксизм и производные от него направления экономической мысли). В марксистском определении денег первостепенное значение имеет то, что деньги — это товар особого рода, назначение которого — служить всеобщим эквивалентом для других товаров, всеобщим воплощением абстрактного труда и вместилищем меновой стоимости. Такое определение денег, несомненно, применимо для действительных (полноценных) денег, но не может выразить сущность современных денег, являющихся неполноценными.

Вторым и наиболее распространенным подходом в экономической литературе к определению сущности денег является функциональный. Экономисты сходятся в том, что сущность денег определяется выполняемыми ими функциями. «Все, что выполняет функции денег, есть деньги» (К. Р. Макконелл и С. Л. Брю)11. Изучение денежных функций — важный момент исследования денег. Но функции не определяют сути денег, они сами служат отражением их глубинных свойств. Деньги, будучи самостоятельным элементом производственных отношений, не могут быть сведены лишь к выполняемой ими «работе». Через функции деньги реализуют свою особую роль в товарном мире. Кроме того, в экономической науке сегодня проблема функций денег — их количество и формы их проявления — является наиболее дискуссионной и неоднозначной. В зависимости от понимания содержания выполняемых деньгами функций авторы тех или иных теорий раскрывают сущность денег.

Так, ряд западных экономистов (Э. Д. Доллан, К. Д. Кэмпбелл и Р. Д. Кэмпбелл12) выделяет три функции денег: 1) деньги как средство обращения, когда деньги используются как средство оплаты за товары и услуги; 2) деньги как мера стоимости (единица счета), когда правительство каждой страны устанавливает свою меру стоимости (доллар, песо и т. д.), с помощью которой измеряется стоимость вещей, как с помощью унций и футов измеряются вес и длина; 3) деньги как средство накопления (сохранения стоимости), особого рода актива, сохраняемого после продажи товаров и услуг, обеспечивающего его владельцу покупательную способность в будущем. В соответствии с таким подходом: деньги — это средство оплаты товаров и услуг, средство измерения стоимости и средство сохранения (накопления) стоимости. Или: «деньги — это любой товар, который функционирует в качестве средства обращения, счетной единицы и средства сохранения стоимости» (Л. Харрис13).

Ряд зарубежных авторов выделяет четыре функции денег: С. Фишер, Р. Дорнбуш, Р. Шмалензи14 — средство обмена и платежа, единица счета, средство сохранения стоимости, мера отложенных платежей; Р. Л. Миллер и Д. Д. Ван-Хуз — средство обращения, средство сохранения стоимости, единица счета (мера стоимости), средство платежа. С их точки зрения, деньги — это экономическое благо, используемое для измерения ценности всех других благ, служащее средством осуществления расчетов при обмене, средством сохранения (накопления) стоимости15.

К. Маркс выделял пять функций денег16: мера стоимости, средство обращения, образование сокровищ, средство платежа, мировые деньги.

В отечественной учебной литературе традиционно выделяются пять функций денег в следующей последовательности: 1) мера стоимости; 2) средство обращения; 3) средство сбережения и накопления; 4) средство платежа; 5) мировые деньги.

Разночтения в подходах к выполнению деньгами различных функций связаны с тем, что в ходе эволюции деньги принимали разнообразные виды и формы, что предопределяло и выполняемые ими функции. Так, К. Маркс создавал свою теорию денег в эпоху золотого стандарта, когда в обращении функционировали полноценные деньги (золотые монеты и банкноты, разменные на

...