автордың кітабын онлайн тегін оқу Евразийский экономический союз. Таможенное дело: инструментарий таможенного регулирования. Монография

Г. Г. Мокров

Евразийский экономический союз.

Таможенное дело:

инструментарий таможенного регулирования

Монография

Информация о книге

УДК 339.543

ББК 65.428

М74

Автор:

Мокров Г. Г., доктор экономических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета им. Г. В. Плеханова.

Рецензенты:

Степаненко М. В., кандидат юридических наук, старший научный сотрудник, заведующий кафедрой правового регулирования таможенного дела Института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации;

Бусько Д. П., кандидат юридических наук, доцент кафедры экономики таможенного дела Российской таможенной академии, полковник таможенной службы.

В монографии рассматривается инструментарий таможенного регулирования, устанавливающий порядок формирования классификационного кода товаров и принципы эскалации ставок таможенного тарифа (базовых, сезонных и преференциальных), правила применения методов определения таможенной стоимости и способы исчисления, уплаты, взыскания и обеспечения таможенных платежей. Особое внимание уделяется системе экономических, административных и комбинированных инструментов таможенного регулирования ключевых параметров товарных рынков. Важное место отводится таможенным мерам противодействия методам недобросовестной конкуренции: специальным, антидемпинговым и компенсационным.

Законодательство приведено по состоянию на 1 июня 2023 г.

Книга ориентирована на предпринимателей, занятых в сфере международного бизнеса, сотрудников налоговых, таможенных и финансовых органов. Будет полезна слушателям, занимающимся по программам повышения квалификации и профессиональной переподготовки управленческих кадров и специалистов, а также студентам экономических и юридических вузов и факультетов, обучающимся по специальностям «Международный бизнес», «Таможенное дело», «Экономическая безопасность» и «Международный менеджмент в бизнесе».

Текст публикуется в авторской редакции.

УДК 339.543

ББК 65.428

© Мокров Г. Г., 2023

© ООО «Проспект», 2023

ВВЕДЕНИЕ

Стратегия развития таможенной службы Российской Федерации до 2030 года, утвержденная распоряжением Правительства Российской Федерации от 23 мая 2020 г. № 1388-р, определяет целевые ориентиры модернизации инструментария таможенного регулирования на долгосрочный период, направленного на эффективную реализацию регулятивных, фискальных, протекционистских, контрольных, правоохранительных и информационных функций таможенных органов в условиях создания интегрированных информационных систем, трансграничного пространства и развития цифровых платформ в целях соблюдения баланса интересов государства в части полноты формирования бюджета и законопослушных субъектов международного бизнеса в снижении финансовых издержек и административной нагрузки на участников таможенных правоотношений.

Монография «Евразийский экономический союз. Таможенное дело: инструментарий таможенного регулирования» содержит 16 глав (80 параграфов), объединенных в четыре тематических раздела, каждый из которых посвящен исследованию базовых многоцелевых инструментов таможенного регулирования в Евразийском экономическом союзе – «Товарной номенклатуры и таможенного тарифа», «Таможенной стоимости», «Таможенных платежей» и «Таможенного инструментария товарных рынков».

Первая группа проблем, исследуемых в монографии (раздел I «Товарная номенклатура и таможенный тариф», главы 1, 2, 3), направлена на рассмотрение практики применения системообразующих инструментов таможенного регулирования, ориентированной не только на установление порядка формирования классификационного кода товаров и эскалации ставок таможенного тарифа, но и на совершенствование механизма автоматизации методов контроля единообразия и правильности классификации товаров в целях применения к ним действующих ставок таможенных пошлин, а также на объединения имеющихся информационных ресурсов, содержащих сведения о выявленных фактах недостоверного определения границ классификационных группировок товаров и неуплаты (или недоплаты) таможенных платежей, что обеспечит в конечном счете создание равных условий для ведения бизнеса, связанных с надлежащим применением мер таможенно-тарифного и нетарифного регулирования в Евразийском экономическом союзе.

Прежде всего, рассматривается Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза, сформированная на базе трех международных классификаторов (Номенклатуры гармонизированной системы описания и кодирования товаров Всемирной таможенной организации, Комбинированной (тарифно-статистической) номенклатуры Европейского союза и Товарной номенклатуры внешнеэкономической деятельности Содружества Независимых Государств), содержащая в своей структуре четыре органически связанных между собой функциональных инструмента, имеющих одинаковую юридическую силу, а именно:

• «разделы», не участвующие в формировании цифровых кодов товаров, но классифицируемые по четырем признакам: по происхождению товара; по химическому составу товара; по виду материала, из которого произведен товар; по функциональному назначению товара;

• «классификационные группировки», т. е. поименованные в Товарной номенклатуре внешнеэкономической деятельности товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции, объединенные общими признаками и находящиеся в строгой субординации;

• «основные правила интерпретации», представляющие собой алгоритм, формирующий общеприменимый и предсказуемый порядок определения классификационного кода товаров, однозначно указывающего на применение конкретной ставки Единого таможенного тарифа Евразийского экономического союза;

• «пояснения», позволяющие выстроить иерархию классификационных группировок не только по вертикали: раздел → товарная группа → товарная позиция → товарная субпозиция → товарная подсубпозиция, но и по горизонтали: сырьевые материалы → полуфабрикаты → готовая продукция.

Поименованные функциональные инструменты Товарной номенклатуры внешнеэкономической деятельности формируют порядок определения кодового обозначения классификационной группировки, однозначно указывающего на применение к тому или иному конкретному товару, ввезенному на евразийскую таможенную территорию, вполне определенной ставки таможенной пошлины, установленной Единым таможенным тарифом Евразийского экономического союза.

Далее, анализируется процесс тарификации Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, состоящий в том, чтобы установить строгое соответствие между классификационными группировками (товарными группами, товарными позициями, товарными субпозициями и товарными подсубпозициями) и ставками таможенного тарифа, которые объединены в три группы:

• базовые ставки таможенного тарифа, устанавливающие величину налоговых начислений за единицу измерения налоговой базы, в качестве которой может выступать либо таможенная стоимость товара (адвалорная ставка таможенной пошлины), либо физическая характеристика товара (специфическая ставка таможенной пошлины), либо и таможенная стоимость, и количество товара (комбинированная ставка таможенной пошлины);

• сезонные ставки таможенного тарифа, применяемые вместо базовых ставок таможенных пошлин в течении вполне определенного, ограниченного периода времени (не более шести месяцев в году) в отношении товаров (например, сельскохозяйственного сырья или продовольствия), производство и жизненный цикл которых основывается преимущественно на воздействии природных и биологических факторов, непосредственно зависящих от климатических условий и влияющих на внутригодовые (периодические) конъюнктурные колебания цен, спроса и предложения;

• преференциальные ставки таможенного тарифа, применяемые в отношении товаров, происходящих из развивающихся или наименее развитых стран – пользователей единой системы тарифных преференций в размере 75% от базовых ставок таможенных пошлин (для развивающихся стран) и нулевых ставок таможенных пошлин (для наименее развитых стран).

Наконец, рассматривается порядок администрирования товарной номенклатуры и таможенного тарифа, механизм поддержания этих системообразующих и многоцелевых инструментов таможенного регулирования в актуальном состоянии, отвечающем технологическим изменениям и структурным сдвигам в международной торговле, которое является исключительной компетенцией Евразийской экономической комиссии, реализующей свои функции непосредственно через Департамент таможенно-тарифного и нетарифного регулирования, осуществляющий внесение соответствующих изменений и дополнений в таможенный инструментарий как по инициативе любого государства, входящего в состав Евразийского экономического союза, так и по инициативе участников внешнеэкономической деятельности, зарегистрированных на евразийской таможенной территории.

Вторая группа проблем, исследуемых в монографии (раздел II «Таможенная стоимость», главы 4, 5, 6, 7, 8), направлена на рассмотрение принципов таможенной оценки и методов определения таможенной стоимости товаров, которая является ключевым инструментом таможенного регулирования и устанавливается в целях тарифного регулирования товарных потоков, перемещаемых через евразийскую таможенную границу (исчисление и уплата ввозных и вывозных таможенных пошлин), проведения таможенно-валютного контроля за валютными операциями, связанными с ввозом товаров на евразийскую таможенную территорию, или вывозом их за ее пределы, осуществления нетарифного регулирования товарооборота на евразийской таможенной территории (исчисление и уплата таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), применения мер таможенной защиты товарных рынков от недобросовестной конкуренции со стороны иностранных компаний экспортирующих государств (исчисление и уплата специальных, антидемпинговых и компенсационных пошлин), а также ведения таможенной статистики внешней торговли.

В монографии предлагается алгоритм действий участников таможенных правоотношений (субъектов таможенной оценки) по определению величины и структуры таможенной стоимости, который включает ряд последовательных процедур, определяющих цену, фактически уплаченную или подлежащую уплате за товары, перемещаемые через евразийскую таможенную границу.

Действие первое: таможенная оценка на основе использования рыночного метода определения таможенной стоимости товаров – по цене сделки с ввозимыми (вывозимыми) товарами (метод 1), сформированной в условиях свободной конкуренции и представляющей собой рыночную стоимость, которая имеет две составляющие, как то: 1) базовую составляющую: рыночную стоимость товаров, выраженную в цене, фактически уплаченной или подлежащей уплате при их покупке на внутреннем (национальном) рынке иностранного государства в целях вывоза на евразийскую таможенную территорию; 2) профильные составляющие: рыночную стоимость услуг транспортных и страховых компаний, выраженную в ценах, фактически уплаченных или подлежащих уплате при доставке товаров, в том числе: а) до места прибытия на таможенную границу экспортирующего государства: таможенная стоимость вывозимых товаров; б) до места прибытия на евразийскую таможенную территорию: таможенная стоимость ввозимых товаров.

Действие второе: таможенная оценка на основе использования сравнительных методов определения таможенной стоимости, которая осуществляется путем сопоставления цены сделки с оцениваемыми (ныне ввозимыми) товарами и цены сделки с идентичными товарами (метод 2) или цены сделки с однородными товарами (метод 3), ранее ввезенными на евразийскую таможенную территорию, таможенная стоимость которых в тот период (в пределах девяносто дней) была определена субъектами таможенной оценки методом по цене сделки с ввозимыми товарами (метод 1) и принята таможенным органом к исполнению, например, в качестве налогооблагаемой базы при исчислении и уплате таможенных пошлин, нетарифных таможенных платежей, а также специальных, антидемпинговых или компенсационных пошлин.

Действие третье: таможенная оценка на основе использования затратных методов определения таможенной стоимости, которые могут быть использованы участниками таможенных правоотношений (субъектами таможенной оценки) при наличии сопоставимой информации относительно производственных, коммерческих, административных и общих издержек, понесенных: а) компанией импортирующего государства после совершения внешнеторговой сделки в соответствии с договором международной купли-продажи товаров – метод вычитания затрат (метод 4); б) компанией экспортирующего государства до совершения внешнеторговой сделки в соответствии с международным договором купли-продажи товаров – метод сложения затрат (метод 5).

Действие четвертое: таможенная оценка товаров на основе использования репродуктивного метода как унитарно-гибкого воспроизведения участниками таможенных правоотношений (субъектами таможенной оценки) ранее уже примененных к оцениваемым (ввезенным) товарам предыдущих (продуктивных или типичных) методов определения таможенной стоимости – метода по цене сделки с ввозимыми товарами (метод 1), метода по цене сделки с идентичными товарами (метод 2), метода по цене сделки с однородными товарами (метод 3), метода вычитания затрат (метод 4), метода сложения затрат (метод 5).

В соответствии с «Соглашением по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года» таможенная оценка товаров должна в наиболее возможной степени базироваться на использовании рыночного (основного) метода определения таможенной стоимости (метод 1), в основу которого положена цена сделки (база или стандарт таможенной оценки), сформированная в условиях свободной конкуренции при обычном ходе торговли, когда купля-продажа товара на внутреннем (национальном) рынке иностранного государства, в котором производится или из которого экспортируется товар, являющийся объектом оценочной деятельности, совершается по цене, обеспечивающей компании-экспортеру в полном объеме не только возмещение производственных, торговых, административных и общих издержек, но и получение предусмотренной бизнес-планом прибыли.

Третья группа проблем, рассматриваемых в монографии (раздел III «Таможенные платежи», главы 9, 10, 11, 12, 13), связана с изучением, обобщением и изложением практики реализации фискальной функции таможенных органов в условиях цифровизации и полномасштабного электронного взаимодействия бизнеса с таможенными органами при осуществлении операций по уплате таможенных платежей, самостоятельного управления плательщиками своими денежными средствами, отраженными на едином лицевом счете, и автоматизации таможенных операций по администрированию денежных средств, поступающих на счета Федерального казначейства.

В монографии показано, что таможенные платежи (таможенные пошлины, таможенный акцизный налог, таможенный налог на добавленную стоимость и таможенные сборы), являющиеся тарифными и нетарифными инструментами таможенного регулирования, представляют собой основанные на законе обязательные, индивидуально безвозмездные и безвозвратные общего (нецелевого) назначения денежные изъятия в общегосударственный бюджет, взимаемые таможенными органами при перемещении товаров через евразийскую таможенную границу, которые можно объединить в две группы налоговых изъятий.

Первую группу таможенных платежей составляют таможенные пошлины (ввозные и вывозные), исчисленные с использованием базовых, сезонных и преференциальных ставок таможенного тарифа, которые представляют собой основанную на законе денежную форму отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого таможенными органами, в том числе на началах, обязательности, безвозвратности и индивидуальной безвозмездности при перемещении товаров через евразийскую таможенную границу, которые включаются в цену товаров, оплачиваемую в конечном счете непосредственно потребителями (юридическими и физическими лицами) при их покупке на внутреннем (общем) рынке региональной организации Евразийской экономической интеграции.

Вторую группу таможенных платежей составляют нетарифные таможенные платежи, как то:

• таможенный акцизный налог, представляющий собой основанный на законе обязательный, индивидуально безвозмездный и безвозвратный общего (нецелевого) назначения денежный платеж в бюджет, взимаемый таможенными органами при ввозе подакцизных товаров на евразийскую таможенную территорию, суммы которого включаются в стоимость (цену) ввезенных (и приобретаемых) подакцизных товаров, преимущественно массового потребления, оплачиваемую в конечном счете непосредственно покупателями;

• таможенный налог на добавленную стоимость, который представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый таможенными органами в форме отчуждения принадлежащих декларанту на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства при ввозе товаров на евразийскую таможенную территорию, и включаемый в цену товаров, оплачиваемую в конечном счете непосредственно потребителями (юридическими и физическими лицами) при их покупке на внутреннем (общем) рынке Евразийского экономического союза;

• таможенные сборы, представляющие собой основанные на законе обязательные, индивидуально безвозмездные и безвозвратные денежные платежи в общегосударственный бюджет, являющиеся одним из обязательных (и превентивных) условий совершения таможенными органами в отношении декларанта юридически значимых действий по использованию товаров, ввезенных на евразийскую таможенную территорию или вывезенных за ее пределы.

В монографии показано, что правовой статус таможенных платежей принципиально меняется при ведении взаимной торговли товарами между компаниями союзных государств (т. е. «друг с другом»), а именно: акцизный налог и налог на добавленную стоимость теряют правовой статус таможенных платежей и приобретают правовой статус внутренних косвенных налогов, обязанность по взиманию которых возложена исключительно на налоговые органы, тогда как таможенные пошлины и таможенные сборы при пересечении товарами внутренних границ Евразийского экономического союза вообще не взимаются фискальными органами – ни таможенными, ни налоговыми.

Четвертая группа проблем, исследуемых в монографии (раздел IV «Таможенный инструментарий товарных рынков», главы 14, 15, 16), направлена на рассмотрение практики применения экономических, административных и комбинированных мер таможенного регулирования основных параметров товарных рынков и механизма введения и применения мер таможенной защиты товарных рынков от недобросовестной конкуренции, обеспечивающей компаниям экспортирующих государства дополнительные конкурентные преимущества по отношению к законопослушным субъектам международного бизнеса.

Как показывает практика, поддержание равновесного состояния и рациональной структуры товарных рынков, функционирующих на евразийской таможенной территории, обеспечивается весьма действенным инструментарием таможенного регулирования, из числа которого по меньшей мере три меры таможенного регулирования непосредственно воздействуют на все ключевые параметры товарных рынков:

• это, прежде всего, экономические меры таможенного регулирования товарных рынков, выступающие в форме фискальных платежей, а именно: таможенных пошлин (ввозных и вывозных) и нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), которые непосредственно воздействуют на состояние товарных рынков и их ключевые параметры: спрос, предложение, цену равновесия и конкуренцию;

• это, далее административные меры таможенного регулирования товарных рынков, выступающие, как правило, в форме нетарифного квотирования квалификационных группировок товарной номенклатуры внешнеэкономической деятельности (товарных групп, товарных позиций, товарных субпозиций и товарных подсубпозиций), направленного на количественное ограничение суммарного физического или стоимостного объема товаров, поступающих на товарные рынки;

• это, наконец, комбинированные меры таможенного регулирования товарных рынков, выступающие, как правило, в форме тарифного квотирования, при введении и применении которого одна (квотируемая) часть импорта контингентируется и регулируется административной мерой таможенного регулирования товарных рынков, а другая часть импорта тарифицируется и регулируется экономической мерой таможенного регулирования товарных рынков.

Экономические, административные и комбинированные меры таможенного регулирования, последовательно осуществляющие регулятивную, мотивационную, протекционистскую и фискальную функции, позволяют таможенным органам в пределах своей компетенции не только поддерживать оптимальное соотношение ввоза (или вывоза) товаров на евразийскую таможенную территорию, но и обеспечивать рационализацию товарной структуры ввоза и потребления на евразийском Едином экономическом пространстве, что в конечном счете обеспечивает повышение качества и уровня жизни населения.

В монографии (глава 16) показывается, что универсальным способом формирования идеальной конкурентной позиции на том или ином товарном рынке Евразийского экономического союза считаются методы недобросовестной конкуренции, применяемые иностранными компаниями экспортирующих государств, использование которых формирует значительные конкурентные преимущества (по ценам и по издержкам) при осуществлении возросшего, демпингового или субсидированного импорта непосредственно конкурирующих товаров (товаров-аналогов или товаров-субститутов) на евразийскую таможенную территорию:

• возросший импорт товаров имеет место в том случае, если в ходе специального расследования, проводимого Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что резко, внезапно, неожиданно и существенно возросшие поставки таких товаров дает положительный «эффект масштаба», оказывая серьезное негативное воздействие на производственное, торговое и финансовое положение соответствующей отрасли экономики Евразийского экономического союза;

• демпинговый импорт товаров имеет место в том (и только в том) случае, если в ходе специального расследования, проводимого Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено наличие демпинговой маржи (выраженное в процентах отношение нормальной стоимости товара за вычетом экспортной цены этого товара к его экспортной цене), которая, воздействуя на цены, причиняет материальный ущерб отрасли экономики Евразийского экономического союза, создает реальную угрозу причинения такого ущерба или существенно замедляет создание или развитие отрасли экономики, предприятия которой производят товары, имеющие характеристики, близкие к характеристикам товаров, ввозимых иностранными компаниями экспортирующих государств;

• субсидированный импорт товаров имеет место в том случае, если в ходе специального расследования, проводимого Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет неопровержимо установлено, что иностранные компании в процессе производства, транспортировки или экспорта таких товаров пользовались специфическими субсидиями своих правительств, реализация финансовой выгоды от получения которой наносит материальный ущерб отрасли экономики Евразийского экономического союза (или может реально причинить такой ущерб) либо существенно замедляет создание соответствующей отрасли экономики на евразийском Едином экономическом пространстве.

Иностранные компании, осуществляющие возросший, демпинговый или субсидированный импорт товаров на евразийскую таможенную территорию, получают дополнительные конкурентные преимущества по отношению к предприятиям Евразийского экономического союза, которые производят аналогичные (полностью идентичные) или взаимозаменяемые товары и реализуют их на том же товарном рынке, что и иностранные компании-конкуренты.

Евразийская экономическая комиссия, руководствуясь принципом взаимности в сфере международной торговли, использует «арсенал» таможенных мер противодействия методам недобросовестной конкуренции со стороны компаний экспортирующих государств, которые объединены в три группы:

• специальные пошлины могут быть применены к товару, являющемуся предметом возросшего импорта, в том случае, если по результатам расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что ввоз непосредственно конкурирующего товара на евразийскую таможенную территорию осуществляется в таких возросших количествах (в абсолютных или относительных показателях к общему объему производства) и на таких условиях, что причиняет или реально угрожает причинить серьезный ущерб той или иной отрасли национальной экономики;

• антидемпинговые пошлины могут быть применены к товару, являющемуся предметом демпингового импорта, в том случае, если по результатам расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что ввоз непосредственно конкурирующего товара на евразийскую таможенную территорию осуществляется по экспортной цене такого товара ниже его нормальной стоимости, что причиняет фактический материальный ущерб отрасли экономики, создает реальную угрозу причинения такого ущерба или существенно замедляет создание отрасли экономики Евразийского экономического союза;

• компенсационные пошлины могут быть применены к товару, являющемуся предметом субсидированного импорта, в том случае, если по результатам расследования, проведенного Евразийской экономической комиссией в лице Департамента защиты внутреннего рынка, будет установлено, что, при производстве, транспортировке или экспорте непосредственно конкурирующего товара на евразийскую таможенную территорию компаниями-экспортерами использовались специфические (запрещенные) субсидии иностранного государства, что причиняет фактический материальный ущерб отрасли экономики, создает выполнимую угрозу причинения такого ущерба или существенно замедляет создание той или иной отрасли национальной.

В монографии показано, что специальные, антидемпинговые или компенсационные пошлины как меры таможенной защиты товарных рынков, действующие по принципу «нарушение → наказание», представляют собой форму обязательных платежей, взимаемых таможенными органами в доходную часть национальных бюджетов государств, вошедших в состав Евразийского экономического союза, за грубое нарушение иностранными компаниями экспортирующих государств общих принципов и правил конкуренции, действующих на евразийском Едином экономическом пространстве.

Инструментарий таможенного регулирования, включенный в монографию, рассматривается в контексте масштабного реформирования всей системы таможенного регулирования, проводимого Федеральной таможенной службой (ФТС) России, направленной на консолидацию усилий таможенных органов в целях достижения объективно значимых экономических потребностей государства и сформирования устойчивой модели добросовестного и законопослушного поведения субъектов внешнеторговой и иных видов внешнеэкономической деятельности.

Монография «Евразийский экономический союз. Таможенное дело: инструментарий таможенного регулирования» содержит значительный научный аппарат (86 рисунков, схем и диаграмм, 77 математических формул и 20 аналитических таблиц), что существенно повышает ее информативность и способствует лучшему восприятию и пониманию излагаемого материала. В монографию включен также практикум, содержащий 28 деловых ситуаций (кейсов), которые рассредоточены по соответствующим разделам, главам и параграфам книги, что позволяет читателю самостоятельно освоить в контексте излагаемого материала действующий инструментарий таможенного регулирования в Евразийском экономическом союзе.

Раздел I.

ТОВАРНАЯ НОМЕНКЛАТУРА И ТАМОЖЕННЫЙ ТАРИФ

Глава 1.

Классификация товаров в таможенном тарифе

1.1. Принципы формирования Евразийского классификатора товаров в таможенных целях

Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза, являющаяся системообразующим и многоцелевым инструментом таможенного регулирования, представляет собой международный региональный классификатор товаров, обращающихся в сфере мирового товарооборота, в основу которого положены три действующих международных классификатора товаров в таможенных целях, а именно:

• Номенклатура гармонизированной системы описания и кодирования товаров Всемирной таможенной организации (НГС ВТО);

• Комбинированная (тарифно-статистическая) номенклатура Европейского союза (КН ЕС);

• Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Ныне действующая редакция Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, основанная на седьмом издании Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации, вступила в силу с 1 января 2022 г. (Решение Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии») и в максимальной степени отражает все изменения, проведенные Департаментом номенклатуры и классификации Секретариата Всемирной таможенной организации в ходе администрирования Номенклатуры Гармонизированной системы описания и кодирования товаров (рис. 1.1).

Рис. 1.1. Система международных классификаторов товаров в таможенных целях

Как видно, система международных классификаторов товаров в таможенных целях сформирована по «принципу матрешки»: каждый последующий классификатор включает в себя все предыдущие классификаторы. В частности, Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза детализирована на уровне десятичного знака кодового обозначения товара с использованием других международных классификаторов товаров в таможенных целях, а именно:

• первые шесть знаков кодового обозначения товара полностью соответствуют Номенклатуре Гармонизированной системе описания и кодирования товаров, администрируемой Всемирной таможенной организацией, которая обновляется один раз в 5 лет. В частности, седьмое издание Номенклатуры гармонизированной системы описания и кодирования товаров, вступившее в силу с 1 января 2022 г., содержит более 350 серий поправок, обусловленных изменениями характера и структуры мировой торговли, социальными и экологическими вопросами глобального характера, которые можно распределить по следующим отраслям экономики: сельское хозяйство, пищевая и табачная промышленности – 77 поправок, химическая промышленность – 58 поправок, лесная промышленность – 31 поправка, текстильная промышленность – 21 поправка, металлургия – 27 поправок, машиностроительная отрасль – 63 поправки, транспорт – 22 поправки, остальные отрасли экономики – 52 поправки. Поправки, внесенные в Гармонизированную систему описания и кодирования товаров Всемирной таможенной организации 2022 г., не только отражают изменения в торговле и технологиях, но и усиливают универсальный характер товарной номенклатуры внешнеэкономической деятельности, а также учитывают потребность ее различных пользователей и изменения в структуре и технологии производства и структуре торговли;

• седьмой и восьмой знаки кодового обозначения товара соответствуют Комбинированной (тарифно-статистической) номенклатуре Европейского союза, которая является имплементацией и расширением Номенклатуры Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации и обновляется один раз в год (публикуется обычно в конце октября и действует с 1 января по 31 декабря следующего года), но такие изменения касаются только седьмого и восьмого знаков кода товара, так как первые шесть знаков устанавливаются Номенклатурой Гармонизированной системой описания и кодирования товаров и могут меняться в том (и только в том) случае, если будет соответствовать одновременно двум обязательным условиям: 1) товар должен обладать отличительными признаками, позволяющими выделить его в отдельный класс (классификационную группировку); 2) товар должен вызывать интерес по меньшей мере со стороны двух государств, присоединившихся к «Международной конвенция о гармонизированной системе описания и кодирования товаров» (принята в Брюсселе 14 июня 1983 г.);

• девятый знак кодового обозначения товара соответствует Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств, которая имплементирует не только все примечания к разделам и товарным группам, но и описание всех товарных позиций и товарных субпозиций Номенклатуры Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации и соответствующие им кодировки на уровне первых шести знаков, а также воспроизводит кодовые обозначения товаров Комбинированной (тарифно-статистической) номенклатуры Европейского союза на уровне седьмого и восьмого знаков;

• десятый знак кодового обозначения товара предназначен для детализации товаров на уровне государств – членов Евразийского экономического союза, который в дальнейшем и используется при совершении таможенных операций – таких как декларирование, контроль или взимание таможенных пошлин и иных таможенных платежей. Такое кодирование применяется в целях обеспечения однозначной идентификации товаров, перемещаемых через евразийскую таможенную границу, а также для упрощения автоматизированной обработки таможенных деклараций и иных сведений, предоставляемых таможенным органам при осуществлении внешнеторговой и иных видов внешнеэкономической деятельности ее участниками. Причем десятичный знак кодового обозначения товара, включенного в Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза, систематически изменяется в строго установленном порядке: первые шесть знаков кода товара меняются один раз в пять лет, седьмой и восьмой – ежегодно, а девятый и десятый знаки кодового обозначения товаров изменяются, как показывает практика, достаточно часто, но точный срок таких изменений таможенным законодательством пока не установлен.

В соответствии с Договором О Евразийском экономическом союзе (Астана, 29 мая 2014 г.) полномочия по администрированию Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза возложены на Евразийскую экономическую комиссию, которая осуществляет:

• мониторинг изменений Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации — международной основы Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, а также пояснений по ее толкованию;

• приведение Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и пояснений к ней в соответствие с Гармонизированной системой описания и кодирования товаров Всемирной таможенной организации;

• внесение изменений (по предложениям государств – членов Евразийского экономического союза) в Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и в пояснения к ней;

• составление и направление в уполномоченные органы государств Евразийского экономического союза информации о соответствии кодов Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза на уровне товарных позиций, товарных субпозиций и товарных подсубпозиций в виде таблиц при переходе на очередную (в данном случае седьмую) версию Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации;

• подготовку и направление в уполномоченные государственные органы государств, входящих в состав региональной организации Евразийской экономической интеграции, Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и пояснений к ней;

• обеспечение приведения Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза в соответствие с их международной основой – русскоязычной версией Гармонизированной системы описания и кодирования товаров Всемирной торговой организации.

Именно Евразийская экономическая комиссия определяет не только правила ведения Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, включая внесение изменений в нее и в пояснения к ней, но и порядок взаимодействия с государственными органами Евразийского экономического союза, уполномоченными в сфере таможенно-тарифного и нетарифного регулирования внешнеторгового оборота национальных предприятий с компаниями третьих стран.

В целом поименованные в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза международные классификаторы товаров (Номенклатура гармонизированной системы описания и кодирования товаров Всемирной таможенной организации, Комбинированная (тарифно-статистическая) номенклатура Европейского союза и Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств) позволяют участникам таможенных правоотношений сформировать классификационные группировки (товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции), которые находятся в строгой субординации, а именно: вышестоящие классификационные группировки (например, товарные группы) делятся в иерархическом порядке на подчиненные классификационные группировки (в частности, товарные позиции, товарные субпозиции и товарные подсубпозиции). Причем общие признаки товаров, входящих в подчиненные классификационные группировки, определяются на основании признаков, указанных в их наименованиях, с учетом тех признаков, которые указаны в непосредственно вышестоящих классификационных группировках и примечаниях, содержащихся в международных классификаторах товаров.

1.2. Содержание товарной номенклатуры внешнеэкономической деятельности

Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза представляет собой международный таможенно-статистический классификатор, охватывающий все товары, обращающиеся в сфере международной торговли, который включает разделы, товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции, основные правила их интерпретации, а также пояснения, обеспечивающие единообразное определение и кодирование классификационных группировок в целях применения мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, установления запретов и ограничений, взимания экспортных и импортных таможенных пошлин, введения специальных, антидемпинговых и компенсационных мер защиты внутреннего рынка от недобросовестной конкуренции со стороны иностранных компаний экспортирующих государств, ведения таможенной статистики внешней торговли (рис. 1.2).

Рис. 1.2. Содержание Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза

Как видим, Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза содержит четыре органически связанных между собой функциональных инструмента таможенного регулирования, имеющих одинаковую юридическую силу.

Первый инструмент: неклассификационная группировка «Разделы», формируется в соответствии с функциональным предназначением отраслей экономики Евразийского экономического союза, в частности: «Живые животные; продукты животного происхождения» (раздел I), «Продукты растительного происхождения» (раздел II), «Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения» (раздел III), «Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители» (раздел IV), «Минеральные продукты» (раздел V), «Продукция химической и связанных с ней отраслей промышленности» (раздел VI), «Пластмассы и изделия из них; каучук, резина и изделия из них» (раздел VII), «Hеобработанные шкуры, выделанная кожа, натуральный мех и изделия из них; шорно-седельные изделия и упряжь; дорожные принадлежности, дамские сумки и аналогичные им товары; изделия из кишок животных» (раздел VIII), «Древесина и изделия из нее; древесный уголь; пробка и изделия из нее; изделия из соломы, альфы или из прочих материалов для плетения; корзиночные и другие плетеные изделия» (раздел IX), «Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы); бумага, картон и изделия из них» (раздел X), «Текстильные материалы и текстильные изделия» (раздел XI), «Обувь, головные уборы, зонты, солнцезащитные зонты, трости, трости-сиденья, хлысты, кнуты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческого волоса» (раздел XII), «Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов; керамические изделия; стекло и изделия из него» (раздел XIII), «Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия из них; бижутерия; монеты» (раздел XIV), «Недрагоценные металлы и изделия из них» (раздел XV), «Машины, оборудование и механизмы; электротехническое оборудование; их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности» (раздел XVI), «Средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудование» (раздел XVII), «Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические; часы всех видов; музыкальные инструменты; их части и принадлежности» (раздел XVIII), «Оружие и боеприпасы; их части и принадлежности» (раздел XIX), «Разные промышленные товары» (раздел XX), «Разные готовые изделия» (раздел XXI). Причем функциональный инструмент «Разделы» (21 раздел) обозначается римскими цифрами (I–XXI) и не участвует в формировании цифрового кода товара, а создана в целях удобства пользования участниками таможенных правоотношений Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Второй инструмент: классификационные группировки, которые представляют собой поименованные в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза совокупности товаров (товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции), имеющих общие признаки. Причем вышестоящие классификационные группировки делятся в иерархическом порядке на подчиненные группы товаров, а общие признаки товаров, входящих в ту или иную классификационную группировку, определяются на основании признаков, указанных в их наименованиях, с учетом признаков, указанных в непосредственно вышестоящих классификационных группировках, а также примечаниях, содержащихся в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза.

Третий инструмент: Основные правила интерпретации, позволяющие обеспечить строгое соблюдение принципа однозначного отнесения конкретного товара к вполне определенной классификационной группировке товарной номенклатуры, то есть обеспечивают четкое включение его в определенную товарную позицию (Основные правила интерпретации 1–5 Товарной номенклатуры внешнеэкономической деятельности), затем в соответствующую товарную субпозицию (Основное правило интерпретации 6 Товарной номенклатуры внешнеэкономической деятельности) и далее – в товарную подсубпозицию, подчиненную данной товарной позиции и товарной субпозиции (Основное правило интерпретации 6 Товарной номенклатуры внешнеэкономической деятельности).

Четвертый инструмент: Пояснения к Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, которые содержат толкование разделов, товарных групп, товарных позиций и товарных субпозиций, включенных в классификационные группировки, термины, краткие описания товаров и областей их возможного применения, классификационные признаки и конкретные перечни товаров, включаемых или исключаемых из тех или иных классификационных группировок, методы определения различных параметров товаров и другую информацию, призванную обеспечить единообразную интерпретацию и применение Евразийского классификатора товаров для однозначного отнесения конкретного товара к определенной классификационной группировке (разделу, товарной группе, товарной позиции, товарной субпозиции или к товарной подсубпозиции).

В целом Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза представляет собой систему имеющих одинаковую юридическую силу и органически связанных между собой функциональных инструментов таможенного регулирования, которая включает разделы, классификационные группировки (товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции), основные правила их интерпретации, а также пояснения, обеспечивающие единообразное определение и кодирование классификационных группировок в целях применения мер таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, запретов и ограничений, мер таможенной защиты товарных рынков, ведения таможенной статистики внешней торговли.

1.3. Классификационные группировки и их кодовые обозначения

Классификационные группировки представляют собой функциональный инструментарий и состоят из подмножества товаров как объектов таможенного регулирования (товарных групп, товарных позиций, товарных субпозиций и товарных подсубпозиций), сформированного в результате применения метода иерархической классификации, в соответствии с которым множество товаров (например, товарных групп) делится сначала по некоторому выбранному признаку (основанию деления) на крупные классификационные группировки (в частности, товарные позиции), затем каждая из этих группировок делится на ряд последующих классификационных группировок по другому признаку (например, товарных субпозиций), конкретизируя товар как объект таможенно-тарифного и нетарифного регулирования. Тем самым между классификационными группировками устанавливается подчиненность (иерархия), а в целях обеспечения их однозначной идентификации производится кодирование, то есть присвоение цифрового кода той или иной классификационной группировке в соответствии с выбранным методом кодирования и использованием знаков (символов).

1.3.1. Разделы и товарные группы

Разделы, включенные в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза, обозначаются римскими цифрами (I–XXI), не участвуют в формировании цифрового кода товара. Созданные в целях удобства пользования Евразийским классификатором товаров в таможенных целях, они классифицируются по четырем основным признакам.

Первый признак. В зависимости от происхождения товара выделяются три товарные группы:

1) живые животные и продукты животного происхождения;

2) продукты растительного происхождения;

3) минеральные продукты.

По признаку происхождения классифицируются товары, включенные в следующие разделы: раздел I (товарные группы 1–5), раздел II (товарные группы 6–14) и раздел V (товарные группы 25–27). В частности, товарная группа 01 «Живые животные» включает пять товарных позиций, как то: лошади, ослы, мулы и лошаки живые (товарная позиция 0101); крупный рогатый скот живой (товарная позиция 0102); свиньи живые (товарная позиция 0103); овцы и козы живые (товарная позиция 0104); домашняя птица живая (товарная позиция 0105); живые животные прочие (товарная позиция 0106). Каждая товарная позиция, например, товарная позиция 0105 «Домашняя птица живая», делится на товарные субпозиции – 0105 11 (куры домашние), 0105 12 (индейка), 0105 13 (утки), 0105 14 (гуси), 0105 15 (цесарки), то есть домашние птицы, предназначенные для яйцекладки, разведения, производства пера и т. д.

Второй признак. В зависимости от химического состава товара выделяются еще три товарные группы:

1) жиры и масла животного или растительного происхождения, продукты их переработки, приготовленные пищевые жиры, а также воски животного или растительного происхождения;

2) продукция химической и связанных с ней отраслей промышленности;

3) пластмассы и изделия из них, а также каучук и резиновые изделия.

По признаку химического состава классифицируются товары, включенные в следующие разделы: раздел III (товарная группа 15), раздел VI (товарные группы 28–38) и раздел VII (товарные группы 39–40). Например, товарная группа 39 «Пластмассы и изделия из них» включает двадцать шесть товарных позиций, а именно: товарную позицию 3901 (полимеры этилена), товарную позицию 3902 (полимеры пропилена), товарную позицию 3903 (полимеры стирола), товарную позицию 3904 (полимеры винихлорида), товарную позицию 3905 (полимеры винилацетата) и т. д. Каждая товарная позиция, например, 3902 «Полимеры пропилена» делится на товарные субпозиции – 3902 10 (полипропилен), 3902 20 (полиизобутилен), 3902 30 (сополимеры пропилена) и другие. Причем группа 39 «Пластмассы и изделия из них» делится на две подгруппы: подгруппу I, включающую полимеры в первичных формах (товарные позиции с 3901 по 3914) и подгруппу II, в которую входят отходы и скарп (товарная позиция 3915), полуфабрикаты и изделия (товарные позиции 3916–3926).

Третий признак. В зависимости от вида материала, из которого произведен товар, выделяются еще шесть товарных групп:

1) кожевенное сырье, кожа, натуральный мех и изделия из них; шорно-седельные изделия и упряжь; дорожные принадлежности, сумки и подобные им товары; изделия из кишок животных;

2) древесина и изделия из древесины; древесный уголь; пробка и изделия из нее; изделия из соломы и прочих материалов для плетения; корзиночные изделия и другие плетеные изделия;

3) бумажная масса из древесины или других волокнистых растительных материалов; бумажные и картонные отходы и макулатура; бумага, картон и изделия из них;

4) изделия из камня, гипса и цемента, асбеста, слюды и из подобных материалов; керамические изделия; стекло и изделия из него;

5) жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные материалы, металлы, плакированные драгоценными материалами, и изделия из них; бижутерия; монеты;

6) недрагоценные металлы и изделия из них.

По признаку вида материала классифицируются товары, включенные в следующие разделы: разделы VIII–X (товарные группы 41–49) и разделы XIII–XV (товарные группы 68–83). В частности, товарная группа 44 «Древесина и изделия из нее» включает такие товарные позиции, как: древесина топливная в виде бревен (товарная позиция 4401), уголь древесный (товарная позиция 4402), лесоматериалы необработанные (товарная позиция 4403) и т. д. Каждая товарная позиция делится на товарные субпозиции – 4401 11 (хвойные породы), 4401 12 (лиственные породы) и другие.

Четвертый признак. В зависимости от функционального назначения товара выделяются еще девять товарных групп:

1) готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители;

2) текстильные материалы и текстильные изделия;

3) обувь, головные уборы, зонты, трости складные, хлысты, кнуты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческого волоса;

4) машины, оборудование и механизмы; электротехническое образование; их части; звукозаписывающая и звуковоспроизводящая аппаратура; аппаратура для записи и воспроизведения телевизионного изображения и звука; их части и принадлежности;

5) средства наземного, воздушного и водного транспорта, их части и принадлежности;

6) приборы и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские и хирургические; часы; музыкальные инструменты; их части и принадлежности;

7) оружие и боеприпасы; их части и принадлежности;

8) разные промышленные товары;

9) произведения искусства, предметы коллекционирования и антиквариата.

По признаку функционального назначения классифицируются товары, включенные в следующие разделы: раздел IV (товарные группы 16–24), раздел XI (товарные группы 50–63), раздел XII (товарные группы 64–67) и разделы XVI–XXI (товарные группы 84–97). Например, товарная группа 89 «Суда, лодки и плавучие конструкции» включает восемь товарных позиций, а именно: «Суда круизные, экскурсионные, паромы, грузовые суда, баржи и аналогичные плавучие средства для перевозки пассажиров или грузов» (товарная позиция 8901); «Суда рыболовные, плавучие базы и прочие суда для переработки и консервирования рыбных продуктов» (товарная позиция 8902); «Яхты и прочие плавучие средства для отдыха или спорта, гребные лодки и каноэ» (товарная позиция 8903) и т. д. Каждая товарная позиция делится на субпозиции – 8901 10 («Суда круизные, экскурсионные и аналогичные плавучие средства, предназначенные в основном для перевозки пассажиров; паромы всех типов»); 8901 20 («Танкеры»); 8901 30 («Суда рефрижераторные, кроме входящих в субпозицию 8901 20»); 8901 90 («Грузовые и грузопассажирские плавучие средства прочие»).

Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза включает в общей сложности 99 товарных групп, которые нумеруются арабскими цифрами. Причем 3 группы (77, 98 и 99) зарезервированы на ближайшую и более отдаленную перспективу и не содержат текстового описания товаров: группу 77 планируется в будущем использовать для классификации титановых сплавов, а группы 98 и 99 отведены под классификацию услуг.

В целом уровни классификации, множественность критериев классификации, общие правила классификации, система классификации отдельных товарных группировок создают общую согласованность, слаженность, взаимную обусловленность разделов и товарных групп Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, отвечающую не только профессиональным требованиям таможенных органов государств, вошедших в состав региональной организации Евразийской экономической интеграции, но и интересам евразийского бизнес-сообщества, а также соответствующую требованиям, предъявляемым к таможенной статистике внешней торговли со стороны национальных правительств.

1.3.2. Товарные позиции, субпозиции и подсубпозиции

Практика судебных разбирательств показывает, что недостоверное заявление декларантом классификационного кода товаров, влияющего в конечном счете на правомерность и полноту уплаты таможенных платежей, во многом обусловлено трактовкой участниками таможенных правоотношений содержания таких классификационных группировок, представляющих поименованные в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза совокупности товаров, как «товарные позиции → товарные субпозиции → товарные подсубпозиции», имеющие общие признаки и выстроенные в строго иерархическом порядке.

Товарная позиция представляет собой классификационную группировку товаров, т. е. совокупность товаров, объединенных общими признаками, имеющую бездефисное наименование и числовой код, состоящий из четырех цифр и более, при условии, что все цифры, начиная с пятой, являются нулями (табл. 1.1).

Таблица 1.1

Кодовое обозначение товарных позиций в ТН ВЭД ЕАЭС

| Код ТН ВЭД |

Наименование позиции |

Примечание |

| 0401 |

Молоко и сливки |

Товарная позиция |

| 2709 00 |

Нефть сырая и нефтепродукты |

Товарная позиция |

| 0702 00 000 |

Томаты свежие или охлажденные |

Товарная позиция |

| 1109 00 000 0 |

Клейковина пшеничная |

Товарная позиция |

Как видим, товарная позиция, включенная в Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза, может иметь несколько вариантов кодового обозначения товара, а именно:

• четыре цифры (код товарной позиции 0401 «Молоко и сливки»);

• шесть цифр (код товарной позиции 2709 00 «Нефть сырая и нефтепродукты»);

• восемь цифр (код товарной позиции 0702 00 000 «Томаты свежие или охлажденные»);

• десять цифр (код товарной позиции 1109 00 000 0 «Клейковина пшеничная»).

Во всех случаях кодовое обозначение товарных позиций, содержащихся в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, должно соответствовать одному (и единственному) условию, а именно: все цифры, обозначающие код товарной позиции, начиная с пятой, должны оставаться нулями.

Товарная субпозиция представляет собой классификационную группировку товаров, входящую в состав товарной позиции, имеющую однодефисное («-») или двухдефисное («--») наименование, числовой код которой состоит из шести цифр или более, при условии, что пятая цифра кода отлична от нуля, а все цифры кода начиная с седьмой являются нулями (табл. 1.2).

Таблица 1.2

Кодовое обозначение товарных субпозиций в ТН ВЭД ЕАЭС

| Код ТН ВЭД |

Наименование позиции |

Примечание |

| 2201 10 |

- воды минеральные |

Субпозиция |

| 2204 21 |

-- вина в сосудах емкостью 2 л |

Субпозиция |

| 5407 10 00 |

- ткани, изготавливаемые из нитей нейлона |

Субпозиция |

| 0206 30 000 |

- пищевые продукты свиней |

Субпозиция |

| 0506 90 000 0 |

-- прочие кости животных |

Субпозиция |

Как видим, товарная субпозиция, включенная в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, может иметь несколько вариантов кодового обозначения товаров, состоящих из:

• шести цифр (код товарной субпозиции 2201 10 «Воды минеральные»);

• восьми цифр (код товарной субпозиции 5407 10 00 «Ткани, изготавливаемые из нитей нейлона»);

• девяти цифр (код товарной субпозиции 0206 30 000 («Пищевые продукты свиней»);

• десяти цифр (код товарной субпозиции 0506 90 000 0 «Прочие кости животных»), которые означают, что данная субпозиция при необходимости может быть детализирована Евразийской экономической комиссией без нарушения общей системы классификации и кодирования товаров, входящих в товарную группу 05 «Продукты животного происхождения».

В таблице 1.2 представлена также дефисная система, позволяющая глубже определить уровни классификации и кодирования товаров. В частности, товарная субпозиция 0206 30 000 0 «Пищевые продукты свиней» имеет перед наименованием один дефис («-»), который означает, что данная классификационная группировка детализирована до пятого уровня классификации, а шестая цифра заменена на ноль, т. е. указывает на возможность дальнейшей детализации товара на уровне шестого знака (от 1 до 9). Товарная субпозиция 2204 21«Вина в сосудах емкостью 2 л» имеет перед наименованием два дефиса («--»), которые означают, что данная классификационная группировка детализирована полностью в пределах шестизначного кодового обозначения товара.

Товарная подсубпозиция представляет собой классификационную группировку товаров, входящую в состав субпозиции, а при ее отсутствии входящую в состав товарной позиции, либо имеющую числовой код, состоящий более чем из шести цифр, либо не имеющую числового кода, но имеющую однодефисное или многодефисное наименование (табл. 1.3).

Таблица 1.3

Кодовое обозначение товарных подсубпозиций в ТН ВЭД ЕАЭС

| Код ТН ВЭД |

Наименование позиции |

Примечание |

| 1102 90 |

- прочая мука из зерна прочих злаков |

Субпозиция |

| 1102 90 100 0 |

-- мука ячменная |

Подсубпозиции, выделенные в рамках субпозиции 1102 90 |

| 1102 90 300 0 |

-- мука овсяная |

|

| 1102 90 500 0 |

-- мука рисовая |

|

| 1102 90 900 9 |

---- прочая мука из зерна |

Как мы видим, в основу подсубпозиции, включенной в Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза, положена дефисная система, числовые коды которой:

• либо имеют шестую цифру «ноль»: 1102 90 100 0 («--» мука ячменная); 1102 90 300 0 («--» мука овсяная); 1102 90 500 0 («--» мука рисовая);

• либо состоят более чем из шести цифр: 1102 90 900 9 («----» прочая мука из зерна).

Количество дефисов соответствует уровню квалификационной группировки товара 1102 «Прочая мука из зерна прочих злаков» и показывает глубину детализации, а также облегчает участникам таможенных правоотношений поиск соответствующего текстового наименования товара по определенному алгоритму – от меньшего количества дефисов к большему.

В целом классификация товаров по Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза означает определение их цифровых классификационных кодов, т. е. отнесение товаров к конкретным классификационным группировкам (товарным позициям, товарным субпозициям и товарным подсубпозициям) и соответствующим им числовыми кодами, которое осуществляется участниками таможенных правоотношений не только исходя из текстов товарных позиций и примечаний к разделам или товарным группам, но и в соответствии с «Основными правилами интерпретации Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза».

1.4. Основные правила интерпретации Товарной номенклатуры внешнеэкономической деятельности

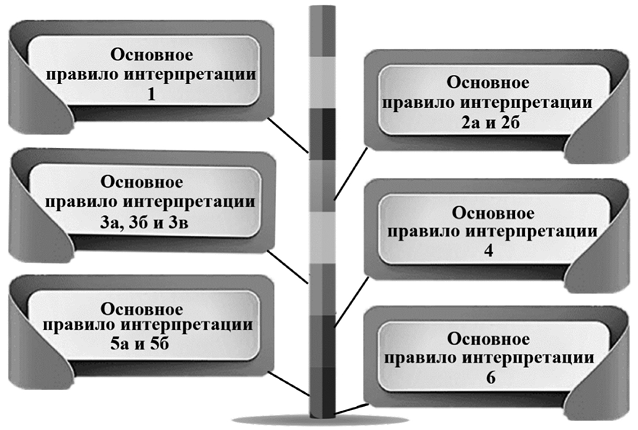

В Постановлении Пленума Верховного Суда Российской Федерации от 26 ноября 2019 г. № 49 «О некоторых вопросах, возникающих в судебной практике в связи с вступлением в силу Таможенного кодекса Евразийского экономического союза» (Раздел «Классификация товаров для таможенных целей», пункты 21, 22), подготовленном на материалах судебной практики по все возрастающему числу споров, основаниями которых выступают обстоятельства классификации товаров для целей исполнения фискальных обязательств декларанта по уплате таможенных платежей, записано, что суды и кассационные инстанции должны руководствоваться в том числе «Основными правилами интерпретации Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза», представляющими собой алгоритм, формирующий общеприменимый и предсказуемый порядок определения классификационного кода товаров, однозначно указывающего на применение конкретной ставки Единого таможенного тарифа Евразийского экономического союза (рис. 1.3).

Рис. 1.3. Иерархия «Основных правил интерпретации Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза»

Как мы видим, «Основные правила интерпретации Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза», обеспечивающие однозначное включение конкретного товара в определенную товарную позицию, соответствующую товарную субпозицию и затем в товарную подсубпозицию, находятся в строгой субординации, а именно: каждое последующее правило (правила 2–6) можно применять в том (и только в том) случае, когда исчерпаны все возможности для использования предыдущего правила интерпретации Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

Первое правило устанавливает порядок классификации товаров для юридических целей исходя из текстов товарных позиций и соответствующих примечаний к разделам или товарным группам. Названия же самих разделов и товарных групп приводятся только в целях удобства использования участниками таможенных правоотношений Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Второе правило имеет две составляющие, первая из которых (правило 2а) помогает участникам таможенных правоотношений классифицировать товары в несобранном, разобранном или неготовом состоянии. Так, на евразийскую таможенную территорию ввозятся велосипеды модели Specialized Allez в разобранном состоянии (рама из алюминия E5 Premium, вилка Fact, трансмиссия Shimano Claris, покрышки Specialized Espoir Sport c защитой от проколов BlackBelt и иная комплектация) – товарная подсубпозиция 8714 91 100 7 «Запасные части для производства велосипедов» (ставка таможенной пошлины 0%). В соответствии с правилом 2а любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка: 1) на товар в некомплектном виде при условии, что, будучи представленным в некомплектном виде, этот товар обладает основным свойством комплектного или завершенного товара; 2) на комплектный товар (или классифицируемый в рассматриваемой товарной позиции как комплектный товар в силу действия второго правила интерпретации), представленный в несобранном или разобранном виде. Иначе говоря, велосипед модели Specialized Allez, ввезенный на евразийскую таможенную территорию в разобранном (или несобранном) состоянии, должен классифицироваться в той же товарной позиции, что и товар в собранном состоянии, т. е. в товарной позиции 8712 «Велосипеды двухколесные и прочие велосипеды без двигателя» (ставка таможенной пошлины 10%).

Вторая составляющая правила 2 (правило 2б) помогает участникам таможенных правоотношений классифицировать товары, ввезенные на евразийскую таможенную территорию и состоящие более чем из одного материала или вещества. Например, на внутренний рынок Евразийского экономического союза ввозится коллекция мужских кожаных курток на кашемировой подкладке с отложным воротником из овчины (производитель – турецкая компания Hiperbol). В соответствии с правилом 2б любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами, а ссылка на товар из определенного материала или вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества. Другими словами, мужские кожаные куртки на кашемировой подкладке с отложным воротником из овчины должны быть однозначно включены в товарную позицию 4203 «Предметы одежды и принадлежности к одежде, из натуральной кожи или композиционной кожи» (ставка таможенной пошлины 10%).

Третье правило устанавливает порядок классификации товаров, состоящих более чем из одного материала или вещества, но только в тех случаях, когда по каким-либо другим причинам имеется возможность отнесения товаров к двум или более товарным позициям, причем при классификации таких товаров возможны по меньшей мере три ситуации.

Ситуация первая (применение правила 3а): товар может быть отнесен к двум и более товарным позициям. Так, на евразийскую таможенную территорию ввозятся автомобильные шины Amtel (производитель – итальянская компания Pirelli), которые классифицируются в двух товарных позициях, а именно: товарная позиция 4011 «Шины и покрышки пневматические резиновые новые» (ставка таможенной пошлины 10%) и товарная позиция 8708 «Части и принадлежности моторных транспортных средств товарных позиций 8701 – 8705» (ставка таможенной пошлины 0%). В соответствии с правилом 3а предпочтение должно отдаваться той товарной позиции, которая содержит наиболее конкретное описание товара по сравнению с товарными позициями с более общим описанием, а, следовательно, автомобильные шины Amtel должны классифицироваться в товарной позиции 4011 «Шины и покрышки пневматические резиновые новые» (ставка таможенной пошлины 10%).

Ситуация вторая (применение правила 3б) рассматривает классификацию смесей, многокомпонентных изделий, состоящие из различных материалов или изготовленных из различных компонентов, и товаров, представленных в наборах для розничной продажи, классификация которых не может быть осуществлена в соответствии с правилом 3а. Например, на евразийскую таможенную территорию ввозится «Растительное сырье для приготовления настоя» (производитель – китайский завод Artemisia), состоящее из смеси измельченных растений, применяемое в качестве диуретического, противовоспалительного и спазмолитического средства, расфасованной для розничной продажи в фильтр-пакетики или пакетики-саше. В соответствии с правилом 3б товары должны классифицироваться по той составляющей смеси, которая придает данному товару основное свойство, при условии, что этот критерий реально применим в процессе таможенного оформления и контроля. Иначе говоря, «Основные правила интерпретации Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза» позволяют классифицировать «Растительное сырье для приготовления настоя» в товарной позиции 2106 «Пищевые продукты, в другом месте не поименованные или не включенные» (ставка таможенной пошлины 5%).

Ситуация третья: правило 3в применяется в том случае, когда товары не могут быть классифицированы в соответствии с правилом 3а и правилом 3б, т. е. ни одна товарная позиция не дает более конкретного описания товара и нельзя выявить тот материал или компонент, который придает товару его существенные признаки (товары состоят из двух и более материалов равного значения). В частности, на евразийскую таможенную территорию ввозится коллекция женской одежды из трикотажа и кожи (производитель – итальянская компания Anna Verdi), классификация которой не может быть осуществлена в соответствии с положениями правила 3а или в соответствии с положениями правила 3б, поскольку товар имеет две составляющие: кожаная часть одежды классифицируется в товарной позицией 4303 «Дубленые или выделанные меховые шкурки» (ставка таможенной пошлины 10%), а трикотажная составляющая изделия имеет товарную позицию 6104 «Костюмы, платья, юбки, брюки, комбинезоны трикотажные» (ставка таможенной пошлины 10%, но не менее 1,88 евро за 1 кг). В соответствии с правилом 3в женская одежда из трикотажа и кожи должна классифицироваться в товарной позиции, последней в порядке возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения при классификации данных товаров, т. е. учитывая тот факт, что ни один из двух материалов (трикотаж и кожа) не превосходит другой по своему содержанию, ценности и функции, изделие, ввезенное на евразийскую таможенную территорию, следует отнести к товарной позиции 6104 (ставка таможенной пошлины 10%).

Четвертое правило устанавливает порядок, при котором классификация товара производится в пределах товарной позиции, соответствующей товарам, наиболее сходным (близким) к классифицируемым товарам. Например, на евразийскую таможенную территорию ввозится напиток марки Radler (производитель – немецкое предприятие Kugler Alm) – слабоалкогольный коктейль (крепость об. 1,8%), состоящий из лимонада (60%) и пива (40%). Причем в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза:

• лимонад классифицируется товарной позицией 2202 «Воды, включая минеральные и газированные» (ставка таможенной пошлины 8%, но не менее 0,02 евро за 1 л), то есть товарная позиция 2202 включает только безалкогольные напитки крепостью не более об. 0,5%;

• пиво классифицируется товарной позицией 2203 («Пиво солодовое»), которое включается в состав алкогольной продукции (товарные позиции 2203 – 2205 или товарная позиция 2208), а ставка таможенной пошлины составляет 0,018 евро за 1 л).

И поскольку в составе товарной группы 22 «Алкогольные и безалкогольные напитки и уксус» отсутствует «сборная» товарная позиция, в которой классифицировались бы напитки любого вида, то в соответствии с правилом 4 коктейль марки Radler необходимо классифицировать в товарной позиции 2206 «Напитки прочие» (ставка таможенной пошлины 12,5%).

Пятое правило устанавливает порядок классификации упаковки, поставляемой вместе с товаром и являющейся неотъемлемой его частью, а также повторяющей форму помещенного изделия и имеет две составляющие.

Первая составляющая правила 5 (правило 5а) касается чехлов и футляров для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей, ожерелий, а также аналогичной тары, имеющей специальную форму или приспособленной для размещения соответствующего изделия или набора изделий, пригодной для длительного использования и представленной вместе с изделиями, для которых она предназначена. Допустим, на евразийскую таможенную территорию ввозятся бинокли модели Yukon Sideview (производитель – американская компания Yukon), популярные среди туристов, рыболовов и охотников. В соответствии с правилом 5а футляры для биноклей Yukon Sideview должны классифицироваться совместно с упакованными в них приборами, если такого вида тара обычно поступает в продажу вместе с данными изделиями, т. е. в товарной позиции 9005 «Бинокли, монокуляры, прочие зрительные трубы и их арматура» (ставка таможенной пошлины 12,5%).

Вторая составляющая правила 5 (правило 5б) касается упаковочных материалов, тары или контейнеров, поставляемых вместе с находящимися в них товарами, которые могут применяться в двух случаях: во-первых, когда они представлены вместе с находящимися в них товарами; и, во-вторых, когда они имеют такой вид, который обычно используется для упаковки таких товаров. Например, пластиковый мешок, содержащий сахар, классифицируется вместе с сахаром, который имеет товарную позицию 1701 «Сахар тростниковый или свекловичный» (ставка таможенной пошлины 250 долл. США за 1000 кг). Другими словами, упаковочные материалы, тара или контейнеры должны классифицироваться совместно, если они представлены в таком виде, который обычно используется для упаковки данных товаров.

Шестое правило определяет порядок классификации товаров для таможенных целей в пределах субпозиций товарной позиции, которая должна классифицироваться в соответствии с наименованиями товарных субпозиций и примечаниями, имеющими отношение к товарным субпозициям, а также, положениями правил 1–5, при условии, что лишь товарные субпозиции на одном уровне являются непосредственно сопоставимыми и сравнимыми, а также соответствующими примечаниям к разделам и товарным группам. В частности, на евразийскую таможенную территорию ввозятся кондитерское изделие Kinder Sorpresa (производитель – итальянская компания Ferrero) – многокомпонентное изделие, представляющее скрепленные между собой две закрытые пластмассовые полусферы овальной формы (товарная субпозиция 3923 10), в одну из которых залиты слоями шоколадно-ореховая (товарная субпозиция 1803 20) и молочная пасты (товарная субпозиция 0402 99) и два кондитерских изделия в виде небольших вафельных сфер с шоколадно-ореховой начинкой, покрытых молочным шоколадом (товарная субпозиция 1806 90), в другую полусферу помещена небольшая детская игрушка (товарная субпозиция 9505 10). В соответствии с правилом 6 кондитерское изделие Kinder Sorpresa должно классифицироваться в подсубпозиции 1806 90 500 9 (ставка таможенной пошлины 0,28 евро за 1 кг), т. е. в данном случае классификация на уровне подсубпозиции осуществляется с применением правила 3б.

В целом унификация механизма администрирования порядка определения и контроля классификационного кода товаров по Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза позволяет минимизировать число судебных споров, вызванных неоднозначностью вариантов классификации товаров, что обеспечивает в том числе полноту взимания таможенных пошлин, нетарифных таможенных платежей, специальных, антидемпинговых и компенсационных пошлин, а также установление запретов и ограничений и ведение таможенной статистики.

1.5. Пояснения к Товарной номенклатуре внешнеэкономической деятельности

Пояснения к Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза содержат толкование разделов, товарных групп, товарных позиций и товарных субпозиций, включенных в классификатор, термины, краткие описания товаров и областей их возможного применения, классификационные признаки и конкретные перечни товаров, включаемых (или исключаемых) из тех или иных классификационных группировок, методы определения различных параметров товаров и другую информацию, призванную обеспечить единообразную интерпретацию и применение международной товарной номенклатуры для однозначного отнесения конкретного товара к определенной классификационной группировке (разделу, товарной группе, товарной позиции, товарной субпозиции или товарной подсубпозиции). Именно от правильности (безошибочности) интерпретации и точности отнесения конкретного товара к той или иной классификационной группировке зависят в конечном счете применяемые ставки экспортного и импортного таможенного тарифа и используемые меры таможенно-тарифного и нетарифного регулирования внешнеторгового оборота, что, в свою очередь, может повлечь неблагоприятные последствия, прежде всего для участников внешнеторговой деятельности, перемещающих товары и транспортные средства через таможенную границу того или иного государства.

Пояснения к Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, разработанные практически ко всем разделам, товарным группам, товарным позициям и товарным субпозициям, состоят из шести томов, в том числе:

• первые пять томов основаны на Пояснениях к Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств, которые в свою очередь основаны на русскоязычной версии Пояснений к Гармонизированной системе описания и кодирования товаров Всемирной таможенной организации и утверждены Советом руководителей таможенных служб государств – участников Содружества Независимых Государств решением от 22 июня 2012 г. № 5/55. При этом сохранена разбивка материала по томам, принятая в оригинале: первый том – разделы I–VI, группы 1–28; второй том–разделы VI–VIII, группы 29–43; третий том – разделы IX–XIII, группы 44–70; четвертый том – разделы XIV–XVI, группы 71–84; пятый том – разделы XVI–XXI, группы 85–97;

• шестой том основан на Пояснениях к Комбинированной номенклатуре Европейского союза и содержит пояснения Евразийского экономического союза. Пояснения, содержащиеся в шестом томе, не заменяют собой пояснения, содержащиеся в первых пяти томах, рассматриваются как дополняющие последние и должны использоваться совместно с ними. Причем в тексте Пояснений к Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза код товарной позиции, указанный в квадратных скобках (например, товарная позиция [2527]), означает, что данная товарная позиция и пояснение к ней были удалены Всемирной таможенной организацией. В том случае, когда в тексте содержится пояснение к товарной субпозиции или товарной подсубпозиции, это обозначено значком (+) после наименования товарной позиции.

Пояснения к Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, содержащие официальные толкования Совета таможенного сотрудничества, Совета Европейского экономического сообщества, Совета руководителей таможенных служб государств – участников Содружества Независимых Государств и Департамента таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии, позволяют определять точные объемы и пределы каждой классификационной группировки, что достигается (в зависимости от конкретных обстоятельств) разными методами, включая:

1) определения, устанавливающие границы конкретной классификационной группировки;

2) списки товаров, исключенных из тех или иных разделов, товарных групп, товарных позиций, товарных субпозиций или товарных подсубпозиций;