автордың кітабын онлайн тегін оқу Методология моделирования и прогнозирования жилищного рынка. Монография

Г.М. Стерник, С.Г. Стерник

Методология моделирования и прогнозирования жилищного рынка

Монография

![]()

Информация о книге

УДК 332.85

ББК 65.422.5

С79

Авторы:

Стерник Г. М., кандидат технических наук. С 1993 по 2015 г. — главный аналитик Российской гильдии риэлторов (РГР);

Стерник С. Г., доктор экономических наук, профессор, сертифицированный РГР аналитик рынка недвижимости.

В настоящей монографии изложена методология моделирования и прогнозирования жилищного рынка, в создании и развитии которой авторы принимали участие прошедшие 25 лет новейшей истории рыночной экономики России. Основополагающим тезисом при этом являлось мнение академика В. В. Ивантера о том, что экономическое прогнозирование – это не только ответ на вопрос «что будет?», но и в первую очередь на вопрос «что будет, если…», т. е. попытка оценить последствия какого-либо действия или бездействия власти, бизнеса и общества.

Книга включает 9 разделов, в которых даются основные термины и определения, описывается рынок недвижимости как самоуправляемая система и объект моделирования, анализируется зарубежный опыт прогнозирования рынков жилья, излагаются сведения об источниках данных для моделирования рынка недвижимости в РФ и методология их обработки, результаты исследования закономерностей функционирования отечественного жилищного рынка, описывается эволюция методов прогнозирования отечественного рынка в условиях становления и развития рыночной экономики России, излагаются авторские методики углубленного исследования рынка недвижимости, приводится методика комплексного среднесрочного прогнозирования локального рынка жилой недвижимости на основе имитационной блочно-модульной итерационной модели развития рынка, анализируется опыт прогнозирования рынка жилой недвижимости Москвы при различных макроэкономических сценарных условиях на 2011–2014 гг. и на 2014–2020 гг.

Монография предназначена как для широкого круга профессионалов рынка недвижимости, так и для современных аналитиков-прогнозистов объективных циклических процессов в макроэкономике, отраслевой и региональной экономике России.

УДК 332.85

ББК 65.422.5

© Стерник Г. М., Стерник С. Г., 2018

© ООО «Проспект», 2018

Введение

В условиях СССР проблема прогнозирования плановой экономики решалась как проблема расчета народно-хозяйственного баланса, т. е. баланса между производством и потреблением продукции. С переходом к рыночной экономике необходимо было искать баланс между спросом и предложением, что принципиально меняло методологию решения этой проблемы. Актуальность прогнозирования развития экономики и отдельных ее сегментов на начальном этапе рыночных реформ неизмеримо возрастала, и поиск методов моделирования и прогнозирования, особенно для вновь появившихся сегментов, таких, как рынок недвижимости, встал с особой остротой.

Человечество еще не имело опыта перехода от плановой, централизованной к рыночной экономике. Отечественные и западные исследователи российского рынка недвижимости, приступившие в начале 1990-х гг. к его изучению, понимали, что для решения проблемы прогнозирования развития рынка необходимы два ключа: сбор и накопление данных о процессах развития рынка и изучение складывающихся и меняющихся закономерностей его развития, которые отличались от известных закономерностей развитых рынков.

За прошедшие 25 лет новейшей истории рыночной экономики России проблема прогнозирования в отдельных отраслях и сегментах успешно решалась. В настоящей монографии изложена эволюция создания и развития методологии моделирования и прогнозирования такого нового сектора экономики, как рынок недвижимости. Основополагающим тезисом при этом являлось мнение акад. В. В. Ивантера о том, что экономическое прогнозирование — это не только ответ на вопрос «что будет», но и, в первую очередь, на вопрос «что будет, если…», т. е. попытка оценить последствия какого-либо действия или бездействия власти, бизнеса и общества [68].

Книга включает 9 разделов.

В разделе 1 приведены термины и определения основных понятий, используемых в работе.

Раздел 2 описывает рынок недвижимости как объект прогнозирования. Дается авторское определение понятия «рынок недвижимости», перечисляются функции и структура рынка как сектора национальной экономики и сложной социально-экономической системы. Приводится рыночная классификация недвижимых объектов по назначению и по качеству. Кратко перечисляются процессы функционирования рынка недвижимости и сегменты рынка, образующиеся на пересечении видов объектов и процессов. Приводятся результаты зарубежных и отечественных исследований цикличности рыночной экономики как главной закономерности, определяющей поведение всех секторов и сегментов, в том числе и рынка недвижимости. Перечисляются индикаторы (показатели) рынка недвижимости, подлежащие определению и прогнозированию.

Раздел 3 описывает зарубежный опыт исследования и прогнозирования рынка недвижимости, включая эволюцию взглядов на проблемы прогнозирования рынков недвижимости в западной литературе в течение XX в. (от полного игнорирования специфики рынка недвижимости до повышенного внимания к ней после кризиса 2008 г.), а также оценку западными исследователями состояния и перспектив совершенствования методологии анализа и прогнозирования рынков недвижимости.

В разделе 4 излагаются сведения об источниках данных для моделирования рынка недвижимости в РФ и методология их обработки. Показано, что информационная закрытость рынка недвижимости — источник трудностей в анализе и прогнозировании. Описана кратко методология сбора и верификации первичных данных о рынке недвижимости, включая разработку форматов (стандартов) описания объектов недвижимости в базах данных и способы верификации данных. Приводится методика обработки баз данных и мониторинга рынка недвижимости, включая метод дискретного динамического и пространственно-параметрического моделирования рынка (ДППМ). Излагаются специфические способы статистической обработки выборок о предложении объектов недвижимости. Рассказывается история организации и результаты получения длинных рядов данных об индикаторах рынка недвижимости как базы данных для моделирования и прогнозирования.

Раздел 5 посвящен изложению результатов исследований закономерностей и особенностей функционирования отечественного рынка недвижимости как основы содержательных гипотез при моделировании и прогнозировании рынка. Показаны проблемы прогнозирования развития рынка недвижимости в трансформирующейся экономике России. Подробно изложена структура факторов ценообразования на рынке недвижимости, спроса и предложения, в том числе субъективных факторов изменения потребительского поведения различных по уровню дохода групп населения. Приведены результаты исследования влияния макроэкономических параметров — динамики цен на экспортную нефть, курса рубля к доллару, оттока капитала — на динамику доходов населения и цен предложения жилой недвижимости, влияние колебаний валютных курсов на потребительское поведение населения на бивалютном рынке недвижимости России. Далее приведены полученные в ходе эволюции рынка недвижимости законы и закономерности его становления и развития. Изложены результаты изучения кризисов и циклов на рынке недвижимости России. Наконец, изложена разработанная авторами типология рынков недвижимости по эластичности темпов роста цен к темпам роста доходов населения.

В разделе 6 описывается эволюция методов прогнозирования отечественного рынка недвижимости в условиях становления и развития рыночной экономики России. Показано, что в 1990-е гг. в основном развивались экспертные (эвристические) методы прогнозирования, а также методы регрессионного прогнозирования динамики цен. В нулевые годы методы прогнозирования динамики цен получили новое развитие, включая сценарное прогнозирование, а также интенсивно развивались методы статического (пространственно-параметрического) прогнозирования. Приведены авторские методики, разработанные в последние годы и создавшие предпосылки для разработки имитационной блочно-модульной итерационной модели функционирования локального рынка жилой недвижимости и методики среднесрочного прогнозирования его развития. Дана классификация методов и моделей по возможности учета факторов ценообразования.

В разделе 7 излагаются авторские методики углубленного исследования рынка недвижимости, необходимые для его моделирования и прогнозирования: методика определения доступности жилья для различных по доходам групп населения, методика определения текущего объема предъявленного спроса, методика определения среднерыночной доходности инвестиций в девелопмент жилой недвижимости, методика прогнозирования объемов ввода жилья в зависимости от доходности инвестиций в девелопмент.

В разделе 8 приведена методика комплексного среднесрочного прогнозирования локального рынка жилой недвижимости на основе имитационной блочно-модульной итерационной модели развития рынка. Дается общая характеристика методики, структура модели, описываются внешние и внутренние переменные и связи между блоками, приводится алгоритм блоков модели.

В разделе 9 описывается опыт прогнозирования развития рынка жилой недвижимости Москвы при различных макроэкономических сценарных условиях на 2011–2014 гг., на 2014–2020 гг., ретроспективная проверка и корректировка среднесрочного прогноза развития рынка жилой недвижимости Московского региона на 2016–2020 гг. Приводятся результаты применения методики прогнозирования для исследования влияния макроэкономических параметров на динамику показателей развития рынка жилой недвижимости, обоснования целевых объемов ввода жилья.

Книга содержит 62 таблицы и 168 рисунков. Список литературы включает 135 наименований.

В Приложениях приведены результаты классификации по качеству офисных помещений (1998 г.), готовых квартир (1997 г.), строящихся жилых домов (2002–2012 гг.), стандарты описания в аналитических базах данных предлагаемых на продажу (в аренду) квартир (1998 г.) и строящихся многоквартирных жилых домов (2001–2012 гг.), таблицы ежемесячной динамики средних удельных цен на готовое жилье (вторичный рынок) и на строящееся жилье (первичный рынок) в Москве с июня 1990 г., в других 35 городах России — с 1994, 1998, 2001, 2008, 2012 гг. по настоящее время.

1. Основные понятия, используемые в работе

1. Под прогнозом понимается методически обоснованное описание возможных состояний системы в будущем и сроков достижения этих состояний, а процесс разработки прогнозов называют прогнозированием. Высказывания экспертов о будущем системы, не основанные на расчетах, принято называть предсказанием или экспертным прогнозированием.

2. Виды прогнозов: статический (пространственно-параметрический) и динамический.

Статический (пространственно-параметрический) прогноз — прогноз изменения исследуемого показателя при изменении некоторого параметра, от которого он зависит. Статический прогноз может быть интерполяционным (расчет исследуемого показателя в пределах изученной области) и экстраполяционным (расчет исследуемого показателя за пределами изученного диапазона изменения значимых пространственных и/или параметрических факторов).

Динамический прогноз — прогноз изменения исследуемого показателя во времени.

3. Область прогнозного исследования — диапазон изменения изученных фактических (исторических) данных и прогнозируемых показателей.

Глубина предыстории — протяженность (количество интервалов) имеющихся/изученных наблюдений (по параметру или по времени).

Горизонт прогноза — количество интервалов за пределами изученного, на которое производится прогноз.

4. В зависимости от горизонта прогноза прогнозирование может быть сверхкраткосрочным, краткосрочным, среднесрочным, долгосрочным, сверхдолгосрочным.

Конкретная величина допустимого горизонта для каждого из этих видов прогноза зависит от физического (экономического) содержания задачи, общеэкономической ситуации, состояния конкретного сегмента рынка, и может существенно меняться. Так, правительственные среднесрочные прогнозы развития экономики России имеют горизонт в 3 года. В настоящее время на рынке недвижимости России мы рассматриваем в качестве сверхкраткосрочного — прогноз на 1–3 месяца, краткосрочного — на год-полтора, среднесрочного — на три-пять лет, долгосрочного — на 5–10 лет, сверхдолгосрочного — на 25–30 лет.

Важно подчеркнуть, что для каждого из этих видов прогноза необходимо изучать разный перечень факторов, влияющих на изменение исследуемого показателя (полупериод изменения которых близок к величине горизонта прогноза). Например:

— известное явление декабрьских выплат задолженности по зарплате, премиальных и бонусов распространяет свой эффект на рынке недвижимости в течение 1–2 месяцев;

— сезонные факторы мало влияют на итоги годового тренда и в то же время могут оказаться существенными для прогноза изменения цен и оборотов рынка за 3–4 месяца;

— скачки курса рубля к доллару существенны как для краткосрочного прогноза (возможный ажиотажный спрос вследствие недоверия населения к национальной валюте), так и для среднесрочного прогноза (через накопленные приросты цен на жилье за прошедшие месяцы года).

5. Достоверность прогноза оценивается погрешностью прогноза и ошибкой прогноза.

Погрешность прогноза — это ожидаемая или фактическая величина (оцениваемая с заданной доверительной вероятностью) отклонения прогнозируемой величины от среднего прогнозного значения.

Ошибка прогноза — это ожидаемая вероятность реализации прогноза с погрешностью более заданной.

Достоверность прогноза может быть ожидаемой, прогнозируемой (априорной), а также фактической (апостериорной), рассчитанной после истечения периода прогнозирования на основе накопленных фактических данных за этот период.

Необходимо отличать понятие погрешности (ошибки) прогноза от понятия ошибки статистической модели (аппроксимации). Вторая выражает степень приближения модели к фактическим данным в период предыстории, в то время как первая — возможное в будущем отклонение фактических данных от прогноза.

6. Ретроспективная проверка и корректировка прогноза — это сопоставление фактических данных с ранее рассчитанным прогнозом и пересчет (при необходимости) прогноза до истечения срока его действия (горизонта прогноза) при изменении ситуации и/или отклонении фактической динамики от прогнозируемой. Корректировка может проводиться в любой момент, но обязательным является анализ динамики и принятие решения о проведении или непроведении корректировки по истечении половины срока прогноза.

7. Методика прогнозирования — документ, описывающий перечень и порядок подготовки исходных данных (экзогенных переменных), перечень выходных показателей (эндогенных переменных), а также модель для прогнозирования, ее допущения и ограничения, структуру и порядок расчетов по модели.

8. Моделирование (modeling) для прогнозирования (forecasting) — математическое (аналитическое или/и алгоритмическое) описание явлений, процессов в моделируемой системе (с той или иной степенью приближения), выраженное в виде формализованных взаимосвязей между экзогенными и эндогенными переменными.

9. Классификация моделей по количеству эндогенных (заданных вне модели) переменных — однофакторные, двух-трехфакторные, многофакторные.

10. Классификация моделей по количеству экзогенных (рассчитываемых внутри модели) переменных — однопараметрические (одна переменная), многопараметрические (две или несколько переменных), комплексные (количество переменных приближается к максимальному количеству индикаторов состояния системы).

11. Классификация моделей по количеству уровней — одноуровневые, двух-трехуровневые, многоуровневые.

12. Классификация моделей по структуре — интегрированные (одно уравнение или система уравнений) и структурированные (блочные)

13. Классификация моделей по классу — аналитические (уравнение или система уравнений) и имитационные (включающие логические алгоритмы связи между уравнениями для пошаговых расчетов).

14. Категории связей в модели: прямые, или вертикальные — от показателей нижнего уровня к показателям следующего уровня; горизонтальные — между одноуровневыми показателями; обратные — от показателей вышележащего уровня к нижележащему.

15. Категории спроса на рынке жилой недвижимости: спрос-потребность, совокупный платежеспособный спрос, потенциальный платежеспособный спрос, предъявленный спрос, предъявленный спрос с перетеканием между смежными рынками (первичным и вторичным, арендным), удовлетворенный (реализованный) спрос.

Спрос-потребность — разность между желаемым (по европейским и мировым стандартам стиля жизни) и фактическим (объем жилищного фонда за исключением ветхого, аварийного и требующего капительного ремонта) уровнем средней обеспеченности качественным и комфортным жильем населения города.

Совокупный платежеспособный спрос — объем жилой недвижимости, которое население могло бы приобрести на рынке за счет своих накоплений.

Потенциальный спрос — объем жилой недвижимости, который покупатели предполагают приобрести на рынке в течение ближайших 3–5 лет за счет всех источников финансирования (собственные сбережения, кредиты, зачет имеющегося жилья, государственные сертификаты и т. д.).

Предъявленный спрос — объем жилой недвижимости, который покупатели предполагают приобрести на рынке в ближайшие полгода-год при текущем уровне цен за счет всех источников финансирования, с учетом изменения склонности населения к расходованию сбережений при изменении экономической ситуации в стране и регионе, степени недоверия к застройщикам, условий ипотечного кредитования, ожиданий изменения уровня цен.

Предъявленный спрос с перетеканием между смежными рынками — объем спроса, формирующийся на каждом из рынков в результате перетекания от рынка с дефицитом предложения к рынку с избыточным предложением.

Удовлетворенный (реализованный) спрос — предъявленный в текущем периоде спрос, удовлетворенный в форме сделки, направленной на приобретение жилой недвижимости (прав требования на строящийся объект). Приблизительно равен объему поглощения.

16. Объем строительства жилья — объем строящегося жилья (в количестве корпусов, помещений и площадей). Разделяется на объем строительства муниципального (социального) жилья и объем строительства коммерческой жилой недвижимости.

Объем незавершенного строительства — публикуется Росстатом по итогам года.

Суммарный объем строительства за период — объем незавершенного строительства за предшествующий год плюс суммарный объем нового (вновь начатого) строительства за прошедшие месяцы. Используется для расчета объема инвестиций в строительство и соотношений ввод/строительство и строительство/предложение.

17. Объем ввода жилья — суммарный за период объем завершенного строительства (сдачи объектов в эксплуатацию).

18. Суммарный объем предложения недвижимости — объем предложения на конец предшествующего периода плюс объем нового бесповторного предложения за прошедшие месяцы минус объем поглощения. Используется для расчета соотношения строительство/предложение.

Объем нового бесповторного предложения — объем вновь появившегося в заданном периоде предложения.

Средний за период объем предложения — среднее значение объема предложения за период по данным об объеме предложения на продажу или вакантного предложения в аренду в каждом месяце периода. Используется для расчета соотношения спрос/предложение.

19. Объем спроса на недвижимость — средний в заданном периоде объем спроса соответствующей категории. Используется для расчета соотношения спрос/предложение.

20. Объем поглощения недвижимости — суммарный за период объем продажи строящихся объектов/помещений (прав требования на объекты/помещения в соответствии с 214-ФЗ) на первичном рынке, купли-продажи (мены) на вторичном рынке, сдачи в аренду на рынке аренды.

21. Показатели ликвидности объектов недвижимости в различных сегментах рынка:

— на вторичном рынке купли-продажи/аренды отдельных зданий или помещений — средний период экспозиции, т. е. среднее по рынку время между первым выставлением объекта (помещения или дома) на рынок и уходом с рынка;

— на первичном рынке продажи/аренды помещений в строящихся зданиях — доля поглощенных помещений (площадей) от общего количества помещений (площадей) в объектах;

— на первичном и вторичном рынке аренды помещений в БЦ, ТЦ, складских комплексах — изменение за период доли вакантных помещений (площадей) от общего количества помещений (площадей) в объектах.

22. Доступное жилье — это жилье определенного качества и размера, которое семья с определенным уровнем доходов может приобрести по рыночной стоимости, используя свои сбережения, накопленные из своих текущих доходов за разумный период времени при необходимом уровне текущих расходов, возможно, с учетом стоимости имеющейся квартиры, а также используя при необходимости ипотечное кредитование и/или государственную поддержку, и при этом ее текущих доходов достаточно для обслуживания полученного кредита с момента приобретения жилья.

23. Коэффициент доступности жилья для населения определенной доходной группы — срок, в течение которого семья (домохозяйство) может накопить средства, достаточные для приобретения доступной по цене и площади квартиры, возможно, с зачетом имеющейся квартиры.

24. Доля населения определенной доходной группы, которой доступно жилье — доля населения города в составе домохозяйств, для которой коэффициент доступности жилья определенного качества/размера не превышает три года.

25. Доля населения определенной доходной группы, которой доступен ипотечный кредит — доля населения города, которая может выполнить условия банковского андеррайтинга при покупке квартиры определенного размера/качества по уровню доходов домохозяйства.

26. Планируемый объем ипотечного кредитования — планируемый властями (на основе прогнозов АИЖК) объем кредитования в денежном выражении.

27. Объем предложения ипотеки в натуральном выражении — рассчитанный с учетом прогнозируемой динамики цен потенциальный объем прокредитованных площадей.

28. Объем предложения ипотечных кредитов — потенциальное количество выданных кредитов (с учетом площади приобретаемого жилья на вторичном и первичном рынке).

29. Предъявленный объем спроса на ипотеку — суммарная доля населения различных доходных групп, которым доступен ипотечный кредит при покупке квартир различного качества/размера, скорректированная на величину предъявленного спроса на квартиры.

30. Объем поглощения ипотечных кредитов — количество выданных ипотечных кредитов с учетом ограничений по доступности (в силу уровня доходов населения) и по наличию ипотечного предложения, а также предложения квартир на рынке.

31. Закономерность функционирования рынка недвижимости — эмпирически выявленная и формализованная связь между различными показателями (индикаторами) рынка недвижимости в конкретных внешних условиях.

32. Закон функционирования рынка недвижимости — теоретическое обобщение связи между показателями (индикаторами) рынка недвижимости, освобожденное от влияния изменяющихся внешних факторов.

33. Циклы экономики и рынка недвижимости — определенные движения (подъемы и спады) рынка во времени. Циклы имеют различную периодичность, определяемую различной природой вызывающих их причин: циклы Китчина (3–4 года), Жюгляра (7–11 лет), Кузнеца (15–25 лет), Кондратьева (45–60 лет или 20–30 лет). Младшие циклы составляют субциклы старшего цикла.

34. Тенденции рынка недвижимости (real estate trends) — это среднесрочные и долгосрочные движения рынка под воздействием изменения (в первую очередь) спроса. Тенденции часто являются следствием изменения демографической ситуации (изменение потока мигрантов с положительного на отрицательный или наоборот), экономической ситуации в стране (общий рост доходов населения, приток или отток капитала с других рынков), в регионе (появление новых производств или прекращение работы ранее функционирующих, особенно градообразующих).

35. Флуктуации рынка недвижимости (real estate fluctuations) — это случайные краткосрочные изменения цен и арендных ставок, обычно длящиеся от одного-двух дней до нескольких месяцев. В отличие от тенденций рынка недвижимости, колебания обычно не являются следствием взаимодействия спроса и предложения. Их причиной являются силы, действующие на рынок снаружи и приводящие к изменению потребительского поведения населения. Флуктуации, вызванные субъективными факторами поведения потребителей, могут существенно повлиять на среднесрочные тенденции рынка.

36. Фазы рынка недвижимости — восстановление или оживление (recovery): исследуемый показатель (объемы рынка, цены, ставки аренды и т. п.) растет, темпы роста увеличиваются; подъем или рост (expansion): рост продолжается, но его темпы снижаются; перепроизводство (oversupply): исследуемый показатель снижается, темпы снижения увеличиваются; спад или рецессия (recession): снижение продолжается, но его темп снижается.

37. Полупериод динамики рынка недвижимости — укрупненный отрезок цикла, объединяющий фазу оживления и фазу роста в полупериод роста, фазу перепроизводства и фазу рецессии в полупериод спада. Полупериоды роста и спада на рынках недвижимости несимметричны — первые составляют 70–80%, вторые 20–30% от продолжительности цикла.

38. Стадии рынка недвижимости — выделенный отрезок фазы, в течение которого цены и арендные ставки изменяются с приблизительно одинаковым темпом.

39. Кризисы в экономике и на рынке недвижимости — резкие изменения динамики рынка от роста к спаду, приводящие к значительному падению индикаторов рынка.

Виды кризисов: циклические — информационный (2,5–3,0 года), инвестиционный (9–10 лет), структурный (25–30 лет); ациклические — «мыльных пузырей», финансовый (валютный), долговой, внешних шоков (война, глобальный кризис и др.). Кризисы могут возникать совместно и усиливать друг друга. Сочетание объективных (циклических) и субъективных (апериодических, рукотворных) кризисов меняет границы циклов и амплитуду изменения индикаторов рынка.

40. Виды инвестиционных операций на рынке недвижимости:

— спекулятивное инвестирование в приобретение готового объекта недвижимости на вторичном или первичном рынке с целью дальнейшей дилерской продажи без внесения изменений в объект в расчете на рост рыночной стоимости (извлечение дохода только от роста капитала — дилерские операции);

— консервативное инвестирование в приобретение готового объекта недвижимости на вторичном рынке без внесения изменений в объект в течение инвестиционного срока с целью извлечения дохода от эксплуатации (например — сдачи в аренду) и последующей продажи (рентные операции);

— инновационное инвестирование в создание нового или изменение существующего объекта недвижимости с целью извлечения дохода от реализации на первичном рынке нового продукта в виде продажи, сдачи в аренду и др. (девелоперские операции).

2. Рынок недвижимости как объект исследования

2.1. Определение понятия «рынок недвижимости», функции и структура рынка как сектора национальной экономики и сложной социально-экономической системы

Рынок как общее научное понятие — система возмездного общественного перераспределения благ. Рыночная экономика — система создания и обмена благ, в которой каждый субъект обмена имеет право накапливать блага путем предпринимательской деятельности. Социальная функция рыночной экономики заключается в частичном безвозмездном государственном перераспределении создаваемых благ от субъектов предпринимательской деятельности к субъектам, которые таковыми не являются.

Рынок недвижимости (Realty Market) — сектор национальной экономики, объединяющий в сложную социально-экономическую систему элементы «субъекты рынка», «объекты недвижимости», «процессы функционирования рынка» и «функция управления ими» при создании/развитии, использовании/эксплуатации и обороте недвижимости в интересах общественного потребления.

К рыночному обороту недвижимости относятся только процессы, в которых хотя бы один из субъектов рынка ставит целью накопление благ путем предпринимательской деятельности, а государство обладает правом и обязанностью регулирования рынка и частичного перераспределения благ от субъектов-предпринимателей к субъектам, не являющимся таковыми [73, 74].

В соответствии с данным определением базовыми экономическими функциями рынка недвижимости (РН) являются:

— создание объектов недвижимого имущества для обеспечения национальной экономики и общественного потребления как конечная социальная функция рынка недвижимости, осуществляемая путем предпринимательской деятельности, регулируемой государством. Это внешняя базовая экономическая функция рынка недвижимости как системы по отношению к макросистеме;

— возмездное перераспределение (частичное или полное) возникающих объектов недвижимости и прав на них — внутренняя базовая экономическая функция рынка недвижимости как системы по отношению к объектам данного рынка (элементам системы).

Две названные базовые функции реализуются в национальной экономике путем конкурирующих между собой рыночных макропроцессов, составляющих пять институциональных экономических задач рынка недвижимости и одну внеинституциональную:

1) экономически эффективное решение социальных задач, связанных с созданием и использованием полезных свойств недвижимости;

2) экономическое перераспределение инвестиционных потоков между конкурирующими способами использования земель и видами недвижимости;

3) экономическое перераспределение всех видов прав на объекты недвижимости от одного экономического субъекта к другому;

4) экономическая защита возникающих у субъектов прав (в виде обеспечения экономической ликвидности вещных и иных прав на недвижимое имущество);

5) экономически свободное (саморегулируемое) формирование цен на объекты и услуги.

Внеинституциональная задача заключается в том, что рынок недвижимости как сектор развивающейся национальной экономики России является макроэкономическим инструментом возврата теневых доходов населения в состав ВВП страны.

В исторически короткий срок в Российской Федерации были созданы основы рыночной экономики и, в частности, сложился рынок недвижимости (РН). Вместе с ним зародилась и получила развитие отраслевая экономическая теория РН — совокупность знаний о закономерностях функционирования рынка в условиях транзитивной (развивающейся) экономики России.

Объектом научного исследования отраслевой экономической теории является рынок недвижимости как сложная саморегулируемая и управляемая социально-экономическая система, составляющая сектор национальной экономики России.

Предметом научного исследования отраслевой экономической теории РН являются структура (объекты, субъекты, процессы, механизмы функционирования), свойства и закономерности функционирования рынка и научное обоснование возможностей управления комплексной эффективностью деятельности как внутри указанного сектора национальной экономики, так и во взаимодействии его с другими секторами и экономикой в целом.

Особенность организационно-экономического механизма функционирования и инвестиционного развития РН как сектора национальной экономики заключается в том, что он является сложной саморегулируемой системой и одновременно подвергается управляющему и регулирующему воздействию государства в трех аспектах:

— как сфера, объединяющая предприятия отрасли;

— как территориально-распределенная система;

— как элемент системы территориальных рынков (региональных и местных социально-экономических систем).

Поэтому исследование рынка недвижимости в рамках отраслевой экономической теории осуществляется на основе принципов системного подхода к исследованию сложных объектов.

Элементами рынка недвижимости как сложной системы, определяющими его функциональную структуру, являются [76, 77]:

— объекты недвижимости (включая объекты как имущественных, так и обязательственных прав на недвижимость, например — по договорам долевого участия в строительстве);

— экономические субъекты рынка (профессиональные участники рынка — операторы и непрофессиональные участники — клиенты);

— процессы функционирования рынка (процесс создания, развития недвижимости, процесс потребления, эксплуатации недвижимости, процесс обмена, оборота недвижимости, процесс управления отдельными процессами и рынком в целом);

— инфраструктура рынка недвижимости (совокупность организаций, обеспечивающих функционирование рынка недвижимости);

— правовая среда (законодательные, нормативные, методические документы, определяющие правила осуществления процессов функционирования рынка).

Сочетания элементов создают морфологическую структуру рынка, включающую следующие подсистемы:

— производственная подсистема (совокупность компаний, работ и услуг по созданию (развитию) недвижимости;

— подсистема обмена, оборота недвижимости (совокупность компаний, работ и услуг по обеспечению оборота товара);

— подсистема управления недвижимостью (совокупность компаний, работ и услуг по обеспечению экономической и технической эксплуатации недвижимости);

— подсистема управления (регулирования) рынка недвижимости (совокупность организаций, устанавливающих правила осуществления процессов на РН).

Как сектор национальной экономики РН — территориально-распределенная система, по принципу неподвижности объектов и распределения прав собственности являющаяся сектором либо национальной, либо региональной, либо муниципальной экономики, либо экономики более мелкой локации. На каждом из указанных территориальных уровней рынок недвижимости является подсистемой, объединяющей предприятия и игроков данного уровня, и одновременно — элементом иерархической системы территориальных рынков и территориальных социально-экономических систем.

Расчленение, декомпозицию, дезагрегирование рынка недвижимости для его исследования и прогнозирования необходимо начинать с признака территориального масштаба:

— глобальный рынок;

— континентальный, субконтинентальный рынок;

— рынок страны;

— межрегиональный, региональный рынок;

— муниципальный рынок (города, района);

— локальный рынок.

2.2. Рыночная классификация недвижимых объектов по назначению

Первый элемент структуры рынка недвижимости — объекты недвижимости — согласно Гражданскому кодексу (ГК), представляют собой земельный участок (незастроенный) либо земельный участок с улучшениями (объектами капитального строительства — ОКС, многолетними зелеными насаждениями и др.), т. е. земельно-имущественный комплекс. Для целей анализа рынка недвижимости ОКС необходимо классифицировать по различным признакам (основаниям): по морфотипам, по юридическому статусу, по назначению, по качеству, по местоположению, по цене и др. В контексте данной работы основное внимание уделено классификации по назначению и по классам качества.

Категория функционального назначения — существенная комплексная технико-экономическая характеристика недвижимости. Из нее вытекают:

— законодательно утвержденный набор градостроительных норм землепользования, размещения, проектирования, строительства и эксплуатации каждой категории — технологических, технических, санитарных, противопожарных, и др.;

— ставки аренды земли или иные затраты на права землепользования;

— базовые укрупненные показатели сметной стоимости строительства;

— особенности сдачи-приемки в эксплуатацию, сертифицирования под определенную деятельность, нормативные сроки эксплуатации;

— среднерыночные показатели сроков окупаемости, доходности, амортизации, ликвидности зданий и сооружений, сложным образом связанные, а зачастую неотделимые от соответствующих показателей для оборудования;

— особенности ценообразования, связанные с закономерностями профильного вида бизнеса.

В связи с этим моделирование процессов функционирования рынка недвижимости и прогнозирование тенденций его развития необходимо осуществлять раздельно для каждого сегмента рынка различных по назначению объектов недвижимости.

Укрупненно ОКС (здания и помещения) по назначению разделяют на жилые и нежилые.

Для практических целей мы детализировали классификацию объектов недвижимости по назначению до четырех уровней: вид, подвид, категория и профиль [74]. Выделено 4 вида объектов: А — жилье (жилая недвижимость); Б — коммерческая недвижимость; В — производственная недвижимость; Г — недвижимость социально-культурного назначения.

А. Жилая недвижимость (жилые здания и помещения).

С учетом физического и юридического статуса жилых объектов по признаку назначения они подразделяются на следующие подвиды и категории:

— многоквартирные жилые дома и комплексы;

— квартиры в многоквартирных жилых домах (малоэтажных — до 3 этажей и многоэтажных);

— помещения для постоянного проживания в домах нежилого назначения (апартаменты в многофункциональных зданиях, в апартотелях, в гостиницах, квартиры при домах отдыха, больницах, школах и т. п.);

— односемейные (индивидуальные) жилые дома с участками (домовладения) и комплексы;

— дома традиционного типа (без полного комплекта коммунальных удобств);

— дома нового типа (с полным комплектом коммунальных удобств — коттеджи)

— сблокированные коттеджи или рядные дома (таунхаусы);

— дачи (дачные и садово-дачные дома с участками) для временного (сезонного) проживания.

Б. Коммерческая недвижимость.

Коммерческую (нежилую) недвижимость принято укрупненно разделять по назначению на следующие подвиды: офисная, торговая (ритейлинговая), складская.

Далее классификация по назначению на категории и профили осуществляется с учетом физического статуса (морфотипа) объекта и цели использования.

Офисная недвижимость: офисные здания и офисные помещения в офисных и жилых зданиях (профиль: бизнес-центры, здания административного назначения, офис продаж, представительство, шоу-рум, конференц-зал, банк, склад-офис и другое).

Торговая (ритейлинговая) недвижимость: объекты, в которых осуществляется реализация товаров, услуг и работ (профиль: торговые центры, стрит-ритейл, развлекательная, общественное питание, гостиничная, рекреационная, и др.).

Нежилые здания (помещения) свободного (неопределенного) назначения.

В. Производственная недвижимость:

— недвижимость производственных, в том числе транспортных предприятий;

— складская недвижимость (склады, складские помещения — склад-производство);

— инженерные сооружения (мосты, трубопроводы, дороги, дамбы, кабельные линии, трансформаторные и газовые подстанции и др.).

Г. Недвижимость социально-культурного назначения (здания правительственных и административных учреждений, здания научно-исследовательских, образовательных учреждений, религиозные объекты, другое, если они вовлечены в рыночный оборот недвижимости на общих условиях).

Как и всякое расчленение системы на элементы, данная классификация игнорирует смешанные виды и подвиды объектов недвижимости, получившие в настоящее время широкое распространение: многофункциональный комплекс с офисными, торговыми помещениями и апартаментами, бизнес-парк, технопарк, административно-жилое здание, административно-торгово-развлекательный центр, городок со смешанной застройкой вне сложившихся поселений (включающий многоквартирные жилые дома, коттеджи и таунхаусы, инфраструктуру). На практике необходимо при изучении рынков, ценообразования на них выделять многофункциональные объекты в отдельный субрынок либо (при отсутствии необходимой статистики) изучать рынок помещений каждого назначения отдельно.

Относить объект к той или иной категории функционального назначения следует с профессиональной осторожностью. Необходимо учитывать, что заявленное в предложении объекта функциональное назначение может быть необоснованным, т. е. объект юридически и фактически может не соответствовать заявленному назначению, а следовательно, и заявленной цене.

В контексте настоящей работы основное внимание уделяется рынку жилой недвижимости.

2.3. Рыночная классификация объектов недвижимости по качеству

Рыночное классифицирование товара на соответствующих рынках по потребительскому качеству основывается на выявлении их экономических свойств, исходя из оценки: 1) полезности; 2) экономически эффективной технической и юридической отчуждаемости; и 3) дефицитности (обеспеченности платежеспособным спросом), определяющей ликвидность (способность быстро превратить недвижимый актив в денежные средства без потери для владельца накопленной затратной стоимости) и реализуемость (способность быстрого возмездного отчуждения по любой текущей рыночной цене, в том числе — с убытком для владельца, если цены падают) [74].

Целью классифицирования является выделение групп однородных объектов (кластеров) с минимизированным разбросом цен, которые достоверно различаются средним значением цены в различных кластерах.

В отечественной практике классифицирование жилья проводится двумя способами: по типам (морфотипам) и по классам качества.

Первый способ отличается простотой и наглядностью. В простейшем случае выделяется один базовый классообразующий признак, например, материал/технология несущих/ограждающих конструкций: бескаркасные кирпичные, сборно-железобетонные, монолитно-железобетонные и другие дома. Все остальные характеристики в силу разнообразия их значений создают разброс цен вокруг среднего значения. При необходимости (слишком большом разбросе) могут быть выделены подтипы, например, в случае монолитно-железобетонных домов: монолитные дома, монолитно-каркасные с кирпичными стенами, с панельными стенами и т. д.

Второй способ широко применяется в зарубежной практике, а на отечественном рынке недвижимости с самого начала применялся в сегменте офисов, но на рынке жилья — только в сегменте элитного жилья. В полной мере он начал развиваться лишь с конца 1990-х гг. Способ состоит в том, что производится разделение всей совокупности объектов на классы в соответствии с потребительскими предпочтениями покупателей, а конструктивные характеристики учитываются только в силу их влияния на спрос и цены. Этот способ представляет определенную сложность для реализации и вызывает разнообразие мнений экспертов, как в части использования тех или иных характеристик объекта, так и названий отдельных классов.

Первая классификация объектов недвижимости по качеству была привнесена на российский рынок консалтинговыми компаниями западного происхождения. Это была классификация офисов компании Colliers International.

С самого начала она не устраивала отечественных специалистов по нескольким аспектам.

Во-первых, выделение трех классов (А и В — международного стандарта и С — отечественного стандарта) приводило к тому, что на рынке Москвы 80–85% офисных помещений были отнесены к классу С, что затрудняло их анализ. А в регионах этот объем доходил практически до 100%, т. е. данная классификация вообще не имела практического смысла.

Во-вторых, одним из основных критериев классификации было местоположение: к офисам класса А в Москве можно было относить лишь бизнес-центры, расположенные в пределах Садового кольца. Этот критерий исключал создание и достойную оценку современных зданий вне центра, что могло приводить к консервации некачественных объектов в остальных районах.

В-третьих, важным критерием классификации считался уровень арендных ставок. А поскольку он зависит от двух составляющих — качества проекта и местоположения, то отличные офисные здания в местах, более удаленных от центра, проигрывали менее качественным зданиям в центре и получали статус класса В вместо А.

В-четвертых, принятые в этой классификации размытые правила отнесения объекта к тому или иному классу (по количеству выполняемых критериев, независимо от их значимости) приводили на практике к несоответствию экспертного мнения о классе и формальным результатам классификации.

В связи с этим в Российской гильдии риелторов [78] в 1998 г. была разработана классификация офисов на 6 классов по качеству проекта (класс C был дополнительно разбит на 4 класса — С, D, E, F), исключающая критерий местоположения (но сохраняющая критерий удобства расположения) и цены (арендных ставок), а также основанная на единообразном перечне критериев классификации (Приложение 1). Основная идея новой классификации состояла в том, что отдельно необходимо определять качество проекта, отдельно — качество местоположения, а при необходимости определения интегрального класса качества использования (проживания) применять критерий уровня цены (арендных ставок).

В дальнейшем группа консалтинговых компаний западного происхождения, объединившаяся под брендом Московского исследовательского форума (МИФ), отступила от основного критерия («Location, location, location…») и признала «децентрализацию» офисных объектов класса А вплоть до МКАД.

По аналогии с классификацией офисов Colliers International в середине 1990-х гг. компании–продавцы дорогой жилой недвижимости сформировали критерии отнесения жилья к элитному классу: местоположение — в центре столицы (более того — в пределах «золотого треугольника»), иметь не более 6–7 этажей и 12–40 квартир («клубный дом»), а цены должны быть не менее $5 тыс./кв. метр.

В связи с тем что классификации необходимо было подвергнуть весь спектр существующей и строящейся жилой недвижимости, а также исключить присущие западным классификациям недостатки, в 1997 г. в РГР [78] была разработана классификация объектов готового жилья по морфотипам (Приложение 2), а в 2002 г. — строящегося жилья по классам качества проекта [46]. Кроме того, была разработана методика балльной (рейтинговой) оценки качества местоположения [77].

Впервые методика потребительской классификации строящихся многоквартирных жилых домов была разработана в 2002 г. [46]. С ее использованием были определены критерии классификации новостроек Москвы. В дальнейшем эти критерии уточнялись и усовершенствовались [79–83]. Разработанная для Москвы классификация использовалась региональными аналитиками рынка недвижимости при создании собственных классификаций, учитывающих региональную специфику объектов и рынка.

В 2011 г. по заказу Федерального фонда содействия развитию жилищного строительства (Фонд РЖС) была разработана «Единая методика классифицирования жилых многоквартирных зданий — объектов нового строительства по потребительскому качеству (классу)» [45], которая распространила московскую классификацию на регионы.

Она апробирована в 17 регионах РФ, принята в качестве Стандарта РГР и НОЗА, в настоящее время внедряется в практику аналитики и бизнеса (Приложение 3). Вместе с тем продолжается развитие методики с учетом потребностей рынка [86].

Использование классификации объектов недвижимости по качеству при моделировании рынка обеспечивает расширение учета в модели многих факторов и их взаимовлияния.

Следующий слой сегментации рынка выявляется при анализе процессов и операций с объектами недвижимости.

2.4. Процессы функционирования рынка недвижимости и сегменты рынка

2.4.1. Структура процессов функционирования рынка недвижимости

Основными процессами функционирования рынка недвижимости являются: производство (создание, развитие) объектов, использование, эксплуатация объектов, товарный оборот (реализация) объектов, управление основными процессами рынка.

Расчленение (декомпозиция) основных процессов рынка, присущих ему как любому сектору экономики, производится как логически обоснованная процедура выделения более детализированных и все менее сложных процессов и доводится до так называемых базовых процессов, т. е. процессов, протекание которых обеспечивается специалистами (организациями) одной узкой специализации [87]. При формировании границ моделируемой системы необходимо тщательно отбирать совокупность базовых процессов по принципу полноты описания исследуемого явления и исключения внешних по отношению к предмету исследования элементов.

Например, основной процесс создания (развития) объектов недвижимости включает такие сложные процессы, как организация производства (создания) объекта, проектирование и строительство, реализация объекта, финансирование создания, юридическое обеспечение создания, информационное обеспечение создания, управление сложными процессами создания объекта.

В свою очередь, сложный процесс проектирования и строительства включает такие базовые процессы, как разработка и согласование архитектурно-строительной документации, проектно-изыскательские работы, ресурсное и техническое обеспечение, строительство (реконструкция, ремонт, утилизация), пуско-наладка и ввод в эксплуатацию.

Сложный процесс реализации объекта включает такие базовые процессы, как продажу объектов/помещений (прав на них), сдачу в аренду, коммерческую эксплуатацию.

2.4.2. Сегментация рынка по видам объектов и процессов

Все процессы функционирования рынка недвижимости можно свести к трем подсекторам:

1) работы, т. е. предпроектные изыскания, проектирование, строительство, реконструкция, капитальный ремонт и перепланировка объектов;

2) оборот товара, т. е. операции возмездного полного или частичного отчуждения прав на объекты недвижимости на рыночных условиях;

3) услуги, т. е. брокеридж, консалтинг, оценка, маркетинг, менеджмент и др.

Сочетание видов процессов (операций) с видами (подвидами, категориями, профилями) объектов недвижимости образуют иерархию сегментов рынка, например:

1) сегменты рынка услуг и работ по созданию/развитию объектов недвижимости:

— рынок предпроектно-изыскательских и проектных работ;

— рынок строительных работ;

— рынок ресурсного обеспечения строительства недвижимости;

и т. п.;

2) сегменты рынка операций с объектами недвижимости:

— первичный рынок строительства и продажи/сдачи в аренду жилой недвижимости;

— первичный рынок строительства и продажи/сдачи в аренду нежилой недвижимости;

— рынок купли-продажи инвестиционных прав (инвестиционных девелоперских проектов);

— вторичный рынок купли-продажи земельных участков, жилья, офисов, торговых помещений и иных объектов недвижимости;

— рынок ипотечных сделок;

— вторичный рынок аренды недвижимости;

и др.;

3) сегменты рынка основных услуг на рынке недвижимости:

— рынок посреднических услуг по купле-продаже и аренде недвижимости (брокеридж);

— рынок посреднических услуг по обеспечению ипотечных сделок (ипотечный брокеридж);

— рынок услуг по привлечению проектного финансирования (финансовый брокеридж);

— рынок услуг по доверительному управлению объектами недвижимости (траст);

— рынок управленческих услуг по организации проектирования и строительства объектов недвижимости;

— рынок управленческих услуг по организации ресурсного обеспечения строительства недвижимости;

и т. п.;

4) сегменты рынка обеспечивающих услуг на рынке недвижимости:

— рынок оценочных услуг на рынке недвижимости;

— рынок юридических, страховых услуг на рынке недвижимости;

— рынок информационно-аналитических услуг и консалтинга на рынке недвижимости;

и др.

Таким образом, при моделировании и прогнозировании рынка недвижимости необходимо четко определять границы моделируемой системы (сегмента рынка) со смежными сегментами, выявлять факторы взаимодействия с ними и включать эти факторы в перечень эндогенных переменных, а в перечень экзогенных переменных включать по возможности все показатели (индикаторы) моделируемой системы.

Так, модель функционирования рынка жилой недвижимости должна включать три сегмента — субрынок строительства и продажи жилой недвижимости (первичный рынок), субрынок купли-продажи жилой недвижимости (вторичный рынок) и субрынок сдачи в аренду помещений (строящихся — первичный и готовых — вторичный).

В случае моделирования и прогнозирования отдельного субрынка должны быть прописаны и учтены в модели все характеристики смежных субрынков, влияющие на функционирование исследуемого субрынка.

2.5. Цикличность экономики и процессов функционирования... рынка недвижимости

Все процессы в экономике и на рынке недвижимости цикличны. Циклы рынка представляют собой определенные движения (подъемы и падения) рынка во времени. Циклы от начала подъема и до начала следующего подъема занимают различные периоды времени: от двух или трех лет до двадцати-тридцати и более.

Тенденции рынка недвижимости (real estate trends) — это среднесрочные и долгосрочные движения рынка под воздействием изменения объективных (фундаментальных) факторов: экономической ситуации в стране (общий рост доходов населения, приток или отток капитала с других рынков), в регионе (появление новых производств или прекращение работы ранее функционирующих, особенно градообразующих), демографической ситуации (изменение потока мигрантов с положительного на отрицательный или наоборот).

Тенденции протекают медленно с течением времени; их влияние на рынок недвижимости слабо, если смотреть с точки зрения краткосрочного периода времени, но в среднесрочной и долгосрочной перспективе тенденции могут привести к значительным изменениям состояния рынка [35].

Изучение и прогнозирование тенденций — основная задача при прогнозировании рынка недвижимости.

Флуктуации рынка недвижимости (real estate fluctuations) — это случайные краткосрочные изменения цен и арендных ставок, обычно длящиеся от одного-двух дней до нескольких месяцев. В отличие от тенденций рынка недвижимости, их причиной являются субъективные факторы — изменения потребительского поведения населения, возникающие под влиянием объективных факторов. Например, резкая девальвация национальной валюты, приводящая к ажиотажному спросу на жилье вследствие стремления населения к сохранению сбережений.

Анализ рынка, как правило, не имеет дела с флуктуациями, поскольку их нельзя предсказать и нельзя ожидать, что они будут длительными. Тем не менее они могут оказать влияние на среднесрочные тренды, что обязывает прогнозиста внимательно отслеживать их и при необходимости корректировать прогноз.

Первое описание циклов экономики связывают с именем Митчела. Уэсли Клэр Митчелл (5 августа 1874 г. — 29 октября 1948 г.) — американский экономист, известный своими эмпирическими работами по бизнес-циклам, руководитель Национального бюро экономических исследований в Нью-Йорке в его первые десятилетия. Ученик, в том числе, Торстейна Веблена. Основная монография Митчелла опубликована в 1913 г., однако издание или его копии не сохранились [33]. Эта книга предложила аналитическое описание сложных процессов, в результате которых циклические периоды процветания бизнеса (рост), кризис, депрессия, оживление стали нарицательными понятиями в современном мире. Материалы исследования основаны на статистике о состоянии рынка и о бизнес-циклах с 1890-го г. в Соединенных Штатах, Англии, Германии и Франции. Саймон Кузнец в своей автобиографии признает «великий интеллектуальный долг перед Митчеллом».

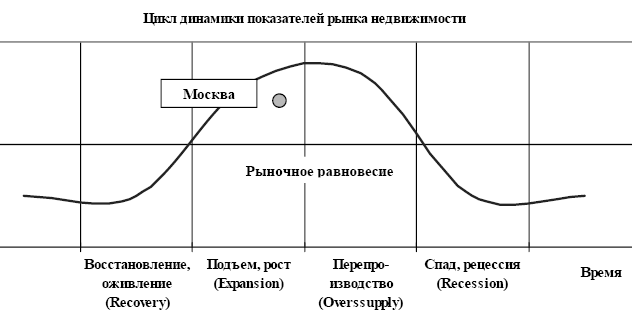

Согласно Митчеллу, полный цикл экономики (и рынка недвижимости) условно разделяют на 4 фазы (рис. 1 и табл. 1):

I — восстановление или оживление (recovery): исследуемый показатель (объемы рынка, цены, ставки аренды и т. п.) растет, темпы роста увеличиваются;

II — подъем или рост (expansion): рост продолжается, но его темпы достигают максимума и затем снижаются (стабилизация на буме);

III — перепроизводство (oversupply): рост прекращается, исследуемый показатель начинает снижаться, темпы снижения увеличиваются;

IV — спад или рецессия (recession): снижение продолжается, его темп достигает максимума и затем снижается до нуля (депрессивная стабилизация на спаде).

Иногда цикличность какого-либо показателя на рынке недвижимости изображают периодической кривой, похожей на синусоиду (см. рис. 1). Период цикла удобно отсчитывать от нижней до нижней точки кривой (как в косинусоиде).

Рис. 1. Цикличность рынка недвижимости

Таблица 1

Фазы цикла рынка недвижимости

|

Термин |

Term |

Определение |

|

1 |

2 |

3 |

| Восстановление (оживление) |

Recovery |

После периода спада или кризиса рынок стабилизируется, цены начинают восстанавливаться, а избыточные площади начинают поглощаться. Этот процесс продолжается, и процент незанятых площадей начинает приближаться к равновесному (нормальному) уровню, когда спрос равен предложению. Восстановление обычно происходит под воздействием одного из двух факторов: 1. Внешний удар. Развитие вне системы рынка недвижимости может привести к восстановлению. Примерами являются изменение налоговой системы или война. 2. Ход времени. Цикл рынка недвижимости входит в свою нормальную стадию. После периода спада или кризиса в течение нескольких месяцев или лет новое строительство может вестись очень низкими темпами или не вестись вообще. Активность экономики в целом начинает повышать спрос на площади, избыточные площади поглощаются, и инвестирование становится доступным на благоприятных условиях. |

| Подъем (рост) |

Expansion |

Во время фазы подъема площади становится трудно найти, быстро растет арендная плата вслед за новым строительством, а цены продолжают повышаться. Строительная деятельность бурно растет, но процент незанятых площадей остается на нормальном уровне или ниже. Эта фаза может длиться в течение нескольких месяцев или лет, в зависимости от активности составляющих системы, тенденций в государственной экономике, сдвигов основной занятости, изменений в социальных взаимоотношениях (таких, как размер семьи, необходимая площадь в расчете на одного работника и т. п.) и т. д. |

| Перепроизводство |

Oversupply |

В какой-то момент фазы подъема рынок начинает переполняться. Строители и кредиторы могут не чувствовать, что рынок насыщен. Они продолжают закачивать на него деньги и новые здания. Либо может произойти внешний удар (неблагоприятное налоговое законодательство, спад в экономике в целом и т. д.) |

| Во время этой фазы темпы роста цен, а затем и сами цены начинают умеренно снижаться, активность продаж замедляется, а процент незанятых площадей начинает расти. Так как эти изменения происходят в течение нескольких месяцев или лет, они имеют тенденцию к наращиванию темпа, и цены и активность продаж замедляются все сильнее. Новое строительство во время этой фазы пока продолжается по двум основным причинам: 1. Строители, девелоперы или кредиторы не обнаруживают изменений, происходящих на рынке. 2. У них уже есть на подходе проекты, строительство и развитие которых нельзя остановить. Когда же эти проекты будут завершены, новое строительство и развитие быстро прекратится. |

||

| Спад (рецессия) |

Recession |

Во время этой фазы активность продаж очень низка, в то время как цены и арендная плата продолжают снижаться. Снижение стоимости собственности варьируется в зависимости от типа собственности и ее местонахождения. Одни районы могут сильно пострадать во время экономического спада, в то время как на другие районы спад может оказать небольшое воздействие. Но, каково бы ни было это воздействие, темпы падения начинают снижаться, и, в конечном счете, достигается нижний предел. Новое строительство почти не ведется. |

На практике соседние фазы иногда объединяют в полуциклы или периоды. Например, фазы перепроизводства (начало рецессии) и спада объединяют в период спада, фазы восстановления и подъема — в период подъема. В некоторых случаях, наоборот, выделяются отдельные стадии внутри фаз (например, стадия депрессивной стабилизации после спада, стадия стабилизации после бума), которые могут быть как кратковременными, так и достаточно длительными. Под стадией цикла рынка недвижимости принимается отрезок времени, в течение которого цены и арендные ставки изменяются с приблизительно одинаковым темпом [77].

Циклы рынка недвижимости не являются гармоническими, в точности похожими один на другой. Они не повторяются регулярно, с одинаковым периодом и амплитудой. Каждый цикл отличается от предыдущих циклов причинами, продолжительностью, глубиной и влиянием на различные типы собственности и регионы. Другими словами, циклы на рынке недвижимости характеризуются апериодичностью (полуциклы имеют различную длину) и полиамплитудностью (высота каждого полуцикла может существенно различаться).

Рассмотрим основные характеристики четырех фаз цикла рынка недвижимости.

Фаза восстановления (оживления). После периода спада или кризиса рынок недвижимости стабилизируется: цены начинают восстанавливаться, а избыточные площади — поглощаться. Этот процесс продолжается, и процент незанятых площадей начинает приближаться к равновесному (нормальному) уровню, когда спрос равен предложению.

Восстановление обычно происходит под воздействием одного из двух факторов — внешнего или временного. Развитие внешних по отношению к рынку недвижимости систем, например, изменение налоговой системы или наращивание военной мощи страны, может привести к фазе восстановления. Также цикл рынка недвижимости может войти в новую фазу под воздействием времени. После кризиса в течение нескольких месяцев или лет новое строительство может вестись очень низкими темпами или не вестись вообще. В таком случае активность экономики в целом начинает постепенно повышать спрос на площади, и финансирование становится доступным на благоприятных условиях.

Фаза подъема (роста). Во время фазы подъема становится трудно найти свободные площади, быстро растет арендная плата и темпы нового строительства, цены продолжают повышаться. Строительная отрасль переживает бурный рост, но процент незанятых площадей остается на нормальном уровне или ниже. Фаза роста может длиться от нескольких месяцев до нескольких лет. Ее длительность зависит от разнообразных факторов: активности игроков рынка недвижимости, экономических и политических тенденций, уровня занятости населения и изменений в социальных взаимоотношениях (например, размера семьи или условий предоставления служебного жилья).

Фаза перепроизводства. В определенный момент рынок недвижимости начинает переполняться. При этом строители и кредиторы могут не чувствовать, что рынок насыщен, и продолжать финансировать новое строительство. Переход в фазу перепроизводства также может произойти под воздействием внешнего шока — неблагоприятных изменений законодательства или экономического спада.

В течение фазы перепроизводства темпы роста цен, а затем и сами цены начинают снижаться, активность продаж замедляется, процент незанятых площадей начинает расти. Изменения происходят относительно медленно, однако постепенно наращивают темп, цены и объемы продаж снижаются все сильнее. Новое строительство, однако, продолжается по двум основным причинам. Во-первых, строители, девелоперы и кредиторы не сразу обнаруживают изменения рыночной ситуации. Во-вторых, остановка реализации запущенных инвестиционных проектов может привести к огромным убыткам, и их выгоднее продолжить даже в условиях ухудшающейся конъюнктуры. Когда эти проекты будут завершены, новое строительство и развитие рынка быстро прекратится.

Фаза спада (рецессия). Постепенно рынок недвижимости входит в рецессию: объемы продаж очень низки, цены и арендная плата продолжают снижаться. Темпы снижения цен варьируются в зависимости от типа и местонахождения объектов недвижимости. Некоторые региональные рынки могут сильно пострадать во время спада, воздействие на другие рынки может оказаться незначительным. В любом случае рынок постепенно опускается до нижней точки спада, в которой новое строительство практически не ведется. После периода стабилизации в нижней точке на рынке вновь наступает фаза восстановления.

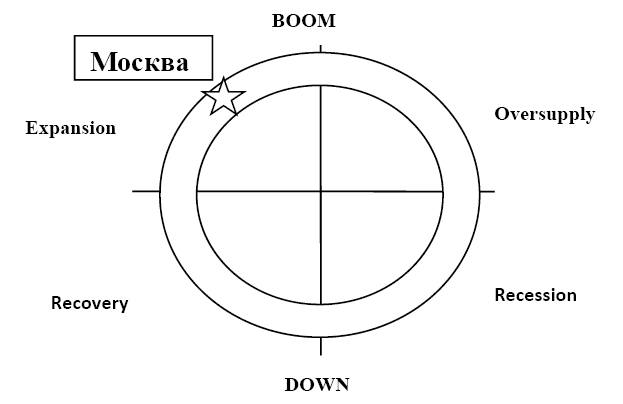

Поскольку циклы любого показателя далеко не всегда представляют гармоники (синусоиды), в литературе применяются и другие формы отображения цикличности процессов рынка. Наиболее распространенный вариант — «колесо фазовых переходов» (рис. 2). Его можно трактовать как «свертку синусоиды». При обратной развертке образуется «гребешковая кривая».

Рис. 2. Колесо фазовых переходов

В мировой рыночной экономике наблюдаются циклы различной продолжительности, каждый из которых определяется своей группой причин и факторов (табл. 2).

Таблица 2

Циклы, исследованные в экономической науке

| Название цикла |

Период |

Основные причины |

| Цикл Дж. Китчина |

3–4 года |

Запаздывание по времени (временной лаг) в движении информации, влияющее на принятие решений коммерческими фирмами (субъектами рынка). |

| Цикл К. Жюгляра |

7–11 лет |

Колебания в объемах инвестиций в основной капитал. В результате, к временным запаздываниям, характерным для циклов Китчина, здесь добавляются еще и временные задержки между принятием инвестиционных решений и возведением соответствующих производственных мощностей. |

| Цикл С. Кузнеца |

15–25 лет |

Рассматриваются в качестве технологических, инфраструктурных циклов. В рамках этих циклов происходит массовое обновление основных технологий. |

| Цикл Н. Кондратьева |

45–60 лет (по Д. Шмихуле — 20–30 лет) |

Значительные изменения в условиях хозяйственной жизни общества. Изменения выражаются в технических изобретениях и открытиях, в изменении условий денежного обращения, в усилении роли новых стран в мировой хозяйственной жизни. Прорывные технологии открывают возможности для расширения производства и формируют новые секторы экономики, образующие новый технологический уклад. |

Циклы Китчина — краткосрочные экономические циклы с характерным периодом 3–4 года, открытые в 1920-е гг. английским экономистом Джозефом Китчином. В современной экономической теории механизм генерирования этих циклов обычно связывают с запаздываниями по времени (временными лагами) в движении информации, влияющими на принятие решений коммерческими фирмами (субъектами рынка).

На улучшение конъюнктуры фирмы реагируют полной загрузкой мощностей, рынок наводняется товарами, через какое-то время на складах образуются чрезмерные запасы товаров, после чего принимается решение о снижении загрузки мощностей, но с определенным запаздыванием, так как информация о превышении предложения над спросом сама обычно поступает с определенным запаздыванием, и требуется время на то, чтобы эту информацию проверить; определенное время требуется и на то, чтобы принять и утвердить само решение. Кроме того, наблюдается определенное запаздывание между принятием решения и актуальным уменьшением загрузки мощностей (на приведение решения в жизнь тоже требуется время). Наконец, еще один временной лаг существует между моментом начала снижения уровня загрузки производственных мощностей и актуальным рассасыванием избыточных запасов товаров на складах [24].

Циклы Жюгляра — среднесрочные экономические циклы с характерным периодом в 7–11 лет. Названы по имени французского экономиста Клемана Жюгляра, одним из первых описавшего эти циклы [7]. В отличие от циклов Китчина, в рамках циклов Жюгляра наблюдаются колебания не просто в уровне загрузки существующих производственных мощностей (и, соответственно, в объеме товарных запасов), но и колебания в объемах инвестиций в основной капитал. В результате к временным запаздываниям, характерным для циклов Китчина, здесь добавляются еще и временные задержки между принятием инвестиционных решений и возведением соответствующих производственных мощностей (а также между возведением и актуальным запуском соответствующих мощностей). Дополнительная задержка формируется и между спадом спроса и ликвидацией соответствующих производственных мощностей. Данные обстоятельства и обусловливают то, что характерный период циклов Жюгляра оказывается заметно более продолжительным, чем характерный период циклов Китчина. Циклические экономические кризисы/рецессии могут рассматриваться в качестве одной из фаз цикла Жюгляра (наряду с фазами оживления, подъема и депрессии).

Циклы (ритмы) Кузнеца получили название по имени американского экономиста, будущего лауреата Нобелевской премии Саймона Кузнеца. Были открыты им в 1930 г. [25]. Они имеют продолжительность примерно 15–25 лет.

Кузнец связывал эти волны с демографическими процессами, в частности, притоком иммигрантов, и строительными изменениями, поэтому он назвал их «демографическими» или «строительными» циклами. В настоящее время рядом авторов ритмы Кузнеца рассматриваются в качестве технологических, инфраструктурных циклов [9]. В рамках этих циклов происходит массовое обновление основных технологий.

Циклы Кондратьева (К-циклы или К-волны) — периодические циклы сменяющихся подъемов и спадов современной мировой экономики продолжительностью 48–55 лет, описанные в 1920-е гг. Николаем Кондратьевым.

В 1913 г. голландский экономист Якоб Ван Гельдерен в книге «Springvloed, Beschouwingenover industrielle Ontwikkeling en Prijsbewegung! разработал теорию волнообразного эволюционного развития при капитализме, в которой обосновал существование 50–60-летних циклов [11]. В 1922 г. Кондратьев опубликовал наблюдение, согласно которому в долгосрочной динамике некоторых экономических индикаторов наблюдается определенная циклическая регулярность, в ходе которой на смену фазам роста соответствующих показателей приходят фазы их относительного спада с характерным периодом этих долгосрочных колебаний порядка 50 лет [50], и в дальнейшем развил, охарактеризовал и обосновал обнаруженную закономерность. Исследования и выводы Кондратьева основывались на эмпирическом анализе большого числа экономических показателей различных стран на довольно длительных промежутках времени, охватывавших 100–150 лет, среди изученных показателей — индексы цен, государственные долговые бумаги, номинальная заработная плата, показатели внешнеторгового оборота, добыча угля, золота, производство свинца, чугуна.

Характерный период кондратьевских волн — 50 лет с возможным отклонением в 10 лет (от 40 до 60 лет), циклы состоят из чередующихся фаз относительно высоких и относительно низких темпов экономического роста.

Кондратьев отметил четыре эмпирические закономерности в развитии больших циклов.

Первая — перед началом повышательной волны каждого большого цикла, а иногда в самом начале ее наблюдаются значительные изменения в условиях хозяйственной жизни общества. Изменения выражаются в технических изобретениях и открытиях, в изменении условий денежного обращения, в усилении роли новых стран в мировой хозяйственной жизни. Указанные изменения в той или иной степени происходят постоянно, но, по утверждению Кондратьева, они протекают неравномерно и наиболее интенсивно выражены перед началом повышательных волн больших циклов и в их начале.

Вторая — периоды повышательных волн больших циклов, как правило, значительно богаче крупными социальными потрясениями и переворотами в жизни общества (революции, войны), чем периоды понижательных волн.

Третья — понижательные волны этих больших циклов сопровождаются длительной депрессией сельского хозяйства.

Четвертая — большие циклы экономической конъюнктуры выявляются в том же едином процессе динамики экономического развития, в котором выявляются и средние циклы с их фазами подъема, кризиса и депрессии.

Многие исследователи связывают смену волн с технологическими укладами. Прорывные технологии открывают возможности для расширения производства и формируют новые секторы экономики, образующие новый технологический уклад [40].

Шумпетером установлена связь между длинными циклами Кондратьева и среднесрочными циклами Жюгляра. Существует мнение, что относительная правильность чередования повышательных и понижательных фаз кондратьевских волн определяется характером группы близлежащих среднесрочных циклов. Во время повышательной фазы кондратьевской волны быстрое расширение экономики неизбежно приводит общество к необходимости изменения. Но возможности изменения общества отстают от требований экономики, поэтому развитие переходит в понижательную фазу, в течение которой кризисно-депрессивные явления и трудности заставляют перестраивать экономические и иные отношения.

Даниэль Шмихула [31] утверждает, что к началу XXI в. циклы данного типа сократились по времени с 60 до 30 или даже 20 лет из-за постоянного ускорения развития технологий. В то же время по своим источникам циклы Кузнеца и циклы Кондратьева аналогичны — они отражают смену экономического уклада, переход экономики к новой модели развития. Следовательно, можно рассматривать не четыре, а три взаимосвязанных цикла (20–30-летний, 7–11-летний и 3–4-летний), причем «младшие» циклы являются гармониками старшего цикла Кузнеца/Кондратьева.

Изученные авторами эмпирические данные о циклах рынка недвижимости, проявившихся в России за 25 лет его становления и развития, изложены в разделе 5.5.

2.6. Индикаторы (показатели) рынка недвижимости, подлежащие определению и прогнозированию

Моделирование такой сложной системы, как рынок недвижимости, требует накопления данных и изучения динамики показателей всех основных свойств рынка. К ним относятся:

— ценовая ситуация на первичном и вторичном рынке;

— объем строительства и ввода объектов — коммерческих и муниципальных;

— объем предложения на первичном и вторичном рынке;

— объем спроса;

— размер объектов;

— объем операций (оборот рынка, объем поглощения); емкость, денежный оборот рынка;

— ликвидность объектов;

— структурированность (сегментация) рынка по объектам и процессам;

— рейтинг информационных объектов;

— портрет и предпочтения потребителей на рынке;

— доступность объектов;

— доходность сегмента рынка;

— цикличность рынка недвижимости;

— состояние инфраструктуры рынка, его субъектов, состояние законодательной, нормативной, методической базы рынка, внешние условия функционирования рынка.

Опыт исследований рынка недвижимости России позволил сформировать перечень индикаторов (показателей), которыми оцениваются свойства рынка, подлежащие изучению и прогнозированию.

Ценовая ситуация:

— мин., макс., средние полные и средневзвешенные удельные цены предложения и сделок, и объем выборки;

— мин., макс., средняя арендная плата и средневзвешенные ставки аренды (в предложениях вакантных площадей, действующие в занятых площадях, реализованные в сделках) и объем выборки;

— статистические характеристики выборки (мода, медиана, среднеквадратическое (стандартное) отклонение (СКО) удельных цен и ставок, частотное распределение цен (ставок) в выборках (гистограмма), погрешности в определении математического ожидания средневзвешенной цены на основе средневыборочных значений.

Строительство:

— объем строительства объектов, помещений, площадей, в том числе на различных стадиях строительной готовности;

— объем ввода в строй объектов, помещений, площадей.

Предложение:

— объем общего предложения объектов, помещений, площадей;

— объем вновь поступившего предложения объектов, помещений, площадей.

Спрос:

— объем спроса (платежеспособного денежного спроса, потенциального и предъявленного спроса населения города, нерезидентов, инвесторов) на объекты, помещения, площади.

Размер объектов:

— мин., макс., средняя площадь объектов в строительстве, предложении, спросе (площадь земельных участков, общая площадь квартир с различным числом комнат, полезная площадь блоков некоммерческих помещений).

Объем операций, емкость рынка:

— количество зарегистрированных сделок продажи, купли-продажи, мены, аренды объектов, помещений (прав на них), в том числе с использованием ипотечного кредитования, объем поглощенных рынком площадей, помещений, объектов; объем сделок в денежном выражении.

Ликвидность объектов:

— минимальное, максимальное, среднее за период время экспозиции проданных (сданных в аренду) и отдельно непроданных объектов/помещений и объемы выборок на вторичном рынке, темп поглощения помещений/площадей (доля проданных или сданных в аренду помещений/площадей за период) на первичном и вторичном рынке.

Структурированность (сегментация) рынка по объектам и процессам:

— типология объектов по назначению, морфотипу, юридическому статусу, классы качества объектов, структура процессов и видов деятельности на рынке.

Рейтинг информационных объектов:

— балльная (рейтинговая) оценка зон местоположения объектов, у которых отдельные характеристики не имеют количественного выражения.

Предпочтения потребителей на рынке:

— доля потребителей в спросе, предпочитающих приобрести объекты недвижимости с заданным диапазоном характеристик (распределение по предпочтительности в спросе).

Доступность объектов:

— коэффициент доступности жилья для населения, в том числе жилья различного класса для различных групп населения по доходности, в том числе с учетом возможности ипотечного кредитования и господдержки, в том числе с зачетом имеющегося жилья;

— доля населения, которой доступно жилье, в том числе жилья различного класса для различных групп населения по доходности, в том числе с учетом возможности ипотечного кредитования и господдержки, в том числе с зачетом имеющегося жилья;

— доля населения, которой доступна ипотека, в том числе для покупки жилья различного класса для различных групп населения по доходности.

Доходность объектов:

— среднерыночная доходность в сегменте рынка от рентных, дилерских, девелоперских операций.

Цикличность рынка недвижимости:

— периодичность краткосрочных, среднесрочных, долгосрочных циклов, длительность полупериода подъема и спада.

Основная часть этих показателей определяется при статистическом мониторинге сегмента рынка стандартными методами (при этом есть необходимость учитывать специфику исследуемых явлений — см. раздел 4.3), другая — требует разработки специальных методик (см. раздел 7).

3. Зарубежный опыт исследования и прогнозирования рынка недвижимости

3.1. Эволюция взглядов на проблемы прогнозирования рынков недвижимости в западной литературе до кризиса 2006–2008 гг.

Западные экономисты XX-го в. практически игнорировали рынки недвижимости как часть макроэкономики. Например, только одна статья, написанная в первой половине века Ирвином Фишером (1933), связана с рынком недвижимости, и является исследованием о дефляции долгов [21]. Стандартные учебники по макроэкономике определяли жилье как один из многих товаров потребления или вовсе не считали нужным упоминать его. В лучшем случае некоторые из теоретических и эмпирических исследований городской и жилищной экономики включали макроэкономические факторы (такие как инфляция, экономический рост, ВВП, уровень безработицы, и т. д.) в качестве внешних «контрольных переменных». Например, в 4 томах «Руководства по региональной и городской экономике» [19] только две статьи Чарльза Беккера и Эндрю Моррисона об «Урбанизации в преобразовании экономических систем» и Стивена Мэлпеззи об «Экономическом анализе рынков недвижимости в развитии и переходных экономических системах» пытались установить принципы взаимодействия между макроэкономикой и рынками жилья.