автордың кітабын онлайн тегін оқу Инвестиционная оценка проектов и бизнеса

И. Ю. Жданов, В. Ю. Жданов

Инвестиционная оценка проектов и бизнеса

Учебное пособие

![]()

Информация о книге

УДК 330.322

ББК 65.262.1

Ж42

Авторы:

Жданов И. Ю., Жданов В. Ю. – кандидаты экономических наук, лауреаты Государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий, спикеры в бизнес-школах, предприниматели, инвесторы, основатели финансового блога finzz.ru.

В книге раскрывается комплексная инвестиционная оценка проектов и бизнеса от классических подходов до современных методов. Рассматривается инвестиционная оценка по балансу через расчет более 20 коэффициентов платежеспособности и рентабельности. Даются подробные формулы расчетов по российской системе бухгалтерской отчетности.

Раскрывается инвестиционная оценка проектов по денежным потокам через дисконтирование. Рассчитываются основные показатели эффективности проектов: чистый дисконтированный доход, внутренняя норма доходности, срок окупаемости, индекс доходности и их модификации. Подробно разбирается расчет ставки дисконтирования по моделям CAPM, MCAPM, Фамы и Френча, Кархарта, Гордона, WACC, рентабельности капитала, экспертной оценки, премии за риск.

Рассматривается оценка бизнеса через капитализацию доходов, расчет экономической и акционерной добавленной стоимости, а также через расчет чистых активов.

В каждой главе представлено много практических расчетов на примере российских компаний с использованием Excel.

Книга будет полезна инвесторам, бизнес-аналитикам, специалистам в области корпоративных финансов, финансовым и инвестиционным аналитикам, финансовым менеджерам, финансовым директорам, а также научным работникам, студентам, аспирантам, преподавателям.

УДК 330.322

ББК 65.262.1

© Жданов И. Ю., Жданов В. Ю., 2019

© ООО «Проспект», 2019

Введение

Возрастающая роль инвестиций в развитии бизнеса вынуждает его искать новые способы привлечения инвестиций. Направления их использования могут быть самыми различными: расширение и модернизация производства, освоение новых технологий, развитие персонала и повышение его квалификации, осуществление производственных проектов, освоение новых продуктов, повышение экологичности, расширение рынков сбыта.

Начнем с того, что более подробно рассмотрим различные отечественные и зарубежные взгляды на понятие «инвестиция»1 (табл. 1).

Таблица 1

| Авторы | Определение понятия «инвестиция» |

| Отечественные авторы | |

| И. В. Сергеев2 | «это осуществление определенных экономических проектов в настоящем с расчетом получить доходы в будущем» |

| С. В. Валдайнер и П. П. Воробьев |

«это целенаправленное вложение на определенный срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвестора» |

| М. И. Кныш3 | «это средства (денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли или достижения социального эффекта» |

| Л. Л. Игонин | «это процесс, в ходе которого осуществляется преобразование ресурсов в затраты с учетом целевых установок инвестора – получение дохода (эффекта)» |

| Н. В. Игошин4 | «это затраты денежных средств, направленные на воспроизводство капитала, его поддержание и расширение» |

| Б. А. Колтынюк | «это долгосрочные вложения экономических ресурсов в целях создания и получения чистой прибыли в будущем, превышающей общий начальный капитал» |

| Г. П. Подшиваленко | «это совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвестора, так и положительного социального эффекта» |

| Зарубежные авторы | |

| П. Массе | «это акт обмена сегодняшнего удовлетворения определенной потребности на ожидание удовлетворить ее в будущем с помощью инвестированных благ» |

| Дж. Кейнс5 | «это часть дохода за данный период, которая не была использована для потребления, текущий прирост ценностей капитального имущества в результате производственной деятельности данного периода» |

| П. Самуэльсон и В. Нордхаус |

«это отказ от сегодняшнего потребления с целью увеличения благосостояния в будущем» |

| Л. Дж. Гитман и М. Д. Джонк | «это механизм, необходимый для финансирования роста и развития экономики страны»; «это способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную величину дохода» |

| У. Шарп, Г. Александер и Дж. Бэйли6 |

«это расставание с деньгами сегодня, чтобы получить большую их сумму в будущем» |

Анализируя определения, можно сделать вывод, что большинство авторов определяют инвестиции как связанное с риском вложение капитала с целью получения дохода в будущем. Все авторы в той или иной степени выделяют три основных параметра инвестиций: уровень их доходности, ликвидности и риска . Эффективность инвестиций определяется как соотношение доходности предприятия к первоначальным затратам и рискам, а также как степень удовлетворения целей инвестора.

Для увеличения привлечения инвестиций необходимо повышать уровень инвестиционной привлекательности компании. Инвестиционная привлекательность выступает необходимым условием для любой инвестиционной активности инвесторов, объективной характеристикой, определяющей эффективность и целесообразность инвестирования в данное предприятие.

Мы рассмотрим различные методы и подходы для оценки инвестиционной привлекательности. Начнем с инвестиционной оценки по балансу, где мы рассчитаем коэффициенты платежеспособности и рентабельности в бизнесе. Затем коснемся методик инвестиционной оценки проектов по денежным потокам, где основу составляет дисконтирование денежных поступлений. И в завершение рассмотрим подходы к оценке бизнеса.

[6] Шарп У., Александер Г., Бейли Дж. Инвестиции: учебник. М., 2003.

[5] Боди З., Кейн А., Маркус А. Дж. Принципы инвестиций. 4-е изд. / пер. с англ. М., 2004.

[2] Гаврилюк О. И. Инструменты и методы оценки инвестиционной привлекательности промышленных предприятий: дис. … канд. экон. наук. Белгород, 2010.

[1] См.: Жданов И. Ю. Рейтинговая идентификация промышленных предприятий: на примере предприятий авиационно-космического комплекса: дис. … канд. экон. наук. М., 2012.

[4] Игошин Н. В. Инвестиции. Организация управления и финансирования: учебник для вузов. 2-е изд., перераб. и доп. М., 2002.

[3] Кныш М. И., Перекатов Б. А., Тютиков Ю. П. Инвестиционный консалтинг: практикум. 2-е изд. СПб., 2002.

Глава 1. ИНВЕСТИЦИОННАЯ ОЦЕНКА ПО БАЛАНСУ

Инвестиционный анализ проектов, как правило, включает в себя оценку двух свойств: риска и доходности. Риск определяется финансовой устойчивостью проекта, а доходность – его финансовой эффективностью. Финансовую устойчивость можно определить через коэффициенты платежеспособности, а финансовую эффективность оценить через коэффициенты рентабельности, которые рассчитываются по публичному бухгалтерскому балансу.

Необходимо отметить один из важнейших законов финансово-хозяйственной деятельности: обратную зависимость между платежеспособностью и рентабельностью проекта. Если платежеспособность увеличивается, то это приводит к снижению рентабельности, и наоборот – повышение рентабельности увеличивает риск неплатежеспособности. Именно правильный баланс между этими свойствами и позволяет проектам развиваться.

Рассмотрим более подробно коэффициенты для комплексной оценки платежеспособности и рентабельности.

Оценка платежеспособности

Платежеспособность – это способность предприятия своевременно и в полном объеме погашать свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние. При снижении уровня платежеспособности увеличивается риск банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику финансового состояния предприятия.

Для погашения своих обязательств (кредитов) предприятие может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

наличия различных видов активов и их уровня ликвидности;

наличия различных видов пассивов и их степени погашения.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 год). Постоянные активы состоят из основных средств производства и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т. е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше платежеспособность.

Ранжирование активов по скорости их погашения

Высоколиквидные активы предприятия (А1) формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы предприятия (А2) относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3) входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (>12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенную продукцию и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4) являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, землю, нематериальные активы (патенты, торговые марки).

Ранжирование пассивов по срочности их погашения

В табл. 2 представлено ранжирование видов пассивов по степени их погашения: от высокой срочности погашения до долгосрочных займов, а также формулы расчета пассивов по балансу.

Таблица 2

| П1 | Наиболее срочные обязательства | Высокая срочность погашения кредиторской задолженности | П1 = стр. 1520 |

| П2 | Краткосрочные пассивы | Краткосрочные обязательства и кредиты | П2 = стр. 1550 + стр. 1510 |

| П3 | Долгосрочные пассивы | Долгосрочные займы и кредиты банка | П3 = стр. 1400 + стр. 1530 + стр. 1540 |

Анализ ликвидности баланса

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В табл. 3 представлен анализ ликвидности предприятия.

Таблица 3

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитаться по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами |

Выполнение неравенств различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается ликвидным.

Общий анализ ликвидности позволяет оценить структуру активов и пассивов. На следующем этапе производится количественная оценка ликвидности предприятия и рассчитываются коэффициенты платежеспособности.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Так, платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т. д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а следовательно, и к понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие шесть показателей:

коэффициент текущей ликвидности;

коэффициент быстрой ликвидности;

коэффициент абсолютной ликвидности;

общий показатель ликвидности;

коэффициент восстановления платежеспособности;

коэффициент утраты платежеспособности.

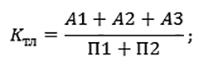

Коэффициент текущей ликвидности отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл > 2. На оптимальный уровень текущей ликвидности влияет отраслевая принадлежность предприятия и его основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента.

Коэффициент быстрой ликвидности (аналог – срочная ликвидность) показывает возможность погашения с помощью быстро ликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл > 0,7–0,8.

Коэффициент абсолютной ликвидности отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл > 0,2.

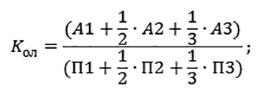

Общий показатель ликвидности показывает возможность предприятия полностью расплатиться по своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол > 1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

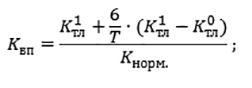

Коэффициент восстановления платежеспособности отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп > 1, что отражает возможность предприятия восстановить уровень платежеспособности в течение 6 месяцев. Если Квп < 1, то предприятие не располагает ресурсами для восстановления платежеспособности в течение 6 месяцев. К тому же данный коэффициент строится на анализе тренда по двум периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности отражает возможность ухудшения платежеспособности предприятия в течение 3 месяцев. Формула расчета данного показателя следующая: