автордың кітабын онлайн тегін оқу БУХ.1С, журнал, №4–2025

НОВОСТИ

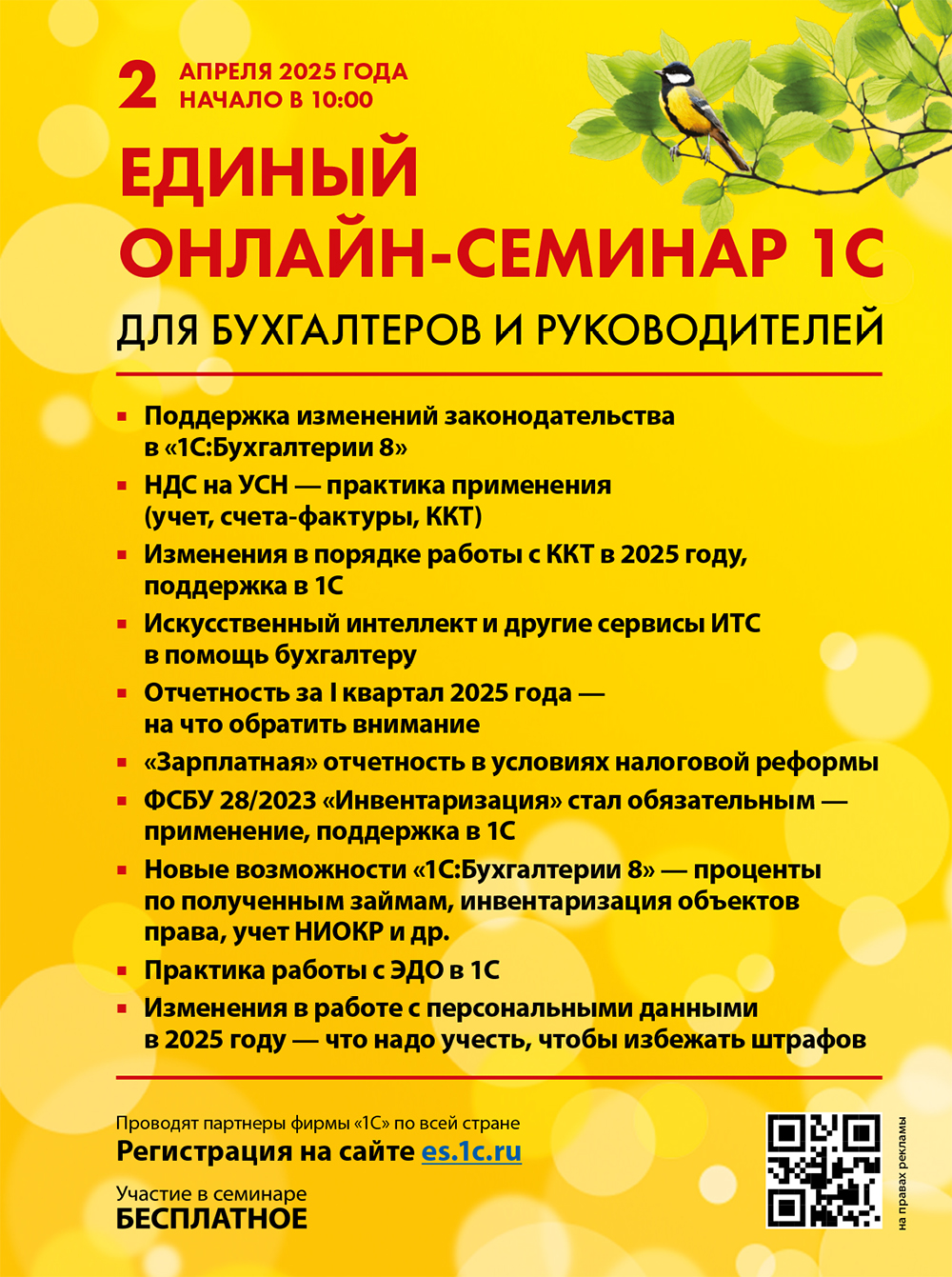

2 апреля состоится бесплатный Единый семинар 1С

Стартует новый сезон конкурса «Лучший пользователь 1С»

Изменены форматы книг покупок и продаж

Уточнены КС для декларации по УСН

Изменения в правилах маркировки и новые эксперименты

Новое в применении онлайн-касс с 1 марта

Утвержден единый электронный формат счета на оплату

Сокращен перечень оснований для проверки достоверности сведений в ЕГРЮЛ

Формат уведомления о сдаче единой декларации по налогу на имущество

Новая форма декларации по акцизам на нефтепродукты

Уточнен перечень услуг международных аэропортов со ставкой НДС 0 %

Самые последние новости

2 апреля состоится бесплатный Единый семинар 1С

Фирма «1С» приглашает в среду, 2 апреля 2025 года, на Единый семинар для бухгалтеров и руководителей.

В ходе семинара эксперты фирмы «1С» расскажут о важных изменениях законодательства с 2025 года и их поддержке в программах системы «1С:Предприятие 8»: НДС на УСН — практика применения (учет, счета-фактуры, ККТ); изменения в порядке работы с ККТ в 2025 году; искусственный интеллект и другие сервисы ИТС в помощь бухгалтеру; отчетность за I квартал 2025 в условиях налоговой реформы; ФСБУ 28/2023 «Инвентаризация», практика работы в 1С-ЭДО; изменения в работе с персональными данными (152-ФЗ).

С программой Единого семинара можно ознакомиться на сайте es.1c.ru.

Единый семинар начнется в 10:00 по местному времени. Участие бесплатное.

Подробная информация и регистрация — по ссылке es.1c.ru.

Стартует новый сезон конкурса «Лучший пользователь 1С»

Фирма «1С» объявляет о старте 2 апреля 2025 года Всероссийского конкурса «Лучший пользователь 1С».

Конкурс является преемником конкурса «Лучший пользователь 1С:ИТС», который фирма «1С» проводила 12 лет.

Соревнование проводится в двух номинациях: «Бухгалтерия организации» и «Бухгалтер-аутсорсер».

Конкурс «Лучший пользователь 1С» — это отличная возможность:

• проверить и подтянуть профессиональные знания;

• интересно и с пользой провести время;

• побороться за призы.

К участию приглашаются бухгалтеры коммерческих организаций, руководители и специалисты бухгалтерских (аутсорсинговых) компаний, бухгалтеры-аутсорсеры, бухгалтеры-фрилансеры, ИТ-специалисты, консультанты по бухгалтерскому учету и любые другие пользователи 1С.

В финале примут участие 20 лучших конкурсантов: 15 — в номинации «Бухгалтер организации» и 5 — в номинации «Бухгалтер-аутсорсер». Победители получат денежные призы и подарки.

Приз за первое место — 300 000 руб. и ноутбук.

Конкурс проводится в три этапа:

• со 2 апреля по 31 июля — отборочный тур;

• в сентябре — региональный тур (1 день, о точной дате мы сообщим дополнительно, следите за новостями на сайте thebest.1c.ru);

• финал — в октябре в г.Тюмень (поездку оплачивает фирма «1С»).

Участие бесплатное. Зарегистрироваться могут все желающие (за исключением сотрудников фирмы «1С» и фирм-франчайзи «1С») на официальном сайте конкурса «Лучший пользователь 1С» по ссылке thebest.1c.ru.

Всем участникам предоставляется полный доступ к Информационной системе 1С:ИТС (its.1c.ru).

Изменены форматы книг покупок и продаж*

ФНС России внесла изменения в электронные форматы книги покупок, книги продаж и дополнительных листов к ним, утв. приказом от 08.06.2021 № ЕД-7-26/547@ (приказ от 03.02.2025 № ЕД-7-26/69@, действует с 01.07.2025).

ФНС России в письме от 18.03.2025 № ЕА-4-26/2905@ поручила налоговым органам обеспечить прием документов по новому формату с 01.04.2025.

Напомним, указанные форматы необходимы для представления книг покупок, продаж при истребовании ИФНС документов в рамках налоговой проверки.

Уточнены КС для декларации по УСН*

В письме от 28.12.2024 № СД-4-3/14759@ ФНС России уточнила контрольные соотношения (КС) показателей для декларации по УСН, утв. приказом от 02.10.2024 № ЕД-7-3/813@, с учетом изменений законодательства — 2025, согласно которым организации и ИП, применяющие УСН, становятся плательщиками НДС и освобождаются от уплаты этого налога только в случае, если сумма доходов за предшествующий год не превысила в совокупности 60 млн руб. Также с 01.01.2025 для ИП, применяющих УСН с объектом налогообложения «доходы минус расходы», изменился порядок уменьшения единого налога на фиксированные страховые взносы (Федеральный закон от 08.08.2024 № 259-ФЗ).

Изменения в правилах маркировки и новые эксперименты*

Правительство РФ внесло поправки в правила маркировки отдельных видов технических средств реабилитации (ТСР), утв. Постановлением от 31.05.2024 № 744 (Постановление от 25.02.2025 № 221).

Нереализованные остатки ТСР, которые были произведены (ввезены) и введены в оборот до 01.10.2024, можно промаркировать до 31.08.2025 (включительно). Ранее — до 28.02.2025 (включительно).

В правила маркировки упакованной воды, утв. Постановлением Правительства РФ от 31.05.2021 № 841 (с изменениями и дополнениями), внесены изменения, которые смягчают требования к переходу на поэкземплярную прослеживаемость упакованной воды (Постановление от 28.02.2025 № 245). Переход на поэкземплярный учет планировался с 01.03.2025. Согласно поправкам, сведения в поэкземплярном формате передаются в отношении упакованной воды, произведенной с 01.03.2025. Если упакованная вода произведена до 28.02.2025 (включительно), сохраняется действующий режим передачи сведений — в рамках объемно-сортового учета.

Правительство РФ решило запустить эксперименты по маркировке отдельных видов:

• автомобильных запасных (сменных) частей — с 25.02.2025 по 28.02.2026 (Постановление от 22.02.2025 № 202);

• сладостей и кондитерских изделий, упакованных в потребительскую упаковку, — с 01.03.2025 по 31.08.2025 (Постановление от 22.02.2025 № 203).

Напомним также, что с 01.03.2025:

• установлена поэкземплярная прослеживаемость в отношении продукции в кегах, произведенной или ввезенной в РФ с указанной даты (Постановление Правительства РФ от 01.06.2024 № 746). При этом в универсальном передаточном документе указывается в том числе информация о месте осуществления деятельности (МОД);

• вступили в силу требования по обязательной проверке офлайн в рамках разрешения продаж по товарным группам (молоко и молочная продукция, антисептики, духи, шины и др.).

В «1С:Предприятии 8» поддерживается маркировка товаров в соответствии с законодательством РФ. О поддержке изменений и сроках реализации см. в «Мониторинге законодательства».

Об отражении в 1С отгрузки пива и перемещения между МОД см. здесь.

Новое в применении онлайн-касс с 1 марта

С 01.03.2025 вступили в силу поправки в Федеральный закон от 22.05.2003 № 54-ФЗ (Закон № 54-ФЗ) о применении контрольно-кассовой техники (ККТ), которые изменили правила применения онлайн-касс и порядок выдачи кассовых чеков для организаций и ИП (Федеральный закон от 08.08.2024 № 274-ФЗ, далее — Закон № 274-ФЗ).

Согласно новым нормам, пользователи ККТ могут передавать покупателям кассовые чеки, в том числе через специальный электронный сервис ФНС «Мои чеки онлайн».

В программах 1С возможность отправки чека в личный кабинет пользователя сервиса «Мои чеки онлайн» реализована давно. Каких-либо дополнительных настроек в программах в связи с принятием Закона № 274-ФЗ делать не требуется.

Также по новым правилам применять ККТ теперь нужно при расчетах с использованием СБП (система быстрых платежей).

Пользователи онлайн-касс в сфере общественного питания с 01.03.2025 должны выдавать покупателю бумажные чеки до момента расчета. В связи с этим ФНС подготовила рекомендации по формированию кассовых чеков на предприятиях общественного питания.

ФНС России до обновления внешнего программного обеспечения учетных систем общепита (3–4 месяца) поручила налоговым органам не наказывать организации и ИП сферы общепита за ошибки при применении ККТ по новым правилам (письмо от 25.02.2025 № АБ-4-20/1906@).

Обращаем внимание, новые требования Закона № 54-ФЗ поддержаны в решении «1С:Ресторан» начиная с версии 2.3.21.37 от 24.02.2025.

Новый функционал позволяет выдать кассовый чек клиенту до момента расчета. Такой чек подтверждает предстоящий прием денежных средств за оказание услуг общественного питания.

Об изменениях в применении онлайн-касс с 2025 года см. здесь.

Рекомендуем всем желающим ознакомиться с видеозаписью онлайн-лекции А.А. Сорокина (ФНС России) «Практика применения ККТ, изменения в работе с 1 марта 2025 года» — см. в 1С:ИТС на странице 1С:Лектория по ссылке its.1c.ru/lector/21056782.

Утвержден единый электронный формат счета на оплату*

ФНС России утвердила для организаций и ИП единый формат представления счета на оплату в электронной форме (приказ от 20.01.2025 № ЕД-7-26/29@, действует с 20.03.2025). Документ содержит XML-формат представления счета на оплату в электронной форме (версия 1.01).

Как ранее пояснили в ФНС, единый формат счета разработан, в частности, в целях:

• предоставления налогоплательщикам возможности реализации права на представление документов в электронной форме по телекоммуникационным каналам связи в неизменном виде;

• сокращения документооборота, времени на ведение учета и контрольных процедур;

• улучшения взаимодействия налогоплательщиков и налоговых органов.

В программах системы «1С:Предприятие 8» единый электронный формат счета на оплату поддержан давно, по проекту приказа ФНС России.

Сокращен перечень оснований для проверки достоверности сведений в ЕГРЮЛ

Приказом от 10.12.2024 № ЕД-7-14/1119@ ФНС России сократила количество оснований для проведения проверки достоверности сведений, включаемых в Единый государственный реестр юридических лиц (ЕГРЮЛ), утв. приказом от 28.12.2022 № ЕД-7-14/1268@.

Так, с 14.03.2025 адрес массовой регистрации не является основанием для проверки достоверности сведений в ЕГРЮЛ.

См. на сайте buh.ru подробнее, как ФНС проверяет сведения в ЕГРЮЛ с 14.03.2025.

Формат уведомления о сдаче единой декларации по налогу на имущество*

В письме от 14.02.2025 № БС-4-21/1511 ФНС России привела рекомендуемый электронный формат представления уведомления о порядке представления налоговой декларации по налогу на имущество организации, утв. приказом от 19.06.2019 № ММВ-7-21/311@.

Напомним, представлять такие уведомления должны организации, состоящие на учете в нескольких налоговых инспекциях в пределах одного региона по месту нахождения принадлежащих им объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость.

В уведомлении организация информирует региональное УФНС о выбранной инспекции в пределах региона, куда будет представляться единая налоговая декларация по всем объектам.

Новая форма декларации по акцизам на нефтепродукты*

Приказом от 31.01.2025 № ЕД-7-3/65@ ФНС России утвердила новую форму, формат представления и порядок заполнения декларации по акцизам на бензин, дизтопливо, моторные масла, прямогонный бензин, средние дистилляты и пр.

Необходимость внесения поправок связана в том числе с введением с 01.01.2025 новых ставок акциза в отношении прямогонного бензина и изменением порядка применения вычета акциза налогоплательщиками, имеющими свидетельство на переработку прямогонного бензина (Федеральный закон от 29.10.2024 № 362-ФЗ).

По новой форме нужно отчитываться с представления декларации по акцизам на нефтепродукты за июнь 2025 года.

Уточнен перечень услуг международных аэропортов со ставкой НДС 0 %

Правительство РФ Постановлением от 26.02.2025 № 231 (действует с 01.04.2025) внесло изменения в перечень услуг международных аэропортов, к которым применяется нулевая ставка НДС (утв. Постановлением от 10.06.2019 № 749).

В обновленной редакции перечень включает услуги:

• по обеспечению взлета, посадки и стоянки воздушных судов;

• предоставлению аэровокзала (терминала);

• обеспечению транспортной безопасности;

• наземному обслуживанию воздушных судов, пассажиров, экипажей воздушных судов, обработке багажа, грузов и почты;

• техническому обслуживанию воздушных судов.

Самые последние новости

об изменениях в учете, налогообложении и автоматизации — на сайте buh.ru

Примечание

* О сроках реализации изменений законодательства в программах «1С:Предприятие 8» см. в «Мониторинге законодательства» по ссылке v8.1c.ru/lawmonitor.

Обновления

Актуальную информацию о текущих релизах программных продуктов фирмы «1С» см. releases.1c.ru/total.

Зарегистрированные пользователи «1С:Предприятия 8», имеющие действующий договор 1С:ИТС (информационно-технологического сопровождения, its.1c.ru/db/aboutitsnew), могут получить обновления:

• в сервисе 1С:Обновление программ на портале 1С:ИТС (portal.1c.ru);

• у партнеров фирмы «1С» (см. список официальных партнеров на сайте 1c.ru/partners).

Без договора 1С:ИТС обновления предоставляются только зарегистрированным пользователям базовых версий «1С:Предприятия 8».

Подробно об условиях и вариантах поддержки см. 1c.ru/rus/support/support.htm.

Пользователи программ «1С:Предприятие 8» (кроме базовых версий) имеют право на поддержку только по линии информационно-технологического сопровождения. Подробнее о тарифах ИТС см. v8.1c.ru/its/tarify.

В стоимость продуктов включен период льготного обслуживания, которое входит в стоимость поставки. По окончании этого периода обновление программ возможно только после оформления платного договора 1С:ИТС.

Пользователи программ в сервисе «1С:Предприятие через Интернет» (1cfresh.com) получают автоматические обновления в рамках своих тарифов и всегда работают в актуальных версиях приложений, т. к. их обновление выполняет провайдер сервиса — фирма «1С».

Информацию об обновлении вашей программы «1С:Предприятие 7.7» см. в личном кабинете на сайте 1С:ИТС по ссылке its.1c.ru/update.

Обращаем ваше внимание, в силу технических ограничений в типовых конфигурациях «1С:Предприятия 7.7» невозможно реализовать все изменения законодательства начиная с 2024 года. Планируется обновлять формы регламентированной отчетности для сдачи отчетности только в 2025 году.

Также будет поддержана возможность сдачи годовой отчетности только за 2025 год, но автоматическое заполнение показателей отчетности не гарантируется. С 2026 года не планируется обновлять формы регламентированной отчетности для сдачи отчетности. Рекомендуется перейти на современные прикладные решения системы «1С:Предприятие 8». Подробнее см. в Инфописьме от 25.10.2024 № 32303 по ссылке 1c.ru/news/info.jsp?id=32303.

Технологическая платформа «1С:Предприятие» 8.3

Мобильная платформа «1С:Предприятие» 8.3

«1С:ERP Управление предприятием» 2.5

«1С:ERP. Управление холдингом» 3.1

«Управление производственным предприятием» 1.3

«Комплексная автоматизация» 2.5

«Управление холдингом» 3.2

«Управление торговлей» (ПРОФ, базовая) 11.5

«Управление нашей фирмой» (ПРОФ, базовая) 3.0

«Документооборот» (КОРП, ПРОФ) 2.1

«Документооборот КОРП» (русский и английский интерфейс) 3.0

«Документооборот КОРП» (русский и английский интерфейс) 2.1

«Документооборот государственного учреждения» 3.0

«Документооборот государственного учреждения» 2.1

«Документооборот государственного учреждения КОРП. Регион» 3.0

«Документооборот государственного учреждения КОРП. Регион» 2.1

«Деньги» 2.0

«1С:Касса» 4.0

«1С:Бухгалтерия КОРП МСФО» 3.2

«1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО» 3.2

«Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) 3.0

«1С:Гаражи» 3.0

«Зарплата и управление персоналом» (ПРОФ, КОРП, базовая) 3.1

«Зарплата и кадры государственного учреждения» (ПРОФ, КОРП, базовая) 3.1

«Бухгалтерия государственного учреждения» (ПРОФ, КОРП, базовая) 2.0

«Бухгалтерия некоммерческой организации» (ПРОФ, КОРП, базовая) 3.0

«Бюджет муниципального образования» 1.3

«Государственные и муниципальные закупки» 1.1

Изменения в применении онлайн-касс в 2025 году

В 2025 году действуют значимые изменения законодательства РФ, касающиеся организаций и предпринимателей, применяющих онлайн-кассы. По новым правилам с 01.01.2025 для организаций и ИП, применяющих УСН, которые стали плательщиками НДС и применяют ставки 5 и 7 %, эти ставки должны указываться в кассовых чеках. С 01.03.2025 значительно изменились правила применения онлайн-касс. Поправки затронули в том числе работу с онлайн-кассами на рынках, ярмарках, выставках, при выдаче кассовых чеков в общепите. Уточнен порядок регистрации и снятия с регистрации контрольно-кассовой техники (ККТ). В этой статье эксперты 1С рассказывают о наиболее важных новшествах. О поддержке изменений законодательства о применении ККТ можно узнать в «Мониторинге законодательства» по ссылке v8.1c.ru/lawmonitor/kkt.

Новые ставки НДС в кассовом чеке для упрощенцев с 2025 года

Новое в применении кассовой техники с 1 марта 2025 года

Применение онлайн-касс на рынках, ярмарках, выставках

Новые обязанности управляющих рынком компаний

Образовательные и спортивные услуги освобождены от ККТ

Передача кассового чека покупателю

Кассовые чеки в общепите

Расчеты через СБП с применением онлайн-касс

Новые правила регистрации онлайн-кассы

Дополнительное основание для снятия онлайн-кассы с регистрации

Новые ставки НДС в кассовом чеке для упрощенцев с 2025 года

С 01.01.2025 организации и предприниматели на УСН с доходом за 2024 год более 60 млн руб. становятся плательщиками НДС (кроме лиц, освобожденных от НДС) (Федеральный закон от 12.07.2024 № 176-ФЗ). Уплачивать НДС при реализации товаров (работ, услуг) упрощенцы вправе по общей ставке НДС 20 % (10 %) или по пониженной ставке 5 % (7 %). ФНС России утвердила поправки в форматы фискальных документов, утв. приказом от 14.09.2020 № ЕД-7-20/662@ (приказ от 15.11.2024 № ЕД-7-20/1038@).

Так, с 01.01.2025 реквизит «ставка НДС (тег 1199)» дополнен новыми значениями — 7 («НДС 5 %»), 8 («НДС 7 %»), 9 («НДС 5/105»), 10 («НДС 7/107»).

Кроме того, предусмотрены новые реквизиты кассового чека — «суммы НДС чека (тег 1115)», «сумма НДС чека (тег 1119)», «сумма НДС (тег 1120)».

В реквизите «суммы НДС чека (тег 1115)» упрощенцы указывают применяемую при расчете ставку НДС («НДС 5 %», «НДС 7 %», «НДС 5/105», «НДС 7/107»), а также сумму НДС по каждой ставке. Для этого предназначены реквизиты «ставка НДС (тег 1199)», «сумма НДС чека (тег 1119)», «сумма НДС (тег 1120)».

Реквизит «суммы НДС чека (тег 1115)» включается в печатный кассовый чек (БСО) в случаях расчетов между организациями и (или) ИП и может не включаться в иных случаях.

Ранее ФНС России отметила, что если разработчики к 01.01.2025 не выпустят обновленное программное обеспечение для ККТ, поддерживающее льготные ставки по НДС, то пользователи вправе продолжить формировать кассовые чеки с использованием реквизитов «сумма расчета по чеку без НДС (тег 1105)» и «сумма расчетов без НДС (тег 1183)» до выхода обновления. Сумма расчета при этом должна включать НДС по ставке 5 или 7 %. После выхода обновления для ПО пользователи должны формировать кассовые чеки с указанием пониженных ставок НДС (письмо ФНС России от 17.10.2024 № СД-4-3/11815@).

В программах системы «1С:Предприятие 8» необходимые изменения, связанные с указанием ставки НДС в чеках, реализованы.

О сроках см. в «Мониторинге законодательства» по ссылке v8.1c.ru/lawmonitor/fc33cf5f-bdf1-11ef-8cde-005056bea45e.htm.

Обратите внимание, чтобы соблюсти требования законодательства о применении ККТ, необходимо не только обновить версию программы 1С, но и установить подготовленную разработчиком ККТ обновленную прошивку на применяемую модель кассового аппарата, а также установить соответствующий интеграционный драйвер 1С.

Всем ли нужно обновлять прошивку ККТ для указания в чеках ставок НДС 5 и 7 %, что делать, если производитель ККТ не поддержал последние изменения ФФД, см. в видеозаписи онлайн-лекции от 13.03.2025 А.А. Сорокина, заместителя начальника Управления оперативного контроля ФНС России, «Практика применения ККТ, изменения в работе с 1 марта 2025 года» по ссылке its.1c.ru/lector/21056782.

Также см. видеозапись онлайн-лекции от 23.01.2025 А.А. Сорокина (ФНС России) «ККТ, ответы на частые вопросы, применение ставок 5 и 7 % на УСН» по ссылке its.1c.ru/lector/21056763. Видеозаписи доступны для просмотра всем желающим.

Новое в применении кассовой техники с 1 марта 2025 года

С 01.03.2025 правила использования онлайн-касс изменились: поправки включают особенности применения онлайн-касс на розничных рынках и ярмарках, а также при выдаче кассовых чеков в общепите. Рассмотрим подробнее эти и другие изменения (Федеральные законы от 08.08.2024 № 273-ФЗ, 274-ФЗ, 284-ФЗ, далее — Законы № 273-ФЗ, 274-ФЗ, 284-ФЗ).

ПРИМЕНЕНИЕ ОНЛАЙН-КАСС НА РЫНКАХ, ЯРМАРКАХ, ВЫСТАВКАХ

До 01.03.2025 работать без ККТ можно было при торговле на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для торговли. Исключение составляет торговля через находящиеся в этих местах магазины, павильоны, киоски, палатки, автолавки, автомагазины, автофургоны, помещения контейнерного типа и другие торговые места, аналогично обустроенные и обеспечивающие показ и сохранность товара (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, далее — Закон № 54-ФЗ в ред. до 01.03.2025).

Это правило с 01.03.2025 отменилось. С указанной даты работать без онлайн-кассы на розничном рынке, ярмарке, выставке могут торгующие в розницу организации и ИП на ЕСХН с условием, что передача товара происходит сразу. При этом продажа должна осуществляться не более чем на трех торговых местах, совокупная площадь которых (включая места хранения) не может превышать 15 кв. м (п. 2 ст. 2 Закона № 54-ФЗ). Льгота не касается тех, кто торгует с использованием автоматического устройства для расчетов (например, торговый автомат), а также продает маркированные или подакцизные товары (п.п. 8, 8.1 ст. 2 Закона № 54-ФЗ).

Кроме того, не применять онлайн-кассу вправе (п.п. 2.3, 2.4 ст. 2 Закона № 54-ФЗ):

• сельскохозяйственные потребительские кооперативы (кроме сельскохозяйственных кредитных потребительских кооперативов) при торговле в розницу, при которой передача товара происходит в момент заключения договора (с 02.09.2025 льгота отменяется) (п. 3 ст. 3 Закона № 273-ФЗ);