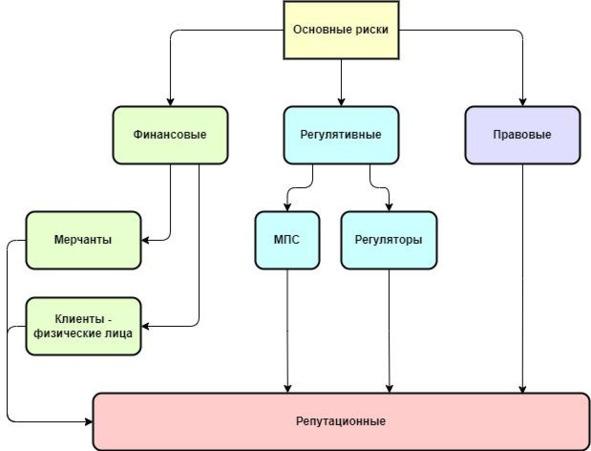

Глава 2.

Риски, исходящие со стороны клиентов — физических лиц

В этой и последующих двух главах будут показаны более детальные риски, исходящие от различных участников платежей. Данная глава начнется с рассмотрения клиентов — физических лиц. Итак, разберем подробней какие риски исходят от них.

2.1. Использование платежных реквизитов третьих лиц

Сюда входит и использование банковских карт, которые не принадлежат клиенту и взлом электронных кошельков или личного кабинета с хранящимися там денежными средствами, в том числе криптовалютой. Основная цель мошенников в этом случае заключается в незаконном обогащении с помощью чужих средств.

Для того чтобы понимать какие меры противодействия следует применять для минимизации этого вида риска следует более подробно рассмотреть природу его возникновения. Каким образом злоумышленник получает необходимые для совершения платежей данные? Основных пути два: фишинг и использование вредоносного программного обеспечения.

2.1.1. Фишинг, особенности использования

Фишинг (от англ. Fishing — рыбная ловля) — это собирательное определение, которое представляет собой разновидность социальной инженерии, другими словами, это получение критичной и значимой информации незаконным способом с целью получения последующей выгоды или прямого денежного обогащения за счет жертвы фишинга. Впервые данная техника сбора данных проявила себя в середине 90-х годов прошлого века и в настоящее время техника фишинга постоянно улучшается.

За какими данными чаще всего охотятся мошенники? Прежде всего это:

— данные банковских карт;

— логин и пароли для входа в различные личные кабинеты, в том числе в банковские и электронные кошельки;

— данные, необходимые для идентификации, паспортные данные, ФИО, дата рождения и другие;

— различные базы данных.

Существует великое множество способов получения информации, ниже будут рассмотрены наиболее популярные.

2.1.2. Электронная рассылка писем

Одна из самых ранних форм. Заключается в рассылке информации, побуждающей клиента предоставить в том или ином виде критичную информацию. Стоит отметить, что рассылка писем по электронной почте на сегодняшний день не является единственным способом коммуникации мошенника с жертвой, все чаще используются социальные сети и мессенджеры. Сложно предугадать какие новые методы и техники будут использоваться в будущем, но основы рассылки остаются всегда неизменными и состоят в следующем:

1. Привлечение внимания. В зависимости от метода исполнения используется разный подход. В электронной рассылке это, несомненно, тема письма. Название темы в стиле «Срочно», «Важно» или «Ваш счет взломан» стали давно уже не работающими, клиент становится более разборчивым и необходимо придумывать новые формулировки. Если используются социальные сети или мессенджеры, то зачастую злоумышленники стараются сперва взломать чей-то аккаунт, чтобы далее от имени знакомого или друга пройтись рассылкой по всему контактному листу. Уровень доверия знакомому или другу всегда значительно выше, чем постороннему лицу, на это и делается расчет. В данном случае начало общения может начинаться с банального «привет, как дела?» или же сразу по делу «помоги, я попал в беду». Однако, второй вариант также уходит в прошлое, мошенники стараются действовать нешаблонно и беседовать индивидуально с каждым человеком.

2. Непосредственно сам фишинг. Здесь происходит воздействие на клиента с целью получения критичных данных. Сценариев существует масса, начиная от просьб и заканчивая угрозами и шантажом. Наиболее частые из них: обращение со стороны правоохранительных органов, сотрудников финансовых организаций, организаторов различного рода лотерей и иных инвестиционно-привлекательных мероприятий. В данном случае мошенники используют знание человеческих слабостей, таких как жажда наживы и легких денег. Также применяются знания элементарной психологии, попытка внушить жертве чувство опасения за свои финансы. Независимо от сценария сам текст содержит мотивирующую к передаче данных информацию. Следует отличать рассылку текста с целью получения данных незамедлительно или вступить в переписку от рассылки текста с целью заставить клиента перейти по ссылке, скачать файл или сделать любое другое действие, способствующее скачиванию вредоносного файла. В данном пункте мы рассматриваем именно коммуникацию между мошенником и потенциальной жертвой.

Возможен вариант прикрепления к телу письма ссылки на сторонний ресурс, где от клиента требуется ввести какие-либо данные.

3. Получение данных и дальнейшее их использование в корыстных целях. Необходимо понимать, что в большинстве случаев преступники имеют четкое распределение по типу деятельности: одна группа занимается исключительно получением данных, которые можно продать. Другая занимается их применением, например покупкой с помощью ворованных данных банковских карт определенных товаров или услуг. Третья группа мошенников ответственна за реализацию и обеление средств. И, как правило, данный бизнес является международным. Кража данных может быть совершена у гражданина США лицами, проживающими на территории Румынии, а обналичивание средств будет осуществляться с предоплаченных карт на территории Германии. Еще более сложной может быть схема с использованием цифровых денег, в том числе криптовалюты.

Теперь рассмотрим основные характерные черты фишинг-письма:

— адрес отправителя содержит нелогический набор символов;

— доменное имя адреса с первого взгляда напоминает общеизвестный мировой бренд или крупную компанию, но в адресе изменена или добавлена лишняя буква или цифра;

— нестандартная доменная зона отправителя письма, принадлежность доменной зоны к какой-либо иной стране;

— отсутствие подписи или имени отправителя;

— обращение от государственных или правительственных органов с негосударственных доменных зон;

— грамматические, стилистические или синтаксические ошибки в тексте письма;

— письмо содержит файлы с нестандартным или неизвестным расширением;

— письмо отправлено от имени компании, но почта используется не корпоративная, а общедоступная (gmail, yahoo и др.);

— некачественный дизайн письма, ощущение, что письмо составили «на коленке»;

— текст на иностранном языке, чаще всего на английском, так как рассылка может быть сделана по разным странам.

Некоторые характерные фишингу признаки по содержанию письма:

— предлагается бесплатное участие в какой-либо лотерее, требуется только заполнить данные об участнике, включая персональные данные;

— обращение от старого знакомого или друга, с которым вы давно не поддерживаете никаких отношений с нестандартной просьбой, например, одолжить денег или помочь в беде;

— сообщение о том, что ваш аккаунт временно заблокирован;

— обращения от правоохранительных органов c целью заставить получателя выполнить любые действия;

— сообщение о подозрительных транзакциях с карты или со счета с прину