автордың кітабын онлайн тегін оқу Управление стоимостью компании

Т.В. Ващенко, Р.О. Восканян

Управление стоимостью компании

Учебно-методическое пособие

![]()

Информация о книге

УДК 658.14(075.8)

ББК 65.290-93я73

В23

Авторы:

Ващенко Т. В., кандидат экономических наук, доцент кафедры финансового менеджмента ФГБОУ ВО «Российский экономический университет имени Г. В. Плеханова»;

Восканян Р. О., кандидат экономических наук, доцент кафедры финансового менеджмента ФГБОУ ВО «Российский экономический университет имени Г. В. Плеханова».

В пособии излагаются основные вопросы, составляющие сущность и содержание «Управления стоимостью компании» (ценностно-ориентированного менеджмента) как учебной дисциплины и как системы управления финансово-хозяйственной деятельностью на основе концепции стоимости, — анализ понятия «стоимость», существующие подходы и методы ее оценки, выявление основных факторов стоимости, формирование системы оценочных показателей, определение возможности повышения стоимости компании, ее инвестиционной привлекательности, рыночной капитализации, обеспечивающих долгосрочный рост и устойчивое положение на рынке в интересах собственников компании.

Для более полного усвоения изложенного теоретического материала приведены материалы для практических занятий.

Данное пособие будет полезно бакалаврам и магистрам, обучающимся по направлениям 080300 «Финансы и кредит» и направлению 080100 «Экономика» федерального государственного образовательного стандарта третьего поколения.

Также может быть рекомендовано для самостоятельного изучения всем, кто связывает свою профессиональную деятельность с финансовой сферой.

УДК 658.14(075.8)

ББК 65.290-93я73

© Ващенко Т. В., Восканян Р. О., 2018

© ООО «Проспект», 2018

Предисловие

В последнее время растет важность вопросов, связанных с разработкой стратегий повышения стоимости бизнеса, определением механизмов увеличения капитализации компании, внедрением ценностно-ориентированного менеджмента как системы управления компанией в связи с получающей все большее распространение идеи управления с позиции интересов собственников. Соответственно растет и востребованность «Управления стоимостью компании» и как учебно-научной дисциплины, и как практического инструмента управления бизнесом. Концепция увеличения роста стоимости компании и рыночной стоимости ее акций, лежащая в основе многих финансовых приемов, моделей и методов данной дисциплины, берется сегодня за основу управления всеми аспектами финансово-хозяйственной деятельности.

Отличительная особенность ценностно-ориентированного менеджмента заключается в акценте на проблемах оценки эффективности управления финансово-хозяйственной деятельностью именно с позиции роста стоимости компании, в определении показателей, характеризующих рост и возможности оценки действий менеджеров с этих же позиций, выявлении ключевых факторов (драйверов) стоимости.

Современные рыночные условия, продолжающиеся финансовая глобализация и интеграция России в мировое финансовое сообщество предъявляют особые требования к содержанию и качеству образовательного процесса и уровню подготовки выпускника финансового профиля. В настоящее время российская образовательная система перешла на новый этап развития и новые стандарты обучения, основанные на компетентностном подходе и инновационных методах обучения, направленных на формирование у обучающихся необходимых знаний, умений и навыков, относящихся к области их будущей профессиональной деятельности.

Содержательная и структурная логика представления материала данного учебного пособия полностью учитывает новые подходы и требования. В нем рассматриваются наиболее актуальные и эффективные методы управления стоимостью компании в условиях рыночной экономики, основанные на последних разработках и достижениях управленческой научной мысли. Это позволяет эффективно связать теорию и практику и совершенствовать систему управления финансово-хозяйственной деятельностью российских компаний с учетом современной экономической ситуации и потребностей рынка.

Подобный подход представлен во всех разделах пособия. Первый раздел носит вводный характер и нацелен на формирование у студентов понимания сущности стоимостного управления, его базовых принципов, целей, задач и возможностей, а также различных трактовок понятия «стоимость», используемых в сегодняшней финансовой науке и практике. Здесь раскрываются теоретические основы формирования системы управления компанией на основе концепции стоимости, особенности различных современных подходов к внедрению системы стоимостного управления, рассматривается содержание этапов перехода на ценностно-ориентированный менеджмент.

На основе этих знаний в последующих главах проводится углубленное изучение проблем выбора подходов и методов оценки стоимости компании; вопросы формирования системы показателей, позволяющих корректно оценить эффективность управления с позиции роста стоимости; принципы и критерии определения ключевых факторов стоимости; приемы оценки будущих денежных потоков компании, определяющих ее ценность с точки зрения собственников. В последнем разделе рассматривается новое актуальное направление — использование опционов в качестве инструментов повышения стоимости. Все разделы учебного пособия взаимосвязаны между собой и образуют единое целое — управление стоимостью компании для магистров экономики и финансов.

Для более полного усвоения изложенного теоретического материала в каждом разделе приводятся примеры решения наиболее типичных задач. Для проверки полученных знаний даны задачи, контрольные вопросы и тесты для самостоятельного решения. Задания учебного пособия не требуют дополнительных знаний и источников информации, помимо приведенных в теоретической части.

В приложениях приводятся: список аббревиатур, используемых при изложении учебного материала; глоссарий, раскрывающий сущность основных используемых понятий; наиболее важные формулы, необходимые для решения практических задач.

Цель учебного пособия — дать характеристику наиболее важных, ключевых проблем и задач, которые встают перед руководством компании при переходе на ценностно-ориентированный менеджмент, показать сущность и возможности применения его методов и инструментов. В результате изучения учебного пособия обучающиеся должны знать: основные теории, инструменты и методы VBM-менеджмента, основные VBM-показатели; важнейшие проблемы в области управления компанией в современных условиях; уметь определять цели управления; выявлять проблемы, ставить задачи и подбирать методы их решения.

Материалы учебного пособия апробированы авторами при чтении курсов по финансовой математике и математическому обеспечению финансовых решений в Российском экономическом университете имени Г. В. Плеханова и Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации.

Введение

Управление компанией на основе концепции стоимости как наиболее эффективная система управления финансово-хозяйственной деятельностью компании в рыночных условиях, сформировавшись к концу прошлого века в зарубежных странах и получившая наибольшее развитие в США, приобретает в России все большую популярность. Внедрение ценностно-ориентированного менеджмента в российскую финансовую практику ускоряется по мере развития и совершенствования рыночных отношений, появления новых финансовых инструментов, финансовой глобализации и выхода российских компаний на международные рынки. Ведь следствием названных тенденций является все более широкое вовлечение частных и институциональных инвесторов в деятельность отдельных компаний и фондового рынка в целом, повышение их заинтересованности в стоимости компаний и их рыночной капитализации.

Для многих российских компаний управление, основанное на концепции стоимости, является важнейшим инструментом завоевания прочного положения на рынке и долгосрочного устойчивого развития. Словосочетание Value Based Management (VBM-менеджмент, ценностно-ориентированный менеджмент) стало сегодня символом применения новейших достижений в области управленческих технологий и самых современных инструментов финансового менеджмента, позволяющих эффективно планировать, контролировать и направлять деятельность компании на путь к достижению поставленных стратегических и тактических целей в интересах собственников компании.

Изучение особенностей формирования стоимости компаний и управления этим процессом является сложной задачей, предполагающей рассмотрение большого количества вопросов, связанных с различными трактовками понятия «стоимость»; выявлением взаимосвязей между конкретным видом стоимости и другими экономическими показателями и определением возможностей корректной оценки; выделением факторов роста (драйверов стоимости) и оценки возможности воздействовать на них в процессе управления, а также степени их влияния на итоговый результат.

В условиях глобальных экономических кризисов, которые становятся почти постоянным фоном, на котором приходится функционировать компаниям, вопросы, связанные с возможностью обеспечить собственникам долгосрочный устойчивый доход, становятся особенно актуальными. Признание высокой эффективности управления компанией на основе концепции стоимости в условиях рыночной экономики предопределило его востребованность как в сферах практического применения, так и на современном рынке образовательных услуг.

Раздел 1.

Стоимость компании как целевая функция управления

1.1. Сущность, базовые принципы, цели и задачи управления стоимостью компании

Разнообразие целей бизнеса предопределяет многообразие мнений по поводу того, ради чего существует конкретная компания. Осуществляя свою финансово-хозяйственную деятельность, компания может ставить перед собой различные цели в зависимости от организационно-правовой формы, сферы деятельности и ряда других факторов. Приоритет той или иной цели по-разному трактуется в рамках существующей теории компании. В целом, бизнес должен работать таким образом, чтобы обеспечивать максимальный доход его владельцам. Существуют различные области максимизации итогового результата — объемы продаж, доля рынка, величина итоговой прибыли, темпы роста активов компании и богатство ее акционеров.

Идея максимизации богатства владельцев компании упорядочивает взаимоотношение всех других целей и гарантирует, что в длительной перспективе инвесторы будут обеспечивать компанию капиталом, поддерживая ее дальнейший рост и развитие. При этом благосостояние собственников компании может увеличиваться за счет выплачиваемых дивидендов, а также роста курсовой стоимости акций. Как правило, в современной ситуации именно вторая составляющая является наиболее значимой.

Т. е., иными словами, ценность бизнеса для инвестора можно определить как ценность его будущих экономических выгод. Поэтому формально стоимость компании определяется ее способностью создавать в будущем свободные денежные потоки и уменьшать уровень риска, связанный с неопределенностью их формирования.

Как показывает практика, стоимость является наилучшим критерием деятельности компании в интересах акционеров, поскольку несет в себе максимум информации о работе компании. Способность управлять стоимостью — означает способность достигать целей корпоративной стратегии, направленной на максимизацию благосостояния собственников.

По сути, концепция управления стоимостью сводится к обеспечению непрерывного роста рыночной стоимости акций компании и, соответственно, самой компании1.

На увеличение стоимости компании оказывают влияние решения менеджмента, связанные с конкретными управленческими задачами. Стоимость бизнеса, являющаяся результатом принимаемых менеджерами решений и осуществляемых ими действий, в этой связи представляет собой целевую функцию управления, максимизация которой и есть основная задача менеджмента. Наличие стоимостной стратегии и тактики управления является при этом условием эффективной работы, так как задает вполне определенный критерий оценки результатов деятельности — рост стоимости компании.

Управление компанией на основе концепции стоимости (Value-Based Management, VBM, или ценностно-ориентированный менеджмент) — представляет собой систему управления финансово-хозяйственной деятельностью компании, целью которой является постоянное увеличение стоимости компании (рыночной стоимости ее акций) за счет осознанного воздействия менеджмента компании на основные факторы стоимости и оценки эффективности принимаемых финансово-инвестиционных решений только по критерию их влияния на итоговые показатели стоимости.

«Ценностно-ориентированный менеджмент» или «Управление стоимостью компании», можно назвать логическим продолжением и кульминацией «Финансового менеджмента», являющегося одновременно научной дисциплиной и специальной областью управления компанией. Основной целью финансового менеджмента является рост благосостояния собственников компании или, что тоже самое, рост рыночной стоимости акций компании, или, просто, рост стоимости компании. Отличительная особенность ценностно-ориентированного менеджмента заключается в акценте на проблемах оценки эффективности управления финансово-хозяйственной деятельностью именно с позиции роста стоимости компании, определении показателей, характеризующих рост и возможности оценки действий менеджеров с этих же позиций, выявлении ключевых факторов (драйверов) стоимости.

Предпосылки возникновения ценностно-ориентированного менеджмента

Стремительное развитие российского рынка последних десятилетий обуславливает рост конкуренции, которая в свою очередь ставит перед собственниками компаний вопрос о стратегическом развитии бизнеса. В этой связи наибольшее распространение получили следующие способы привлечения финансовых ресурсов на развитие: поиск дополнительных партнеров, выход на рынок капитала и публичное размещений акций на фондовой бирже.

Однако при привлечении дополнительных финансовых ресурсов необходимо проводить оценку эффективности уже реализующегося финансового менеджмента в компании. Для реализации поставленной задачи финансовой менеджер компании сталкивается с необходимости выбора итоговых показателей, позволяющих отразить эффективность всех направлений деятельности компании.

Оценку результатов деятельности компании возможно производить, используя различные показатели в зависимости от взглядов инвестора на будущее бизнеса и его интереса в нем. В XX в. произошел переход от экономического (рыночного) мышления к стоимостному, нацеленному на повышение благосостояние собственников за счет увеличения роста стоимости компании. В конце XX в. стоимостные концепции финансового менеджмента сформировались в самостоятельную научную область, получившую название ценностно-ориентированный менеджмент.

В настоящее время большинство крупнейших компаний не только за рубежом, но и в России, ставят максимизацию стоимости основной стратегической целью своей деятельности.

Практической основой стоимостных принципов является понимание того, что для акционеров (собственников) наиболее значимым критерием результативности деятельности компании является увеличение их финансового благосостояния. При этом эффективность использования имеющихся ресурсов определяется не объемом продаж, заработанной прибылью или долей рынка, а рыночной стоимостью активов, которыми они владеют.

Развитие и широкое распространение данной концепции в международной практике управления компаниями именно в последние десятилетия обусловлено следующими причинами:

• увеличение количества компаний в форме акционерных обществ (АО), что, в свою очередь, вызвало увеличение количества членов общества, являющихся акционерами как минимум одной компании. Целый ряд как юридических, так и финансово-хозяйственных преимуществ, которые имеют компании в форме АО перед организациями других форм собственности, вызвали значительное увеличение их численности именно в последние годы. Соответственно, все больше и больше людей становятся акционерами просто в силу принадлежности к штату компании в форме АО. Эти люди являются пассивными инвесторами, для них увеличение стоимости компании означает увеличение стоимости акций, которыми они владеют и, соответственно личного благосостояния;

• финансовая глобализация, развитие фондового рынка и появление большого количества разнообразных рыночных инструментов способствовали росту активности как частных, так и институциональных инвесторов, являющихся владельцами определенного портфеля акций, дали возможность инвесторам стать активными участниками мирового финансового рынка. Покупая и продавая акции или основанные на них вторичные финансовые инструменты, инвесторы могут получать доход за счет роста стоимости инвестиционного портфеля, поэтому они также напрямую заинтересованы в росте стоимости составляющих его акций;

• повышения привлекательности акций, как инструмента накопления и сбережения. Все большее количество держателей акций в различных странах рассматривают их как привлекательный инструмент накопления и сбережения средств, в том числе, как альтернативу пенсионной системе, которая во многих странах, в том числе в России не отвечает в полной мере предъявляемым к ней требованиям. Паевые инвестиционные фонды также рассматривают акции как один из наиболее привлекательных финансовых активов из-за возможности быстрого роста его стоимости.

Росту популярности VBM способствует и подтвержденный практикой факт — экономика, ориентированная на собственников (акционеров) работает лучше, наиболее конкурентоспособными компаниями, как правило, являются те, в которых главным критерием оценки качества принимаемого управленческого решения служит последующее повышение стоимости бизнеса. Это объясняется простыми соображениями — в долгосрочной перспективе компании не удастся обеспечить рост стоимости, если она не будет одновременно создавать и сохранять рабочие места, внедрять наиболее производительные ресурсосберегающие и экологически-чистые технологии, уделять внимание повышению уровня профессиональной квалификации своих сотрудников и обеспечивать им необходимую социальную поддержку.

Принципы ценностно-ориентированного менеджмента

Большинство компаний, осуществляющих свою деятельность в форме публичных акционерных обществ (ПАО), сегодня рассматривают создание стоимости для акционеров как основную цель. Стоимостные принципы управления в значительной степени могут быть полезны и для компаний любой другой формы собственности. Поэтому для менеджеров вопрос теперь заключается не в том, нужно ли внедрять в компании стоимостное управление, а в том, как это сделать максимально эффективно.

Перед руководством компании, провозгласившей стоимость ключевой целью своей деятельности, встает серьезная проблема: необходимость строить управление финансово-хозяйственной деятельностью так, чтобы разработанные стратегия и тактика как уровне всей компании, так и на уровне ее отдельных подразделений и бизнес-единиц были направлены на увеличение капитала собственников. При этом нередко возникает необходимость применения достаточно радикальных мер вплоть до полной реструктуризации.

Среди наиболее важных принципов стоимостного управления компанией можно выделить следующие.

1. При планировании и подведении итогов деятельности основным критериев результативности является созданная компанией стоимость.

2. Внедрение в процесс управления системы показателей, характеризующих создаваемую стоимость для оценки результатов деятельности и эффективности процесса управления.

3. Разработка мотивационных схем и систем поощрения менеджеров компании, имеющих в основе критерий создания стоимости для акционеров.

4. Оценка долгосрочных инвестиционных решений только на основании стоимостных критериев.

5. Наличие налаженного канала эффективного обмена информацией со всеми участниками финансово рынка для их своевременного оповещения о различных проектах компании и их перспективах с точки зрения создания стоимости.

6. Работа финансового директора и всей финансовой службы, подчиненная концепции создания стоимости.

Как правило, для большинства компаний, внедрение системы управления стоимостью на основе обозначенных базовых принципов вместо традиционной системы, где основными показателями эффективности служат, как правило показатели прибыли и рентабельности, является весьма продолжительным процессом, который проходит в несколько этапов.

1-й этап. Определение точки отсчета — оценка текущей рыночной стоимости компании

Владение инструментами и методами оценки стоимости любых финансовых инструментов и рыночных объектов и умение использовать ее результаты в качестве целевых ориентиров для принятия эффективных финансово-хозяйственных решений являются необходимым условием успешного ведения бизнеса на современном этапе развития экономики.

Для того чтобы эффективно управлять стоимостью компании, необходимо, для начала, уметь ее корректно оценивать. При этом не менее, чем итоговый результат, важен непосредственно процесс оценки, так как его анализ позволяет и выявить факторы стоимости и определить возможные действия для ее будущего роста.

В теории управления компанией на основе концепции стоимости за отправную точку определения стоимости компании принимается приведенная стоимость ее будущих доходов. Таким образом, из трех основополагающих подходов к оценке бизнеса — доходного, затратного и сравнительного, мы в дальнейшем будем пользоваться именно доходным подходом, о котором будет сказано подробнее во второй главе данного учебного пособия.

2-й этап. Разработка системы показателей VBM, ориентированных на создание стоимости

Управление компанией на основе концепции стоимости требует внедрения системы показателей, на основании которой можно добиться эффективной деятельности менеджмента именно с позиции роста стоимости и, соответственно, корректно оценивать ее возможное изменение при реализации разработанной стратегии, выполнения запланированных мероприятий.

При этом данные показатели должны характеризовать не абсолютное значение стоимости, а именно ее относительное изменение в рассматриваемом периоде, чтобы можно было оценить эффективность управления как всей компанией, так и отдельными ее подразделениями или проектами.

Главное отличие VBM-показателей показателей эффективности финансово-хозяйственной деятельности, традиционно основанных на данных бухгалтерской отчетности, заключается в том, что они должны отражать именно изменение созданной стоимости для инвесторов и собственников за рассматриваемый период. Иначе говоря, VBM-показатель должен наглядно демонстрировать, достигла ли компания запланированных результатов в плане роста стоимости и увеличения благосостояния всех заинтересованных лиц.

В связи с этим, можно определить следующие требования, предъявляемые к показателям эффективности стоимостного управления:

• адекватная характеристика изменения (создания или разрушения) стоимости компании;

• не слишком сложный расчет;

• наглядность получаемого результата и легкость его интерпретации для различных пользователей информации;

• возможность выделения факторов стоимости на основании расчета показателя;

• возможность определения вклада менеджеров компании в итоговый результат.

3-й этап. Выявление ключевых факторов (драйверов) стоимости, выбор метода их анализа и учета

Наиболее важными элементами построения эффективной системы управления стоимостью является выявление факторов, влияющих на стоимость, и определений действий, вызывающих рост стоимости.

Факторы стоимости можно классифицировать многими способами, но наиболее логичным и полезным представляется деление по направлениям деятельности. Соответственно трем аспектам деятельности компании выявляют следующие группы факторов стоимости:

• факторы операционной эффективности (объемы продаж, рентабельность деятельности, оптимизация налогообложения и т. п.);

• факторы инвестиционной эффективности (чистый приведенный доход, внутренняя норма доходности и т. п.);

• факторы финансовой эффективности (оптимизация структуры и стоимости капитала).

4-й этап. Анализ и оценка вклада различных подразделений компании в итоговую стоимость

Реализация данного этапа часто подразумевает внедрение в практику управления компанией сбалансированной системы показателей (BSC, Balanced Scorecard).

BSC рассматривает эффективность деятельности компании по четырем взаимосвязанным составляющим, отражающим все аспекты ее деятельности: финансовый, клиентский, внутренних бизнес процессов, обучения и развития.

Являясь не просто системой измерения и оценки, но, что очень важно, также и системой управления, BSC позволяет компании четко сформулировать планы на будущее и стратегию развития и воплотить их в реальные действия. Она обеспечивает обратную связь между внутренними бизнес-процессами и внешними показателями, необходимую для повышения стратегической эффективности и достижения желаемых результатов в плане обеспечения роста стоимости компании.

5-й этап. Разработка эффективной системы контроля над деятельностью компании, вознаграждения и поощрения менеджеров с позиции роста стоимости

Эффективная система вознаграждения и поощрения является одним из наиболее мощных рычагов, с помощью которых можно ориентировать сотрудников компании на всех уровнях на деятельность, обеспечивающую создание стоимости. При этом очень важными элементами данной системы является как корректная оценка вклада отдельного сотрудника в создание стоимости, так и определение адекватного вознаграждения.

При этом необходимыми условиями являются осознание каждым стратегических и тактических целей компании и общая ориентация на создание стоимости, как основную цель деятельности.

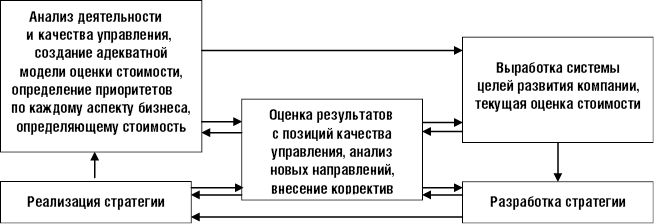

Процесс создания стоимости представляет собой непрерывную и возобновляющуюся последовательность стратегических и тактических решений. Примерная схема управления процессом создания стоимости приведена на рис. 1.1.

Рис. 1.1. Механизм управления процессом создания стоимости

1.2. Виды стоимости и цели оценки компании

Что же представляет собой стоимость компании, являющаяся в соответствии с идеями ценностно-ориентированного менеджмента, и ключевым показателем эффективности деятельности компании и мерилом благосостояния ее собственников? Существует два отдельных аспекта деятельности, в рамках каждого из которых проводится оценка стоимости компании, которая может трактоваться по-разному в зависимости от субъектов оценки и поставленных целей:

• оценочная деятельность. Подразумевается оценка любого объекта с целью его продажи или покупки (таким образом можно оценивать недвижимость, ценные бумаги, отдельные активы, компании целиком)2;

• управленческая деятельность. Определение стоимости компании осуществляется с целью оценки эффективности деятельности менеджмента, выявления потенциала дальнейшего роста и разработки стратегии дальнейшего развития в интересах собственников компании.

От цели оценки зависят вид стоимости, а также подходы и методы ее оценки.

Существует много различных видов стоимости, соответствующих различным целям оценки. В качестве цели может выступать:

• определение факторов, влияющих на стоимость и повышение эффективности текущего управления компанией;

• реструктуризация компании. Рыночная оценка стоимости бизнеса необходима в случае его ликвидации, приобретения или поглощения других компаний, либо выделения отдельных компаний из состава материнской компании;

• определение стоимости бизнеса при его покупке или продаже целиком, или отдельными частями;

• определение справедливой стоимости различных ценных бумаг в случае их покупки или продажи на фондовом рынке;

• определение кредитоспособности компании и стоимости активов, которые будут выступать в качестве обеспечения кредита;

• страхование имущества компании, в процессе которого появляется необходимость оценки стоимости активов для расчета сумм возможного убытка и сумм страхового покрытия;

• налогообложение объекта оценки и т. п.

В табл. 1.1 представлена классификация возможных целей оценки в зависимости от субъектов, заинтересованных в оценке компании.

Таблица 1.1

Классификация целей оценки компании со стороны различных субъектов оценки3

|

Субъект оценки |

Цели оценки |

| Компания как юридическое лицо |

— оценка эффективности управления компанией; — разработка планов развития компании; — составление объединительных и разделительных балансов при реструктуризации; — оценка целесообразности покупки других компаний; — оценка эффективности реализуемых инвестиционных проектов |

| Собственник |

— выбор варианта распоряжения собственностью; — обоснование цены купли-продажи бизнеса или его доли |

| Кредитные учреждения |

— проверка финансовой дееспособности заемщика; — определение размера ссуды, выдаваемой под залог |

| Страховые компании |

– установление размера страхового взноса; – определение суммы страховых выплат |

| Фондовые биржи |

– расчет конъюнктурных характеристик; Проверка обоснованности котировок ценных бумаг |

| Инвесторы |

Оценка целесообразности инвестиционных вложений. Определение допустимой цены покупки компаний с целью включения его в инвестиционный проект |

| Государственные органы |

Подготовка компании к приватизации. Определение облагаемой базы для различных видов налогов. Установление выручки от принудительной ликвидации через процедуру банкротства. Оценка для судебных целей |

Цель оценки обуславливает выбор вида стоимости.

Необходимо всегда иметь в виду, что стоимость является не абсолютно точным фактом, а мнением оценщика о ценности объекта в заданный момент времени в соответствии с выбранным видом стоимости и методом ее оценки.

Существуют различные классификации стоимости.

В соответствии с Федеральными стандартами оценки (ФСО № 2) выделяют четыре вида стоимости объекта оценки в зависимости от целей процесса оценки:

• рыночная;

• инвестиционная;

• ликвидационная;

• и кадастровая.

Обоснованная рыночная стоимость представляет собой наиболее часто используемую денежную характеристику бизнеса. «При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства»4. При этом в ФСО № 2 оговариваются следующие условия:

• и продавец, и покупатель не подвергаются принуждению совершить сделку, связанную с куплей-продажей бизнеса;

• обе стороны примерно одинаково информированы относительно основных факторов, влияющих на величину сделки;

• и та, и другая стороны одинаково мотивированы — каждая сторона стремится к максимизации собственной выгоды от сделки;

• объект оценки представлен на открытом рынке посредством публичной оферты, типичной для подобных объектов оценки;

• платеж за объект оценки выражен в денежной форме.

• Рыночная стоимость определяется оценщиком, в частности, в следующих случаях:

• при изъятии имущества для государственных нужд;

• при определении стоимости размещенных акций общества, приобретаемых обществом по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества;

• при определении стоимости объекта залога, в том числе при ипотеке;

• при определении стоимости не денежных вкладов в уставный (складочный) капитал;

• при определении стоимости имущества должника в ходе процедур банкротства;

• при определении стоимости безвозмездно полученного имущества и др.

Инвестиционная стоимость — это оценка стоимости бизнеса, получаемая в расчете на запросы конкретного инвестора. Согласно ФСО № 2 «при определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки»5.

Инвестиционная стоимость не совпадает с рыночной стоимостью, прежде всего, потому, что у различных инвесторов различаются представлениями о доходности конкретных инвестиций и связанного с ними уровня риска. Ожидания конкретного инвестора о размере будущего дохода от капитала, вложенного в тот или иной бизнес могут отличаться от среднерыночных условий доходности как в большую, так и в меньшую стороны. Инвестиционная стоимость также зависит и от общей привлекательности возможных вложений, например, бизнес в условиях льготного налогообложения более привлекателен для инвестора, чем при обычном налоговом режиме.

Таким образом, влияние внешних факторов (дающих в совокупности определенный синергетический эффект для конкретного покупателя) тем или иным образом влияет на инве

...