автордың кітабын онлайн тегін оқу Зарубежное банковское право (банковское право Европейского Союза, Франции, Швейцарии, Германии, США, КНР, Великобритании). Учебное пособие

ЗАРУБЕЖНОЕ БАНКОВСКОЕ ПРАВО.

БАНКОВСКОЕ ПРАВО ЕВРОПЕЙСКОГО СОЮЗА, ФРАНЦИИ, ШВЕЙЦАРИИ, ГЕРМАНИИ, США, КНР, ВЕЛИКОБРИТАНИИ

Учебное пособие

Ответственный редактор

доктор юридических наук,

профессор Л. Г. Ефимова

Информация о книге

УДК 347.4/.5

ББК 67.404.2

З-35

Авторский коллектив:

Ефимова Л. Г., д-р юрид. наук, профессор, почетный работник высшего профессионального образования, заведующая кафедрой банковского права Московского государственного юридического университета им. О. Е. Кутафина (МГЮА) — гл. 1, § 1–3; гл. 2, § 1–3; гл. 3, § 2–3; гл. 4, § 1–3; гл. 5, § 1–3; гл. 6, § 1–3; гл. 7, § 1–3; гл. 8, § 2–3; гл. 9, § 1–3; гл. 10, § 2–3; гл. 11, § 1–2; гл. 12, § 1; Иванов О. М., канд. юрид. наук, ст. преподаватель кафедры банковского права Московского государственного юридического университета им. О. Е. Кутафина (МГЮА), старший вице-президент АО «Альфа-банк» — гл. 1, § 4, 7; гл. 2, § 4, 7; гл. 3, § 4, 7; гл. 4, § 4, 7; гл. 5, § 4, 7; гл. 6, § 4, 7; гл. 7, § 5, 8; гл. 8, § 4, 8; гл. 9, § 4, 7; гл. 10, § 4, 7; гл. 11, § 4; Лауэ К. (Carolin Laue), судья Федеральной земли Саксонии, ФРГ — гл. 3, § 1; гл. 8, § 1, 5; Петрова Г. В., д-р юрид. наук, профессор, профессор кафедры административного и финансового права Московского государственного института международных отношений (Университета) МИД России — гл. 10, § 1; Гаряева Е. Ю., канд. юрид. наук, руководитель Службы внутреннего контроля «Мерседес-Бенц Банк Рус» ООО — гл. 12, § 3; Ситник А. А., канд. юрид. наук, доцент кафедры финансового права, директор Института финансового и банковского права Московского государственного юридического университета им. О. Е. Кутафина (МГЮА) — гл. 1, § 5; гл. 2, § 5; гл. 3, § 5; гл. 4, § 5; гл. 5, § 5; гл. 6, § 5; гл. 7, § 6; гл. 8, § 6; гл. 9, § 5; гл. 10, § 5; гл. 11, § 3; Хубер И. Г. (Irina Gächter Huber), lic. iur, научный работник кафедры профессора Нобеля: швейцарское и интернациональное коммерческое и финансовое право, Университет Цюриха, юрист адвокатской конторы «Nobel & Hug», Цюрих, Швейцария, лиценциат права — гл. 7, § 4; гл. 12, § 2; Бажанов П. В., партнер компании SBF Group — гл. 1, § 6 (совм. с Михеевой И. Е.); гл. 2, § 6 (совм. с Михеевой И. Е.); гл. 3, § 6 (совм. с Михеевой И. Е.); гл. 4, § 6 (совм. с Михеевой И. Е.); гл. 5, § 6 (совм. с Михеевой И. Е.); гл. 6, § 6 (совм. с Михеевой И. Е.); гл. 7, § 7 (совм. с Михеевой И. Е.); гл. 8, § 7 (совм. с Михеевой И. Е.); гл. 9, § 6 (совм. с Михеевой И. Е.); гл. 10, § 6 (совм. с Михеевой И. Е.); Михеева И. Е., канд. юрид. наук, ст. преподаватель кафедры банковского права Московского государственного юридического университета им. О. Е. Кутафина (МГЮА) — гл. 1, § 6 (совм. с Бажановым П. В.); гл. 2, § 6 (совм. с Бажановым П. В.); гл. 3, § 6 (совм. с Бажановым П. В.); гл. 4, § 6 (совм. с Бажановым П. В.); гл. 5, § 6 (совм. с Бажановым П. В.); гл. 6, § 6 (совм. с Бажановым П. В.); гл. 7, § 7 (совм. с Бажановым П. В.); гл. 8, § 7 (совм. с Бажановым П. В.); гл. 9, § 6 (совм. с Бажановым П. В.); гл. 10, § 6 (совм. с Бажановым П. В.).

Ответственный редактор – доктор юридических наук, профессор, почетный работник высшего профессионального образования, зав. кафедрой банковского права Московского государственного юридического университета им. О. Е. Кутафина (МГЮА) Л. Г. Ефимова.

Учебное пособие подготовлено преподавателями кафедры банковского права и кафедры финансового права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА), Московского государственного института международных отношений (Университета) МИД России, практическими работниками, иностранными исследователями. В учебном пособии излагаются все темы курса «Зарубежное банковское право», «Банковское право РФ и зарубежных стран», которые преподаются в Московском государственном юридическом университете имени О. Е. Кутафина (МГЮА). Главы работы посвящены основным вопросам создания и функционирования банковских систем основных зарубежных стран и порядка осуществления банковских операций. Авторы уделили особое внимание не только основным теоретическим проблемам отрасли, но и наиболее актуальным вопросам правоприменительной практики.

Законодательство приводится по состоянию на июнь 2015 г.

Настоящее издание рассчитано на студентов бакалавриата, магистратуры, обучающихся по дисциплине «Зарубежное банковское право», студентов магистратуры, обучающихся по дисциплине «Банковское право РФ и зарубежных стран», аспирантов, научных и практических работников, всех лиц, интересующихся банковским правом.

УДК 347.4/.5

ББК 67.404.2

© Коллектив авторов, 2015

© ООО «Проспект», 2015

ВВЕДЕНИЕ

Банковское право регулирует общественные отношения, складывающиеся в процессе функционирования банковской системы и осуществления банковской деятельности. В России оно является сравнительно «молодой» отраслью права, что объясняет высокий интерес специалистов к правовому регулированию банковской деятельности в «сложившихся» правопорядках. В Московском государственном юридическом университете имени О. Е. Кутафина (МГЮА) дисциплины «Зарубежное банковское право», «Банковское право РФ и зарубежных стран» изучаются студентами Института финансового и банковского права с 2010 г. Кроме того, дисциплину «Банковское право РФ и зарубежных стран» изучают студенты магистратуры. В процессе усвоения учебного материала студенты должны ознакомиться с законодательством, доктриной и судебной практикой зарубежных стран.

Дисциплина «Банковское право РФ и зарубежных стран» представляет собой сравнительно-правовой курс банковского права, в ходе которого студенты должны ознакомиться с основными правилами правового регулирования банковской деятельности в Европейском союзе, Франции, Швейцарии, Германии. В курсе «Зарубежное банковское право» основное внимание уделено изучению законодательства, доктрины и судебной практики зарубежных стран.

Учитывая, что в Российской Федерации отсутствуют аналогичные издания комплексного характера, отражающие современное состояние банковского права зарубежных стран, ведущими учеными и специалистами в области банковского права России, с привлечением иностранных юристов, было проведено настоящее исследование.

В отличие от других аналогичных работ, предлагаемое учебное пособие содержит подробный анализ правового регулирования по каждой банковской операции в отдельности по каждому изученному правопорядку. В настоящей работе отражен весь спектр правового регулирования банковской деятельности в зарубежных странах. Книга построена таким образом, что каждая тема содержит отдельные параграфы, посвященные правовому регулированию банковской деятельности в Европейском союзе, Франции, Швейцарии, Германии, США, КНР и Великобритании. Изложение материала дано в сравнении с соответствующими институтами российского банковского права. В книге широко представлены теоретические конструкции, разработанные в иностранной доктрине, в сравнении с соответствующими конструкциями, существующими в российской доктрине.

Вместе с тем авторы приняли решение не дублировать многочисленные российские учебники по банковскому праву России. Поэтому российское законодательство о банках и банковской деятельности в учебном пособии представлено недостаточно. Для полного усвоения учебного материала студентам рекомендуется одновременно изучать банковское право России по книге: Банковское право: учебник для бакалавров / под ред. Л. Г. Ефимовой и Д. Г. Алексеевой. М., 2014.

Аналогичные работы по иностранному банковскому праву вышли уже достаточно давно, а настоящая работа опирается на современное иностранное законодательство, действующее на момент ее подготовки. Авторами в основном использовалась последняя изданная в зарубежных странах литература по банковскому праву. Нормативные акты проверялись на контрольность с использованием сайтов иностранных банковских надзорных органов, информационной базы нормативных актов Европейского союза и т. п.

Структура и содержание книги соответствуют учебным программам Московского государственного юридического университета имени О. Е. Кутафина (МГЮА). Поэтому настоящее учебное пособие может быть использовано в учебном процессе по дисциплинам «Банковское право РФ и зарубежных стран» и «Зарубежное банковское право».

Учитывая серьезную научную проработанность материала, настоящая работа может быть использована в учебном процессе не только студентами бакалавриата и магистратуры, но также аспирантами и докторантами в процессе подготовки ими соответствующих диссертаций.

Учебное пособие может быть использовано не только студентами, изучающими право. Авторы надеются, что проведенное ими исследование будет полезно также для сотрудников российских кредитных организаций, адвокатов, лиц, участвующих в законопроектной деятельности, а также для любых читателей, интересующихся иностранным банковским правом.

Ответственный редактор

доктор юридических наук,

профессор

Л. Г. Ефимова

СПИСОК СОКРАЩЕНИЙ

1. Годовая эффективная процентная ставка (taux annuel effectif global) — TAEG.

2. Европейская система центральных банков — ЕСЦБ.

3. Центральный банк Европейского союза, Европейский центральный банк — ЕЦБ.

4. Российская Федерация — РФ.

5. Европейский союз — ЕС.

6. Европейский экономический валютный союз — ЕЭВС.

7. Договор о функционировании Европейского союза, действующий в редакции Лиссабонского договора 2007 г., — ДФЕС.

8. Федеральный закон о Национальном швейцарском банке, принятый Федеральной ассамблеей Швейцарской Конфедерации 3 октября 2003 г. (Loi fédérale sur la Banque nationale), — LBN.

9. Швейцарский национальный банк — ШНБ.

10. Федеральный закон Швейцарии о Национальном швейцарском банке, принятый Федеральной ассамблеей Швейцарской Конфедерации 3 октября 2003 г. (Loi fédérale sur la Banque nationale), — LBN.

11. Федеральный закон Швейцарии о банках и сберегательных кассах, принятый Федеральной ассамблеей Швейцарской Конфедерации 8 ноября 1934 г., — LB.

12. Закон Швейцарии от 22 июня 2007 г. о Федеральном управлении по надзору на финансовых рынках (Lois sur l’Autorité fédérale de surveillance des marchés financiers) — LFINMA.

13. Федеральный закон Швейцарии от 3 октября 2008 г. о посреднических ценных бумагах — LTI.

14. Денежный и финансовый кодекс Франции (Le code monétaire et financier de la France), обнародован Одоннансом № 2000-1223 от 14 декабря 2000 г., ратифицирован Законом № 2003-591 от 2 июля 2003 г. и Декретом № 2005-1007 от 2 августа 2005 г. — ДФК.

15. Германское гражданское уложение (Германский гражданский кодекс, Bürgerliches Gesetzbuch)1, опубликовано 18 августа 1896 г., вступило в силу 1 января 1900 г. Новая редакция опубликована 2 января 2002 г., вступила в силу 1 января 2002 г. — BGB.

16. Закон о Федеральном банке Германии (Центральном банке), опубликован 26 июля 1957 г. Текущая редакция опубликована 22 октября 1992 г., вступила в силу 1 ноября 1992 г. (Gesetz über die Deutsche Bundesbank vom 22. Oktober 1992) — BBankG.

17. Закон о Федеральном ведомстве финансового надзора, опубликован 22 апреля 2002 г., вступил в силу с 26 апреля 2002 г. [Gesetz über die Bundesanstalt für Finanzdienstleistungsaufsicht (Finanzdienstleistungsaufsichtsgesetz) vom 22. April 2002] — FinDAG.

18. Закон о надзоре в сфере платежных услуг, опубликован 25 июня 2009 г., основные положения вступили в силу 31 октября 2009 г. [Gesetz über die Beaufsichtigung von Zahlungsdiensten (Zahlungsdiensteaufsichtsgesetz) vom 25. Juni 2009] — ZAG.

19. Закон о кредитном деле, опубликован 5 декабря 1934 г., вступил в силу 1 января 1935 г. Новая редакция опубликована 10 июля 1961 г., вступила в силу 1 января 1962 г. Текущая редакция опубликована 9 сентября 1998 г. [Gesetz über das Kreditwesen (Kreditwesengesetz) vom 9. September 1998] — KWG.

20. Automatic teller machine (банкомат) — ATM.

21. Certificate of Deposit (сертификат депозита) — CD.

22. Code of Federal Regulations (Кодекс федеральных правил) — CFR.

23. International Banking Facilities (система международных банковских зон с льготным режимом) — IBF.

24. United States Code (Кодекс Соединенных Штатов) — USC.

25. Соединенные Штаты Америки (United States of America) — США.

26. Единообразный торговый кодекс (Uniform Commercial Code) — ЕТК.

27. Унифицированный трастовый кодекс (Uniform Trust Code) — УТК.

28. Федеральный резервный банк (Federal Reserve Bank) — ФРБ.

29. Федеральная резервная система (Federal Reserve System) — ФРС.

30. Китайская Народная Республика — КНР.

31. Всекитайское собрание народных представителей — ВСНП.

32. Постоянный комитет Всекитайского собрания народных представителей — ПК ВСНП.

33. Государственный совет Китайской Народной Республики (Госсовет) — Госсовет КНР.

34. Государственный комитет по развитию и реформе КНР — ГКРР.

35. Комиссия по регулированию банковской деятельности Госсовета КНР — КРБД.

36. Пленум Центрального комитета Коммунистической партии Китая — ЦК КПК.

37. Китайский центр по анализу и мониторингу противодействия отмыванию денег — Центр.

38. Комиссия по регулированию рынка ценных бумаг Китая — КРРЦБ.

39. Местные собрания народных представителей — СНП.

40. Общие положения гражданского права КНР от 12 апреля 1986 г. — Общие положения гражданского права КНР.

41. Уголовный кодекс КНР от 6 июля 1979 г. — УК КНР.

42. Уголовный процессуальный кодекс КНР от 7 июля 1979 г. — УПК КНР.

43. Гражданский процессуальный кодекс КНР от 8 марта 1982 г. — ГПК КНР.

44. Административный процессуальный кодекс КНР от 4 апреля 1989 г. — Административный процессуальный кодекс КНР.

45. Закон КНР «О компаниях» от 29 декабря 1993 г. — Закон КНР о компаниях.

46. Закон КНР «О Народном банке Китая» от 18 марта 1995 г. — Закон КНР о Народном банке Китая.

47. Закон КНР «О коммерческих банках» от 10 мая 1995 г. — Закон КНР о коммерческих банках.

48. Закон КНР «О платежных инструментах (векселях)» от 10 мая 1996 г. — Закон КНР о векселях.

49. Закон КНР «О договорах» от 15 марта 1999 г. — Закон КНР о договорах.

50. Закон КНР «О вещных правах» от 16 марта 2007 г. — Закон КНР о вещных правах.

51. Закон КНР «О банковском регулировании (надзоре)» от 27 января 2003 г. — Закон КНР о банковском регулировании.

52. Закон КНР «О противодействии отмыванию денег» от 31 октября 2006 г. — Закон КНР о противодействии отмыванию денег.

53. Закон КНР «О таможне» от 22 января 1987 г. — Закон КНР о таможне».

54. Закон КНР «Об административном контроле» от 9 мая1997 г. — Закон КНР об административном контроле.

55. Закон КНР «О ревизии» от 31 августа 1994 г. — Закон КНР о ревизии.

56. Закон КНР «О ценных бумагах» от 27 октября 2005 г. — Закон КНР о ценных бумагах.

57. Закон КНР «О страховании» от 30 июня 1995 г. — Закон КНР о страховании.

58. Закон КНР «Об управлении сбором налогов» от 4 сентября 1992 г. — Закон КНР об управлении сбором налогов.

59. Инструкция по применению Временного положения «О наличных денежных средствах» от 23 сентября 1988 г. (Уведомление Народного банка Китая № 288-1988) — Инструкция по наличным денежным средствам.

60. Инструкция по применению Правил регулирования банковских расчетных счетов в юанях жэньминьби от 19 января 2005 г. (Уведомление Народного банка Китая № 16-2005) — Инструкция по банковским расчетным счетам.

61. Положение «О регулировании сбережений» от 11 декабря 1992 г. (Постановление Госсовета КНР № 107) — Положение «О регулировании сбережений».

62. Положение «О валютном контроле» от 29 января 1996 г. (Постановление Госсовета КНР № 193) — Положение «О валютном контроле».

63. Положение «Об административных и дисциплинарных наказаниях за финансовые правонарушения» от 22 февраля 1999 г. (Постановление Госсовета КНР № 260) — Положение «Об административных и дисциплинарных наказаниях за финансовые правонарушения».

64. Положение «О регулировании работы финансовых организаций по содействию в предоставлении информации, замораживании (аресте) и списании денег» от 15 января 2002 г. (Уведомление Народного банка Китая № 1-2002) — Положение о содействии.

65. Положение «О регулировании банков с иностранным капиталом» от 11 ноября 2006 г. (Постановление Госсовета № 478) — Положение «О регулировании банков с иностранным капиталом».

66. Положение «О работе банковских финансовых организаций по содействию органам народной прокуратуры, органам общественной безопасности и органам государственной безопасности в предоставлении информации и замораживании (аресте)» от 29 декабря 2014 г. (Уведомление Комиссии по регулированию банковской деятельности № 53-2014) — Уведомление № 53-2014.

67. Временное положение «О наличных денежных средствах» от 8 сентября 1988 г. (с изм. от 8 января 2011 г.) (Постановление Госсовета КНР № 12) — Временное положение «О наличных денежных средствах».

68. Общие положения кредитования, утвержденные Приказом Народного банка Китая от 28 июня 1996 г. № 2-1996 — Общие положения кредитования.

69. Правила расчетов по аккредитиву в пределах КНР от 1 августа 1997 г. (Уведомление Народного банка Китая № 265-1997) — Правила расчетов по аккредитиву.

70. Правила платежей и расчетов от 19 сентября 1997 г. (Уведомление Народного банка Китая № 393-1997) — Правила платежей и расчетов.

71. Правила регулирования депозитов организаций в юанях жэньминьби от 15 ноября 1997 г. (Уведомление Народного банка Китая № 485–1997) — Правила регулирования депозитов организаций в юанях жэньминьби.

72. Правила регулирования деятельности в сфере банковских карт от 5 января 1999 г. (Уведомление Народного банка Китая № 17-1999) — Правила банковских карт.

73. Правила регулирования банковских расчетных счетов в юанях жэньминьби от 10 апреля 2003 г. (Приказ Народного банка Китая № 3-2003) — Правила о банковских расчетных счетах.

74. Правила регулирования идентификации клиентов и хранения идентификационных материалов и материалов об операциях финансовыми организациями от 21 июня 2007 г. (Приказ Народного банка Китая, Комиссии по регулированию банковской деятельности, Комиссии по регулированию рынка ценных бумаг и Комиссии по регулированию страховой деятельности № 2-2007) — Правила идентификации.

75. Уведомление Народного банка Китая № 17-2011 от 21 января 2011 г. «О выполнении банковскими финансовыми организациями работы по защите финансовых данных физических лиц» — Уведомление № 17-2011.

76. Ассоциация иностранных банков (Association of Foreign Banks) — AFB.

77. Британская банковская ассоциация (British Bankers’ Association) — BBA.

78. Инструкции по ведению банковского бизнеса (Banking: Conduct of Business Sourcebook) — BCOBS.

79. Инструкция по бизнесу на финансовом рынке (Conduct of Business Sourcebook) — COBS.

80. Управление по регулированию финансового поведения (Financial Conduct Authority) — FCA.

81. Служба финансового омбудсмена (Financial Ombudsman Service) — FOS.

82. Комитет по финансовой политике Банка Англии (Financial Policy Committee) — FPC.

83. Управление регулирования финансовых услуг (бывший британский мегарегулятор финансового рынка) (Financial Service Authority) — FSA.

84. Схема компенсаций для клиентов финансовых организаций (Financial Services Compensation Scheme) — FSCS.

85. Закон о финансовых услугах и рынках 2000 г. — FSMA 2000.

86. Лондонская ассоциация инвестиционных банков (London Investment Banking Association) — LIBA.

87. Ассоциации кредитного рынка (Loan Market Association) — LMA.

88. Лондонская ассоциация денежного рынка (London Money Market Association) — LMMA.

89. Инструкции по ипотечному и жилищному кредитованию (Mortgage and Home Finance: Conduct of Business Sourcebook) — MCOB.

90. Оборотный депозитный сертификат (negotiable certificate of deposit) — NCD.

91. Министерство торговли (Office of Fair Trading) — OFT.

92. Управление пруденциального регулирования (Prudential Regulation Authority) — PRA.

93. Управление по регулированию платежной системы — PSR.

94. Принцип единого клиента (Single Customer View) — SCV.

95. Британская платежная администрация (UK Payments Administration Ltd) — UKPA.

[1] Некоторые германские юристы полагают, что термин «Германское гражданское уложение» не является точным переводом их основного кодифицированного гражданско-правового акта. Точный перевод — «Германский гражданский кодекс». Однако в российской доктрине сложилось историческое словоупотребление: основной гражданско-правовой кодифицированный акт Германии всегда называли Германским гражданским уложением. Это связано с особенностями дореволюционного перевода названия этого акта на русский язык. Поэтому в дальнейшем будет употребляться термин BGB, Германское гражданское уложение или Германский гражданский кодекс как равноценные.

Глава 1.

ПОНЯТИЕ, СОДЕРЖАНИЕ И ИСТОЧНИКИ БАНКОВСКОГО ПРАВА ЗАРУБЕЖНЫХ СТРАН

§ 1. Понятие, содержание и источники банковского права Европейского союза2

Процесс глобализации, происходящий в мире, представляет собой явление, которое приводит не только к исчезновению национальных границ, но и к интеграции мировой экономики. Интеграция финансовых рынков влечет за собой процессы конвергенции в сфере банковского права. Банковское право разных стран все больше приобретает сходные черты, но этот процесс не сводится только к достижению «одинаковости» в банковском праве различных государств — членов ЕС. Он подошел к этапу создания Европейского банковского союза, что предполагает единую для ЕС систему регулятивных правил (rule-book) с единым регулятором в лице Европейского банка, единую систему страхования банковских вкладов и «резолюции» (т. е. реструктуризации и ликвидации) проблемных банков3.

История банковского права Европейского союза начинается с заключения в Риме 25 марта 1957 г. договора между ФРГ, Францией, Италией, Бельгией, Нидерландами и Люксембургом, который заложил основы Европейского экономического сообщества (Римский договор). Указанный договор неоднократно изменялся и дополнялся. Наиболее важными международными договорами, которые кардинально изменили принципы созданного европейскими государствами союза, являются Маастрихтский договор 1992 г. и Лиссабонский договор 2007 г. В результате многочисленных изменений, дополнений, а также заключения новых договоров образовалось два международных акта, которые в настоящее время считаются учредительными документами Европейского союза:

— Договор о Европейском союзе, подписанный 7 февраля 1992 г.4 в Маастрихте (называемый Маастрихтским договором), который действует в настоящее время в редакции Лиссабонского договора5;

— Договор о функционировании Европейского союза (ДФЕС)6, действующий в редакции Договора о внесении изменений в Договор о Европейском союзе и Договор об учреждении Европейского сообщества (Лиссабонский договор), который был подписан на саммите ЕС 13 декабря 2007 г.7

Указанные договоры заложили основы банковского права Европейского союза. Наибольшее значение для банковского права Европейского союза имеет ДФЭС, который содержит не только основы правового регулирования банковской деятельности, но и так называемые нормы-принципы, оказавшие большое влияние на законотворческую деятельность стран — членов Европейского союза.

В разделе IV ДФЭС (ст. 45–66) провозглашены следующие основные свободы, которые должны обеспечиваться на территории Европейского союза: свобода движения рабочей силы, свобода на учреждение собственного дела и доступ к деятельности, не являющейся наемным трудом, свобода на оказание услуг и свобода перемещения капиталов.

Право на учреждение собственного дела и доступ к деятельности, не являющейся наемным трудом (ст. 49 ДФЕС), для кредитных организаций означает следующее. Если они были созданы на территории одной страны Европейского союза, то такие кредитные организации обладают правом на доступ к осуществлению банковской деятельности на территории другой страны Союза. Исследователи указывают на две гарантии права на учреждение собственного дела и доступ к деятельности, не являющейся наемным трудом: борьба с дискриминацией иностранных предпринимателей и координация внутреннего законодательства8.

Право на свободное оказание услуг (ст. 49–62 ДФЕС) означает право любого лица, происходящего из страны — члена Европейского союза, оказывать услуги на территории другой страны Европейского союза на условиях, которые обеспечены лицам, происходящим из страны места оказания услуг. Это право включает также право на предоставление трансграничных услуг и право на недискриминацию9.

Свобода движения капиталов (ст. 63–66 ДФЕС) означает запрет на любые ограничения на перемещение капиталов между государствами-членами и третьими странами. Кроме того, в ДФЕС провозглашен запрет на любые ограничения и платежи между государствами-членами и между государствами-членами и третьими лицами.

Указанные принципы, а также изданные на их основе специальные акты институтов Европейского союза, в особенности — банковские директивы Европейского парламента и совета, создали нормативную базу для единого рынка банковских услуг.

Акты, издаваемые институтами ЕС в пределах своей компетенции, имеют разную юридическую силу и порядок применения.

В соответствии со ст. 288 ДФЕС институты ЕС принимают регламенты, директивы, решения, рекомендации и заключения.

Регламент имеет общее действие. Он является обязательным в полном объеме и подлежит прямому применению во всех государствах-членах.

Директива имеет обязательную силу для каждого государства-члена, кому она адресована, в отношении результата, которого требуется достичь, но оставляет в компетенции национальных инстанций выбор формы и способов достижения.

Решение является обязательным в полном объеме. Когда решение указывает адресатов, оно обязательно только для них.

Рекомендации и заключения не имеют обязательной силы.

Из ст. 288 ДФЕС следует, что банковские директивы включают две группы норм: во-первых, нормы прямого действия, непосредственно адресованные государствам — членам ЕС, во-вторых, общие правовые нормы, непосредственно направленные на единообразное регулирование банковской деятельности, которые не имеют прямого действия на территории государств — членов ЕС. Однако государства — члены ЕС обязаны имплементировать эти нормы в национальное право, что обеспечивает единство правового регулирования банковских правоотношений.

Первоначально специальное регулирование банковской деятельности было ограничено двумя основными банковскими директивами.

Первая банковская директива № 77/780/ССЕ10 о координации положений законодательства, правил и административных актов, касающихся доступа к деятельности кредитных организаций и ее осуществления, была принята Европейским советом 12 декабря 1977 г.11

В Первой банковской директиве содержится:

— определение понятия кредитных организаций (les établissements de crédit) как предприятий, деятельность которых заключается в приеме вкладов от неопределенного круга лиц и предоставлении кредитов от своего имени и за свой счет;

— нормы о необходимости получения лицензии (l’autorisation) для начала осуществления банковской деятельности;

— минимальные условия для получения банковской лицензии;

— принципы сотрудничества надзорных органов государств-членов;

— понятие отделения кредитной организации (le succursale) и порядок открытия отделений банков государств-членов и третьих стран на территории стран Европейского союза.

Вторая директива Совета № 89/646/СEE от 15 декабря 1989 г. о координации законодательства, правил и административных актов, касающаяся допуска к деятельности кредитных организаций и ее осуществления и изменяющая Директиву № 77/780/СЕЕ12, содержит перечень операций, которые вправе осуществлять кредитные организации. Кроме того, Вторая директива утвердила принцип признания национальных банковских лицензий на всей территории ЕС.

Нормы указанных двух банковских директив были впоследствии инкорпорированы в Директиву № 2006/48/СЕ о допуске к деятельности кредитных организаций и ее осуществления, которая была принята Европейским парламентом и советом 14 июня 2006 г.

В Директиве № 2006/48/СЕ были предусмотрены следующие правила регулирования банковской деятельности:

— дано определение кредитной организации (l’établissement de crédit) как предприятия, основной деятельностью которого является прием вкладов (депозитов) или других подлежащих возврату средств и предоставлению кредитов от своего имени. К числу кредитных организаций отнесены также организации электронных денег (un établissement de monnaie électronique) (ст. 3);

— предусмотрено правило о необходимости получения банковской лицензии от компетентных властей государств-членов до начала осуществления банковской деятельности, а также предусмотрены минимальные требования, выполнение которых необходимо для получения лицензии (ст. 6). При этом под лицензией (l’agrément) понимается любой акт, издаваемый компетентными национальными властями, независимо от его формы, из которого следует право осуществлять банковскую деятельность (ст. 3);

— право кредитных организаций одного государства-члена открывать свои отделения на всей территории ЕС, которое будет осуществлять все или часть видов деятельности головной кредитной организации. При этом под отделением (le succursale) понимается образование, лишенное прав юридического лица, которое осуществляет банковскую деятельность;

— определены общие принципы банковского надзора, носящего децентрализованный национальный характер;

— определены общие пруденциальные требования к деятельности кредитных организаций.

Директива № 2006/48/СЕ была отменена путем издания Европейским парламентом и советом Директивы № 2013/36/UE от 26 июня 2013 г. о допуске к деятельности кредитных организаций и о пруденциальном надзоре за кредитными организациями и инвестиционными предприятиями, изменяющей Директиву № 2002/87/СЕ и отменяющей Директивы № 2006/48/СЕ и 2006/49/СЕ (Директива № 2013/36/UE)13. В этой директиве и в Регламенте (UE) Европейского парламента и совета № 575/2013 от 26 июня 2013 г. о пруденциальных требованиях, применяемых к кредитным организациям и инвестиционным предприятиям, изменяющем регламент (UE) 648/2012, инкорпорированы основные унифицированные правила допуска и осуществления банковской деятельности.

Директива № 2013/36/UE и Регламент № 575/2013 регулируют следующие основные правила осуществления банковской деятельности:

— сохраняют выработанные прежним законодательством понятия «кредитная организация», «отделение», «филиал»;

— сохраняют необходимость получения банковской лицензии (l’agrément) для начала осуществления банковской деятельности (ст. 8);

— предусматривают централизацию банковского надзора путем создания Управления европейского банковского надзора (l’Autorité bancaire européenne) и наделяют ее компетенцией;

— устанавливают общие правила допуска к осуществлению банковской деятельности, включая требования к размеру минимального капитала кредитных организаций;

— устанавливают общие правила предоставления банковской лицензии и отзыва лицензии;

— устанавливает порядок открытия филиалов на территории Европейского союза;

— во исполнение ДФЕС предусматривают гарантии осуществления свободы предоставления банковских услуг;

— определяют компетенцию компетентных органов банковского надзора государств-членов;

— определяют пруденциальные правила для кредитных организаций;

— определяют принципы пруденциального надзора за кредитными организациями;

— определяют единые правила, регулирующие банковскую тайну (le secret professionnel) и т. п.

Следует назвать иные наиболее важные директивы по европейскому банковскому праву.

— Директива № 2008/48/СЕ Европейского парламента и совета от 23 апреля 2008 г. о кредитных договорах с потребителями, отменяющая Директиву № 87/102/СЕЕ Совета;

— Регламент (СЕ) № 290/2009 Европейского центрального банка от 31 марта 2009 г., изменяющий регламент (СЕ) № 63/2002 (ВСЕ/2001/18), касающийся статистических данных о процентах, применяемых денежно-финансовыми институтами при приеме вкладов и выдаче кредитов частным хозяйствам и нефинансовым обществам (ВСЕ/2009/7);

— Директива Европейского парламента и совета № 2014/17/UE от 4 февраля 2014 г. о договорах потребительского кредита на приобретение недвижимости и об изменении Директив № 2008/48/СЕ и 2014/36/UE и Регламента (UE) № 1093/201014;

— Регламент (UE) № 655/2014 Европейского парламента и совета от 15 мая 2014 г. о порядке вынесения европейского постановления о применении ареста на банковские счета с целью трансграничного обеспечения исполнения гражданско-правовых и торговых обязательств15;

— Директива № 2014/49/UE Европейского парламента и совета от 16 апреля 2014 г., касающаяся системы гарантирования вкладов;

— Директива № 2008/20/СЕ Европейского парламента и совета от 11 марта 2008 г., изменяющая Директиву № 2005/60/СЕ, направленная на предупреждение использования финансовой системы для отмывания капиталов и финансирования терроризма, в части компетенции Комиссии;

— Директива Европейского парламента и совета от 13 ноября 2007 г. № 2007/64/ЕС о платежных услугах на внутреннем рынке, вносящая изменения в Директивы № 97/7/ЕС, 2002/65/ЕС, 2005/60/ЕС и 2006/48/ЕС и отменяющая Директиву № 97/5/ЕС16;

— Директива Европейского парламента и совета от 16 сентября 2009 г. № 2009/110/СЕ, касающаяся допуска к деятельности учреждений по выпуску электронных денег и ее осуществления, а также о пруденциальном надзоре за этими учреждениями, изменяющая Директивы № 2005/60/CE и 2006/48/CE и отменяющая Директиву № 2000/46/CE17.

К числу источников банковского права Европейского союза следует также отнести акты Европейского центрального банка (ЕЦБ). В соответствии со ст. 132 ДФЕС и в пределах своей компетенции ЕЦБ вправе издавать регламенты, принимать решения, выносить рекомендации и заключения.

Другим источником банковского права ЕС следует назвать акты Управления европейского банковского надзора (ABE), которые оно может издавать, например, в соответствии с § 9 ст. 22 Директивы № 2013/36/UE.

Банковское право Европейского союза рассматривается иностранными исследователями не только как самостоятельная совокупность нормативных актов, но также как источник внутреннего права входящих в него стран. В качестве самостоятельной совокупности нормативных актов банковское право Европейского союза может быть определено как совокупность норм, обеспечивающих свободное осуществление кредитными организациями банковской деятельности в условиях единого экономического пространства18.

Следует отметить, что государства — члены ЕС не всегда полностью и дословно переносят нормы банковского права ЕС в свое национальное право. Достаточно часто национальное право сохраняет самобытность и отличается от европейского права. Например, Директива ЕС № 2008/48/СЕ о потребительском кредитовании применяется к договорам займа, сумма которых составляет от 200 до 75 тыс. евро. Однако закон ФРГ, имплементировавший директиву в немецкое законодательство, распространяется также на займы, сумма которых превышает 75 тыс. евро. Кроме того, немецкое законодательство о потребительском кредитовании распространяется на ипотечное кредитование, хотя Директива № 2008/48/СЕ исключила этот вид кредита из сферы своего действия19.

§ 2. Понятие, содержание и источники банковского права Франции20

В российском банковском праве давно и широко дискутируется вопрос о том, является ли банковское право самостоятельной отраслью права, отраслью законодательства или подотраслью другой отрасли права21. Во французском банковском праве такая проблема не обсуждается. Французские исследователи просто не спорят об этом. Однако точки зрения различных исследователей все же могут различаться.

Некоторые из авторов прямо не указывают, что представляет собой банковское право как правовое явление. Так, например, по мнению К. Гавальды и Ж. Стуффле, «банковское право состоит из правил, определяющих статус учреждений, которые занимаются «торговлей деньгами». Таким образом, это «право профессии». Все правовые особенности банковского права непосредственно вытекают из профессии банкира, общий и частный инструментарий которой непосредственно определяется политическими, экономическими и технологическими изменениями общественной жизни»22.

Сходную правовую позицию занимает исследователь французского банковского права Терри Бонно. Однако он уточняет, что банковское право традиционно считается отраслью торгового права, что непосредственно вытекает из ст. L.110-1 Торгового кодекса Франции. Эта статья непосредственно включает банковские операции в число торговых сделок23.

Другие исследователи прямо называют банковское право отраслью права24. Имеются также исследования, авторы которых определяют структуру банковского права, называя его отдельные направления, или, как бы сказали российские юристы, подотрасли. Например, по мнению Жан-Пьера Матту, в банковском праве имеются такие разновидности, как европейское банковское право, уголовное банковское право, трудовое банковское право, налоговое банковское право и международное банковское право25.

Многие исследователи французского банковского права единодушно указывают на публичную составляющую банковского права, которая непосредственно определяется особенностями банковской деятельности. Банки приводят в действие механизм циркуляции денежных средств, предоставляют кредиты и средства платежа в распоряжение хозяйствующих субъектов. Кроме того, банки участвуют в процессе эмиссии денежных средств, которая всегда рассматривалась как лакомая привилегия. В прежние столетия суверены находили в эмиссии один из источников своих доходов. Современные государства ставят денежное обращение под свой жесткий контроль, который осуществляется в различных государствах непосредственно либо через посредничество центрального банка. Не удивительно поэтому, что банковская деятельность современных банков является объектом жесткого публичного контроля, необходимого, чтобы защитить интересы вкладчиков, обеспечить быструю и надежную циркуляцию денежных средств. Этот контроль, названный банковским надзором (le supervision bancaire), во Франции осуществляется через ряд специальных публичных органов. Именно банковский надзор является публичной составляющей банковского права26.

Исследователи указывают на изменение состава источников банковского права Франции с момента создания европейской системы центральных банков27. С этого момента французское банковское право перешло под мощное влияние европейского банковского права, сохранив, однако, свою самостоятельность и оригинальность.

Исследователи называют следующие источники банковского права Франции.

Банковское законодательство, которое включает ряд специальных законов:

— Закон Франции от 24 января 1984 г. о деятельности и контроле за деятельностью кредитных учреждений, инкорпорированный в Денежный и финансовый кодекс Франции;

— Закон о статусе Банка Франции от 3 августа 1993 г. № 93-980;

— банковские директивы Европейского союза, под сильным влиянием которых находится французское законодательство;

— Закон от 28 декабря 1966 г. о договорных процентах;

— Закон от 2 января 1981 г. о перенесении прав требований;

— законы от 10 января 1978 г. и от 13 июля 1979 г. о потребительском кредите;

— Денежный и финансовый кодекс Франции, обнародован Одоннансом № 2000-1223 от 14 декабря 2000 г., ратифицирован Законом № 2003-591 от 2 июля 2003 г. и декретом № 2005-1007 от 2 августа 2005 г.;

— Потребительский кодекс Франции.

Подзаконные нормативные акты контролирующих властей (autorités de contrôle):

— нормативные акты министра экономики;

— нормативные акты Управления пруденциального контроля и реструктуризации (Autorité de contrôle prudentielet de résolution, или ACPR);

— нормативные акты Управления по финансовым рынкам (l’Autorité des marchés financiers).

Обычаи и профессиональная практика. Содержание обычаев в случае спора устанавливается на основании разъяснений, предоставленных президентом Французской ассоциации банков. К числу источников банковского права Франции исследователи относят также своды международно-правовых обычаев, изданные Международной торговой палатой28.

Банковские договоры. В качестве источника банковского права Франции в специальной литературе упомянуты «обязательства, вытекающие из договоров, заключенных между банком и клиентом». Другим примером источника банковского права, отнесенным к указанной группе, является соглашение, заключенное 6 июля 2006 г. между Французской ассоциацией банков, ассоциациями потребителей и публичными властями с целью облегчить допуск к получению кредита для лиц, входящих в группу риска по здоровью (la convention AREAS). Указанное соглашение относится к числу источников так называемого «мягкого права», призванного исключить вмешательство законодателя. Однако многие правила соглашения AREAS были затем преобразованы в нормы закона от 31 января 2007 г. № 2007-13129.

В литературе по банковскому праву Франции не назван следующий очень важный источник банковского права. Однако, на наш взгляд, его значение не следует игнорировать. В качестве источника банковского права Франции можно также назвать Общие условия банков (les conditions générales des banques). Они представляют собой своды разработанных банками наиболее востребованных условий предоставления банковских услуг, которые применяются банками практически во всех договорах с клиентами. Общие условия могут быть объединены в одном или нескольких документах. Достаточно часто общие условия имеют тематическую направленность и, как правило, посвящены какой-либо одной банковской операции. Таким образом, банк может разработать несколько общих условий, регулирующих условия предоставления различных банковских услуг.

Например, известны Общие условия договора счета в ценных бумагах (les conditions générales des сonventions de compte-titres), которые были разработаны Banque populairedes Alpes30. В этом документе содержатся:

— условия открытия счета в ценных бумагах, включая документы, которые должен представить банк;

— общие условия функционирования счета;

— общие правила номинального держания ценных бумаг и других финансовых инструментов, принадлежащих клиенту;

— право клиента выбрать индивидуальный или совместный счет для учета ценных бумаг и других финансовых инструментов;

— порядок исполнения распоряжений клиента, в том числе по телефону, через Интернет,

— содержание распоряжения клиента по счету;

— покрытие по распоряжению клиента и т. п.

Известны также Общие условия AXA-Banque о порядке использования программного обеспечения банка (les conditions générales d’acces d’utiltsation d’uninterface de programmation AXA-Banque)31.

Общие условия являются результатом стандартизации банковских операций. Они применяются только в отношениях с рядовыми клиентами, и не применяются в отношениях с банками-корреспондентами, а также с VIP-клиентами.

§ 3. Понятие, содержание и источники банковского права Швейцарии32

Швейцарские источники по банковскому праву не содержат никакого материала, который позволил бы сделать вывод о том, какой позиции придерживаются швейцарские исследователи относительно места и роли банковского права в системе отраслей права Швейцарии. Например, первая часть книги Карло Ломбардини «Банковское право Швейцарии» называется «Федеральный закон о банках». Первая глава посвящена сфере применения этого закона, а вторая анализирует понятие банка. Таким образом, аналогичный спор, существующий в российской доктрине банковского права33, безразличен для швейцарских юристов.

Анализ структуры книги Карло Ломбардини позволяет сделать вывод о том, что автор придерживается традиционного изложения материала, характерного для исследователей банковского права, в том числе и российских авторов. В первой части книги исследуются основные субъекты банковского права, банковский надзор, порядок допуска к профессии банкира, а во второй — восьмой частях рассматриваются основные банковские операции и банковская тайна. Допустимо предположить, что Карло Ломбардини рассматривает банковское право как «право профессии». Аналогичная правовая позиция была рассмотрена в § 2 настоящей главы.

Состав источников банковского права Швейцарии включает следующие основные акты, которые регулируют банковскую деятельность.

Специальные законы:

— Федеральный закон Швейцарии о Национальном швейцарском банке, принятый Федеральной ассамблеей Швейцарской конфедерации 3 октября 2003 г. (Loi fédérale sur la Banque nationale, LBN);

— Федеральный закон Швейцарии о банках и сберегательных кассах, был принят Федеральной ассамблеей Швейцарской конфедерации 8 ноября 1934 г. (LB);

— Федеральный закон Швейцарии от 22 июня 2007 г. о Федеральном управлении по надзору на финансовых рынках34;

— Федеральный закон, касающийся борьбы против отмывания денег в финансовом секторе, от 10 октября 1997 г.

Общие законы:

— Обязательственный кодекс Швейцарии от 30 марта 1911 г. в редакции Федерального закона от 16 марта 2012 г.;

— Гражданский кодекс Швейцарии;

— Федеральный закон Швейцарии от 3 октября 2008 г. о посреднических ценных бумагах (LTI).

Подзаконные акты Федерального управления по надзору на финансовых рынках (FINMA) и действовавшей ранее Федеральной банковской комиссии (Commission fédérale des banques). Наиболее известным подзаконным источником банковского права Швейцарии является Ордонанс о банках и сберегательных кассах, принятый Федеральной комиссией по банкам35 от 17 мая 1972 г.36 (Ордонанс о банках).

Межбанковские договоры, например, Конвенция о бдительности банков, заключенная швейцарскими банками в 1977 г.

Обычаи и профессиональная практика.

Общие условия банков. Особенностью общих условий швейцарских банков, в отличие от, например, немецких или австрийских, является то, что они не унифицированы37. Так, в 1966 г. Ассоциация швейцарских банкиров предприняла попытку издания модельных общих условий банков38.

Общие условия банков применяются в двух случаях:

— если стороны согласовали, что подчиняются общим условиям. При этом необязательно, чтобы сторонами был заключен договор с названием «Общие условия». Достаточно, чтобы клиент поставил свою подпись на документе, подготовленном банком;

— если в договоре между банком и клиентом имеется отсылка к общим условиям банков.

Общие условия не применяются при отсутствии договорных отношений с клиентом. Кроме того, общие условия не могут применяться при отсутствии в договоре, заключенном между банком и клиентом, отсылки к этому документу39.

Вопрос о правовой природе общих условий банков не вызывает у швейцарской доктрины каких-либо сомнений. Общие условия сами по себе не создают никакой обязательственной связи между банком и его клиентами. Они вступают в силу только в случае заключения соответствующего договора. Поэтому общие условия не имеют какой-либо нормативной силы. Они могут реализоваться только как дополнение к заключенному сторонами банковскому договору. При этом общие условия основываются на принципе свободы договора. Поэтому, когда общие условия применяются в отношениях банка и клиента, стороны все равно могут исключить какие-либо правила, содержащиеся в них, например путем согласования в договоре иного правила. В литературе была высказана точка зрения, что общие условия банков могут быть квалифицированы как обычай40, хотя такой взгляд и представляется спорным.

Содержание общих условий банков должно отвечать требованиям ст. 8 Федерального закона о недобросовестной конкуренции. В противном случае общие условия считаются ничтожными.

Общие условия швейцарских банков, как правило, регулируют, во-первых, организационные взаимоотношения с клиентами, и, во-вторых, решают вопрос о распределении убытков.

Организационные условия регулируют порядок расторжения деловых отношений сторон, вознаграждения банка за оказанные услуги, порядок уведомления клиента о банковских операциях и т. п.41

§ 4. Понятие, содержание и источники банковского права Германии42

Понятие банковского права. Банковское право Германии развивалось на протяжении нескольких сотен лет. Несмотря на это, в правовой теории отсутствует четкая классификация соответствующей группы правовых норм. Согласно господствующей точке зрения под банковским правом (Bankrecht) понимается совокупность положений различных законов и подзаконных актов, регулирующих правоотношения в сфере кредитного дела (Kreditwesen), банковских операций (Bankgeschäfte) и банковского надзора (Bankenaufsicht)43. Банковское регулирование при этом разделяется на национальное и международное (европейское и наднациональное).

Немецкие юристы-теоретики обсуждают вопрос о природе группы норм, относящихся к банковскому праву. Однако напряженность этой дискуссии невелика. Дело в том, что в немецкой литературе словом «право» (Recht) называются отдельные комплексы правовых норм, которые чаще всего описывают сферу или объект регулирования. Образование сложного существительного со словом «право» при этом может обозначать любую узкую или широкую область правового регулирования и соответствующую ей группу правовых институтов и норм44. Выделение групп правовых норм подчиняется скорее практическим, чем теоретическим соображениям45.

Для обозначения группы норм, образующих банковское право, в литературе чаще всего используется термин «составной предмет» (Querschnittsmaterie). В правовой науке так называется предмет, который включает в себя положения, относящиеся к различным областям, рассматриваемым, однако, на основе единого подхода. Указывается на комплексный характер банковского права, поскольку оно состоит из разнородных правовых предписаний, относящихся как к публичному, так и к частному праву. Такие составные образования сложно полностью отграничить от остального правового материала. В рассматриваемом случае правовые нормы объединяются с учетом решаемой задачи или выбранной точки зрения на явления, подлежащие регулированию46.

История банковского законодательства. Исторически первым общегерманским банковско-правовым актом принято считать Закон о векселях (Wechselordnung), который вступил в силу в мае 1849 г. Его принятию предшествовало появление региональных законов, например, Лейпцигского закона о векселях от 1681 г. С возникновением бирж в 1625 г. был принят эдикт Совета города Франкфурта, который обязал вексельных маклеров и крупных коммерсантов (Kaufleute) устанавливать средний обменный курс в течение недели, когда между участниками ярмарки проводились платежи за приобретенные товары. В июне 1666 г. принят Закон о вексельных и коммерческих сделках (Ordnung für Wechsel- und Kaufmannsgeschäfte). Первый немецкий Закон о биржах (Börsengesetz) вступил в силу в 1896 г. С января 1990 г. начало действовать Германское гражданское уложение (BGB), которое содержало важные для банков правила о способах обеспечения обязательств (Kreditsicherheiten), в том числе о поручительстве (Bürgschaft), ипотеке (Hypothek) и залоге (Pfandrecht)47. В нем содержалось также фрагментарное регулирование денежных расчетов (Zahlungsverkehr)48.

Первый законодательный акт, содержащий нормы о банковском надзоре (Aufsichtsrecht), был Закон о кредитном деле (Kreditwesengesetz, KWG). Он появился как результат банковского кризиса 1931 г. и был опубликован в 1934 г. Современная редакция этого документа увидела свет в 1962 г. Основой целью его принятия было определение порядка осуществления банковских операций, деятельности кредитных организаций (Kreditinstitut), а также механизмов защиты их кредиторов. Несмотря на то что полномочия органов банковского надзора основывались на положениях административного права (Verwaltungsrecht), они получали банковско-правовое регулирование. В январе 2007 г. вступило в силу Положение о достаточности капитала (Solvabilitätsverordnung), в котором наряду с международными стандартами Базеля II были учтены особенности германского банковского регулирования.

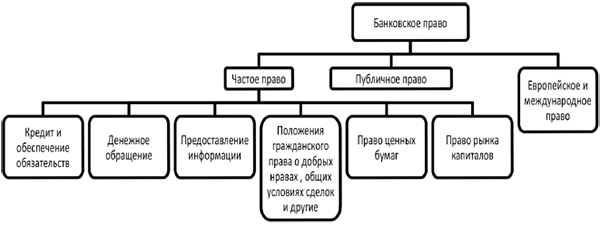

Система банковского права. Современное банковское право рассматривается германскими юристами как составное образование. Оно включает нормы торгового и гражданского права, а также некоторые специальные правила административного права, относящиеся к регулированию банковской сферы49. При этом банковское право понимается как самостоятельная отрасль (Sachgebiet), которая охватывает все нормы, на основе которых разрешаются правовые вопросы, относящиеся к банковскому делу и рынку капиталов (Kapitalmarktwesen).

Структура германского банковского права с учетом его источников:

Источники банковского права Германии. Источники германского банковского права разнообразны. На уровне Европейского союза принимаются межгосударственные соглашения, регламенты и директивы, которые регулируют вопросы деятельности кредитных организаций. Их условно можно разбить на две группы:

— общие акты, регулирующие банковскую деятельность50;

— специализированные директивы и регламенты, установившие требования к капиталу кредитных организаций, правила о гарантировании возврата депозитов51, стандарты защиты прав потребителей на финансовом рынке и др.52

В национальном праве Германии выделяются законодательные акты, содержащие нормы публичного или частного права. К первому виду можно отнести законы, устанавливающие цели, задачи, полномочия, структуру и процедуры органов регулирования и надзора.

К данной категории нормативных актов следует отнести:

— Закон о Федеральном банке Германии (Центральном банке), опубликован 26 июля 1957 г. Текущая редакция опубликована 22 октября 1992 г., вступила в силу 1 ноября 1992 г. [Gesetz über die Deutsche Bundesbank (BBankG) vom 22. Oktober 1992]53;

— Закон о Федеральном ведомстве финансового надзора, опубликован 22 апреля 2002 г., вступил в силу 26 апреля 2002 г. [Gesetz über die Bundesanstalt für Finanzdienstleistungsaufsicht (Finanzdienstleistungsaufsichtsgesetz — FinDAG) vom 22. April 2002];

— Закон о надзоре в сфере платежных услуг, опубликован 25 июня 2009 г. Его основные положения вступили в силу 31 октября 2009 г. [Gesetz über die Beaufsichtigung von Zahlungsdiensten (Zahlungsdiensteaufsichtsgesetz — ZAG) vom 25. Juni 2009].

Среди законов второй группы, содержащих нормы частного права, центральное место занимает Закон о кредитном деле, который был опубликован 5 декабря 1934 г. и вступил в силу 1 января 1935 г. Новая редакция этого закона была опубликована 10 июля 1961 г. и вступила в силу 1 января 1962 г. Текущая редакция опубликована 9 сентября 1998 г. [Gesetz über das Kreditwesen (Kreditwesengesetz — KWG) vom 9. September 1998]. Закон о кредитном деле (KWG) содержит основные требования к кредитным организациям и организациям, осуществляющим финансовые услуги.

Особые требования к специализированным кредитным организациям содержатся в специальных законах, например в Законе о стройсберкассах, который был принят 16 ноября 1972 г. Новая редакция этого закона опубликована 15 февраля 1991 г. и вступила в силу с 1 января 1991 г. [Gesetz über Bausparkassen (BausparkG) vom 15. Februar 1991].

Отдельные законы, содержащие одновременно нормы частного и публичного права, регулируют отдельные банковские операции или финансовые инструменты. К ним можно, например, отнести Закон о закладных листах54 [Pfandbriefgesetz (PfandBG) vom 22. Mai 2005], Закон о векселях55 [Wechselgesetz (WG) vom 21. Juni 1933]. Значительный объем частноправовых норм, касающихся кредитных, платежных и обеспечительных правоотношений, содержится в Германском гражданском уложении (BGB).

Законодательство о ценных бумагах, биржевой торговле и рынке капиталов исторически относилось германскими юристами к банковскому праву. Важное место в данной сфере занимают Закон о биржах56 [Börsengesetz (BörsG) vom 16. Juli 2007] и Закон о торговле ценными бумагами57 (Gesetz über den Wertpapierhandel). В 2013 г. было принято новое Инвестиционное уложение58 [Kapitalanlagegesetzbuch (KAGB) vom 4. Juli 2013], которое отменило действовавший ранее Закон об инвестиционных фондах (InvG).

Источником банковского права является также законодательство федеральных земель. Региональными законами регулируется деятельность сберегательных касс. Специальные законы о сберегательных кассах приняты почти во всех землях59.

Многие виды банковских договоров непосредственно не урегулированы в Германском гражданском уложении или специальных законах. Относящиеся к ним правила складывались постепенно, при взаимодействии банковской и судебной практики, а также правовой доктрины. В настоящее время они закреплены в Общих условиях банковских сделок, которые принимаются федеральными банковскими союзами60.

§ 5. Понятие, содержание и источники банковского права США61

Понятие банковского права США. Необходимо подчеркнуть, что о понятии «банковское право США» можно говорить лишь с достаточной степенью условности. Дело в том, что термин banking law может быть переведен на русский язык и как «банковское право», и как «банковское законодательство». Исходя из анализа нормативных правовых актов, регулирующих банковскую деятельность в Соединенных Штатах Америки, и доктринальных источников, полагаем, что более правильным было бы переводить данный термин в последнем значении.

Одной из немногих переведенных на сегодняшний день работ американских ученых по рассматриваемой теме является учебник А. М. Полларда, Ж. Г. Пассейка, К. Х. Эллиса и Ж. П. Дейли. С легкой руки переводчиков в употребление был введен термин «банковское право США». В то же время обращение к первоисточнику показывает, что авторы говорят о «банковском праве» не как о «многогранном», а как о «бесформенном» (не определенном до конца) понятии, включающем в себя не только «корпоративную структуру и операции банков, но и регулирование многих финансовых и связанных с ними услуг банков»62, а не, как это представлено в русскоязычной версии работы, совокупность норм, регулирующих порядок оказания данных услуг. Кроме того, в американской правовой доктрине чаще используются другие понятия — banking regulation (регулирование банковской деятельности) и banking laws (банковские законы / банковское законодательство). Таким образом, можно заключить, что в целом в США banking law воспринимается скорее как совокупность нормативных актов, регулирующих банковскую деятельность, нежели как «банковское право», традиционно используемом в российской науке для определения обособленного правового образования.

Источники банковского права США. Правовое регулирование банковской деятельности в США насчитывает уже более 230 лет. Первым актом в данной сфере считается устав Банка Северной Америки, дарованный ему в 1781 г. Континентальным Конгрессом в целях обеспечения финансовой поддержки в Войне за независимость63. В 1790 г. свои уставы получили Банк Нью-Йорка, Банк Массачусетса и Банк Мэриленда. Таким образом, к моменту принятия Конституции в США насчитывалось всего четыре банка. Не удивительно, что в основном американском законе отсутствует какое бы то ни было упоминание о банках, банковской системе и полномочиях государственной власти по их регулированию. Исключение составляют нормы, регулирующие порядок денежного обращения. Так, раздел 10 ст. 1 Конституции США запрещает штатам чеканить монету, а раздел 8 той же статьи относит данное полномочие к ведению Конгресса.

Отсутствие в Конституции США норм, разграничивающих полномочия между федерацией и штатами, в последующем привело к образованию двухуровневой банковской системы. Основные принципы ее построения были заложены принятыми в период Гражданской войны Законами о национальном банке 1863 и 1864 гг. Нормы данных законов, в определенной части, действуют до сих пор.

Среди других важных законов, регулирующих банковскую деятельность в США, можно назвать следующие.

— Закон о Федеральной резервной системе 1913 г. (Federal Reserve Act) — устанавливает правовые основы деятельности ФРС, определяет его структуру, требования, предъявляемые к банкам — членам ФРС, их права и обязанности, органы управления, их полномочия, а также регулирует другие вопросы функционирования Федеральной резервной системы;

— Закон о банковской деятельности 1933 г. (Banking Act) — учредил Федеральную корпорацию страхования вкладов, за которой был закреплен статус временного агентства, а также разграничил коммерческую и инвестиционную банковскую деятельность;

— Закон о банковской деятельности 1935 г. — закрепил за Федеральной корпорацией страхования вкладов статус постоянно действующего правительственного агентства;

— Закон о федеральном страховании вкладов 1950 г. (Federal Deposit Insurance Act) — консолидировал все ранее изданные нормативные акты, регулировавшие деятельность Федеральной корпорации страхования вкладов;

— Закон о банковских холдинговых компаниях 1956 г. (Bank Holding Company Act) — ввел обязательное разрешение совета управляющих ФРС на создание банковского холдинга, а также запретил банковским холдингам, чей управляющий орган расположен в одном штате, владеть банком в другом штате;

— Закон о банковской тайне 1970 г. (Bank Secrecy Act), также известный как Закон о сообщении информации о валютных и иностранных операциях 1970 г., — обязывает финансовые организации собирать и хранить информацию о денежных переводах и продаже таких денежных эквивалентов, как кассовые и дорожные чеки на сумму от 3 до 10 тыс. долл. США. Закон обязывает данные организации сообщать о валютных операциях на сумму, превышающую 10 тыс. долл. США, хранить информацию о бенефициарах и отправителях денежных переводов на сумму свыше 3 тыс. долл. США;

— Закон о честной отчетности по кредитным операциям 1971 г. (Fair Credit Reporting Act) — регулирует порядок сбора, распространения и использования информации о потребителях, в том числе информации о потребительских кредитах;

— Закон о международной банковской деятельности 1987 г. (International Banking Act) — включил филиалы иностранных банков в американскую банковскую систему, распространив на них нормы американского банковского законодательства, в том числе обязал иметь точно такие же резервы, как у американских банков, а также участвовать в системе страхования вкладов;

— Закон о регулировании финансовых институтов и контроле за процентной ставкой 1978 г. (Financial Institutions Regulatory and Interest Rate Control Act) — создал Федеральный совет по надзору за финансовыми институтами, ввел ограничения на внутрибанковские переводы, корреспондентские счета и ввел так называемые письма национальной безопасности (national security letters) — повестки, выдаваемые ФБР в целях проведения расследований, касающихся национальной безопасности, для защиты от международного терроризма и иностранной разведки, позволяющие данному органу получать информацию о банковских переводах;

— Закон о депозитных учреждениях 1982 г. (Depository Institutions Act) — предоставил Федеральной корпорации страхования вкладов право оказывать помощь проблемным банкам, а также закрепил за банками право выдавать ипотечные кредиты с регулируемой процентной ставкой;

— Закон о равной конкуренции банковской деятельности 1978 г. (Competitive Equality Banking Act) — наложил мораторий на некоторые операции банков с ценными бумагами и осуществление страховой деятельности, рекапитализировал Федеральную корпорацию по кредитам и вкладам. Также имел своей целью регулирование деятельности небанковских кредитных организаций и оптимизацию операций кредитных союзов;

— Закон о реформировании, восстановлении и принуждении 1989 г. (Financial Institutions Reform, Recovery, and Enforcement Act) — принят в условиях кризиса сбережений и займов, разразившегося в 1980-х гг. прошлого века, был направлен на реформирование, рекапитализацию и консолидацию Федеральной системы страхования вкладов, а также усиление нормативных и правоприменительных полномочий органов, регулирующих деятельность финансовых организаций. Данный закон, в частности, ликвидировал Федеральную корпорацию по кредитам и вкладам, возложил на Федеральную корпорацию страхования вкладов обязанность по страхованию вкладов сберегательных учреждений, создал Страховой фонд сберегательных ассоциаций, Сберегательный фонд банков и т. д.;

— Закон о модернизации финансовых услуг, также известный как Закон Грэмма — Лича — Блайли 1998 г. (Gramm — Leach — Bliley Financial Services Modernization Act) — отменил ряд ограничений на участие депозитных учреждений в операциях по ценным бумагам, а также предусмотрел возможность создания финансовых холдинговых компаний. Принятие данного закона во многом создало предпосылки для финансового кризиса 2008 г.;

— Закон о сплочении и укреплении Америки путем обеспечения надлежащими средствами, требуемыми для пресечения и воспрепятствования терроризму 2001 г. (Uniting and Strengthening America by Providing Appropriate Tools Required to Intercept and Obstruct Terrorism Act, или USA Patriot Act) — принят как ответ на произошедшие террористические акты 11 сентября 2001 г. Закон значительно расширил права правоохранительных органов по получению информации, в том числе составляющей банковскую тайну;

— Закон о налогообложении иностранных счетов [Foreign Account Tax Compliance Act (FATCA)] 2010 г. — направлен на борьбу с уклонением от уплаты налогов налоговыми резидентами США. FATCA устанавливает требования к иностранным финансовым организациям по раскрытию информации и идентификации налогоплательщиков США. Данный закон обязывает иностранные банки заключить соглашение с налоговой службой США о присоединении к FATCA и осуществлять идентификацию налоговых резидентов США, а также сообщать в налоговую службу США информацию о счетах данных лиц;

— Закон Додда — Франка о реформировании Уолл-стрит и защите потребителей 2010 г. (Dodd — Frank Wall Street Reform and Consumer Protection Act) — принят как ответ на финансовый кризис 2008 г. Данный закон, в частности, ограничил права депозитных учреждений по торговле ценными бумагами за счет собственных средств (Правило Волкера), а также ввел контроль за системными рисками финансовой системы США.

Указанные законы являются основными, но далеко не единственными. Все вышеперечисленные законы в настоящее время инкорпорированы в Кодекс Соединенных Штатов, который представляет собой свод законов федерального уровня. Кодекс Соединенных Штатов составляется и обновляется Офисом советника по ревизии законодательства (Office of the Law Revision Counsel). Кодекс состоит из 54 томов, каждый из которых делится на главы, главы могут делиться на разделы или параграфы (со сквозной нумерацией в пределах тома). Законодательство о банках и банковской деятельности содержится в т. 12 Кодекса и включает в себя 60 глав (в том числе литерных).

Поскольку Кодекс Соединенных Штатов представляет собой форму инкорпорации, в томе, содержащем положения банковского законодательства, отсутствует раздел с единообразными определениями тех или иных понятий. Таким образом, каждое понятие необходимо определять в зависимости от того, в каком разделе оно используется. Более того, даже в рамках одного раздела содержание понятий может варьироваться.

В Кодексе Соединенных Штатов один и тот же закон может содержаться в разных разделах и томах, в связи с тем, что нормы данных законов объединяются по критерию сходства регулируемых общественных отношений.

Следует также иметь в виду, что помимо Кодекса в США также имеется Большой свод законов Соединенных Штатов (United States Statutes at Large). Большой свод законов составляется Архивариусом Соединенных Штатов, а все законы в нем содержатся в хронологическом порядке. Это, в свою очередь, влечет за собой неудобство в поиске информации (что в конечном итоге и обусловило необходимость создания Кодекса Соединенных Штатов), хотя именно текст Большого свода законов рассматривается как допустимое судебное доказательство (legal evidence).

Также на федеральном уровне действуют Правила Федеральной резервной системы, конкретизирующие положения законов. Все Правила имеют литерную нумерацию, т. е. они обозначаются не цифрами, а заглавными буквами английского алфавита. В настоящее время насчитывается 46 таких правил:

A. Распространение кредитов Федеральных резервных банков — регулирует порядок предоставления заимствований депозитным институтам через дисконтное окно ФРС.

B. Равные кредитные возможности — вводит запрет на дискриминацию получателей кредита по половому, расовому, возрастному и иным признакам, устанавливает руководящие принципы сбора и оценки кредитной информации, а также требование обязательного письменного отказа в предоставлении кредита.

C. Раскрытие жилищной ипотеки — устанавливает требование по раскрытию информации об условиях жилищной ипотеки.

D. Резервные требования депозитных институтов — вводит унифицированные требования ко всем депозитным институтам по поддержанию баланса резервов.

E. Электронные переводы — определяет права, обязанности и ответственность участников электронных переводов и средства защиты потребителей данных систем.

F. Ограничение межбанковских обязательств — закрепляет стандарты ограничения рисков по межбанковским обязательствам.

G. Раскрытие и публикация CRA-соглашений — вводит требования по сообщению и публичному раскрытию письменных обязательств, заключенных между застрахованным депозитным учреждением (и их аффилированными лицами) и неправительственными объединениями и физическими лицами, связанных с выполнением требований Закона об общественном рефинансировании (имеются в виду случаи выполнения общественных работ за счет бюджетных средств).

H. Членство банковских организаций штатов в Федеральной резервной системе — определяет требование к членству банков штатов в ФРС, устанавливает ограничения на определенные инвестиции и требования к отдельным видам займов, закрепляет правила, относящиеся к деятельности с ценными бумагами и т. д.

I. Увеличение и погашение уставного капитала Федеральных резервных банков — формулирует требования к уставному капиталу банков, вступающих в ФРС.

J. Инкассация чеков и иных документов Федеральными резервными банками и переводы через Федеральную автоматизированную систему — определяет процедуры, обязанности и ответственность Федеральных резервных банков, отправителей и получателей чеков и других документов, отправителей и получателей переводов через Федеральную автоматизированную систему.

K. Международные банковские операции — регулирует международные банковские операции американских банковских организаций и операции иностранных банков в США.

L. Официальные связи менеджмента — вводит запрет для менеджеров на совмещение должностей в двух неаффилированных депозитных учреждениях или холдинговых компаний депозитных учреждений в тех случаях, когда такое совмещение имеет антиконкурентный эффект.

M. Потребительский лизинг — устанавливает требования по раскрытию существенной информации потребительского лизинга.

N. Взаимоотношения с иностранными банками и банкирами — регулирует взаимоотношения и переводы между Федеральными резервными банками и иностранными банками, банкирами или правительствами.

O. Займы должностным лицам, директорам и основным акционерам банков — членов ФРС — запрещает банкам — членам ФРС выдавать кредиты вышеперечисленным лицам и предоставлять кредиты в их интересах.

…

Q. Достаточность капитала банковских холдинговых компаний, сберегательных и кредитных холдинговых компаний и государственных банков — устанавливает минимальные требования к капиталу и общие нормативы достаточности капитала указанных кредитных организаций.

R. Исключение для банков из определения брокера, содержащегося в Законе о ценных бумагах и биржах 1934 г., — определяет круг операций, которые банки могут проводить без регистрации в Комиссии по ценным бумагам и биржам в качестве брокера ценных бумаг.

S. Возмещение финансовым организациям за предоставление записей по финансовым операциям; требования к ведению учета для определенных финансовых записей — устанавливает условия и размеры компенсационных выплат финансовым учреждениям за предоставление информации о клиентах представителям государственной власти.

T. Кредиты брокерам и дилерам — регулирует порядок продления кредитов брокерам и дилерам ценных бумаг — членам национальных бирж ценных бумаг.

…

После литеры Z Правила ФРС имеют двойную нумерацию (AA, BB, CC и т. д.).

Как и законы, Правила инкорпорированы в собственный Кодекс федеральных правил [Code of Federal Regulations (CFR)]. Данный Кодекс представляет собой свод подзаконных нормативных правовых актов, составляемый и обновляемый Офисом Федерального регистратора (Office of the Federal Register). Также как и в Кодексе Соединенных Штатов, нормы, регулирующие отношения в сфере банковской деятельности, содержатся в т. 12 Кодекса федеральных правил.

Соединенные Штаты Америки — федеративное государство, состоящее из 50 субъектов (штатов). Каждый штат обладает собственным банковским законодательством, в связи с чем представляется невозможным проанализировать особенности правового регулирования банковской деятельности в каждом из них. Полагаем, что более правильным было бы рассмотреть данный вопрос на примере одного конкретного штата, например, штата Нью-Йорк.

Нью-Йорк — крупнейший финансовый центр США. Банки Нью-Йорка традиционно играют ведущую роль в американской банковской системе. При создании Федеральной резервной системы Нью-Йорк, наравне с Вашингтоном, претендовал на роль города, в котором будут располагаться центральные учреждения данной организации. Начиная с 1914 г. представители Федерального резервного банка Нью-Йорка 13 раз возглавляли совет управляющих ФРС — больше, чем представители других Федеральных резервных банков.

До 2011 г. Банковский департамент штата Нью-Йорк (New York State Banking Department), созданный в 1851 г., являлся старейшим органом банковского регулирования в США. Между тем 3 октября 2011 г. по решению губернатора и законодательного органа штата данный орган был объединен со Страховым департаментом штата Нью-Йорк (the New York State Insurance Department) в новый орган — Департамент финансовых услуг штата Нью-Йорк. В настоящее время Департамент финансовых услуг осуществляет надзор, посредством лицензирования, регистрации, проверок безопасности и надежности и других действий, над порядка 1900 банков и других финансовых учреждений, совокупная стоимость активов которых превышает 2,9 трлн долл. США64.

Так же как на федеральном уровне, в рассматриваемом штате все законы включены в Кодекс Нью-Йорка, один из томов которого посвящен банковскому регулированию. Банковское законодательство данного штата, в частности, определяет основные понятия (такие как «банк», «трастовая компания», «частный банкир», «сберегательный банк» и т. д.), виды и правила предоставления займов, правовое регулирование деятельности банков, банковских холдинговых компаний и других депозитных учреждений (кредитных организаций), порядок осуществления надзора за указанными организациями со стороны органов штата, а также некоторые другие вопросы.

§ 6. Понятие, содержание и источники банковского права КНР65

Правовая система КНР. Процесс формирования современной правовой системы КНР начинается с создания Китайской Народной Республики в 1949 г., когда были отменены ранее действовавшие законы, и страна приступила к строительству правовой системы социалистического типа66. На первом этапе развития правовой системы КНР широко использовался опыт и знания советских специалистов. Во время «культурной революции» 1966–1976 гг. процесс развития правовой системы приостановился. На данном этапе право было объявлено пережитком буржуазного времени, а многие достижения в области права и политики — ликвидированы67.

После завершения «культурной революции» и начала политики реформ и открытости правовая система КНР вступила в новый этап развития, который можно охарактеризовать восстановлением прежних правовых институтов, созданных на первом этапе существования страны, и появлением нового законодательства, направленного на проведение экономических реформ и привлечение иностранных инвестиций. На новом этапе развития правовой системы в КНР использовался опыт более развитых правовых систем, в том числе Гонконга и Тайваня (благодаря одинаковому языку данные системы были легче всего доступны специалистам), США, Англии и Германии. За тридцать с лишним лет китайский законодатель добился значительных успехов в восстановлении и развитии правовой системы68.

Китайское право в современном виде содержит основные принципы романо-германской правовой семьи, характерные черты права стран социалистической системы, нормы традиционного китайского права, а также некоторые принципы и нормы международного права. Определенное влияние на китайское право оказывают представления о праве и морали китайской философской традиции (конфуцианство, легизм) и статутное законодательство стран англосаксонской правовой семьи (особенно в финансовой сфере). Аналогов китайской правовой семьи в настоящее время не существует69.

В соответствии с официальными данными высшего руководства Китайского государства к 2011 г. закончился первоначальный процесс формирования «социалистической правовой семьи». К этому моменту в стране действовало около 240 законов, свыше 700 нормативных актов (постановлений Центрального народного правительства — Госсовета КНР) и приблизительно 8,6 тыс. местных узаконений (актов местных собраний народных представителей, наделенных полномочиями в сфере правотворчества)70.

Среди отличительных черт китайской правовой системы на данном этапе развития можно выделить следующие:

— Немногочисленность, лаконичность и стабильность содержания законов. Ежегодно в КНР принимается в среднем около 20 законов (включая внесение изменений в уже действующие законы). Как правило, закон содержит самые общие правила, которые уточняются нормативными актами. Кроме того, внесение изменений в законы осуществляется достаточно редко: в большинстве случаев изменения вносятся не чаще одного раза в несколько лет.

— Делегирование Госсовету КНР широких полномочий в сфере правотворчества, в том числе по вопросам, составляющим основы финансовой системы, налогообложения, таможни и внешней торговли. Несмотря на то что с 2015 г. полномочия Госсовета КНР в сфере правотворчества урезаны (в связи с внесением изменений в Закон КНР «О правотворчестве»), он по-прежнему остается основным органом правотворчества в КНР.

— Сложившаяся практика апробирования правовых реформ в пределах отдельных территорий (специальных зон) и распространение на остальную территорию страны по результатам эксперимента. В настоящее время апробирование реформ проводится в так называемых зонах свободной торговли (Шанхайская зона свободной торговли, Гуандунская зона свободной торговли, Фуцзяньская зона свободной торговли, Тяньцзиньская зона свободной торговли) и других специальных зонах (например, специальная зона в г. Ханчжоу по развитию трансграничной электронной коммерции)71.

Понятие и содержание банковского права Китая. В китайской правовой системе не определено место банковского права среди других отраслей права КНР.

Существует три самых распространенных точки зрения72.