автордың кітабын онлайн тегін оқу Налоговое право. Учебник

Налоговое право

Учебник

Ответственные редакторы

доктор юридических наук, профессор

Г. Ф. Ручкина,

доктор экономических наук, профессор

М. Ю. Березин

Информация о книге

УДК 347.73(075.8)

ББК 64.402.23я73

Н23

Рецензенты:

Карасева (Сенцова) М. В., доктор юридических наук, профессор, заслуженный работник высшей школы Российской Федерации, заведующая кафедрой финансового права Воронежского государственного университета;

Иванова В. Н., доктор юридических наук, профессор, заведующая кафедрой государственного и административного права Ульяновского государственного университета.

Ответственные редакторы доктор юридических наук, профессор, руководитель, профессор Департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, почетный работник высшего профессионального образования Российской Федерации Г. Ф. Ручкина, доктор экономических наук, профессор Департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, адвокат, партнер адвокатского бюро «Резник, Гагарин и Партнеры» г. Москвы М. Ю. Березин.

В учебнике представлен теоретико-методологический материал для изучения учебной дисциплины «Налоговое право». Комплексно и всесторонне раскрыто содержание налогового права и его принципов, налогового правоотношения, налогообязанных лиц, налоговой политики государства, элементов налога, налоговой обязанности, налогового контроля, налогового правонарушения, налоговой ответственности, производства по делам о налоговых правонарушениях, обжалования нормативных и ненормативных актов налоговых органов, федеральных, региональных и местных налогов и сборов, страховых взносов, специальных налоговых режимов. Используется практико-ориентированный подход в изложении материала, сопровождающийся практическими примерами из правоприменительной налоговой практики. Для закрепления получаемых знаний текст сопровождается таблицами, схемами, тестовыми и практическими заданиями, вопросами для самоконтроля.

Соответствует актуальным требованиям федерального государственного образовательного стандарта высшего образования.

Законодательство приведено по состоянию на июль 2020 г.

Учебник имеет теоретическое и практическое значение для студентов, обучающихся по программам бакалавриата и магистратуры, научных и практических работников, преподавателей юридических и экономических вузов и факультетов, представителей финансовых, налоговых и правоохранительных органов, органов исполнительной, законодательной и судебной власти, а также всех, кто интересуется вопросами развития налогового права.

УДК 347.73(075.8)

ББК 64.402.23я73

© Коллектив авторов, 2021

© ООО «Проспект», 2021

КОЛЛЕКТИВ АВТОРОВ

Ручкина Г. Ф. — декан Юридического факультета Финансового университета при Правительстве Российской Федерации, д.ю.н., профессор (введение, глава 1);

Березин М. Ю. — д.э.н., профессор департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (главы 7, 17, 18);

Адвокатова А. С. — к.э.н., помощник научного руководителя департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 12.1–12.3 (в соавторстве с Гончаренко Л. И.));

Боос Г. В. — к.т.н., заведующий кафедрой «Светотехника» НИУ МЭИ, президент МСК БЛ-Групп, председатель научно-технического отраслевого совета светотехнической отрасли, академик РАЭН (глава 24 (в соавторстве с Е. Ю. Матвеевой));

Головченко О. Н. — старший преподаватель департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (глава 4);

Гончаренко А. Е. — преподаватель департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 22.6);

Гончаренко Л. И. — д.э.н., профессор, научный руководитель департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 12.1–12.3 (в соавторстве с Адвокатовой А. С.); 12.6; 22.1; 22.4 (в соавторстве с О. В. Мандрощенко));

Гончаренко М. А. — к.э.н., доцент, доцент департамента банковского дела и финансовых рынков Финансового факультета Финансового университета при Правительстве Российской Федерации (§ 9.5; 11.1);

Григоров К. Н. — ассистент департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (глава 2);

Журавлева И. А. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 21.1–21.2);

Зверева Т. В. — д. социол. н., доцент, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 23.2);

Ильин А. Ю. — к.ю.н., доцент, доцент департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (главы 5, 13, 19);

Каширина М. В. — доцент (§ 22.7);

Кондратьева Д. Б. — Департамент налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 22.3 (в соавторстве с М. В. Пьяновой));

Косенкова Ю. Ю. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 22.2; 23.6; 25.4);

Костин А. А. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 9.1–9.4);

Костылева Г. В. — к.ю.н., доцент, доцент департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (главы 10, 15);

Лапина М. А. — д.ю.н., профессор, профессор департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (глава 16);

Липатова И. В. — к.э.н., доцент, доцент кафедры «Государственный финансовый контроль и казначейское дело» Финансового университета при Правительстве Российской Федерации (§ 23.3);

Малис Н. И. — к.э.н., профессор, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 6.4–6.6);

Малкова Ю. В. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 8.3; 22.1; 25.2);

Мандрощенко О. В. — д.э.н., доцент, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 22.4 (в соавторстве с Л. И. Гончаренко));

Матвеева Е. Ю. — к.ю.н., доцент департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации, финансовый директор МСК БЛ-Групп (глава 24 (в соавторстве с Г. В. Боосом));

Мельникова Н. П. – к.э.н., доцент, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 6.1–6.3; 8.1–8.2);

Мороз В. В. — к.э.н., доцент, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 8.4; 11.2–11.3);

Назарова Н. А. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (глава 20; § 25.5);

Новоселов К. В. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 12.4–12.5);

Остроушко А. В. — к.ю.н., доцент, доцент департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (глава 14);

Пинская М. Р. — д.э.н., доцент, руководитель Центра налоговой политики Научно-исследовательского финансового института Министерства финансов Российской Федерации (§ 22.8);

Пьянова М. В. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 22.3 (в соавторстве с Кондратьевой Д. Б.));

Родионова О. А. — д.э.н., профессор, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 25.3);

Сидорова Е. Ю. — д.э.н., доцент, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 12.7);

Симаева Е. П. — к.ю.н., доцент, доцент департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (глава 3);

Смирнов Д. А. — д.э.н., доцент, профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 23.1; 23.5);

Смирнова Е. Е. — к.э.н., доцент, доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 23.4);

Тихонова А. В. — к.э.н., доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 21.3, 25.1);

Хаванова И. А. — д.ю.н., профессор департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 8.5);

Шайдуллина В. К. — к.ю.н., доцент департамента международного и публичного права Юридического факультета Финансового университета при Правительстве Российской Федерации (глава 26);

Юмаев М. М. — д.э.н., доцент департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 22.5);

Юркова М. Р. — к.э.н., старший преподаватель департамента налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации (§ 22.9).

ПРИНЯТЫЕ СОКРАЩЕНИЯ

КоАП РФ — Кодекс Российской Федерации об административных правонарушениях

НК РФ — Налоговый кодекс Российской Федерации

УК РФ — Уголовный кодекс Российской Федерации

ВВЕДЕНИЕ

Настоящий учебник «Налоговое право» предназначен для студентов юридических вузов и факультетов, обучающихся по программам бакалавриата. При этом может использоваться студентами в образовательном процессе при подготовке по программам магистратуры.

В каждой главе учебника выделены ключевые слова и понятия, перечень компетенций (знать, уметь, владеть), практические ситуации из правоприменительной практики, ссылки на мнения специалистов в избранной области. Одновременно с этим каждая глава сопровождается наглядными таблицами и схемами (рисунками), позволяющими визуально закрепить получаемые знания, и завершается списком рекомендованной литературы для более всестороннего и объективного изучения материала, перечнем вопросов для самоконтроля, тестовыми и практико-ориентированными заданиями.

Авторы учебника уделили особое внимание не только доступному изложению теоретического материала, основанному на действующем законодательстве о налогах и сборах и тенденциях развития налогового права, но и реальным примерам и ситуациям из сложившейся налоговой правоприменительной практики для повышения степени подготовки студентов к практической работе.

В учебнике комплексно анализируются и раскрываются структура и содержание налогового правоотношения, налоговой обязанности, обеспечительных мер, элементов налога, налоговой ответственности, налогового контроля, контролируемых сделок, производства по делам о нарушениях налогового законодательства, обжалования в налоговом процессе, налоговых рисков, федеральных, региональных и местных налогов и сборов, страховых взносов, специальных налоговых режимов, налогового права зарубежных стран.

Изложенный в учебнике теоретико-методологический материал, основанный на практико-ориентированном подходе, может быть также полезен научным и практическим работникам, специалистам в системе органов исполнительной, законодательной и судебной власти.

В результате изучения дисциплины «Налоговое право» студент должен:

знать:

• содержание налогового правоотношения, основания возникновения и прекращения налоговой обязанности;

• классификацию форм существования (источников) налогового права;

• структуру элементов налога;

• содержание налоговой политики государства;

• формы и методы проведения налогового контроля;

• классификацию налоговых споров;

• составы налоговых правонарушений и меры налоговой ответственности за их совершение;

• составы административных правонарушений в области налогов и сборов и меры административной ответственности за их совершение;

• составы налоговых преступлений и меры уголовной ответственности за их совершение;

• порядок обжалования нормативных и ненормативных актов налоговых органов;

• составы федеральных налогов и сборов, региональных налогов, местных налогов и сборов, страховых взносов;

• специальные налоговые режимы;

• признаки взаимозависимых лиц и контролируемых сделок;

уметь:

• выделять налоговые правоотношения, определять предмет и метод налогового права;

• применять налоговую терминологию и налоговые понятия;

• анализировать налоговую политику государства;

• определять налоговые риски при взаимоотношениях с налоговыми органами по вопросам исчисления и уплаты налогов;

• обжаловать нормативные и ненормативные акты налоговых органов;

• исчислять федеральные, региональные и местные налоги и сборы, страховые взносы, а равно налоги, уплачиваемые в рамках специальных налоговых режимов;

• применять зарубежный опыт с целью совершенствования российской налоговой системы;

владеть:

• способами разрешения коллизий в налоговом праве;

• методикой формирования налоговой модели;

• способами защиты прав налогоплательщиков при разрешении налоговых споров;

• подходами к квалификации правонарушений в области налогообложения;

• навыками обжалования решений налоговых органов и действий (бездействия) их должностных лиц в налоговом, гражданском и административном процессах;

• навыками определения налоговой базы и сроков уплаты федеральных, региональных и местных налогов.

ОБЩАЯ ЧАСТЬ

Раздел I.

ВВЕДЕНИЕ В ТЕОРИЮ НАУКИ НАЛОГОВОГО ПРАВА

Глава 1.

Налоговое право Российской Федерации как наука и учебная дисциплина

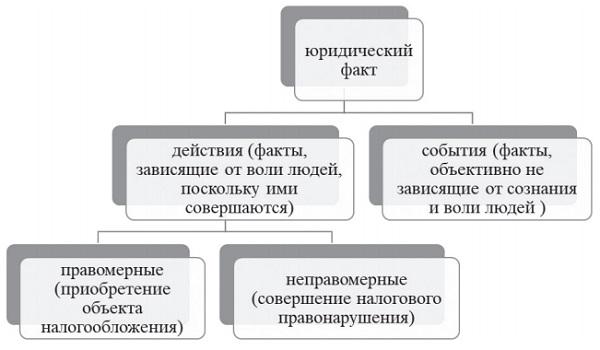

Ключевые термины и понятия: налоговое право, предмет, метод, принципы, финансовое право, отрасль, подотрасль, юридический факт.

В результате изучения данной главы студент должен:

знать:

• понятие, предмет и метод налогового права;

• значение и место налогового права в системе юридических наук;

• сущность, задачи и основные принципы налогового права;

• понятийно-категориальный аппарат налогового права;

уметь:

• оперировать юридическими понятиями и категориями в сфере налогового права;

• анализировать юридические факты и возникающие на их основе налоговые правоотношения;

• анализировать, толковать и правильно применять нормы налогового законодательства;

• осуществлять правовую экспертизу нормативных правовых актов, регулирующих налоговые отношения;

• давать квалифицированные юридические заключения и консультации по вопросам налогового регулирования;

владеть:

• терминологией в сфере налогового регулирования;

• навыками работы с нормативными правовыми актами, регулирующими налоговые отношения;

• навыками анализа правовых норм и правовых отношений для решения практических задач в сфере налогового регулирования;

• навыками анализа правоприменительной и судебной практики по вопросам применения актов законодательства о налогах и сборах;

• навыками разрешения правовых проблем и коллизий в сфере налогового регулирования;

• навыками консультирования по вопросам применения законодательства о налогах и сборах.

1.1. Понятие, предмет и методы налогового права

Налоговое право как совокупность финансово-правовых норм, закрепленных в НК РФ, является подотраслью финансового права и регулирует властные отношения, складывающиеся в процессе установления, введения и взимания налогов и сборов, а также отношения по осуществлению налогового контроля, привлечению к налоговой ответственности за совершение налоговых правонарушений, обжалованию актов налоговых органов, действий (бездействия) их должностных лиц.

Предметом налогового права признается совокупность имущественных, безэквивалентных отношений, имеющих властный характер, связанных с установлением, введением и взиманием налогов, сборов, страховых взносов в Российской Федерации, возникающих в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Под методом налогового права следует понимать совокупность императивно-диспозитивных способов воздействия налогового права на налогоплательщиков, направленных на обеспечения реализации всеобщей и обязательной конституционно-правовой обязанности уплаты налогов и сборов.

Принципы налогового права – это исходные начала налогового права, которые формируют его фундаментальную основу, закрепляют отношения между государством (специально уполномоченными органами — Федеральной налоговой службой РФ) и налогоплательщиком (физическими и юридическими лицами), определяют налоговую политику и направление развития налогового права. С принятием НК РФ динамично развивается и совершенствуется законодательство о налогах и сборах. Систематизированные в НК РФ положения, регулирующие разносторонние отношения в сфере обеспечения потребностей бюджетов всех уровней бюджетной системы Российской Федерации в налоговых доходах, в настоящее время представляют собой объемный нормативный массив, который, обладая своей спецификой, является самостоятельным правовым явлением, в связи с чем нуждается в обособлении в рамках существующих отраслей российского законодательства. Вопрос о месте налогового права в российской правовой системе является дискуссионным, в связи с чем отсутствует единый подход к решению данного вопроса.

Можно выделить несколько основных точек зрения, существующих в юридической литературе.

Таблица 1

Место налогового права в правовой системе Российской Федерации

| налоговое право является самостоятельной отраслью права |

налоговое право является институтом финансового права |

налоговое право является подотраслью финансового права |

налоговое право является межотраслевым правовым институтом, в основе которого лежат нормы конституционного, административного, гражданского и финансового права |

Вопрос о месте налогового права в системе российских отраслей права в настоящее время является типичным для тех отраслей законодательства, активное развитие которых наблюдается в последние годы. Так, аналогичные теоретические проблемы характерны для банковского, страхового, валютного, инвестиционного и других современных законодательств. Развитие правовых норм в рамках специальных законодательств будет продолжаться, что связано с совершенствованием отношений в различных областях экономического оборота, в связи с чем и в будущем будут возникать подобные теоретические проблемы о месте определенных совокупностей правовых норм в системе сформированных отраслей права.

Некоторые авторы, ссылаясь на исследование В. В. Гриценко, категорично утверждают, что налоговое право — одна из крупнейших подотраслей финансового права1. Дискуссия о месте налогового права в системе правовых отраслей завершена с проведением и выходом научных исследований российских ученых в области финансового права2.

Следует согласиться, что наиболее логически обоснованными являются точки зрения о месте налогового права в границах предмета финансового права, но вопрос о соотношении налогового права с финансовым правом имеет свои теоретические сложности, т.к. не до конца определена система непосредственно финансового права и те критерии, которые позволяют выделить в совокупности финансово-правовых норм правовые институты и подотрасли финансового права, учитывая, что подотрасль должна иметь собственный предмет и метод правового регулирования.

Несомненно, что налоговое право в настоящее время не обладает признаками самостоятельной отрасли права, но в тоже время, учитывая его развитие и совершенствование, вышло за пределы правового института в рамках финансового права. Налоговое право, как совокупность правовых норм, сложилось в систему специфических, обособленных правовых институтов, обладающих общими чертами, связанными со спецификой правового регулирования и правовыми способами воздействия на участников отношений. Развитие норм налогового права и преобладающая роль налоговых доходов в доходах бюджетов всех уровней бюджетной системы свидетельствуют о необходимости дальнейшего совершенствования законодательства о налогах и сборах.

Акцентируя внимание на налоговом праве как межотраслевом правовом институте, в основе которого лежат нормы конституционного, административного, гражданского и финансового права, следует заметить, что нормы иных отраслей права определенным образом соотносятся с налоговым правом, но в совокупности составляют незначительную нормативно-правовую часть налогового права. Теоретически сложно обосновать идею объединения норм налогового, конституционного, административного, гражданского и финансового права в рамках отдельного института, т.к. это предполагает общую специфику правового регулирования и единый метод правового воздействия.

Налоговое право находится в тесной взаимосвязи с иными подотраслями финансового права, в частности с бюджетным правом и характеризуется спецификой регулируемых общественных отношений, что и послужило основанием его выделения в системе финансового права в качестве подотрасли.

Налоговое право как подотрасль финансового права включает в себя совокупность взаимосвязанных и взаимообусловленных правовых институтов и норм, которые регулируют различные общественные отношения в сфере формирования доходов бюджетов всех уровней бюджетной системы, а также отношения по налоговому контролю за исполнением налогоплательщиками своих налоговых обязанностей и по привлечению к налоговой ответственности за нарушение актов законодательства о налогах и сборах.

Налоговое право – значимая и самостоятельная область российского законодательства, обладающая собственным кодифицированным источником, системно объединяющим правовые нормы, реализация которых обеспечивает формирование бюджетов всех уровней бюджетной системы Российской Федерации налоговыми доходами. В своем развитии и совершенствовании налоговое право находится в постоянном поиске новых форм воздействия на налогоплательщиков, учитывает международный опыт правового регулирования сферы налогообложения, а также современные тенденции развития экономических отношений в государстве. В налоговом праве отражаются не только тенденции развития науки финансового права, но и социально-экономические преобразования и изменения в отношениях между государством и его гражданами. Ярким примером данного процесса является проведение эксперимента по налогообложению самозанятых граждан3.

В то же время принятием Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» была нарушена общая тенденция в сфере налогового законодательства, проводимая в течение последних лет и направленная на систематизацию налоговых норм и их закрепление в едином Налоговом кодексе, что повлекло за собой появление еще одного источника налогового законодательства4.

Налоговое право, как совокупность правовых норм, закрепленных в НК РФ, является подотраслью финансового права и регулирует властные отношения, складывающиеся в процессе установления, введения и взимания налогов и сборов, а также отношения по осуществлению налогового контроля, привлечению к налоговой ответственности за совершение налоговых правонарушений, обжалованию актов налоговых органов и действий (бездействия) их должностных лиц.

Критериями выделения отраслей и подотраслей права в системе права являются предмет и метод правового регулирования. Предмет налогового права как совокупность общественных отношений должен позволять выделить налоговое право в системе финансового права. Указанные общественные отношения должны обладать своей спецификой и видовыми отличиями.

Определение предмета регулирования налогового права как совокупности общественных отношений обусловлена необходимостью разграничения подотраслей и правовых институтов как в рамках непосредственно финансового права, так и необходимостью провести межотраслевое разграничение между налоговым правом и иными отраслями российского права, с которыми оно соприкасается при регулировании налоговых правоотношений — конституционным, административным, гражданским, уголовным.

Налоговое право, как совокупность правовых норм, закрепленных в НК РФ, получило законодательное закрепление предмета правового регулирования. В соответствии со ст. 2 НК РФ законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налоговых правонарушений.

Таблица 2

Отношения, регулируемые законодательством о налогах и сборах

| • властные отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации |

| • отношения возникающие в процессе осуществления налогового контроля |

| • отношения, возникающие в процессе привлечения к ответственности за совершение налогового правонарушения |

| • отношения, возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц |

Таким образом, предмет налогового права включает четыре группы обособленных общественных отношений. Исходя из смысла положений, закрепленных в ст. 2 НК РФ, к властным следует относить отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля и. привлечения к налоговой ответственности за совершение налогового правонарушения. Что касается отношений, связанных с обжалованием актов налоговых органов, действий (бездействия) их должностных лиц, то они к властным не относятся.

До принятия части первой НК РФ в России действовал Закон РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации», который специально не выделял отношения, регулируемые законом. В преамбуле данного нормативного правового акта отмечалось, что закон определяет общие принципы построения налоговой системы в Российской Федерации, налоги, сборы, пошлины и другие платежи, а также права, обязанности и ответственность.

Властный характер отношений, устанавливаемых законодательством о налогах и сборах, является реализацией нормы, закрепленной в ст. 57 Конституции РФ, в соответствии с которой каждый обязан платить законно установленные налоги и сборы. Устанавливая обязанность каждого платить законно установленные налоги и сборы, государство должно обеспечивать надлежащее исполнения установленной обязанности путем наделения специальных органов (Федеральной налоговой службы) и их должностных лиц властными полномочиями. Властные отношения возникают между государством (уполномоченными органами и должностными лицами) и налогоплательщиками (физическими и юридическими лицами).

В литературе отмечается, что государство создает властные предписания, подлежащие обязательному применению налогоплательщиками: устанавливает, вводит в действие и взимает налоги и сборы, в связи с чем осуществляет налоговый контроль и привлекает к ответственности за совершение налоговых правонарушений5.

Учитывая сущность таможенных платежей, по своей юридической природе близких к сборам, в п. 2 ст. 2 НК РФ устанавливается разграничение между отношениями, регулируемыми законодательством о налогах и сборах, и отношениями по установлению, введению и взиманию таможенных платежей, осуществлению контроля за уплатой таможенных платежей, обжалованию актов таможенных органов, действий (бездействия) их должностных лиц и привлечению к ответственности виновных лиц. Данные отношения по общему правилу, установленному названным п. 2 ст. 2 НК РФ, к предмету регулирования налогового права не относятся, если иное не установлено НК РФ.

Законодательство о налогах и сборах не применяется также к отношениям по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и страховых взносов на обязательное медицинское страхование неработающего населения, а также к отношениям, возникающим в процессе осуществления контроля за уплатой указанных страховых взносов, обжалования актов, действий (бездействия) должностных лиц соответствующих органов контроля и привлечения к ответственности виновных лиц.

Ю. А. Крохина выделяет следующие характерные признаки отношений, являющихся предметом налогового права:

• имеют имущественный характер;

• имеют безэквивалентный характер;

• служат формированию денежных фондов государства и муниципальных образований;

• имеют властный характер, обязательными участниками которых выступают государство и муниципальные образования в лице уполномоченных органов и должностных лиц;

• имеют как материальный, так и процессуальный (процедурный) характер6.

Имущественный характер отношений является отличительным признаком не только налогового права, но и правоотношений, возникающих в сфере семейного, гражданского, трудового и иных отраслей права. В каждой из указанных отраслей имущественный характер отношений обладает своей спецификой.

Под предметом налогового права следует понимать совокупность имущественных, безэквивалентных отношений, имеющих властный характер, связанных с установлением, введением и взиманием налогов, сборов, страховых взносов в Российской Федерации, возникающих в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Дискуссионным является вопрос о методе правового регулирования налоговых отношений. Теория права выделяет два основных критерия разграничения отраслей права: предмет правового регулирования и метод правового регулирования. Применительно к предмету правового регулирования, для каждой самостоятельной отрасли права это специфические общественные отношения, которые регулируются данной отраслью права. Предмет правового регулирования определяет, какие отношения регулируются той или иной отраслью права. Для устоявшихся отраслей российской правовой системы вопрос о предмете правового регулирования теоретически обоснован.

Метод правового регулирования определяет, как регулируются общественные отношения, входящие в предмет правового регулирования. Теория права выработала следующее понятие метода правового регулирования — это совокупность правовых приемов, средств, способов воздействия права на определенные общественные отношения.

Основными методами правового воздействия для российских отраслей права выступают императивный и диспозитивный методы. Во всех отраслях права выделяются только два этих метода и их комбинация. Императивный метод обеспечивается обязывающими и запретительными нормами, диспозитивный метод связан с нормами дозволениями.

Исходя из разграничения отраслей российского права на публичные и частные отрасли права можно сделать вывод, что для публичных отраслей права характерен императивный метод, а для частных — диспозитивный. Следовательно, принято считать, что нормы публичного права императивны, т.е. обязательны для исполнения, а нормы частных отраслей права диспозитивны, предполагающие свободу выбора поведения. В последние годы наблюдается общая тенденция, когда происходит смешение методов в рамках существующих отраслей права. В публичных отраслях преобладающим остается императивный метод, а в частных диспозитивный. Следует также учитывать, что императивный и диспозитивный методы регулирования, а также их сочетание, используемое в налоговом праве, не являются исключительно методом регулирования налоговых отношений.

Авторы учебника «Финансовое право» отмечают возможность налогоплательщиков самостоятельно определять налоговую и учетную политику, проявить волеизъявление в выборе упрощенной системы налогообложения, участвовать в налоговых правоотношениях лично либо через представителя и др., что подтверждает присутствие и диспозитивных начал при регулировании налоговых отношений7.

А. В. Демин отмечает следующие особенности, характерные для метода налогового права:

1) направленность на достижение прежде всего общего блага при соблюдении разумного баланса публичных и частных интересов;

2) преобладание обязывающих и запрещающих налогово-правовых норм;

3) императивная направленность налогово-правового регулирования;

4) иерархичность налоговых правоотношений, обусловленная атрибутивным участием в них властных субъектов, представляющих государство или местное самоуправление;

5) сочетание разрешительного и общедозволительного типов правового регулирования;

6) активное использование актов официального казуального толкования8.

Следует признать, что метод правового регулирования налоговых отношений взаимосвязан с содержанием и характером норм налогового права. Он позволяет обеспечить реализацию налоговой обязанности налогоплательщиков, обязывая последних выполнять императивные предписания законодательства о налогах и сборах.

Под методом налогового права следует понимать совокупность императивно-диспозитивных способов воздействия налогового права на налогоплательщиков, направленных на обеспечения реализации всеобщей и обязательной конституционно-правовой обязанности уплаты налогов и сборов.

1.2. Соотношение налогового права с иными отраслями права

Налоговое право имеет правовую связь с иными отраслями права, в частности с конституционным, гражданским, административным и уголовным правом. Соотношение налогового и конституционного права связана с тем, что Конституция РФ является законом прямого действия и содержит положения, конкретизируемые и развиваемые в иных законодательных актах. Конституционное право является основой для иных отраслей права. В Конституции РФ закреплен ряд важных принципов, которые конкретизируются в НК РФ.

Статья 57 Конституции РФ устанавливает обязанность налогоплательщиков уплачивать законно установленные налоги. Конституционная норма предусматривает также правило, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Пункт «и» ч. 1 ст. 72 Конституции РФ закрепляет положение, что в совместном ведении Российской Федерации и субъектов Российской Федерации находится установление общих принципов налогообложения и сборов в Российской Федерации.

Часть 3 ст. 75 Конституции РФ устанавливает, что система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом.

Указанные положения находятся в непосредственной взаимосвязи с нормами НК РФ, через которые осуществляется их реализация.

При регулировании имущественных отношений проявляется взаимосвязь налогового и гражданского права. Об этом прямо свидетельствует п. 1 ст. 11 НК РФ, который предусматривает, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

О существенных различиях в правовом регулировании отношений между налоговым и гражданским правом свидетельствует п. 3 ст. 2 ГК РФ, который предусматривает, что к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Помимо предусмотренных ст. 11 НК РФ основных понятий, многие из которых имеют гражданско-правовую природу, которые применяются при регулировании налоговых отношений, в главе 11 НК РФ закреплен правовой институт «Способы обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов». Статья 72, входящая в указанную главу НК РФ, устанавливает, что исполнение обязанности по уплате налогов, сборов, страховых взносов может обеспечиваться следующими способами: залогом имущества, поручительством, пеней, приостановлением операций по счетам в банке, наложением ареста на имущество, банковской гарантией.

Указанные нормы во взаимосвязи, при всем различии в правовых способах воздействия на регулируемые отношения, позволяют сделать вывод об использовании в рамках регулирования налоговых отношений отдельных положений гражданского законодательства.

Налоговое право, развиваясь и совершенствуясь в рамках финансового права, несомненно имеет соотношение с административным правом, учитывая, что финансовое право обособилось из административных отношений в связи с развитием и специализацией финансовых отношений. Налоговое и административное право, относясь к сфере публично-правового воздействия на участников правовых отношений, соотносятся, прежде всего, по императивному методу регулирования. Участником указанных отношений, с одной стороны, всегда выступает государство в лице органов, наделенных определенной компетенцией, реализующих властные полномочия.

КоАП РФ содержит главу 15 «Административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг». В соответствии со ст. 23.5 КоАП РФ налоговые органы в пределах своих полномочий рассматривают некоторые дела об административных правонарушениях. Так, от имени налоговых органов рассматривать дела об административных правонарушениях вправе: руководитель федерального органа исполнительной власти, уполномоченного в области налогов и сборов, его заместители; руководители территориальных органов федерального органа исполнительной власти, уполномоченного в области налогов и сборов, в субъектах Российской Федерации, их заместители и некоторые др. субъекты.

В тоже время, налоговое и административное право, помимо некоторых общих областей соприкосновения, различаются по предмету правового регулирования. Налоговое право регулирует отношения, связанные с обеспечением финансовыми ресурсами публичных собственников (государственных и муниципальных субъектов) через установление, введение и взимание налогов, сборов, страховых взносов. Сфера воздействия административного права – это государственное управление.

Соотношение налогового и уголовного права взаимосвязано в сфере ответственности за налоговые правонарушения. УК РФ содержит четыре состава преступлений, как наиболее тяжких налоговых правонарушений, за которые предусмотрена уголовная ответственность.

Таблица 3

Составы преступлений в УК РФ, предусматривающие уголовную ответственность за несоблюдение законодательства о налогах и сборах

| Статья Уголовного кодекса Российской Федерации |

Состав преступления |

| ст. 198 УК РФ |

Уклонение физического лица от уплаты налогов, сборов и (или) физического лица — плательщика страховых взносов от уплаты страховых взносов |

| ст. 199 УК РФ |

Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов |

| ст. 199.1 УК РФ |

Неисполнение обязанностей налогового агента |

| ст. 199.2 УК РФ |

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов |

1.3. Принципы налогового права

Под принципами права понимаются основные начала, идеи, которые пронизывают правовые нормы и формируют основу правового регулирования общественных отношений. Принципы налогового права — это исходные начала налогового права, которые формируют его фундаментальную основу, закрепляют отношения между государством в лице специально уполномоченного органа — Федеральной налоговой службой РФ и налогоплательщиками (физическими и юридическими лицами), определяют налоговую политику и направление развития налогового права.

Реализация принципов налогового права осуществляется при правовом регулировании налоговых отношений, в которых отражается налоговая политика государства. Законодательное закрепление принципов налогового права позволяет реализовывать основные конституционные гарантии, направленные на охрану прав и свобод человека и гражданина. Важность закрепления основных принципов в законодательстве о налогах и сборах позволяет непосредственно применять принципы налогового права при регулировании налоговых отношений, причем при противоречии нормы закона закрепленным в НК РФ принципам соответствующая норма не должна применяться.

В теории финансового права принципы налогового права систематизируются в различные группы по отдельным критериям.

С. Г. Пепеляев проводит классификацию принципов, выделяя в каждой группе принципы, закрепленные в НК РФ:

• принципы, обеспечивающие реализацию и соблюдение основ конституционного строя;

• принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщиков;

• принципы, обеспечивающие реализацию и соблюдение начал федерализма9.

Указанные три большие группы вбирают в себя все законодательно установленные принципы налогового права.

В ст. 3 НК РФ впервые в российском законодательстве была определена система принципов законодательства о налогах и сборах.

Закрепленные в НК РФ принципы устанавливают важнейшие направления развития налогового законодательства, являющегося следствием реализации налоговой политики государства. Среди предусмотренных принципов, не умаляя значение иных принципов, можно выделить основные, способствующие реализации конституционных принципов. К ним можно отнести, прежде всего, принцип всеобщности налогообложения, который предусматривает обязанность каждого участвовать в формировании бюджетных фондов. Находит свое отражение среди принципов налогового права и принцип равенства граждан, вне зависимости от тех или иных признаков, характеризующих гражданина, пола, вероисповедания, социального положения, расы и т.д. Для налогового законодательства указанные обстоятельства не имеют никакого значения, в связи с чем законом установлены равные права всех налогоплательщиков и общеобязательность уплаты законно установленных налогов и сборов.

Каждое лицо должно уплачивать законно установленные налоги и сборы. Указанный принцип является следствием реализации конституционно-правовой нормы об обязанности налогоплательщиков платить законно установленные налоги и сборы. Являясь налогоплательщиком, субъект (физическое или юридическое лицо) должен обеспечивать формирование налоговых доходов бюджетов, через которые обеспечивается реализация функций государства и муниципальных образований.

Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

До принятия НК РФ отдельные субъекты экономической деятельности в России получали персональные преференции в отношении ставок налога и льгот по налогообложению на основании индивидуальных нормативных актов. Принятие НК РФ и закрепление принципа всеобщности и равенства налогообложения устранило данную негативную практику. В настоящее время в законодательстве отсутствуют основания для освобождения каких-либо индивидуальных налогоплательщиков от несения бремени обязательных платежей. Речь может идти только об определенной группе субъектов, в которую попадают все налогоплательщики, отвечающие признакам, установленным законом. Не могут устанавливаться дифференцированные ставки налогов и сборов, а также персональные льготы по уплате налога в отношении отдельных налогоплательщиков.

При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Современная налоговая система в России не всегда в полной мере отражает предусмотренную данным принципом фактическую способность налогоплательщика к уплате налога. Прежде всего речь идет о подоходном налоге с физических лиц. Принципиальные споры вокруг налоговых ставок и неравного налогового бремени постоянно идут в рамках дискуссии о неравенстве налогового бремени для людей с разными суммами доходов. Общемировая практика развитых стран использует дифференцированную ставку налога на доходы физических лиц в зависимости от уровня дохода налогоплательщика.

Учитывая большое количество бедных людей в России с уровнем дохода ниже прожиточного минимума, установленная законом ставка подоходного налога не учитывает фактическую способность налогоплательщика (для людей с низкими доходами) к уплате данного налога.

Налоговое бремя должно быть распределено между налогоплательщиками соразмерно получаемым доходам. Налоги не могут быть произвольными и создавать препятствия в реализации гражданами своих конституционных прав.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Статья 19 Конституции РФ гарантирует равенство прав и свобод человека и гражданина независимо от пола, расы, национальности, языка, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также других обстоятельств. Запрещаются любые формы ограничения прав граждан по признакам социальной, расовой, национальной, языковой или религиозной принадлежности. Основываясь на данном конституционном положении, НК РФ не допускает дискриминацию налогоплательщиков в зависимости от каких-либо обстоятельств, связанных с социальной, расовой, национальной, языковой или религиозной принадлежностью.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип экономической обоснованности налога как обязательного платежа предполагает, что установление налога должно влиять на повышение доходов бюджетов. Необходимо прогнозировать и экономические последствия для налогоплательщиков. Установление налога должно стимулировать экономическую деятельность налогоплательщиков, а не препятствовать ее осуществлению. Налоги должны учитывать совокупную налоговую нагрузку на налогоплательщика и не создавать условия уклонения от его уплаты.

Экономическая обоснованность при установлении налога должна быть выражена и в его эффективности, когда общая сумма, собранная за установленный налог, покрывает издержки на администрирование налога.

Как показывает представленная таблица, система налогов и сборов в Российской Федерации при принятии НК РФ в 1998 г. состояла из 28 налогов и сборов. В настоящее время система налогов и сборов при очевидной эффективности представлена в НК РФ 15 налогами и сборами. Это свидетельствует об оптимизации налоговой системы и устранении произвольных налогов, не обеспечивающих эффективность формирования доходных частей бюджетов.

Таблица 4

Сравнительный анализ системы налогов и сборов, закрепленной в НК РФ в редакции от 31.07.1998 и 20.07.2020

| Редакция НК РФ от 31.07.1998 |

Редакция НК РФ от 20.07.2020 |

| Редакция НК РФ от 31.07.1998 |

Редакция НК РФ от 20.07.2020 |

| К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; |

К федеральным налогам, сборам и страховым взносам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; |

| 3) налог на прибыль (доход) организаций; 4) налог на доходы от капитала; 5) подоходный налог с физических лиц; 6) взносы в государственные социальные внебюджетные фонды; 7) государственная пошлина; 8) таможенная пошлина и таможенные сборы; 9) налог на пользование недрами; 10) налог на воспроизводство минерально-сырьевой базы; 11) налог на дополнительный доход от добычи углеводородов; 12) сбор за право пользования объектами животного мира и водными биологическими ресурсами; 13) лесной налог; 14) водный налог; 15) экологический налог; 16) федеральные лицензионные сборы. |

5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) государственная пошлина; 9) налог на дополнительный доход от добычи углеводородного сырья; 10) страховые взносы по конкретным видам обязательного социального страхования |

| 1. К региональным налогам и сборам относятся: 1) налог на имущество организаций; 2) налог на недвижимость; 3) дорожный налог; 4) транспортный налог; 5) налог с продаж; 6) налог на игорный бизнес; 7) региональные лицензионные сборы. |

К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. |

| К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) налог на наследование или дарение; 5) местные лицензионные сборы. |

К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор. |

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивающие или создающие препятствия для осуществления не запрещенной законом экономической деятельности физических лиц и организаций.

Статья 8 Конституции РФ устанавливает единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности. Учитывая, что действующим законодательством предусмотрена возможность для субъектов Российской Федерации устанавливать предусмотренные законом налоги и сборы, а также изменять ставку налога, указанный принцип направлен на пресечения практик, когда устанавливаются препятствия для свободного перемещения товаров (работ, услуг) или финансовых средств в пределах территории государства. В соответствии с данным конституционным положением налоги и сборы не могут являться инструментом, который создает препятствия на занятие не запрещенной законом экономической деятельности физических лиц и организаций.

Пункт 4 ст. 3 НК РФ закрепляет принцип единства экономического пространства Российской Федерации, который должен препятствовать региональному правотворчеству, направленному на ограничение свободного перемещения товаров, услуг, финансовых средств. Введение налогов субъектов Российской Федерации не должно ущемлять права субъектов на формирование доходной части бюджетов за счет налоговых доходов иных субъектов РФ либо переносить уплату налогов на налогоплательщиков других субъектов.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ, либо установленные в ином порядке, чем это определено НК РФ.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить.

Принцип определенности налогов и сборов реализуется в ст. 17 НК РФ, в соответствии с которой налог считается установленным лишь в том случае, когда определены следующие элементы налога: налогоплательщики, объект налога, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. При установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый налогоплательщик точно знал, какие налоги (сборы, страховые взносы), когда, в какие сроки, и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Многие принципы налогового законодательства следует рассматривать во взаимосвязи и единстве. Так обстоит дело с принципом определенности, в соответствии с которым все противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента). Реализация данного принципа осуществляется в рамках судебных процессов по налоговым спорам. Налогоплательщики активно применяют п. 7 ст. 3 НК РФ для защиты прав в административном и судебном порядке.

Учитывая непрерывное нормотворчество в сфере налогового законодательства, объективно появляются нормы, находящиеся в противоречии с уже существующим правилами поведения налогоплательщиков. Устанавливая в рамках судебных разбирательств подобные ситуации, суд обязан применять положения п. 7 ст. 3 НК РФ, основываясь на закрепленном принципе.

Анализ законодательства о налогах и сборах позволил выделить и иные принципы налогового права, в отношении отдельных из которых присутствует дискуссионность отнесения к основным началам:

• принцип единства системы налогов и сборов,

• принцип трехуровневого построения налоговой системы России,

• принцип стабильности системы налогов и сборов,

• принцип исчерпывающего перечня региональных и местных налогов,

• принцип эффективности (нейтральности) системы налогов и сборов,

• принцип подвижности (эластичности) системы налогов и сборов,

• принцип оптимальности построения системы налогов и сборов,

• принцип паритета (гармонизации) интересов государства и налогоплательщиков10.

Вопросы и задания для самоконтроля

1. Раскройте понятие налогового права.

2. Обозначьте предмет налогового права.

3. В чем специфика метода налогового права?

4. Из чего состоит система налогового права?

5. Раскройте принципы налогового права.

6. Налоговая политика Российской Федерации: направления развития и основные тенденции.

7. Обоснуйте, налоговое право — это самостоятельная отрасль права, подотрасль права или правовой институт?

8. Место налогового права в системе российского права.

9. С какими отраслями российского права взаимодействует налоговое право?

Рекомендуемая литература

1. Аналогия в налоговом праве: монография / М. В. Юзвак; под ред. Д. М. Щекина. 2-е изд. М.: ИЦ РИОР; НИЦ ИНФРА-М, 2016. 138 с.

2. Винницкий Д. В. Налоговое право: учебник для академического бакалавриата. 2-е изд., перераб. и доп. М.: Юрайт. 2018. 360 с.

3. Винницкий Д. В. Международное налоговое право: проблемы теории и практики. М.: Статут, 2017. 463 с.

4. Влияние гражданского права на налоговые отношения: монография / А. А. Рябов. М.: Норма; ИНФРА-М, 2015. 224 с.

5. Карташов А. В. Налоговое право: учебное пособие для прикладного бакалавриата / А. В. Карташов, Е. Ю. Грачева; под ред. Е. Ю. Грачевой. 5-е изд., перераб. и доп. М.: Юрайт, 2018. 231 с.

6. Налоговое право: учебник / под ред. И. Ш. Килясханова. М.: ЮНИТИ-ДАНА, 2017. 527 с.

7. Налоговое право: учебник для вузов / С. Г. Пепеляев. М.: Альпина Паблишер, 2016. 796 с.

8. Налоговое право в решениях Конституционного Суда РФ 2012 г.: по материалам Х Междунар. науч.-практ. конф. 20–21 апреля 2013 г., Москва: сборник / сост. М. В. Завязочникова; под ред. С. Г. Пепеляева. М.: Норма, 2014. 256 с.

9. Тютин Д. В. Налоговое право: курс лекций // СПС «КонсультантПлюс», 2017.

10. 101 термин налогового права: крат. законодат. и доктринальное толкование / Н. Н. Балюк, В. В. Замулко, А. В. Красюков и др.; рук. авт. кол. Н. А. Соловьева. М.: Инфотропик Медиа, 2015. 452 с.

Тестовые задания

1. Налоговое право — это составная часть …

а) правовой системы РФ

б) правового статуса гражданина РФ

в) гражданского права

2. К принципам налогового права относятся …

а) обратная сила всех правовых норм в области налогообложения, избирательная защита только отдельных категорий налогоплательщиков

б) законность, всеобщность и справедливость налогообложения

в) дифференцирование налогов по половому признаку, прогрессивная шкала налогообложения

3. Основной функцией налогообложения является …

а) поощрительная

б) фискальная

в) внешнеэкономическая

4. Метод налогового права характеризуется …

а) приоритетом публичных интересов над частными

б) большим количеством диспозитивных норм

в) отсутствием запретов

5. Налоговое право — это …

а) правовой институт финансового права;

б) самостоятельная отрасль права;

в) подотрасль финансового права.

6. Метод налогового права …

а) императивный с элементами диспозитивности

б) диспозитивный

в) дозволений и обязываний

7. Налоговое право регулирует …

а) отношения, основанные на равенстве сторон

б) отношения, основанные на свободе выбора поведения

в) властные отношения

8. Налоговое право — это …

а) частная отрасль права

б) часть публичной отрасли права

в) публичная отрасль права

Ключи к тестам

1) а; 2) б; 3) б; 4) а; 5) в; 6) а; 7) в; 8) б.

Практико-ориентированные задания

1. Систематизируйте положения Конституции РФ, регулирующие налоговые отношения.

2. Какая максимальная и минимальная уголовная ответственность предусмотрена УК РФ за налоговые преступления?

3. Какие виды наказаний предусмотрены КоАП РФ за нарушения требований, установленных НК РФ?

4. С какой отраслью права наиболее близко взаимодействует налоговое право? Обоснуйте ответ.

5. Исходя из практики реализации принципов налогового права выявите, какие принципы наиболее часто нарушаются при правоприменении.

6. Проанализируйте НК РФ по оглавлению. Какие институты налогового права используют диспозитивный метод правового регулирования?

[10] Налоговое право России: учебник / под ред. Ю. А. Крохиной.

[9] Финансовое право: учебник / под ред. Е. Ю. Грачевой, Г. П. Толстопятенко. М., 2003. С. 178.

[4] Ручкина Г. Ф. Новые специальные налоговые режимы в законодательстве Российской Федерации как реализация публичных интересов государства // Налоги. 2019. № 1. С. 28–33.

[3] Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» // СЗ РФ. 2018. № 49 (ч. 1). Ст. 7494.

[2] Финансовое право: учебник / под общ. ред. Э. Д. Соколовой; отв. ред. А. Ю. Ильин. М.: Проспект, 2019. 592 с.

[1] Гриценко В. В. Концептуальные проблемы развития теории налогового права современного Российского государства: дис. ... д-ра юрид. наук. Саратов, 2005.

[8] Демин А. В. Метод налогового права: универсальные средства и отраслевые особенности // Финансовое право. 2009. № 3.

[7] Финансовое право: учебник / под общ. ред. Э. Д. Соколовой; отв. ред. А. Ю. Ильин. М.: Проспект, 2019. 592 с.

[6] Налоговое право России: учебник / под ред. Ю. А. Крохиной. М.: Норма, 2003. С. 91.

[5] Постатейный комментарий к Налоговому кодексу Российской Федерации. Часть первая / В. Р. Дворецкий, Т. Н. Межуева, К. А. Либерман и др.; под ред. А. В. Касьянова, Л. В. Чистяковой. 7-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2017. 1258 с.

Глава 2.

Нормы налогового права и формы существования (источники) налогового права

Ключевые термины и понятия: норма, налоговое право, структура, классификация, реализация, форма, источник, акт, законодательство, налог, сбор.

В результате изучения данной главы студент должен:

знать:

• понятие, признаки, структуру, классификацию, формы реализации норм налогового права, формы (источники) налогового права;

• действующие нормативные правовые акты, входящие в систему источников налогового права;

• порядок действия нормативных правовых актов о налогах и сборах во времени, пространстве и по кругу лиц;

уметь:

• использовать понятия и категории налогового права;

• применять нормы законодательства о налогах и сборах для разрешения практических ситуаций;

владеть:

• юридической терминологией соответствующего содержания;

• навыками анализа норм налогового права, правоприменительной практики реализации норм налогового права;

• навыками применения норм законодательства о налогах и сборах в конкретных практических случаях.

2.1. Общая характеристика, структура и классификация налоговых правовых норм

В российской науке налогового права поддерживается традиционный подход к нормам права. Согласно этому подходу нормы права представляют собой правила, регулирующие поведение участников отношений11.

Международная практика

Понятие нормы права установлено в Законе Республики Казахстан от 06.04.2016 № 480-V «О правовых актах» (с изм. и доп. по сост. на 11.04.2019)12. Согласно данному закону норма права определяется как «общеобязательное правило поведения постоянного или временного характера, рассчитанное на многократное применение, распространяющееся на индивидуально неопределенный круг лиц в рамках регулируемых общественных отношений».

Нормы налогового права являются первичным элементом правовой регламентации налоговых отношений. В нормах налогового права содержатся правила поведения участников налоговых отношений, которые обеспечивают нормальное функционирование всей налоговой системы13. Норма налогового права (или налогово-правовая норма) — это санкционированное государством общеобязательное социально определенное правило поведения, направленное на регулирование общественных отношений в сфере налогообложения, закрепляющее права и обязанности субъектов соответствующих налоговых правоотношений и являющееся критерием оценки поведения как правомерного либо неправомерного.

По отношению к нормам налогового права отмечается, что они устанавливают правовой режим взаимоотношений участников налоговых правоотношений. Нормы налогового права определяют права и обязанности налогоплательщиков и налоговых органов в области налогообложения и гарантии их реализации14. При этом нормы налогового права необходимо признавать разновидностью финансово-правовых норм15.

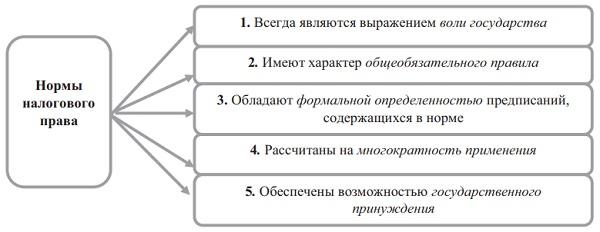

Признаки норм налогового права16 можно представить в виде схемы (рис. 1).

Суть первого из вышеперечисленных признаков заключается в том, что именно государство (муниципальное образование) устанавливает правила поведения в налоговых отношениях. Государство выступает в налоговых отношениях не в качестве стороннего наблюдателя, призванного беспристрастно урегулировать общественные отношения, а в качестве субъекта, имеющего собственный интерес, т.к. государство само является активным участником налоговых отношений. По этой причине для того, чтобы исключить конфликт государства и общества, налоговое нормотворчество приобретает некоторые специфические черты – в их числе провозглашение необходимости соблюдения в налоговой сфере баланса между частными и публичными интересами, а также, например, особенности процедуры формирования норм налогового права.

Рис. 1. Признаки норм налогового права

Второй признак заключается в следующем: при выражении своей воли государство формулирует правило поведения, при этом субъективные права и юридические обязанности участников налоговых отношений, закрепленные в нормах права, адресованы не отдельному субъекту права, а неопределенному кругу лиц (определяется этот круг лиц в самой норме).

Третий из представленных на схеме признаков выражается в том, что направленная на регулирование налоговых отношений воля государства должна быть строго определенной и одинаково пониматься всеми участниками отношений. Формулируя норму, законодатель не должен оставлять относительно реальной воли государства сомнений, противоречивых трактовок.

Четвертый признак означает, что, формулируя правило поведения, нормотворческий орган определяет условия, в которых должно применяться подобное правило. Норма права будет действовать всякий раз, когда будут складываться условия, указанные в этой норме.

Пятый признак нормы налогового права, представленный на схеме, характеризуется следующим. Особенность всякой нормы права и нормы налогового права – охрана их со стороны государства, которая обеспечена возможностью государственного принуждения. Потенциальная возможность государственного принуждения правонарушителей при реализации налоговых отношений — это необходимое условие функционирования налоговых отношений (сама природа налоговых отношений основана на конфликте интересов государства и общества).

Основное значение из числа используемых по отношению к подчиненному участнику налоговых отношений мер государственного принуждения отводится юридической ответственности за нарушение налогового законодательства, включающей налоговую, административную и уголовную ответственность. Законодательство предусматривает не только меры карательного характера, но и правовосстановительные меры государственного принуждения — например, взимание пеней и арест имущества.

Меры государственного принуждения чаще всего предназначаются для подчиненных участников налоговых отношений, которыми являются налогоплательщики, плательщики сборов, налоговые агенты. В то же время применяться меры государственного принуждения могут и к участникам отношений, осуществляющим властные полномочия от имени публичного субъекта. Примеры: гражданско-правовая ответственность налоговых органов, предусмотренная ст. 35 НК РФ, и дисциплинарная ответственность должностных лиц налоговых органов.

Структуру нормы права обычно понимают как ее внутреннее строение, которое обусловлено связью элементов такой нормы17. Согласно доминирующей на сегодняшний день теории о трехзвенной структуре нормы права норма налогового права включает гипотезу, диспозицию и санкцию18. При этом относительно структуры нормы налогового права19 отмечается, что гипотеза и санкция присутствуют в нормах налогового права не всегда. Налоговые нормы во многих случаях содержат лишь гипотезу и диспозицию. В ряде случаев гипотеза и диспозиция содержатся в одной статье, а санкция — в другой.

Такой элемент структуры нормы налогового права, как гипотеза, определяет условия, обстоятельства, при которых могут возникнуть налоговые правоотношения. Гипотеза указывает на субъектов — участников данных правоотношений. Так, чтобы юридическое лицо заплатило налог на прибыль, данное юридическое лицо должно, как минимум, получать от своей деятельности определенный доход.

Диспозиция является основой налогово-правовой нормы. Диспозиция содержит предписание относительно того, как должны поступать участники налоговых отношений. Диспозиция, таким образом, определяет права и обязанности участников налоговых отношений. Пример: налогоплательщик согласно п. 1 ст. 45 НК РФ обязан, если иное не предусмотрено законодательством о налогах и сборах, самостоятельно исполнить обязанность по уплате налога.

Санкция служит способом защиты правил, которые установлены нормами налогового права. Санкции норм налогового права указывают на меры воздействия за нарушение предписаний государства в сфере налогов и сборов. Пример: ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным НК РФ, согласно п. 2 ст. 116 НК РФ влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Пример налоговых норм, которые содержат только гипотезу и диспозицию, — это п. 4 ст. 57 НК РФ, согласно которому в случаях, когда расчет суммы налога производится налоговым органом (гипотеза), обязанность по уплате налога возникает не ранее даты получения налогового уведомления (диспозиция).

Существует множество оснований классификации норм налогового права20. Формулировки оснований классификации и выделяемые по этим основаниям виды норм налогового права могут различаться, однако цель сопоставления точек зрения по данному вопросу на предмет выявления различий в настоящей главе не ставится. Классификацию норм налогового права можно представить в виде таблицы.

Таблица 1

Классификация норм налогового права

| Основания классификации налогово-правовых норм |

Виды налогово-правовых норм согласно основаниям классификации |

| В зависимости от задач, решаемых в рамках правовой регламентации |

Регулятивные и охранительные |

| В зависимости от характера содержащихся предписаний |

Управомочивающие (управомочивающие нормы именуются также уполномочивающими), обязывающие и запретительные (запретительные нормы именуются также запрещающими) |

| В зависимости от своего содержания |

Материальные и процессуальные |

| По методу правового регулирования |

Императивные и диспозитивные |

| В зависимости от действия в пространстве |

Нормы, распространяющие свое действие на всю территорию Российской Федерации; нормы, действующие на территории отдельного субъекта РФ; местные налогово-правовые нормы |

| По техническим приемам установления правила поведения |

Определенные, бланкетные и отсылочные |

Регулятивные нормы, к которым относится подавляющее количество норм налогового права, содержат конкретные права и обязанности участников правоотношений. Пример: согласно ст. 92 НК РФ при проведении осмотра территорий, помещений лица, в отношении которого проводится налоговая проверка, лицу, в отношении которого осуществляется налоговая проверка, или его представителю предоставляется право участвовать в проведении осмотра.

Охранительные нормы предусматривают меры государственного принуждения к виновным в нарушении законодательства о налогах и сборах лицам. Примеры: нормы, предусматривающие применение мер принуждения и устанавливающие ответственность за налоговые правонарушения (ст. 116–129.14 НК РФ) и за нарушение банками обязанностей, установленных законодательством о налогах и сборах (ст. 132–136 НК РФ).

Обязывающие нормы устанавливают обязанность лица совершить определенные действия, указанные в этой норме, и являются наиболее часто встречающимся видом норм налогового права. Примеры: ст. 23 НК РФ закрепляет обязанности налогоплательщиков, ст. 32 НК РФ — обязанности налоговых органов.

Запретительные нормы предписывают участникам налоговых правоотношений воздерживаться от определенных действий. Пример: установленный в ст. 56 НК РФ запрет на закрепление налоговых льгот индивидуального характера, который адресован законодательным (представительным) органам.

Управомочивающими являются нормы, которые предоставляют участнику правоотношений некоторый выбор возможного способа поведения, но при этом подобный выбор исчерпывается теми вариантами поведения, которые предлагает законодатель. Пример: согласно подп. 2 п. 1 ст. 31 НК РФ налоговые органы вправе проводить налоговые проверки в установленном НК РФ порядке. Управомочивающие нормы налогового права вследствие особенностей метода правового регулирования широкого распространения не имеют.

Материальные налоговые нормы устанавливают: понятия налога и сбора, элементы налога и сбора, систему налогов и сборов, права и обязанности участников налоговых отношений, общие требования к реализации норм налогового права, особенности правового статуса отдельных субъектов и др.

Процессуальные нормы налогового права регулируют порядок реализации материальных норм, а именно: постановку на учет и учет налогоплательщиков, осуществление налогового контроля, порядок исчисления и уплаты налогов и сборов, порядок привлечения к ответственности за нарушение законодательства о налогах и сборах, обжалования действий налоговых органов, действий (бездействия) их должностных лиц и др.

Императивные нормы содержат властные предписания, отступления от которых не допускаются. Такие нормы формулируют определенные правила поведения, исключающие какой-либо выбор, при этом помимо запрета, обязывания могут устанавливать и дозволение.

Диспозитивные нормы предоставляют субъектам налогового права возможность самим решать вопрос объема и характера своих прав и обязанностей. Данные нормы допускают регулирование отношений по соглашению сторон и устанавливают правило на случай отсутствия налогового соглашения.

Нормы, распространяющие свое действие на всю территорию Российской Федерации, устанавливаются Конституцией РФ и федеральными законами. Примеры: ст. 57 Конституции РФ21; нормы НК РФ, регулирующие федеральные налоги и сборы.

К нормам, устанавливаемым нормативными правовыми актами субъектов РФ и действующим на территории отдельного субъекта РФ, относятся, например, нормы, регулирующие в системе региональных налогов их налоговые ставки, порядок и сроки уплаты, основания и порядок применения налоговых льгот.

К устанавливаемым правовыми актами муниципальных образований и действующим на территории отдельно взятого муниципального образования местным налогово-правовым нормам относятся нормы, регулирующие в системе местных налогов их налоговые ставки, порядок и сроки уплаты, основания и порядок применения налоговых льгот.

Определенные нормы непосредственно содержат описание правила поведения в статье, в которой они излагаются. Бланкетные нормы делают отсылку в самом общем виде к нормативному правовому акту в целом или к его части. Отсылочные нормы содержат ссылку на правило поведения, установленное в конкретных статьях данного или иного акта.

Существуют и иные классификации налогово-правовых норм. Например, по кругу лиц выделяют нормы, распространяющие свое действие, во-первых, только на физических лиц, во-вторых, только на организации, в-третьих, на всех налогоплательщиков — как на физических лиц, так и на организации. С практической точки зрения различают общие нормы налогового права и специальные нормы налогового права. В случае, если общая и специальная норма установлены в равных по юридической силе нормативных правовых актах, то при их конкуренции действует специальная норма.

Мнение эксперта

Согласно позиции А. В. Демина, наряду с регулятивными и охранительными нормами-правилами существует особая разновидность правовых норм, которая именуется специализированными нормами. В числе специализированных норм данный ученый рассматривает нормы-декларации, нормы-принципы, констатационные нормы, нормы-дефиниции, оперативные нормы, коллизионные нормы22.

2.2. Реализация норм налогового права

Реализацию права определяют в теории права как «претворение, воплощение предписаний юридических норм в жизнь путем правомерного поведения субъектов общественных отношений (государственных органов, должностных лиц, общественных организаций и граждан)»23. Соответственно, в качестве процесса практического претворения в жизнь содержащихся в нормах налогового права требований понимают реализацию норм налогового права24. Выделяются четыре формы реализации норм права, которые могут именоваться также «способами» или «путями»25.

Рис. 2. Формы реализации норм права

Соблюдение норм налогового права заключается в воздержании участника налоговых правоотношений от нарушения норм налогового права. Посредством соблюдения реализуются запретительные нормы налогового права. Система запретов и ограничений в сфере налогообложения, устанавливаемых государством, может иметь как постоянный, так и временный характер. Тем самым обеспечивается регулирующая функция налога, но с учетом принципа запрета дискриминации (ст. 3 НК РФ). Соблюдение налоговых норм является пассивной формой реализации права. Пример: подп. 7 п. 1 ст. 23 НК РФ запрещает налогоплательщику препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей.

Исполнение норм налогового права — это процесс совершения всеми участниками налоговых правоотношений тех действий, которые предписаны в нормах. Данный путь реализации правовых норм универсален, т.к. его субъектами являются любые участники налоговых отношений. Исполнение — это важнейшее средство обеспечения должного правопорядка и государственной дисциплины в сфере налогообложения, т.к. от качества, объема и уровня исполнения зависит реальность норм налогового права и устанавливаемого этими нормами правового режима в сфере налогообложения. Исполнение представляет собой совершение действий во исполнение обязывающих норм налогового права. Исполнение налоговых норм — это активная форма реализации права.