автордың кітабын онлайн тегін оқу Финансы

Финансы

Учебник

3-е издание, переработанное и дополненное

Ответственный редактор

заслуженный деятель науки РФ,

доктор экономических наук, профессор

В. В. Ковалев

Информация о книге

УДК 336(075.8)

ББК 65.21я73

Ф59

Учебник подготовлен коллективом преподавателей Санкт-Петербургского государственного университета в составе:

С. А. Белозеров, д-р экон. наук, проф. — гл. 20, 21; Г. М. Бродский, д-р экон. наук, доц. — п. 4.1 (совм. с В. В. Ивановым); С. Г. Горбушина, канд. экон. наук, доц. — гл. 7, 8, 10 (кроме п. 10.1); В. В. Иванов, д-р экон. наук, проф. — гл. 1 (кроме п. 1.4), 2, 3, 4 (п. 4.1 — совм. с Г. М. Бродским, п. 4.3, 4.7), 9, 11; Г. В. Кальварский, канд. экон. наук, доц. — гл. 6; В. В. Ковалев, д-р экон. наук, проф. — введение, гл. 12, 13, 14, 15 (кроме п. 15.5), 16, 27, заключение, список аббревиатур; Вит. В. Ковалев, д-р экон. наук— гл. 15 (п. 15.5), 17; А. Н. Космачев, канд. экон. наук, доц. — п. 22.2, 22.3.1, 22.3.2, 23.2 (п. 22.2.2 и 23.2.5 — совм. с Б. М. Лебедевым); Б. М. Лебедев, канд. экон. наук, доц. — п. 22.1, 22.3.3, 23.1, 23.3 (пп. 22.2.2 и 23.2.5 — совм. с А. Н. Космачевым); И. Н. Люкевич, канд. экон. наук, доц. — гл. 24, 25; А. И. Погорлецкий, д-р экон. наук, проф. — гл. 26; Н. В. Салина, канд. экон. наук, старший преподаватель — гл. 4 (п. 4.2, 4.4, 4.5, 4.6), 5 (использованы разработки проф. В. Л. Салина по гл. 4, 5 из второго издания учебника); Б. И. Соколов, д-р экон. наук, проф. — гл. 1 (п. 1.4), 10 (п. 10.1), 18, 19 (совм. с С. В. Соколовой); С. В. Соколова, д-р экон. наук, проф. — гл. 19 (совм. с Б. И. Соколовым).

Ответственный редактор заслуженный деятель науки РФ, доктор экономических наук, профессор В. В. Ковалев.

Рецензенты: доктор экономических наук, профессор М. В. Романовский (Санкт-Петербургский государственный университет экономики и финансов); кафедра «Финансы и банковское дело» (Санкт-Петербургский государственный инженерно-экономический университет).

Учебник написан в соответствии с требованиями Государственного образовательного стандарта по специальности «Финансы и кредит» и охватывает основные разделы типового учебного курса «Финансы». В учебнике также представлены материалы, слабо освещенные в отечественной литературе: финансы домашних хозяйств, финансы некоммерческих организаций, меры по борьбе с легализацией «грязных» денег, эволюция классической и неоклассической теорий финансов и др. Материал хорошо структурирован и дает комплексное представление о финансовой системе страны и ее базовых элементах.

Книга разработана в соответствии с новыми подходами к подготовке качественной университетской учебной литературы и позиционируется авторами как монографический учебник.

Книга предназначена для студентов и преподавателей экономических вузов, научных и практических работников, специализирующихся в области финансов и бухгалтерского учета.

УДК 336(075.8)

ББК 65.21я73

© Коллектив авторов, 2014

© ООО «Проспект», 2014

Заведовать финансами —

значит заведовать в большей или

меньшей степени всеми материальными

и умственно-духовными силами народа.

И. Шилль

ВВЕДЕНИЕ

В последние годы в связи с переходом к рыночным отношениям происходят глубокие изменения в экономике России. В значительной степени эти изменения обусловлены уточнением, а иногда и сменой приоритетов, стимулов и факторов развития общества и страны. На смену политической и псевдосоциальной подоплеке принятия решений экономического характера, имевшей место в нашей стране в годы централизованного планирования и управления, пришел здоровый прагматизм, выражающийся в оценке прежде всего экономической целесообразности подобных решений. Иными словами, имевший место в системе {политика — экономика} очевидный перекос в сторону первого элемента, подразумевавший его неоспоримую доминанту, постепенно нивелируется.

Происходит реструктуризация экономики, все большее число предприятий становятся реально самостоятельными, финансовые результаты и экономическая оправданность и эффективность все чаще выступают основными критериями при принятии управленческих решений в системах любого уровня. Этим обусловливается стремительный рост значимости прикладных экономических наук — бухгалтерского учета, корпоративных финансов, менеджмента, маркетинга и др. Одновременно происходит и определенная переоценка ценностей в фундаментальных экономических науках, проявляющаяся прежде всего в принятии и адаптации ключевых положений микро- и макроэкономики, неоклассической теории финансов, теории современного институционализма.

Развитие экономики в немалой степени зависит от рационального построения финансовой системы, понимаемой в широком смысле и не сводящейся лишь к финансам государства. Именно в этой сфере в нашей стране в ее послереволюционном развитии наблюдались весьма существенные отклонения от общемировой тенденции. Если в так называемом западном мире в послевоенные годы окончательно сформировалась и получила исключительно мощное развитие неоклассическая теория финансов, то СССР на многие десятилетия, по сути, застыл в рамках ее предшественницы — классической теории финансов, которая была достаточно удобной и адаптируемой к реалиям централизованного управления экономикой. Напомним, что эта теория, сформировавшаяся во второй половине XVIII в. благодаря усилиям немецких ученых-камералистов, представляла собой свод административных и хозяйственных знаний по ведению государственного хозяйства.

Поскольку практически все предприятия, средства и ресурсы в СССР находились в собственности государства, подобный подход был совершенно оправданным.

Тем временем в мировой экономике происходило неуклонное смещение приоритетов в сторону финансов частного сектора, которое стремительно ускорилось во второй половине ХХ в. и в научном плане оформилось в так называемую неоклассическую теорию финансов, делающую упор на финансы частного сектора, в частности на такую их организацию, которая позволяла бы с помощью рыночных механизмов осуществлять свободные переливы капитала из одной сферы экономики в другую.

Осознание неизбежности принятия концепций неоклассической теории финансов и распространения их в среде ученых и практиков с необходимостью потребовало изменения содержательного наполнения блока финансовых дисциплин, традиционно преподававшихся в отечественных университетах. Уход от государственного монополизма и единоначалия в финансовой сфере привел по крайней мере к двум существенным переменам. Во-первых, коренным образом изменилось содержание дисциплины «Финансы» — если ранее она понималась исключительно как государственные финансы, то ныне ее предмет расширился до финансов предприятий, страховых организаций, домашних хозяйств, финансовых рынков и др. Во-вторых, появились принципиально новые дисциплины, не существовавшие ранее ввиду отсутствия предмета исследования, как то: финансовый менеджмент, финансовые рынки и институты, финансовые риски, портфельные инвестиции, финансы домашних хозяйств и др.

В предлагаемой читателям книге содержание и структура разделов представлены исходя из расширенного понимания предмета этого научного и практического направления. Прежде всего напомним коротко, что с позиции макроэкономики в народном хозяйстве различают четыре экономических субъекта: государственный сектор, предпринимательский сектор, сектор домашних хозяйств и заграницу. Каждый из этих секторов пронизан сетью финансовых отношений; безусловно, имеется специфика в управлении финансами в отдельном секторе, вместе с тем очевидно, что финансы каждого из них являются лишь элементом взаимосвязанной системы финансов в целом. Именно поэтому в книге представлены характеристика, логика и принципы функционирования системы финансов в целом и по элементам.

В содержательном плане учебник в полной мере соответствует требованиям государственного образовательного стандарта высшего профессионального образования по специальности «Финансы и кредит». Некоторые разделы книги изложены в концептуальном плане. Это обусловлено тем обстоятельством, что курс «Финансы», являясь базовым в блоке специальных дисциплин, согласно учебному плану дополняется специальными курсами с более расширенным изложением материала.

Это относится, в частности, к таким разделам, как корпоративные финансы, финансы некоммерческих организаций, финансовые решения в экономике домашних хозяйств и др.

Учитывая тенденцию существенного переплетения научно-исследовательской и учебной деятельности, проявляющуюся особенно явственно в работе ведущих университетов мира, авторы при написании книги исходили из предположения об условности деления университетской литературы на монографическую и учебно-методическую. Именно поэтому учебник не сводится к примитивному постулированию и простому перечислению ряда общеизвестных тезисов и фактов; в книге можно без труда найти утверждения, либо не являющиеся бесспорными, либо имеющие авторскую интерпретацию. Кроме того, поскольку объем книги ограничен, в ней достаточно много ссылок на дополнительную литературу, в которой читатель сможет найти более детальное изложение рассматриваемых вопросов. Отход от примитивной констатации определений и фактов привел также к необходимости включения ряда кратких исторических экскурсов при изложении отдельных разделов. Тем самым авторы пытались показать логику становления тех или иных событий и фактов.

Структурируя книгу в основном в соответствии с рекомендациями образовательного стандарта, авторы сочли целесообразным скомпоновать материал в семь крупных разделов (частей).

В первом разделе «Финансовая система страны: сущность и содержание» дается общее представление о финансовой науке, теориях государственных финансов, сущности и роли финансов в системе общественного воспроизводства, принципах управления финансами, финансовых рынках, об особенностях организации и управления финансами в хозяйствующих субъектах различных организационно-правовых форм и отраслевой принадлежности. Достаточно большое внимание в этом разделе уделено налоговой системе страны. Причин тому несколько. Во-первых, в связи с внедрением Налогового кодекса Российской Федерации политика государства в этой области претерпела существенные изменения. Во-вторых, в рыночной экономике налоговые поступления являются наиболее значимым источником пополнения доходной части бюджетов различных уровней.

Второй раздел «Государственные и муниципальные финансы» содержит описание бюджета и бюджетной системы страны, дает характеристику межбюджетных отношений, видов государственных кредитов и займов, принципов управления государственным кредитом, принципов формирования и расходования внебюджетных фондов. Значительное внимание в разделе уделено раскрытию сущности бюджетного федерализма; эта проблема достаточно слабо освещена в отечественной монографической и учебно-методической литературе, поэтому при изложении материала был рассмотрен опыт экономически развитых стран, что позволило сформулировать общие закономерности, которые целесообразно учитывать при развитии бюджетно-налоговых отношений между федеративным центром и субъектами РФ. В разделе подробно раскрыты основные формы государственного долга, рассмотрены традиционные и новые способы его регулирования. Детально изложены особенности и тенденции развития государственного кредита в современной России.

Третий раздел «Корпоративные финансы» посвящен описанию общих принципов и методик функционирования системы управления финансами фирмы как ключевой ячейки современной бизнес-среды. Материалы раздела структурированы в соответствии с логикой финансового менеджмента, подразумевающей способность собственников и топ-менеджеров фирмы ответить на пять ключевых вопросов: Благоприятно ли положение предприятия на рынках благ и факторов производства и какие меры способствуют его неухудшению? Куда вложить финансовые ресурсы с наибольшей эффективностью? Откуда взять требуемые финансовые ресурсы? Эффективно ли функционирует предприятие в среднем? Обеспечивают ли денежные потоки ритмичность платежно-расчетной дисциплины? Уместно отметить, что этот раздел финансовой науки приобрел особую значимость в последние десятилетия ввиду существенного усиления роли финансовых рынков, а также крупных фирм и транснациональных корпораций в мировой и национальных экономиках. В учебно-методической литературе (особенно англоязычных авторов) данный раздел финансовой науки нередко именуется как финансовый менеджмент и либо обособляется в самостоятельную дисциплину, либо его значимая роль недвусмысленно подчеркивается. Так, в программе сертификации профессиональных бухгалтеров, предложенной международному профессиональному сообществу влиятельной Международной федерацией бухгалтеров (International Federation of Accountants, IFAC), в число семи дисциплин базового модуля «Бухгалтерский учет, финансы и корреспондирующие с ними знания» включен курс «Финансы и финансовый менеджмент».

Четвертый раздел «Финансы некоммерческих организаций» посвящен описанию теории и практики функционирования финансовых потоков в некоммерческих организациях (НКО). Сделан обзор организационно-правовых форм подобных организаций, рассмотрена специфика финансирования потребительских обществ, общественных объединений, некоммерческих фондов, ассоциаций, союзов, некоммерческих партнерств и др. Выявлена специфика различий финансов коммерческих и некоммерческих организаций, сформулированы принципы финансово-хозяйственной деятельности НКО, описаны характерные признаки разрешенной предпринимательской деятельности НКО, проанализирована структура поступлений (доходов) бюджетных и небюджетных НКО, рассмотрены принципы управления целевым капиталом НКО и др. Это новый раздел финансовой науки, практически впервые представленный в отечественной учебно-методической литературе.

В пятом разделе «Финансы домашних хозяйств» приведена интерпретация этой важной экономической категории, рассмотрены принципы формирования доходной и расходной частей бюджета домашнего хозяйства. Этот раздел также является довольно новым для российской учебной литературы;более того, в отечественной науке нет единого мнения по поводу сущности и содержания этого сегмента финансовых знаний, а потому представленные в учебнике разработки представляют очевидный интерес для читателя.

В шестом разделе «Международные финансы» приводится характеристика международных финансовых организаций и их функций, анализируются причины и последствия глобализации мировых финансовых рынков, рассматриваются особенности функционирования национальных финансовых систем по типам экономик. Отдельная глава посвящена чрезвычайно актуальной и недостаточно описанной в литературе проблеме валютного контроля. Для читателя особый интерес может представить практически не описанная в учебно-методической литературе тема противодействия процессам легализации «грязных» денег и финансирования терроризма.

В седьмом разделе «Финансовая наука в исторической ретроспективе» рассмотрено развитие научной мысли в контексте становления классической и неоклассической теорий финансов.

Каждая глава сопровождается материалами для самостоятельной работы. Сформулированные на материалах главы вопросы концентрируют внимание слушателей на наиболее важных, по мнению авторов, моментах, предполагающих обсуждение в аудитории. Эти вопросы не следует игнорировать и при самостоятельном изучении курса, поскольку надлежащее их осмысление позволяет лучше понять учебный материал.

Предлагаемая читателю книга, как и любое издание учебно-методического характера, не призвана дать ответы на все вопросы по затронутой проблематике. Более того, после ее прочтения у вдумчивого читателя наверняка появится серия вопросов, ответы на которые можно найти лишь в других источниках, — в этом как раз и состоит главное предназначение хорошей учебной литературы, призванной провоцировать каскадность материала, вовлекаемого в бесконечный процесс познания. Тем не менее данная книга достаточно объемна по своему содержанию и разнообразию затронутых проблем, а потому авторы надеются, что знакомство с ней будет как приятным, так и полезным в профессиональном плане.

Представленный вниманию читателей труд являет собой, по сути, так называемый монографический учебник. Это неформализованное понятие. Его идея базируется на опыте подготовки учебной литературы в ведущих университетах Запада (в частности, можно упомянуть об англо-американской финансовой и учетно-аналитической школах). Так, в университетской практике США и Великобритании в последние годы имеет место определенное стирание границ между научной и учебной литературой: в частности, нередко книга, используемая в учебном процессе, не идентифицируется напрямую как учебник. В качестве примера упомянем о двух работах по корпоративным финансам, переведенных на русский язык и хорошо известных российскому читателю: 1) Брейли Р., Майерс С. Принципы корпоративных финансов / пер. с англ. М.: ЗАО «Олимп-Бизнес», 1997; 2) Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: в 2 т. / пер. с англ. СПб: Экономическая школа, 1997. Эти книги не позиционируются их авторами как учебная литература, тем не менее они имеют общемировую аудиторию и используются практически во всех серьезных университетах и бизнес-школах в качестве базовых учебных пособий. Фактически каждая из упомянутых работ представляет собой некий симбиоз монографии и учебника.

Уместно заметить, что идея тесной связи научной и учебной работы, а следовательно, и подготовки соответствующей литературы в виде монографических учебников, не является чем-то принципиально новым для отечественной высшей школы. В частности, она отчетливо прослеживается в работах ведущих российских ученых-финансистов и экономистов накануне революции 1917 г.; упомянем о трудах И. Я. Горлова, В. А. Лебедева, Л. В. Ходского, И. М. Кулишера и др. Так, по мнению М. И. Туган-Барановского, обеспечение неразрывности учебной и научной работы в процессе обучения является крайне важным: «Изучение науки невозможно без самостоятельной работы мысли; поэтому каждый, серьезно изучающий науку, является по необходимости в большей или меньшей степени и самостоятельным работником ее». Иными словами, студент университета — это не просто ученик, но и одновременно начинающий ученый. Эту идею Туган-Барановский пытался воплотить в своих трудах, что не осталось незамеченным у современников. В 1913 г., давая рецензию на книгу М. И. Туган-Барановского «Основы политической экономии», академик И. И. Янжул позиционировал ее как «теоретический учебник», т. е. недвусмысленно подчеркнул ее специфику — высокую научную значимость, выделявшую это сочинение из общей массы типовой учебной литературы (см.: Неизвестный М. И. Туган-Барановский. СПб: Нестор-История, 2008. С. 32, 122).

Авторы настоящей работы полагают, что можно выделить следующие признаки (условные) монографического учебника как основы прежде всего магистерского образования:

1) безусловное соответствие образовательному стандарту (если дисциплина, по которой он написан, идентифицирована в нем);

2) отказ от упрощенного начетнического перечисления категорийного аппарата, соответствующего инструментария и материалов курса — учебник должен содержать обзор различных подходов в отношении того или иного понятия, метода, схемы и др. с авторской критикой; иными словами, студенту должна быть показана вариабельность подходов по ключевым аспектам курса;

3) вкрапление в учебник результатов исследований автора (авторов) по отдельным темам или разделам;

4) наличие дополнительных разделов, не идентифицированных в программе университетского стандарта, но представляющихся автору необходимыми и целесообразными к рассмотрению в учебном курсе;

5) структурирование, содержательное наполнение и оформление учебника с учетом международного опыта;

6) наличие рекомендаций по литературе для углубленного самостоятельного изучения (в разрезе тем курса и с указанием возможных направлений изучения);

7) наличие материалов, способствующих более полному освоению курса студентами (слушателями), в частности включение в каждую главу таких разделов, как: а) вопросы для обсуждения; б) тесты для самоконтроля;в) задачи и упражнения для самоподготовки1;

8) наличие достаточно обширного перечня литературных источников2;

9) публикация в издательстве, обеспечивающем учебнику общероссийскую аудиторию.

Именно этим идеям следовал авторский коллектив при написании учебника «Финансы».

В заключение отметим, что предлагаемая читателям книга подготовлена коллективом преподавателей кафедры теории кредита и финансового менеджмента3 Санкт-Петербургского государственного университета, являющегося одним из старейших университетов страны (идея основания университета принадлежит Петру I, а соответствующий указ датируется 1724 г.)4. Университет имеет богатейшие традиции в области развития финансовой науки в России, а имена М. И. Боголепова, А. И. Буковецкого, И. Я. Горлова, Э. Р. Вредена, И. И. Кауфмана, И. М. Кулишера, В. А. Лебедева, П. П. Мигулина, И. Х. Озерова, В. Т. Судейкина, М. И. Туган-Барановского, Л. В. Ходского и других ученых золотыми буквами вписаны в анналы российской науки5. Именно поэтому, работая над книгой, авторы постоянно ощущали, с одной стороны, подспудное давление авторитета этих блестящих ученых, а с другой — моральную ответственность за результаты своего труда в том смысле, чтобы предлагаемая работа в полной мере соответствовала высоким критериям учебно-методического и научно-исследовательского характера, традиционно принятым в ведущих университетах страны, в том числе и в Санкт-Петербургском государственном университете.

Материалы книги в полном объеме или по основным разделам использовались авторами в течение ряда лет при чтении курсов по финансам, финансовым рынкам и институтам, финансовому анализу и финансовому менеджменту в Санкт-Петербургском государственном университете, в ряде других университетов России, в программах сертификации бухгалтеров, аудиторов и оценщиков, а также в международных учебных программах по линии TACIS, USAID, Фонда Сороса, Ноу-хау фонда, Британского совета, Всемирного банка и Национального фонда подготовки финансовых и управленческих кадров РФ.

Авторы отдают себе отчет в том, что предлагаемая читателям книга не свободна от недостатков. Любая конструктивная критика будет воспринята с благодарностью. Замечания и предложения можно направлять в издательство «Проспект» или непосредственно авторам на кафедру теории кредита и финансового менеджмента СПбГУ (тел. кафедры (812) 272-7821; e-mail: tcfm@econ.pu.ru).

[3] Дополнительную информацию о кафедре, ее сотрудниках и их научных и учебно-методических разработках можно найти на сайте экономического факультета СПбГУ: http://www.econ.pu.ru и сайте кафедры http://www.tcfm.ru.

[2] Авторы вполне разделяют известный тезис о том, что лучшее образование — это самообразование. Именно в контексте этого тезиса наличие развернутого списка литературных источников является совершенно необходимым.

[1] Безусловно, возможна отсылка читателя к соответствующим учебно-методическим пособиям, задачникам, практикумам. В качестве примера подобных материалов упомянем о пособии [Ковалев В. В. Практикум по анализу и финансовому менеджменту: конспект лекций с задачами и тестами. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2006], в котором как раз и представлены задачи и тесты по корпоративным финансам.

[4] Озарождении университетского движения в Санкт-Петербурге см. работы: Марситетского образования в Петербурге в конце XVIII—первой половине XIX в. Л., 1983; Марголис Ю. Д., Тишкин Г. А. Единым вдохновением. Очерки истории университетского образования в Петербурге в конце XVIII — первой половине XIX в. СПб: Изд-во С.-Петербургского университета, 2000.

[5] Подробнее об эволюции финансовой науки в Санкт-Петербургском университете и его знаменитых преподавателях и выпускниках, оставивших приметный вклад в этой области экономических знаний, см. в работах [Очерки по истории финансовой науки; Финансовая наука в Санкт-Петербургском университете].

Раздел I.

ФИНАНСОВАЯ СИСТЕМА СТРАНЫ: СУЩНОСТЬ И СОДЕРЖАНИЕ

Глава 1.

ВВЕДЕНИЕ В ОБЩУЮ ТЕОРИЮ ФИНАНСОВ

После изучения этой главы вы будете иметь представление:

• о сущности и функциях финансов;

• об отличительных признаках финансовых отношений;

• о финансовой системе и системе финансов;

• о централизованных и децентрализованных финансах Российской Федерации;

• о государственном и муниципальном кредите;

• о понятии «финансовая политика»;

• о видах финансовой политики.

1.1. Сущность и функции финансов

В научной и учебной литературе много внимания уделяется понятию «финансы» и как экономической категории, и как области научных исследований. При раскрытии сущности финансов как экономической категории авторы по-разному акцентируют свое внимание на ее исходную основу. Можно выделить три группы подходов. К первой группе мы условно относим тех авторов, которые сосредоточиваются на распределительном и перераспределительном характере финансовых отношений. К ним следует отнести прежде всего таких ученых, как Л. А. Дробозина, В. М. Родионова, Г. Б. Поляк, и др. Вторая группа авторов отдает приоритет воспроизводственной функции финансов — функции обеспечения воспроизводства как на уровне государства, так и на уровне хозяйствующих субъектов, домохозяйств. Автором воспроизводственной концепции финансов считается А. М. Александров. К этой группе можно отнести работы А. И. Архипова, Д. А. Аллахвердяна и др. Третья группа авторов рассматривает финансы через призму финансовых ресурсов, механизмов их генерирования и использования. К этой группе авторов можно отнести работы зарубежных исследователей, в частности Р. Паркера, Л. Гитмана, и ряда российских специалистов, в частности В. В. Ковалева.

На наш взгляд, указанные подходы не противоречат друг другу, а всего лишь отражают многоаспектность (многофункциональность) и сложность данной категории. Безусловно, воспроизводственная функция имманентно присуща финансам. Если эта функция не будет реализована, то прекратят свое существование как таковые и государства, и хозяйствующие субъекты, и домохозяйства в современном их толковании. Воспроизводственная функция вытекает из необходимости обеспечения и развития самих субъектов финансовых отношений. В качестве главной цели любого из субъектов финансовых отношений выступает обеспечение развития, что предполагает необходимость наличия у них финансовых ресурсов. Таким образом, механизм осуществления этой важнейшей функции финансов для любого субъекта связан с распределением и перераспределением вновь создаваемой стоимости. В свою очередь, воспроизводственная функция предполагает наличие инвестиционной составляющей, позволяющей достигать определенных целей функционирования государства, хозяйствующих субъектов, домохозяйств. Заметим, что распределение и перераспределение осуществляются не сами по себе, а с помощью соответствующих форм, методов, способов управления финансовыми ресурсами, которые формируют финансовый механизм.

Следует иметь в виду, что содержательное наполнение категории «финансы» видоизменяется в связи с изменением, усложнением внешних и внутренних условий функционирования субъектов финансовых отношений. Поэтому использование устаревших научных финансовых терминов превращается в консервативный элемент и не позволяет уловить суть происходящих изменений. Напротив, рассмотрение финансовой проблематики в контексте эволюции экономических отношений в обществе позволяет выстроить категориальный аппарат, адекватно описывающий состояние финансовых отношений с учетом реального состояния самого общества, которое, в свою очередь, оказывает целеполагающее обратное влияние на эти отношения и механизм их реализации.

Как историческая категория финансы имеют свои стадии возникновения и развития. Термин «финансы» имеет латинское происхождение. В английском языке он появился во второй половине XI в. Его увязывают со словом fine, означавшим денежную пеню, пошлину за привилегию. В XIII—XIV вв. выражения finatio, finance, а также financia pecuniaria имели широкое распространение и означали обязательную уплату денег [Рау, с. 1, 2]. Другими словами, можно говорить о том, что изначально термин «финансы» связывался или отождествлялся с денежными платежами. В современной литературе финансы также зачастую трактуются исключительно через призму денежных отношений (связей), порождаемых или регламентируемых государством (см., например, [Финансы, 2007, с. 1, 2]). В связи с этим естественно встает вопрос о различиях между понятиями «деньги» и «финансы», «деньги» и «финансовые ресурсы».

Отметим прежде всего, что деньги в своих разнообразных формах появились в роли всеобщего эквивалента еще на заре человечества. Понятие же «финансы» связано с появлением государства, с необходимостью аккумулирования ресурсов для содержания войск, для поддержания общественного порядка, строительства дорог и т. п. В качестве источников этих ресурсов выступали контрибуции, различного рода подати, личные повинности и т. п. Данные источники также видоизменялись. Известный французский экономист XVI в. Ж. Боден (1530—1597) в своей работе «Шесть книг о республике» (1577) указывает и на такие источники ресурсов государя, как домены6, военная добыча, подарки дружественных государств, сборы с союзников, доходы от торговли, пошлины с вывоза и ввоза, дань с покоренных народов.

Финансовые ресурсы неправомерно отождествлять исключительно с денежными средствами. В противном случае неденежные средства, которые используются органами государственной власти, местного самоуправления, хозяйствующими субъектами, домохозяйствами для выполнения своих обязательств, либо финансирования определенных затрат, либо для выполнения органами власти расходных полномочий, либо для осуществления накоплений, финансовыми ресурсами якобы не являются. С этим вряд ли можно согласиться. Это касается ряда ценных бумаг, золотого запаса страны и других ценностей. В реальности ресурсы, которые могут быть использованы в качестве средства платежа (либо быстро трансформироваться в таковые), а также в качестве средства накопления, представляют собой финансовые ресурсы.

Неденежная природа финансов характерна для подавляющего числа исследователей финансовых отношений до начала ХХ столетия, в том числе и многих российских финансистов. Так, в конспекте лекций Ф. В. Мильгаузена, изданных в 1868 г., дается следующая трактовка финансов: «Финансами называются те вещественные ценности, которые выделяются из народного имущества и передаются в руки правительства для достижения общих государственных целей» [Мильгаузен, с. 3]. Нетрудно убедиться, что в данном случае понятие «финансы» отождествляется с ресурсами, вещественными ценностями. В то же время и в этот период можно встретить и несколько иные трактовки понятия «финансы», которые рассматривали их не как ресурсы и ценности, а как определенные общественные отношения. В частности, подобная трактовка финансов дается Д. Львовым: «Хозяйственная деятельность государства или правительства и называется государственным хозяйством, иначе финансами» [Львов, с. 2].

Подводя определенный итог, можно утверждать, что до начала ХХ в. под финансами большинство авторов понимали все средства, которые государство привлекало и которые находились в его распоряжении для достижения определенных целей, а общественное хозяйство рассматривалось как финансовое (см., например [Вреден, с. 38]).

Знание истории появления и трактовок понятия «финансы» важно для понимания логики развития и трансформации его (сущности) функций. Как историческая, объективная категория финансы изначально связаны с распределением и перераспределением экономических благ общества с целью развития и укрепления государства, а в роли оформителя конкретных финансовых отношений выступало государство. В то же время не все перераспределительные процессы создаваемых экономических благ в обществе можно отождествлять с финансовыми отношениями. В частности, акты купли-продажи товаров и услуг зачастую ведут к перераспределению экономических благ, но они не отражают суть финансовых отношений.

На наш взгляд, трактовка понятия «финансы» достаточно емко и компактно дана в работе российского министра финансов С. Витте (1892—1903). Он пишет: «...с конца XVII века под словом финансы стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства — его доходов, расходов и долгов — понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства» [Витте, с. 4].

Процесс перераспределения экономических благ также усовершенствовался с развитием общества, с развитием товарно-денежных отношений. Уже в XIX в. в механизме перераспределения преобладали стоимостные формы, хотя применялись также и натуральные налоги, личные повинности и др. Необходимо отметить, что натуральные формы перераспределения использовались и в ХХ в. Так, например, в 50—60-е гг. в Советском Союзе доходы от личного подсобного хозяйства имели натуральное обложение. Тот, кто содержал скот, птицу, имел плодово-ягодные насаждения, обязан был определенную часть произведенной продукции отдавать государству. В 90-е гг. ХХ в. в современной России нефтяные и нефтеперерабатывающие компании в качестве зачета в счет налоговых платежей поставляли горюче-смазочные материалы в период проведения весенне-посевных работ.

Как правило, использование натуральных форм перераспределения в системе финансовых отношений в ХХ в. носило исключительный характер и во многих случаях связано с чрезвычайными обстоятельствами. Тем не менее утверждение об исключительно денежном характере финансовых отношений вряд ли правомерно. Это касается и финансов организаций, и финансов домашних хозяйств. Здесь тоже имеют место натуральные формы взаимоотношений. Например, в системе финансовых отношений хозяйствующих субъектов важное место занимают вопросы формирования уставного капитала, который может, как известно, создаваться не только за счет денежных средств, но и за счет имущества учредителей, которые определяют его стоимостную оценку. Для финансовых отношений важнейшим существенным признаком является их регламентированный характер. Они всегда опосредованы либо правовыми актами, нормами, либо стандартами, инструкциями, рекомендациями.

В ХХ в. понятие «финансы», которое ранее ассоциировалось с государственным, муниципальным хозяйством, со способами, методами его формирования и использования, стало применяться и в отношении хозяйствующих субъектов. Цивилизованная форма распределительных отношений на этом уровне объективно требовала их регламентации. В противном случае существование самого института «крупный хозяйствующий субъект» становилось проблематичным. В особенности это относилось к корпоративным формам предпринимательства. Регламентация охватывала такие сферы, как отношения между собственниками капитала корпоративных формирований, между хозяйствующими субъектами и их наемным персоналом, в том числе высшими менеджерами, включая регламентацию выполнения денежных обязательств между хозяйствующими субъектами и пр.

Необходимо иметь в виду, что процесс создания экономических благ хозяйствующими субъектами многогранен. Свою причастность к нему обосновывают не только непосредственные участники (собственники капитала, наемный персонал), но и государство, которое создает общие условия обеспечения хозяйственной деятельности; партнеры по бизнесу, которые поставляют ресурсы, — все они заинтересованы в регламентации, в определении той доли экономических благ, которую они хотели бы получить. Очевидно, что степень «притязаний» всех участников, в том числе и опосредованных, на создаваемые экономические блага целесообразно регламентировать еще до начала самого процесса.

В середине 60-х гг. ХХ в. с появлением широкого слоя среднего класса внутри домашних хозяйств возникает необходимость регламентации процессов распределения и перераспределения создаваемых ими экономических благ. С ростом доходов домашних хозяйств эта необходимость усиливается. Формирование и использование финансовых ресурсов домашних хозяйств предполагают особые формы их мобилизации и методы распределения. Все это послужило основанием для появления и развития нового направления в области финансовых отношений, которое получило название финансы домашних хозяйств. Вторая половина ХХ в. характеризуется значительным прогрессом в развитии межгосударственных экономических отношений, созданием межгосударственных сообществ, в рамках которых решаются сложные вопросы преодоления негативных последствий интеграционных процессов, вопросы развития отдельных регионов, многие социальные проблемы.

Для решения вышеуказанных проблем требуются финансовые ресурсы, а это означает необходимость очередного витка в системе перераспределительных отношений создаваемых мировым сообществом экономических благ уже в рамках международных финансов. Очевидно, что форма и методы мобилизации ресурсов для решения этих проблем имеют свою специфику и требуют самостоятельного решения.

Процессы глобализации расширяют сферу финансовых отношений и обусловливают необходимость регламентации многих вопросов финансовых отношений не только между членами экономических сообществ, но и на мировых финансовых рынках. Финансовые кризисы конца ХХ — начала XXI вв. подтверждают важность регламентации взаимоотношений между различными субъектами мировых финансовых рынков. Другими словами, сфера международных финансов выходит за рамки финансовых взаимоотношений между государствами и распространяется на участников, «игроков» мировых финансовых рынков.

Говоря о регламентированном характере финансовых отношений, следует указать на то, что степень регламентации имеет существенные различия в системе публичных (т. е. государственных и местных) финансов в сравнении с финансами хозяйствующих субъектов (организаций); еще большие отличия имеют системы финансов домашних хозяйств и международные финансы. Наибольшая степень регламентации характерна для системы публичных финансов. Более того, эта регламентация во многих случаях носит принудительный характер (прежде всего в системе налоговых отношений). В меньшей степени в настоящее время регламентированы финансовые отношения на уровне домохозяйств.

Распределительные и перераспределительные отношения характеризуют сущностную основу финансовых отношений. Однако распределять или перераспределять можно только то, что уже создано или создается. Соответственно в системе финансовых отношений первостепенное значение приобретают вопросы мобилизации и рационального использования финансовых ресурсов в условиях их ограниченности. Способы и методы решения этой важнейшей задачи в системе государственных и межгосударственных финансов, финансов организаций, финансов домашних хозяйств имеют свои существенные особенности, что и предопределяет их самостоятельное изучение и исследование.

Итак, финансы представляют собой сложное, многогранное явление, являясь одновременно не только экономической, но и исторической, и материальной, и нормативно-правовой категорией.

Финансы как экономическая категория — это наиболее общее понятие, отражающее устойчивые внутренние и внешние взаимосвязи между субъектами и объектами финансовых отношений. Эти отношения могут трансформироваться и трансформируются в связи с изменением представлений о собственности и функциях государства, экономических субъектов, домашних хозяйств, публично-правовых союзов. В современных условиях финансы представляют собой регламентированную систему распределительных отношений, связанных с формированием и использованием финансовых ресурсов публично-правовыми союзами, хозяйствующими субъектами и домохозяйствами, т. е. различными субъектами финансовых отношений для достижения ими определенных целей, решения тех или иных задач.

Как историческая категория финансы по мере развития общества не только опосредуют все большее количество субъектов своими отношениями, но и, что важно, эти отношения трансформируются в сторону изменения характера регламентации и использования все более широкого арсенала инструментов управления финансовыми ресурсами соответствующих субъектов. Как материальная категория финансы представляют собой определенную сумму ценностей, экономических благ, находящихся в распоряжении различных субъектов финансовых отношений. Как нормативно-правовая категория финансы представляют собой определенные установления, порождающие конкретные финансовые обязательства между юридическими, физическими лицами, органами государственной и местной власти в процессе формирования и использования ими финансовых ресурсов.

Социально-экономическая сущность финансов может быть раскрыта при ответе на два главных вопроса: 1) За счет кого или чего тот или иной хозяйствующий субъект, гражданин, орган государственной или местной власти формирует свои финансовые ресурсы? 2) Каким образом и в чьих интересах используются эти ресурсы?

В экономической литературе финансы рассматриваются и как сфера научных исследований. На протяжении последних двух столетий представление о финансах как о науке также претерпели определенные изменения. Это относится не только к сфере публичных финансов, но и к финансам организаций, финансам домашних хозяйств и международным финансам.

Характеризуя развитие мировой финансовой системы до ХХ в., профессор Санкт-Петербургского университета, известный экономист Л. В. Ходский (1854—1919) утверждал, что «современная теория финансов есть гораздо более результат работы XIX века, чем все предшествующие. Часть теории народного хозяйства о финансах превратилась в обширную отрасль экономической науки, в финансовую науку» [Ходский, 1913, с. 14, 15]. Взгляды ученых того времени на предмет финансовой науки различались. Так, например, академик И. И. Янжул (1846—1914) писал: «Финансовая наука есть учение об общественном хозяйстве, имеющее своею задачею изложение тех правил, которые должны быть соблюдены при добывании материальных средств, потребных для выполнения общественных целей» [Янжул, с. 10]. Таким образом, учение о государственных расходах он выводил за рамки предмета финансовой науки. Такой же позиции придерживался, по сути, и профессор В. А. Лебедев. Профессор И. Х. Озеров (1869—1942), ученик Янжула, придерживался несколько иных взглядов на предмет финансовой науки. Он писал: «Финансовая наука изучает финансовое хозяйство, т. е. совокупность отношений, которые возникают на почве добывания союзами публичного характера материальных средств: она изучает те способы, посредством которых эти союзы добывают себе нужные средства, и как эти способы отражаются на других сторонах жизни, почему в одну эпоху преобладают одни способы, а в другую — другие». Таким образом, по его мнению, финансовая наука должна не только выявлять способы добывания публичными союзами необходимых им средств, но и изучать, как эти способы отражаются на различных аспектах общественной жизни, исследуя причины перехода от одних форм государственного хозяйства к другим. При этом Озеров считал, что финансовая наука является, с одной стороны, наукой экономической, а с другой — политико-правовой [Озеров, с. 15—17].

Определенный итог дискуссии о предмете и содержании финансовой науки того времени подвел А. И. Буковецкий (1881—1972): «Финансовая наука долгое время не имела твердо установленного содержания. Первоначально полагали, что в нее должно входить только учение о доходах публично-правовых союзов. Долго шел спор о государственных расходах. Пренебрежение государственными расходами привело к тому, что учение о расходах публично-правовых союзов в современной финансовой науке находится в зачаточном состоянии. Изучение же финансовой науки должно начинаться с учения о расходах публично-правовых союзов. Вторым отделом финансовой науки является учение об обыкновенных и чрезвычайных доходах. Учение о доходах — наиболее старый отдел финансового знания и наиболее разработанный отдел современной финансовой науки. Третьим отделом является учение о публичном (читай государственном) кредите, изучающее кредитные операции публично-правовых союзов. Четвертым отделом является учение о бюджете. Пятым отделом будет учение о финансовом контроле. Шестой отдел — учение о финансовом управлении. Седьмой — учение о местных финансах и восьмой — учение о союзных и федеральных финансах. Девятым отделом финансовой науки является учение о финансовом управлении или администрации» [Буковецкий, с. 50].

Указанные выше направления научных исследований в области публичных (государственных и местных) финансов актуальны и до настоящего времени. Безусловно, значимость, приоритетность отдельных направлений в разные периоды времени менялась. Наиболее острые дискуссии до настоящего времени ведутся вокруг вопросов, связанных с оценкой и возможностями влияния налогов и бюджета на развитие экономики. Особую актуальность эти вопросы приобрели в теории экономики общественного сектора, где подходы к управлению государственными финансами во многом строятся на подходах и принципах управления корпоративными финансами, одного из современных направлений финансовой науки, получившей название «финансовый менеджмент».

Финансовый менеджмент как самостоятельное научное направление начал формироваться в 60-е гг. ХХ в. «Произошло это в основном путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета и некоторым понятийным аппаратом общей теории управления» [Ковалев, 2007(б), с. 67]. Финансовому менеджменту предшествовала неоклассическая теория финансов, берущая свое начало в работах Г. Марковица, заложившего основы теории портфеля. Дальнейшее развитие неоклассической теории финансов связано с исследованиями: ценообразования на рынке ценных бумаг; в областях теории структуры капитала компаний; оценки стоимости источников финансирования бизнеса; стоимости самого бизнеса; другими современными направлениями работы на рынках капитала.

Говоря о финансовой науке в целом, следует выделить три области научных исследований. Это финансовая теория, финансовая философия (то, что относится к фундаментальным исследованиям) и финансовая технология (прикладные финансовые исследования).

В рамках финансовой теории исследуются причины и движущие силы развития финансовых процессов, формулируются наиболее общие закономерности их развития. Следует иметь в виду, что из-за комплексности финансовых феноменов не всегда можно получить теоретически содержательные результаты, достаточно полно совпадающие с эмпирически наблюдаемой практикой. При этом отдельные практические аспекты могут и не вписываться в выстраиваемые теоретические модели. В связи с этим результаты подобных исследований нередко необоснованно принижаются, не всегда своевременно публикуются, что не способствует престижности и заинтересованности в их развитии.

В рамках второго направления — финансовой философии — исследуются процессы на предмет их этического содержания и согласованности с принципами и нормами более высокого уровня. Здесь обосновываются ценностные ориентиры, цели финансовой деятельности, выявляются приоритеты среди множества таких целей, прогнозируются возможные побочные эффекты, связанные с достижением конкретных из них. К сожалению, исследованиям в данном направлении в настоящее время уделяется мало внимания. Отсутствие подобного рода исследований негативно отражается и на прикладных исследованиях.

В рамках прикладных исследований анализируются цели, инструменты осуществления финансовой деятельности, устанавливаются эмпирические правила и закономерности. Здесь вырабатываются, обосновываются конкретные механизмы достижения тех или иных целей, разрабатываются новые финансовые продукты, новые финансовые технологии управления финансами. Именно это направление исследований наиболее востребовано практикой и не случайно, что многие лауреаты Нобелевской премии по экономике являются специалистами данной области научных исследований.

[6] «Домены — такие государственные имущества, которые имеют своим назначением приносить доход казне. К такого рода государственным имуществам должно отнести: 1) всякую землю, назначаемую для культуры; 2) леса; 3) вещные права на пользование частным имуществом; 4) всякого рода капиталы, принадлежащие правительству. На практике имеют значение по своей доходности первые две категории» [Янжул, с. 59].

1.2. Финансовая система: сущность, подсистемы, сферы, звенья

В научной и учебно-методической литературе существуют разные подходы к определению понятия «финансовая система». Отчасти это связано и с тем, что исходное понятие «система» имеет множество значений, оттенков. В словаре русского языка С. И. Ожегова под системой понимается и «форма организации чего-нибудь», и «совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое, или форма общественного устройства» и т. д.7

Финансовая система преимущественно рассматривается либо как «форма организации ...», либо как «совокупность организаций ...». Так, например, известный американский специалист Дж. Ван Хорн определяет финансовую систему как совокупность ряда учреждений и рынков, представляющих свои услуги фирмам, гражданам, а также правительствам [Ван Хорн, с. 34]. По мнению Л. А. Дробозиной, финансовая система — это «совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств» [Финансы. Денежное обращение. Кредит, 2000. С. 77]. Коллектив авторов под руководством Г. Б. Поляка трактует финансовую систему как «совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства» [Финансы. Денежное обращение. Кредит, 2001. С. 73]. В. А. Лебедев в своей работе «Финансовое право», опубликованной в 1882—1885 гг., финансовую систему определял как «всю совокупность финансового строя государства и меры, применяемые им в своем финансовом хозяйстве».

Приведенные выше определения финансовой системы отражают два подхода в интерпретации проблем, составляющих предметное поле финансового хозяйства. Первый подход формальный или структурный. Он акцентирует внимание на вычленении структурных элементов, их статусе, характере деятельности по отношению к субъектам финансовой деятельности. Второй подход — материальный, или функциональный. Он определяет содержание финансовой системы через анализ и раскрытие ее специфических функций. Очевидно, что эти подходы не противоречат, а, скорее, дополняют друг друга, а потому с учетом изложенного финансовую систему будем рассматривать как форму организации стоимостных отношений между всеми субъектами финансовых отношений по распределению и перераспределению совокупного общественного продукта.

В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются различные фонды денежных доходов и накоплений. Доходы субъектов экономических отношений подразделяются на первичные и конечные. Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в форме: а) заработной платы наемных работников; б) прибыли и амортизационных отчислений у хозяйствующих субъектов; в) налоговых и иных платежей, включаемых в себестоимость продукции (работ и услуг), у государства, органов местного самоуправления. Первичные доходы служат источником для дальнейшего перераспределительного процесса, через налоговый механизм, систему платежей, распределение прибыли и т. п. Результатом такого перераспределения являются конечные доходы, которые выступают в качестве собственных финансовых ресурсов экономических субъектов8. Конечные финансовые ресурсы также являются объектом последующего распределительного и перераспределительного процесса для использования по их целевому назначению.

Процесс распределения и перераспределения стоимости совокупного общественного продукта представляет собой финансовый механизм, который включает обособленные сферы финансовых отношений, позволяющие формировать собственные финансовые ресурсы у хозяйствующих субъектов, наемных работников, государства и органов местного самоуправления. Финансовый механизм представляет собой «систему организации, регулирования и планирования финансовых отношений, способов формирования и использования финансовых ресурсов» [Ковалев, 1999, с. 62].

В зависимости от методов формирования финансовых ресурсов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (т. е. публичные финансы) и децентрализованных финансов (финансы организаций и финансы домохозяйств). Финансовая система как форма организации стоимостных отношений может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно: а) у хозяйствующих субъектов; б) у населения; в) у государства и органов местного самоуправления. В каждой из выделенных подсистем используются специфические формы и методы образования и использования финансовых ресурсов; каждая из них имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений.

Существующие различия как в функциональном назначении указанных подсистем, так и в методах, способах формирования и использования финансовых ресурсов делают целесообразным выделение обособленных систем финансовых отношений: 1) финансы организаций (хозяйствующих субъектов); 2) публичные финансы (государственные и муниципальные финансы); 3) финансы домашних хозяйств (домохозяйств)9.

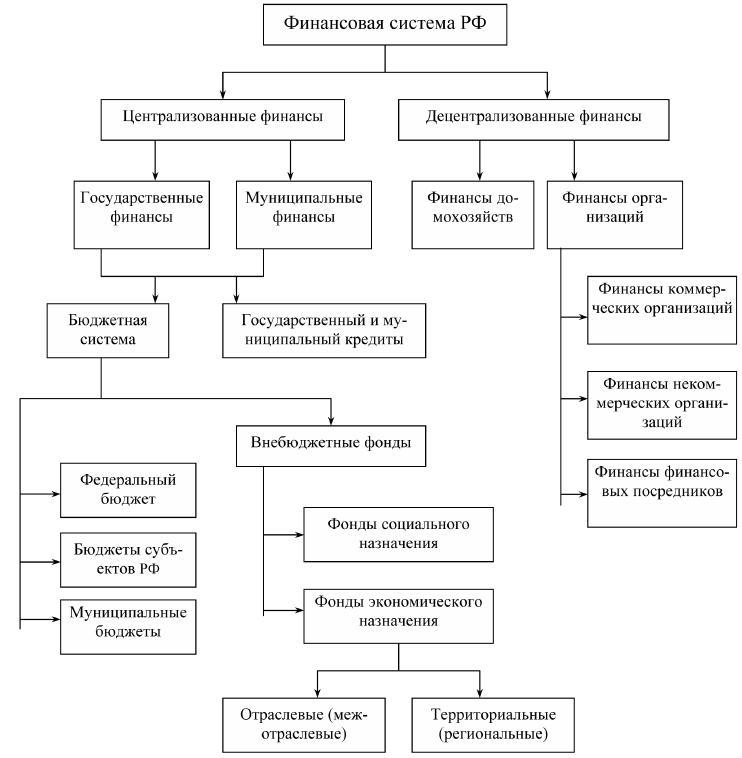

Эти подсистемы, в свою очередь, подразделяются на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов. Состав и классификация финансовой системы России по сферам, подсистемам и звеньям приведены на рис. 1.1 (отметим, что возможны и другие представления финансовой системы с обособлением тех или иных ее компонентов).

Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств в дальнейшем направляется на финансирование бюджетных организаций, коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т. п.). Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны. Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ и тем большие возможности для развития экономики, социальной сферы. Финансы некоммерческих организаций имеют свою специфику, связанную с формированием доходов, порядком их использования, владением имуществом и т. п.

Рис. 1.1. Финансовая система Российской Федерации

Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах. В этом звене финансовой системы в развитых странах мира сконцентрированы огромные финансовые ресурсы, используемые прежде всего на инвестиционные цели. Несмотря на многообразие типов финансовых посредников, они выполняют общую функцию: приобретают и продают различные «финансовые продукты», обеспечивая эффективное перемещение финансовых ресурсов к их конечным потребителям. Основные виды «финансовых продуктов» финансовых посредников в США приведены в табл. 1.1 (более подробно о финансовых посредниках изложено в главе 3).

Таблица 1.1

Основные виды «финансовых продуктов» (активов и обязательств) финансовых учреждений (посредников) США

| Финансовый посредник |

Актив (приобретаемые финансовые продукты) |

Обязательство (продаваемые финансовые продукты) |

| Коммерческие банки |

Ссуды фирмам Потребительские ссуды Закладные |

Чековый депозит Сберегательные депозиты Срочные депозиты |

| Сберегательные институты |

Закладные |

Сберегательные депозиты Срочные депозиты |

| Кредитные союзы |

Потребительские ссуды |

Сберегательные депозиты |

| Компании, занимающиеся страхованием жизни |

Облигации компаний Закладные |

Полисы страхования жизни |

| Компании, занимающиеся страхованием от несчастных случаев |

Муниципальные облигации Акции компаний Государственные ценные бумаги |

Полисы страхования от несчастных случаев Накопления в пенсионном фонде |

| Частные пенсионные фонды |

Акции компаний Облигации компаний |

Накопления в пенсионном фонде |

| Государственные пенсионные фонды |

Облигации компаний Акции компаний Государственные ценные бумаги |

Накопления в пенсионном фонде |

| Паевые фонды |

Акции компаний Государственные ценные бумаги Муниципальные облигации Облигации компаний |

Паи |

| Паевые фонды денежного рынка |

Ценные бумаги денежного рынка |

Паи |

| Финансовые компании |

Потребительские ссуды Ссуды фирмам |

Коммерческие бумаги Облигации |

| Федеральные агентства |

Правительственные ссуды |

Ценные бумаги федеральных агентств |

Источник: [Кидуэлл, Петерсон, Блэкуэлл, с. 56].

Централизованные финансы представлены бюджетной системой, а также государственным и муниципальным кредитом. В Бюджетном кодексе РФ бюджетная система определена как совокупность бюджетов всех уровней и бюджетов государственных внебюджетных фондов, которая регулируется нормами права и основывается на экономических отношениях. Финансовые ресурсы бюджетной системы находятся в государственной собственности или собственности органов местного самоуправления (муниципальной собственности). Функционирование бюджетной системы России регламентируется Бюджетным кодексом РФ.

Федеративное устройство России включает в себя три уровня управления: федеральный уровень, уровень субъектов РФ и местный уровень (органов местного самоуправления). Каждый из них предполагает наличие собственных представительных (законодательных) и исполнительных органов власти, а также наличие собственного бюджета. Бюджеты являются финансовой основой управления государственных и муниципальных органов власти.

Бюджетная система РФ состоит из бюджетов следующих уровней: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов; 2) бюджеты субъектов Российской Федерации (региональные бюджеты) и бюджеты региональных (территориальных) государственных внебюджетных фондов; 3) местные бюджеты, в том числе бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и принимаются в форме федеральных законов. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов утверждаются в форме законов субъектов РФ. Местные бюджеты разрабатываются и утверждаются в соответствии с правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований. В составе бюджетов могут создаваться целевые бюджетные фонды, которые представляют фонды денежных средств, образуемые за счет целевых источников средств, используемых по отдельной смете. Средства целевых бюджетных фондов находятся под контролем фискальных органов власти и не могут быть использованы на цели, не соответствующие их назначению.

Финансовые ресурсы, аккумулируемые в бюджетах, имеют строго целевое направление их расходования. Структура бюджета (т. е. соотношение отдельных статей доходов и расходов бюджета), его размеры позволяют судить об уровне экономического развития страны, в том числе о материальном положении основной части населения. Для целей планирования бюджетных ресурсов составляются консолидированные бюджеты. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ. Бюджет субъекта РФ и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Государственные внебюджетные фонды — это фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ. В первой половине 90-х гг. ХХ в. общее число только федеральных внебюджетных фондов составляло около сорока. Внебюджетные фонды подразделяются на фонды социального и экономического назначения. Начиная с 1999 г., многие фонды, прежде всего экономического назначения, были консолидированы с бюджетами (федеральные внебюджетные фонды с федеральным бюджетом, региональные внебюджетные фонды с региональными бюджетами). Основной причиной ликвидации фондов и консолидации их средств в бюджеты разных уровней, как правило, указывался «слабый контроль за использованием средств этих фондов». Вряд ли эту причину можно признать убедительной, учитывая негативные последствия ликвидации ряда внебюджетных фондов. Так, например, ликвидация отраслевых внебюджетных фондов НИОКР существенно усложнила возможность государственного финансирования ряда важнейших для народного хозяйства России научных исследований и проведения опытно-конструкторских работ в отдельных отраслях экономики. Следует иметь в виду, что во всех промышленно развитых странах мира в последние три десятилетия внебюджетные фонды экономического назначения активно развиваются и роль их в экономике возрастает (более подробно эти вопросы рассмотрены в главе 11).

В качестве самостоятельного звена в системе государственных и муниципальных финансов выделяют государственный и муниципальный кредиты. Государственный (муниципальный) кредит как экономическая категория находится на стыке двух видов стоимостных отношений: финансов и кредита. Соответственно она несет в себе черты обеих категорий. Государственный и муниципальный кредиты обслуживают функционирование и использование средств бюджетов публичных органов власти и бюджетов внебюджетных фондов и выступают как: а) способ финансирования дефицита бюджета, а также бюджетов внебюджетных фондов и б) средство покрытия временной недостаточности финансовых ресурсов для исполнения бюджетов внебюджетных фондов.

Государственный и муниципальный кредиты отличаются от классических финансовых категорий. Прежде всего они носят, как правило, добровольный характер (в истории государств, в том числе СССР, известны случаи и принудительного размещения государственных займов). Далее, для государственного и муниципального кредитов характерными признаками являются возвратность и платность. В классических формах финансов движение финансовых ресурсов происходит в одном направлении. В то же время государственный и муниципальный кредиты существенно отличаются от других видов кредита и прежде всего от банковского. Так, если при предоставлении банковского кредита в качестве обеспечения выступают конкретные ценности, то при государственном и муниципальном займах таким обеспечением выступает все имущество, находящееся в собственности того или иного уровня власти (федеральной собственности, собственности субъектов РФ, муниципальной собственности). Кроме того, федеральные заимствования не имеют конкретного целевого характера.

Государственный и муниципальный кредиты представляют собой денежные отношения между государством, муниципалитетами, от имени которых выступают органы исполнительной власти федерального уровня, уровня субъектов РФ, органов местного самоуправления, с одной стороны, и юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями, с другой стороны, по поводу получения займов, предоставления кредита или гарантии.

Государственные и муниципальные органы исполнительной власти РФ преимущественно выступают в качестве заемщика и гаранта. Эти роли существенно разнятся. Если предоставление кредита или получение займа сразу влияют на величину финансовых ресурсов централизованных денежных средств, то гарантия приводит к их изменению только в случае несвоевременного выполнения заемщиком своих обязательств.

Государственные и муниципальные займы — это денежные средства, привлекаемые от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации, субъектов РФ, муниципальных образований как заемщиков или гарантов. Займы осуществляются путем эмиссии и размещения ценных бумаг, получения кредитов у специализированных финансово-кредитных институтов и у иностранных государств.

В качестве кредитора государство предоставляет внутренние и внешние кредиты из федерального бюджета и бюджетов субъектов РФ. Предоставление государственных кредитов регламентируется Бюджетным кодексом РФ. В качестве заемщиков средств федерального бюджета могут выступать: а) бюджетные учреждения; б) государственные и муниципальные унитарные предприятия; в) российские предприятия и организации, кроме указанных выше и предприятий с иностранными инвестициями; г) органы исполнительной власти нижестоящих бюджетов. Способами обеспечения исполнения по возврату государственного кредита могут выступать только банковские гарантии, поручительства, залог имущества. Предоставление государственного кредита может осуществляться в форме бюджетного кредита.

Бюджетный кредит представляет собой форму финансирования бюджетных расходов по предоставлению средств юридическим лицам на возвратной и возмездной основах.

[9] Понятие «домохозяйство» подразумевает совместно проживающих людей, ведущих общее хозяйство. Определяющим здесь является наличие функции по ведению общего хозяйства. Это может быть и семья, и один член семьи, имеющий источник дохода и самостоятельно ведущий хозяйство, а также любые иные формы организации «ведения общего хозяйства».

[7] Ожегов С. И. Словарь русского языка. М., 1985. С. 624.

[8] Под экономическими субъектами в соответствии с постановлением Правительства РФ от 7 декабря 1994 г. № 1355 «Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке» понимаются, независимо от организацинно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и другие кредитные учреждения, а также их союзы и ассоциации, страховые организации, товарные и фондовые биржи, инвестиционные и пенсионные общественные и другие фонды, граждане, осуществляющие самостоятельную предпринимательскую деятельность, а также аудиторские фирмы и аудиторы, работающие самостоятельно.

1.3. Финансовая политика

Политика — это сфера деятельности, связанная с отношениями между отдельными группами лиц, в том числе социальными группами, ядром которой является проблема завоевания, удержания и использования власти для достижения определенных целей. Политическая деятельность проявляется во всех сферах общественной жизни, в том числе и в финансовой сфере на всех уровнях и во всех ее звеньях и прежде всего на уровне государства и хозяйствующих субъектов.

В литературе по-разному определяют сущность и содержание государственной финансовой политики. Так, ряд авторов государственную финансовую политику определяют как «совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций» (см., например [Финансы. Денежное обращение. Кредит, 2001, с. 80]). Другими словами, финансовая политика рассматривается ими как определенная деятельность государственных органов, связанная с использованием финансовых отношений для выполнения своих функций государством. Такая трактовка таит в себе ряд опасностей. Дело в том, что функции и задачи государства видоизменяются, трансформируются в соответствии с господствующими в обществе представлениями о роли государства в развитии общества. Так, например, вопросы государственного вмешательства в экономику России, выравнивания социально-экономических условий жизнедеятельности населения и многие другие вопросы, определяющие функции и задачи государства, до сих пор остаются дискуссионными.

Далее, использование финансовой политики только как средства (инструмента) выполнения функций государства неизбежно ведет к конфликту интересов государственных органов власти, органов местного самоуправления с другими субъектами финансовой системы, а именно с хозяйствующими субъектами и населением страны, свидетелями чего мы и являемся. Так, например, многими специалистами, включая представителей органов государственной власти, убедительно обосновывалась неэффективность существовавшей налоговой системы, а для ряда сфер бизнеса — ее губительность. Тем не менее она долго оставалась без изменения, а проводившиеся в 2000—2008 гг. реформы налоговой системы преимущественно отражали интересы финансово состоятельных лиц, как юридических, так и физических. В данном случае государственная финансовая политика де-факто трансформировалась в финансовую политику отдельной группы лиц, которую активно проводили в жизнь соответствующие органы государственной власти.

Другой пример — из области взаимоотношений государства и наемных работников в части оплаты труда. Если в развитых странах минимальный размер оплаты труда наемного работника привязан к величине прожиточного минимума, то в России минимальный размер оплаты труда используется преимущественно как некий норматив при установлении государством различных платежей, в том числе штрафов, и никоим образом не увязан собственно с прожиточным минимумом граждан России. Самоустранение государства от регулирования доходов населения способствовало огромной дифференциации в уровнях оплаты труда между высокооплачиваемыми и низкооплачиваемыми категориями наемных работников, стало причиной того, что значительная часть населения страны оказалась за чертой бедности. Вряд ли такая политика соответствует интересам общества, вряд ли ее можно определять как государственную финансовую политику. Это не что иное, как финансовая политика отдельных органов государственной власти.

Из изложенного выше можно сделать, по крайней мере, три вывода. Во-первых, государственная финансовая политика должна выступать средством решения социально-экономических задач общества, а не быть инструментом достижения целей тех или иных органов власти, преследующих собственные интересы. Во-вторых, финансовая политика государства должна учитывать интересы всех субъектов финансовой системы, а не только органов государственной власти. В-третьих, следует различать государственную финансовую политику и финансовую политику государственных органов власти.

Другие авторы рассматривают финансовую политику как часть экономической политики государства, представляющую собой «совокупность бюджетно-налоговых, иных финансовых инструментов и институтов государственной финансовой власти, обладающих в соответствии с законодательством полномочиями по формированию и использованию финансовых ресурсов государства в соответствии со стратегическими и тактическими целями государственной экономической политики» [Финансы, денежное обращение и кредит, 1999, с. 4]. Данное определение не раскрывает сущности финансовой политики, а описывает механизм, инструменты ее реализации. Дело в том, что финансовый механизм является лишь частью финансовой политики, с помощью которого осуществляется непосредственное управление финансами.

По мнению С. Ю. Витте, ключевая особенность финансовой политики состоит в том, что она «... должна быть направлена на всемерное содействие экономическим успехам и развитию производительных сил страны. Такая политика может дать наилучшие результаты и в отношении финансового хозяйства, возвышаясь вместе с народным благосостоянием, платежной силой населения и умножая источники государственных доходов»10.

Итак, государственную финансовую политику мы будем рассматривать как часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны. Игнорирование необходимости сбалансированного роста финансовых ресурсов, как показывает мировой опыт, ведет к деградации самой финансовой системы, упадку и развалу экономики. Главной целью государственной финансовой политики должно стать создание финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения.

На уровне предприятия разрабатывается и реализуется собственная финансовая политика, которая представляет собой целенаправленную деятельность финансовых менеджеров по достижению целей ведения бизнеса. Целями финансовой политики предприятия могут быть: а) выживание предприятия в условиях конкурентной борьбы; б) избежание банкротства и крупных финансовых неудач; в) лидерство в борьбе с конкурентами; г) максимизация рыночной стоимости предприятия; д) устойчивые темпы роста экономического потенциала предприятия; е) рост объемов производства и реализации; ж) максимизация прибыли; з) минимизация расходов; и) обеспечение рентабельной деятельности и т. д. [Ковалев, 1999, с. 31]. Приоритетность той или иной цели финансовой политики предприятия предопределяется прежде всего целями ведения бизнеса. Для достижения поставленной цели используется соответствующий финансовый механизм.

В разработке государственной финансовой политики в России участвуют все ветви государственной власти. В то же время в силу особенностей конституционного строя приоритет в ее разработке принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию РФ определяет основные направления финансовой политики на текущий год и перспективу. Государственная финансовая политика последнего десятилетия в России характеризуется своей направленностью на решение задач социально-экономического развития общества и перестала носить самодостаточный характер, что было характерно для 90-х гг. ХХ в. Жизнь убедительно доказала, что принятие в качестве приоритетных целей финансовой политики России «вхождение в мировую финансовую систему», «недопущение бюджетного дефицита», «осуществление финансовой стабилизации» вряд ли было оправданно. Эти направления деятельности государства можно рассматривать лишь как средства решения определенных социально-экономических задач общества. В этом случае следовало бы использовать совсем иной набор инструментов и для «вхождения в мировую финансовую систему», и для «недопущения бюджетного дефицита», и для «достижения финансовой стабилизации».

В реальной действительности финансовая политика последнего десятилетия ХХ в. была направлена на быстрое изменение социального строя общества. Цель эта в основном достигнута. Возврат к централизованно распределительной системе уже невозможен. Другой вопрос — какой ценой достигнут этот результат, и каковы перспективы повышения жизненного уровня всего населения страны, учитывая возрастающую дифференциацию в уровне доходов домашних хозяйств. В настоящее время очевидно, что проведение реформ можно было осуществить с меньшими издержками для значительной части населения страны посредством проведения сбалансированной финансовой политики, предполагающей учет интересов всех участников рыночных преобразований.

Финансовая политика неразрывно связана с кредитно-денежной политикой государства, которая представляет собой часть социально-экономической политики, направленной на борьбу с инфляцией, безработицей и обеспечением стабильных темпов экономического развития.

В качестве важнейших составляющих финансовой политики государства выступают бюджетная, налоговая, инвестиционная, социальная и таможенная политики.

Бюджетная политика государства основывается на Бюджетном кодексе РФ, других законодательных актах, определяющих форму бюджетного устройства страны и регламентирующих весь бюджетных процесс. Собственно бюджетная политика выражается в структуре расходной части бюджета, в распределении расходов между бюджетами разных уровней, в источниках и способах покрытия бюджетного дефицита, в формах и методах управления государственным долгом. От характера решения этих вопросов зависит социально-экономическая направленность бюджетной политики, тип построения модели бюджетного федерализма в государствах с федеративным устройством.

До 2005 г. бюджетная политика России по преимуществу была направлена на нивелирование размера текущих доходов отдельных субъектов РФ. Как таковая инвестиционная составляющая практически сводилась к поддержанию минимального уровня обеспечения средствами отдельных объектов федерального подчинения. Например, в 2004 г. текущие трансферты федерального правительства, направленные на финансовую поддержку и софинансирование социальных расходов субъектов РФ, в 9 раз превышали объемы инвестиционной бюджетной поддержки регионов, осуществляемых через Фонд развития региональных программ. Причем при выборе объектов бюджетного инвестирования преобладал социально-политический подход, а не экономические критерии. Основные объемы бюджетных инвестиций приходились на Татарстан, Башкортостан, Калининградскую область, т. е. на те регионы, которые де-факто имеют особый статус в составе Российской Федерации. Изменения в бюджетной политике наметились при формировании федерального бюджета на 2006 г., в котором были выделены значительные для России ресурсы на инвестиционные цели. Эта политика нашла свое продолжение и в бюджетах 2007 г., и в федеральном бюджете на 2008—2010 гг.

Существующий механизм распределения бюджетных средств между бюджетами разных уровней предполагает значительные трансферты из федерального бюджета бюджетам субъектов РФ. Результатом такой политики является дотационность подавляющей части региональных бюджетов. В этих условиях возможности влияния региональных бюджетов на экономический рост сведены к минимуму. Представляется, что подобный путь построения межбюджетных отношений требует переосмысления. Субъекты РФ должны иметь большие возможности формирования бюджетов за счет собственных доходов, в том числе посредством введения отдельных налогов, которые учитывали бы специфические условия ведения бизнеса в ряде субъектов РФ.