автордың кітабын онлайн тегін оқу Евразийский экономический союз: оценка таможенной стоимости. Монография

Г. Г. Мокров

Евразийский экономический союз: оценка таможенной стоимости

Монография

![]()

Информация о книге

УДК 339.543

ББК 65.428

М74

Автор:

Мокров Г. Г., доктор экономических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета им. Г. В. Плеханова.

Рецензенты:

Степаненко М. В., кандидат юридических наук, старший научный сотрудник, декан факультета таможенного дела института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации;

Бусько Д. П., кандидат юридических наук, начальник кафедры экономической теории Российской таможенной академии, полковник таможенной службы.

В монографии рассматривается практика профессиональной оценки таможенной стоимости товаров в целях тарифного и нетарифного регулирования, проведения таможенно-валютного контроля, применения мер торговой защиты и ведения таможенной статистики. Главное внимание уделяется таким методам оценки товаров в таможенных целях, как рыночный (основной), сравнительные, затратные (расчетные) и репродуктивный. Особое место отводится декларированию и контролю таможенной стоимости товаров.

Законодательство приведено по состоянию на 26 ноября 2021 г.

Монография ориентирована на предпринимателей, занятых в сфере международного бизнеса, сотрудников налоговых, таможенных и финансовых органов. Книга будет полезна слушателям, занимающимся по программам повышения квалификации и профессиональной переподготовки управленческих кадров и специалистов, а также студентам экономических и юридических вузов и факультетов, обучающимся по специальностям «Экономика», «Международная торговля», «Налоги и налогообложение», «Таможенное дело» и «Финансы».

УДК 339.543

ББК 65.428

© Мокров Г. Г., 2022

© ООО «Проспект», 2022

ВВЕДЕНИЕ

Методы оценки товаров в таможенных целях были введены в практику таможенного регулирования в целях применения Единого таможенного тарифа Евразийского экономического союза и национальных экспортных таможенных тарифов суверенных государств, входящих в состав региональной организации Евразийской экономической интеграции, а также в целях использования иных мер, отличных от мер таможенно-тарифного регулирования (например, таможенно-валютного контроля внешнеторговых операций, нетарифных мер таможенного регулирования, мер торговой защиты, ведения таможенной статистики внешней торговли), которые вводятся в целях рационализации товарной структуры ввоза (вывоза) товаров на внутренний (общий) рынок Евразийского экономического сообщества и могут применяться в том случае, когда товары фактически пересекли пропускной пункт таможенной границы при ввозе на евразийскую единую таможенную территорию или когда товары заявлены декларантом к ввозу при применении предварительного декларирования и в отношении таких товаров впервые после пересечения таможенной границы или при предварительном декларировании заявляется та или иная таможенная процедура.

В соответствии с принципами, правилами и положениями «Соглашения по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года», включая Пояснительные примечания к нему, а также установочные материалы Технического комитета по таможенной оценке Совета таможенного сотрудничества (англ.: Customs Cooperation Council, сокр. ССС), которые инкорпорированы в полном объеме в Договор о Таможенном кодексе Евразийского экономического союза (подписан в г. Москве 11 апреля 2017 г., ратифицирован Федеральным законом от 14 ноября 2017 г. № 317-ФЗ «О ратификации Договора о Таможенном кодексе Евразийского экономического союза» и вступил в силу для Российской Федерации 1 января 2018 года) оценка товаров в таможенных целях может осуществляться с применением шести методов определения таможенной стоимости товаров, ввозимых на евразийскую единую таможенную территорию, или вывозимых за ее пределы:

1) оценка по цене сделки с ввозимыми товарами (метод 1);

2) оценка по цене сделки с идентичными товарами (метод 2);

3) оценка по цене сделки с однородными товарами (метод 3);

4) оценка методом вычитания затрат (метод 4);

5) оценка методом сложения затрат (метод 5);

6) оценка репродуктивным методом (метод 6).

Порядок применения методов определения таможенной стоимости товаров (методов 1–6) построен на принципе иерархичности, в рамках которой строго соблюдается субординация и последовательность применения правил оценки товаров в таможенных целях, как то: оценку товаров в таможенных целях всегда следует начинать исключительно с определения таможенной стоимости методом по цене сделки с ввозимыми товарами (метод 1), а каждый последующий метод таможенной оценки товаров — оценка таможенной стоимости по цене сделки с идентичными товарами (метод 2), оценка таможенной стоимости по цене сделки с однородными товарами (метод 3), оценка таможенной стоимости методом вычитания затрат (метод 4), оценка таможенной стоимости метод сложения затрат (метод 5) и репродуктивный метод оценки товаров в таможенных целях (метод 6) можно применять в том (и только в том) случае, когда исчерпаны все предусмотренные таможенным законодательством возможности для использования предыдущего метода оценки товара в таможенных целях.

Принцип иерархии, положенный в основу методов определения таможенной стоимости, позволяет сделать процедуру по оценке товаров в таможенных целях общеприменимой (т. е. не зависимой от источников поставки товаров, в том числе от происхождения товаров, вида товаров, участников внешнеторговой сделки и других факторов), обеспечив тем самым единообразие и беспристрастность всей системы оценочной деятельности по определению таможенной стоимости, которая позволяет предотвращать многочисленные попытки со стороны участников внешнеэкономической деятельности формирования и применения произвольной, фиктивной или искусственной таможенной стоимости товаров.

Накопленный опыт оценочной деятельности в сфере таможенного регулирования позволяет проследить в монографии алгоритм профессиональных действий декларантов и таможенных органов при оценке товаров в таможенных целях, ввозимых на евразийскую единую таможенную территорию, или вывозимых за ее пределы.

Действие первое: применение рыночного (основного) метода оценки товаров в таможенных целях, в основу которого положено определение таможенной стоимости по цене сделки с ввозимыми (вывозимыми) товарами, сформированная в условиях свободной конкуренции при таком ходе торговли, когда купля-продажа товара на внутреннем рынке иностранного государства, в котором производится или из которого экспортируется товар, являющийся объектом оценочной деятельности, совершается по цене не ниже средневзвешенной себестоимости такого товара, определяемой исходя из средневзвешенных издержек производства и средневзвешенных торговых, административных и общих издержек.

Действие второе: применение сравнительных методов оценки товаров в таможенных целях, в основе которых положено определение таможенной стоимости оцениваемых (ввозимых или вывозимых) товаров методом по цене сделки с идентичными товарами (метод 2) и определение таможенной стоимости оцениваемых (ввозимых или вывозимых) товаров методом по цене сделки с однородными товарами (метод 3), которые используются декларантами или таможенными органами в том (и только в том) случае, когда таможенную оценку товаров (ввозимых или вывозимых) невозможно осуществить с использованием рыночного (основного) метода по цене сделки с ввозимыми товарами (метод 1), то есть по цене, сформированной при обычном ходе торговли, когда купля-продажа товара на рынке иностранного государства, в котором производится или из которого экспортируется товар, являющийся объектом оценочной деятельности, совершается по цене, которая обеспечивает полное возмещение компании-экспортеру всех издержек (производственных, торговых, административных и общих) и получение предусмотренной бизнес-планом прибыли.

Действие третье: применение затратных методов оценки товаров в таможенных целях, в том числе определение таможенной стоимости методом вычитания затрат (метод 4) и определение таможенной стоимости методом сложения затрат (метод 5), которые применяются декларантами или таможенными органами в том (и только в том) случае, когда таможенную оценку товаров, ввезенных (вывезенных) на евразийскую единую таможенную территорию, невозможно осуществить методом по цене сделки с ввозимыми товарами (метод 1), методом по цене сделки с идентичными товарами (метод 2) и методом по цене сделки с однородными товарами (метод 3) даже при условии применения системы корректировок цены сделки с ввозимыми, идентичными или однородными товарами, учитывающих различия в коммерческих уровнях продаж, размеры поставляемых партий товаров, временной интервал между поставками идентичных или однородных товаров, а также корректировки значительной разницы в таких дополнительных расходах, как транспортные, погрузочно-разгрузочные, страховые и прочие затраты.

Действие четвертое: применение репродуктивного метода оценка товаров в таможенных целях (метод 6), который используется декларантами или таможенными органами в тех (и только в тех) случаях, когда оценка товаров в таможенных целях не может быть проведена ни одним из предыдущих (продуктивных или типичных) методов — ни методом по цене сделки с ввозимыми товарами (метод 1), ни методом по цене сделки с идентичными товарами (метод 2), ни методом по цене сделки с однородными товарами (метод 3), ни методом вычитания затрат (метод 4), ни методом сложения затрат (метод 5).

В зависимости от метода оценки товаров в таможенных целях (рыночного, сравнительных, затратных или репродуктивного) декларантом (или лицом, несущим с декларантом солидарную ответственность) заполняется одна из форм декларации таможенной стоимости (ДТС), установленных таможенным законодательством государств — членов Евразийского экономического союза:

— форма ДТС-1, соответствующая оценке товаров в таможенных целях методом по цене сделки с ввозимыми (вывозимыми) товарами (метод 1);

— форма ДТС-2, соответствующая оценке товаров в таможенных целях методом по цене сделки с идентичными товарами (метод 2), методом по цене сделки с однородными товарами (метод 3) или репродуктивным методом (метод 6) на основе метода 2 (метода по цене сделки с идентичными товарами) или метода 3 (метода по цене сделки с однородными товарами);

— форма ДТС-2, соответствующая оценке товаров в таможенных целях методом вычитания затрат (метод 4) или репродуктивным методом (метод 6) на основе метода 4 (метода вычитания затрат);

— форма ДТС-2, соответствующая оценке товаров в таможенных целях методом сложения затрат (метод 5) или репродуктивным методом (метод 6) на основе метода 5 (метода сложения затрат);

— форма ДТС-2, соответствующая оценке товаров в таможенных целях репродуктивным методом (метод) 6 на основе метода по цене сделки с ввозимыми товарами (метод 1).

Порядок проведения контроля величины таможенной стоимости ввозимых (вывозимых) товаров, заявленной декларантом (или лицом, несущим с декларантом солидарную ответственность) при таможенном декларировании, осуществляют уполномоченные лица таможенных органов, нормы действий которых определяются должностными регламентами и служебными инструкциями, того государства, входящего в состав Евразийского экономического союза, в котором осуществляется таможенное декларирование и помещение товаров под заявленную участником внешнеэкономической деятельности таможенную процедуру.

В монографии содержится значительный научный аппарат (59 математических формул, 82 схемы, диаграммы и рисунка, 11 аналитических таблиц), что значительно повышает ее информативность и способствует лучшему восприятию и пониманию излагаемого материала. В монографию включен также практикум, содержащий 36 деловых ситуаций (кейсов), которые рассредоточены по соответствующим разделам, главам и параграфам, что позволяет читателю самостоятельно освоить в контексте излагаемого материала действующие методы оценки товаров в таможенных целях.

Раздел I. СИСТЕМА ОЦЕНКИ ТОВАРОВ В ТАМОЖЕННЫХ ЦЕЛЯХ

ГЛАВА 1. Оценочная деятельность по определению таможенной стоимости товаров

1.1. Таможенная оценка: объект, субъект, методы

Действующая система оценки товаров в таможенных целях основана на общих положениях, принципах и правилах, установленных статьей VII Генерального соглашения по тарифам и торговле 1994 года (ГАТТ 1994) и «Соглашением по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года», включая пояснительные примечания к нему, а также документы по таможенной стоимости товаров, разработанные экспертами Технического комитета по таможенной оценке под эгидой Всемирной таможенной организации.

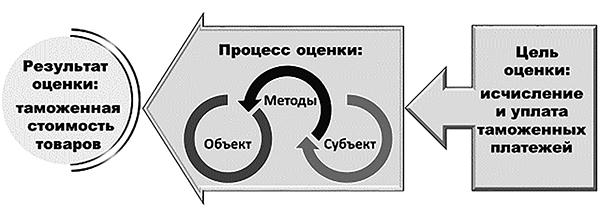

Под оценочной деятельностью обычно понимается профессиональная практика субъектов процесса таможенной оценки (участников внешнеэкономической деятельности и таможенных органов), направленная на установление в отношении товаров — любого движимого имущества, в том числе валюты, ценных бумаг и валютных ценностей, дорожных чеков, электрической энергии, а также иных перемещаемых вещей, приравненных к недвижимому имуществу (объекты оценки), — фактической (действительной) рыночной цены товаров, пересекаемых единую таможенную границу государств — членов Евразийского экономического союза (рис. 1.1).

Как мы видим, деятельность участников внешнеэкономической деятельности и таможенных органов по оценке таможенной стоимости товаров, перемещаемых через единую таможенную границу государств — членов региональной организации Евразийской экономической интеграции, в целях применения Единого таможенного тарифа Евразийского экономического союза и национальных экспортных тарифов суверенных государств, входящих в состав Евразийского экономического содружества, а также применения иных мер, отличных от мер таможенно-тарифного регулирования, которые вводятся (или могут вводиться) Евразийской экономической комиссией в целях регулирования внешнеторгового товарооборота между предприятиями Евразийского экономического союза и компаниями третьих стран (т. е. государств, не входящих в состав региональной организации Евразийской экономической интеграции), имеет три основных составляющих:

первая составляющая: объекты оценочной деятельности: а именно: товары, перемещаемые через единую таможенную границу государств — членов Евразийского экономического союза;

вторая составляющая: субъекты оценочной деятельности, как-то: участники внешнеэкономической деятельности (или их таможенные представители) и таможенные органы государств — членов Евразийского экономического союза, непосредственно осуществляющие таможенное декларирование, помещение товаров под заявленную декларантом (или лицом, несущим с декларантом солидарную ответственность) таможенную процедуру и выпуск их на евразийскую единую таможенную территорию или за ее пределы;

третья составляющая: методы оценочной деятельности, представляющие собой совокупность единых правил, приемов и операций по оценке товаров в таможенных целях, основанных на достоверной, количественно определяемой и документально подтвержденной информации, а сама процедура определения таможенной стоимости товаров должна быть общеприменимой, то есть не различаться в зависимости лиц, перемещающих товары через единую таможенную границу государств — членов Евразийского экономического союза, форм собственности и источников поставки товаров, в том числе от страны происхождения товаров, классификационных кодов товаров, видов внешнеторговых сделок купли-продажи и других факторов.

Рис. 1.1. Процесс таможенной оценки товаров в целях исчисления и уплаты таможенных пошлин и иных видов таможенных платежей

Результатом оценочной деятельности участников внешнеэкономической деятельности (и таможенных органов) является таможенная стоимость оцениваемых (ввозимых и вывозимых) товаров, то есть наиболее вероятная (действительная) цена, по которой данные товары могут быть отчуждены на открытом рынке в условиях свободной конкуренции, когда стороны внешнеторговой сделки действуют осознанно (разумно), располагая всей необходимой информацией, а на уровень цены сделки купли-продажи товаров существенно не влияют какие-либо чрезвычайные обстоятельства, в частности, когда:

1) одна из сторон внешнеторговой сделки (компания-экспортер) не обязана отчуждать оцениваемые товары, а другая сторона внешнеторговой сделки (компания-импортер) не обязана принимать оцениваемые товары на правах владения, пользования и (или) распоряжения ими на евразийской единой таможенной территории или за ее пределами;

2) стороны внешнеторговой сделки (компания-экспортер и ком-пания-импортер) в достаточной степени осведомлены относительно предмета сделки купли-продажи оцениваемых (ввозимых или вывозимых) товаров и действуют, как правило, в рамках своих компаративных интересов;

3) оцениваемые (ввозимые или вывозимые) товары (объект оценки) представлены на открытом товарном рынке (рынке непосредственно конкурирующих товаров) посредством публичной оферты (т. е. предложения о заключении сделки купли-продажи), типичной для аналогичных товаров, подлежащих оценке в таможенных целях;

4) цена внешнеторговой сделки представляет собой разумное вознаграждение за оцениваемый товар (объект оценки), исключающее всякое принуждение с чьей-либо третьей стороны к совершению такой сделки в отношении непосредственных сторон сделки купли-продажи товаров;

5) платеж за приобретенный товар (объект оценки), произведенный стороной внешнеторговой сделки купли-продажи (т. е. покупателем непосредственно продавцу или иному лицу в пользу продавца), выражен исключительно в денежной форме.

В целом процедура оценочной деятельности представляет собой систему общепринятых методов, норм и правил, обеспечивающих единообразие и точность при определении таможенной стоимости товаров в целях таможенного регулирования товарных потоков, перемещаемых через евразийскую единую таможенную границу, основанных на простых и справедливых критериях, совместимых с коммерческой практикой подготовки внешнеторговых сделок, заключения договоров международной купли-продажи товаров, организации и исполнения экспортно-импортных операций.

1.2. Цели таможенной оценки товаров

Таможенная оценка товаров осуществляется в целях тарифного регулирования товарных потоков, перемещаемых через евразийскую единую таможенную границу (исчисление ввозных и вывозных таможенных пошлин), проведения таможенно-валютного контроля за валютными операциями, связанными с ввозом товаров на единую таможенную территорию государств — членов Евразийского экономического союза, или вывозом их за ее пределы, осуществление нетарифного регулирования товарооборота на внутреннем (общем) рынке государств, вошедших в состав региональной организации Евразийской экономической интеграции (исчисление и уплата таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), применения мер торговой защиты единого (внутреннего) рынка государств — членов Евразийского экономического союза от недобросовестной конкуренции со стороны компаний экспортирующих иностранных государств (исчисление и уплата специальных, антидемпинговых и компенсационных пошлин), а также ведения таможенной статистики внешней торговли, включая таможенную статистику взаимной торговли между государствами, входящими в состав Евразийского экономического союза, и таможенную статистику Евразийского интеграционного объединения в целом с третьими странами (рис. 1.2).

Рис. 1.2. «Дерево целей» оценки таможенной стоимости товаров

Как мы видим, оценка таможенной стоимости товаров проводится участниками внешнеэкономической деятельности и таможенными органами в целях единого таможенного регулирования в соответствии с Таможенным кодексом Евразийского экономического союза и регулирующими таможенные правоотношения международными договорами и актами. Причем цель высшего уровня конкретизируется (редуцируется) целью первого уровня (тарифное регулирование), целью второго уровня (таможенно-валютный контроль), целью третьего уровня (меры торговой защиты), целью четвертого уровня (нетарифное регулирование) и, наконец, целю пятого уровня (таможенная статистика внешней торговли). Сформированное в таком порядке «дерево целей» позволяет не только более полно и комплексно сформулировать целевую направленность оценочной деятельности участников внешнеэкономической деятельности и таможенных органов, но и определять конкретные сферы применения (использования) таможенной стоимости товаров при осуществлении единого таможенного регулирования товарооборота на внутреннем (общем) рынке государств — членов региональной организации Евразийской экономической интеграции.

1.3. Оценка товаров в целях тарифного регулирования

Оценка таможенной стоимости товаров проводится в целях осуществления тарифного регулирования товарооборота на общем (внутреннем) рынке государств — членов Евразийского экономического союза, выступая налоговой базой исчисления и уплаты ввозных и вывозных таможенных пошлин по адвалорным или комбинированным ставкам Единого таможенного тарифа Евразийского экономического союза и ставкам национальных экспортных таможенных тарифов суверенных государств, входящих в состав региональной организации Евразийской экономической интеграции, при перемещении товаров через евразийскую единую таможенную границу, и зачисления их (таможенных пошлин) в доходную часть национальных бюджетов стран Евразийской экономической интеграции.

Прежде всего, оценка таможенной стоимости товаров проводится в целях применения адвалорной составляющей налогооблагаемой базы при исчислении и уплате сумм таможенных пошлин, которые, будучи косвенными налогами на импорт, устанавливаются в виде надбавки к цене, фактически уплаченной или подлежащей уплате за товары, вывезенные компаниями на евразийскую единую таможенную территорию, и не определяются доходами налогоплательщиков — физических лиц (заработной платой, пенсионными выплатами населения, стипендиями, гонорарами за авторские работы, денежными средствами, полученными в ходе продажи недвижимого имущества и проч.) и юридических лиц (прибылью, дивидендами, процентами и прочими доходами).

Далее, оценка таможенной стоимости товаров проводится в целях применения преференциальных адвалорных ставок Единого таможенного тарифа Евразийского экономического союза, которые могут быть применены в отношении товаров, происходящих из развивающихся и наименее развитых стран, включенных в номенклатуру преференциальных товаров, в том (и только в том) случае, когда в строго обязательном порядке выполняются необходимые и достаточные условия предоставления тарифных преференций, касающихся: а) критериев определения страны происхождения товаров; б) выполнения требований к прямым поставкам (транспортировке) товаров, происходящих из развивающихся и (или) наименее развитых стран, и ввозимых на евразийскую единую таможенную территорию; в) соблюдения установленного порядка непосредственной (без посредников) закупки товаров юридическими лицами (резидентами) государств — членов Евразийского экономического союза у субъектов предпринимательской деятельности, зарегистрированных в стране-пользователе единой системы тарифных преференций Евразийского экономического союза, из которой происходят такие товары (рис. 1.3).

Рис. 1.3. Формы предоставления тарифных преференций и условия получения их странам-пользователям единой системы тарифных преференций Евразийского экономического союза

Как мы видим, единая система тарифных преференций Евразийского экономического союза, созданная в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. (статья 36 «Тарифные преференции в отношении товаров, происходящих из развивающихся и наименее развитых стран» и статья 37 «Правила определения происхождения товара»), предполагает исчисление и уплату таможенных пошлин на базе оценки величины таможенной стоимости преференциальных товаров, ввозимых на евразийскую единую таможенную территорию из:

— развивающихся стран с применением преференциальных адвалорных ставок в размере семьдесят пять процентов от базовых ставок Единого таможенного тарифа Евразийского экономического союза;

— наименее развитых стран с применением нулевые ставок, то есть путем обнуления базовых ставок Единого таможенного тарифа Евразийского экономического союза.

При несоблюдении развивающимися и наименее развитыми странами условий предоставления тарифных преференций для исчисления и уплаты ввозных таможенных пошлин на базе таможенной стоимости товаров применяются базовые ставки Единого таможенного тарифа Евразийского экономического союза, действующие на день регистрации таможенным органом декларации на товары, содержащей сведения о ввезенных товарах, величине их таможенной стоимости и иные сведения, необходимые для помещения товаров под ту ли иную заявленную участником внешнеэкономической деятельности таможенную процедуру.

Наконец, оценка таможенной стоимости товаров осуществляется в целях применения адвалорный ставок сезонного таможенного тарифа, которые могут быть применены в отношении товаров, ввозимых на единую таможенную территорию государств — членов Евразийского экономического союза из третьих стран (т. е. государств, не входящих в состав региональной организации Евразийской экономической интеграции), систематизированных в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, классификационные группировки которой (товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции) включают материализованные в товарах результаты производственной деятельности иностранных компаний (например, предприятий агропромышленного комплекса), непосредственно (напрямую) зависящей от природно-климатических условий, а интенсивность такой деятельности предприятий циклически меняется по периодам календарного года1.

Причем сезонные (временные) ставки таможенных пошлин в большинстве случаев уже включены Евразийской экономической комиссией в реестр ставок Единого таможенного тарифа Евразийского экономического союза. В частности, сезонные ставки таможенных пошлин установлены в отношении таких товарных подсубпозиций единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, как: 0702 00 000 6 «Томаты свежие или охлажденные (с 1 октября по 31 декабря в размере 10%, но не менее 0,053 евро за 1 кг); 0707 00 05 5 «Огурцы и корнишоны, свежие или охлажденные» (с 1 мая по 31 октября в размере 15 процентов, но не менее 0,08 евро за 1 кг); 0808 10 100 0 «Яблоки для производства сидора» (с 16 сентября по 15 декабря в размере 0,06 евро за 1 кг); 0808 10 800 7 «Яблоки свежие, сорта Голден Делишес или Гренни Смит» (с 1 января по 31 марта в размере 0,03 евро за 1 кг); 1701 12 100 9 «Свекловичный сахар» (с 1 июля по 31 декабря в размере 250 долл. США за 1000 кг) и так далее.

Необходимо отметить, что оценка таможенной стоимости осенне-зимних или весенне-летних товаров в целях применения сезонного таможенного тарифа в качестве таможенно-тарифной меры регулирования товарного рынка (рынка аналогичных или непосредственно конкурирующих товаров) государств — членов Евразийского экономического союза позволяет не только поддерживать оптимальное соотношение ввоза (или вывоза) сезонных товаров на евразийскую таможенную территорию, но и обеспечивать рационализацию товарной структуры ввоза и потребления весенне-летних или осенне-зимних товаров на евразийском Едином экономическом пространстве, что в конечном счете обеспечивает повышение качества и уровня жизни населения.

В целом таможенная стоимость ввозимых (или вывозимых) товаров определяется в целях уплаты ввозных (или вывозных) таможенных пошлин, базой для исчисления которых является таможенная стоимость товаров, перемещаемых через единую таможенную границу государств — членов Евразийского экономического союза. Соответственно таможенная стоимость ввозимых (или вывозимых) товаров не определяется и не заявляется участниками внешнеэкономической деятельности, если в соответствии с правом Евразийского экономического союза и российским таможенным законодательством в отношении ввозимых (или вывозимых) товаров не возникает (и не может возникнуть) фискальная обязанность декларанта (или лица, несущего с декларантом солидарную ответственность) по уплате ввозных (или вывозных) таможенных пошлин, базой исчисления для которых является их таможенная стоимость.

1.4. Оценка товаров в целях таможенно-валютного контроля

Оценка таможенной стоимости товаров проводится в целях осуществления таможенно-валютного контроля за валютными операциями, связанными с перемещением товаров через единую таможенную границу государств — членов Евразийского экономического союза, ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, а также за соответствием проводимых валютных операций, связанных с перемещением товаров через евразийскую единую таможенную границу, ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, условиям лицензий и разрешений.

Как показывает практика всего периода реформирования российской экономики, состояние валютного регулирования и валютного контроля оставляет желать много лучшего. По оценке министра по интеграции и макроэкономике Евразийской экономической комиссии С. Ю. Глазьева «Россия за 30 лет подарили мировой финансовой системе больше $1 трлн долл. США (79 триллионов рублей), которые утекли из страны. Мы, честно говоря, плохо знаем, где они находятся, мы знаем, что примерно полтриллиона долларов вращается между офшорами и российской экономикой — кругооборот составляет порядка сотни миллиардов долларов ежегодно. А вторая половина триллиона долларов вообще испарилась в неизвестном направлении. И это, конечно, волнует наши налоговые службы»2.

В настоящее время намеренно недостоверная оценка величины таможенной стоимости товаров нередко используется участниками внешнеэкономической деятельности в целях минимизации размера уплаты таможенных пошлин и вывода денежных средств в безналоговые и низконалоговые офшорные юрисдикции по меньшей мере двумя проверенными временем способами.

Первый способ: намеренное завышении величины таможенной стоимости на товары (высокотехнологическое оборудование, зерноуборочные комбайны, автопогрузчики, сельскохозяйственная техника, электроника), ввозимые на единую таможенную территории государств — членов Евразийского экономического союза, с последующим зачислением значительной части уплаченных валютных средств за поставку иностранных товаров на евразийский внутренний (общий) рынок на счета компаний, зарегистрированных в безналоговых или низконалоговых офшорных юрисдикциях. Например, в 2020 г. российская инвестиционная компания «Naga Corp Ltd.» (контролируемая иностранная компания) перечислила на счет кипрской компании «Belinag Holding Ltd.» денежные средства в размере 296 млн долл. США за изготовление и поставку в адрес развлекательного комплекса, включая казино «Tigre de Cristal» (игровая зона «Приморье»), 5400 игровых автоматов (код 8529 71 990 0 по Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза), которая в свою очередь перевела часть валютных средств (разницу между завышенной и нормальной величиной таможенной стоимости) в размере 137,4 млн долл. США на счета банков, зарегистрированных на территории британской офшорной юрисдикции острова Джерси. Безупречность такого, к сожалению, легального способа «утечки» иностранной валюты по внешнеторговым операциям за границу на счета зарубежных банков объясняется тем, что на формирование величины таможенной стоимости товара оказывают значительное влияние многие факторы, в том числе: технические, функциональные и качественные характеристики товара, коммерческие условия внешнеторговой сделки (в том числе скидки и цены), налоги и таможенные платежи в стране компании-импортера, расходы на транспортировку и страхование, торговая наценка в розничном и оптовом звене товаропроводящей сети, насыщенность соответствующего сегмента товарного рынка (рынка аналогичных или непосредственно конкурирующих товаров) данным товаром, что неизбежно приводит к объективным расхождениям в уровне цен, фактически уплаченных или подлежащих уплате за одни и те же товары в интервале от 20–25 до 80 процентов и более, которые и берутся (вынуждено) участниками внешнеэкономической деятельности за основу определения величины таможенной стоимости товаров.

Второй способ: намеренное занижение величины таможенной стоимости на товары (водные биологические ресурсы, цветные и редкоземельные металлы, минералы, лом металлов и проч.), вывозимые за пределы единой таможенной территории государств — членов Евразийского экономического союза с последующей перепродажей их по более высоким ценам на мировых товарных рынках и зачислением образовавшейся валютной маржи на счета иностранных компаний, зарегистрированных в безналоговых или низконалоговых офшорных юрисдикциях. Например, эксперты Гохрана России, завершив комплексную экспертизу всех партий российских алмазов (код 7102 29 000 0 по Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза), задержанных в 2021 г. сотрудниками Центральной акцизной таможни Федеральной таможенной службы России, констатировали, что в результате проведенной высокотехнологичной проверки было выявлено несоответствие между декларированной величиной таможенной стоимости вывезенных алмазов за пределы евразийской единой таможенной территории и их реальной стоимостью на сумму более 137 млн долл. США. Или другой пример: компания «Интерпромком» (г. Санкт-Петербург) закупила у Тырныаузского горно-обогатительного комбината (Кабардино-Балкария) в целях последующей перепродажи на зарубежных рынках 4,7 тыс. тонн медновисмутового концентрата (код 2603 00 000 0 по Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза) на сумму 625 тыс. долл. США. Специалисты Центрального экспертно-криминалистического управление Федеральной таможенной службы России установили, что концентрат оказался не простым, а в буквальном смысле драгоценным — после его переработки по производственных мощностях компаний, зарегистрированных за пределами единой таможенной территории государств — членов Евразийского экономического союза, участники внешнеторговой операции надеялись получить 400 кг золота и 2500 кг серебра на общую сумму 29,7 млн долл. США. Такого рода внешнеторговые операции с декларированием намеренно заниженной величиной таможенной стоимости товаров широко применяются не только при экспорте минералов, редкоземельных металлов или других особо ценных видов сырья, требующих тщательной и весьма дорогостоящей экспертизы, но и в тех случаях, когда цены на вывозимые за пределы евразийской единой таможенной территории товары четко не зафиксированы, в частности, скользящие цены (англ.: sliding price, escalator price), позволяющие учитывать изменения в производственных, торговых, административных и общих издержках, которые могут иметь место за период изготовления товаров и фиксируются на момент выполнения внешнеторгового контракта, являясь в конечном счете базой для определения фактической величины таможенной стоимости товаров.

В настоящее время Федеральная таможенная служба России совместно с Министерством финансов Российской Федерации, Банком России и иными заинтересованными ведомствами последовательно осуществляет комплекс мероприятий, направленных на ужесточение требований к оценке таможенной стоимости товаров в целях осуществления таможенно-валютного контроля внешнеторговых операций. В частности, с вступлением в силу с 1 марта 2018 г. Инструкции Банка России от 16 августа 2017 г. № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» были предельно конкретизированы процедуры таможенно-валютного контроля внешнеторговых сделок, связанных с перемещением товаров через единую таможенную границу государств — членов Евразийского экономического союза, в частности:

— отменено требование об оформлении паспорта сделки в уполномоченном банке и введена процедура постановки внешнеторгового контракта на учет путем присвоения ему уникального номера (УНК — уникальный номер контракта);

— повышена пороговая сумма, начиная с которой требуется постановка внешнеторгового контракта на учет, до 6 млн рублей по экспортным контрактам и до 3 млн рублей — по импортным контрактам;

— отменено требование о представлении в уполномоченный банк справок о валютных операциях;

— установлена пороговая сумма внешнеторгового контракта (200 тыс. рублей), до достижения которой уполномоченные банки не требуют у резидентов документы, являющиеся основанием для проведения валютных операций (т. е. внешнеторговые контракты).

Федеральная таможенная служба России обеспечивает (в соответствии с постановлением Правительства Российской Федерации от 28 декабря 2012 г. № 1459 «О порядке передачи таможенными органами Центральному банку Российской Федерации и уполномоченным банкам в электронном виде информации о зарегистрированных таможенными органами декларациях на товары») передачу уполномоченному банку в электронном виде информации о всех декларациях на товары, в которых указан уникальный номер контракта не позднее трех рабочих дней со дня, следующего за датой выпуска (условного выпуска) таможенными органами товаров. Более того, Федеральная таможенная служба России из архивных файлов электронных сообщений, предназначенных уполномоченным банкам, формирует сводный архивный файл и направляет в Центральный банк Российской Федерации для последующего направления уполномоченным банкам. Уполномоченный банк в случае непринятия архивного файла, содержащего информацию о декларации на товары, направляет квитанцию о непринятии такого архивного файла в Центральный банк Российской Федерации, который, в свою очередь, направляет в Федеральную таможенную службу России. При получении Федеральной таможенной службой России квитанции о непринятии электронного сообщения причина непринятия устраняется в оперативном порядке. В частности, Федеральная таможенная служба России повторно формирует электронное сообщение, которое не позднее одного рабочего дня, следующего за днем получения квитанции о непринятии электронного сообщения, направляется в Центральный банк Российской Федерации и далее в уполномоченные банки. В случае повторного непринятия архивного файла из Федеральной таможенной службы России уполномоченным банком, рекомендуется проинформировать участников внешнеэкономической деятельности о не загруженных в ведомость банковского контроля декларации на товары.

Вместе с тем одним из главных нововведений в валютном законодательстве Российской Федерации является отмена с 1 января 2020 г. требований о репатриации доходов в российской валюте по внешнеторговым контрактам.

Во-первых, вводится поэтапная отмена требований о репатриации резидентами экспортной выручки в отношении внешнеторговых контрактов, сумма обязательств по которым определена в валюте Российской Федерации и условиями которых предусмотрена оплата в валюте Российской Федерации в отношении экспорта большей части сырьевых товаров под установленными законодательством кодами Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (в частности, нефти и нефтепродуктов, природного газа, отходов и лома металлов, драгоценных камней) в следующем порядке:

— с 1 января 2020 г. — в отношении не более 10% суммы внешнеторгового контракта;

— с 1 января 2021 г. — в отношении не более 30% суммы внешнеторгового контракта;

— с 1 января 2022 г. — в отношении не более 50% суммы внешнеторгового контракта;

— с 1 января 2023 г. — в отношении не более 70% суммы внешнеторгового контракта;

— с 1 января 2024 г. — в отношении всей суммы внешнеторгового контракта.

Во-вторых, с 1 января 2020 г. полностью (т. е. в отношении всей суммы внешнеторгового контракта) отменяется требование о репатриации резидентами экспортной выручки в отношении внешнеторговых контрактов, сумма обязательств по которым определена в валюте Российской Федерации и условиями которых предусмотрена оплата в валюте Российской Федерации, в отношении иных несырьевых товаров, за исключением товаров некоторых категорий, соответствующих определенным кодам Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (например, древесины, древесного угля, лесоматериалов).

Как мы видим, новые положения валютного законодательства об отмене репатриации содержат отсылку к классификации товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, следовательно, валютный контроль должен проявить повышенное внимание к тщательному анализу внешнеторгового контракта на предмет наименования экспортируемого товара. Причем либерализация положений валютного законодательства не применяется в отношении внешнеторговых контрактов, заключенных между резидентами, являющимися участниками бюджетного процесса на федеральном уровне, федеральными государственными бюджетными (автономными) учреждениями, федеральными государственными унитарными предприятиями, и нерезидентами.

В настоящее время внешнеторговые операции с нерезидентами, осуществляющиеся, как правило, через посредников, занимающих значительное место в международной торговле. И, как правило, российские поставщики заинтересованы в получении от российских посредников, подписавших внешнеторговый контракт, гарантий оплаты товара до его отгрузки в адрес иностранного покупателя. Потребностям расчетов при таких сделках полностью отвечает переводной (трансферабельный) аккредитив, представляющий собой наиболее оптимальную форму расчетов, надежно защищающий интересы всех сторон, участвующих в сделке: иностранного покупателя (или продавца), российского и иностранного посредника и российского поставщика (или продавца) товаров. Использование переводных (трансферабельных) аккредитивов во внешней торговле позволит не только защитить интересы российских товаропроизводителей, гарантируя поступление в их пользу экспортной валютной выручки, но и обеспечить точное определение таможенной стоимости ввозимых (или вывозимых) товаров.

1.5. Оценка товаров в целях нетарифного регулирования

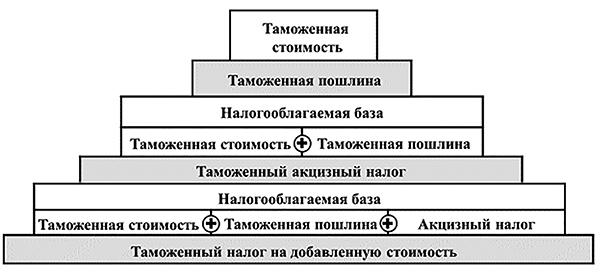

Оценка таможенной стоимости товаров проводится в целях нетарифного регулирования внутреннего (общего) рынка государств — членов Евразийского экономического союза путем введения и применения адвалорных (или комбинированных) ставок таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов при таможенном оформлении товаров или сопровождении транспортных средств, перевозящих ввезенные на евразийскую единую таможенную территорию иностранных товаров, помещенные под таможенную процедуру таможенного транзита, от места их прибытия до места нахождения таможенного органа назначения либо из места нахождения товаров при их декларировании до места вывоза за пределы единой таможенной территории региональной организации Евразийской экономической интеграции (рис. 1.4).

Рис. 1.4. Налогооблагаемая база при начислении и уплате нетарифных таможенных платежей (таможенного акцизного налога и таможенного налога на добавленную стоимость)

Как мы видим, таможенная стоимость, являясь адвалорной составляющей налогооблагаемой базы при исчислении нетарифных таможенных платежей (таможенного акцизного налога и таможенного налога на добавленную стоимость), во многом определяет величину косвенных налогов, т. е. налогов на затраты (расходы) компаний-импортеров при закупке и транспортировке товаров на зарубежных рынках и ввозе их на евразийскую единую таможенную территорию, которые в полном объеме включаются в конечную цену импортного товара, поступающего на внутренний (общий) рынок государств — членов Евразийского экономического союза:

Pimport = PGIF/CIP + (DI + ET + VAT + GD)

Где: Pimport — импортная цена товаров, т. е. цена после их ввоза на евразийскую единую таможенную территорию и выполнения декларантом таможенных формальностей;

PGIF/CIP — цена на условиях коммерческих поставок CIF/CIP;

DI — сумма ввозной таможенной пошлины;

ET — сумма таможенного акцизного налога (если ввозятся подакцизные товары);

VAT — сумма таможенного налога на добавленную стоимость;

GD — сумма таможенных сборов.

Нетрудно заметить, что определение величины таможенной стоимости в целях исчисления и уплаты косвенных налогов на импорт (ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), обеспечивающих стабильное функционирование внутреннего (общего) рынка государств — членов Евразийского экономического союза, во многом влияет на принятие вполне определенных решений участников рыночного отношения:

— на одной стороне стоят экономические интересы производителей: они, как правило, на стороне такого решения Евразийской экономической комиссии, которое позволяет проводить жесткую протекционистскую политику в отношении компаний экспортирующего иностранного государства, ибо протекционистская функция косвенных налогов на импорт (таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) обеспечивает формирование и поддержку конкурентоспособности предприятий и отраслей экономики государств, входящих в состав региональной организации Евразийской экономической интеграции, а также защиту их экономических интересов при осуществлении внешней торговли с компаниями третьих стран;

— на другой стороне стоят интересы потребителей, в том числе интересы отраслей-потребителей (если импортные товары используются ими в качестве компонентов при производстве продукции) и интересы значительной части конечных потребителей (если импортные товары являются предметом потребления преимущественно физических лиц), ибо реализация фискальной функции косвенных налогов на импорт (таможенной пошлины, таможенного акцизного, таможенного налога на добавленную стоимость и таможенных сборов) хотя и способствует пополнению доходной части бюджетов государств, вошедших в состав Евразийского экономического союза, но тем не менее ведет также и к значительному росту цен на инвестиционные, производственные и потребительские товары, ввозимые на евразийскую единую таможенную территорию.

Именно противоречие между протекционистской и фискальной функцией таможенной стоимости и исчисленных на ее основе косвенных налогов на импорт (ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) сопровождается действием двух эффектов, свойственных рыночной экономике, а именно: эффекта дохода и эффекта замещения.

Эффект дохода определяется той долей сокращения величины рыночного спроса на подорожавший товар (производственный, потребительский или инвестиционный), которая вызвана соответствующим снижением реальных доходов физических или юридических лиц: повышение рыночных цен, связанное с уплатой ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов, снижает реальную покупательную способность потребителей, ограничивая их финансовые возможности приобретать иностранные товары, ввозимые на внутренний рынок государств — членов Евразийского экономического союза.

Эффект замещения определяется той частью сокращения величины рыночного спроса на подорожавший товар (производственный, потребительский или инвестиционный), которая образовалась вследствие замещения (замены) импортных товаров на менее дорогостоящую отечественную продукцию: импортные товары становятся сравнительно дороже вследствие уплаты при их ввозе на евразийскую единую таможенную территорию ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов. Повышение рыночных цен на товары, ввозимые на внутренний рынок государств — членов Евразийского экономического союза, снижает реальную покупательную способность физических или юридических лиц и сокращает величину рыночного спроса на такие товары.

Эффект дохода и эффект замещения, вызванные реализацией протекционистской и фискальной функцией таможенной стоимости и исчисленных на ее основе косвенных налогов на импорт (ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), взимаемых таможенными органами по факту ввоза товаров на евразийскую единую таможенную территорию, дополняют друг друга, обусловливая стремление потребителей покупать на внутреннем рынке государств — членов Евразийского экономического союза меньшее количество импортных товаров при более высокой цене на них.

Моделирование подобных сценариев позволяет таможенным службам государств — членов Евразийского экономического союза, осуществляя жесткий таможенный контроль и корректировку величины таможенной стоимости товаров на базе разработанной системы индикаторов и профилей риска, направлять меры тарифного регулирования (в частности, взимание таможенных пошлин) и меры нетарифного регулирования (в частности, взимание таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) на обеспечение устойчивого функционирования и динамичного развития единого (внутреннего) рынка региональной организации Евразийской экономической интеграции при внешней торговле с третьими странами.

1.6. Оценка товаров в целях применения мер торговой защиты

Оценка таможенной стоимости товаров проводится в целях применения мер торговой защиты общего рынка государств — членов Евразийского экономического союза от недобросовестной конкуренции со стороны компаний экспортирующих иностранных государств, посредством начисления и уплаты специальных, антидемпинговых и компенсационных пошлин, вводимых решением Коллегии Евразийской экономической комиссии по результатам специальных, антидемпинговых или компенсационных расследований, проводимым Департаментом защиты внутреннего рынка Евразийской экономической комиссией. В частности, на базе таможенной стоимости товаров в качестве адвалорной составляющей налогооблагаемой базы, начисляются, такие особые таможенные пошлины, как:

— специальная пошлина, которая в качестве меры защиты внутреннего рынка государств — членов Евразийского экономического союза может быть введена и применена к товару, являющемуся предметом возросшего импорта, в том случае, если по результатам расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что ввоз аналогичного или непосредственно конкурирующего товара на евразийскую единую таможенную территорию осуществляется в таких возросших количествах (в абсолютных или относительных показателях к общему объему производства) и на таких условиях, что причиняет серьезный производственный, торговый и финансовый ущерб отрасли экономики региональной организации Евразийской экономической интеграции;

— антидемпинговая пошлина, которая в качестве меры защиты внутреннего рынка государств — членов Евразийского экономического союза может быть введена и применена к товару, являющемуся предметом демпингового импорта, в том случае, если по результатам расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что ввоз аналогичного товара на евразийскую единую таможенную территорию осуществляется по экспортной цене такого товара ниже его нормальной стоимости, что причиняет материальный ущерб отрасли экономики региональной организации Евразийской экономической интеграции и выражается, в частности, в сокращении объема производства аналогичного товара и объема его реализации на товарном рынке, снижении рентабельности производства такого товара, негативном воздействии на занятость, уровень заработной платы и инвестиций в данную отрасль экономики государств — членов Евразийского экономического союза;

— компенсационная пошлина, которая в качестве меры защиты внутреннего рынка государств — членов Евразийского экономического союза может быть введена и применена к товару, являющемуся предметом субсидированного импорта, в том случае, если по результатам расследования, проведенного Департаментом защиты внутреннего рынка Евразийской экономической комиссии, будет установлено, что, при производстве, транспортировке или экспорте аналогичного товара на евразийскую единую таможенную территорию компаниями-экспортерами использовались специфические (запрещенные) субсидии, что причиняет материальный ущерб отрасли экономики региональной организации Евразийской экономической интеграции и выражается в недогрузке производственных мощностей предприятий, росте производственных, административных, торговых и общих издержек, падении величины прибыли (или увеличении размеров убытков), снижении производительности труда и численности персонала, сокращении товарных запасов на складах и товаропроводящей сети.

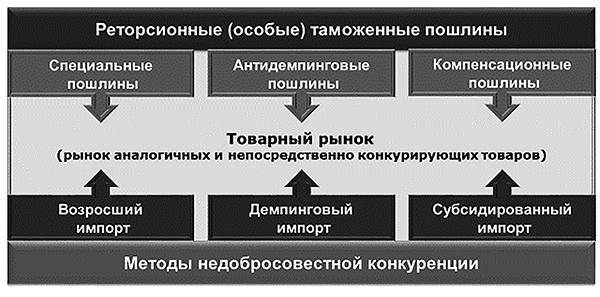

Нетрудно заметить, что введение и применение специальных, антидемпинговых и компенсационных пошлин в качестве мер противодействия возросшему, демпинговому и субсидированному импорту построено по одному и тому же принципу — «принципу реторсии» (лат.: retorsio — обратное действие), т. е. по системе «действие → противодействие». Симптоматично, что многие эксперты Всемирной торговой организации (ВТО) особые таможенные пошлины (специальные, антидемпинговые и компенсационные) называют реторсионными мерами защиты национальных рынков от недобросовестной конкуренции, то есть правомерными принудительными мерами, которые (с позиции международного права) не связаны с использованием вооруженных сил, а применяются одним государством в ответ на действия со стороны другого государства, повлекшие за собой материальный ущерб, но не нарушающие при этом нормы международного права. Иначе говоря, каждый метод недобросовестной конкуренции (и возросший импорт, и демпинговый импорт, и субсидированный импорт) имеют свою реторсию (ответное ограничение), а именно: специальную меру защиты, антидемпинговую меру защиты и компенсационную меру защиты (рис. 1.5).

Рис. 1.5. Меры противодействия методам недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства

Возможность применения реторсий (ответных ограничений) прописана не только в международном праве, но и в национальных законодательствах таких государств, вошедших в состав Евразийского экономического союза, как Армения, Белоруссия, Казахстан, Киргизия и Россия. В частности, в статье 18 Федерального закона «О государственном регулировании внешнеторговой деятельности» от 8 июля 1997 г. № 96-ФЗ прописано, что в случае, если какой-либо товар или товары импортируются в настолько больших количествах или на таких условиях, что наносится существенный ущерб или возникает угроза причинения такого ущерба производителям подобных или непосредственно конкурирующих товаров на территории Российской Федерации, Правительство Российской Федерации в соответствии с общепризнанными нормами международного права может применять реторсии, то есть защитные меры до такой степени и на такой срок, которые необходимы и достаточны для устранения серьезного ущерба или предотвращения угрозы причинения такого ущерба, в форме количественных ограничений или введения специальной повышенной таможенной пошлины.

Таможенная стоимость, определяемая в целях исчисления специальных, антидемпинговых и компенсационных пошлин (предварительных, ретроактивных или окончательных) по ставкам (адвалорным или комбинированным), устанавливаемым решением Коллегии Евразийской экономической комиссии по результатам специальных, антидемпинговых или компенсационных расследований, проводимым Департаментом защиты внутреннего рынка Евразийской экономической комиссией, во многом определяет эффективность мер торговой защиты предприятий и отраслей экономики, функционирующих на евразийском Едином экономическом пространстве, от недобросовестной конкуренции со стороны компаний экспортирующих иностранных государств. Причем в соответствии с положениями «Соглашения по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года» сами по себе «процедуры оценки товаров в таможенных целях не должны использоваться для борьбы с демпингом» (Общий вступительный комментарий, пункт 4).

1.7. Оценка товаров в целях ведения таможенной статистики

Оценка таможенной стоимости товаров проводится в целях ведения таможенной статистики внешней торговли Российской Федерации, включая таможенную статистику взаимной торговли Российской Федерации с государствами — членами Евразийского экономического союза, на основе информационных материалах которой осуществляется аналитическая деятельность Федеральной таможенной службы России, направленная на:

1) рационализацию товарной структуры ввоза товаров на единую таможенную территорию государств — членов Евразийского экономического союза;

2) поддержание рационального соотношения вывоза и ввоза товаров на евразийскую единую таможенную территорию;

3) создание условий для прогрессивных изменений в структуре производства и потребления в государствах — членах Евразийского экономического союза;

4) системный анализ изменения объемов и структуры внешней торговли и их корреляции с основными показателями социально-экономического развития Российской Федерации и государств, входящих в региональную организацию Евразийской экономической интеграции;

5) формирования позиции Федеральной таможенной службы России по основным вопросам единого таможенного регулирования региональной организации Евразийской экономической интеграции, включающего в том числе общие положения, определяющие правовой статус и состав налогов и таможенных платежей, методы исчисление таможенных пошлин (ввозных и вывозных), нетарифных таможенных платежей (таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов при таможенном оформлении и сопровождении товаров), правила введения и применения особых таможенных пошлин (специальных, антидемпинговых и компенсационных), сроки и порядок возникновения, обеспечения, исполнения и прекращения обязанностей по уплате налогов и таможенных платежей, специальных, антидемпинговых и компенсационных пошлин, а также меры по противодействию попыткам со стороны плательщиков-резидентов осуществлять минимизацию налогов и таможенных платежей путем аккумулирования значительной части экспортной валютной выручки в офшорных безналоговых или низконалоговых юрисдикциях и тем самым вывода ее за пределы зоны валютного регулирования и валютного контроля со стороны таможенных органов государств — членов Евразийского экономического союза.

1.7.1. Статистический учет экспортно-импортных операций

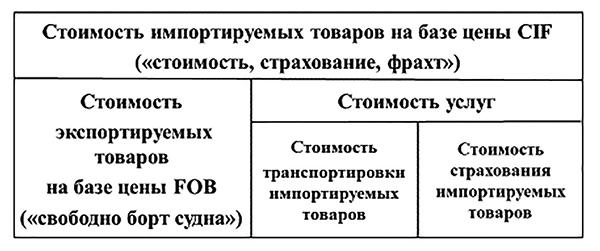

В соответствии с «Единой методологией ведения таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза», утвержденной Решением Комиссии Таможенного союза от 28 января 2011 г. № 525, статистическая стоимость товаров, положенная в основу оценки товаров в таможенных целях, выраженная в долларах США, должна быть приведена к единому базису цен, и, в частности: в отношении экспортируемых товаров по типу цен FOB и в отношении импортируемых товаров по типу цен CIF (рис. 1.6).

Рис. 1.6. Соотношение между ценой CIF и ценой FOB, сформированных на базе условий коммерческих поставок «Инкотермс-2020»

Как мы видим, выбор ценовой базы для оценки товаров в таможенных целях предопределяется направленностью перемещения товарных потоков через единую таможенную границу государств — членов региональной организации Евразийской экономической интеграции.

При таможенной оценке экспортируемых товаров используется цена FOB (FOB price), которая означает, что контрактная (фактурная, инвойсовая) цена представляет собой денежное выражение стоимости произведенного товара и дополнительных начислений, включающих расходы на таможенное оформление экспортированного товара (в том числе на уплату экспортных таможенных пошлин и таможенных сборов, расходы на оформление документов по декларированию и сертификации товаров и т. д.), а также затрат по доставке товара в порт отгрузки и его погрузке на борт судна, но не включающих расходы на перевозку (фрахт) товара в порт назначения. Причем базисные условия поставки FOB, установленные «Инкотермс-2020», не определяют фактическую цену товара или способ оплаты (предоплата, частичная предоплата, постоплата или оплата после представления документов в банк по аккредитиву), не устанавливают конкретный период оплаты за поставку товара (до отгрузки, сразу после отгрузки, через месяц после отгрузки или еще в как-либо иной период) и не регламентируют порядок перехода прав собственности на товар или последствия нарушений условий внешнеторгового контракта. Цена, фактически уплаченная или подлежащая уплате за товар, форма оплаты за доставку товара в порт отгрузки, способ оплаты за погрузку на борт судна и порядок перехода прав собственности на товар от компании-экспортера (продавца) к компании-импортеру (покупателю) должны быть прописаны сторонами внешнеторговой сделки в условиях заключенного договора международной купли-продажи товаров. Статистическая стоимость экспортируемых товаров в условиях, когда не применимы ни цены FOB, ни цены FCA (например, при вывозе товаров железнодорожным или трубопроводным транспортом), рассчитывается в ценах DAP («поставка в пункте») на таможенной границе страны-экспортера. Если товары вывозятся из страны другими видами транспорта и цены FOB становятся не применимы, в пункте вывоза на таможенной границе страны-экспортера применяются цены FCA («франко-перевозчик»).

При оценке импортируемых товаров используется цена CIF (CIF price), которая означает, что контрактная (фактурная или инвойсовая) цена товара представляет собой денежное выражение стоимости произведенного товара и дополнительных начислений, включающих расходы на таможенное оформление экспортированного товара (в том числе на уплату экспортных таможенных пошлин и таможенных сборов, оплату расходов на оформление документов по декларированию и сертификации товаров и т. д.), затраты на транспортировку (фрахт) товара до места назначения и расходы страхование товара в пользу покупателя. Причем базисные условия поставки CIP, установленные «Инкотермс-2020», не определяют фактическую цену товара или способ оплаты (предоплата, частичная предоплата, постоплата или оплата после представления документов в банк по аккредитиву), не устанавливают конкретный период оплаты за поставку товара (до отгрузки, сразу после отгрузки, через месяц после отгрузки или еще в как-либо иной период) и не регламентируют порядок перехода прав собственности на товар или последствия нарушений условий внешнеторгового контракта. Цена, фактически уплаченная или подлежащая уплате за товар, форма оплаты за перевозку (транспортировку) товара до места назначения и порядок перехода прав собственности на товар от компании-экспортера (продавца) к компании-импортеру (покупателю) должны быть прописаны сторонами внешнеторговой сделки в условиях заключенного договора международной купли-продажи товаров.

Пересчет цены товаров в доллары США осуществляется по курсу, установленному Национальным (Центральным) банком государства — члена Евразийского экономического союза: а) в таможенной статистике внешней торговли — на день регистрации декларации на товары; б) в таможенной статистике взаимной торговли — на момент поступления товара на склад при импорте и на момент отгрузки товара со склада при экспорте.

Статистический учет реального объема всех внешнеторговых сделок с товарами (экспортные операции и импортные операции) осуществляется на основе принципа перехода прав собственности на товар, в соответствии с которым:

— экспорт товаров относится к той стране, резидентом которого является новый собственник товара (т. е. покупатель);

— импорт товаров относится к той стране, резидентом которой является прежний собственник (т. е. продавец).

Такой подход к формированию статистического учета экспортно-импортных операций противоречит, на первый взгляд, не только стандартам в области международной торговли товарами, но и практике оформления таможенных деклараций, которая основана на фактах реального (физического) перемещения товаров через национальные и таможенные границы государств, и отражения таких перемещений в статистическом учете текущих операций, не обязательно совпадающих в границах внешнеторговой сделки купли-продажи с переходом прав собственности на товар.

На самом деле методология, разработанная экспертами Статистического отдел Организации Объединенных Наций ООН), не только не противоречит устоявшимся стандартам в сфере международной торговли, но и позволяет национальным таможенным службам использовать официальную статистическую информацию в целях реализации по меньшей мере трех концепций (подходов) в части определения границ реального охвата всех экспортно-импортных операций с товарами, а именно:

— концепция страны происхождения товара;

— концепция страны конечного назначения товара;

— концепция страны отправления товара.

И если первые две концепции (концепция страны происхождения товара и концепция страны конечного назначения товара) всецело базируются на принципе перехода прав собственности на товар, то концепция страны отправления товара не может (по понятным причинам) обеспечить реализацию такого принципа в границах функционирования внутреннего (общего) рынка государств Евразийского экономического союза, поскольку таможенные декларации во многих случаях оформляются в третьей стране (стране отправления товара), которая сама не имеет права собственности на перемещаемые товары, а следовательно, существует весьма высокая вероятность двойного учета товарных потоков в счете текущих операций платежного баланса:

— один раз в пункте ввоза товара на евразийскую единую таможенную территорию;

— второй раз в стране конечного назначения товара.

Единый таможенный тариф, регулирующий товарооборот на внутреннем рынке государств — членов Евразийского экономического союза, четко определяет границы внутреннего внешнеторгового оборота (внешняя торговля товарами между государствами, вошедшими в состав региональной организации Евразийской экономической интеграции) и границы внешнего товарооборота с третьими государствами, резиденты которых юридически зарегистрированы за пределами евразийской единой таможенной территории.

В целях надлежащего отражения в таможенной статистике экспортно-импортных поставок, исключающего фактор двойного учета товарных потоков, на счете текущих операций платежного баланса со странами как в границах общего рынка государств — членов Евразийского экономического союза, так и за пределами евразийской единой таможенной территории, необходимо, на наш взгляд, использовать возможности всех трех концепций (подходов), позволяющие достаточно точно определить границы реального охвата в статистическом учете внешнеторговых сделок с товарами:

— и возможности концепции страны происхождения товара;

— и возможности концепции страны конечного назначения товара;

— и возможности концепции страны отправления товара.

1.7.2. Модель учета на базе концепции страны происхождения товара и концепции страны конечного назначения товара

Учитывая тот факт, что практическая реализация обеих концепций базируется (во внешнеторговых сделках купли-продажи) на принципе перехода прав собственности на товар, использование официальных данных таможенной статистики по стране происхождения товара и по стране конечного назначения товара позволяет сформировать соответствующую модель счета текущих операций платежного баланса по экспортно-импортным операциям (табл. 1.1).

Таблица 1.1

Модель статистического учета текущих операций (принцип перехода прав собственности применяется)

| Страна, представляющая статистическую отчетность |

Классификация стран-партнеров | ||

| вне ЕАЭС (страна «А») | в границах ЕАЭС | ||

| страна «Б» | страна «В» | ||

| Страна «А» отражает в учете | Экспорт 25 у. е. | ||

| Страна «Б» отражает в учете | Импорт 25 у. е. | Экспорт 25 у. е. | |

| Страна «В» отражает в учете | Импорт 25 у. е. | ||

| ЕАЭС отражает в учете | Импорт 25 у. е. | Экспорт 25 у. е. | |

Как мы видим, статистический учет текущих экспортно-импортных операций для государств — членов Евразийского экономического союза (страны «Б» и страны «В») на базе концепции страны происхождения товара и концепции страны конечного назначения товара приводит к завышению объема импортных операций (т. е. к двойному счету импорта товара из страны «А»), а также к несбалансированности данных по внешней торговли в границах государств — членов Евразийского экономического союза (экспорт товара из страны «Б» в страну «В» не отражен как импорт товара в страну «В»). Однако если внутренние таможенные границы в Евразийском экономическом союзе отсутствуют (а они действительно отсутствуют), а товары проходят таможенное оформление только на внешней таможенной границе региональной организации Евразийской экономической интеграции и выпускаются в свободное обращение на общий (внутренний) рынок государств — членов Евразийского экономического союза, то рассматриваемая внешнеторговая операция будет отражена только в таможенной статистике страны «Б» (имеет место импорт товара из страны «А», но не отражен экспорт товара из страны «Б» в страну «В»). В этом случае данные таможенной статистики по последующим отправкам товаров и последующим прибытиям товаров можно будет получить только в рамках специальных статистических обследований участников экспортно-импортных операций, проводимых Департаментом статистики Евразийской экономической комиссией.

1.7.3. Модель учета на базе концепции страны отправления товара

Учитывая тот факт, что данный подход не поддерживает принцип перехода прав собственности на товар, результатом практической реализации концепции страны отправления товара будет адекватный статистический учет экспортно-импортных операций на счете текущих операций со странами вне таможенных границ государств — членов Евразийского экономического союза, но ненадлежащий статистический учет экспортно-импортных операций на текущим счете платежного баланса в пределах таможенных границ региональной организации Евразийской экономической интеграции (табл. 1.2).

Таблица 1.2

Модель статистического учета текущих операций (принцип перехода прав собственности не применяется)

| Страна, предоставляющая отчетность | Классификация стран-партнеров | ||

| вне ЕАЭС (страна «А») | в границах ЕАЭС | ||

| страна «Б» | страна «В» | ||

| Страна «А» отражает в учете | Экспорт 25 у. е. | ||

| Страна «Б» отражает в учете | Импорт 25 у. е. | Экспорт 25 у. е. | |

| Страна «В» отражает в учете | Импорт 25 у. е. | ||

| ЕАЭС отражает в учете | Импорт 25 у. е. | Импорт 25 у. е. | Экспорт 25 у. е. |

Как мы видим, статистический учет текущих операций в платежных балансах государств — членов Евразийского экономического союза (страны «Б» и страны «В») неверно (или недостаточно точно) отражено географическое направление экспортно-импортных потоков по евразийской единой таможенной территории, поскольку страна «А» (страна происхождения товара), не являясь членом Евразийского экономического союза, экспортирует товары в страну «В» (страну последнего известного назначения товара), а страна «Б» является всего лишь страной отправления товара.

1.7.4. Интегрированная модель учета текущих операций

Сочетание первого подхода (статистический учет текущих операций на базе концепции страны происхождения товара и концепции страны конечного назначения товара) и второго подхода (статистический учет текущих операций на базе концепции страны отправления товара) позволяет, на наш взгляд, сформировать еще одну — интегрированную — модель статистического учета текущих операций платежного баланса (табл. 1.3).

Таблица 1.3

Интегрированная модель статистического учета текущих операций

| Страна, предоставляющая отчетность | Классификация стран-партнеров | ||

| вне ЕАЭС (страна «А») |

в границах ЕАЭС | ||

| страна «Б» | страна «В» | ||

| Страна «А» отражает в учете |

Отправка 25 у. е. | Экспорт 25 у. е. | |

| Страна «Б» отражает в учете |

Прибытие 25 у. е. | Отправка 25 у. е. | |

| Страна «В» отражает в учете |

Импорт 25 у. е. | Прибытие 25 у. е. | |

| ЕАЭС отражает в учете | Импорт 25 у. е. | Экспорт 25 у. е. | |

Как мы видим, интегрированная модель статистического учета текущих операций торгового баланса отражает такие сделки купли-продажи с товарами, которые проводятся страной происхождения товара и страной последнего назначения товара, как импорт товаров и экспорт товаров. Кроме того, экспортно-импортные операции, проводимые со странами-посредниками (т. е. со странами отправления товаров), отражаются в интеграционной модели статистического учета текущих операций по статье «прибытие» поставки и статье «отправка» поставки. В интегрированной модели при составлении сальдо счета текущих операций со странами, не входящими в состав Евразийского экономического союза, официальные сведения таможенной статистики по прибытию товаров и по отправке товаров могут вообще не приниматься во внимание при подготовке платежного баланса.

Таким образом, только органическое сочетание концепции страны происхождения товара, концепции страны конечного назначения товара и концепции страны отправления товара, позволяющих каждая по-своему определить границы реального охвата статистического учета внешнеторговых сделок купли-продажи, обеспечит достаточно полное отражение в счете текущих операций платежного баланса всех видимых экспортно-импортных потоков, перемещающихся через таможенную границу Евразийского экономического союза.

В отношении отдельных товаров (вывозимых или ввозимых) статистическая стоимость, являющаяся основой таможенной оценки товаров, определяется в соответствии со следующими положениями, сформулированными в «Единой методологии ведения таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза»: 1) немонетарное золото, драгоценные металлы, драгоценные камни, коллекционные монеты из драгоценных металлов, которые не выступают в качестве платежного средства, учитываются по их коммерческой стоимости; 2) ценные бумаги, банкноты и монеты, не находящиеся в обращении, учитываются по стоимости бумаги, металла и затрат на их печатание и штамповку, а не по их номинальной стоимости; 3) товары, используемые в качестве носителей информации и средств программного обеспечения, такие, как упакованные комплекты дискет или компакт-дисков с записанными на них компьютерными программами и (или) данными, аудио- и видеоматериалы, предназначенные для общего или коммерческого использования (но не разработанные по индивидуальному заказу), учитываются на основе суммы стоимости носителя информации (дискета, компакт-диск и другие) и стоимости самой информации; 4) товары, ввезенные (вывезенные) на переработку, а также продукты переработки учитываются по их полной стоимости, а не по стоимости, добавленной в процессе переработки.

В целом таможенная оценка товаров осуществляется участниками внешнеэкономической деятельности и таможенными органами в целях единого тарифного регулирования товарных потоков, перемещаемых через евразийскую таможенную границу (исчисление ввозных и вывозных таможенных пошлин), установления таможенно-валютного контроля за валютными операциями, связанными с ввозом товаров на единую таможенную территорию государства — членов Евразийского экономического союза, или вывозом их за ее пределы, введения и применения инструментов нетарифного регулирования внутреннего рынка государств, вошедших в состав региональной организации Евразийской экономической интеграции (начисление и уплата таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), реализации мер торговой защиты общего рынка государств — членов Евразийского экономического союза от недобросовестной конкуренции со стороны компаний экспортирующих иностранных государств (начисление и уплата специальных, антидемпинговых и компенсационных пошлин), а также ведения таможенной статистики внешней торговли, включая таможенную статистику взаимной торговли между государствами, входящими в состав Евразийского экономического союза, и таможенную статистику Евразийского интеграционного объединения в целом с третьими странами.

[1] Полный перечень предприятий, в отношении которых могут быть применены (при определенных обстоятельствах) ставки сезонного таможенного тарифа в качестве меры защиты от нежелательной конкуренции со стороны иностранных компаний, содержится в постановлении Правительства РФ от 6 апреля 1999 г. № 382 (ред. от 25 февраля 2014 г.) «О перечнях сезонных отраслей и видов деятельности, применяемых для целей налогообложения».

[2] Советская Россия. 2018. 30 янв.

ГЛАВА 2. Объекты оценочной деятельности: товары, перемещаемые через таможенные границы

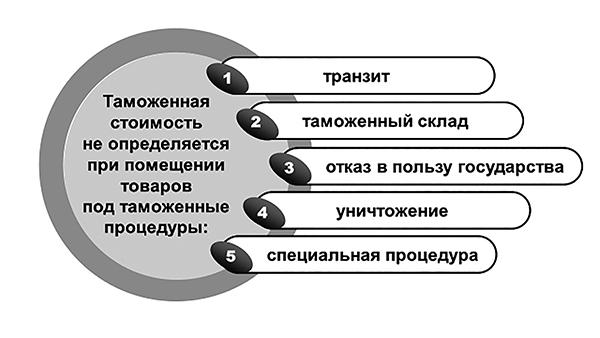

2.1. Товары, в отношении которых определяется таможенная стоимость при ввозе их на таможенную территорию или вывозе за ее пределы

Объектами оценочной деятельности являются товары (любое движимое имущество, в том числе валюта, ценные бумаги и валютные ценности, дорожные чеки, электрическая энергия, а также иные перемещаемые вещи, приравненные к недвижимому имуществу), ввозимые на евразийскую единую таможенные территорию, либо вывозимые за пределы единой таможенной территории государств — членов Евразийского экономического союза.

Для целей определения таможенной стоимости все товары, перемещаемые через единую таможенную границу государств — членов Евразийского экономического союза, можно объединить в две группы, как-то:

первая группа: товары, в отношении которых таможенная стоимость должна определяться в строго обязательном порядке при ввозе таких товаров на евразийскую единую таможенную территорию или вывозе их за ее пределы;

вторая группа: товары, в отношении которых таможенная стоимость вообще может не определяться при ввозе таких товаров на единую таможенную территорию государств — членов Евразийского экономического союза или вывозе их за пределы единой таможенной территории государств — членов региональной организации Евразийской экономической интеграции.