автордың кітабын онлайн тегін оқу 1С:Академия ERP. Регламентированный учет

Чуднова Г.А.

1С:Академия ERP.

Регламентированный учет

1С:Академия ERP.

Регламентированный учет

Электронная книга в формате ePub; ISBN 978-5-9677-3648-3

Версия издания от 27.01.2026.

Электронный аналог издания "1С:Академия ERP. Регламентированный учет"

(ISBN 978-5-9677-3646-9, М.: ООО "1С-Паблишинг", 2026; артикул печатной книги по прайс-листу фирмы "1С": 4601546149787; по вопросам приобретения печатных изданий издательства "1С-Паблишинг" обращайтесь к партнеру "1С", обслуживающему вашу организацию, или к другим партнерам фирмы "1С".)

В условиях современного бизнеса, где быстрота принятия решений и точность данных играют решающую роль для достижения успеха, значение интегрированных и гибких учетных систем трудно переоценить. Информационные системы ERP-класса способны централизовать и автоматизировать процессы управления ресурсами, предоставляя организациям полное представление об их операционной деятельности.

Ведение регламентированного учета является требованием закона и ключевой задачей для любого предприятия. При этом для эффективного управления бизнесом, компании ведут оперативный учет - как раз используя системы ERP-класса. В связи с этим возникает вопрос: возможно ли объединить регламентированный и оперативный учет в одной информационной системе? Это позволило бы избежать дублирования данных, минимизировать ошибки, сократить трудозатраты.

Цель книги - попытаться ответить на поставленные вопросы через раскрытие особенностей ведения регламентированного учета в рамках ERP-системы и возможностей, которые предоставляет для его ведения информационная система на базе прикладного решения 1С:ERP.

© ООО «1С-Паблишинг», 2026

© Оформление. ООО «1С-Паблишинг», 2026

Все права защищены.

Материалы предназначены для личного индивидуального использования приобретателем.

Запрещено тиражирование, распространение материалов, предоставление доступа по сети к материалам без письменного разрешения правообладателей.

Разрешено копирование фрагментов программного кода для использования в разрабатываемых прикладных решениях.

Фирма "1С"

123056, Москва, а/я 64, Селезневская ул., 21.

Тел.: (495) 737-92-57.

1c@1c.ru, http://www.1c.ru/

Издательство ООО "1С-Паблишинг"

127434, Москва, Дмитровское ш., д. 9.

Тел.: (495) 681-02-21.

publishing@1c.ru, http://books.1c.ru/

Введение

Под регламентированным учетом понимаются установленные на законодательном уровне требования к ведению организациями бухгалтерского и налогового учета, утвержденные формы отчетности. Вопросам регламентированного учета посвящены сотни книг, статей и публикаций в интернете. Профессия бухгалтера была и остается привлекательной и востребованной. Казалось бы, место регламентированного учета в деятельности предприятия и роль бухгалтера давно и прочно определены. С чем же связана необходимость рассмотрения вопросов ведения регламентированного учета в контексте ERP-системы?

Ведение регламентированного учета – это требование российского законодательства, и компании в РФ обязаны ему следовать. Однако для управления бизнесом компании параллельно с регламентированным ведут управленческий учет. Возникает вопрос: можно ли во избежание дублирования данных, для минимизации ошибок, сокращения трудозатрат объединить ведение регламентированного и управленческого учета в одной информационной системе?

Данная книга показывает, что информационная система, построенная на базе прикладного решения «1С:ERP Управление предприятием» (далее – 1С:ERP), обеспечивая планирование и учетные процессы всех аспектов деятельности предприятия, включает в себя регламентированный учет как часть общей системы управления предприятием. Книга дает ответы на следующие вопросы:

- Какие возможности предоставляет 1С:ERP для ведения регламентированного учета?

- Какие особенности имеет ведение регламентированного учета в рамках ERP-системы?

- Как меняется подход к организации работы бухгалтерской службы при внедрении ERP-системы?

Целью автора книги не было создать еще одно нормативно-справочное издание по регламентированному учету. Однако в ней кратко изложены понятия из теории бухгалтерского и налогового учета для тех читателей, которые по роду своей деятельности не обладают знаниями в этой области, но интересуются вопросами, связанными с построением информационных систем ERP-класса для управления деятельностью предприятия, включая процесс регламентированного учета.

Книга должна помочь:

- специалистам партнеров компании «1С» – расширить свои знания в области автоматизации регламентированного учета с использованием программных продуктов линейки 1С:ERP;

- студентам профильных специальностей – освоить подходы к реализации регламентированного учета в 1С:ERP;

- конечным пользователям – получить информацию по особенностям организации регламентированного учета в 1С:ERP и понять отличия от специализированного учетного решения «1С:Бухгалтерия».

Принятые термины и сокращения

- 1C:ERP – конфигурация системы управления предприятием «1С:ERP Управление предприятием» на базе платформы «1С:Предприятие 8».

- 1С:ERP.УХ – конфигурация «1С:ERP.Управление холдингом» на базе платформы «1С:Предприятие 8».

- ERP (англ. enterprise resource planning) – планирование ресурсов предприятия.

- ERP-система – система планирования ресурсов предприятия. Корпоративная информационная система, предназначенная для автоматизации учета и управления ресурсами предприятия.

- IT (англ. information technology) – информационные технологии.

- CRM (англ. customer relationship management) – управление взаимоотношениями с клиентами.

- 1С:КА – конфигурация «1С:Комплексная автоматизация» на базе платформы «1С:Предприятие 8».

- 1С:ЗУП – конфигурация «1С:Зарплата и управление персоналом» на базе платформы «1С:Предприятие 8».

- 1С:УХ – конфигурация «1С:Управление холдингом» на базе платформы «1С:Предприятие 8».

- 1С:УНФ – конфигурация «1С:Управление нашей фирмой» на базе платформы «1С:Предприятие 8».

- 1С:УТ – конфигурация «1С:Управление торговлей» на базе платформы «1С:Предприятие 8».

- БМЦ – бухгалтерский методический центр.

- БУ – бухгалтерский учет.

- ВНА – внеоборотные активы.

- ВР – временные разницы.

- ГАУН – группа аналитического учета номенклатуры.

- ГК РФ – Гражданской кодекс Российской Федерации.

- ГОЗ – государственный оборонный заказ.

- ГФУ – группа финансового учета:

--ГФУВНА – группа настроек финансового учета внеоборотных активов;

--ГФУДР – группа настроек финансового учета доходов и расходов;

--ГФУН – группа настроек финансового учета номенклатуры;

--ГФУР – группа настроек финансового учета расчетов.

- ДДС – движение денежных средств.

- Дт – дебет.

- ЕАЭС – Евразийский экономический союз.

- ИПБ – Институт профессиональных бухгалтеров.

- ИФНС – инспекция Федеральной налоговой службы.

- КВПД – классификатор видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения.

- КПП – код причины постановки предприятия на учет.

- Кт – кредит.

- МОЛ – материально ответственное лицо.

- МСФО – международные стандарты финансовой отчетности.

- НДС – налог на добавленную стоимость.

- НДФЛ – налог на доходы физических лиц.

- НК РФ – Налоговый кодекс Российской Федерации.

- НИОКР – научно-исследовательские и опытно-конструкторские работы.

- НМА – нематериальные активы.

- НСИ – нормативно-справочная информация.

- НУ – налоговый учет.

- ОКВЭД – Общероссийский классификатор видов экономической деятельности.

- ОКП – Общероссийский классификатор продукции.

- ОКПД – Общероссийский классификатор продукции по видам экономической деятельности.

- ОКТМО – Общероссийский классификатор территорий муниципальных образований.

- ОНА – отложенный налоговый актив.

- ОНО – отложенное налоговое обязательство.

- ОС – основные средства.

- ОСЭР – опережающее социально-экономическое развитие.

- ОФД – оператор фискальных данных.

- ПБУ – положение по бухгалтерскому учету.

- ПНА – постоянный налоговый актив.

- ПНО – постоянное налоговое обязательство.

- ПНД – постоянный налоговый доход.

- ПНР – постоянный налоговый расход.

- ПР – постоянные разницы.

- ПСН – патентная система налогообложения.

- ПФР – Пенсионный фонд России.

- РБП – расходы будущих периодов.

- РУ – регламентированный учет.

- РФ – Российская Федерация.

- Сн – сальдо начальное.

- Ск – сальдо конечное.

- СФР – Социальный фонд России.

- ТМЦ – товарно-материальные ценности.

- ТНВЭД – товарная номенклатура внешнеэкономической деятельности.

- ТРУ – товары, работы, услуги.

- УПД – универсальный передаточный документ.

- УСН – упрощенная система налогообложения.

- УФНС – управление Федеральной налоговой службы.

- ФЗ – федеральный закон.

- ФИФО (англ. FIFO – first in, first out, «первым пришел, первым ушел») – метод оценки товарно-материальных ценностей.

- ФНС – Федеральная налоговая служба.

- ФСБУ – Федеральный стандарт бухгалтерского учета.

- ХО – хозяйственная операция.

- ЭДО – электронный документооборот.

Глава 1.Что такое регламентированный учет на предприятии?

Успехи предприятия определяются не только наличием необходимых ресурсов и технологий, но и эффективностью управления, поэтому одни предприятия успешны и развиваются, а другие нет. Управление как комплекс организационных мероприятий является важным внутренним видом деятельности предприятия.

Практика показывает, что эффективное управление, как правило, обеспечивается с опорой на объективные экономические законы, с учетом принципов рыночного хозяйствования и мировой практики успешного ведения бизнеса. Но, так или иначе, эффективность управления напрямую зависит от того, насколько удачно на предприятии выстроена система управления.

Система управления любого уровня представляет собой единый комплекс мероприятий, который состоит из нескольких этапов: прогнозирование, планирование, учет, контроль, экономический анализ деятельности. Системы управления реализуются посредством организационных и информационных инструментов, определяющих порядок ведения хозяйственной деятельности организации.

Запланированные события, выделенные для управления и учетных действий объекты, места ведения хозяйственной деятельности, регламенты работы и порядок взаимодействия исполнителей, выполненные хозяйственные операции – все это находит отражение и с использованием информационных систем хранится в логически связанном массиве данных – в оперативном учете предприятия.

Оперативный учет обеспечивает информацию:

- с необходимым набором аналитических разрезов планируемых к исполнению и уже выполненных хозяйственных операций;

- для быстрого принятия оперативных управленческих решений на основании количественных показателей движения ресурсов предприятия;

- для формирования суммовых оценок выполненных хозяйственных операций по правилам управленческого и регламентированного учетов, применяющихся на предприятии;

- для среднесрочного планирования деятельности предприятия на основании финансового и экономического анализа всех плановых и учетных данных.

Любое предприятие независимо от величины, формы собственности и финансовых показателей деятельности обязано работать в правовом поле, для этого ему необходимо обеспечить ведение учета в соответствии с действующим законодательством. Учет, правила ведения которого определены законодательно и закреплены в учетной политике [1] предприятия, называют регламентированным учетом. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации.

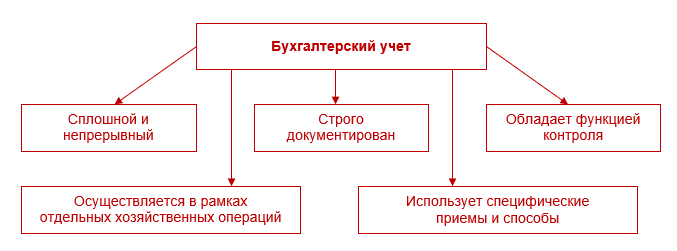

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет обязаны вести предприятия всех организационно-правовых форм собственности независимо от рода деятельности. При этом у них могут быть разные цели: получение прибыли – у коммерческих предприятий, выполнение бюджетов – у некоммерческих. Поэтому бухгалтерский учет на разных предприятиях имеет свои особенности, но остается единой системой. Бухгалтерский учет имеет ряд особенностей и по сравнению с другими видами хозяйственного учета (рис. 1.1):

- является сплошным и непрерывным во времени;

- строго документирован;

- использует специфические приемы и способы обработки учетных данных (систему счетов, двойную запись операций на счетах, бухгалтерский баланс, калькулирование и др.);

- применяет все три вида измерителей, но особо важную роль играет денежный измеритель, так как он обеспечивает получение обобщающих показателей;

- организуется в рамках отдельных хозяйствующих субъектов.

Рис. 1.1. Особенности бухгалтерского учета

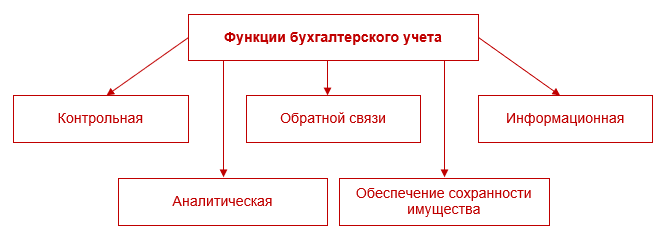

Бухгалтерский учет также выполняет функции, представленные на рисунке 1.2.

Рис. 1.2. Функции бухгалтерского учета

Система законодательного и нормативного регулирования бухгалтерского учета РФ включает несколько уровней, классифицированных по их юридической значимости:

- 1-й уровень – нормативно-правовой: включает регулирование на основе федеральных законов, правительственных постановлений, президентских указов. Данные нормативные акты устанавливают единые законные нормы для ведения бухучета в России.

- 2-й уровень направлен на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений и стандартов по бухгалтерскому учету и его ведению.

- 3-й уровень содержит методологические указания: различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты формируются на основе и для разъяснения документов 1–2-го уровней.

- 4-й уровень – документы этого уровня являются локальными для компаний и утверждаются их руководителями, содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Они позволяют детально решать организационные вопросы бухгалтерского учета и не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1–3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм.

Основным нормативным актом, регулирующим организацию бухгалтерского учета, является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее – Закон 402-ФЗ). Он устанавливает единые требования к бухгалтерскому учету и бухгалтерской (финансовой) отчетности.

Принципы построения системы бухгалтерского учета на предприятиях РФ представлены в документе «Концепция бухгалтерского учета в рыночной экономике России», одобренном Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом ИПБ РФ 29.12.1997 (далее – Концепция от 29.12.1997). Концепция определяет роль бухгалтерского учета в формировании эффективной экономической политики, в контроле за финансовыми потоками предприятия и, главное, формулирует цель ведения бухгалтерского учета. Согласно Концепции, цель ведения бухгалтерского учета заключается в формировании информации для внутренних и внешних пользователей, при этом:

- для внутренних пользователей – информации, полезной руководству предприятия для принятия управленческих решений;

- для внешних пользователей – информации о финансовом положении, финансовых результатах деятельности предприятия и об изменениях в финансовом положении, полезной широкому кругу заинтересованных лиц при принятии решений.

Пользователи бухгалтерской информации и их интересы достаточно детально представлены в п. 3.3, 3.4 Концепции от 29.12.1997. Концепция раскрывает содержание, состав информации, формируемой в бухгалтерском учете, и требования к ней. Пункт 4.2 Концепции от 29.12.1997 говорит о том, что при формировании информации в бухгалтерском учете рассматриваются интересы налогового учета, которые, наряду с другими интересами, также определяют содержание и представление этой информации.

Налоговый учет является системой обобщения информации для определения налоговой базы на основании данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством. В Российской Федерации ведение налогового учета регулируется Налоговым кодексом РФ (НК РФ).

Согласно НК РФ, налогоплательщик организует систему налогового учета самостоятельно, исходя из принципов последовательности применения норм и правил налогового учета. Порядок ведения последнего устанавливается налогоплательщиком в учетной политике для целей налогообложения, утвержденной соответствующим приказом (распоряжением) руководителя предприятия.

Цель налогового учета – формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Итак, бухгалтерский учет обеспечивает формирование информации, позволяющей судить о результатах финансово-хозяйственной деятельности предприятия, а налоговый учет позволяет контролировать полноту и своевременность уплаты налогов. В отношении интересов налогового учета задача бухгалтерского учета ограничивается подготовкой данных, на основе которых возможно сформировать показатели, необходимые для осуществления налогообложения [2].

Информация о финансовом положении, о финансовом результате деятельности предприятия, о движении активов представляется в виде бухгалтерской (финансовой) отчетности (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и прочие отчеты, предназначенные для контроля и анализа финансовой деятельности предприятия).

Контроль за правильностью, полнотой, своевременностью исчисления и уплаты налогов осуществляется посредством сдачи налоговой отчетности. Под сдачей налоговой отчетности подразумеваются подготовка и передача в налоговый орган документов, содержащих сведения об исчислении и уплате налогов. Состав налоговой отчетности зависит от системы налогообложения, которая применяется на предприятии, а также от конкретных видов деятельности.

Бухгалтерская и налоговая отчетность (регламентированная отчетность) – это всего лишь инструмент представления внутренним и внешним пользователям информации, сформированной в бухгалтерском и налоговом учете средствами регламентированного учета. Формы регламентированных отчетов, как правило, составлены таким образом, что могут являться основой для принятия управленческих решений.

Пункты 5.1.3 и 6.2 Концепции от 29.12.1997 в явном виде указывают на то, что бухгалтерская информация должна содержать сведения о динамике изменения показателей по результатам деятельности предприятия и обеспечивать максимально честное, достоверное поле для принятия управленческих решений.

Управление предприятием – это сложный многогранный процесс, включающий комплексное управление материальными, финансовыми и информационными потоками и предполагающий возможность принятия каких-то решений на основе получаемой информации. Оперативный учет, как центр системы управления предприятием, нацелен на оперативный сбор информации для принятия таких решений. Принципы постановки и ведения бухгалтерского учета, определенные в Концепции от 29.12.1997, не противоречат принципам создания эффективной системы управления на предприятии и самого процесса управления, а дополняют их. Поэтому ведение регламентированного учета в соответствии с требованиями законодательства и принципами Концепции необходимо рассматривать как составную часть единой системы управления предприятием.

Важным моментом является то, что согласно пункту 6.3.2 Концепции факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя из их экономического содержания и условий хозяйствования с учетом правовой формы. Этот пункт фактически закрепляет приоритет сути над формой и определяет место регламентированного учета в системе управления предприятием.

С точки зрения управления предприятием важны два аспекта: экономическое содержание и адаптация событий к условиям хозяйствования. Экономическое содержание отражает взгляд на экономику через систему формализованных подходов и оценок. В то же время одни и те же события могут быть адаптированы к условиям хозяйствования, т. е. к условиям принятия управленческих решений на конкретном предприятии, что не может быть препятствием ведению регламентированного учета. Таким образом, регламентированный учет направлен на обслуживание бизнеса и предоставление информации для заинтересованных пользователей с целью принятия управленческих решений. Он не является догмой, а полностью подчинен потребностям бизнеса.

Ключевым моментом эффективного управления любым бизнесом является рациональное управление ресурсами. К какой бы сфере ни относилась деятельность предприятия, управление ресурсами – это неотъемлемая составляющая каждого процесса внутри компании, а правильное распределение ресурсов позволяет достичь максимальной эффективности работы и снизить издержки. Поэтому независимо от поставленных перед компанией задач управление ее деятельностью должно основываться на рациональном использовании ресурсов – начиная от финансовых и технологических, заканчивая временем и трудовым потенциалом.

В этой связи очень важно, чтобы руководство предприятия имело в распоряжении систему планирования ресурсов, которая позволяет оптимизировать взаимодействие между различными службами и процессами, координировать их совместную работу, максимизировать использование ресурсов и, в конечном итоге, достигать больших выгод.

Регламентированный учет является одним из источников информации для принятия управленческих решений. Польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на подготовку этой информации [3]. Если затраты на ведение учета будут превышать или не соответствовать получаемым выгодам, то это может привести к нерациональному использованию ресурсов. Предприятия должны стремиться к тому, чтобы полученная информация была сопоставимой с затратами на ее подготовку. Этого можно достичь путем оптимизации учетных процессов, использования современных информационных решений, а также анализа полезности результатов регламентированного учета для принятия корректных управленческих решений.

Регламентированный учет – это необходимый инструмент для успешного управления бизнесом, но его польза должна быть точно сбалансирована с затратами на подготовку и обработку информации, чтобы обеспечить оптимальное использование ресурсов компании.

Статическая и динамическая концепции бухгалтерского учета и их влияние на формирование подходов к ведению регламентированного учета

Регламентированная бухгалтерская отчетность является основным источником информации для внешнего пользователя о финансовом состоянии предприятия.

На вопрос: «Что же может рассказать о предприятии его регламентированная бухгалтерская отчетность?» – отчасти можно найти ответ, рассмотрев две концепции учета: статическую и динамическую.

Статическая концепция предлагает проведение периодической оценки имущества и проверки достаточности/недостаточности получения денежных средств от условной реализации активов предприятия в целях оплаты кредиторской задолженности.

Основу статической концепции составляет принцип фиктивной ликвидации: в периодически заданном интервале времени производятся инвентаризация и оценка активов предприятия с условным предположением продажи на рынке. Затем полученная стоимость активов уменьшается на сумму кредиторской задолженности для получения стоимости чистых активов, которая сравнивается с соответствующим показателем предыдущего отчетного периода.

Из принципа фиктивной ликвидации вытекают ключевые принципы, определяющие содержание элементов бухгалтерского баланса, и принципы их измерения (оценки, амортизации).

Бухгалтерский баланс как элемент статической концепции (далее – статический баланс) отражает кредитоспособность предприятия, его возможность погасить свои долги. При составлении статического баланса доминирует юридический подход: в случае ликвидации для покрытия обязательств могут использоваться только активы, которые принадлежат предприятию на праве собственности. В балансе учитываются только ценности и права, находящиеся в собственности предприятия, так как они обладают конкретной «оборотоспособностью». Все средства, арендуемые или используемые без наличия права собственности, исключаются из статического баланса. Оценка активов полностью определяется принципом фиктивной ликвидации. Актив бухгалтерского баланса целиком рассматривается как имущество предприятия в текущей рыночной оценке, т. е. фактически стоимость предприятия по текущей рыночной цене – это оценка возможности его ликвидации.

Таким образом, статическая концепция нацелена на ведение регламентированного учета как учета, ориентированного на интересы любых видов кредиторов. Основным потребителем информации по статической модели регламентированного учета является кредитор/инвестор, для которого всегда важна возможность вернуть вложенные денежные средства. Регламентированный учет, согласно статической концепции, должен служить кредитору/инвестору источником достоверной информации о текущих активах предприятия, для того чтобы они были уверены, что организация может обеспечить возврат предоставленных средств.

Сторонники статической модели регламентированного учета исходят из того, что бухгалтерский баланс служит гарантией привлечения организацией кредитов. В статической модели подчеркивается важность оценки имущества как первоочередной задачи информирования заинтересованных пользователей.

Актив в статическом балансе должен постоянно (по мере изменения рыночных цен как цен возможной продажи имущества) переоцениваться, поскольку кредитора/инвестора при оценке платежеспособности предприятия интересуют цены возможной продажи имущества на текущий момент времени, т. е. те цены, по которым имущество можно продать сегодня, чтобы расплатиться по долгам. Рост цен возможной продажи трактуется как прибыль компании, снижение этих цен – как убыток. При этом под амортизацией активов, соответственно уменьшающей прибыль, понимается снижение их стоимости.

Такой подход к формированию актива баланса и оценке его статей делает результаты анализа платежеспособности предприятия максимально объективными. Числители коэффициентов платежеспособности в таком случае представляют собой суммы оценки обеспечения долгов компании. Однако переоценка активов затрагивает величину собственных источников средств предприятия, а точнее, прибыли компании. В результате сумма прибыли, отраженная в статическом балансе, искажена, так как прибыль в данном случае представляет собой не финансовый результат реальных хозяйственных операций (деятельности компании), а следствие изменения цен на ее имущество. Регламентированная отчетность, сформированная по принципам статической концепции, отвечает на вопрос: «Каково финансовое положение предприятия на определенную дату?» – но не раскрывает финансовый результат. Вопрос об исчислении финансового результата остается вне рассмотрения.

Собственник любого предприятия имеет цель наращивания прибыли при ведении предпринимательской деятельности и эффективного управления этой прибылью. Для принятия управленческих решений собственникам предприятия, руководителям среднего и высшего звена важно оценить именно финансовый результат деятельности компании. И хотя 402-ФЗ четко прописывает, что регламентированная отчетность должна содержать информацию:

- о финансовом положении экономического субъекта на отчетную дату,

- финансовом результате его деятельности,

- движении денежных средств за отчетный период.

Для собственников и управленцев приоритетной является информация именно о финансовом результате.

Динамическая концепция бухгалтерского учета как раз направлена на исчисление финансовых результатов компании за определенный промежуток времени. Она демонстрирует эффективность деятельности компании, оборот ее капитала и ориентирована на представление интересов собственников. А по сути – на один показатель, который обычно прописан в уставе коммерческой компании: получение прибыли. Согласно динамической концепции, для ведения регламентированного учета необходимо создать такую систему регистрации фактов хозяйственной деятельности, которая правильно позволяет исчислять прибыль.

В отличие от статической динамическая концепция основывается на непрерывности деятельности предприятия, что означает отказ от попыток переоценки объектов, учитываемых на балансе. Прибыль формируется нарастающим итогом. Она не привязана к какой-то конкретной дате. Здесь прибыль предприятия рассматривается в несколько иных категориях, чем когда речь идет о возвратности средств в конкретных инвестиционных проектах. Инвестиционный проект всегда конечен. Деятельность предприятия непрерывна, поэтому регламентированный учет, основанный на динамической концепции, строится на неограниченном числе отчетных периодов, по которым учет доходов и расходов предприятия, подходы к их оценке должны быть одинаковыми.

Отчетные периоды выделяются для удобства управления прибылью в непрерывном процессе деятельности предприятия. Они – такие же элементы системы управления бизнесом и приходят в регламентированный учет как определенное управленческое решение. Например, в сельском хозяйстве отчетный период – это сельскохозяйственный год (год с учетом особенностей климатических условий ведения сельского хозяйства). На предприятиях, не связанных с сельскохозяйственной деятельностью, отчетный период чаще всего – месяц, потому что это привычно с точки зрения отслеживания динамики формирования финансового результата. Непрерывный процесс, по сути, разбивается на определенные промежутки времени – получается некий тренд, который можно оценивать.

Бухгалтерский учет должен обеспечить сопоставимость оценок доходов и расходов именно в силу непрерывности деятельности предприятия. Причем для оценки финансового результата в рамках определенного отчетного периода необходимо обеспечить сопоставимость доходов и расходов в рамках этого же периода. Иными словами, распределение расходов по периодам должно соответствовать доходам, полученным в эти отчетные периоды.

Почему этот принцип соответствия вытекает из динамической концепции учета и принципа непрерывности деятельности предприятия?

Если технология ведения основной хозяйственной деятельности компании, технология бизнеса имеет определенную цикличность, периодичность, то, скорее всего, с такой же периодичностью будут изменяться доходы и расходы. Как следствие, возникают две абсолютно разные схемы управления: это управление капитальными вложениями и управление текущими оперативными ресурсами, запасами предприятия. Почему? Как вообще образуется понятие капитальных вложений?

Невозможно моментально сопоставить всю сумму понесенных расходов на формирование капитальных вложений с теми отчетными периодами, в которых будут получены доходы от использования этих капитальных вложений. Капитальные вложения будут генерировать доход на протяжении достаточно длительного временного интервала, в течение которого предприятие будет оправдывать частями понесенные расходы на создание капитальных вложений. Фактически, приобретение капитальных вложений – это еще не расход, а преобразование активов предприятия в какую-то форму, стоимость которой будет переноситься в дальнейшем на расходы, связанные с ведением основного вида деятельности.

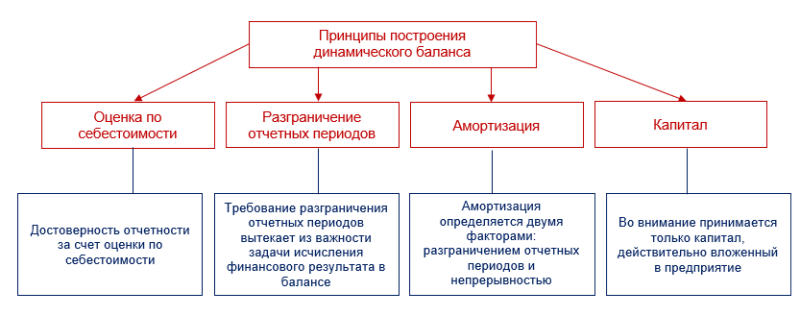

В динамической концепции бухгалтерский баланс (далее – динамический баланс) является средством исчисления финансовых результатов, а не «картиной имущества», как в статической концепции. Принципы построения динамического баланса представлены на рисунке 1.3.

Рис. 1.3. Принципы построения динамического баланса

Элементы динамического баланса – это стадии движения доходов и расходов компании. Актив здесь трактуется как комплекс расходов, которые должны принести доходы в будущих отчетных периодах. Это совершенно иное понимание актива. Актив показывает направление вложения денежных средств для получения прибыли. Приобретая, например, производственное оборудование, предприятие несет расходы в текущем отчетном периоде, но с целью получения прибыли в будущем от продажи продукции, выпущенной на этом оборудовании. Пока продукция не выпущена и не продана, расходы на приобретение оборудования капитализируются – отражаются в активе баланса по статье «Основные средства» как расходы, относящиеся к будущим отчетным периодам. По мере начисления амортизации, рекапитализации этих расходов их суммы формируют новый вид актива: «Незавершенное производство» (при включении сумм амортизации в состав расходов на производство) и «Готовая продукция» (по мере включения сумм расходов из незавершенного производства в себестоимость выпущенной продукции). Это тоже расходы, относящиеся к будущим отчетным периодам, тем, в которых продукция будет продана. Расходы на приобретение производственного оборудования, включенные в себестоимость выпущенной на нем продукции, будут списаны с баланса (декапитализированы) в момент отражения в учете продажи этой продукции. В этот момент их сумма будет сопоставлена с полученными благодаря им доходами от продажи продукции в целях исчисления прибыли.

Таким образом, в динамическом балансе актив – это расход, относящийся к будущим отчетным периодам, что определяет особенности группировки статей актива в балансе и их оценки. Во-первых, динамический баланс предполагает включение в актив только того, на что предприятие потратило денежные средства. Имущество, полученное безвозмездно, не должно отражаться в активе баланса, или оно может быть отражено по условной максимально низкой оценке. Во-вторых, группировка элементов актива в динамическом балансе осуществляется по срокам окупаемости понесенных на их формирование расходов. Активы делятся на внеоборотные – со сроком окупаемости более года и оборотные – со сроком окупаемости год и менее.

Главной особенностью динамического баланса является подход к оценке статей актива. Поскольку актив трактуется как расход предприятия, он оценивается по себестоимости – сумме фактических затрат на его формирование, сумме вложенных в них денежных средств. Актив ни при каких обстоятельствах не переоценивается, так как для исчисления прибыли полученные доходы должны быть сопоставимы с суммами средств, вложенных компанией с целью их (доходов) получения.

Приверженцы статической концепции в качестве аргумента против оценки активов по себестоимости говорят о несопоставимости оценки совершенно разных активов, купленных по разным ценам. Однако при динамическом подходе речь идет не об отражении физического состава имущества или демонстрации его стоимости на текущий момент времени, а об отражении объема вложенных в него средств, то есть реального объема расходов компании. Если при приобретении двух одинаковых производственных линий одна из них была куплена за полмиллиона рублей, а другая за миллион, то именно общая сумма в полтора миллиона рублей как сумма реально понесенных расходов сформирует актив предприятия.

Кроме того, динамическая концепция по-особенному трактует пассив баланса. Так, кредиторская задолженность трактуется как временные доходы компании, инвестиции контрагентов в бизнес предприятия. Наличие кредиторской задолженности – это дополнительные к обеспечиваемым собственными источниками средств предприятия вливания в его деятельность, дополнительные средства в обороте компании. Такая трактовка составила основу ряда положений современной теории финансового управления активами и пассивами предприятия.

Методология учета, основанная на динамической концепции, формирует наиболее объективные оценки финансового результата деятельности, но идет вразрез с идеей оценки платежеспособности предприятия. Себестоимость имущества предприятия в данном случае может совершенно не соответствовать рыночным ценам как возможным ценам продажи активов компании с целью обеспечения долгов.

Итак, две логически выдержанные концепции ведения учета решают совершенно разные задачи. Каждая концепция имеет определенные цели, противоречащие друг другу. Достоверное представление в отчетности картины платежеспособности предприятия не позволяет объективно информировать о его финансовых результатах. И, наоборот, если отчетность показывает эффективность деятельности предприятия, то вуалируется картина его платежеспособности.

Тем не менее обе концепции оказали важное влияние на формирование учетного направления и в мире, и в России. Из концепций были заимствованы различные методологические приемы, принципы бухгалтерского учета и современной регламентированной отчетности.

Долгое время в формировании подходов к ведению бухгалтерского учета доминировала статическая концепция, но позже существенное влияние оказала динамическая концепция. В системе современных базовых принципов бухгалтерского учета центральное и определяющее место занимает принцип непрерывно действующего предприятия, и его логическими следствиями являются:

- последовательность применения учетной политики;

- временная определенность фактов хозяйственной деятельности;

- принцип имущественной обособленности, отчетного периода, реализации;

- учет по себестоимости – важнейшее следствие, не выделенное в самостоятельный принцип.

Базовые принципы учета формировались под влиянием одновременно двух концепций. Сравнительный анализ базовых учетных принципов обеих концепций для целей формирования баланса представлен в таблице 1.

Таблица 1

| Основание для оценки | Концепции | |

|---|---|---|

| Статическая | Динамическая | |

| Цель | Удовлетворение интересов кредиторов/инвесторов | Удовлетворение интересов собственников, управленцев и инвесторов |

| Принцип денежного измерения | Не отличается | |

| Принцип имущественной обособленности | Для покрытия кредиторской задолженности в оценку имущества включается личное имущество собственников, не вложенное в капитал организации | Личное имущество собственников исключается из активов, если оно не вложено в организацию |

| Принцип учета себестоимости | Ориентируется на цены возможной продажи («рыночные цены», или «цены фиктивной ликвидации») | Ориентируется на фактические понесенные затраты, составляющие фактическую себестоимость |

| Принцип непрерывности деятельности | Не используется (предполагает оценку активов в условиях фиктивной ликвидации) | Сохраняется |

| Принцип реализации | Не уделяется внимание | Направлен на выявление суммы признанного дохода |

| Принцип двойственности | Актив признается, если удовлетворяются два основных условия: актив принадлежит на праве собственности и существует возможность распоряжения этим активом. Акционерный капитал регистрируется в объявленной сумме, но не оплаченной | Актив рассматривается как элемент вложенного капитала, обещающий будущие выгоды. Регистрация капитала в размере, оплаченном владельцами |

| Принцип осмотрительности | Ориентируется на оценку активов по наименьшей стоимости из себестоимости и продажной цены | Направлен на определение момента признания дохода при исчислении результата |

| Принцип временной определенности фактов хозяйственной жизни | Не уделяется внимание | Используется для определения момента признания расхода и получения дохода |

| Принцип отчетного периода | Имущественное положение организации показано на отчетную дату | Финансовый результат (прибыль (убыток)) представлен за отчетный период |

Указанные принципы определяют основу формирования и представления отчетной информации и способствуют созданию и внедрению в практику более совершенной техники обработки данных.

Из сравнительного анализа напрашивается вывод: теоретически объединение статической и динамической концепции невозможно. Цели оценки платежеспособности и рентабельности предприятия могут рассматриваться только как существующие независимо друг от друга. Но практически и та и другая цель ставится перед одной и той же бухгалтерской регламентированной отчетностью.

Практика ведения бухгалтерского учета в настоящее время совмещает идеологии обеих концепций. Это вызвано необходимостью составления одного бухгалтерского баланса как венца бухгалтерской регламентированной отчетности, максимально отвечающего интересам всех пользователей.

Современный бухгалтерский баланс можно назвать статико-динамическим. С одной стороны, при составлении бухгалтерского баланса применяется общее правило оценки активов по сумме фактических затрат на их приобретение (динамическая трактовка), с другой стороны, имеется возможность переоценивать основные средства, начислять оценочные резервы (статический подход). В активе баланса показывается имущество, принадлежащее компании на праве собственности (статическая концепция), в то же время актив включает такие статьи, как «Расходы будущих периодов», «Нематериальные активы» (динамическая концепция) и т. д.

На первый взгляд, такое смешение подходов приводит к выводу, что статико-динамический баланс не содержит ни объективной картины платежеспособности компании, ни достоверных данных о ее финансовых результатах. Но, зная правила составления статического и динамического баланса, всегда можно их применить при анализе его показателей и соответствующим образом скорректировать мнение о демонстрируемой в балансе картине финансового положения компании с позиций оценки ее платежеспособности и рентабельности.

Кроме того, следует помнить о наличии у ряда пользователей доступа к дополнительной по отношению к предоставленной в бухгалтерском балансе информации. Так, например, бухгалтерский баланс можно рассматривать как элемент статической концепции, а отчет о прибылях и убытках – как элемент динамической концепции.

Влияние элементов статического и динамического балансов на показатели финансового положения подтверждает необходимость косвенного подхода к анализу, принимающего во внимание специфику интересов пользователей на стадии формирования информации. Для внешних пользователей рекомендуется применение анализа статического баланса, для внутренних пользователей – преимущественно динамического.

Использование принципов статической и динамической концепций при анализе регламентированной отчетности повышает степень достоверности отчетной информации и делает мнение пользователей более взвешенным и объективным.

[3] См. п. 6.5.2 Концепции от 29.12.1997

[2] См. п. 4.2 Концепции от 29.12.1997.

[1] Учетная политика – совокупность способов ведения учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Кто ведет регламентированный учет?

Задача ведения регламентированного учета обусловлена конечным результатом, которым является регламентированная отчетность. Разнообразные формы регламентированных законодательством отчетов, в свою очередь, создаются на основе данных фактически выполненных хозяйственных операций (подтвержденных первичными документами), которые определенным образом структурируются. Таким образом, для организации регламентированного учета необходимо обеспечить процесс регистрации, обработки и проверки первичных документов о хозяйственных операциях, систематизацию учетных данных и получение необходимой отчетности в установленные законодательством сроки.

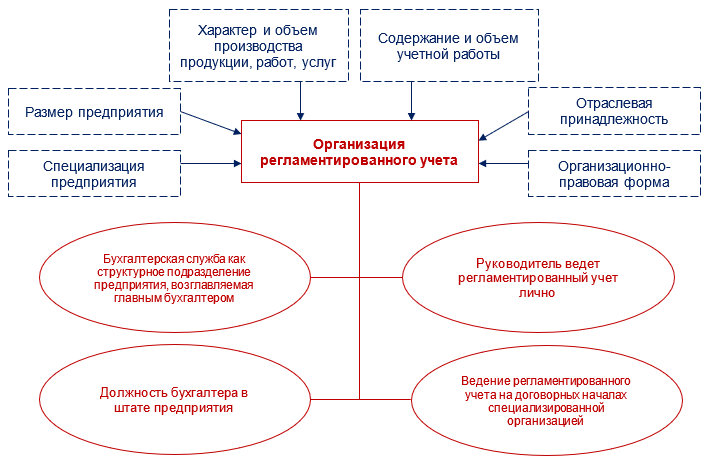

Ведение регламентированного учета зависит от ряда факторов и может производиться несколькими разрешенными законодательством способами (рис. 1.4).

Рис. 1.4. Организация регламентированного учета на предприятии

Порядок организации бухгалтерского учета в России определен Законом 402-ФЗ. Согласно статье 6 ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций лежит на руководителе предприятия. Руководитель в зависимости от объема учетной работы может:

- вести бухгалтерский учет лично;

- ввести в штат должность бухгалтера;

- передать на договорных началах (на аутсорсинг) ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером.

Принцип экономической целесообразности предполагает, что затраты на ведение учета не должны существенно влиять на общие затраты предприятия по ведению основной деятельности (и, соответственно, на финансовый результат), поэтому размер бухгалтерской службы и расходы на ее содержание должны быть соизмеримы с размером предприятия. Как правило, на предприятиях, относящихся к категории малых, применяется один из первых трех вариантов ведения бухгалтерского учета, перечисленных выше.

Для средних и крупных предприятий в силу увеличения разнообразия операций и потока обрабатываемых документов создается бухгалтерская служба, возглавляемая главным бухгалтером.

Главный бухгалтер должен соответствовать требованиям, определенным в пунктах 4, 5 статьи 7 Закона 402-ФЗ, а именно:

- наличие высшего профессионального образования;

- стаж работы, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухучета и аудита – не менее пяти лет из последних семи календарных лет;

- отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Передача ведения регламентированного учета на аутсорсинг имеет свои преимущества по ряду причин.

Стоимость обслуживания внешней фирмой и стоимость содержания собственного бухгалтера, бухгалтерской службы вполне могут быть соизмеримы при одинаковом полезном результате, а по каким-то критериям аутсорсинг может быть и более выгоден.

При передаче ведения регламентированного учета на аутсорсинг (на чем неизменно настаивают организации, оказывающие такие услуги) снижаются «человеческие» риски и затраты. Риски – это болезни, отпуска, прочие внеплановые отсутствия главного бухгалтера (если он единственный, кто ведет учет), то есть все, что может нарушить, например, своевременность платежей или контроля за поступившими оплатами. Затраты – это, например, затраты на обучение, которое необходимо бухгалтеру в течение всей его профессиональной жизни, так как изменения в законодательстве и методиках происходят постоянно.

Не всегда возможно поддерживать высокий уровень профессионализма главного бухгалтера и сотрудников бухгалтерской службы, и если у предприятия появляются факты хозяйственной деятельности, отражение которых выходит за рамки стандартных операций, то могут возникать ошибки в учете. Во избежание таких ошибок уровень профессионализма бухгалтера должен быть весьма высок, а опыт более универсален. Но тогда и вознаграждение за его работу должно быть высоким, что может оказаться критичным для небольшого предприятия.

Во всех этих случаях аутсорсинг выигрывает, так как аутсорсинговые компании имеют возможность замены «заболевшего», систематически поддерживают профессиональный уровень своих сотрудников, а также имеют лучший доступ к профессиональным консультациям в случаях нестандартных сделок и операций.

Существуют два варианта бухгалтерского аутсорсинга: полный и частичный.

Полный вариант предусматривает передачу на аутсорсинг всей работы по ведению учета – от сбора, контроля и обработки (внесения в информационную систему) информации по фактам хозяйственной деятельности до формирования и сдачи отчетности.

Частичные варианты аутсорсинга могут быть различными. Один из них может делить полный комплекс работ по учету на две части:

- сбор и обработка первичной информации;

- формирование отчетности.

Первую часть оставляет за собой предприятие (клиент), вторую осуществляет аутсорсинговая компания.

Другие варианты частичного аутсорсинга могут по договоренности «сдвигать границы» действий, выполняемых сторонами, в том или ином направлении. В частности, объектом таких «сдвигов» могут быть работы по кадровому учету, расчету заработной платы. Они могут выполняться как самим предприятием, так и фирмой бухгалтерского аутсорсинга. В любом из выбранных вариантов обслуживания присутствуют консультации по вопросам регламентированного учета.

Обычно передача ведения регламентированного учета на аутсорсинг предполагает относительную «удаленность» базы с данными и – что главное – с оперативными отчетами. Но в настоящее время это не является проблемой, так как вопрос легко решается с помощью интернет-технологий, благодаря которым руководитель в любой момент, имея подключение к интернету, сможет получить любой интересующий его отчет и при желании проконтролировать ход ведения учета.

Таким образом, при налаженной технологии специализированных фирм передача регламентированного учета на аутсорсинг имеет значительно больше преимуществ, чем предполагаемых недостатков.

В группе компаний часто используется вариант передачи полного объема функций учета отдельной компании, входящей в эту же группу и ведущей зачастую только этот вид деятельности.

В данной книге не планируется рассматривать первые три варианта ведения регламентированного учета. Аутсорсинговые компании имеют свои бизнес-процессы, а ведение учета руководителем либо единственным главным бухгалтером нуждается лишь в самоорганизации того, кто ведет учет.

Так или иначе, создание бухгалтерской службы, возглавляемой главным бухгалтером, на текущий момент по-прежнему остается наиболее привычным и традиционным вариантом ведения регламентированного учета. Рассмотрим, какое место занимает бухгалтерская служба в общей структуре предприятия и каковы ее задачи с точки зрения построения системы управления им.

Место и задачи бухгалтерской службы в общей структуре управления предприятием

Под структурой управления предприятием понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, которые тесно связаны между собой в процессе выработки, обоснования, принятия и реализации управленческих решений. Эта структура имеет большое значение для предприятия, так как именно она координирует все процессы, протекающие на предприятии, и следит за их своевременным и качественным осуществлением.

Бухгалтерская служба является структурной единицей предприятия, которая выполняет учетные функции: сбор, обработка и группировка информации путем составления сводных бухгалтерских документов и отчетов.

Бухгалтерская служба – одна из наиболее организованных частей информационного обеспечения управленческих решений как основной источник документально обоснованной и системно обеспеченной экономической информации:

- о фактическом наличии и использовании имущества и ресурсов предприятия;

- о хозяйственных процессах, протекающих на предприятии;

- о результатах деятельности предприятия;

- об обязательствах, расчетах и претензиях.

Организация работы бухгалтерской службы является основой построения регламентированного учета на предприятии независимо от формы собственности и имеет как сходства, так и отличия от организации работы иных служб.

Отличия очевидны. Бухгалтерская служба (далее – бухгалтерия) – это не производственные подразделения, хоть она и имеет свой продукт: все виды бухгалтерской и налоговой отчетности, в форме которой поставляется информация, служащая для принятия управленческих решений.

Бухгалтерия – не планово-экономический отдел; хотя они связаны друг с другом, но подходы к учету, сбору, систематизации и обработке данных, так же как и итоговая отчетность, достаточно сильно различаются.

Бухгалтерия – это не финансовая служба, хотя она:

- ведет учет в денежном исчислении, но не только финансовых средств, а всего имущества предприятия и его обязательств;

- учитывает факты деятельности предприятия в денежном выражении и обеспечивает зачастую все денежные расчеты.

Перед бухгалтерией не стоит задача планирования поступления и списания денежных средств и ведения платежного календаря – только отражение реально свершившихся хозяйственных операций.

Бухгалтерия – не коммерческая служба и не служба снабжения, несмотря на достаточно регулярные контакты с клиентами и поставщиками по вопросам взаиморасчетов, особенно в периоды сверки. Бухгалтерия – это не коммерческая служба еще и потому, что, не принося очевидной выручки от продаж, она обеспечивает другую составляющую доходности – снижение рисков налоговых и иных санкций.

Бухгалтерия ведет учет доходов и расходов, но это не делает ее бюджетной службой, так как бухгалтерия учитывает только фактические операции и является поставщиком информации для исполнительной части бюджетов.

Бухгалтерия – это не склад, поскольку ведет учет материальных ценностей не только в количественном выражении, но и в стоимостном: учитывает стоимостные показатели единиц этих ценностей, партий и складских остатков.

Сходство бухгалтерии с другими подразделениями в том, что любой процесс любой службы требует упорядоченности, прозрачности и понятности для тех, кто его осуществляет, и для тех, кто с ними взаимодействует. Только это приведет к качественному результату работы как самой службы, так и предприятия в целом.

Бухгалтерия, как и любое другое подразделение предприятия:

- наделяется руководством предприятия определенной и конкретной функцией, имеет свое четкое назначение;

- определенным образом зависит от функций других подразделений и в то же время необходима для деятельности других подразделений и предприятия в целом;

- выполняет свои функции через сотрудников, имеющих определенный набор профессиональных качеств и исполняющих определенные обязанности на определенных рабочих местах;

- участвует в системе управления предприятием.

Бухгалтерия имеет свою организационную структуру, которая зависит от вида деятельности предприятия, его размеров и структуры, поскольку в состав предприятия могут входить филиалы, представительства, обособленные подразделения [4]. Представительства и филиалы не являются самостоятельными юридическими

...