автордың кітабын онлайн тегін оқу 1С:Академия ERP. Финансовое планирование и бюджетирование. 3-е стереотипное издание

Бобровников А.Э.

1С:Академия ERP. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ. 3-е стереотипное издание

1С:Академия ERP. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ. 3-е стереотипное издание

Электронная книга в формате ePub; ISBN 978-5-9677-3506-6.

Версия издания от 27.11.2024.

Электронный аналог издания «1С:Академия ERP. Финансовое планирование и бюджетирование, 3-е стереотипное издание» (ISBN 978-5-9677-3504-2, М.: ООО «1С-Паблишинг», 2025; артикул печатной книги по прайс-листу фирмы «1С»: 4601546148810; по вопросам приобретения печатных изданий издательства «1С-Паблишинг» обращайтесь к партнеру «1С», обслуживающему вашу организацию, или к другим партнерам фирмы «1С»).

Финансовое планирование и бюджетирование являются неотъемлемой частью деятельности любой компании. Они обеспечивают прогнозирование деятельности, поддержку принятия управленческих решений, мотивацию и контроль работы подразделений и сотрудников. В книге рассматриваются теория и практика финансового планирования и бюджетирования в коммерческих организациях. Вопросы автоматизации процесса бюджетирования и казначейских функций иллюстрируются на примере прикладного решения «1C:ERP Управление предприятием 2».

Книга адресована специалистам, участвующим в бюджетных процессах в качестве исполнителей, а также отвечающим за процессы бюджетирования на стороне компаний, и специалистам по внедрению систем автоматизации. Студенты и аспиранты, изучающие финансовые дисциплины, могут использовать данное издание для расширения и закрепления полученных знаний в области финансового планирования и бюджетирования и их автоматизации.

Это 3-е издание является стереотипным, содержательных отличий от предыдущих изданий нет. Новое издание заменяет в ассортименте «1С» книгу «Финансовое планирование и бюджетирование. Издание 2, стереотипное» (ISBN 978-5-9677-3280-5, артикул «1С» 4601546147295).

© ООО «1С-Паблишинг», 2025

© Оформление. ООО «1С-Паблишинг», 2025

Все права защищены.

Материалы предназначены для личного индивидуального использования приобретателем.

Запрещено тиражирование, распространение материалов, предоставление доступа по сети к материалам без письменного разрешения правообладателей.

Фирма "1С"

123056, Москва, а/я 64, Селезневская ул., 21.

Тел.: (495) 737-92-57.

1c@1c.ru, http://www.1c.ru/

Издательство ООО "1С-Паблишинг"

127434, Москва, Дмитровское ш., д. 9.

Тел.: (495) 681-02-21.

publishing@1c.ru, http://books.1c.ru/

Введение

Достижение успеха в бизнесе для компании напрямую связано с вопросами финансового планирования, бюджетирования и анализа полученных результатов.

Факторы конкурентной борьбы, потребности в привлечении и осуществлении инвестиций, распределении ресурсов требуют от предприятия выстраивать ключевые процессы планирования своей деятельности с использованием комплексных научных подходов на всех уровнях планирования: краткосрочном оперативном, среднесрочном тактическом и долгосрочном стратегическом.

Работа «вручную» с большим количеством данных при составлении финансовых планов, в особенности бюджетов различных уровней, слишком трудоемка и чревата большим количеством ошибок. Автоматизация процессов бюджетирования и финансового планирования исключает эти проблемы и дает множество преимуществ, в том числе в скорости подготовки и принятия управленческих решений.

В настоящее время на рынке программного обеспечения представлен ряд отечественных и зарубежных продуктов, позволяющих автоматизировать все процессы бюджетирования: от проектирования бюджетных моделей до заполнения бюджетов, их анализа и сравнения по различным сценариям.

В книге рассматриваются теория и практика финансового планирования и бюджетирования в коммерческих организациях. Вопросы автоматизации процесса бюджетирования и казначейских функций иллюстрируются на примере отечественной системы управления «1C:ERP Управление предприятием 2».

Данное издание входит в серию «1С:Академия ERP», другие книги которой также рекомендуются к изучению для понимания процессов, протекающих в компаниях, и их взаимосвязи с финансовым планированием и бюджетированием.

В изданиях серии теория иллюстрируется описаниями практических возможностей программных продуктов «1С». Классические определения сопровождаются скриншотами их конкретных реализаций в программе.

Отзывы и предложения по улучшению этой книги и всей серии можно присылать на электронную почту publishing@1c.ru с пометкой «1С:Академия ERP».

Принятые термины и сокращения

- ERP – планирование ресурсов предприятия (англ. Enterprise Resource Planning).

- 1C:ERP – конфигурация системы управления предприятием «1С:ERP Управление предприятием 2» на базе платформы «1С:Предприятие 8».

- CRM – управление взаимоотношениями с клиентами (англ. Customer Relationship Management).

- ББЛ – бюджет балансового листа.

- БДР – бюджет доходов и расходов.

- БДДС – бюджет движения денежных средств.

- НФП – нефинансовый показатель.

- ПКО – приходный кассовый ордер.

- РКО – расходный кассовый ордер.

- МЦП – монитор целевых показателей.

- KPI – ключевые показатели эффективности (англ. Key Performance Indicators).

- BSC – сбалансированная система показателей (ССП) (англ. Balanced Scorecard).

- МСФО – Международные стандарты финансовой отчетности.

- РСБУ – Российские стандарты бухгалтерского учета.

- УУ – управленческий учет.

- ОУ – оперативный учет.

- БУ – бухгалтерский учет.

- НУ – налоговый учет.

- МФУ – международный финансовый учет.

- ЦФО – центр финансовой ответственности.

- ЦФУ – центр финансового учета.

- НДС – налог на добавленную стоимость.

- ЦБ РФ – Центральный банк Российской Федерации.

- IPO – первая публичная продажа акций компании (англ. Initial Public Offering).

- УИП – уникальный идентификатор платежа.

Глава 1. Что такое финансовое планирование и бюджетирование

1.1.Для чего нужно планировать

Любой взрослый человек, живущий самостоятельно или содержащий свою семью, сталкивается с потребностью планирования своих финансов. Порой необходимо планировать большие траты – например, на оплату отпуска, образования или на приобретение автомобиля, недвижимости. А если при этом взять ипотечный или потребительский кредит? Нужно уже составлять долгосрочный план его погашения. Или хотя бы не забывать учитывать необходимую для погашения кредита сумму как резерв в перспективных доходах. Иначе есть риск потратить все и попасть в списки неплательщиков, испортив себе кредитную историю и лишившись залогового имущества.

Как правило, серьезного проектирования финансовых планов обычные люди не делают. Все происходит в уме, на лету, на бумажке или, более системно, на компьютере с помощью табличного редактора типа Excel, где в лучшем случае составляется одна табличка со строками ожидаемых поступлений денег и ожидаемых оплат по периодам (неделям, месяцам).

Для простого планирования этого бывает достаточно. Более того, забегая вперед, отметим, что такая табличка является самым настоящим бюджетом – бюджетом движения денежных средств (БДДС).

В компаниях, занимающихся бизнесом, независимо от отрасли и сферы деятельности, все намного сложнее. Самих вариантов доходов и расходов больше, в бизнес вовлечено больше людей – как внутри компании (сотрудники, учредители), так и вне ее (клиенты, поставщики, подрядчики, фискальные органы и прочие контрагенты).

Но и в компаниях умудряются обходиться без планирования вообще! Оно тоже происходит «в головах», на бумажках, в табличках. А если таблички составляют несколько человек, собирая и утверждая их очно на совещаниях или по электронной почте, то это уже обычно преподносится как используемая система бюджетного процесса, она является предметом гордости перед партнерами и конкурентами, у которых и такого нет.

Компании часто ограничиваются бухгалтерским и оперативным учетами, решая задачи подготовки регламентированной отчетности и расчета налогов, а также задачи оперативного управления, документооборота и координации работы сотрудников. До бюджетирования и долгосрочных планов дело не доходит.

В условиях кризиса даже целая страна, Российская Федерация, временно отказалась от верстки бюджета на три года в пользу годового бюджета, так как стало сложно прогнозировать ситуацию и получать достоверный бюджет на перспективу.

Подход с пренебрежением к бюджетированию допустим, когда бизнес работает стабильно, на емком рынке, без конкуренции. В этом случае можно смотреть на отчеты (за прошлые периоды) и делать выводы о том, как и что поменять, чтобы в будущем стало лучше. Или хотя бы не хуже. По сути, это и есть переход к стратегическому планированию, пусть и «крупными мазками». Но без детальной проработки понять, что необходимо менять, уже не получится: нужна детализация планов и их показателей. Кроме того, ситуация, когда бизнес работает стабильно, рынок емкий и нет конкуренции, является скорее учебной, чем реальной. Большинству компаний приходится работать в гораздо менее комфортных условиях.

Как быть, если бизнес начинается с нуля, в компании открывается новый проект, направление или иной стартап? Тут без планирования не получится вообще. Бизнес-план просто необходим для нового бизнеса. Расчеты, сделанные до начала вложения реальных денег в дело, покажут, стоит ли вообще начинать, будет ли доход и когда.

Для привлечения внешних инвесторов, готовых вложить свои средства в новое дело, бизнес-план является обязательным. Инвесторам потребуется изучить бизнес-план и принять решение о своей заинтересованности во вложении средств.

Ведь для всего нужны средства. И деньги – это обычно средство для достижения поставленных перед компанией целей.

А цель любой коммерческой компании – максимизация прибыли. Как бы банально это ни звучало, но «деньги должны делать деньги».

Когда денег мало – это проблема. Возникают так называемые «кассовые разрывы», когда требований по оплатам больше, чем есть в наличии средств на банковских счетах и в кассах предприятия.

Когда денег много – тоже проблема: их нужно куда-то вложить, они не должны лежать мертвым грузом, а должны работать. Ведь происходит постоянное обесценивание денег, из-за которого просто невыгодно держать их «без работы». Гораздо выгодней вложить денежные средства (в собственное производство, в оборот товаров, в банк под проценты и т. п.) и получить прибыль, а не инфляционный убыток за один и тот же период времени. Но для этого нужно понимать, в какой момент сколько средств понадобится, когда их нужно аккумулировать для выплат по счетам, а когда есть возможность пустить их в новый операционный цикл оборота или рассмотреть долгосрочные доходные инвестиции.

Финансовое планирование поможет ответить на эти вопросы.

Планирование является одним из наиболее результативных способов снижения издержек и максимизации прибыли. Кроме того, планирование – это средство координации деятельности подразделений предприятия.

Вообще благодаря планированию (не только финансовому) удается снизить уровень простоя оборудования и специалистов, сократить сроки выполнения заказов, оптимизировать движение материалов и складские остатки. И, как следствие, в целом повысить эффективность работы предприятия.

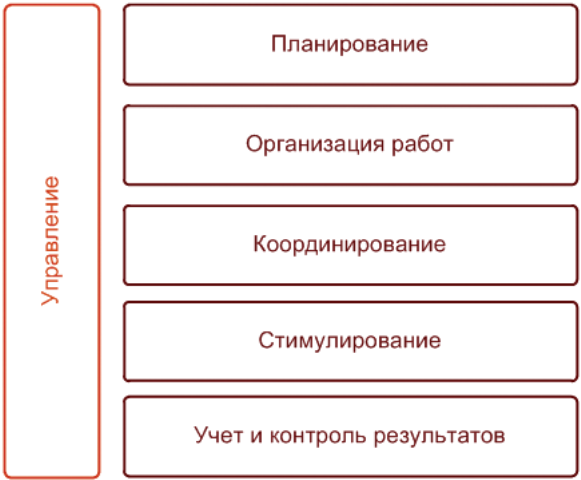

Рассмотрим схему процессов управления на предприятии.

Рис. 1.1. Схема процессов управления предприятием

Планирование – это составной элемент процессов управления. Причем применяется оно первым в жизненном цикле компании.

Финансовое планирование, в свою очередь, – это составная часть процесса планирования. Оно использует маркетинговый план, планы производства, закупок и другие. Подчиняется миссии и общей стратегии компании.

Общая схема процессов планирования приведена ниже.

Рис. 1.2. Схема процессов планирования

Решаемые в процессе планирования и бюджетирования задачи:

- В соответствии с миссией и целями компании после анализа внутренних и внешних возможностей и окружения формулируются целевые показатели и стратегия их достижения.

- Осуществляется долгосрочное (целевое) планирование в виде взаимосогласованных бюджетов. Выполняется по всем цепочкам, например «закупки – деньги – производство – продажи – деньги».

- Краткосрочное оперативное планирование решает тактические задачи текущей деятельности.

- В процессе деятельности по результатам периодов проводится анализ достижения поставленных целей и вносятся корректировки исходя из текущей ситуации.

Данная общая схема процессов планирования является типовой моделью и приведена для формирования общего начального понимания читателя. В реальной деятельности компании могут происходить процессы, явно не укладывающиеся в эту упрощенную модель.

На схеме «анализ внутренней и внешней среды» происходит до выбора стратегии и предполагается, что внешняя и внутренняя среда существенно не меняются на протяжении всего горизонта стратегического планирования. Что далеко не всегда так. На практике условия, в которых существует компания, как внешние, так и внутренние, могут меняться. Стратегическое планирование выполняется на длительный горизонт, поэтому вероятность изменения условий за этот период довольно высокая.

Например, если у некоторой компании есть давний надежный поставщик качественного сырья, логично предположить, что компания составляет стратегические планы с учетом возможностей данного поставщика. На момент «выбора стратегии» условия одни, но, например, на момент «краткосрочного планирования» они уже могут поменяться. К примеру, в связи с внешнеполитической ситуацией все торговые связи со страной поставщика временно прекращены. Соответственно, вместо «краткосрочного планирования» по заранее выбранной стратегии нам необходимо заново анализировать внешние и внутренние условия, составлять новые планы либо существенно корректировать старые. В данном примере до «реализации планов» (закупки сырья у поставщика) мы так и не дойдем, тем не менее «корректировка» планов будет выполнена.

Из примера видно, что, вообще говоря, «анализ среды» и «корректировки» могут происходить на разных этапах планирования. Поэтому процесс планирования во многом зависит от особенностей конкретного предприятия и особенностей отрасли.

1.2. Основные понятия

Основные понятия и определения даются в начале книги, так как последующие главы оперируют ими. В свою очередь, раскрытие информации по некоторым понятиям идет в различных главах книги. Поэтому данный раздел имеет смысл прочитать как введение в терминологию последующих глав и использовать как справочник по терминам, которые будут встречаться по ходу книги.

1.2.1.Финансовое планирование

Рассмотрим финансовые и товарные потоки в компании.

Рис. 1.3. Финансовые и товарные потоки в компании

Финансовые потоки (сплошные стрелки на схеме) обслуживают реальные процессы товарообмена, связывают рынки закупок и сбыта движением навстречу товарам, обеспечивают взаимодействие с государством и финансовым рынком.

Товарные потоки (пунктирные стрелки на схеме) обозначают взаимосвязи компании с поставщиками сырья, материалов, оборудования на рынках закупок и с потребителями готовой продукции на рынках сбыта. Потоки товаров определяют основные функции в компании: закупка, производство и сбыт.

Денежные потоки являются объектом финансового планирования. Входящие денежные потоки называют притоками (поступлениями), а исходящие денежные потоки – оттоками (выплатами).

Финансовое планирование занимается согласованием притоков (поступлений) и оттоков (выплат) денежных средств для обеспечения ликвидности компании.

Условие ликвидности выполняется, когда притоки финансовых средств больше или равны оттокам финансовых средств.

Ликвидность компании – это способность компании погасить свои текущие задолженности за счет существующих на данный момент денежных средств и других активов, которые можно быстро продать по рыночной стоимости. Ликвидность означает платежеспособность компании за счет своих ликвидных активов.

Платежеспособность – это способность компании своевременно платить по счетам. Критериями ее являются наличие денег на расчетных счетах и в кассах и отсутствие просроченных задолженностей.

Качество финансового планирования зависит от внешних и внутренних условий.

Внешние условия связаны с оценкой ситуации на товарных и финансовых рынках (на схеме это «Рынок сбыта», «Рынок закупок», «Рынок денег и капитала», «Государство»). Для финансового планирования важна достоверная информация по следующим факторам:

- спрос на товары (от потенциальных клиентов);

- предложения по товарам (от потенциальных поставщиков);

- цены на товары и материалы;

- возможность и условия кредитования;

- порядок налогообложения;

- используемые системы расчетов с контрагентами (отсрочки, предоплаты, финансовые инструменты).

Внутренние условия связаны с управленческими решениями в компании и зависят от многих параметров, среди которых:

- масштаб бизнеса – производственная мощность компании, которая ограничивает объем выпуска продукции и долю на рынке сбыта;

- уровень технологий и операционных процессов – влияет на качество товаров, эффективность использования ресурсов и, как следствие, на себестоимость и цены на продукцию компании;

- уровень менеджмента – определяет успешность и результативность деятельности компании.

Сводный финансовый план на определенный период называется бюджетом. Для выполнения определенных проектов могут использоваться другие названия финансовых планов: смета или бизнес-план.

1.2.2.Смета

Смета – это план предстоящих доходов и расходов (возможно, с детализацией до расчетов) на осуществление какой-либо деятельности. Сметы могут составляться на финансирование деятельности какого-либо предприятия либо на выполнение каких-либо работ (проектных, строительных, ремонтных и т. п.).

1.2.3.Бизнес-план

Бизнес-план – план и последовательность осуществления бизнес-деятельности компании, содержащие сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации внутрифирменных операций и их эффективности.