автордың кітабын онлайн тегін оқу Евразийский экономический союз. Демпинговый импорт и антидемпинговые меры защиты внутреннего рынка. Монография

Г. Г. Мокров

Евразийский экономический союз. Демпинговый импорт и антидемпинговые меры защиты внутреннего рынка

Монография

Информация о книге

УДК 339.923 341

ББК У9(2)80,3

М74

Автор:

Мокров Г. Г. — доктор экономических наук, профессор, профессор кафедры внешнеэкономической деятельности Российского экономического университета имени Г. В. Плеханова.

Рецензенты:

Говорин А. А. – доктор экономических наук, профессор, декан факультета дополнительного профессионального образования Российского экономического университета имени Г. В. Плеханова;

Коротков А. В. – доктор экономических наук, профессор Российского экономического университета имени Г. В. Плеханова.

В монографии ставятся и решаются теоретические и практические проблемы защиты внутреннего рынка Евразийского экономического союза от демпингового импорта со стороны компаний экспортирующего иностранного государства. Главное внимание уделяется таким компонентам «демпинговой триады», как демпинговая маржа (абсолютный размер и относительная величина), материальный ущерб отрасли экономики и причинно-следственная связь между демпинговым импортом и материальным ущербом отрасли экономики Евразийского экономического союза.

Законодательство приведено по состоянию на сентябрь 2015 г.

Монография ориентирована на специалистов, работающих в торговых и производственных компаниях, занимающихся экспортно-импортными операциями, в консалтинговых фирмах, оказывающих услуги по комплексному обслуживанию участников ВЭД, в отделах Департамента координации, развития и регулирования внешнеэкономической деятельности Министерства экономического развития Российской Федерации, в структурах Департамента защиты внутреннего рынка Евразийской экономической комиссии.

Книга будет полезна научным работникам, преподавателям, аспирантам и студентам экономических и юридических вузов и факультетов.

УДК 339.923 341

ББК У9(2)80,3

© Мокров Г. Г., 2015

© ООО «Проспект», 2015

Введение

Евразийский экономический союз, созданный на основе норм и правил Всемирной торговой организации с учетом лучших регулятивных практик, имеет все основания для того, чтобы стать одним из важнейших элементов складывающейся обновленной мировой экономической архитектуры, включающей: Европейский союз (ЕС), Трансатлантическое торговое и инвестиционное партнерство (США, ЕС), Североамериканскую зону свободной торговли (НАФТА), Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС), Общий рынок стран Южной Америки (МЕРКОСУР), Ассоциацию государств Юго-Восточной Азии (АСЕАН), Центральноамериканский общий рынок (ЦАОР), Транстихоокеанское партнерство и другие интеграционные объединения.

Кризисные процессы в глобальной экономике, замедление темпов роста мировой торговли, обострение борьбы за экспортные рынки провоцируют правительства большинства стран мира на широкое применение протекционистских мер. Согласно материалам ВТО, только странами Большой двадцатки за 2015 г. было введено более двухсот новых ограничительных мер в сфере международной торговли.

Мониторинг, проводимый Евразийской экономической комиссией, показывает, что в настоящее время зарубежные страны неуклонно наращивают защиту своих внутренних рынков от импорта товаров из государств — членов Евразийского экономического союза. В частности, на начало 2016 г. защитные меры в отношении товаров из стран — членов Евразийского экономического союза применяют двадцать пять государств мира.

Лидерами борьбы с экспортом товаров из Евразийского экономического союза являются: Евросоюз — 22 меры, Украина — 21 мера, Индия — 13 мер, Турция — 12 мер, США — 9 мер, Индонезия — 8 мер, Узбекистан — 7 мер, Китай — 6 мер. За истекший 2015 г. заметно увеличилось число антидемпинговых мер (плюс четыре). Так, Евросоюз продлил действие антидемпинговых мер по трубам (до 2020 г.) и начал расследование по поставкам холодного проката. Растет число антидемпинговых мер, применяемых к товарам из Евразийского экономического союза, и менее крупными торговыми партнерами: с начала года защитные меры ввели Бразилия (по шинам), Марокко и Таиланд (по прокату), Индия (по спиртам), Индонезия (по металлопродукции). Турция инициировала антидемпинговое расследование в отношении плоского проката, а Украина — по поставкам каустической соды, стальных труб, удобрений и продукции химической промышленности. И лишь одна антидемпинговая мера была отменена — Китаем по импорту трансформаторной стали.

Евразийская экономическая комиссия1, руководствуясь принципом взаимности в сфере внешнеторговой деятельности, использует единые меры регулирования внешнеторговой деятельности, среди которых особую роль играет комплекс мер защиты внутреннего рынка Евразийского экономического союза, применение которых позволяет устранить негативные эффекты, оказываемые на предприятия и отрасли поставками товаров из третьих стран на Евразийскую единую таможенную территорию.

К мерам защиты внутреннего рынка (или мерам торговой защиты) Евразийского экономического союза относятся меры по противодействию демпинговому импорту (антидемпинговые меры), субсидируемому импорту (компенсационные меры), а также меры, применяемые в связи с резким ростом импорта, наступившим в результате непредвиденных обстоятельств (специальные защитные меры).

Правила применения мер торговой защиты в Евразийском экономическом союзе основываются на нормах Всемирной торговой организации (ВТО) и зафиксированы в Договоре о Евразийском экономическом союзе от 29 мая 2014 г — в частности, в Протоколе о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (Приложение № 8 к Договору о Евразийском экономическом союзе.

Достаточно сказать, что только в 2015 г. Евразийская экономическая комиссия инициировала семь новых расследований на предмет демпингового импорта аналогичного товара на внутренний рынок Евразийского экономического союза:

– в отношении кухонных и столовых приборов из коррозионностойкой стали из КНР;

– в отношении лимонной кислоты из КНР;

– в отношении стальных бесшовных труб для бурения и эксплуатации нефтяных и газовых скважин, происходящих из КНР;

– в отношении гусеничных бульдозеров с неповоротным и поворотным отвалом мощностью до 250 л. с. из КНР;

– в отношении грузовых шин из КНР;

– в отношении стальных цельнокатаных колес из Украины;

– в отношении ферросиликомарганца из Украины.

Евразийской экономической комиссией было также начато два пересмотра уже действующих антидемпинговых мер: в отношении стальных кованых валков для металлопрокатных станов из Украины и в отношении металлопроката с полимерным покрытием из КНР, Китайского Тайбэя, Гонконга и Макао. Кроме того, впервые в Евразийском экономическом союзе начато компенсационное расследование в отношении ферросиликомарганца из Украины.

В целом по состоянию на начало 2016 г. на едином экономическом пространстве Евразийского экономического союза действует восемь антидемпинговых мер и две специальные защитные меры, а также проводится десять расследований на предмет недобросовестной конкуренции со стороны компаний экспортирующих иностранных государств (союза иностранных государств).

Действующие защитные меры и проводимые специальные расследования затрагивают различные сектора экономики Евразийского экономического союза: металлургию, общее и сельскохозяйственное машиностроение, химическую, автомобильную и кондитерскую промышленность.

В настоящее время Евразийская экономическая комиссия имеет и достаточный опыт, и необходимые полномочия, и действенный механизм защиты единого (общего) рынка стран — членов Евразийского экономического союза от недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств). Создание такого механизма было достигнуто путем формирования сферы наднациональной компетенции Евразийской экономической комиссии, в которую каждая страна содружества делегировала свои полномочия в области таможенного администрирования, таможенно-тарифного и нетарифного регулирования и установления торговых режимов в отношении третьих стран.

[1] Справка: Евразийская экономическая комиссия (ЕЭК) — постоянно действующий наднациональный регулирующий орган Евразийского экономического союза, начала работу 2 февраля 2012 г. В настоящее время в ЕЭК входят представители пяти стран: Республики Армения, Республики Беларусь, Республики Казахстан, Республики Киргизии и Российской Федерации. Решения Комиссии обязательны для исполнения на единой таможенной территории государств — участников Евразийского экономического союза.

Глава 1.

Экономические интересы Евразийского экономического союза при осуществлении импорта товара

1.1. Природа экономических интересов

Всестороннее исследование интересов основных игроков внутреннего рынка Евразийского экономического союза после длительного перерыва опять вышло на авансцену экономической проблематики. И это понятно: то, что выгодно бизнесу, должно быть выгодно не только субсидиарному государству (союзу государств), но и каждому работнику, занятому на предприятиях и в отраслях экономики государств — членов Евразийского экономического союза.

Изучение экономической литературы показывает, что объем и содержание понятия «экономический интерес» по-прежнему продолжает оставаться предметом широкого обсуждения. Точки зрения, высказанные в ходе острой и продолжительной дискуссии, разделились. В частности, сторонники субъективно-психологической трактовки экономического интереса суть проблемы сводят к следующему: интерес есть элемент сознания, общественного сознания. Например, О. Н. Пашкевич пишет: «Материальный интерес — это категория сознания и воли»2. То же положение формулирует и Н. Г. Хохлов, полагая, что «экономический интерес представляет собой форму проявления общественного сознания, отражающую потребности людей исходя из понимания ими материальной пользы, которую должно приносить общественное производство»3.

Напротив, представители объективной трактовки экономических интересов суть проблемы формулируют иначе: экономический интерес есть плод не субъективной деятельности людей как таковой, а объективных материальных условий. «Экономические интересы, — пишут А. Я. Кронрод и И. В. Можайскова, — есть проявление производственных отношений в виде объективной направленности хозяйственной деятельности людей»4.

Ученые, отстаивающие полидетерминистическую (объективно-субъективную) трактовку экономических интересов, суть проблемы выстраивают по принципу «как то, так и другое»: «Стремление некоторых экономистов, — пишет П. Э. Эхин, — “втискивать” многие или все категории либо в базис, либо в надстройку является, по меньшей мере, неосновательным». И далее: «Интересы одновременно выступают составной частью и базиса, и надстройки»5.

Если выйти за рамки фундаментальной дилеммы философии, а именно: «базис → надстройка» или «надстройка → базис», то нетрудно заметить, что сторонники диаметрально противоположных точек зрения не столько опровергают, сколько дополняют друг друга. В частности, экономические интересы государств — членов Евразийского экономического союза при осуществлении импорта товаров на Евразийскую единую таможенную территорию можно определить тремя простыми моментами:

это, прежде всего, субъект экономического интереса, которым выступает та или иная отрасль экономики Евразийского экономического союза;

это, далее, объект экономического интереса, то есть аналогичный товар или непосредственно конкурирующий товар, ввозимый на Евразийскую единую таможенную территорию;

это, наконец, субъект-объектное отношение, результатом которого становится ущерб (или возникает реальная угроза ущерба) той или иной отрасли экономики Евразийского экономического союза.

Всестороннее исследование природы экономических интересов государств — членов Евразийского экономического союза при осуществлении импорта товаров на Евразийскую единую таможенную территорию позволяет сформировать эффективный механизм защиты предприятий и отраслей Евразийской организации региональной экономической интеграции от недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств).

1.2. Отрасль экономики как субъект экономического интереса

Отрасль экономики Евразийского экономического союза включает всех производителей аналогичного товара в любых отраслях экономики (в том числе в отраслях, занимающихся переработкой сельскохозяйственной продукции), на долю которых приходится существенная часть, но не менее двадцати пяти процентов объема совокупного производства таких товаров.

Параметры отрасли экономики Евразийского экономического союза во многом определяются наличием в ее составе производителей аналогичного товара, связанных с экспортерами или импортерами товара, предположительно являющегося предметом демпингового импорта. К ним относятся:

во-первых, отдельные производители аналогичного товара в государствах — членах Евразийского экономического союза прямо либо косвенно контролирующие экспортеров или импортеров товара, являющегося объектом антидемпингового расследования;

во-вторых, отдельные экспортеры или импортеры товара, являющегося объектом антидемпингового расследования, прямо либо косвенно контролирующие производителей аналогичного товара в государствах — членах Евразийского экономического союза;

в-третьих, отдельные производители аналогичного товара в государствах — членах Евразийского экономического союза и экспортеры или импортеры товара, являющего объектом антидемпингового расследования, прямо либо косвенно контролируемые третьим лицом;

и, в-четвертых, отдельные производители аналогичного товара в государствах — членах Евразийского экономического союза и иностранные производители, экспортеры или импортеры товара, являющегося объектом антидемпингового расследования, прямо либо косвенно контролируемые третьим лицом при условии, что орган, проводящий антидемпинговое расследование, имеет основания полагать, что такой связью обусловливается отличающееся от несвязанных лиц поведение таких товаропроизводителей.

Во всех четырех случаях, когда непосредственные товаропроизводители Евразийской организации региональной экономической интеграции связаны с экспортерами или импортерами либо сами являются импортерами товара, предположительно являющегося предметом демпингового импорта, под отраслью экономики Евразийского экономического союза следует понимать только остальных производителей аналогичного товара, которые официально зарегистрированы и ведут бизнес на Евразийской единой таможенной территории.

При определении отрасли экономики Евразийского экономического союза Евразийская единая таможенная территория может быть в исключительных случаях условно разделена относительно конкретной отрасли экономики на два и более регионально обособленных конкурирующих рынка. Соответственно, товаропроизводители в пределах одного из конкурирующих рынков могут рассматриваться в качестве отдельной отрасли экономики Евразийского экономического союза, что допускается в двух конкретных случаях:

первый случай: товаропроизводители продают в пределах регионально обособленного конкурирующего рынка в целях потребления или переработки не менее восьмидесяти процентов производимого ими аналогичного товара;

и второй случай: рыночный спрос на аналогичный товар в пределах регионально обособленного конкурирующего рынка не удовлетворяется в значительной мере производителями такого товара, находящимися на остальной таможенной территории Евразийского экономического союза.

В условиях функционирования двух и более регионально обособленных конкурирующих рынков на Евразийской единой таможенной территории наличие ущерба отрасли экономики Евразийского экономического союза (материального ущерба отрасли экономики, угрозы его причинения или существенного замедления создания конкретной отрасли экономики) вследствие демпингового импорта может быть установлено даже в том случае, если ее основной части не причинен такой ущерб, при условии, что продажа товара, являющегося предметом демпингового импорта, сконцентрирована на одном из регионально обособленных конкурирующих рынков и демпинговый импорт причиняет ущерб всем или почти всем производителям аналогичного товара в государствах — членах Евразийского экономического союза в пределах одного такого (регионально обособленного) конкурирующего рынка. Иначе говоря, в том случае, когда отрасль экономики Евразийского экономического союза условно разделена на два и более обособленных конкурирующих рынка, и по результатам расследования принимается решение о применении антидемпинговой меры на одном из регионально обособленных конкурирующих рынков, то такая мера может применяться и в отношении всего импорта аналогичного товара на Евразийскую единую таможенную территорию.

Как видим, необходимость защиты интересов государств — членов Евразийского экономического союза возникает, даже если основная часть всей отрасли экономики интеграционного объединения не испытывает негативного воздействия со стороны компаний экспортирующего иностранного государства (союза иностранных государств), систематически использующих те или иные методы недобросовестной конкуренции. Другими словами, меры по защите внутреннего рынка Евразийского экономического союза при осуществлении демпингового импорта товаров, применяемые на отдельном сегменте общего (наднационального) рынка, должны распространяться и на всю соответствующую отрасль экономики Евразийского экономического союза.

Некоторые ученые и практики считают такой («расширительный») подход к определению границ отрасли экономики ошибочным. По их мнению, если Евразийская единая таможенная территория действительно разделена относительно конкретной отрасли экономики на два и более региональных конкурирующих рынка, то отрасль экономики следует определять как совокупность предприятий, осуществляющих свою производственную и коммерческую деятельность исключительно на том или ином регионально обособленном конкурирующем рынке. Соответственно, адекватные меры защиты экономических интересов предприятий и отраслей экономики от недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств) должны распространяться лишь на те товары (предположительно являющиеся предметом демпингового импорта), которые реализуются конечным потребителям именно на данном регионально обособленном конкурирующем рынке6.

Такой, на первый взгляд, вполне логичный подход к определению границ отрасли экономики Евразийского экономического союза, как нам представляется, весьма далек от реального положения дел в сфере таможенно-тарифного и нетарифного регулирования внешнеторговой деятельности.

Прежде всего, практическая реализация «суженного» определения границ отрасли экономики Евразийского экономического союза может свести к нулю (нивелировать) эффективность той или иной меры защиты общего (единого) рынка Евразийской организации региональной экономической интеграции от недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств). Достаточно переадресовать ввезенный на Евразийскую единую таможенную территорию товар, успешно прошедший процедуру таможенного декларирования и контроля, в любое другое государство, входящее в состав Евразийской организации экономической интеграции.

Далее, в большинстве стран (особенно в государствах, входящих в состав Всемирной торговой организации), действуют общие конституционные требования, запрещающие сужение границ территориальной сферы действия таможенно-тарифных и нетарифных мер регулирования внешнеторговой деятельности.

И, наконец, расширение сферы применения мер по защите интересов предприятий и отраслей экономики при осуществлении импорта товаров на Евразийскую единую таможенную территорию предполагает (в случае понимания отрасли экономики в узком смысле слова) соблюдение вполне определенных условий. В частности, компаниям экспортирующего иностранного государства (союза иностранных государств) должна быть предоставлена возможность:

– либо прекратить ввоз аналогичного товара на внутренний рынок Евразийского экономического союза по демпинговым ценам;

– либо принять соответствующие добровольные обязательства по выравниванию экспортных цен до уровня нормальной стоимости товара или добровольные коммерческие ограничения по объему поставок аналогичного товара на единый (общий) рынок государств — членов Евразийского экономического союза.

Важным фактором при определении границ отрасли экономики является аналогичность импортного товара и товара, производимого предприятиями Евразийского экономического союза. Аналогичным («like product» — англ. термин; «produit similaire» — франц. термин) является товар, производимый на Евразийской единой таможенной территории и полностью идентичный товару, который импортируется, либо в отсутствие такого товара любой другой товар, имеющий характеристики, близкие к характеристикам импортируемого товара. Для сопоставления импортного товара и товара, произведенного предприятиями Евразийского экономического союза, могут использоваться, например, следующие критерии: внешний вид товара, физические свойства изделия, сырье и материалы, используемые в производстве товара, химический состав продукции, информация о производственном процессе, основных потребителях, предназначении и конечном потреблении товара, применимые стандарты, технические регламенты и прочее.

Необходимость определения субъекта экономических интересов направлена на объективную оценку состояния той или иной отрасли экономики Евразийского экономического союза при осуществлении иностранными компаниями демпингового импорта товаров на Евразийскую единую таможенную территорию.

1.3. Конкурирующий товар как объект экономического интереса

Товары, импортируемые компаниями экспортирующего иностранного государства (союза иностранных государств), характеризуются по меньшей мере двумя признаками.

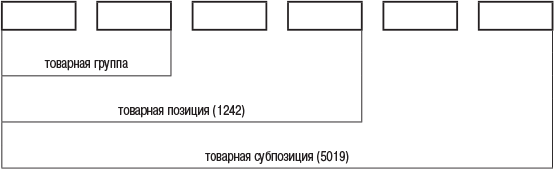

Первый признак: классификация товаров одним и тем же кодом Единой товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС).

Все товары, обращающиеся в сфере международной торговли, объединены в Гармонизированную систему описания и кодирования товаров (НГС), разработанную Всемирной таможенной организацией (ВТО), которая была принята в Брюсселе 14 июня 1989 г. Она включает в себя товарные группы, товарные позиции, товарные субпозиции и относящиеся к ним цифровые коды товара, а также основные правила интерпретации товарной номенклатуры внешнеэкономической деятельности.

Гармонизированная система описания и кодирования товаров Всемирной таможенной организации (НГС ВТО), основанная на Номенклатуре Совета таможенного сотрудничества (НСТС) и Стандартной международной торговой классификации ООН (СМТК ООН), преследует следующие цели:

во-первых, всемерно содействовать международной торговле;

во-вторых, упрощать сбор, сопоставление и анализ данных общей и специальной таможенной статистики;

в-третьих, сокращать расходы, связанные с повторным описанием, классификацией и кодированием товаров при переходе из одной системы классификации в другую в процессе международной торговли;

и, в-четвертых, способствовать стандартизации внешнеторговой документации и передаче статистической информации.

Система кодирования НГС ВТО позволяет представить классифицируемые товары в виде знака или группы знаков. В частности, структура шестизначного кодового обозначения товара, построенная по десятичной системе, включает следующие элементы (рис. 1):

Рис. 1. Структура шестизначного кодового обозначения товаров

Классификационная схема Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации строго соблюдает три базовых условия:

– товары делятся на группы таким образом, что в каждой группе их объединяет один признак, а все звенья классификационной схемы являются самостоятельными, и их можно подразделить внутри себя;

– одновременно товары классифицируются только по одному, главному признаку, а именно: по происхождению товара; по химическому составу товара; по материалу, из которого произведен товар; по функциональному назначению товара;

– классификация товаров осуществляется сначала по общим признакам, а затем по специфическим (более подробным) признакам.

Иначе говоря, разработка Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации является частью общих условий, направленных на упрощение таможенных процедур, преодоление тарифных и нетарифных барьеров, стандартизацию международных коммерческих документов, получение возможности обмена информацией в электронном виде, а также проведение специального расследования на предмет демпингового импорта аналогичного товара на Евразийскую единую таможенную территорию.

В то же время Номенклатура гармонизированной системы описания и кодирования товаров Всемирной таможенной организации допускает и более глубокую детализацию товаров, что широко используется в международной торговой практике при разработке национальных таможенных классификаторов, путем прибавления дополнительных разделов к коду товара. В частности, Комбинированная номенклатура Европейского союза (КНЕС) представляет собой номенклатуру Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации, детализированную седьмым и восьмым знаками кода товара с учетом специфики внешнеторговой деятельности, осуществляемой компаниями Европейского союза.

В основу товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) заложены уже действующие международные классификаторы товаров, а именно: номенклатура Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации (НГС ВТО), Комбинированная номенклатура Европейского союза (КНЕС) и единая товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ). Первые шесть знаков кодового обозначения товара соответствуют «Брюссельской системе», седьмой и восьмой знаки — Комбинированной номенклатуре Европейского союза, девятый знак — ТН ВЭД СНГ. Десятый знак кода товара предназначен для детализации товаров на уровне Евразийской региональной экономической интеграции.

ТН ВЭД ЕАЭС представляет собой десятизначный унифицированный и детализированный классификатор товаров (включает разделы, товарные группы, товарные позиции, товарные субпозиции и товарные подсубпозиции), обеспечивающий сбор, сопоставимость и анализ статистических данных международной торговли, отвечающих потребностям как сотрудников таможенных органов, так и участников внешнеторговой деятельности, так как декларирование товара неправильным кодом ТН ВЭД ЕАЭС может привести не только к дополнительному начислению налогов и таможенных платежей, но и к введению штрафных санкций, запретов и ограничений, включая антидемпинговые меры защиты внутреннего рынка Евразийского экономического союза от недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств).

И второй признак: сопоставимость товаров по своему функциональному назначению, применению, качественным и техническим характеристикам, а также по другим основным свойствам, позволяющим покупателям заменять одни товары другими товарами в процессе непосредственного потребления.

Признак сопоставимости позволяет объединить ввозимые на Евразийскую единую таможенную территорию товары в две группы, а именно: а) аналогичные товары и б) непосредственно конкурирующие товары.

Под аналогичным товаром следует понимать товар, полностью идентичный товару, который является или может стать объектом специального расследования на предмет демпингового импорта товара на Евразийскую единую таможенную территорию. В случае отсутствия идентичного товара его место может занять любой другой товар, имеющий характеристики, схожие с такими параметрами товара, как: а) физические свойства (размер и форма, уровень технических и других характеристик, метод изготовления); б) материалы, из которых изготовлены товары (например, черные или драгоценные металлы, ткань или бумага и т. п.); в) предприятие-производитель товара; качество и репутация товара на внутреннем рынке. К числу незначительных различий, не меняющих характер сопоставления товаров, относится, например, размер, цвет и этикетки.

Под непосредственно конкурирующим товаром следует понимать товар, сопоставимый по своему назначению, применению, качественным и техническим характеристикам, а также по другим основным свойствам (например, наличие сходных параметров и тех же функций или схожих компонентов либо их коммерческая взаимозаменяемость) с товаром, производимым предприятиями Евразийского экономического союза.

Именно аналогичный товар или непосредственно конкурирующий товар является (или может стать) объектом специального расследования на предмет демпингового импорта на Евразийскую единую таможенную территорию.

Товары не считаются аналогичными (или непосредственно конкурирующими), если их проектирование, опытно-конструкторские работы над ними, художественное оформление, дизайн, эскизы и чертежи, а также такого рода другие работы выполнялись предприятиями и организациями государств — членов Евразийского экономического союза.

1.4. Ущерб отрасли экономики как субъект-объектная составляющая экономического интереса

Демпинговый импорт аналогичного товара на Евразийскую единую таможенную территорию как метод недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств) оказывает явно негативное влияние на соответствующие отрасли экономики Евразийского экономического союза.

Значительное ухудшение состояния той или иной отрасли экономики Евразийского экономического союза, наступившее вследствие использования иностранными компаниями демпингового импорта как метода недобросовестной конкуренции при производстве, транспортировке и ввозе аналогичного товара на Евразийскую единую таможенную территорию, можно оценивать по пяти основным направлениям, как то: серьезный ущерб; угроза причинения серьезного ущерба; материальный ущерб; угроза причинения материального ущерба; ущерб, связанный с замедлением становления и расширения производства аналогичных товаров.

Серьезный ущерб отрасли экономики означает существенное ухудшение производственного, торгового и финансового положения отрасли экономики Евразийского экономического союза, которое наступило вследствие возросшего импорта и выражается в общем спаде или регрессии в сфере производства аналогичного или непосредственно конкурирующего товара. Параметры такого ущерба оцениваются системой показателей, которые можно объединить в три группы:

– первая группа: показатели, выражающие отрицательную динамику рентабельности основного и оборотного капитала, а также снижение объемов производства аналогичного или непосредственно конкурирующего товара;

– вторая группа: показатели, характеризующие сокращение объема реализации аналогичного или непосредственно конкурирующего товара на общем (едином) рынке Евразийского экономического союза;

– третья группа: показатели, демонстрирующие замедление темпов роста объемов производства и реализации аналогичного или непосредственно конкурирующего товара, которое, в свою очередь, оказывает существенное влияние на уровень занятости, величину заработной платы и общую инвестиционную активность в соответствующем сегменте внутреннего рынка Евразийского экономического союза.

Серьезный ущерб отрасли экономики вследствие возросшего импорта должен устанавливаться на основе результатов анализа всех доказательств и сведений, имеющихся в распоряжении Департамента защиты внутреннего рынка Евразийской экономической комиссии.

Угроза причинения серьезного ущерба отрасли экономики означает подтвержденную доказательствами и сведениями неизбежность причинения серьезного ущерба евразийским производителям (объединению производителей) аналогичного или непосредственно конкурирующего товара (их доля составляет не менее двадцати пяти процентов в общем объеме производства такого товара). Такая угроза должна основываться не только (и не столько) на прогнозах, вероятностных оценках или предположениях, сколько на строго доказанных фактах, как то:

– положительная динамика импорта аналогичного или непосредственно конкурирующего товара на Евразийскую единую таможенную территорию, свидетельствующая об относительно реальной возможности увеличения его поставок в ближайшей или более отдаленной перспективе;

– наличие (или очевидная неотвратимость) увеличения экспортного потенциала компаний экспортирующего иностранного государства (союза иностранных государств), свидетельствующее о реальной возможности значительного наращивания объемов импорта аналогичного или непосредственно конкурирующего товара в будущем;

– снижение цен на аналогичный или непосредственно конкурирующий товар на внутреннем рынке Евразийского экономического союза.

Для принятия взвешенного решения на предмет реальной угрозы нанесения ущерба той или иной отрасли экономики Евразийского экономического союза необходим тщательный анализ всех факторов, оказывающих влияние на возросший импорт аналогичного или непосредственно конкурирующего товара на Евразийскую единую таможенную территорию.

Материальный ущерб отрасли экономики представляет собой подтвержденное доказательствами ухудшение положения отрасли экономики Евразийского экономического союза, которое наступило вследствие демпингового импорта аналогичного товара или субсидированного импорта аналогичного товара на Евразийскую единую таможенную территорию. Параметры материального ущерба можно оценить такими показателями, как:

а) сокращение объема производства аналогичного товара и его реализации на внутреннем рынке;

б) снижение величины прибыли и уровня рентабельности производства;

в) сокращение товарных запасов на складах и в товаропроводящей сети;

г) снижение занятости и падение уровня заработной платы в данной отрасли экономики;

д) сокращение инвестиций в соответствующую отрасль экономики Евразийского экономического союза.

В целях определения параметров материального ущерба отрасли экономики Евразийского экономического союза ни один, ни несколько отдельно взятых факторов не могут иметь решающего значения при проведении расследования на предмет демпингового или субсидированного импорта аналогичного товара на Евразийскую единую таможенную территорию.

Угроза причинения материального ущерба отрасли экономики суть подтвержденная доказательствами неизбежность причинения материального ущерба соответствующей отрасли экономики Евразийского экономического союза вследствие демпингового импорта аналогичного товара или субсидированного импорта аналогичного товара на Евразийскую единую таможенную территорию, которая основывается на оценке таких факторов, как:

1) темпы роста демпингового или субсидированного импорта, свидетельствующие о реальном потенциале дальнейшего увеличения объемов такого импорта;

2) наличие у экспортера аналогичного товара достаточных внешнеторговых возможностей или очевидная неотвратимость их увеличения, которые свидетельствуют о вполне вероятном наращивании в ближайшей или более отдаленной перспективе объемов демпингового или субсидированного импорта данного товара, с учетом возможности других экспортных рынков принять любой дополнительный объем экспорта данного товара;

3) уровень цен товара, являющегося предметом демпингового или субсидированного импорта, если такой уровень цен может привести к снижению или сдерживанию цены аналогичного товара на внутреннем рынке Евразийского экономического союза и дальнейшему росту рыночного спроса на такой товар;

4) запасы на складах компании и в товаропроводящей сети предприятий экспортирующего иностранного государства (союза иностранных государств) аналогичного товара, являющегося предметом демпингового или субсидированного импорта.

Совокупность перечисленных факторов позволяет, как правило, заключить, что дальнейшее наращивание объемов демпингового или субсидированного импорта аналогичного товара на Евразийскую единую таможенную территорию является неотвратимым, и в случае непринятия решительных превентивных антидемпинговых или компенсационных мер будет реально нанесен материальный ущерб соответствующим отраслям экономики Евразийского экономического союза.

И, наконец, пятым видом ущерба при осуществлении импорта аналогичного или непосредственно конкурирующего товара компаниями экспортирующих иностранных государств (союза иностранных государств) является существенное замедление создания соответствующей отрасли экономики Евразийского экономического союза. Такой вид ущерба учитывается, как правило, странами, не имеющими реальной возможности (технологической и финансовой) самостоятельно производить импортозамещающие (конкурентоспособные) товары, требующие использования передовых технологий, интенсивных капиталовложений и высококвалифицированной рабочей силы. Вместе с тем, такие страны могут в перспективе преуспеть (и иногда действительно преуспевают) в производстве импортозамещающих товаров, которые успешно конкурируют с товарами зарубежных компаний не только на внутреннем (национальном) рынке, но и на внешних рынках.

В соответствии с возникающими угрозами нанесения ущерба той или иной отрасли экономики Евразийской организации региональной экономической интеграции компаниями экспортирующего иностранного государства (союза иностранных государств) все меры защиты экономических интересов предприятий и отраслей Евразийского экономического союза при осуществлении импорта товаров на Евразийскую единую таможенную территорию можно объединить в три группы.

Прежде всего, антидемпинговые меры, то есть меры по противодействию демпинговому импорту аналогичного товара на Евразийскую единую таможенную территорию, которые применяются посредством введения антидемпинговой меры защиты внутреннего рынка Евразийского экономического союза, в том числе предварительной, окончательной или ретроактивной антидемпинговой пошлины либо одобрения добровольных ценовых обязательств и коммерческих ограничений, принятых компаниями экспортирующего иностранного государства (союза иностранных государств).

Далее, компенсационные меры, то есть меры по нейтрализации субсидированного импорта аналогичного товара на Евразийскую единую таможенную территорию, которые применяются посредством введения компенсационной меры защиты общего (единого) рынка государств — членов Евразийского экономического союза, в том числе предварительной, окончательной или ретроактивной компенсационной пошлины либо одобрения добровольных обязательств, принятых уполномоченным органом субсидирующего иностранного государства (союза иностранных государств) по отмене или сокращению специфической субсидии или одобрения добровольных обязательств, принятых компанией-экспортером по повышению цены товара, являющегося предметом расследования.

Наконец, специальные защитные меры, то есть меры по ограничению возросшего импорта аналогичного или непосредственно конкурирующего товара на Евразийскую единую таможенную территорию, которые применяются посредством введения специальной меры защиты единого (общего) рынка государств — членов Евразийского экономического союза, в том числе импортной квоты, специальной (предварительной или окончательной) импортной пошлины или специальной импортной квоты.

Возникающие трудности в применении на практике той или иной меры защиты внутреннего рынка Евразийского экономического союза от недобросовестной конкуренции со стороны иностранных компаний определяются наличием общего знаменателя и для демпингового, и для субсидированного, и для возросшего импорта товара на Евразийскую единую таможенную территорию. Формула такого общего знаменателя имеет вид: экспортная цена товара устанавливается ниже нормальной стоимости товара. Но в первом случае разницу (маржу) финансирует иностранная компания-экспортер за счет мобилизации внутренних финансовых резервов, во втором случае — иностранное государство (союз иностранных государств) путем предоставления экспортирующим компаниям специфической субсидии, а в третьем случае экспортная цена товара устанавливается ниже его нормальной стоимости под воздействием ценового механизма: превышение величины предложения (при неожиданно возросшем импорте) над рыночным спросом.

Защита внутреннего рынка Евразийского экономического союза от демпингового, субсидированного и возросшего импорта товаров на Евразийскую единую таможенную территорию направлена на достижение вполне определенных целей, по меньшей мере, в двух сферах:

– в сфере Евразийской региональной экономической интеграции: противодействие недобросовестной конкуренции со стороны компаний экспортирующего иностранного государства (союза иностранных государств), а также поддержание стабильного равновесия национальных платежных балансов государств, входящих в состав Евразийского экономического союза;

– в сфере глобальной экономики: повышение конкурентоспособности компаний Евразийского экономического союза на внутреннем и глобальном рынках, что позволит изменить нынешний, излишне моноцентричный, характер мировой экономики.

От успешной реализации сформулированных целей во многом зависит эффективность функционирования сферы наднациональной компетенции Евразийской экономической комиссии, выражающаяся в соблюдении необходимого баланса между либерализацией и протекционизмом в международной торговле.

[6] См.: Экономический потенциал таможенной территории Российской Федерации / под ред. Г. Г. Мокрова. Люберцы: РТА, 2009. С. 21– 23.

[5] Эхин П. Э. Собственность и экономические интересы. М.: Мысль, 1992. С. 75.

[2] Пашкевич О. Н. Хозяйственная реформа и предприятие. Минск, 1998. С. 30.

[4] См.: Экономическая энциклопедия. Политическая энциклопедия. Т. II. М.: Энциклопедия, 1975. С. 42.

[3] Хохлов Н. Г. Экономические интересы и использование экономических законов. М.: Мысль, 1967. С. 65.

Глава 2.

Демпинговый импорт как метод недобросовестной конкуренции компаний экспортирующего иностранного государства

2.1. Демпинговый импорт: подходы к проблеме

Необходимость всестороннего исследования демпингового импорта товаров на Евразийскую единую таможенную территорию после некоторого перерыва опять вышла на авансцену внешнеторговой проблематики. И это понятно: число защитных мер, действующих в отношении товаров из стран — членов Евразийского экономического союза, продолжает неуклонно увеличиваться. Так, на начало 2016 г. торговые партнеры Евразийской организации региональной экономической интеграции приняли 131 ограничение в отношении предприятий Евразийского экономического союза, в том числе 55 ограничений приходятся на антидемпинговые меры защиты зарубежных рынков.

Подходы к определению демпингового импорта как метода недобросовестной конкуренции со стороны иностранных компаний на протяжении многих десятилетий не раз менялись и уточнялись. Например, Д. Винер в книге «Демпинг: проблемы в международной торговле», изданной еще в 1923 г. в США, утверждал, что «демпинг представляет собой неконкурентную практику и способен привести к установлению на рынке монополии»7.

К середине ХХ в. сложились две антидемпинговые школы: североамериканская и европейская.

Североамериканская антидемпинговая школа свою позицию формулирует так: «Под демпингом в американском законодательстве понимается форма международной ценовой дискриминации, при которой товары продаются на одном экспортном рынке (например, в США) по ценам более низким, чем те, по которым продаются аналогичные товары на внутреннем рынке экспортера или на других экспортных рынках»8.

Представители европейской антидемпинговой школы (например, Д. Вайтерс, П. Мавродис, Р. Мессерлин и др.) объясняют наличие демпингового импорта иначе: «Экспортер использует доминирующее положение на внутреннем рынке, таким образом, увеличивая цену и сокращая количество выпускаемой продукции, а дополнительные единицы продукции экспортирует в другие страны, что увеличивает прибыль и способствует оптимальному для производителя соотношению выпуска и цены»9.

Попытка преодолеть существующие коллизии между североамериканской и европейской антидемпинговыми школами содержится в «Справочнике по антидемпинговой политике для российских компаний», подготовленном экспертом корпорации «Юнайтед Текнолоджиз» Д. Кляйндельфельдом. В нем природа демпингового импорта определяется так: «Демпинг вызван тем, что зарубежные производители осуществляют продажи по завышенным ценам на своем собственном рынке для того, что бы профинансировать продажи по низким ценам на территории США»10.

В последние годы многие эксперты все чаще стали заявлять о том, что применение антидемпинговых мер противоречит не только режиму наибольшего благоприятствования, но и фундаментальным принципам рыночной экономики. Например, В. Хоекман и М. Костецки пишут: «Антидемпинг — серьезная трещина в механизме рыночной экономики, которую нельзя запаять серией методологических исследований»11. М. Требилцок также считает, что «антидемпинговые законы являются одним из наиболее вопиющих исключений из международного торгового законодательства, когда национальный производитель подвергает зарубежного производителя гораздо более обременительным ценовым ограничениям, нежели он испытывает сам, под воздействием национальных законов, включая конкуренцию». И продолжает: «Пока реформа системы антидемпинговых мер не будет жестко подчиняться рыночным законам конкуренции, наиболее частым обвинением будет демпинг»12. По мнению сотрудника отдела правовых вопросов ВТО Габриэль Марсо, «хотя антидемпинговые законы и могут, действительно, защитить государство, на практике, они эффективно тормозят выход на рынок многих честных, и главное конкурентоспособных экспортеров»13.

Наконец, ряд специалистов (в частности, Д. Икенсон, В. Линдсей, М. Фингер и др.) переносят проблему демпингового импорта из сферы экономики в область экономической политики, полагая, что «антидемпинговое законодательство, в том виде, в котором оно существует и применяется в настоящий момент, не имеет ничего общего с выравниванием конкурентной среды. Напротив, основная функция антидемпинговых мер сегодня — это всего лишь попытка оправдать политику протекционизма»14. По мнению Дж. Наваретти и А. Дель Перо, «антидемпинговые меры редко применяются против эффективного хищнического ценового поведения, и, следовательно, они часто являются формой скрытого, дискриминационного и неоправданного протекционизма»15.

Если попытаться выделить то общее, что объединяет представителей разных антидемпинговых школ, подходов и направлений, то можно заключить: демпинговый импорт (от английского глагола «to dump» — переводится как сбрасывать, сваливать, бросать) есть международная ценовая дискриминация: аналогичный товар продается на различных национальных рынках по разным ценам без должного экономического и коммерческого обоснования. Другими словами, демпинговым импортом называют продажу компаниями экспортирующего иностранного государства (союза иностранных государств) аналогичных товаров импортирующему иностранному государству (союзу иностранных государств) по экспортным ценам, которые установлены ниже нормальной стоимости товара, а иногда даже и ниже его себестоимости.

Как показывает практика ВТО в сфере борьбы с недобросовестной конкуренцией, демпинговый импорт аналогичных товаров используется для достижения, по меньшей мере, трех целей:

– это, прежде всего, коммерческие цели: завоевание новых внешних рынков, устранение конкурентов или просто ограждение рынков, находящихся под угрозой со стороны компаний экспортирующего иностранного государства (союза иностранных государств);

– это, далее, монетарные цели: пополнение валютных резервов, позволяющих использовать их в целях защиты курса национальной валюты, а также дающих экспортирующему иностранному государству возможность маневра в обеспечении дополнительных финансовых заимствований;

– это, наконец, политические цели: экономическое, а затем и политическое закабаление некоторых стран-импортеров и аннексия их территорий.

Членство во Всемирной торговой организации позволяет импортирующему иностранному государству (союзу иностранных государств) активно применять антидемпинговые меры защиты внутреннего рынка от недобросовестной конкуренции со стороны иностранных компаний в тех случаях, если по результатам специального (антидемпингового) расследования будет достоверно установлен неоспоримый факт демпингового импорта аналогичного товара на Евразийскую единую таможенную территорию, причиняющий материальный ущерб соответствующей отрасли экономики Евразийского экономического союза, создающий угрозу причинения такого ущерба или существенно замедляющий создание и развитие соответствующей отрасли экономики, предприятия которой производят товар, имеющий характеристики, близкие к характеристикам товара из экспортирующего иностранного государства.

Антидемпинговые меры могут быть применены Решением Коллегии Евразийской экономической комиссии при наличии установленных в ходе предварительного расследования трех базовых условий:

а) демпингового импорта аналогичного товара на Евразийскую единую таможенную территорию;

б) материального ущерба отрасли экономики Евразийского экономического союза или реальной угрозы его нанесения;

в) причинно-следственной связи между демпинговым импортом товара и материальным ущербом (или реальной угрозой его причинения) соответствующей отрасли экономики Евразийского экономического союза.

Другими словами, антидемпинговые меры могут быть применены по отношению к товару, являющемуся предметом демпингового импорта, при установлении в ходе специального расследования на предмет наличия демпинговой триады: демпинговый импорт → материальный ущерб отрасли экономики → причинно-следственная связь между демпинговым импортом и материальным ущербом отрасли экономики Евразийского экономического союза. Иначе говоря, товар ввозится на Евразийскую единую таможенную территорию по цене ниже его нормальной стоимости, причиняя материальный ущерб конкретной отрасли экономики Евразийской организации региональной экономической интеграции.

2.2. Определение демпинговой маржи

Сам по себе факт того, что цены на иностранный товар ниже цен на аналогичный товар, произведенный предприятиями Евразийского экономического союза, не является основанием для установления наличия демпингового импорта и расчета демпинговой маржи.

В Соглашении ВТО по применению статьи VI ГАТТ 1994 под товарным демпингом понимается реализация продукции одной страны на внутреннем рынке другой страны по цене ниже нормальной, если такая внешнеторговая сделка купли-продажи причиняет значительный ущерб производству или существенно замедляет производство национальной продукции. При этом цена не признается нормальной, если ее уровень установлен ниже той цены, которая применяется при обычных коммерческих операциях к аналогичному товару, предназначенному для потребления в стране-экспортере (Приложение 1).

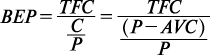

Основой принятия финансового решения о применении демпинговых цен может служить порог самоокупаемости или точка безубыточности (break-even point) компаний экспортирующего иностранного государства: минимальный объем производства и реализации товаров, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции компания начинает получать прибыль.

Модель безубыточности или порог самоокупаемости опирается на три показателя финансово-экономической деятельности компании:

1) постоянные затраты компании, которые в краткосрочном периоде не меняются с изменением объема ее хозяйственной деятельности (амортизация, арендная плата, постоянная заработная плата, электричество, телефон, почтовые услуги и прочие расходы);

2) переменные затраты компании, которые меняются прямо пропорционально изменению объема хозяйственной деятельности (расходные материалы, оплата труда привлекаемых по договорам специалистов и экспертов и другие расходы);

3) валовая выручка компании.

Зависимость между валовой выручкой, постоянными и переменными затратами можно представить в форме графического изображения порога самоокупаемости или точки безубыточности компании.

Рис. 2. Точка безубыточности или порог самоокупаемости компании

Существуют две возможности воздействовать на диапазон демпинговой маржи, увеличивая или сокращая порог самоокупаемости компании.

Во-первых, увеличивать объем продаж компании путем снижения экспортных цен товара, а также путем усиления маркетинговой деятельности и рекламы. К сожалению, в этом случае возрастают и постоянные затраты, а уровень валовой прибыли снижается, что дает в результате увеличение порогового объема продаж, гораздо большее, чем увеличение объема продаж. Чем шире становится разница между пороговым объемом продаж и реальным объемом продаж, тем большие убытки несет компания.

И, во-вторых, сокращение порогового объема продаж путем снижения постоянных затрат или путем увеличения валовой прибыли. В частности:

– снижение постоянных затрат означает более эффективное использование экономических ресурсов, а также сокращение накладных расходов компании;

– рост валовой прибыли может означать снижение переменных затрат или повышение экспортной цены товара.

Математическая интерпретация точки нулевой прибыли (формула точки безубыточности или самоокупаемости) исходит из следующей зависимости финансово-экономических показателей компании:

где: BEP (break-even point) — точка безубыточности;

TFC (total fixed costs) — величина постоянных издержек;

AVC (unit average variable costs) — величина переменных издержек на единицу товара;

P (unit sale price) — стоимость единицы товара (реализация);

C (unit contribution margin) — прибыл с единицы товара без учета доли постоянных издержек [разница между стоимостью товара (P) и переменными издержкам на единицу товара (VC)].

Как видим, точка безубыточности показывает тот объем импортных поставок компании экспортирующего иностранного государства на внутренний рынок Евразийского экономического союза (выраженный в денежных или натуральных единицах), при котором прибыль, равно как и убытки от проведения внешнеторговой операции, равны нулю.

Модель безубыточности компании позволяет разработать и применять на практике конкретный способ определения демпинговой маржи, являющейся основой для установления факта демпингового импорта аналогичного товара на Евразийскую единую таможенную территорию. В частности, определение демпинговой маржи предполагает сопоставление двух показателей финансово-экономической деятельности компании:

– нормальная стоимость товара, то есть цена аналогичного товара в стране производителя или экспорта при обычном ходе торговли таким товаром;

– экспортная цена товара, то есть цена, по которой товар ввозится на Евразийскую единую таможенную территорию.

Определяющим для установления наличия демпингового импорта является сопоставление цены, по которой аналогичный товар ввозится на Евразийскую единую таможенную территорию из третьей страны (экспортная цена товара), с ценой, по которой такой товар продается на внутреннем рынке этой третьей страны (нормальная стоимость товара). Демпингом признается ситуация, при которой экспортная цена товара ниже его нормальной стоимости.

Демпинговый импорт товара на Евразийскую единую таможенную территорию имеет место в том (и только в том) случае, если в ходе специального расследования будет установлено наличие демпинговой маржи, абсолютная величина которой определяется как разница между нормальной стоимостью товара и его экспортной ценой.

В целях сопоставления экспортной цены товара с его нормальной стоимостью наименование такого товара кодируется в так называемый контрольный номер товара (product control number), представляющий собой последовательность буквенных и цифровых знаков, указывающих на определенные его (товара) характеристики. После того, как сформирован контрольный номер товара, рассчитывается его экспортная цена, нормальная стоимость и демпинговая маржа (абсолютный размер и относительная величина).

2.2.1. Абсолютный размер демпинговой маржи

Абсолютный размер демпинговой маржи определяется на основе сопоставления нормальной стоимости товара и его экспортной цены, то есть расчет демпинговой разницы (маржи) производится по следующей формуле:

DM = NVEXW1 — EPEXW1,

где: DM — абсолютный размер демпинговой маржи;

NVEXW1 — нормальная стоимость товара на условиях EXW с учетом необходимых дополнительных корректировок;

EPEXW1 — экспортная цена товара на условиях EXW с учетом необходимых дополнительных корректировок.

При расчете абсолютного размера демпинговой маржи сопоставление нормальной стоимости товара и его экспортной цены должно осуществляться на одной и той же стадии торговой операции и в отношении случаев продажи аналогичного товара, имевших место по возможности в одно и то же время (или не ранее чем за девяносто дней до ввоза аналогичных товаров на Евразийскую единую таможенную территорию).

Такой подход позволяет разработать и применять на практике три варианта расчетов абсолютной величины демпинговой маржи, а именно:

– определение демпинговой маржи в отношении поставок товара непосредственно из экспортирующего иностранного государства (союза иностранных государств), с компаниями которого заключен внешнеторговый контракт купли-продажи;

– определение демпинговой маржи в отношении поставок товара исходя из действующих цен, по которым такой товар экспортируется из страны-экспортера в третьи страны;

– определение демпинговой маржи в отношении поставок товара из стран с нерыночной (или переходной) экономикой.

Первый вариант. Определение абсолютного размера демпинговой маржи предполагает сопоставление нормальной стоимости товара с его экспортной ценой, сформированной в условиях купли-продажи товара на внутреннем рынке экспортирующего иностранного государства (союза иностранных государств) при обычном ходе торговли.

Такой подход к определению абсолютной величины демпинговой маржи предполагает количественное сопоставление величины двух показателей, а именно:

– первый показатель: нормальная стоимость товара, то есть цена аналогичного товара на внутреннем рынке экспортирующего иностранного государства (союза иностранных государств) при обычном ходе торговли таким товаром;

– второй показатель: экспортная цена товара, которая уплачена или должна быть уплачена предприятиями страны-импортера, не являющимися связанными лицами с иностранными производителями или экспортерами, при ввозе аналогичного товара на Евразийскую единую таможенную территорию.

Наличие демпинговой маржи можно установить, как правило, тремя путями:

во-первых, путем сопоставления средневзвешенной нормальной стоимости товара со средневзвешенной экспортной ценой товара;

во-вторых, путем сопоставления нормальной стоимости товара по индивидуальным сделкам с экспортными ценами товара по индивидуальным сделкам;

и, в-третьих, путем сопоставления средневзвешенной нормальной стоимости товара с экспортными ценами товара по индивидуальным сделкам купли-продажи при условии существенных различий в цене товара в зависимости от покупателей, регионов или периода поставки товара.

В тех случаях, когда уполномоченный орган, проводящий антидемпинговое расследование, установит, что: а) экспортные цены товара существенно различаются в зависимости от покупателей, регионов или периода осуществления поставок товара; б) имеется основание для того, чтобы такие различия не были соответствующим образом учтены в случае сопоставления средневзвешенной нормальной стоимости товара со средневзвешенными ценами всех сопоставимых экспортных поставок товара (или сопоставления нормальной стоимости товара с экспортной ценой каждой сопоставимой экспортной поставки товара), то в целях определения абсолютной величины демпинговой маржи средневзвешенная нормальная стоимость товара может быть сопоставлена с ценами отдельных экспортных поставок продукции.

Если же аналогичный товар импортируется на Евразийскую единую таможенную территорию в достаточно широком ассортименте и цены на отдельные разновидности товара существенно различаются, то использование показателей нормальной стоимости товара и экспортной цены товара может привести к искажению расчета абсолютного размера демпинговой маржи. В этом случае целесообразно (по возможности) определять либо индивидуальную демпинговую маржу применительно к отдельным разновидностям товара, либо единую демпинговую маржу по всем товарам или тем из них, данные по которым являются статистически репрезентативными на основе наивысшей демпинговой маржи, определенной в ходе расследования. Такие данные могут быть выбраны, к примеру, исходя из объемов импорта аналогичного товара, поступившего на внутренний рынок Евразийского экономического союза.

Второй вариант. Определение абсолютной величины демпинговой маржи в отношении поставок аналогичного товара исходя из цен, по которым товар экспортируется из страны-экспортера в третьи страны, а именно: экспортная цена товара сопоставляется в двух ипостасях:

– или со сравнимой ценой аналогичного товара, импортируемого из экспортирующего иностранного государства в другое иностранное государство, при условии, что цена аналогичного товара является репрезентативной;

– или с издержками производства товара в стране его происхождения с учетом необходимых административных, торговых и общих издержек и прибыли, характерных для данной отрасли экономики.

Такой (второй) вариант расчета абсолютной величины демпинговой маржи нередко имеет место в том случае, когда данные по ценам товара на внутреннем рынке государств — членов Евразийского экономического союза недоступны или не позволяют провести надлежащее их сопоставление с экспортной ценой товара по следующим причинам:

1) в силу отсутствия в данный период сделок купли-продажи аналогичного товара при обычном ходе торговли на рынке экспортирующего иностранного государства;

2) в силу низкого объема продаж аналогичного товара на внутреннем рынке при обычном ходе торговли;

3) в силу того, что имеющие место низкие цены на аналогичный товар не покрывают его себестоимости;

4) в силу особой ситуации на рынке экспортирующего иностранного государства, при которой невозможно провести надлежащее сопоставление экспортной цены товара с ценой аналогичного товара;

5) в силу того, что поставки на Евразийскую единую таможенную территорию осуществляются только взаимосвязанными между собою лицами и указанная взаимосвязь заметно влияет на ценовую политику иностранного производителя или экспортера.

Экспортная цена товара может сопоставляться со сравнимой ценой аналогичного товара в стране его происхождения в том случае, если: а) аналогичный товар лишь переправляется через третью (транзитную) страну, из которой он экспортируется на Евразийскую единую таможенную территорию; б) производство аналогичного товара не осуществляется компаниями, зарегистрированными на таможенной территории транзитной страны; в) на внутреннем рынке транзитной (третьей) страны отсутствует аналогичный товар со сравнимой ценой.

Если же товар импортируется на Евразийскую единую таможенную территорию из третьей страны, не являющейся страной его происхождения, то экспортная цена такого товара сопоставляется со сравнимой ценой аналогичного товара на внутреннем рынке третьей страны при обычном ходе торговли, когда купля-продажа аналогичного товара на национальном рынке экспортирующей третьей страны осуществляется по цене не ниже его средневзвешенной себестоимости, определяемой исходя из средневзвешенных издержек производства и средневзвешенных торговых, административных и общих издержек.

Третий вариант. Определение абсолютной величины демпинговой маржи в отношении импортных поставок товара из стран с переходной или нерыночной экономикой, в которых цены на рынке регулируются непосредственно государством либо существует полная (или частичная) государственная монополия внешней торговли. В частности, такие страны целесообразно отбирать на основе следующих критериев, определяющих степень:

– конвертируемости валюты иностранного государства, из которого экспортируется товар, на международных валютных рынках;

– участия государства при принятии иностранными экспортерами или иностранными производителями товара таких решений, как: установление цен на аналогичные товары, определение издержек их производства, выпуск продукции, приобретение сырья, использование технологий, а также уровень инвестиций в соответствующую отрасль экономики;

– вмешательства государства в процесс принятия иностранными экспортерами или товаропроизводителями решений об установлении уровня экспортных цен и объема экспортных поставок товара, а также при установлении величины заработной платы;

– воздействия государства на деятельность юридических лиц с иностранным участием или на осуществление инвестиций иностранными юридическими лицами на таможенной территории иностранного государства, из которого экспортируется товар;

– несоответствия используемых форм ведения бухгалтерского учета, аудита и отчетности в компаниях экспортирующих иностранных государств (союза иностранных государств) с общепринятыми в международной практике принципами и правилами ведения бухгалтерского учета, аудита и составления финансовой отчетности.

Определение страны с нерыночной экономикой характеризует ситуацию в экономике в целом, а не в ее каком-либо отдельном секторе. В некоторых случаях выдвигается требование, чтобы та или иная страна, находящаяся в стадии перехода от центрально управляемой к рыночной экономике, удовлетворяла всем вышеперечисленным критериям, прежде чем определение страны с нерыночной экономикой будет снято. В других случаях уполномоченный орган, проводящий антидемпинговое расследование, может вынести решение о том, что определенные явления и процессы в экономике той или иной страны перевешивают другие критерии и позволяют отнести ее к странам с рыночной экономикой.

В странах, отобранных на основе перечисленных критериев, определение абсолютной величины демпинговой маржи предполагает сопоставление экспортной цены товара с нормальной стоимостью товара, величина которой базируется на соответствующих показателях так называемой суррогатной страны (термин используется в Антидемпинговом законодательстве США и некоторых других стран). Такая («суррогатная») страна должна заменить страну-экспортера в части источника экономической и финансовой информации, необходимой для обоснования обвинений в адрес компании экспортирующего иностранного государства (союза иностранных государств) в демпинговых поставках продукции. Именно закрытость национального рынка непосредственного товаропроизводителя или экспортера товара в странах с нерыночной (или переходной) экономикой и отсутствие на нем конкуренции со стороны иностранных компаний (монополия государства на внешнюю торговлю), дает возможность заинтересованным участникам внешнеторговых сделок произвольно устанавливать цены при экспорте товара на зарубежные рынки. Например, Китай не признается (в рамках антидемпинговых расследований) страной с рыночной экономикой, а соответственно, нормальная стоимость товара определяется по методике, применяемой в отношении «суррогатных стран», то есть используется третий вариант определения абсолютной величины демпинговой маржи.

Принцип «суррогатной страны» нередко используется и в отношении некоторых компаний государств — членов Евразийского экономического союза, а также предприятий стран — участниц Союза Независимых Государств (СНГ) при обвинении их в демпинговом экспорте аналогичных товаров на рынки США и Евросоюза.

При демпинговом импорте из стран с нерыночной (или переходной) экономикой нормальная стоимость товара может определяться на основе:

1) цены или рассчитанной стоимости аналогичного товара в подходящей третьей стране (сравнимой для целей антидемпингового расследования с первой страной);

2) цены аналогичного товара при его поставках из такой третьей страны в другие страны (в том числе в государства — члены Евразийского экономического союза).

В том случае, когда определение нормальной стоимости товара не представляется возможным, она может определяться на основе цены, уплаченной или подлежащей уплате за аналогичный товар, произведенный на Евразийской единой таможенной территории и скорректированной с учетом размера прибыли, получаемой непосредственными производителями аналогичного товара в соответствующей отрасли экономики Евразийского экономического союза.

Накопленный к настоящему времени опыт показывает, что при использовании третьего варианта определения факта демпингового импорта аналогичных товаров, происходящих из стран с нерыночной (или переходной) экономикой (цены на рынке регулируются непосредственно государством или существует государственная монополия внешней торговли), демпинговая маржа присутствует практически во всех антидемпинговых расследованиях. Причем ставка антидемпинговой пошлины как инструмент защиты внутреннего рынка от недобросовестной конкуренции со стороны иностранных компаний оказывается намного выше аналогичного показателя при демпинговых поставках товаров из стран с рыночной экономикой, что указывает на дискриминационный характер дифференцированного подхода в использовании антидемпинговых мер защиты экономических интересов производителей при осуществлении внешней торговли товарами.

Во всех трех вариантах расчета величины абсолютной демпинговой маржи16 при сопоставлении экспортной цены товара с его нормальной стоимостью должна проводиться их корректировка, учитывающая ряд объективно возникающих факторов.

Прежде всего, учитываются различия, оказывающие непосредственное воздействие на сопоставимость цен, в том числе:

– специфика условий и характеристик поставок товара, особенности налогообложения;

– стадии торговых операций, количественных показателей, физических характеристик, а также любых других различий, в отношении которых представляются неопровержимые доказательства их влияния на сопоставимость цен (например, скидки на цену товара, расходы на транспортировку товара);

– затраты на упаковку товара, уровень предпродажного гарантийного и сервисного обслуживания, комиссионные в процессе реализации товара и др.

Далее, учитываются расходы, в том числе таможенные пошлины и налоги, уплаченные в период между ввозом аналогичного товара на Евразийскую единую таможенную территорию и его перепродажей другим предприятиям уже на внутреннем рынке Евразийского экономического союза.

И, наконец, учитывается размер полученной прибыли, характерный для данной отрасли экономики.

Корректировки при сопоставлении экспортной цены товара с его нормальной стоимостью с учетом перечисленных различий не должны конфликтовать или дублировать друг друга, искажая тем самым истинный размер абсолютной величины демпинговой маржи.

Накопленный в рамках ВТО опыт проведения антидемпинговых расследований показывает, что при определении абсолютной величины демпинговой маржи надлежащее сопоставление экспортной цены товара и его нормальной стоимости должно проводиться применительно к одной и той же стадии внешнеторговой операции. Иначе говоря, сопоставление производится с учетом действия международных правил толкования торговых терминов «Инкотермс-2010». И, как правило, на базе коммерческого условия поставки EXW «франко-завод»: продавец-экспортер считается выполнившим свои контрактные обязательства перед предприятием-импортером в том случае, когда он в своем помещении (цехе, складе и т. п.) предоставляет товар в его распоряжение на условиях заключенного между ними внешнеторгового контракта.

Нередко при сопоставлении экспортной цены товара с его нормальной стоимостью требуется пересчет их величин из валюты одной страны в валюту другого государства. Такой пересчет производится с использованием официального курса валюты на день продажи товара. Если же продажа иностранной валюты была непосредственно связана с соответствующей экспортной поставкой товара и осуществлялась на вполне определенный срок (к срочным валютным сделкам относят форвардные, фьючерсные и опционные сделки), то должен использоваться официальный курс валюты, применяемый при продаже валюты на срок, установленный в договоре. Уполномоченный орган, проводящий антидемпинговое расследование, не должен учитывать колебание официальных курсов валют и в ходе такого расследования предоставляет экспортерам не менее чем шестьдесят календарных дней для корректировки их экспортных цен с учетом устойчивых изменений курсов валют в период, охватываемый процедурами проверки.

2.2.2. Относительная величина (уровень) демпинговой маржи

Надлежащее и достоверное определение экспортной цены EXW, экспортной цены CIP и экспортной цены CIF при ввозе аналогичного товара на Евразийскую единую таможенную территорию позволяет с достаточной степенью точности рассчитать не только абсолютный размер демпинговой маржи, но и определить уровень (относительную величину) демпинговой маржи. В частности, расчет демпинговой маржи в процентах (уровень демпинговой маржи) производится по следующей формуле:

где: DM — уровень демпинговой маржи;

– NVEXW1 — нормальная стоимость товара на условиях EXW с учетом необходимых дополнительных корректировок;

EPEXW1 — экспортная цена товара на условиях EXW с учетом необходимых дополнительных корректировок;

EPCIP/CIF — экспортная цена товара на условиях CIP/CIF.

Как видим, уровень демпинговой маржи (демпинговой маржи, выраженной в процентах) представляет собой отношение нормальной стоимости товара на условиях EXW (с учетом необходимых дополнительных корректировок) за вычетом экспортной цены товара на условиях EXW (с учетом необходимых дополнительных корректировок) к экспортной цене на условиях CIP/CIF.

При расчете уровня демпинговой маржи используемые показатели нормальной стоимости товара и его экспортной цены должны относиться также к одному и тому же периоду. Такой период может определяться:

– датой заключения внешнеторгового контракта;

– датой выполнения заказа на поставку товара;

– датой выставления счета-фактуры.

Приоритет имеет тот документ, который определяет существенные (то есть обязательные) условия, включенные в текст внешнеторгового контракта купли-продажи товара.

Минимально допустимый размер уровня демпинговой маржи (демпинговой маржи, выраженной в процентах к экспортной цене товара на условиях CIP/CIF) не должен превышать de minimis, то есть два процента. Уровень демпинговой маржи меньше минимально допустимой величины считается незначительным и, по оценке экспертов ВТО, не может нанести серьезный материальный ущерб или создать угрозу причинения такого ущерба либо оказать решающее воздействие на существенное замедление создания соответствующей отрасли экономики государств — членов Евразийского экономического союза.

Компании экспортирующего иностранного государства (союза иностранных государств), заинтересованные в получении максимальной прибыли, могут пойти на продажу аналогичного товара по ценам, скорректированным на величину или уровень демпинговой маржи, в том случае, если:

– принято принципиальное решение о продаже товара по цене, близкой к себестоимости, что ниже среднего уровня прибыли компании, но объем продаж по низкой цене не составляет большую долю общего (внутреннего и внешнего) оборота компании;

– трудно ожидать, что правительство импортирующего иностранного государства (союза иностранных государств) в ближайшей или более отдаленной перспективе начнет активно вмешиваться в действующий порядок внешнеторговой деятельности, как, например, вводить антидемпинговые меры защиты внутреннего рынка от недобросовестной конкуренции со стороны иностранных компаний;

– отсутствуют другие варианты прибыльной продажи товара, когда, к примеру, на внешнем рынке не может быть установлен более высокий уровень цен или нет возможности на своем предприятии в короткие сроки наладить производство других товаров, реализация которых сможет обеспечить большую норму прибыли;

– рынки, как правило, состоят из различных сегментов, и, таким образом, уровень цен на основном сегменте рынка может быть сохранен; в этом случае следует иметь в виду не только свой внутренний рынок, но и все главные экспортные рынки аналогичного товара.

Минимально допустимый уровень демпинговой маржи, образовавшейся вследствие продажи компанией экспортирующего иностранного государства (союза иностранных государств) аналогичного товара по экспортным ценам ниже его нормальной стоимости, не должен превышать двух процентов.

Соответственно, объем демпингового импорта должен составлять менее трех процентов (de minimis) от общего объема импорта аналогичного товара. Но при условии, что на все компании экспортирующего иностранного государства в совокупности приходится не более семи процентов от общего объема импорта аналогичного товара на Евразийскую единую таможенную территорию, а индивидуальная доля каждой компании экспортирующего иностранного государства составляет в общем объеме импорта менее трех процентов.

По мнению экспертов ВТО, такие объемы демпингового импорта аналогичного товара не способны нанести значительный ущерб отрасли экономики государств — членов Евразийского экономического союза.

В то же время, как показывает практика, продажа аналогичного товара по ценам ниже издержек производства на единицу товара с учетом административных, торговых и общих издержек считается осуществляемой в значительном объеме в том случае, когда уполномоченный орган, проводящий антидемпинговое расследование, устанавливает, что:

– средневзвешенная цена аналогичного товара по внешнеторговым сделкам купли-продажи, учитываемым при определении нормальной стоимости товара, ниже средневзвешенных издержек производства на единицу товара с учетом административных, торговых и общих издержек;

– объем продажи по ценам ниже такой себестоимости составляет не менее чем двадцать процентов от объема продажи по внешнеторговым сделкам купли-продажи, учитываемым при определении нормальной стоимости товара.

Осуществление демпингового импорта аналогичного товара на внутренний рынок Евразийского экономического союза в ценах и объемах, не позволяющих иностранной компании пройти точку безубыточности, позволяет предположить, что источником покрытия убытков от проведения экспортно-импортных операций могут оказаться не только банковские кредиты и дополнительные денежные средства компании-экспортера, полученные путем мобилизации внутренних финансовых ресурсов. Таким финансовым источником покрытия убытков от ввоза товара по экспортным ценам ниже его нормальной стоимости может стать, как показывает практика расследований, обычная или специфическая субсидия, полученная компанией от экспортирующего иностранного государства (союза иностранных государств) в целях производства, экспорта и транспортировки товара на Евразийскую единую таможенную территорию.

2.2.3. «Маржа ущерба» демпингующей компании: источники компенсации