автордың кітабын онлайн тегін оқу Бухгалтерский учет

Ю.А. Бабаев, А.М. Петров

Бухгалтерский учет

Учебник

Издание шестое,

переработанное и дополненное

Под редакцией

доктора экономических наук, профессора,

заслуженного деятеля науки РФ

Ю.А. Бабаева

![]()

Информация о книге

УДК 657.1(075.8)

ББК 65.052я73

Б94

Авторы:

Бабаев Ю. А., доктор экономических наук, профессор, заслуженный деятель науки РФ, академик Международной и Российской инженерной академий — гл. 1—4, 12, 15, 17, 18;

Петров А. М., доктор экономических наук, профессор Департамента учета, анализа и аудита Финансового университета при Правительстве Российской Федерации — гл. 5—11, 13, 14, 16.

Рецензенты:

Комиссарова И. П., доктор экономических наук, профессор, заведующая кафедрой бухгалтерского учета и аудита НИЯУ МИФИ;

Суханова Г. Н., кандидат экономических наук, генеральный директор ООО «Вестаус».

В учебнике изложены основы бухгалтерского учета, правила организации и ведения бухгалтерского учета в коммерческих организациях. Учебник проиллюстрирован таблицами, рисунками, схемами бухгалтерских записей на счетах бухгалтерского учета. В каждой главе даются контрольные вопросы, тесты, варианты правильных ответов.

Списки использованных источников, ссылки на нормативные акты и приведенные извлечения из официальных источников позволят читателям при необходимости обратиться к специальной литературе.

Законодательство приводится по состоянию на 1 мая 2018 г.

Для студентов высших учебных заведений, обучающихся по направлению «Экономика» и «Менеджмент», аспирантов, бухгалтеров и экономистов.

УДК 657.1(075.8)

ББК 65.052я73

© Бабаев Ю. А., Петров А. М., 2018

© ООО «Проспект», 2018

Введение

Бухгалтерский учет, потребляя информацию, обобщая ее и генерируя на ее основе новую информацию, по сути своей является языком бизнеса. Без знания основ бухгалтерского учета и экономического анализа невозможно оценить успешность действующего предприятия, не получится составить прогноз его развития. Вот почему в системе высшего профессионального экономического образования изучению бухгалтерского учета всегда отводится немало времени независимо от избранной специальности. Разница состоит лишь в том, что студенты, получающие образование по профилю «бухгалтерский учет, анализ и аудит», изучают бухгалтерский учет в рамках учебных курсов по теории бухгалтерского учета, финансовому учету, управленческому учету, бухгалтерскому делу, в рамках специальных дисциплин, таких как учет на предприятиях малого бизнеса, учет в торговле, учет внешнеэкономической деятельности, учет в банках, осваивают бухгалтерский учет на практике при выполнении лабораторных практикумов, в рамках семинаров и конференций, при прохождении преддипломной практики. Тем же, кто хочет получить знания по экономическим специальностям, напрямую не связанным с бухгалтерским учетом, достаточно будет освоить его в рамках одного курса, который называется «Учет и анализ». Этот курс позволяет получить представление об основополагающих принципах бухгалтерского учета (познакомиться с учетной философией), овладеть методологическим аппаратом, научиться практически работать с первичными документами и учетными регистрами, составлять проводки, понимать и анализировать отчетность организаций.

Этот учебник подготовлен для студентов высших учебных заведений, обучающихся по направлению «менеджмент», и включает в себя основы теории бухгалтерского учета и курс по финансовому учету. Этого вполне достаточно, чтобы получить как теоретические, так и практические знания по этому предмету.

Учебник снабжен большим количеством схем, иллюстраций и таблиц, т. е. всем тем, что поможет сделать процесс изучения бухгалтерского учета более эффективным. Материал, представленный не только в виде текста, но и графически, гораздо легче усваивается. В памяти откладывается графическое отображение, что впоследствии позволяет восстановить весь материал, включая текстовый. Это особенно важно в стрессовых ситуациях, которыми часто являются экзамены.

Данный учебник не является сухим академическим учебником, который переиздается из года в год, без всяких изменений. Это живой учебник, который соответствует современному законодательству. К каждой главе предлагаются контрольные вопросы и тесты, по которым можно проверить свои знания. К каждому тесту предлагается четыре ответа, и только один из ответов — правильный. К тестам даются правильные ответы.

Глава 1.

История, сущность, цели, содержание и нормативное регулирование бухгалтерского учета

1.1. Исторические этапы формирования бухгалтерского учета

Для понимания современного бухгалтерского учета необходимо тщательное изучение исторических аспектов эволюции учета.

Еще в 256 г. до н. э. Зенон реформировал систему учета, сложившуюся в частных поместьях. Цели учета, как они вытекают из текстов папирусов, могли были быть сформулированы так: выявление общего положения хозяйства, что предполагало организацию систематического учета запасов материальных ценностей, регулярный учет расчетных операций; исчисление хозяйственного эффекта в различных областях деятельности и, как следствие, появление первых приемов экономического анализа.

Хотя папирусы Зенона и другие письменные упоминания о счетах свидетельствуют о том, что практика учета имеет долгую историю, первые попытки развития теории учета возникли в XV—XVI вв., когда итальянский математик Лука Пачоли сформулировал цель учета — «это ведение своих дел в должном порядке и как следует, чтобы можно было без задержки получить всякие сведения как относительно долгов, так и требований»1. При характеристике факта хозяйственной жизни Пачоли2 выделял четыре непреложных момента, которые должны быть отражены в учете: субъект (кто); объект (что); время (когда) и место (где). Людовико Флори (1636) выделял дебитора, кредитора, сумму и характер факта. Первые два требования предполагают выделение субъектов, третий — объекта. Центральное значение имело четвертое требование — характер (природа) факта хозяйственной жизни. Субъект у Л. Флори разделен на дебитора и кредитора, объект представлен суммой, и также введено понятие характера (природы) факта хозяйственной жизни. Это было шагом вперед в развитии теории учета, хотя у Флори и отсутствует датирование операций. Первый профессиональный бухгалтер, ставший писать книги, Доменико Манчини (1540) находил возможным появление кредитового сальдо по счету «Касса» вследствие того, что деньги могут быть взяты в кассу на хранение. Запись об этом не делалась по дебету счета «Касса», а отражалась на специальных забалансовых счетах. Однако купец мог истратить эти взятые в долг деньги на приобретение товаров или на какие-нибудь расходы, кредитовать же он должен был счет «Касса», и таким образом на этом счете получалось кредитовое сальдо. Такое положение не смущало Д. Манчини.

Понятие факта хозяйственной жизни привело к возникновению двух очень важных правил, относящихся к учету расчетов. Их сформулировал Л. Пачоли3:

• нельзя никого считать должником (дебитором) без его ведома, даже если это и оказалось бы целесообразным;

• нельзя считать никого верителем (кредитором) при известных условиях без его согласия.

Более логичное определение дебиторов и кредиторов дал нидерландский бухгалтер Якоб ван дер Шyep (1625), который считал, что дебитор — это тот, кто имеет (владелец), кто получает или кому посылают, тот, кто покупает, кому поставляют, продают или от кого надеются получить платеж, или, наконец, тот, кто должен платить; кредитор — это тот, кто выдает (расходует), с кем рассчитываются, от кого получают, тот, с кем имеют дело, кто продает (поставляет), у кого покупают, тот, кому нужно платить4.

Величайшим шагом вперед после работ Л. Пачоли было предложение французского бухгалтера Жака Савари (1622—1690) о необходимости ведения как основных, так и вспомогательных книг5. Таким образом, Ж. Савари сформулировал одно из основных понятий учета: деление счетов и регистров, в которых они ведутся, на синтетические и аналитические, т. е. он создал двухступенчатую систему регистрации данных. Это имело огромные последствия для развития бухгалтерской науки. В этом смысле можно вывести два постулата Ж. Савари:

• сумма сальдо всех аналитических счетов должна быть равна сальдо того синтетического счета, к которому они были открыты;

• сумма оборотов по дебету и сумма оборотов по кредиту всех аналитических счетов должна быть равна оборотам по дебету и кредиту того счета, к которому они были открыты.

Соблюдение постулатов Ж. Савари является непреложным условием правильной организации бухгалтерского учета, а обеспечение на практике его постулатов носит название коллации счетов. Причем если коллация в части сальдо (постулат 1) признается и, как правило, достигается, то коллация в части оборотов (постулат 2) иногда нарушается из-за того, что внутренние обороты (например, по синтетическому счету «Товары») проводятся только по аналитическим счетам. Впоследствии Д. Чербони6 (вторая половина XIX в). дал более полную интерпретацию соотношения счетов, а постулаты Ж. Савари стали частным случаем постулатов Д. Чербони.

Классификация счетов развивалась французскими бухгалтерами Матье де ла Портом (1685) и Бертраном Франсуа Барремом (1721). Матье де ла Порт выделял три группы счетов: счета собственника («Капитал», «Убытки и прибыли»); счета имущества («Касса», «Товар» и т. д.); счета корреспондентов (счета расчетов). Такое деление счетов позволяет сформулировать постулат М. де ла Порта: разность сальдо счетов имущества и собственника всегда равна разности сальдо счетов корреспондентов (расчетов)7.

Б. Ф. Баррем предлагал две группы счетов: а) счета общие — собственника (счет «Капитал») и его агентов (кассира, кладовщика и т. п.); б) счета частные — корреспондентов — дебиторов и кредиторов. По Б. Ф. Баррему, дебиторская и кредиторская задолженности возникают в том случае, когда обмен не завершен или когда его не было. Во всех случаях, когда обмен завершен, используются общие счета, когда нет — частные8. А. Коррон (1754) все частные счета (корреспондентов) делил на мои (дебиторы) и его — их (кредиторы).

Эволюция счетов такова: сначала появляются счета материальных ценностей; потом счета денежных средств; затем счета расчетов; счета финансовых вложений; счета собственных средств и, наконец, результатные счета.

Рост промышленности и распространение акционерных обществ привели к стремительному развитию теоретической мысли, в том числе в области бухгалтерского учета расчетов. В самом конце XIX и в начале XX в. в Германии появилось новое направление — балансоведение. Возникновение балансоведения было обусловлено пропагандой баланса как основополагающей исходной концепции бухгалтерии (И. Ф. Шер)9 и, что особенно важно отметить, деятельностью крупных юристов, создававших специальную отрасль права — балансовое право (Штауб, Рем, Симон).

Заслугой юристов было формулирование требований к балансу, которые повысили степень доверия к нему.

1. Точность. Как считали немецкие авторы, степень точности зависит от мнения юристов и членов правления, т. е. от закона и целей, которые выдвигает высшая администрация акционерных обществ.

2. Полнота. Капитал в балансе должен показываться в полной номинальной, а не в фактически внесенной сумме. Это требование отстаивало большинство авторов. Наиболее полно оно было выражено Паулем Герстнером10 и с некоторыми оговорками Рихардом Пассовым, который считал «способ обозначения капитала в полной сумме, определенной уставом, — единственно правильный, но лишь в силу определенно выраженных на этот счет предписаний закона»11.

Русский ученый М. В. Федосеев также указывал на необходимость своевременного и точного отражения обязательств в учете: «Принятые на себя предпринимателем обязательства на поставку товаров, продуктов, аренду помещений, заводов и т. п. должны быть непременно своевременно отмечены в его бухгалтерских книгах»12.

При оценке долгов немецкий ученый Симон13 рекомендовал резервирование средств для покрытия возможных убытков (счет делькредере). Сами долги должны были, по мысли П. Герстнера, делиться в учете на обеспеченные и необеспеченные (в связи с этим возникла проблема отражения в учете гарантий — залогов и поручительств, а также возможных убытков от взятых на себя обязательств). Он же считал недопустимым сальдирование обязательств. Сложные проблемы возникали при оценке ценных бумаг, курс которых все время колебался, и поэтому было необходимо выявить отклонения: ажио — превышение курсовой цены над номиналом и дизажио — превышение номинала над курсовой ценой.

В юридической литературе усиленно обсуждался вопрос, рассматривать ли ажио и дизажио как изменение частей капитала или трактовать их только как часть процентов на капитал. Может быть, поэтому П. Герстнер считал, что ажио следует отчислять не на счет «Убытки и прибыли», а на специальный финансово-распределительный счет, с которого в дальнейшем эта сумма должна быть списана. Дизажио отражается так же, только трактуется не как прибыль, а как убыток.

Представляют интерес взгляды этих ученых об особенностях ведения счетов расчетов. Так, А. Кальмес подчеркивал, что «счет вкладов негласного компаньона является счетом ”Кредиторы”, а не счетом ”Капитал”»14, а Б. Пенндорф настаивал на том, чтобы личные счета не сальдировались, ибо только в этом случае они сохраняют свой смысл15.

На появление двойной записи в нашей стране оказала влияние западноевропейская научная школа. В переведенных работах встречаются разные формы счетоводства: старая итальянская, французская, немецкая.

В описании двойной записи господствует персонификация: «Дебитор есть вещь денег или товаров, которые ты купил, занял или принял; или он есть тот, кто у тебя покупает, занимает или принимает. Кредитор есть тот человек, от кого покупаешь, занимаешь или принимаешь деньги или товары, или оно есть товары или деньги, которые ты продаешь, взаймы даешь или отдаешь»16 Несколько позже, делая шаг от персонификации к персонализации счетов, И. Сериков писал: «всякое получение или все то, что приходит в мою власть или распоряжение, делается моим дебитором или должником; напротив того, всякая выдача или все, что из моей власти или распоряжения выходит, становится моим кредитором или заимодавцем»17.

В конце XIX — начале XX в. в Санкт-Петербурге издавался журнал «Счетоводство». Одним из наиболее талантливых ученых, работающих в этом журнале, был Лев Иванович Гомберг — член-корреспондент Академического общества бухгалтеров в Париже, действительный член Международной ассоциации бухгалтеров. Заслуживают внимания соображения Л. И. Гомберга об оценке обязательств. Все долги он делил на четыре группы: а) безусловно надежные, от их суммы следует отчислить в резерв на покрытие сомнительных долгов 5%; б) долги, в погашении которых нет уверенности, должны быть показаны в активе баланса в размере 80% общей суммы; в) долги сомнительные подлежат включению в баланс в размере 50% общей суммы; г) безнадежные долги подлежат немедленному отнесению на счет «Убытки и прибыли». Для недвижимости (основных средств) Л. И. Гомберг предполагал переоценку один раз в 5—10 лет. Разница (уценка) должна была списываться за счет амортизационного фонда (именно фонда, а не регулятива), а при нехватке его — за счет прибыли18.

Л. И. Гомберг связывал оценку с целями учета и дал одну из первых классификаций видов оценок: первоначальная, рыночная, восстановительная, номинальная, экспертная (страховая, залоговая), prome-morie — для памяти (чисто номинальная оценка, не имеющая ни экономического, ни юридического смысла, например все музейные экспонаты).

Многие особенности отражения в отчетности отдельных видов активов, актуальные в настоящее время, были описаны в нормативных документах конца XIX — начала XX в. Так, Торговым уставом предписывалось правило, согласно которому дебиторская задолженность должна приводиться в балансе по нарицательной стоимости, сомнительные долги — в сумме, на получение которой не потеряна надежда, а безнадежные долги — списываться с баланса полностью, за исключением какой-либо ничтожной суммы, оставляемой в балансе для памяти. Тем не менее отсутствие каких-либо формальных критериев для классификации обязательств нередко приводило к конфликтам между организациями и финансовыми органами.

А. П. Рудановский (1863—1934) считал, что развитие теории бухгалтерского учета должно быть направлено на создание таких моделей учета, которые обеспечат наиболее полное отражение хозяйственных процессов. В отношении бухгалтерского учета финансово-расчетных отношений А. П. Рудановский предложил модель баланса, при которой в пассиве отражались внешние отношения организации, а в активе — внутренние. Это привело к тому, что в активе фигурируют только денежные и материальные счета. Эта теория представляет интерес и в наше время.

О причинах затруднений при ведении учета писал А. Браун: «Счета взаимных расчетов бывают, по обыкновению, больным местом бухгалтерии из-за того, что бухгалтеры составляют таковые лишь в конце года: сличение и проверка не производится, разницы не выяснены»19.

Другой ученый И. Р. Николаев (1877—1942) в части учета обязательств предложил создавать резервы для списания безнадежных долгов20.

Эта идея нашла свое дальнейшее развитие в гл. 25 Налогового кодекса РФ, а именно в ст. 266 «Расходы на формирование резервов по сомнительным долгам», где говорится, что организации вправе создавать резервы по сомнительным долгам. При этом сумма создаваемого резерва по сомнительным долгам зависит от давности долга.

Нужно проявлять крайнюю щепетильность в расчетах, своевременно возвращать долги, иначе существует риск потерять доверие поставщиков, банков и других кредиторов, получить штрафные санкции по платежам налогов, возврату займов и другой кредиторской задолженности.

В течение всего периода развития бухгалтерского учета как практики учетной мысли и как науки всегда наблюдалась преемственность в учете объектов бухгалтерского учета, развитие методов бухгалтерского учета иногда претерпевало революционный путь, но основные принципы бухгалтерского учета, его философия оставались неизменными.

1.2. Понятия и виды хозяйственного учета

Для получения достоверных сведений о ходе хозяйственных процессов организуется хозяйственный учет. Возникновение хозяйственного учета обусловлено потребностями управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор соответствующей информации о ходе хозяйственных процессов начинается с наблюдения за ними; следующий этап — установление их количественных характеристик, т. е. числовых показателей. Затем, будучи регистрированными, эти показатели используются для контроля и управления процессами материального производства. В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: объем изготовленной и проданной продукции, наличие денег в кассе и на счетах, запасы материалов, объемы основных средств, прибыль и т. д.

Объектами хозяйственного учета являются процессы материального производства, совершаемые в условиях определенного экономического строя. Поэтому хозяйственный учет отражает особенности хозяйственных отношений, обусловленные соответствующим способом производства. Таким образом, хозяйственный учет представляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного экономического строя.

В хозяйственном учете для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций используются три вида измерений: натуральные, трудовые и денежные (рис. 1.1).

Рис. 1.1. Виды измерителей, используемых в хозяйственном учете

Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В зависимости от физических свойств объектов это может быть метр, литр, килограмм, киловатт-час, тонно-километр и др. В натуральных измерителях отражается состояние, движение и использование имущества: основных средств, нематериальных активов, материалов, инвентаря и хозяйственных принадлежностей, полуфабрикатов, готовой продукции, товаров и т. п.

Однако, используя натуральные измерители — тонну, метр, литр, штуку и т. д., нельзя получить обобщенные характеристики разнообразных объектов. Натуральные измерители применяются лишь для характеристики однородных предметов.

Трудовые измерители — разновидность натуральных измерителей — используются для исчисления количества затрат рабочего времени, выраженного в определенных единицах времени (в рабочих днях, часах, минутах). Они применяются для подсчета заработной платы персонала организации, контроля за выполнением нормы выработки сдельщиками, для исчисления производительности труда. Однако трудовые измерители не всегда могут выступать в качестве универсального показателя для широкого обобщения трудовых затрат на производство разнородных видов продукции и изделий.

Для отражения в хозяйственном учете таких показателей, как денежные средства, дебиторская и кредиторская задолженность, капитал и резервы, кредиты и займы, а также объем валовой и проданной продукции, ее себестоимость, доходность или убыточность, используется денежный измеритель.

Показатели в денежном измерителе исчисляются исходя из натуральных и трудовых измерителей; денежный измеритель применяется для обобщения имущества, обязательств и хозяйственных операций в едином универсальном измерении — в рублях.

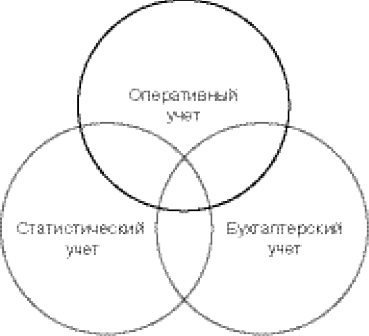

Различают три вида хозяйственного учета: оперативный, статистический и бухгалтерский (рис. 1.2).

Рис. 1.2. Виды хозяйственного учета

Каждый из них имеет свою специфику, круг наблюдаемых явлений, задачи и методы наблюдения. Дополняя друг друга, они составляют единую систему хозяйственного учета в Российской Федерации.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. Сведения оперативного учета собираются на определенную дату устно, по телеграфу, телефаксу или отсылаются по электронной почте в виде срочных извещений руководству организаций, собственникам (участникам, учредителям) и государственным органам, если это предусмотрено законодательством Российской Федерации. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т. д. Такая информация необходима для соответствующих оперативных выводов и разработки конкретных рекомендаций, устраняющих негативные тенденции и выявляющих дополнительные резервы с последующим их использованием в производстве.

Статистический учет отражает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций, общественной жизни и природе. Он тесно связан с другими видами хозяйственного учета, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных (переписи, анкеты, опросы) и способы их обработки (группировку, сводку, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т. п.). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны. Статистика не ограничивается отражением процессов материального производства. Она охватывает все стороны экономической и общественной жизни, показывает численность и состав населения, рождаемость и смертность людей, материальный и культурный уровень жизни народа; позволяет осуществить переоценку основных фондов, раскрывает инфляционные процессы, явления политической жизни страны и т. д.

Бухгалтерский учет — формирование документированной систематизированной информации о фактах хозяйственной жизни, активах, обязательствах, источниках финансирования деятельности, доходах, расходах, иных объектах в соответствии с требованиями, установленными Законом «О бухгалтерском учете», и составление на ее основе бухгалтерской (финансовой) отчетности.

Из определения бухгалтерского учета вытекают его цели — сбор, регистрация и обобщение информации деятельности организации.

В отличие от остальных видов учета бухгалтерский учет:

• является документально обоснованным учетом;

• непрерывен (изо дня в день) во времени и сплошной по охвату (без всяких пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации;

• применяет особые, только ему присущие способы обработки информации (бухгалтерские счета, двойную запись, баланс и др.).

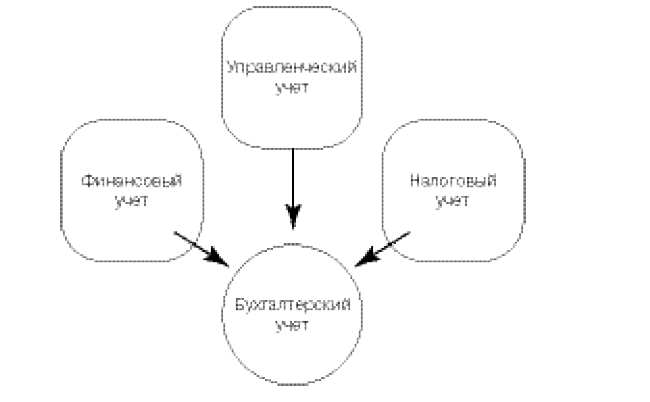

Бухгалтерский учет состоит из трех самостоятельных частей: финансового учета, управленческого учета и налогового учета (рис. 1.3).

Рис. 1.3. Составные части бухгалтерского учета

Финансовый учет — это система сбора и обобщения учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности. Данные финансового отчета используются внутри организации руководителями различных уровней и внешними пользователями (инвесторами, кредиторами, банками, налоговыми и финансовыми органами и т. д.). Финансовый учет охватывает значительную часть бухгалтерского учета, аккумулируя информацию об имуществе и обязательствах организации — нематериальных активах, основных средствах, арендованном имуществе, финансовых вложениях, оборотных активах и обязательствах организации, капитале, фондах и резервах, прибыли и убытках и т. д.

Управленческий учет, будучи составной частью бухгалтерского учета, предназначен для сбора учетной информации, используемой внутри организации руководителями различных уровней. Его главное предназначение — обеспечить необходимой и в полном объеме информацией менеджеров, ответственных за достижение конкретных производственных результатов, решение проблем оценки эффективности бизнеса.

Управленческий учет обобщает плановую нормативную, прогнозную и аналитическую информацию; он более полно отражает учетные процедуры наблюдения, измерения и регистрации.

В системе управленческого учета информация о затратах производства группируется и учитывается по:

• видам затрат (материальные, на оплату труда и др.);

• месту возникновения затрат, т. е. структурным подразделениям, в которых концентрируется первоначальное потребление материальных ресурсов (рабочие места бригады, цеха и т. п.);

• носителям затрат, видам продукции, работ и услуг данной организации, предназначенных для продажи на рынке.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

1.3. Основные требования к ведению бухгалтерского учета, его задачи

К ведению бухгалтерского учета во всех организациях независимо от форм собственности предъявляют одинаковые требования, регламентированные различными нормативными документами.

Основные требования.

1. Организация ведет бухгалтерский учет имущества обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается организациями на основе Плана счетов бухгалтерского учета (далее — План счетов).

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерской отчетности осуществляются на русском языке.

3. Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций. Эта политика, как правило, предусматривает следующие требования: полноту; своевременность; осмотрительность (не допускать скрытых резервов); приоритет содержания над формой (исходить не столько из правовой формы, сколько из экономического содержания фактов); непротиворечивость (равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца); рациональность (рациональное ведение бухгалтерского учета исходя из специфики деятельности и величины организации).

4. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

5. Имущество, принадлежащее организации на правах собственности, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

6. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

7. Ответственность за организацию бухгалтерского учета в организациях, представление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Российской Федерации случаях проведения обязательного аудита несут руководители организаций.

К задачам бухгалтерского учета относятся:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним — инвесторам, кредиторам и др.;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью, за сохранностью и использованием материальных трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу;

• содействие конкуренции на рынке с целью получения прибыли.

1.4. Принципы бухгалтерского учета

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие вытекающие из него утверждения.

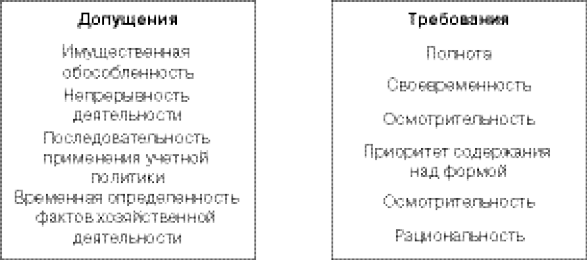

Основные принципы бухгалтерского учета можно условно разделить на две группы — допущения и требования (рис. 1.4). Требования обязательны к исполнению организациями, допущения организации могут не соблюдать, но причина такого несоблюдения должна обязательно быть раскрыта.

Рис. 1.4. Принципы бухгалтерского учета

Принцип имущественной обособленности — активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций.

Принцип непрерывности деятельности — организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, следовательно, обязательства будут погашаться в установленном порядке.

Принцип последовательности применения учетной политики — принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

Принцип временной определенности фактов хозяйственной деятельности — факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Принцип полноты означает полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Принцип своевременности означает своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности.

Принцип осмотрительности означает бо́льшую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Принцип приоритета содержания перед формой означает отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования.

Принцип непротиворечивости означает тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

Принцип рациональности означает рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

Ученые принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его стандартов. Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной информации, к утрате ею объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия конкретных управленческих решений, направленных на совершенствование деятельности организации.

1.5. Бухгалтерская профессия и профессиональная этика

В настоящее время, в условиях перехода к рыночной экономике, профессия бухгалтера стала довольно престижной и сравнительно высокооплачиваемой. Министерство образования РФ с учетом международных нормативов разработало государственные образовательные стандарты высшего профессионального образования, в том числе и по специальности «бухгалтерский учет, анализ и аудит». Образовательный стандарт по этой специальности включает в себя четыре цикла дисциплин: гуманитарных, социально-экономических, общепрофессиональных и специальных. Изучению специальных дисциплин уделено особое внимание, предусмотрено наибольшее количество часов, что позволяет детально изучить бухгалтерский учет (в организациях внешнеэкономической деятельности), экономический анализ, аудит, налогообложение, финансы предприятия, автоматизированные информационные технологии в бухгалтерском учете, а также посвятить достаточно времени экономике, праву, математике, статистике, управлению, науке о поведении.

Специалист-бухгалтер должен уметь использовать экономико-математические методы, модели и современные технические средства управления; проводить научные исследования по профилю специальности; обрабатывать и анализировать полученные результаты; владеть рациональными приемами поиска и использования экономической информации. Глубокое познание профессиональных дисциплин в сочетании с практическими навыками обеспечивает высокую квалификацию бухгалтера, опытный бухгалтер всегда сможет успешно работать в должности экономиста, аналитика, банкира и финансиста.

В условиях перехода к рыночным отношениям бухгалтеры специализируются по четырем направлениям.

1. Управленческий, финансовый учет и налоговый учет. Бухгалтер работает по найму в организациях различных форм собственности, в банках, в финансовых органах и в организациях внешнеэкономической деятельности. Благодаря широкому, всестороннему и глубокому взгляду на все стороны деятельности организации, он оказывает значительное влияние на ее финансовые результаты, предотвращает отрицательные явления хозяйственной деятельности и выявляет внутрихозяйственные резервы, обеспечивает финансовую устойчивость хозяйствующего субъекта.

Бухгалтер по управленческому, финансовому и налоговому учету обязан постоянно обновлять свои профессиональные знания в области бухгалтерского учета и аудита, анализа, налогообложения, финансово-банковской деятельности и гражданского права, российских и международных норм и стандартов бухгалтерского учета. Он может подтверждать свою профессиональную компетентность и подготовку путем прохождения аттестации на получение квалификации профессионального бухгалтера по управленческому и финансовому учету.

Международный опыт, традиции отечественного учета и сложившиеся экономические условия в России требуют принятия Кодекса профессиональной этики бухгалтеров. Таким кодексом давно уже пользуются ведущие профессиональные объединения бухгалтеров США, Великобритании, Австралии и других стран. Так, в кодексе профессиональной этики Американского института присяжных бухгалтеров закреплены следующие моральные нормы:

• объективность и независимость членов организации при выполнении служебных обязанностей;

• запрещение покровительства, использующего принуждение, превышение полномочий и недобросовестную рекламу;

• разрешение консультаций, предполагающих личное умение;

• запрещение участвовать в комиссионной продаже, кроме отдельных видов деятельности (например, компьютерные услуги и услуги, связанные с обработкой данных);

• категорическое запрещение совместительства и вымогательства. Они рассматриваются как грубое нарушение профессиональной этики;

• обязательная ориентация бухгалтера на общечеловеческие моральные правила и нравственные нормы в своих поступках и решениях, на жизнь и работу по совести, воспитание в себе таких качеств, как объективность, независимость, компетентность и честность.

Бухгалтер обязан объективно рассматривать все возникающие ситуации и реальные факты по вопросам, входящим в его компетенцию. Он не должен допускать, чтобы личная предвзятость, предрассудки либо давление со стороны отражались на результатах его деятельности. Независимость предполагает способность бухгалтера действовать честно и объективно: отражать действительное положение дел предприятий независимо от каких-либо условий; вести бухгалтерский учет и формировать финансовые результаты, опираясь только на законодательство Российской Федерации о бухгалтерском учете.

Компетентность и честность в работе — основа успеха в профессиональной деятельности бухгалтера. Если бухгалтер чувствует, что некомпетентен в тех или иных вопросах, то он обязан честно сказать об этом руководству организации и пригласить для оказания помощи в работе более компетентного специалиста. Дело чести каждого бухгалтера внимательно и серьезно относиться к своим обязанностям, соблюдать утвержденные бухгалтерские стандарты, поддерживать высокий уровень своих знаний, постоянно совершенствовать профессиональное мастерство.

2. Независимая бухгалтерская деятельность. Бухгалтер не работает в какой-либо организации или в учреждении, а предоставляет им свои профессиональные услуги платно. К этой категории в основном относятся бухгалтеры-аудиторы, оказывающие платные услуги по проведению аудиторских проверок, налогообложению, консультирующие по управленческому и финансовому учету и т. д. Престиж аудитора очень высок, однако, чтобы заняться аудиторской деятельностью, необходимо получить аттестат или лицензию (индивидуальную) путем сдачи письменных и устных экзаменов и иметь опыт практической работы.

3. Бюджетный учет. Бухгалтер по найму работает в правительственных учреждениях всех уровней, общественных и добровольных организациях, высших и средних учебных заведениях, больницах, школах и других бюджетных организациях. Он занимается ведением бухгалтерского учета и составлением отчетности, контролирует законность и эффективность использования бюджетных и общественных средств.

4. Педагогическая деятельность. Подготовка бухгалтеров — творческая и почетная деятельность, которая может идти по трем направлениям.

Первое — в школах и на краткосрочных курсах. Здесь работают преподаватели, окончившие высшее учебное заведение по специальности, а также специалисты с опытом работы и средним специальным образованием.

Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук.

Третье — в университетах и в институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора по специальности. Таким образом, бухгалтерская специальность стала творческой, интересной и престижной.

1.6. План счетов

План счетов бухгалтерского учета деятельности организации (табл. 1.1) и инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. № 94н (в ред. приказов Минфина России от 7 мая 2003 г. № 38н, от 18 сентября 2006 г. № 115н, от 8 ноября 2010 г. № 142н) [51].

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Перечень синтетических счетов в Плане обязателен для применения. Помимо них в Плане предусмотрены и субсчета. На основе Плана счетов организации в принятой учетной политике утверждают рабочий план счетов, который при необходимости используется для проведения анализа, контроля и составления отчетности. В то же время он способен удовлетворять внутренние потребности организации в учетной информации более детально и конкретно.

Организации при необходимости могут по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя номера свободных счетов. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться дополнительно.

Порядок ведения аналитических счетов устанавливается организацией исходя из инструкции и других нормативных актов по отдельным разделам учета (учета основных средств материально-производственных запасов и т. д.).

Все синтетические счета имеют двузначный номер (от 01 до 99) и разбиты на восемь разделов, в каждом из которых имеются свободные номера на случай дополнительного ведения счетов.

Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к номеру синтетического счета.

Забалансовые счета даны в приложении к Плану счетов, их 11.

Планом счетов бухгалтерского учета для всех организаций предусмотрено 99 счетов, практически в настоящее время используются 62 счета, а остальные номера пока свободны.

Таблица 1.1

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

| Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

| Основные средства |

01 |

По видам основных средств |

| Амортизация основных средств |

02 |

|

| Доходные вложения в материальные ценности |

03 |

По видам материальных ценностей |

| Нематериальные активы |

04 |

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Амортизация нематериальных активов |

05 |

|

| . . . . . . . . . . . |

06 |

|

| Оборудование к установке |

07 |

|

| Вложения во внеоборотные активы |

08 |

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

| Отложенные налоговые активы |

09 |

|

| Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ |

||

| Материалы |

10 |

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части |

| 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации |

||

| Животные на выращивании и откорме |

11 |

|

| . . . . . . . . . . . |

12 |

|

| . . . . . . . . . . . |

13 |

|

| Резервы под снижение стоимости материальных ценностей |

14 |

|

| Заготовление и приобретение материальных ценностей |

15 |

|

| Отклонение в стоимости материальных ценностей |

16 |

|

| . . . . . . . . . . . |

17 |

|

| . . . . . . . . . . . |

18 |

|

| Налог на добавленную стоимость по приобретенным ценностям |

19 |

1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

| Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО |

||

| Основное производство |

20 |

|

| Полуфабрикаты собственного производства |

21 |

|

| . . . . . . . . . . . |

22 |

|

| Вспомогательные производства |

23 |

|

| . . . . . . . . . . . |

24 |

|

| Общепроизводственные расходы |

25 |

|

| Общехозяйственные расходы |

26 |

|

| 27 |

||

| Брак в производстве |

28 |

|

| Обслуживающие производства и хозяйства |

29 |

|

| . . . . . . . . . . . |

30 |

|

| . . . . . . . . . . . |

31 |

|

| . . . . . . . . . . . |

32 |

|

| . . . . . . . . . . . |

33 |

|

| . . . . . . . . . . . |

34 |

|

| . . . . . . . . . . . |

35 |

|

| . . . . . . . . . . . |

36 |

|

| . . . . . . . . . . . |

37 |

|

| . . . . . . . . . . . |

38 |

|

| . . . . . . . . . . . |

39 |

|

| Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ |

||

| Выпуск продукции (работ, услуг) |

40 |

|

| Товары |

41 |

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Торговая наценка |

42 |

|

| Готовая продукция |

43 |

|

| Расходы на продажу |

44 |

|

| Товары отгруженные |

45 |

|

| Выполненные этапы по незавершенным работам |

46 |

|

| . . . . . . . . . . . |

47 |

|

| . . . . . . . . . . . |

48 |

|

| . . . . . . . . . . . |

49 |

|

| Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА |

||

| Касса |

50 |

1. Касса организации 2. Операционная касса 3. Денежные документы |

| Расчетные счета |

51 |

|

| Валютные счета |

52 |

|

| . . . . . . . . . . . |

53 |

|

| . . . . . . . . . . . |

54 |

|

| Специальные счета в банках |

55 |

1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

| . . . . . . . . . . . |

56 |

|

| Переводы в пути |

57 |

|

| Финансовые вложения |

58 |

1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Резервы под обесценение финансовых вложений |

59 |

|

| Раздел VI. РАСЧЕТЫ |

||

| Расчеты с поставщиками и подрядчиками |

60 |

|

| . . . . . . . . . . . |

61 |

|

| Расчеты с покупателями и заказчиками |

62 |

|

| Резервы по сомнительным долгам |

63 |

|

| . . . . . . . . . . . |

64 |

|

| . . . . . . . . . . . |

65 |

|

| Расчеты по краткосрочным кредитам и займам |

66 |

По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам |

67 |

По видам кредитов и займов |

| Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению |

69 |

1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Расчеты с персоналом по оплате труда |

70 |

|

| Расчеты с подотчетными лицами |

71 |

|

| . . . . . . . . . . . |

72 |

|

| Расчеты с персоналом по прочим операциям |

73 |

1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| . . . . . . . . . . . |

74 |

|

| Расчеты с учредителями |

75 |

1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

| Расчеты с разными дебиторами и кредиторами |

76 |

1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

| Отложенные налоговые обязательства |

77 |

|

| . . . . . . . . . . . |

78 |

|

| Внутрихозяйственные расчеты |

79 |

1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

| Раздел VII. КАПИТАЛ |

||

| Уставный капитал |

80 |

|

| Собственные акции (доли) |

81 |

|

| Резервный капитал |

82 |

|

| Добавочный капитал |

83 |

|

| Нераспределенная прибыль (непокрытый убыток) |

84 |

|

| . . . . . . . . . . . |

85 |

|

| Целевое финансирование |

86 |

По видам финансирования |

| . . . . . . . . . . . |

87 |

|

| . . . . . . . . . . . |

88 |

|

| . . . . . . . . . . . |

89 |

|

| Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

||

| Продажи |

90 |

1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж |

| Прочие доходы и расходы |

91 |

1. Прочие доходы 2. Прочие расходы 3. Сальдо прочих доходов и расходов |

| . . . . . . . . . . . |

92 |

|

| . . . . . . . . . . . |

93 |

|

| Недостачи и потери от порчи ценностей |

94 |

|

| . . . . . . . . . . . |

95 |

|

| Резервы предстоящих расходов |

96 |

По видам резервов |

| Расходы будущих периодов |

97 |

По видам расходов |

| Доходы будущих периодов |

98 |

1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Прибыли и убытки |

99 |

|

| Забалансовые счета |

||

| Арендованные основные средства |

001 |

|

| Товарно-материальные ценности, принятые на ответственное хранение |

002 |

|

| Материалы, принятые в переработку |

003 |

|

| Товары, принятые на комиссию |

004 |

|

| Оборудование, принятое для монтажа |

005 |

|

| Бланки строгой отчетности |

006 |

|

| Списанная в убыток задолженность неплатежеспособных дебиторов |

007 |

|

| Обеспечения обязательств и платежей полученные |

008 |

|

| Обеспечения обязательств и платежей выданные |

009 |

|

| Износ основных средств |

010 |

|

| Основные средства, сданные в аренду |

011 |

|

1.7. Система нормативного регулирования бухгалтерского учета

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Минфином России.

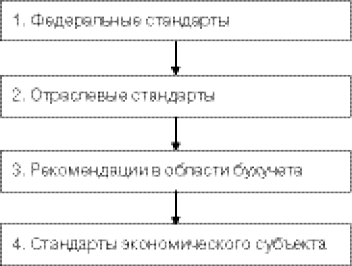

В России ведется постоянная работа по совершенствованию системы правового и методического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно-правовых актов (рис. 1.5).

Рис. 1.5. Система нормативно-правового регулирования бухгалтерского учета

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в рубли;

4) требования к учетной политике;

5) план счетов бухгалтерского учета и порядок его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

8) состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства.

Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета.

Рекомендации в области бухгалтерского учета могут приниматься в отношении порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, за исключением установленных федеральными и отраслевыми стандартами организационных форм ведения бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета, порядка организации и осуществления внутреннего контроля их деятельности и ведения бухгалтерского учета, а также порядка разработки этими лицами стандартов.

Рекомендации в области бухгалтерского учета не должны создавать препятствия осуществлению экономическим субъектом его деятельности.

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета.

Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно.

Федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами. Рекомендации в области бухгалтерского учета применяются на добровольной основе.

Контрольные вопросы

1. Расскажите кратко об истории зарождения бухгалтерского учета.

2. Кто впервые ввел понятие счетоводств (бухгалтерского учета)?

3. Назовите великий труд Луки Пачоли, в котором раскрывается смысл учетных записей; в каком году он был издан?

4. Назовите последователей Луки Пачоли по вопросу применения учета в различных отраслях в XV—XVIII вв.

5. В каком году в России появилось слово «бухгалтер»?

6. В каком году в России стали использовать такие понятия, как «двойная запись» и «бухгалтерские счета»?

7. Когда бухгалтерский учет зародился в России как наука? Кто был основоположником этой науки?

8. Что представляет собой хозяйственный учет?

9. Какие измерители применяются в учете?

10. Какие недостатки имеют натуральные и трудовые измерители?

11. Перечислите виды хозяйственного учета.

12. Дайте характеристику оперативного учета.

13. Что представляет собой статистический учет?

14. Дайте характеристику различных видов хозяйственного учета.

15. Какие связи существуют между различными видами хозяйственного учета?

16. На какие четыре вида подразделяется бухгалтерский учет?

17. Перечислите основные требования, предъявляемые к бухгалтерскому учету, и дайте характеристику.

18. Каковы основные задачи бухгалтерского учета? Дайте их характеристику.

19. Может ли организация юридически функционировать без ведения бухгалтерского учета?

20. Почему бухгалтерский учет является составной частью управленческой и информационной системы организации?

21. Какие функции присущи организации в ходе принятия управленческих и финансовых решений?

22. На какие группы можно разделить пользователей бухгалтерской информации?

23. Какими показателями характеризуется полезность информации?

24. Что означает ценность информации и какими факторами она определяется?

25. Назовите факторы, определяющие надежность информации.

26. Что означает понятие «принцип бухгалтерского учета»?

27. Перечислите и охарактеризуйте принципы бухгалтерского учета.

28. Дайте характеристику бухгалтерской профессии и профессиональной этики.

29. По каким направлениям готовятся специалисты-бухгалтеры?

30. Какими качествами должен обладать бухгалтер?

Тесты

По каждому из представленных контрольных тестов для итоговой оценки знаний студентов по курсу «Бухгалтерский учет» даются четыре ответа, один из которых правильный.

| 1. Где впервые появился бухгалтерский термин «кредит»? |

||

| Ответы |

1 |

в Италии |

| 2 |

в Риме |

|

| 3 |

в Англии |

|

| 4 |

в Египте |

|

| 2. Кто впервые ввел понятие счетоводства (бухгалтерского учета)? |

||

| Ответы |

1 |

Альвизе Казанова |

| 2 |

Людовико Флори |

|

| 3 |

А. ди Пистро |

|

| 4 |

Лука Пачоли |

|

| 3. Что признавала простая бухгалтерия основным объектом? |

||

| Ответы |

1 |

Имущество |

| 2 |

Финансовый результат |

|

| 3 |

Кассу |

|

| 4 |

Материальные ценности |

|

| 4. В каком году в России появляются понятия «двойная запись» и «бухгалтерский учет»? |

||

| Ответы |

1 |

1831 |

| 2 |

1722 |

|

| 3 |

1833 |

|

| 4 |

1866 |

|

| 5. В каком году в России появилось слово «бухгалтер»? |

||

| Ответы |

1 |

1710 |

| 2 |

1714 |

|

| 3 |

1722 |

|

| 4 |

1866 |

|

| 6. Когда бухгалтерский учет зародился в России как наука? |

||

| Ответы |

1 |

1830—1840 гг. |

| 2 |

1840—1860 гг. |

|

| 3 |

1845—1850 гг. |

|

| 4 |

1860—1870 гг. |

|

| 7. Что является объектом бухгалтерского учета? |

||

| Ответы |

1 |

Хозяйственная деятельность организаций и их подразделений |

| 2 |

Экономические ресурсы, классификация по группам с детализацией по отдельным видам |

|

| 3 |

Хозяйственные операции и их результаты: снабжение, производство, продажа и финансовые результаты |

|

| 4 |

Имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе их деятельности |

|

| 8. Какие измерители применяются в хозяйственном учете для отражения имущества организаций? |

||

| Ответы |

1 |

Денежные и трудовые |

| 2 |

Натуральные и денежные |

|

| 3 |

Трудовые и натуральные |

|

| 4 |

Натуральные, трудовые и денежные |

|

| 9. Сгруппируйте учетную информацию в зависимости от функций управления |

||

| Ответы |

1 |

Плановая и аналитическая |

| 2 |

Информационная и контрольная |

|

| 3 |

Информационная, контрольная, плановая, аналитическая сохранность регулированность |

|

| 4 |

Учетная и аналитическая |

|

| 10. Какие виды хозяйственного учета вы знаете? |

||

| Ответы |

1 |

Текущий, финансовый, оперативный |

| 2 |

Оперативный, статистический и бухгалтерский |

|

| 3 |

Статистический, управленческий и нормативный |

|

| 4 |

Бухгалтерский, оперативный и финансовый |

|

| 11. Назовите основные стадии бухгалтерского учета? |

||

| Ответы |

1 |

Классификация и обобщение полученной информации на счетах и в учетных регистрах |

| 2 |

Формирование первичной информации и отчетных показателей |

|

| 3 |

Обобщение полученной информации и принятие экономических решений |

|

| 4 |

Формирование первичной информации, классификация и обобщение полученной информации на счетах и в учетных регистрах, формирование отчетных показателей, анализ и принятие экономических решений |

|

| 12. Каковы основные требования к ведению бухгалтерского учета? |

||

| Ответы |

1 |

Обязательное соблюдение в течение года принятой учетной политики и ведение учета имущества и обязательств, а также хозяйственных операций в рублях |

| 2 |

Бухгалтерский учет ведется непрерывно в течение отчетного года методом двойной записи |

|

| 3 |

Соблюдение учетной политики, непрерывность учета, метода двойной записи, обособленность учета собственности организаций, раздельного учета текущих затрат, ведения учета в валюте РФ — в рублях |

|

| 4 |

Обособленный учет имущества организации от других юридических лиц и своевременная регистрация на бухгалтерских счетах результатов инвентаризации |

|

| 13. В чем состоят задачи бухгалтерского учета? |

||

| Ответы |

1 |

Обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности |

| 2 |

Формирование, обеспечение информацией, своевременное предотвращение негативных явлений, выявление внутрихозяйственных резервов и прогнозирование результатов деятельности организации на текущий период и на перспективу |

|

| 3 |

Содействие конкуренции на рынке с целью получения максимальной прибыли |

|

| 4 |

Формирование полной и достоверной информации о деятельности организации за отчетные периоды |

|

| 14. Назовите пользователей бухгалтерской информации в переходный период к рыночным отношениям |

||

| Ответы |

1 |

Внутренние и внешние пользователи |

| 2 |

Лица, непосредственно занятые в управлении |

|

| 3 |

Лица, не работающие в организации, но имеющие прямой финансовый интерес к деятельности организации |

|

| 4 |

Лица, непосредственно не работающие в организации, но имеющие косвенный финансовый интерес, и различные финансовые институты |

|

| 15. Какими признаками характеризуется полезность бухгалтерской информации? |

||

| Ответ |

1 |

Своевременность, правдивость |

| 2 |

Ценность, прозрачность |

|

| 3. |

Ценность, надежность |

|

| 4 |

Надежность, правдивость |

|

| 16. Каковы базовые принципы бухгалтерского учета? |

||

| Ответы |

1 |

Автономность, периодичность, денежное измерение, преемственность |

| 2 |

Автономность, двойная запись, преемственность |

|

| 3 |

Автономность, двойная запись, денежное измерение, преемственность начислений, осмотрительность |

|

| 4 |

Объективность начислений, преемственность, периодичность |

|

| 17. Что представляет собой План счетов? |

||

| Ответы |

1 |

Документ, сгруппированный по экономически однородному признаку |

| 2 |

В перечне бухгалтерских счетов их шифры сгруппированы по экономическому признаку |

|

| 3 |

Перечень аналитических и синтетических счетов, необходимых для ведения бухгалтерского учета, составления отчетности и получения информации для оперативного руководства и управления деятельностью организации |

|

| 4 |

Документ, который представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых хозяйственных операций и др.). В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счета второго порядка) |

|

| 18. По каким направлениям специализируются бухгалтеры в современных условиях хозяйствования? |

||

| Ответы |

1 |

Управленческий и финансовый учет |

| 2 |

Финансовый учет и педагогическая деятельность |

|

| 3 |

Аудиторская деятельность и учет в бюджетных организациях |

|

| 4 |

Управленческий, финансовый и налоговый учет, независимая бухгалтерская и педагогическая деятельность |

|

| 19. Что такое Кодекс профессиональной этики бухгалтера? |

||

| Ответы |

1 |

Объективность, независимость, компетентность и честность |

| 2 |

Честность и независимость |

|

| 3 |

Объективность и честность |

|

| 4 |

Компетентность и честность |

|

Ответы на тесты

|

Номер и название главы |

Номер вопроса |

Номер правильного ответа |

| Глава 1. История, сущность, цели, содержание и нормативное регулирование бухгалтерского учета |

1 |

2 |

| 2 |

4 |

|

| 3 |

1 |

|

| 4 |

2 |

|

| 5 |

1 |

|

| 6 |

3 |

|

| 7 |

4 |

|

| 8 |

4 |

|

| 9 |

3 |

|

| 10 |

2 |

|

| 11 |

4 |

|

| 12 |

1 |

|

| 13 |

2 |

|

| 14 |

1 |

|

| 15 |

3 |

|

| 16 |

3 |

|

| 17 |

4 |

|

| 18 |

4 |

|

| 19 |

1 |

[13] См.: Кальмес А. Фабричное предприятие. М., 1926. С. 223.

[12] Вопросы и ответы // Счетоводство. 1894. № 3. С. 52.

[11] Николаев И. Р. Реальность баланса. Л.: Экономическое образование, 1928. С. 86.

[10] См.: Герстнер П. Анализ баланса: пер. с нем. Н. А. Ревякина / под ред. Н. Г. Филимонова. М.: Экономическая жизнь, 1926(а).

[9] См.: Шер И. Ф. Бухгалтерия и баланс / пер. с нем. С. И. Цедербаума. М.: Экономическая жизнь, 1925.

[8] Stevelinck E. La comptabilite a travers les ages. Bruxelles, 1970. Р. 129.

[7] Vlaemminck J. Н. Histoire et doctrines de la Comptabilite. Paris, 1956. Р. 131.

[6] Чернышев М. П. Лекции о бухгалтерии по двойной итальянской системе. СПб., 1894. С. 154.

[15] Пенндорф Б. Фабричная бухгалтерия в связи с калькуляцией и статистикой. Л.: Наука и школа, 1928. С. 25.

[14] Кальмес А. Указ. соч. С. 26.

[16] Ключ коммерции или торговли, то есть наука бухгалтерии, изъявляющая содержание книг и произвождение щетов купеческих. СПб., 1783. С. 9.

[2] См.: Там же. С. 21.

[1] Пачоли Л. Трактат о счетах и записях. М.: Статистика, 1974. С. 12.

[20] См.: Николаев И. Р. Проблема реальности баланса. Л.: Экономическое образование, 1926.

[19] Браун А. Как читать баланс? Киев, 1923. С. 36.

[18] См.: Счетоводство. 1903. С. 9.

[17] Сериков И. Совершенный счетоводец, или Краткое и ясное руководство к бухгалтерии вообще с присовокуплением практических торговых примеров. СПб., 1804. С. 3.

[5] См.: Галаган А. М. Счетоводство в его историческом развитии. М.; Л., 1927. С. 89.

[4] Stevelinck E. La comptabilite a travers les ages. Bruxelles, 1970. Р. 99.

[3] См.: Пачоли Л. Указ. соч. С. 78.

Глава 2.

Предмет и метод бухгалтерского учета. Бухгалтерский баланс, система счетови двойная запись

2.1. Общая характеристика предмета и метода бухгалтерского учета

Бухгалтерский учет как наука имеет свой предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяют установить его содержание и отличие от других предметов. Содержание предмета бухгалтерского учета определяется экономической сущностью учитываемых объектов.

Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи. Предмет бухгалтерского учета, в свою очередь, также подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. Так, бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей. Следовательно, предмет бухгалтерского учета представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, выражающихся в сплошном, непрерывном, документальном отражении всех хозяйственных операций.

Из определения бухгалтерского учета вытекают его цели — сбор, регистрация и обобщение информации финансово-хозяйственной деятельности организации.

Понимание содержания предмета достигается через познание сущности его метода.

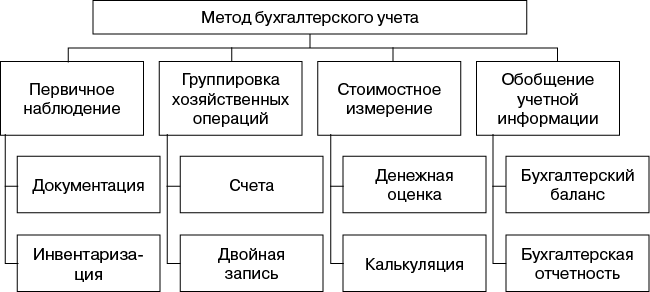

Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучается предмет бухгалтерского учета. Основными элементами метода бухгалтерского учета являются документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность (рис. 2.1).

Рис. 2.1. Элементы метода бухгалтерского учета

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений, приводимых в документах, подтверждается подписями лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского учета делаются на основании названных документов, прошедших проверку правильности и объективности их оформления, а также законности совершенных операций.

Если организация совершает операции, которые не могут быть оформлены типовыми документами, она может разработать свою форму первичного документа, которая должна быть предусмотрена учетной политикой организации. Разумеется, форма документа должна содержать перечень обязательных реквизитов, установленных Законом «О бухгалтерском учете».

Инвентаризация — это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, а также излишки или недостатки имущества организации. Инвентаризация обеспечивает контроль за сохранностью материальных ценностей и денежных средств, за полнотой и достоверностью данных бухгалтерского учета и отчетности.

Счета бухгалтерского учета — способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету родного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка — денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция — группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования (собственные и заемные обязательства), выраженным в денежной оценке и составленным на определенную дату; состоит из двух частей — актива и пассива.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Таким образом, бухгалтерский учет и отчетность есть способ итогового обобщения учетной информации организации за текущий и отчетный период.

Объекты бухгалтерского учета

Организация имеет в своем распоряжении многочисленные и разнообразные виды имущества, которые обеспечивают и составляют основу ее хозяйственно-финансовой деятельности. При этом каждый вид имущества в качестве объекта учета по своей экономической сути подразделяется на три взаимосвязанных раздела: имущество по составу и размещению, имущество по источникам их образования (собственные и заемные обязательства), имущество, участвующее в хозяйственных операциях (происходящих в сферах снабжения, производства и продажи) (рис. 2.2).

Рис. 2.2. Объекты бухгалтерского учета

Имущество по составу и размещению подразделяется на несколько групп.

1. Основные средства (01) — совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, и стоимостью более 40 000 руб.

2. Нематериальные активы (04) — это объекты, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеющие денежную оценку, приносящие доход, обладающие возможностью идентификации, но не являющиеся при этом материально-вещественными ценностями для организации.

3. Доходные вложения в материальные ценности (03) — это имущество, предоставляемое организацией для передачи в лизинг, по договору проката за плату во временное пользование с целью получения дохода.

4. Вложения во внеоборотные активы (08) — это вложения (затраты) организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, — земельные участки, объекты природопользования, нематериальные активы, затраты по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте и НИОКР).

5. Отложенные налоговые активы (09) — это часть отложенного налога на прибыль, которая должна привести к уменьшению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих периодах (это фактически переплата налога на прибыль в бюджет).

6. Финансовые вложения (58) — это вложения (инвестиции) организации на приобретение государственных и иных краткосрочных и долгосрочных ценных бумаг (акций, облигаций, векселей и т. д.), а также инвестиции в уставные (складочные) капиталы других организаций, в дочерние, зависимые общества и предоставленные другим организациям займы.

7. Оборотные средства делятся на две части:

предметы труда (сырье, материалы, топливо и др.), которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, целиком переносят свою стоимость на продукцию. Их учет ведется на счетах 10 «Материалы», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 46 «Выполненные этапы по незавершенным работам» и др.;

готовая продукция и товары для перепродажи (43 «Готовая продукция», 41 «Товары»).

8. Денежные средства (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути») — сумма наличных денежных средств в кассе организации, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке.

9. Дебиторская задолженность (62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами») — задолженность организации юридических и физических лиц за товары и услуги, продукцию, по выданным авансам, суммы за подотчетными лицами и др.

Наряду с показателями, отражающими состав и размещение имущества, в бухгалтерском учете используются и показатели, характеризующие источники образования имущества. Вне зависимости от организационно-правовых видов и форм собственности организаций имущество по источникам образования подразделяется на две группы: собственное (обязательства перед собственниками) и заемное (обязательства перед третьими лицами).

Собственные (обязательства перед собственниками) источники имущества образуют материальную базу организации в денежном выражении. Они состоят из капитала, собственного капитала, фондов, амортизации, бюджетного финансирования и получения средств в порядке дарения.

Капитал. В российской и зарубежной литературе капитал рассматривается не как экономическая категория, а как учетно-правовая. Согласиться с таким утверждением полностью невозможно. По нашему мнению, капитал следует рассматривать по двум направлениям: экономическому и учетно-правовому.

Классическое определение капитала дается в первом томе «Капитала» К. Маркса. Он рассматривает капитал как экономическую категорию, стоимость которой посредством эксплуатации рабочей силы приносит прибавочную стоимость, т. е. самовозрастает. Здесь речь идет о том, что своим трудом наемная рабочая сила создает бо́льшую стоимость, чем затрачено на ее покупку.

Источником получения прибавочной стоимости является сфера заготовления, производства и реализации, где капитал выступает в качестве средства производства и предметом труда.

Вложения капитала позволяют организации расширять свою деятельность и, как следствие, увеличивать прибыль для последующего развития.

Таким образом, капитал — это экономическая категория, которая возникает в сферах общественного производства, создает прибавочную самовозрастающую стоимость, выступает в виде средства производства и предметом труда.