автордың кітабын онлайн тегін оқу Методы управленческого учета

Информация о книге

УДК 338.24:657(075.8)

ББК 65.052.201.2

Г37

Автор:

Герасимова Л. Н. — доктор экономических наук, профессор кафедры бухгалтерского учета в коммерческих организациях Финансового университета при Правительстве Российской Федерации

Рецензенты:

Н. Д. Врублевский, доктор экономических наук, профессор;

В. Г. Гетьман, доктор экономических наук, профессор;

Ю. И. Сигидов, доктор экономических наук, профессор.

Увеличивающаяся конкуренция и нестабильность в обществе, возникающие в результате развития рыночной экономики, предъявляют к организациям новые требования, обусловливая принятие большинства управленческих решений в условиях возрастающей неопределенности.

Приступая к организации управленческого учета, руководителям и специалистам организации необходимо определить, какую информацию они хотят получить и для каких целей. В зависимости от этого в системе управленческого учета формируются данные о тех или иных затратах.

В учебнике рассмотрены современные методы учета затрат и калькулирования себестоимости продукции. Представлен широкий спектр разнообразных классификаций методов, приведены примеры их практического применения.

Адресовано студентам, обучающимся по направлению «Экономика» по магистерским программам «Бухгалтерский учет, анализ и аудит в коммерческих организациях (кроме банков и других кредитных организаций)», «Бухгалтерский учет и правовое обеспечение бизнеса», «Бухгалтерский учет и финансовый менеджмент», «Международный учет и аудит», «Бухгалтерский учет и налогообложение», «Финансовая экономика», «Бизнес — аналитика» и др.

Рекомендуется также студентам, обучающимся по специальности «Бухгалтерский учет, анализ и аудит», преподавателям экономических специальностей и направлений, слушателям системы послевузовского образования, практикующим бухгалтерам.

УДК 338.24:657(075.8)

ББК 65.052.201.2

© Л. Н. Герасимова, 2015

© ООО «Проспект», 2015

Введение

Множество проблем на предприятиях возникает не только из-за нестабильной ситуации в стране, но и из-за слабой организации системы управления в самих организациях. Одной из основных проблем можно выделить нехватку информации для принятия управленческих решений, следствием чего является несвоевременное принятие неточных, неоправданных решений.

Управленческий учет — это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта. Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений.

В современном понимании термина «управленческий учет» центр тяжести переносится на слово «управленческий», что связано с тем, что методика и технология организации учета все больше определяются именно управленческой задачей, стоящей перед предприятием.

Один из подходов по решению этой проблемы и приведению системы управления в эффективную функцию — это введение управленческого учета и системы контроллинга в организациях. Введение управленческого учета и постановка задач контроллинга призваны существенно изменить систему управления в организации, что поможет руководству в управлении предприятием и принятии управленческих решений.

Управленческий учет охватывает всю систему формирования и использования информации для управления бизнесом в целом, включая стратегическое управление, оценку деятельности организации, ее подразделений и функциональных блоков, планирование и контроль хозяйственной деятельности, обеспечение оптимального использования материальных, финансовых и трудовых ресурсов.

Управленческий учет не только позволяет осуществлять контроль уровня и динамики затрат, но также принимает непосредственное участие в подготовке информации для принятия решений, позволяет оценить эффективность деятельности, обосновать варианты управленческих решений и прогнозировать их результаты.

Главными принципами управленческого учета являются ориентация на достижение поставленной задачи, необходимость обеспечения альтернативных вариантов ее решения, участие в расчетах нормативных параметров оптимального варианта и в контроле его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. Кроме того, необходимо соблюдать общие принципы сбора информации для управления: опережение данных для принятия управленческого решения и ответственность за его последствия. Гораздо важнее правильная оценка предстоящих расходов и доходов, чем констатация упущенных возможностей. Вместе с тем, если нет ответственности за результаты хозяйствования на всех уровнях управления, вести управленческий учет не имеет смысла.

В текущей деятельности предприятия информация управленческого учета часто сводится к выявлению отклонений фактических показателей от расчетных. Это относится не только к величине затрат на производство, но и к отклонениям в нормах запаса, ценах, сроках платежа и т. п. На основе информации об отклонениях принимаются меры по ликвидации причин, вызывающих превышение фактических издержек производства над нормативными, потери прибыли и имущества.

По характеру применения управленческий учет универсален. Его можно внедрять на всех предприятиях и в организациях, имеющих затраты и запасы на складах, и в процессе их движения по стадиям производственного цикла до склада готовой продукции. Запасы включают сырье как продукт добывающих отраслей промышленности, сельского хозяйства; материалы, подвергшиеся предварительной обработке как на самом предприятии, так и на других (полуфабрикаты — заготовки, поковки, отливки, детали, узлы и т. п.); трудовые ресурсы — массу живого труда, которой располагает предприятие в данный момент, использование трудовых ресурсов в процессе целесообразной деятельности и результат труда.

Совершенствование подходов к построению систем корпоративного управления и внутреннего контроля неосуществимо без внедрения современных методов управленческого учета деятельности организации, грамотной интерпретации результатов анализа.

Методы управленческого учета весьма разнообразны. Необходимо четко представлять цель и сущность организационного процесса, чтобы выбрать оптимальный метод или их комбинацию.

В учебнике представлен широкий спектр методов калькулирования себестоимости продукции, что делает его уникальным. Приводится подробное описание каждого из них с поэтапным применением на практике. Указаны практические примеры использования методов в различных отраслях экономики.

Глава 1. Методы калькулирования себестоимости продукции

Главной задачей управленческого учета является определение себестоимости производства единицы продукции. Эта величина лежит в основе принятия многих управленческих решений.

В управленческом учете расчет себестоимости единицы продукции важен для:

• определения объема и ассортимента выпускаемой продукции;

• обеспечения руководства информацией для принятия решений;

• установления справедливой, конкурентоспособной цены на продукцию;

• контроля за расходами.

Калькулирование себестоимости заключается в аккумулировании затрат на производство и отнесении их на готовый продукт.

Объектом калькулирования может выступать:

• готовое изделие (продукция);

• не завершенное производством изделие;

• отдельная операция.

Объекты калькулирования на каждом предприятии определяются отделом управленческого учета в соответствии с отраслевыми особенностями, технологической документацией и технологическим процессом. При этом устанавливается порядок разделения затрат по периодам, за которые они подсчитываются, по видам, местам формирования. Кроме того, при исчислении себестоимости продукции учитываются остатки незавершенного производства и готовой продукции.

Существуют следующие модели расчета калькуляции:

— прямой расчет — себестоимость калькуляционного объекта определяется отношением общей суммы затрат по калькуляционному объекту к числу калькуляционных единиц по статьям себестоимости или элементам. Применяется при попроцессном и попередельном методе калькулирования;

— суммирование затрат — себестоимость калькуляционного объекта определяется путем суммированием затрат исследуемого периода. Чаще применяется при позаказном методе калькулирования;

— исключение затрат — деление затрат по основной и побочной продукции, получаемой в одном процессе, когда локализация соответствующих затрат в аналитическом учете невозможна;

— распределение затрат — отнесение производственных затрат к определенным объектам затрат при получении нескольких продуктов в ходе одного процесса;

— нормативный способ — себестоимость калькуляционного объекта определяется путем алгебраического суммирования нормативной себестоимости с отклонениями от норм и их изменениями.

Существует широкий спектр методов расчета себестоимости готовой продукции. Руководству организации важно четко представлять себе отличия между ними, а также понимать, как именно выбор того или иного метода отразится на финансовом результате деятельности организации.

Метод учета затрат и калькулирования себестоимости продукции (работ, услуг) выбирается организацией самостоятельно, так как зависит от разнообразных факторов: отраслевой принадлежности; размера; типа производства и его сложности; применяемой технологии; номенклатуры и ассортимента продукции, ее сложности; формы и характера организации производства; наличия незавершенного производства; длительности производственного цикла.

При выборе метода учитывается цель калькулирования себестоимости продукции. Отличие методов между собой заключается в распределении затрат либо по продуктам, изделиям; либо по процессам, переделам; либо не распределяются вообще.

В настоящее время наиболее распространены следующие методы учета и калькулирования фактической себестоимости продукции:

а) объект калькулирования отсутствует:

• котловой;

б) по объектам учета затрат:

• позаказный;

• попроцессный;

• попередельный;

в) по оперативности учета и контроля затрат:

• учет фактической себестоимости;

• учет нормативных затрат;

г) по полноте учета затрат:

• калькулирование полной себестоимости;

• калькулирование неполной себестоимости;

д) по делению на операции и функции:

• пооперационное калькулирование по видам деятельности;

• калькулирование по последней операции;

• функционально-стоимостный анализ;

ж) по достижению целевой себестоимости:

• таргет-костинг;

• кайзен-костинг;

з) комбинированный (с использованием элементов различных методов).

В связи с тем что различные методы учета затрат и калькулирования себестоимости продукции (работ, услуг) обладают определенным сходством, часто организации применяют комбинированные способы. Например, попередельный полуфабрикатный метод во многом аналогичен позаказному, попередельный бесполуфабрикатный сходен с попроцессным методом, и особенности организации и технологии производства допускают применение их комбинации. Особенно это актуально для вновь организуемых предприятий, для предприятий малого бизнеса. Часто такие фирмы ориентированы на выпуск одной группы продукции с широким ассортиментом видов изделий.

Кроме того, каждый из методов учета освещает одну грань процесса калькулирования, что создает условия для применения на практике широких комбинаций, например:

• позаказное калькулирование полной фактической себестоимости продукции;

• позаказное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

• позаказное калькулирование неполной фактической себестоимости продукции (директ-костинг);

• позаказное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост);

• попередельное калькулирование полной фактической себестоимости продукции;

• попередельное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

• попередельное калькулирование неполной фактической себестоимости продукции (директ-костинг);

• попередельное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост).

Это позволяет сочетать достоинства всех имеющихся методов со спецификой конкретной организации.

Глава 2. Пообъектные методы учета затрат и калькулирования себестоимости

2.1. Позаказный метод учета затра

2.1.1. Общая характеристика метода

Позаказный метод учета затрат на производство и калькулирование себестоимости применяется в:

• индивидуальном производстве — изготовление редких видов продукции (блюминги, прокатные станы, экскаваторы больших мощностей); неповторяющихся или редко повторяющихся экземпляров (изделия военно-промышленного комплекса, где преобладают механические процессы обработки);

• мелкосерийном производстве сложных изделий (самолеты, турбины, суда, тиражи полиграфических изделий). Серия — это небольшое количество одинаковых по конструкции изделий, запускаемых в производство одновременно или последовательно;

• непроизводственных организациях, осуществляющих выполнение научно-исследовательских, конструкторских, ремонтных работ;

• организациях сферы услуг, осуществляющих оказание аудиторских, консультационных, рекламных, юридических, издательских и других видов услуг на основе точного учета времени сотрудника с отнесением его на конкретного клиента.

Примерами позаказного производства являются тяжелое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги (аудит, консультирование), типографский и издательский бизнес, мебельная промышленность, здравоохранение (медицинские центры, больницы), ремонтные услуги и др.

Заказом может быть изделие, небольшие серии одинаковых изделий, партия, монтажные, экспериментальные или ремонтные работы, проект, договор, программа. В случае изготовления крупного изделия с длительным процессом производства заказом является агрегат этого изделия или его части, представляющие собой законченные конструкции.

Позаказная система калькулирования предоставляет информацию о себестоимости индивидуального продукта или группы однородных продуктов.

Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения:

1) в индивидуальных производствах — путем суммирования затрат по статьям калькуляции;

2) в мелкосерийном производстве — делением общей суммы затрат на количество изготовленных изделий (получают фактическую себестоимость единицы продукции). При этом затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива и энергии — по отдельным группам. По изделиям, на которые не требуется составления развернутых отчетных калькуляций, учет затрат может осуществляться только по статьям расходов, без расшифровки материалов по группам.

2.1.2. Порядок применения позаказного метода

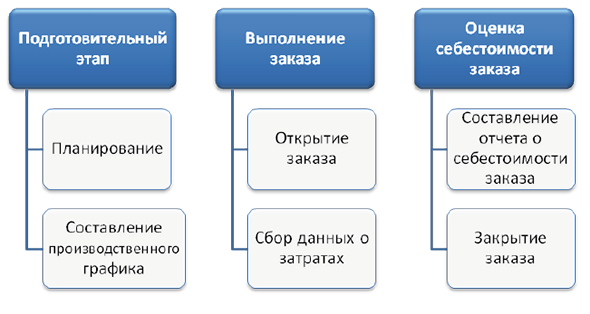

Порядок применения позаказного метода представлен на рисунке 1.

Рис. 1. Этапы применения позаказного метода

На основании договоров с заказчиками заказы открывают в соответствующем структурном подразделении. Там же принимаются заявки от подразделений организации. Вся учетно-управленческая документация, ее конкретный формат и юридическая форма отношений с клиентом зависит от особенностей продукции и потребностей договаривающихся сторон и разрабатывается организацией самостоятельно.

На этапе планирования производится координация работы всех подразделений, участвующих в выполнении заказа, определяются места возникновения затрат. Разработанный производственный график уточняет операции, выполняемые каждым подразделением.

Прямые затраты относятся непосредственно на изготавливаемую продукцию, выполняемые заказы, договора, услуги и т. д. Бухгалтер-аналитик ведет один счет — 20 «Основное производство», на котором формирует состав прямых расходов в зависимости от вида деятельности, вида производства, его структуры и других факторов. При использовании данного метода на счете 20 открывают субсчета под определенные заказы, которым присваивают свой шифр. Если же количество заказов велико, то разделение аналитического учета достигается путем кодировки первичных документов.

Код заказа проставляется на материальных требованиях на выдачу сырья и материалов, на расчетных ведомостях по начислению заработной платы (в основном при сдельной форме) и т. д. Затем путем выборки записей с одинаковым кодом заказа определяется объем затрат, связанных с его выполнением.

Поэтому позаказный учет может применяться только при том условии, что основные материалы (материалы на технологические цели), основная заработная плата производственных рабочих и прочие прямые затраты относительно легко идентифицируются с конкретной продукцией, работами или услугами (или их группами).

Аналитический учет в разрезе отдельных заказов должен быть построен аналогичным образом (на субсчетах или методом кодирования) и на счетах учета готовой продукции, и на счете учета продаж. На каждый заказ открывают отдельный аналитический счет с указанием кода (шифра) заказа для учета затрат (порядковый номер заказа). На этих счетах последовательно нарастающим итогом собирают все фактические затраты. Внутри заказа расходы группируют по элементам затрат. Обычно к основным статьям прямых расходов относят:

— сырье и основные материалы за минусом возвратных отходов;

— заработную плату производственных рабочих или исполнителей проектов, а также страховые взносы, начисленные на нее;

— стоимость специального оборудования;

— услуги соисполнителей и субподрядчиков.

2.1.3. Учетно-управленческая документация метода

Для документирования операций по учету затрат применяются следующие первичные учетные документы для учета:

• материальных затрат — лимитно-заборные карты, требования, требования-накладные;

• затрат на оплату труда — расчетно-платежные ведомости, разработочные таблицы распределения заработной платы;

• расходов по обслуживанию производств и управлению — ведомости учета затрат цехов;

• потерь от простоев и прочих производственных расходов — простойные листки;

• инвентаризации незавершенного производства — инвентаризационные описи, сличительные ведомости.

• нормируемых расходов: командировочные расходы — авансовые отчеты, представительские расходы — сметы расходов.

Учет прямых затрат по отдельному заказу ведется на основании первичных документов по расходу материалов, учету выработки, других прямых затрат с обязательным указанием кода (шифра) затрат. Данные по материальным затратам для калькулирования себестоимости берут из требований на отпуск материалов. Иногда для того, чтобы выделить материалы, которые используются при выполнении конкретного заказа, используют идентификационные бирки.

Для учета сумм по трудовым затратам можно использовать рабочие талоны, табели учета рабочего времени и ведомости начисления заработной платы. Эти формы должны содержать следующие показатели: дату совершения работы, описание производимой операции, количество отработанных часов и расценки за труд.

Организация документооборота играет важную роль в управлении организацией. Несвоевременная обработка финансовых документов может привести к отрицательным экономическим последствиям и несвоевременности принятия управленческих решений. В целях обеспечения правильности отнесения затрат при позаказном методе специалисты отдела управленческого учета разрабатывают систему контроля за правильной выпиской первичных документов. Особое внимание уделяется соответствию их нормативно-технической документации.

Для отражения затрат, произведенных при выполнении заказа, используется карточка заказа, которая является основным учетным документом в условиях позаказного метода калькулирования себестоимости. Карточка заказа является одной из форм внутренней учетно-управленческой документации и разрабатывается компанией в произвольной форме исходя из возможностей организации по сбору и учету информации, конкретных обстоятельств и необходимой степени детализации затрат.

Разработать вариант позаказной карточки учета затрат, которая могла бы использоваться в организации, изготавливающей мебель на заказ по индивидуальным проектам.

Решение:

Примерные формы карточек учета затрат (варианты А и В) представлены на рисунке 2.

Вариант А

| Карточка учета затрат по заказу № _____ |

|||||||

| Срок выполнения заказа: |

Заказчик: |

||||||

| Начало Конец: |

Согласованная цена: |

||||||

| Ссылка на план работы: |

Наименование изделия: |

||||||

| Справочные данные |

Материалы |

Трудозатраты |

Накладные расходы |

Прямые затраты |

|||

| Кол-во |

руб. |

часы |

руб. |

часы |

руб. |

руб. |

|

| Требование на отпуск материалов № _____ |

Х |

Х |

|||||

| Ведомость заработной платы № ____ |

Х |

Х |

|||||

| Дополнительные расходы (если имеются, например консультирование, моделирование) |

руб. |

||||||

| Итого |

|||||||

| Продажная цена |

|||||||

| Прибыль/(убыток) |

|||||||

Вариант В

| Карточка учета затрат по заказу № _____ |

|||||||

| Дата открытия заказа |

Заказчик |

||||||

| Дата закрытия заказа |

Наименование изделия |

||||||

| Основные материалы |

|||||||

| Дата получения |

Номер требования на материалы |

Партия |

Количество, шт., куб. м |

Цена за единицу, руб. |

Сумма, руб. |

||

| … |

… |

… |

… |

… |

… |

||

| … |

… |

… |

… |

… |

… |

||

| Итого |

… |

||||||

| Затраты труда производственных рабочих |

|||||||

| Период |

Табель учета рабочего времени |

Табельный номер рабочего |

|||||