автордың кітабын онлайн тегін оқу Финансовая система Китая

Финансовая система Китая

Учебник

Под редакцией

доктора экономических наук, профессора

В. В. Иванова,

кандидата экономических наук, доцента

Н. В. Покровской

![]()

Информация о книге

УДК 336.1(510)

ББК 65.261(5Кит)

Ф59

Изображение на обложке patrice6000 / Shutterstock.com

Авторы:

Иванов В. В., д-р экон. наук, проф. СПбГУ — п. 3.1, 5.1.1; п. 5.5 и прил. 6 (совместно с С. Г. Горбушиной, Н. В. Покровской);

Покровская Н. В., канд. экон. наук, доцент СПбГУ – предисловие, п. 5.2, 5.3; п. 5.5 и прил. 6 (совместно с С. Г. Горбушиной, В. В. Ивановым);

Белозеров С. А., д-р экон. наук, проф. СПбГУ — п. 6.1, 6.2;

Ващук А. Э., канд. экон. наук, старший преподаватель СПбГУ — п. 3.7 (совместно с В. О. Титовым);

Воронова Н. С., д-р экон. наук, проф. СПбГУ — п. 2.1 (совместно с И. Су);

Воронов В. С., д-р экон. наук, проф. СПбГЭУ — п. 2.5;

Горбушина С. Г., канд. экон. наук, доцент СПбГУ — п. 5.1.2–5.1.4; п. 5.5 и прил. 6 (совместно с В. В. Ивановым, Н. В. Покровской);

Дарушин И. А., канд. экон. наук, доцент СПбГУ — п. 1.4 (совместно с Ж. Сунь);

Какаулина М. О., канд. экон. наук, доцент АмГУ – п. 5.4;

Ковалев В. В., д-р экон. наук, проф. СПбГУ — п. 2.2;

Коршунов О. Ю., канд. экон. наук, доцент СПбГУ — п. 2.3 (совместно с П. Хэ);

Кочергин Д. А., д-р экон. наук, проф. СПбГУ — п. 3.2 –3.6 (совместно с Б. Чжуан);

Лебедев Б. М., канд. экон. наук, доцент СПбГУ — п. 2.4 (совместно с Ц. Лю);

Львова Н. А., д-р экон. наук, профессор СПбГУ – п. 1.1–1.3, прил. 1–5;

Лю Цзясин — п. 2.4 (совместно с Б. М. Лебедевым);

Писаренко Ж. В., канд. экон. наук, доцент СПбГУ — п. 6.3, 6.4;

Соколов Б. И., д-р экон. наук, проф. СПбГУ — гл. 4 (совместно с С. Цзян);

Су Ицзюнь — п. 2.1 (совместно с Н. С. Вороновой);

Сунь Жоюй — п. 1.4 (совместно с И. А. Дарушиным);

Титов В. О., канд. экон. наук, доцент СПбГУ — п. 3.7 (совместно с А. Э. Ващук);

Хэ Пейжуо — п. 2.3 (совместно с О. Ю. Коршуновым);

Цзян Сюйянь — гл. 4 (совместно с Б. И. Соколовым);

Чжуан Бихань — п. 3.2 –3.6 (совместно с Д. А. Кочергиным).

Учебник посвящен характеристике финансовой системы Китая с акцентом на финансовую систему материковой части страны и дополнением ее спецификой финансовых систем Гонконга, Макао и Тайваня. Рассматриваются особенности формирования и эволюции финансовой системы Китая, а также оценка ее развития. Раскрываются финансовый рынок и страхование Китая, банковская и валютная системы КНР, а также бюджетно-налоговая система КНР.

Законодательство приведено по состоянию на январь 2018 г.

Для научных работников и специалистов в области финансовых систем, экономики Китая, а также студентов, аспирантов и преподавателей экономических специальностей вузов.

УДК 336.1(510)

ББК 65.261(5Кит)

© Коллектив авторов, 2018

© ООО «Проспект», 2018

Предисловие

В последние годы Китай, особенности китайской экономики, ее секреты и уроки вызывают особый интерес у исследователей и специалистов. Успехи Китая в темпах экономического роста и растущей доле в мировом ВВП вынуждают изучать китайский опыт в странах — экономических лидерах. Это тем более справедливо для России, в том числе благодаря устойчиво развивающемуся взаимодействию между Российской Федерацией и Китайской Народной Республикой.

Организационные и правовые составляющие, а также основа институтов финансовой системы России спешно формировались более четверти века назад по образцам наиболее развитых финансовых систем. 1990-е гг. красноречиво показали, насколько они подходили российской действительности того времени, а также насколько возможен перенос сложившейся финансовой системы на иные культурные традиции. Потому для российской аудитории, возможно, еще более насущным является рассмотрение динамики развития финансовой системы Китая, китайского опыта одновременного существования в рамках одного государства нескольких моделей финансовых систем — развитой финансовой системы Гонконга и формирующейся финансовой системы материкового Китая. Причем последняя, по оценкам международных организаций, весьма близка к формирующейся финансовой системе Российской Федерации.

Финансовой системе Китая, а также ее подсистемам посвящаются все больше учебных дисциплин российских вузов; открываются специальные образовательные программы, как на уровне бакалавриата, так и магистратуры, посвященные экономике и финансам Китая. Отправной точкой данного учебника стали исследования валютной политики КНР, становления и перспектив развития рынка ценных бумаг и срочного рынка Китая, интернационализации рынка капитала и развития банковской системы КНР, особенностей финансовых рынков Гонконга и Макао, осуществленные в рамках магистерской программы «Финансовые рынки и банки» по направлению «Финансы и кредит» Санкт-Петербургского государственного университета, стабильно привлекающей студентов из КНР.

В учебнике представлены основные составляющие финансовой системы Китая с акцентом на финансовую систему материковой части страны и дополнением ее спецификой финансовых систем Гонконга, Макао и Тайваня. В административном отношении КНР включает 23 провинции (в том числе Тайвань), 5 автономных районов, 4 города центрального подчинения, 2 специальных административных района1. Указанные административные единицы, за исключением Гонконга, Макао и Тайваня, образуют материковый или континентальный Китай. Заметим, что в макроэкономической финансовой статистике зачастую разделяют показатели по материковому Китаю и другим территориальным единицам. Более того, под термином «Китай» нередко понимается «материковый Китай». Такого подхода, в частности, придерживается Всемирный банк в мониторинге глобального финансового развития, рассматривая материковый Китай, Гонконг, Макао и Тайвань (англ. — China; Hong Kong SAR, China; Macao SAR, China; Taiwan, China соответственно) как отдельные финансовые системы, что отражает действие принципа экономической территориальности.

Остров Гонконг (Сянган) был передан Великобритании согласно Нанкинскому договору 1842 г. С 1898 г. эта территория была безвозмездно арендована Великобританией на 99 лет и с 1 июля 1997 г. перешла под управление КНР. В составе КНР Гонконг получил статус специального административного района — административной единицы высшего уровня, обладающей высокой степенью автономии, гарантированной руководством Китая в соответствии с курсом «одна страна — две системы» (с сохранением в Гонконге сроком на 50 лет, до 2047 г., политической, юридической и экономической систем)2. Правительство специального административного района Гонконг самостоятельно разрабатывает денежно-кредитную и финансовую политику, защищает свободную деятельность финансового бизнеса и финансовых рынков, регулирует и контролирует их в соответствии с Основным законом Гонконга, подписанным 4 апреля 1990 г.3 В частности, согласно Основному закону публичные финансы специального административного района независимы от центрального правительства КНР, предполагается использование доходов исключительно в интересах Гонконга; Гонконг самостоятельно определяет свою налоговую систему и налоговую политику, центральное Правительство КНР не имеет права взимать налоги в Гонконге; Правительство Гонконга обеспечивает надлежащие экономические и правовые условия для поддержания статуса в качестве международного финансового центра; Правительство специального административного района обладает полномочиями выпускать валюту (гонконгский доллар), а также создавать специальный фонд для регулирования обменного курса валюты; реализация валютного контроля в Гонконге не предполагается, гонконгский доллар должен быть свободно конвертируемым; в Специальном административном районе предусматривается свободное перемещение капитала4. Статья 116 Основного закона предусматривает использование названия «Гонконг, Китай» для участия Специального административного района Гонконга в международных организациях и международных торговых соглашениях, в том числе в финансовой сфере.

Двумя годами позже Гонконга, в 1999 г., под управление КНР перешел и специальный административный район Макао (Аомынь). С 1557 г. порт Макао был португальской колонией в течение более четырех столетий. Управление Макао Китайской Народной Республикой осуществляется с 20 декабря 1999 г. при сохранении у специального административного района значительной автономии. Согласно Основному закону Макао5, принятому 31 марта 1993 г., территория обладает независимыми исполнительными, законодательными и судебными полномочиями. Компетенции в финансовой сфере Макао и Гонконга в целом схожи: в Основном законе Макао указано, что Правительство Макао определяет денежно-кредитную и финансовую политику, гарантирует свободную деятельность финансового рынка и различных финансовых учреждений, а также регулирует и контролирует свою деятельность в соответствии с законом; Специальный административный район Макао может под названием «Макао, Китай» самостоятельно поддерживать и развивать отношения, заключать и исполнять соглашения со странами и регионами или заинтересованными международными организациями, в том числе в области финансов; финансы Макао отделены от КНР, Центральное правительство КНР не имеет права взимать налоги в специальном административном районе; законным платежным средством в Макао является патака Макао, эмитирование и формирование резервного фонда на покрытие которой входит в полномочия правительства Макао; патака Макао является свободно конвертируемой валютой, Правительство специального административного района управляет валютными резервами территории; Правительство Макао гарантирует свободный поток капитала6. При этом данный статус, согласно ст. 5 Основного закона, сохраняется не менее чем на 50 лет, т. е. до 2049 г.

Влияние КНР на Гонконг и Макао ограничивается вопросами обеспечения конституционного порядка, обороны и внешней политики.

Остров Тайвань, входивший в состав Китая с XII в., был объектом колониальных интересов Японии, Португалии, Голландии и Испании. С 1885 г. по Симоносекскому договору остров находился под колониальным правлением Японии, завершившимся в 1945 г. Китайская Республика, образованная в 1911 г., распространила свою юрисдикцию на Тайвань и прилегающие острова после окончания Второй мировой войны. Правительство Китайской Республики (партия Гоминьдан) бежало на остров Тайвань по завершении гражданской войны и образования 1 октября 1949 г. Коммунистической партии КНР. Статус двух Китаев — Китайской Республики и Китайской Народной Республики — долгое время остается неурегулированным. До 1971 г. представитель Китайской Республики занимал кресло в ООН7. Управление Тайванем основывается на положениях Конституции Китайской Республики 1947 г. и предполагает, что на территорию острова не распространяется действие законодательства КНР8. Вместе с тем Правительство КНР включает Тайвань в состав страны в качестве 23-й провинции. Основное законодательство Китайской Республики было разработано в 1920–1930-х гг. на основе лучших образцов западноевропейских и японских правовых актов с использованием опыта права старого Китая9. С определенными изменениями это законодательство продолжает действовать на Тайване. При этом самым обширным по количеству принятых правовых документов является финансово-банковская сфера Китайской Республики10. В настоящее время в расширяющиеся интеграционные процессы в Восточной Азии, инициатором которых выступает КНР, активно включается и Тайвань. По оценкам исследователей, это может стать началом реального переформатирования многолетних конфликтных отношений КНР и Китайской Республики11.

В связи с реализацией принципа «одна страна — две системы», его отражением в финансовых системах, а также в государственном, политическом и экономическом устройстве рассматриваемых территорий, в различных разделах учебника объектом рассмотрения является: 1) Китай в контексте китайской цивилизации (исторического развития финансовых отношений и институтов); 2) Китай в соответствии с правовыми актами КНР, включающий в свой состав специальные административные районы Гонконг и Макао, а также Тайвань в качестве самостоятельной провинции (в англоязычной литературе его называют Greater China); 3) Китай, понимаемый как материковая (или континентальная) часть КНР (в англоязычной литературе он называется также Mainland China).

В первой главе представлены различные точки зрения на понятие национальной финансовой системы и ее структуры, ключевые характеристики национальных финансовых систем и построенные на их основе индексы финансового развития, модели финансовых систем; произведен анализ финансовой глубины, доступности финансовых ресурсов, финансовой стабильности и эффективности финансовых систем материкового Китая и Гонконга в сопоставлении с Российской Федерацией, а также прослежены этапы эволюции финансовой системы императорского Китая и Китайской Республики.

Во второй главе раскрываются особенности финансового рынка Китая — зарождение и современное развитие рынка ценных бумаг, регулирование и надзор на финансовом рынке КНР, дается характеристика китайского рынка облигаций и рынка акций, а также IPO китайских компаний, биржевого и внебиржевого рынков деривативов, основных бирж и торговых площадок материкового Китая и Гонконга, инновационных финансовых институтов и технологий организации торгов на фьючерсных биржах.

Третья глава посвящена денежно-кредитной политике, банковской системе и банковским институтам Китая: выделены специфические черты различных этапов развития китайской банковской системы с периода реформы 1978 г., раскрыты функции и задачи банковских институтов КНР — Народного банка Китая, политических банков, государственных и акционерных коммерческих банков, банков с иностранным капиталом, проанализировано современное развитие и инновации банковского сектора Китая.

Валютная политика КНР, направления ее эволюции, в центре которой стояла интернационализация юаня, последовательная трансформация юаня из международной торговой валюты в инвестиционную и резервную рассматриваются в четвертой главе учебника.

Глава пятая посвящена публичным финансам Китая. В связи с разделением государственных доходов и налоговых полномочий между материковой частью КНР и Гонконгом, Макао и Тайванем акцент при исследовании публичных финансов сделан на КНР без специальных административных районов и провинции Тайвань. В главе представлена характеристика бюджетной системы и бюджетного процесса, эволюции налоговой системы и налоговой политики КНР, современного налогообложения бизнеса и населения Китая, а также резидентов Российской Федерации, развития и современного состояния межбюджетных отношений в КНР.

Завершает учебник рассмотрение структуры страхового рынка Китая, особенностей формирования и регулирование страховой отрасли в КНР и направлений ее развития.

Выражаем благодарность уважаемым рецензентам — д-ру филос. (PhD), проф. Шанхайского института международных исследований Ли Синю и д-ру экон. наук, проф. Санкт-Петербургского государственного университета Сутырину Сергею Феликсовичу за ценные замечания и рекомендации, а также поддержку данного проекта.

[4] Основной закон Гонконга как специального административного района КНР от 4 апреля 1990 г. Ст. 106–113.

[3] Основной закон Гонконга как специального административного района КНР от 4 апреля 1990 г. URL. http://www.basiclaw.gov.hk/en/basiclawtext/images/basiclaw_full_text_en.pdf (дата обращения: 28.12.2017).

[2] Там же.

[1] Большая Российская Энциклопедия. Т. 14. М., 2009. С. 512.

[8] Большая Российская Энциклопедия. Т. 14. С. 515.

[7] Трощинский П. В., Чжао Чж. Правовая система и финансово-банковский сектор Китайской Республики на Тайване // Вопросы экономики и права. 2014. № 8. С. 16.

[6] Основной закон Макао как специального административного района КНР от 31 марта 1993 г. Ст. 103–109.

[5] Основной закон Макао как специального административного района КНР от 31 марта 1993 г. URL: http://bo.io.gov.mo/bo/i/1999/leibasica/index.asp (дата обращения: 28.12.2017).

[11] Балакин В. И. Тайвань в системе восточноазиатской интеграции КНР // Китай в мировой и региональной политике: история и современность. 2013. № 18. С. 224.

[10] Там же. С. 18.

[9] Трощинский П. В., Чжао Чж. Указ. соч. С. 17.

Глава 1.

Финансовая система Китая: модели развития

В результате изучения данной главы студент должен:

знать:

• трактовки категории «национальная финансовая система»;

• институциональную структуру и основные виды финансовых систем;

• ключевые направления оценки и значение финансового развития;

• основные этапы эволюции и модели развития финансовой системы Китая;

уметь:

• классифицировать финансовые системы в целях сравнительной оценки;

• аргументировать выбор методических подходов к оценке финансовых систем;

• обосновать методику оценки финансовых систем материкового Китая и Гонконга;

• анализировать основные показатели функционирования финансовых систем КНР;

владеть:

• терминологией в области оценки национальных финансовых систем;

• базовым инструментарием оценки финансового развития;

• навыками самостоятельной оценки становления и развития финансовой системы Китая;

• навыками сравнительного анализа моделей развития финансовой системы КНР;

• методикой изложения полученных знаний на семинарских и практических занятиях.

Ключевые понятия: финансовая система; финансовый сектор; функции финансовой системы; финансовые институты; функции финансовых институтов; виды финансовых институтов; финансовые рынки; финансовая инфраструктура; финансовые инструменты; финансовая услуга; виды финансовых услуг; количественные и качественные характеристики финансовых систем; показатели оценки финансовых систем; финансовая глубина; финансовая структура экономики; финансовая инклюзия; распределительная (аллокационная) эффективность; ликвидность финансового рынка; емкость финансового рынка; плотность финансового рынка; скорость реакции на финансовом рынке; упругость финансового рынка; финансовая стабильность; банковский Z-счет; индекс финансового развития; количественный подход к оценке индекса финансового развития; качественный подход к оценке индекса финансового развития; англосаксонский тип финансовых систем; континентальный тип финансовых систем; развитые финансовые системы; формирующиеся финансовые системы; формирующийся финансовый рынок.

1.1. Национальная финансовая система: структура, оценка развития

Термин «национальная финансовая система» (далее — финансовая система) используется в разных смыслах, которые можно объединить в два основных подхода: функциональный и структурный.

В рамках функционального подхода финансовая система рассматривается как форма организации стоимостных отношений по распределению и перераспределению совокупного общественного продукта. Таким образом, ключевой функцией финансовой системы выступает распределительная. Кроме того, финансовая система выполняет такие функции, как информационная, контроля и мониторинга, управления рисками, аккумуляция сбережений и снижение трансакционных издержек12.

Согласно функциональному подходу финансовая система представлена тремя подсистемами:

• публичные финансы;

• финансы организаций;

• финансы домохозяйств.

В иностранной литературе преобладает структурный подход, в соответствии с которым финансовая система понимается в более узком смысле как «совокупность рынков и институтов, используемых для заключения финансовых сделок, обмена активами и рисками»13.

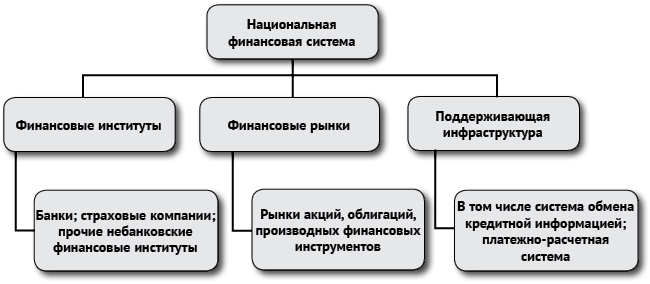

В этом смысле финансовая система включает следующие основные элементы:

• финансовые институты;

• финансовые рынки;

• поддерживающую инфраструктуру.

Существуют и другие подходы к трактовке финансовых систем. Например, в российской литературе важнейшее значение в финансовой системе нередко отводится публичным финансам14. Истоки данного подхода прослеживаются в советской экономической науке, а изначально — в классической теории финансов. Причем в последние годы в условиях перехода российской экономики к модели государственного капитализма такой подход представляется вполне уместным15.

Рассматривая Китай в контексте современных финансовых систем, в рамках данной главы мы будем придерживаться второй, структурной трактовки, поскольку именно она, как правило, применяется в целях международных финансовых сравнений. В качестве примера можно привести определение финансовой системы, используемое специалистами Всемирного банка (далее — ВБ) в проекте «Глобальное финансовое развитие» (рис. 1.1).

Рис. 1.1. Структура финансовой системы по определению ВБ16

Анализируя трактовки финансовых систем, следует отметить, что такие ключевые термины, как финансовые институты, финансовые рынки, финансовая инфраструктура, финансовые услуги понимаются неоднозначно.

Однако в целях международных финансовых сравнений уместно руководствоваться Системой национальных счетов (СНС)17 и рекомендациями по международной статистике рынка ценных бумаг18.

В качестве примера рассмотрим общепринятую классификацию финансовых институтов (в терминологии СНС финансовых корпораций19), рекомендуя читателю самостоятельно проанализировать содержание других ключевых терминов20.

Согласно СНС финансовые институты выполняют такие функции, как финансовое посредничество, финансовый риск-менеджмент, трансформация ликвидности и вспомогательная финансовая деятельность. Иными словами, основным видом деятельности финансовых институтов является «производство финансовых услуг»21. Совокупность национальных финансовых институтов образует национальный финансовый сектор, который включает девять видов финансовых институтов (табл. 1.1).

Отметим, что классификация СНС включает довольно обширный перечень институциональных единиц, которые ВБ, к примеру, относит и к финансовым институтам, и к институтам финансовой инфраструктуры. Одновременно большинство этих институтов играет ключевую роль в обеспечении работы финансовых рынков.

Завершая обзор основных подходов к трактовке национальных финансовых систем, можно сделать два главных вывода. Во-первых, исследуя сведения о финансовых системах, необходимо уточнять определения ключевых понятий. Во-вторых, трактовка финансовой системы должна быть оправдана целями исследования. Анализируя модели финансового развития Китая, мы будем понимать финансовую систему с позиций структурного подхода, и наше основное внимание будет посвящено финансовому сектору экономики. Однако дальнейшее более глубокое рассмотрение проблематики потребует оценки других аспектов финансовых отношений, обращая нас не только к рыночным, но и к бюджетным финансовым механизмам, а значит, и к функциональной трактовке финансовой системы.

Таблица 1.1

Структура финансового сектора экономики22

|

Виды финансовых институтов |

Группы финансовых институтов |

|

| 1 |

Центральный банк |

Денежные эмитенты |

| 2 |

Депозитные компании («другие корпорации, принимающие депозиты, кроме Центрального банка») |

|

| 3 |

Фонды денежного рынка |

|

| 4 |

Страховые компании («страховые корпорации») |

Финансовые институты договорного типа |

| 5 |

Негосударственные пенсионные фонды («пенсионные фонды») |

|

| 6 |

Прочие инвестиционные фонды («инвестиционные фонды неденежного рынка») |

Прочие финансовые институты |

| 7 |

Прочие финансовые посредники («другие финансовые посредники, кроме страховых корпораций и пенсионных фондов») |

|

| 8 |

Кэптивные финансовые институты и ростовщики |

|

| 9 |

Вспомогательные финансовые институты («вспомогательные финансовые корпорации») |

Методические подходы к оценке финансовых систем

Любая финансовая система по-своему уникальна. Методологической основной оценки финансовых систем с учетом их социокультурного многообразия может выступать концепция функционально-структурных финансов, представляющая собой синтез неоклассического, неоинституционального и поведенческого подходов к анализу финансовых отношений23. Таким образом, согласно данной концепции:

• во-первых, учитывается характер взаимодействия финансового и нефинансового секторов экономики;

• во-вторых, принимаются во внимание институциональные условия функционирования финансовой системы, включая законодательство, правоприменение, уровень корпоративной культуры и проч.;

• в-третьих, допускается ограниченно-рациональное экономическое поведение, объясняющее финансовые парадоксы и аномалии24.

Социокультурный подход имеет весомые преимущества, позволяя наиболее реалистично отобразить индивидуальные особенности финансовых систем. В отдельных случаях его применение является целесообразным и оправданным (к примеру, если речь идет об исламских финансовых системах как особом социально-экономическом феномене25).

Тем не менее социокультурный подход до некоторой степени ограничивает возможности сравнительного анализа, поскольку исключает применение универсальных методик оценки, не способных учесть уникальную национальную специфику. Поэтому преобладает традиционный подход, в соответствии с которым оценка финансовых систем основывается на принципе сопоставимости факторов финансового развития, что позволяет осуществлять международные сравнения.

Основные методические подходы к сравнительной оценке финансовых систем можно обобщить по таким признакам, как объект оценки (т. е., по сути, принятая трактовка финансовой системы), состав показателей, принципы выбора сравнительных критериев и способ представления полученных результатов (рис. 1.2).

Рис. 1.2. Методические подходы к сравнительной оценке финансовых систем

Ведущие исследования в этом направлении проводятся под эгидой межнациональных финансовых институтов: Международного валютного фонда (МВФ), Всемирного банка (ВБ), Банка международных расчетов (БМР), Всемирного экономического форума (ВЭФ), Совета по финансовой стабильности (СФС). Существенная роль в развитии макрофинансового анализа, в свою очередь, принадлежит и национальным регуляторам финансовых систем, прежде всего центральным банкам.

Значение оценки финансовых систем обусловлено тем допущением, что финансовое развитие оказывает позитивное влияние на экономический рост и равномерную аккумуляцию национального дохода. Гипотеза о значимой роли финансовых систем в социально-экономическом развитии общества была сформулирована Й. Шумпетером в начале XX в. Однако долгое время считалось, что развитие финансовой системы является второстепенным, зависимым по отношению к развитию реального сектора экономики.

В последние десятилетия благодаря многочисленным эмпирическим исследованиям (Р. Маккинон, Р. Левайн, С. Зеврос, А. Демиргюч-Кунт, В. Максимович, Р. Раджан, Л. Зингалес и другие) в экономической науке доминирует противоположная точка зрения26. В то же время в ответ на вызовы глобальной рецессии, суверенных долговых кризисов и нарастающей поляризации финансового мира все чаще аргументируется негативная роль финансиализации27 — процесса, в результате которого финансовая система оказывает все более значимое и неоднозначное влияние на развитие нефинансового сектора28.

Современное финансовое развитие действительно характеризуется существенными противоречиями, что напрямую касается особенностей оценки финансовых систем:

• с одной стороны, сохраняется национально-государственная форма организации финансовых систем29;

• с другой стороны, продолжается процесс финансовой глобализации30, в результате которого капитал становится более интернациональным, ограничиваются возможности государственной финансовой политики, изменяется характер финансового взаимодействия: повышается взаимозависимость рынков, возрастают риски финансовой эпидемии.

Таким образом, далеко не всегда можно провести четкую грань между национальной и международной сферой финансовых отношений. Следовательно, можно прийти к довольно неожиданному выводу о том, что на сегодняшний день национальная финансовая система является определенным теоретическим допущением.

Национально-государственная форма организации по-прежнему типична для публичных финансов, в основном характерна для финансов домохозяйств, индивидуальных предпринимателей, малого и среднего бизнеса. Что касается крупного бизнеса, а также финансовых рынков, следует учитывать значение мировых финансовых центров, кардинально меняющее традиционные представления о функционировании финансовых механизмов и прежде всего об их пространственной организации31.

В то же время важно, что оценка финансовых систем основана на принципе экономической территориальности32. Соответственно, классификация стран в целях макрофинансового анализа не во всех случаях совпадает с административным устройством государств. Например, материковый Китай, Гонконг, Макао, а зачастую и Тайвань рассматриваются как отдельные финансовые системы. Безусловно, это скорее исключение, но нельзя недооценивать его аналитическую значимость, особенно если речь идет о Китайской Народной Республике.

Принцип экономической территориальности является определяющим для обоснования национальной финансовой политики. Кроме того, данный принцип используется в международной финансовой статистике, отражающей ключевые характеристики национальных финансовых систем, к которым относятся33:

1) глубина финансовых институтов, преимущественно банков. Основными показателями данной группы выступают: отношение банковских кредитов частному сектору к ВВП и банковских активов к ВВП;

2) глубина финансовых рынков, анализ которой, как правило, проводится по двум важнейшим направлениям: рынок акций (капитализация рынка акций к ВВП) и рынок облигаций (капитализация рынка облигаций или отдельных сегментов этого рынка к ВВП);

3) финансовая инклюзия (в синонимичном значении используется термин «финансовое проникновение»), которая характеризует уровень доступности финансовых ресурсов для бизнеса и населения.

Как доказано на примере многих стран, именно характеристики финансовой глубины и доступности положительно влияют на долгосрочный экономический рост и общественное благосостояние34. Кроме того, первые две группы показателей могут быть объединены в оценке финансовой структуры экономики: сравнительная оценка капитализации финансовых институтов и финансовых рынков дает возможность выявить модель национальной финансовой системы, о чем будет сказано далее.

Однако приведенный перечень характеристик является неполным, поскольку не учитывает такую важнейшую детерминанту финансового развития, как стабильность, т. е. способность финансовой системы стабильно выполнять свои функции35. Кроме того, объемные характеристики финансовой системы не способны обеспечить адекватную оценку ее эффективности.

Эффективность финансовой системы (финансовая эффективность) проявляется в том, насколько успешно она способна выполнять свои функции. При этом количественная оценка, как правило, касается главной, распределительной, функции, т. е. в строгом смысле речь идет о распределительной или аллокационной эффективности36.

В узком смысле аллокационная эффективность ассоциируется с объемами финансовых ресурсов, перераспределяемых через финансовый сектор экономики, в широком смысле — определяется уровнем рентабельности финансовых институтов и ликвидности финансовых рынков.

Отметим, что рентабельность финансовых институтов, как правило, характеризуется традиционными коэффициентами рентабельности инвестиций и продаж, тогда как ликвидность финансовых рынков характеризуется четырьмя основными признаками37:

• емкость — означает способность поддерживать крупные объемы операций купли-продажи без значительных последствий для цен;

• плотность — отражает общие затраты на проведение операций вне зависимости от цены, влияя на спреды между курсами покупателей и продавцов;

• скорость реакции — подразумевает скорость, с которой исполняются приказы и производятся расчеты;

• упругость — представляет скорость затухания ценовых колебаний, связанных с проведением операций купли-продажи.

Таким образом, более корректный методический подход к оценке финансовых систем опирается на четыре группы количественных характеристик:

1) финансовая глубина, определяемая размером финансового сектора;

2) финансовая инклюзия, или доступность финансовых ресурсов;

3) эффективность в распределении финансовых ресурсов и содействии финансовым операциям;

4) финансовая стабильность38.

Данные характеристики, в свою очередь, можно представить в двух измерениях: в отношении финансовых рынков и финансовых институтов39. Соответствующий принцип оценки финансовых систем используется в методике Всемирного банка (табл. 1.2).

Таблица 1.2

Матрица ключевых характеристик финансовых систем (методика ВБ)40

|

Измерения оценки / Характеристики финансовых систем |

Финансовые институты |

Финансовые рынки |

|

| Глубина |

Основные показатели |

||

| Основ-ные пока-затели |

Кредиты частному сектору к ВВП, % |

Капитализация рынка акций к ВВП, % |

|

| Доступность |

Количество банковских счетов (на 1000 взрослых лиц) |

Относительный объем торгов компаний, не входящих в 10 наиболее активно торгуемых, % |

|

| Эффективность |

Чистая процентная маржа, % |

Коэффициент оборачиваемости рынка акций, % |

|

| Стабильность |

Банковский Z-счет |

Волатильность рынка акций |

|

Подробный перечень показателей, используемых ВБ в мониторинге финансовых систем, с формулами расчета приводится в приложении 1 (финансовая статистика по 203 странам и регионам мира за период с 1960 до 2015 г., согласно данному перечню, опубликована на официальном сайте организации в разделе Банк данных по глобальному финансовому развитию41). Финансовый смысл этих показателей достаточно очевиден, поэтому мы рекомендуем самостоятельно обосновать динамику, которая в первом приближении позитивно характеризует развитие финансового сектора (прил. 2).

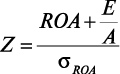

Следует, однако, отдельно прокомментировать содержание такого ключевого показателя, как банковский Z-счет. Изначально он предназначался для прогнозирования дефолта банковского холдинга42. В настоящее время показатель широко используется в оценке финансовой стабильности депозитных учреждений, но может быть адаптирован и для других целей (в том числе для мониторинга и оценки нефинансовых компаний).

Z-счет отражает запас прочности компании (или определенной выборки компаний) в отношении финансовых результатов. Финансовый смысл показателя можно охарактеризовать следующим образом: до какого уровня может снижаться рентабельность, пока не наступит финансовая несостоятельность (в случае одной анализируемой компании) или финансовый кризис (если, к примеру, оценивается финансовая стабильность банковского сектора). «Интервал до краха» оценивается количеством стандартных отклонений рентабельности активов. В одном из наиболее простых вариантов формулу банковского Z-счета можно представить следующим образом:

где: Z — показатель финансовой стабильности анализируемой компании (или выборки компаний);

ROA — средний уровень рентабельности активов, рассчитываемый как отношение средней чистой прибыли к средним активам компании (компаний) за анализируемый период;

E — средний собственный капитал компании (компаний) за анализируемый период;

А — средняя стоимость активов компании (компаний) за анализируемый период;

σROA — стандартное отклонение рентабельности активов компании (компаний) за анализируемый период.

Положительная динамика Z-счета позитивно характеризует изменения финансовой стабильности, тогда как падение Z-счета расценивается негативно.

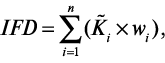

Характеристики финансовых систем могут быть обобщены с применением индексов финансового развития. Индексная оценка финансовых систем является непараметрическим методом, рекомендуемым к использованию в отношении данных с неопределенными статистическими параметрами43.

Индекс финансового развития (ИФР) может объединять не только количественные, но и качественные характеристики финансовых систем. Соответственно, рассмотрим два основных подхода к формированию ИФР:

• количественный, апеллирующий к данным финансовой статистики;

• комплексный, который не ограничивается исключительно финансовыми индикаторами, включая оценку поддерживающей инфраструктуры.

Отметим, что содержание поддерживающей инфраструктуры в методиках оценки финансовых систем понимается неоднозначно.

Так, Всемирный банк рассматривает два блока элементов поддерживающей инфраструктуры44:

• политика в области финансового сектора (в том числе регулирование, прямое государственное вмешательство, содействие конкуренции, инфраструктурному и технологическому развитию);

• прочие элементы (макроэкономические условия, законодательство, социальный капитал, уровень концентрации, интернационализации, долларизации экономики и проч.).

Как будет показано далее, данный подход отчасти различается с подходом Всемирного экономического форума, использующего индексные методики оценки финансового развития.

Методика составления ИФР, как правило, предполагает применение следующих основных формул.

Во-первых, оценка ИФР, как правило, осуществляется по формуле средневзвешенной:

где: IFD — индекс финансового развития экономической территории (например, страны);

wi — удельный вес i-го показателя в индексе;

n — количество анализируемых показателей.

Во-вторых, для приведения значений анализируемых показателей к сопоставимому виду используется формула линейной нормализации:

где: Ki – значение i-го показателя функционирования финансовой системы;

Kmin – минимальное значение i-го показателя по всей выборке (например, по странам, участвующим в оценке индекса финансового развития);

Kmax – максимальное значение i-го показателя по всей выборке;

[d1; d2] – интервал, к которому приводится значение показателей финансового развития, причем d1 — условно наихудшее (нижняя граница интервала для показателей с желаемой положительной динамикой и верхняя граница интервала для показателей с желаемой отрицательной динамикой); d2 — условно наилучшее (верхняя и нижняя границы интервалов соответственно) значения.

Примером количественного подхода к оценке ИФР является методика МВФ: проект международного мониторинга финансовых систем стартовал в 2015 г., изначально объединив статистику по 176 странам за период с 1980 по 2013 г.45 Методика МВФ апеллирует к опыту Всемирного банка. Однако в данном случае не учитывается финансовая стабильность, поскольку считается, что она не относится к числу ключевых характеристик финансовых систем, выступая, скорее, следствием условий их функционирования46.

Перечень базовых показателей, используемых в индексной методике МВФ, представлен в табл. 1.3.

Примером комплексного подхода к оценке ИФР являются методики Всемирного экономического форума47. В частности, с 2008 по 2012 г. публиковался индекс финансового развития, охватывая к концу исследуемого периода 62 ведущие финансовые системы мира (рис. 1.3).

Рис. 1.3. Структура индекса финансового развития (методика ВЭФ)48

Каждый из семи факторов финансового развития в методике ВЭФ включал субфакторы (табл. 1.4), оценка которых основывалась на экспертных опросах и сведениях международной статистики.

Таблица 1.3

Матрица ключевых характеристик финансовых систем (методика МВФ)49

|

Измерения оценки/ Харак- теристики финансовых систем |

Финансовые институты |

Финансовые рынки |

|

| Глубина |

Используемые показатели |

||

| Исполь-зуемые пока-затели |

Кредиты частному сектору к ВВП, % Активы пенсионных фондов к ВВП, % Активы взаимных фондов к ВВП, % Объем страховых премий к ВВП, % |

Капитализация рынка акций к ВВП, % Объем торгов на рынке акций к ВВП, % Объем суверенного долгового сегмента фондового рынка к ВВП, международные выпуски, % Объем долговых заимствований финансовых компаний к ВВП, % Объем долговых заимствований нефинансовых компаний к ВВП, % |

|

| Доступность |

Количество банковских отделений (на 100 тыс. взрослых лиц) Количество банковских автоматов (на 100 тыс. взрослых лиц) |

Относительная капитализация компаний, не входящих в 10 крупнейших, % Общее количество заемщиков на рынке облигаций (национальные, иностранные, финансовые и нефинансовые компании) (на 100 тыс. взрослых лиц) |

|

| Эффективность |

Чистая процентная маржа, % Кредитно-депозитный спред, % Рентабельность банковского сектора по непроцентному доходу, % Уровень операционных расходов в банковском секторе к активам, % Банковская рентабельность активов, % Банковская рентабельность собственного капитала, % |

Оборачиваемость рынка акций, % |

|

Таблица 1.4

Декомпозиция факторов финансового развития (методика ВЭФ)50

|

Факторы финансового развития |

Удель-ный вес в ИФР, % |

Субфакторы финансового развития |

Удельный вес в соответствующем факторе, % |

| Институциональный климат |

14,29 |

Либерализация финансового сектора |

25 |

| Корпоративное управление |

25 |

||

| Нормативно-правовая база |

25 |

||

| Контрактная дисциплина |

25 |

||

| Бизнес-климат |

14,29 |

Человеческий капитал |

25 |

| Налогообложение |

25 |

||

| Инфраструктура |

25 |

||

| Стоимость ведения бизнеса |

25 |

||

| Финансовая стабильность |

14,29 |

Устойчивость валютной системы |

30 |

| Устойчивость банковской системы |

40 |

||

| Риск кризиса по суверенным долговым обязательствам |

30 |

||

| Банковские финансовые услуги |

14,29 |

Индекс размера |

40 |

| Индекс эффективности |

40 |

||

| Раскрытие финансовой информации |

20 |

||

| Небанковские финансовые услуги |

14,29 |

Активность рынка IPO |

25 |

| Активность рынка M&A |

25 |

||

| Страхование |

25 |

||

| Секьюритизация |

25 |

||

| Финансовые рынки |

14,29 |

Валютный рынок |

20 |

| Рынок деривативов |

20 |

||

| Развитие рынка долевых инструментов |

30 |

||

| Развитие рынка долговых инструментов |

30 |

||

| Доступность финансовых ресурсов |

14,29 |

Доступность для хозяйствующих субъектов |

50 |

| Доступность для физических лиц |

50 |

Таким образом, методика ВЭФ не ограничивалась количественными показателями, учитывая качество поддерживающей инфраструктуры, значимые факторы которой определялись экспертным методом. В качестве примера в приложении 3 представлены сведения о факторах и субфакторах финансового развития Китая, Гонконга и Российской Федерации. Также читателю предлагается самостоятельно разработать комплексный индекс финансового развития (прил. 4).

Наиболее существенные ограничения комплексного подхода к разработке ИФР связаны с тем, что содержание поддерживающей инфраструктуры понимается по-разному, и результаты оценки финансовых систем, полученные по разным комплексным методикам, нередко приводят к противоречивым выводам51. Не менее сильные ограничения имеет любая сводная оценка финансового развития, в том числе основанная на статистических показателях. Как справедливо отмечается в исследованиях Всемирного банка, условная модель финансового развития, очевидно, не способна отразить все его значимые факторы52.

В частности, спорна оценка финансового рынка Китая, который в 2013 г., по версии МВФ, занял 20-е место в мире из 180 стран, учитываемых в международном рейтинге53, опередив страны с развитой финансовой системой (Францию, Люксембург, Ирландию, Данию, Бельгию, Португалию, Новую Зеландию, Израиль). Такая оценка вступает в противоречие с классификацией стран по уровню развития финансового рынка, которая в контексте вопроса типологии финансовых систем будет рассмотрена далее.

1.2. Модели национальных финансовых систем

Немаловажный вопрос мониторинга финансового развития и оценки национальных финансовых систем касается корректного выбора сравнительных критериев, что требует обоснования страновых классификаций (country classifications) как минимум с учетом финансовой структуры и уровня финансового развития.

В зависимости от финансовой структуры экономики, которая проявляется в преобладании прямых или косвенных финансовых механизмов, с 1960-х гг. традиционно противопоставляются две основные модели (или типа) финансовых систем:

• системы, ориентированные на фондовые рынки (market-based financial systems), или англосаксонские (к ним относят финансовые системы США, Великобритании, Австралии, Канады, Гонконга, Сингапура);

• системы, ориентированные на банки (bank-based financial systems), континентальные (финансовые системы стран континентальной Европы, Японии, Израиля и др.)54.

Значимые различия между моделями финансовых систем отражаются в структуре финансовой глубины. Так, финансовые системы англосаксонского типа демонстрируют более высокую относительную капитализацию финансового рынка.

Характерные особенности прослеживаются в отношении институциональной структуры инвестиционного процесса. В англосаксонских финансовых системах приоритетная роль в аллокации инвестиций принадлежит инвестиционным банкам, в континентальных — банкам развития, которые зачастую аффилированы с государством55.

Считается, что есть определенная специфика и в сфере корпоративных финансов. В первом случае относительно более значимым методом финансирования корпораций выступает прямое рыночное финансирование, что отражается и на поведении участников рынка, в том числе на значимости публичной информации о компаниях. Тем не менее даже в финансовых системах англосаксонского типа компании привлекают средства у финансовых посредников чаще, чем на финансовых рынках56.

Почему формируется та или иная модель финансовой системы? Существует два основных научных подхода к объяснению этого процесса57:

• первый (структурный) подход предполагает, что развитие любой финансовой системы подчиняется общим закономерностям, в том числе единым образом зависит от структуры институциональных факторов (например, сложившейся правовой системы);

• второй (эволюционный) — акцентирует внимание на историческом контексте и специфическом сочетании факторов развития финансовых систем.

Нерешенным вопросом при сопоставлении англосаксонских и континентальных моделей финансовых систем остаются их конкурентные преимущества в отношении экономического роста. Научная дискуссия на этот счет продолжается многие годы. Причем, как отмечается в литературе, «сторонники “банковской” и “рыночной” финансовой системы приводят нередко одинаковые факты и доказательства, которые, однако, интерпретируются противоположным образом»58.

Любопытно, что по мере роста национального благосостояния значимость фондового рынка в экономике возрастает и, следовательно, начинают преобладать признаки англосаксонской модели финансовой системы59. В то же время для стран с формирующимся и развивающимся рынком, включая Китай и Российскую Федерацию, в большей степени характерны признаки континентальной модели финансовой системы60.

Однако нельзя однозначно утверждать, что англосаксонская модель более эффективна, чем континентальная. Сопоставляя сравнительные преимущества моделей финансовых систем, нельзя полностью абстрагироваться от ограничений классификации. Так, в рассматриваемой типологии, как правило, не учитывается ни уровень либерализации финансовых отношений, ни их социокультурная составляющая, что может существенно повлиять на оценку сравнительной эффективности61.

Кроме того, ни одна успешная финансовая структура экономики, как показывает практика, не обеспечивает абсолютных конкурентных преимуществ62. Таким образом, финансовая структура не имеет решающего значения: важнее, чтобы финансовая система в целом эффективно выполняла свои функции63. Поэтому обратимся к типологии финансовых систем по уровню финансового развития.

С этой точки зрения принято говорить о трех моделях финансовых систем: развитые, формирующиеся, прочие. В финансовом отношении между этими моделями наблюдаются существенные качественные и количественные различия. В частности, развитые финансовые системы (англ. — developed, advanced financial systems) в среднем опережают остальные по всем ключевым характеристикам, тогда как формирующиеся (emerging financial systems) — являются своеобразным «промежуточным звеном» между развитыми и прочими, демонстрируя относительно высокие темпы роста и развития64.

Понятие формирующихся финансовых систем взаимосвязано с понятием формирующихся рынков (англ. — emerging markets), которое изначально было введено для обозначения стран, которые не относились к группе развитых, но могли расцениваться как перспективные реципиенты иностранных инвестиций65. В настоящее время содержание формирующегося рынка понимается неоднозначно: можно говорить об экономических, социальных и технологических аспектах этого явления, что позволяет применять «синтетическую» классификацию стран с формирующимся рынком (СФР)66 (табл. 1.5).

Таблица 1.5

Классификация стран с формирующимся рынком67

|

Группы стран с формирующимся рынком |

Страны с формирующимся рынком |

| Страны с экономиками в фазе расцвета |

Гонконг, Чешская Республика, Ирландия, Словакия, Сингапур, Венгрия, Тайвань, Израиль, Словения, Коста-Рика, Португалия, Южная Корея, Испания, Греция, Мальта |

| Демократии с формирующимся рынком |

Кипр, Эстония, Багамские Острова, Барбадос, Маврикий, Латвия, Панама, Уругвай, Мексика, Бразилия, Хорватия, Чили, Литва, Аргентина, Польша, Турция, ЮАР, Ботсвана, Болгария, Перу, Румыния, Албания, Колумбия, Тринидад и Тобаго, Таиланд, Иордания, Ямайка, Македония, Сербия, Индия, Гайана, Гана, Эквадор, Сент-Китс и Невис, Филиппины, Черногория, Гватемала, Сальвадор, Алжир, Грузия, Армения, Сент-Люсия |

| Олигархические формирующиеся рынки |

Россия, Малайзия, Казахстан, Украина, Белиз, Индонезия |

| Формирующиеся рынки в диктатурах |

Бахрейн, ОАЭ, Египет, Катар, Марокко, Пакистан, Азербайджан, Молдова, Габон, Китай, Вьетнам, Туркменистан |

| Страны, приступившие к формированию рынка |

Тунис, Монголия, Мадагаскар, Шри-Ланка, Боливия, Ирак, Саудовская Аравия, Буркина Фасо |

Подчеркнем, что понятие формирующегося рынка не следует смешивать с понятием формирующегося финансового рынка. Другими словами, страны с формирующимся рынком вовсе не обязательно будут обладать формирующейся финансовой системой. Более того, перечень формирующихся финансовых систем значительно короче, чем перечень формирующихся рынков (табл. 1.6).

Любопытно, что Китайская Народная Республика формально объединяет, как развитую (Гонконг), так и формирующиеся финансовые системы (Тайвань и Китай). Причем, по версии FTSE, Тайвань относится к более развитым финансовым системам (advanced emerging), чем материковый Китай (secondary emerging)68.

Следует, однако, отметить, что финансовые сведения о Тайване, чей административный статус является предметом отдельных исследований, ограничены. Показательно, что эта система исключена из мониторинга финансового развития МВФ. В архиве Всемирного банка за последние пять лет наблюдений полные сведения тайваньской финансовой системе содержатся лишь по 20% предусмотренных показателей69. Поэтому далее мы обратимся к финансовым системам Китая и Гонконга, оставив вопрос о финансовой системе Тайваня для обсуждения на семинарских занятиях.

Таблица 1.6

Страны с развитым и формирующимся финансовыми рынками70

|

Страны с развитым финансовым рынком (развитые финансовые системы) |

Страны с формирующимся финансовым рынком (формирующиеся финансовые системы) |

| Австралия, Австрия, Бельгия, Великобритания, Германия, Гонконг, Дания, Израиль, Ирландия, Испания, Италия, Канада, Люксембург, Нидерланды, Новая Зеландия, Норвегия, Португалия, Республика Корея, Сингапур, США, Финляндия, Франция, Швейцария, Швеция, Япония |

Бразилия, Венгрия, Греция, Египет, Индия, Индонезия, Катар, Китай, Колумбия, Малайзия, Марокко, Мексика, ОАЭ, Пакистан, Перу, Польша, Россия, Тайвань, Таиланд, Турция, Филиппины, Чешская Республика, Чили, ЮАР |

1.3. Экспресс-оценка финансовых систем материкового Китая и Гонконга

Рассмотрим ключевые характеристики финансовых систем материкового Китая (далее — Китая) и Гонконга (для сравнения также приведем сведения о Российской Федерации), используя основные показатели из методики Всемирного банка (табл. 1.2), в состав которых по причине отсутствия достаточных сведений о количестве банковских счетов на тыс. лиц взрослого населения будет введена одна корректировка (табл. 1.7).

Таблица 1.7

Основные показатели функционирования финансовых систем Китая, Гонконга и России, 2011–2015 гг.71

|

Название и краткое обозначение показателей |

2011 |

2012 |

2013 |

2014 |

2015 |

|

| Китай |

||||||

| Кредиты частному сектору (к ВВП), % |

DI |

118,92 |

121,23 |

125,18 |

131,64 |

140,4 |

| Количество банковских отделений (на 1000 взрослых лиц) |

AI |

н/д |

7,64 |

7,73 |

7,97 |

8,45 |

| Чистая процентная маржа, % |

EI |

2,99 |

3,14 |

2,96 |

3,65 |

2,75 |

| Банковский Z-счет |

SI |

24,86 |

25,69 |

25,82 |

29,46 |

28,62 |

| Капитализация рынка акций (к ВВП), % |

DM |

51,65 |

42,07 |

40,28 |

47,73 |

64,14 |

| Относительный объем торгов компаний, не входящих в 10 наиболее активно торгуемых, % |

AM |

91,71 |

90,52 |

89,68 |

96,95 |

97 |

| Коэффициент оборачиваемости рынка акций, % |

EM |

170,65 |

139,58 |

198,86 |

239,04 |

557,04 |

| Волатильность рынка акций |

SM |

22,1 |

18,88 |

18,25 |

17,31 |

26,53 |

| Гонконг |

||||||

| Кредиты частному сектору (к ВВП), % |

DI |

186,32 |

194,4 |

203,13 |

219,12 |

212,18 |

| Количество банковских отделений (на 1000 взрослых лиц) |

AI |

23,88 |

23,36 |

22,97 |

22,74 |

22,33 |

| Чистая процентная маржа, % |

EI |

2,07 |

1,54 |

1,45 |

2,69 |

1,5 |

| Банковский Z-счет |

SI |

11,63 |

11,75 |

14,4 |

15,94 |

15,85 |

| Капитализация рынка акций (к ВВП), % |

DM |

1003,53 |

964,35 |

1073,85 |

1084,31 |

1029,13 |

| Относительный объем торгов компаний, не входящих в 10 наиболее активно торгуемых, % |

AM |

69,45 |

72,51 |

74,25 |

73,24 |

73,54 |

| Коэффициент оборачиваемости рынка акций, % |

EM |

57,62 |

42,51 |

42,8 |

45,95 |

65 |

| Волатильность рынка акций |

SM |

19,64 |

23,91 |

17,97 |

15,22 |

16,23 |

| Россия |

||||||

| Кредиты частному сектору (к ВВП), % |

DI |

40,37 |

43,72 |

48,65 |

53,41 |

54,58 |

| Количество банковских отделений (на 1000 взрослых лиц) |

AI |

36,71 |

38,21 |

38,47 |

36,99 |

32,88 |

| Чистая процентная маржа |

EI |

4,23 |

4,1 |

4,08 |

3,45 |

2,65 |

| Банковский Z-счет |

SI |

6,46 |

5,9 |

5,88 |

4,28 |

4,34 |

| Капитализация рынка акций (к ВВП), % |

DM |

44,28 |

36,41 |

35,55 |

25,39 |

24,14 |

| Относительный объем торгов компаний, не входящих в 10 наиболее активно торгуемых*, % |

AM |

10,80 |

16,40 |

16,49 |

15,69 |

16,60 |

| Коэффициент оборачиваемости рынка акций, % |

EM |

61,53 |

43,39 |

29,68 |

30,68 |

36,51 |

| Волатильность рынка акций |

SM |

24,45 |

25,96 |

19,75 |

19,81 |

22,48 |

* Значения показателя за 2011 и 2012 гг. скорректированы с учетом Обзоров финансового рынка ЦБ РФ, поскольку в Базе данных Всемирного банка были приведены явно некорректные значения (4,02 и 99,82 соответственно).

Этот пример показывает, что зачастую сведения даже из вполне авторитетных источников требуют перепроверки и переосмысления.

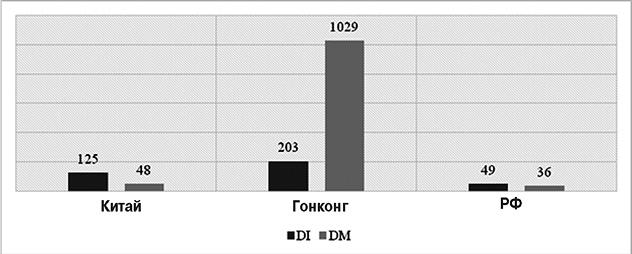

Индикаторы финансовой глубины анализируемых стран представлены на рис. 1.4.

Как видно из рис. 1.4, Гонконг по уровню финансовой глубины значительно опережает Китай, прежде всего, в отношении финансового рынка. В то же время Россия уступает Китаю по обоим анализируемым показателям и в особенности по размеру банковского сектора.

Заметим также, что в исследуемый период Китай и Гонконг улучшили свои позиции, тогда как относительный размер российского рынка акций демонстрировал устойчиво отрицательную динамику.

Рис. 1.4. Уровень финансовой глубины Китая, Гонконга и России, 2011–2015 гг., медианные значения показателей: DI — кредиты частному сектору (к ВВП), %; DM — капитализация рынка акций (к ВВП), %

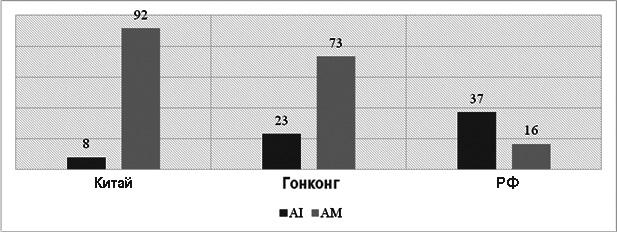

Рассмотрим уровень доступности финансовых ресурсов (рис. 1.5).

Рис. 1.5. Доступность финансовых ресурсов в Китае, Гонконге и России, 2011–2015 гг., медианные значения показателей: AI — количество банковских отделений (на 1000 взрослых лиц); AM — относительный объем торгов компаний, не входящих в 10 наиболее активно торгуемых, %

По уровню доступности банковских услуг Гонконг и особенно Китай значительно уступают Российской Федерации. Однако в данном случае речь идет о доступности финансовых ресурсов населению, которое в нашей стране, в свою очередь, несопоставимо с населением КНР. Так, по состоянию на 2016 г. население материкового Китая (Mainland China) составляло 1403,5 млн чел., почти в 10 раз превышая российское (143,96 млн чел.)72.

В то же время Китай лидирует по доступности финансовых ресурсов компаниям, использующим прямые механизмы финансирования, тогда как российский рынок акций характеризуется высоким уровнем концентрации.

Следует, однако, отметить, что в анализе финансовой доступности необходимо учитывать как минимум такие особенности Китая, как ведущая роль частных инвесторов на рынке акций и в то же время контроль государства над крупнейшими публичными компаниями73.

Динамика индикаторов финансового проникновения показывает, что Китай улучшил свои позиции по доступности банковских услуг, сохраняя низкий уровень концентрации рынка акций. Значение соответствующих показателей Гонконга и России (с 2012 г.) изменялось в незначительных пределах (прил. 3).

Далее обратимся к оценке эффективности финансовых систем (рис. 1.6).