автордың кітабын онлайн тегін оқу БУХ.1С, журнал, №3–2025

НОВОСТИ

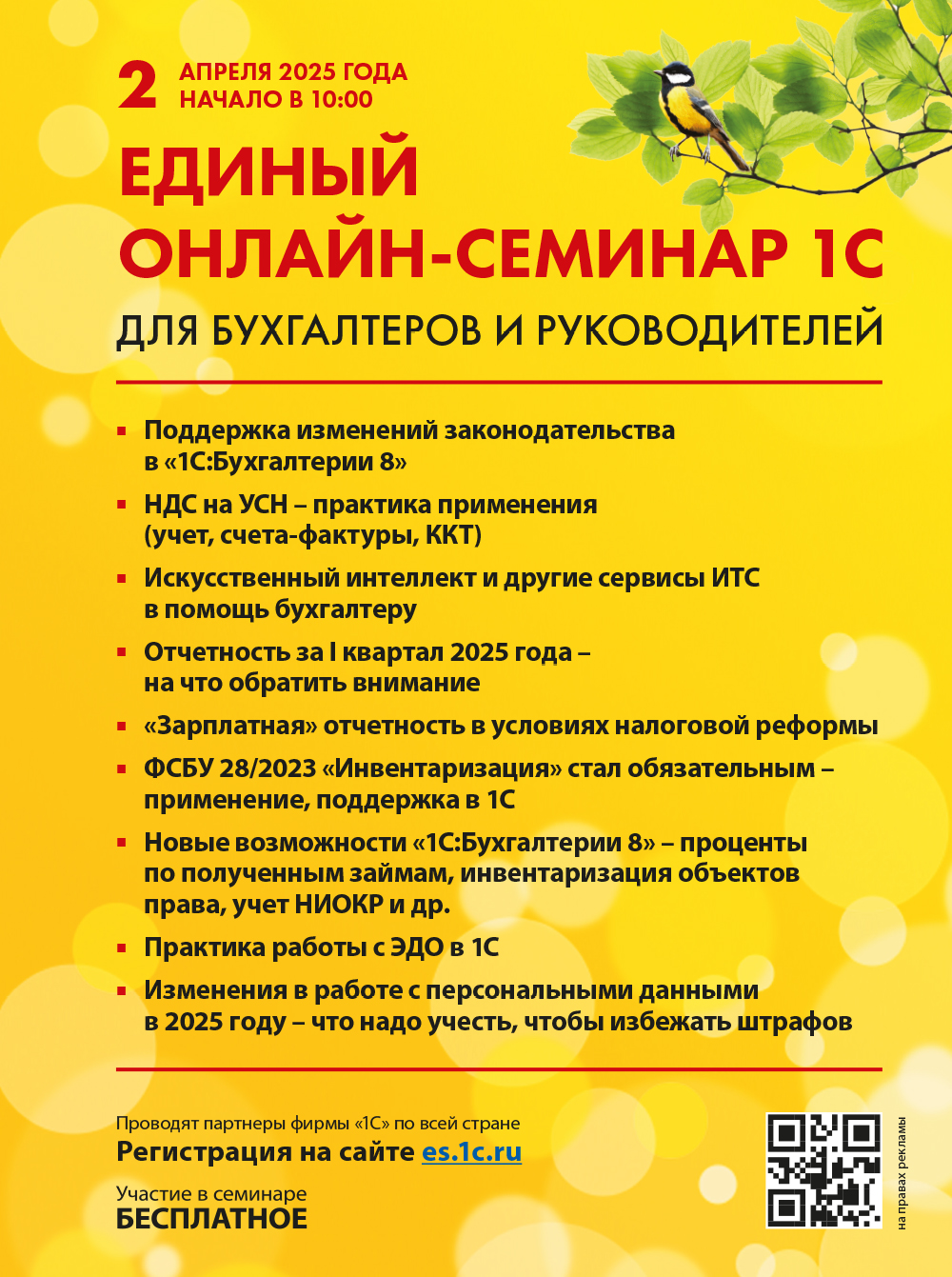

Приглашаем 2 апреля на Единый онлайн-семинар 1С

СЭДО СФР переходит на Единую цифровую платформу

Изменения КС для уведомления о налогах, РСВ и деклараций по НДС и НДПИ

Утверждена новая форма справки о среднем заработке

Доработаны реестры для подтверждения права на вычеты по акцизу

Важное в маркировке

Изменились правила установления скидок и надбавок к взносам на травматизм

Уточнения по заполнению отчета о движении средств по иностранным счетам нерезидента

Расширен перечень оборудования для ускоренной амортизации

Сокращен перечень работ с ограничением труда женщин

Самые последние новости

Приглашаем 2 апреля на Единый онлайн-семинар 1С

Фирма «1С» приглашает на Единый онлайн-семинар для бухгалтеров и руководителей, который состоится в среду, 2 апреля 2025 года в 10:00 по местному времени. Ведущие специалисты фирмы «1С» рассмотрят актуальные темы по учету, налогам и отчетности:

• Поддержка изменений законодательства в «1С:Бухгалтерии 8»;

• НДС на УСН — практика применения (учет, счета-фактуры, ККТ);

• Искусственный интеллект и другие сервисы ИТС в помощь бухгалтеру;

• Отчетность за I квартал 2025 года — на что обратить внимание;

• «Зарплатная» отчетность в условиях налоговой реформы;

• ФСБУ 28/2023 «Инвентаризация» стал обязательным — применение, поддержка в 1С;

• Новые возможности «1С:Бухгалтерии 8» — проценты по полученным займам, инвентаризация объектов права, учет НИОКР и др.;

• Практика работы в 1С-ЭДО;

• Изменения в работе с персональными данными (152-ФЗ) в 2025 году — что надо учесть, чтобы избежать штрафов.

Подробная информация и регистрация — по ссылке es.1c.ru. Участие бесплатное.

СЭДО СФР переходит на Единую цифровую платформу

В связи с переводом СФР системы социального электронного документооборота (СЭДО) на новую Единую цифровую платформу (ЕЦП) в решениях «1С:Предприятие 8» на актуальных релиза дополнительных настроек проводить не требуется. Переход вступит в силу автоматически после включения сервиса СЭДО на стороне СФР. Также изменения в программах 1С вступят в силу автоматически, если обмен с СФР по СЭДО осуществляется через оператора электронного документооборота (ЭДО).

Пользователям программ 1С, в которых обмен с сервером СЭДО осуществляется напрямую (без участия оператора ЭДО), для корректной работы сервиса рекомендуется обновить программу 1С, начиная с версий:

• «1С:ERP Управление предприятием», версия 2.5.20.62.243;

• «1С:ERP Управление предприятием», версия 2.5.17.160.243;

• «1С:Бухгалтерия 8 КОРП», версия 3.0.164.20;

• «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3), версия 3.1.30.108;

• «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3), версия 3.1.31.58;

• «1С:Управление производственным предприятием 8» (ред. 1.3), версия 1.3.236.1.

Изменения КС для уведомления о налогах, РСВ и деклараций по НДС и НДПИ*

В письме от 17.01.2025 № ЕА-4-15/354@ ФНС России уточнила перечень контрольных соотношений (КС), свидетельствующих о нарушении порядка заполнения уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов. Необходимость поправок связана с введением с 01.01.2025 новых КБК для целей уплаты НДФЛ. Указанные КС следует применять до внесения изменений в приказ ФНС России от 16.01.2024 № ЕД-7-15/19@, который действует в настоящее время.

С отчетности за I квартал 2025 года действует декларация по НДС, утв. приказом от 05.11.2024 № ЕД-7-3/989@. Контрольные соотношения для указанной декларации приведены в письме ФНС России от 05.02.2025 № СД-4-3/1064@.

Для проверки декларации по НДПИ, утв. приказом ФНС России от 03.09.2024 № ЕД-7-3/696@ и действующей с отчетности за январь 2025 года, также разработаны контрольные соотношения (письмо ФНС России от 15.01.2025 № СД-4-3/239@).

Для проверки показателей формы расчета по страховым взносам (РСВ), утв. приказом ФНС России от 13.09.2024 № ЕД-7-11/739@, которая применяется с отчетности за I квартал 2025 года, КС приведены в письме ФНС России от 12.02.2025 № БС-4-11/1275@. Об РСВ с 2025 года и заполнении в 1С см. здесь.

Утверждена новая форма справки о среднем заработке*

Минтруд России приказом от 27.11.2024 № 637н (действует с 11.02.2025) утвердил новую форму справки о среднем заработке, исчисленном работодателем, для представления уволившимся работником в службу занятости, в том числе для назначения пособия по безработице. Поправки связаны с введением с 01.01.2025 новых правил (Постановление Правительства РФ от 16.10.2024 № 1379):

• регистрации граждан в целях поиска подходящей работы;

• регистрации безработных граждан;

• определения органом службы занятости подходящей работы гражданину, ищущему работу, а также безработному гражданину.

Доработаны реестры для подтверждения права на вычеты по акцизу*

ФНС России доработала рекомендуемые формы, формат представления и порядок заполнения реестров для подтверждения права на применение налоговых вычетов по акцизу при производстве товаров из фармацевтической субстанции спирта, приведенные в письме от 28.12.2024 № ЕА-4-15/14762@ (письмо от 22.01.2025 № ЕА-4-15/516@, далее — Письмо № 516@).

Письмо № 516@ содержит также перечень показателей, подлежащих сопоставлению с налоговой декларацией по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию и на виноград.

Напомним, с 01.01.2025 статья 201 НК РФ дополнена пунктом 11.1 в части порядка применения налоговых вычетов при производстве из фармацевтической субстанции спирта товаров, указанных в свидетельстве на производство фармацевтической продукции и в документах, представленных налогоплательщиком в налоговый орган (Федеральный закон от 12.07.2024 № 176-ФЗ в ред. Федерального закона от 29.10.2024 № 362-ФЗ).

Важное в маркировке

Распоряжением от 07.02.2025 № 249-р (действует с 07.02.2025) Правительство РФ внесло изменения в перечень товаров, подлежащих маркировке. В частности, под обязательную маркировку с 01.03.2025 подпадает бакалейная продукция, смазочные (по 28.02.2025 проводились эксперименты). Эксперимент по маркировке стройматериалов продлен по 31.08.2025 (Постановление Правительства РФ от 17.02.2025 № 170). Подробнее о перечне и сроках обязательной маркировки товаров и экспериментов см. в 1С:ИТС по ссылке its.1c.ru/docs/marking_info.

Постановлением от 03.02.2025 № 97 Правительство РФ внесло поправки в правила применения запрета на продажу товаров, подлежащих маркировке, на основании сведений из системы маркировки «Честный знак» (разрешительный режим).

Если проверка в режиме офлайн покажет, что реализация маркированной продукции приостановлена или запрещена по решению госоргана, крупные торговые сети не смогут продавать такую продукцию с 01.05.2025, остальные компании — с 01.03.2025.

См., как в 1С настроить офлайн-проверку кодов маркировки.

Постановлением от 03.02.2025 № 97 Правительство РФ скорректировало сроки перехода на обязательную маркировку безалкогольных напитков. В частности, с 10.02.2025 нужно передавать сведения о маркировке в ГИС МТ в отношении безалкогольных напитков с кодами товарной номенклатуры 2202 10 000 0, 2202 99 180 0, 2206 00 590 1, 2206 00 890 1 и кодом классификатора 11.07.19.170.

Также обратите внимание (Постановления Правительства РФ от 31.12.2019 № 1956, от 31.05.2021 № 841, от 30.11.2022 № 2173, от 31.05.2024 № 744):

• с 01.03.2025 вводится обязательная маркировка купальников, детской одежды, галстуков и пр. (см. видеозапись онлайн-лекции о третьей волне маркировки its.1c.ru/lector/21056770);

• с 01.03.2025 для упакованной воды действует поэкземплярный учет каждой единицы товара при обороте;

• с 01.03.2025 действует экземплярная прослеживаемость пива и слабоалкогольных напитков, упакованных в кеги;

• до 28.02.2025 включительно нужно промаркировать остатки средств реабилитации, произведенные или ввезенные в РФ и введенные в оборот до 30.09.2024 включительно, которые не были реализованы на 01.10.2024.

При маркировке икры с 01.04.2025 обязательны передача сведений с использованием электронного документооборота и объемно-сортовой учет и передача данных о розничных продажах с помощью онлайн-касс (Постановление Правительства РФ от 29.11.2023 № 2028). В «1С:Предприятии 8» поддерживается маркировка товаров в соответствии с законодательством РФ. О поддержке изменений и сроках реализации см. в «Мониторинге законодательства».

Изменились правила установления скидок и надбавок к взносам на травматизм

Правительство РФ Постановлением от 28.01.2025 № 56 (действует с 07.02.2025) внесло изменения в правила установления скидок и надбавок к страховым взносам на травматизм, утв. Постановлением от 30.05.2012 № 524 (с изменениями и дополнениями). Для получения скидки работодатель должен обратиться в СФР с заявлением, на 2026 год — не позднее 01.11.2025.

Согласно поправкам, представить заявление на установление скидки можно в любой территориальный орган СФР, а не только в отделение фонда по месту своей регистрации. Решение территориального органа СФР об установлении скидки или надбавки можно обжаловать не только в суде, но и в вышестоящем органе СФР. Подробнее об изменениях см. в 1С:ИТС по ссылке its.1c.ru/db/newscomm#content:493193:hdoc.

Уточнения по заполнению отчета о движении средств по иностранным счетам нерезидента*

ФНС России уточнила правила заполнения российскими организациями отчетов о движении денежных средств налоговых нерезидентов, входящих с ними в одну международную группу компаний (МГК) (письмо от 03.02.2025 № ШЮ-4-17/919@).

С 01.07.2024 вступили в силу поправки в Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон № 173-ФЗ), которые обязывают юридических лиц — резидентов, входящих в одну международную группу компаний с юридическими лицами — нерезидентами, представлять в налоговые органы по месту своего учета:

• отчеты о движении денежных средств и иных финансовых активов юридического лица — нерезидента, входящего в одну МГК с юрлицом — резидентом, по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами РФ, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг;

• уведомления об открытии (закрытии), об изменении реквизитов счета (вклада) в банке или иной организации финансового рынка, расположенных за пределами РФ.

При этом международная компания, зарегистрированная в ЕГРЮЛ в связи с изменением иностранным юридическим лицом личного закона в порядке редомициляции, признается для целей Закона № 173-ФЗ нерезидентом.

Таким образом, если такая международная компания является участником МГК, то она должна быть отражена на листе 1.3 указанного отчета в составе участников-нерезидентов. В соответствующей графе «Цифровой код страны регистрации (инкорпорации)» отчета и уведомления следует указывать предусмотренный Общероссийским классификатором стран мира для РФ код «643». Подробнее об изменениях см. на сайте buh.ru.

Расширен перечень оборудования для ускоренной амортизации

Распоряжением от 07.02.2025 № 260-р (действует с 01.01.2026) Правительство РФ внесло изменения в перечень оборудования для ускоренной амортизации, утв. Распоряжением от 20.06.2017 № 1299-р (с изменениями и дополнениями) (далее — Перечень).

В частности, скорректированы наименования видов оборудования, добавлены новые позиции, некоторые позиция исключены (комплекс сушильно-обжиговый, очиститель мокрый). Напомним, плательщики налога на прибыль могут применять к основной норме амортизации специальный коэффициент (не выше 2) в отношении основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий (подп. 5 п. 1 ст. 259.3 НК РФ).

Сокращен перечень работ с ограничением труда женщин

Минтруд России внес изменения в перечень производств, работ и должностей с вредными и опасными условиями труда, на которых ограничивается применение труда женщин, утв. приказом 18.07.2019 № 512н (приказ от 25.12.2024 № 724н, действует с 17.02.2025 до 01.03.2028).

В частности, исключено ограничение на применение труда женщин на работах, связанных с управлением самоходными машинами на открытых горных работах, работах на поверхности действующих строящихся шахт, резервов, рудников, брикетировании и др.

Самые последние новости

об изменениях в учете, налогообложении и автоматизации — на сайте buh.ru

Примечание

* О сроках реализации изменений законодательства в программах «1С:Предприятие 8» см. в «Мониторинге законодательства» по ссылке v8.1c.ru/lawmonitor.

Обновления

Актуальную информацию о текущих релизах программных продуктов фирмы «1С» см. releases.1c.ru/total.

Зарегистрированные пользователи «1С:Предприятия 8», имеющие действующий договор 1С:ИТС (информационно-технологического сопровождения, its.1c.ru/db/aboutitsnew), могут получить обновления:

• в сервисе 1С:Обновление программ на портале 1С:ИТС (portal.1c.ru);

• у партнеров фирмы «1С» (см. список официальных партнеров на сайте 1c.ru/partners).

Без договора 1С:ИТС обновления предоставляются только зарегистрированным пользователям базовых версий «1С:Предприятия 8».

Подробно об условиях и вариантах поддержки см. 1c.ru/rus/support/support.htm.

Пользователи программ «1С:Предприятие 8» (кроме базовых версий) имеют право на поддержку только по линии информационно-технологического сопровождения. Подробнее о тарифах ИТС см. v8.1c.ru/its/tarify.

В стоимость продуктов включен период льготного обслуживания, которое входит в стоимость поставки. По окончании этого периода обновление программ возможно только после оформления платного договора 1С:ИТС.

Пользователи программ в сервисе «1С:Предприятие через Интернет» (1cfresh.com) получают автоматические обновления в рамках своих тарифов и всегда работают в актуальных версиях приложений, т. к. их обновление выполняет провайдер сервиса — фирма «1С».

Информацию об обновлении вашей программы «1С:Предприятие 7.7» см. в личном кабинете на сайте 1С:ИТС по ссылке its.1c.ru/update.

Обращаем ваше внимание, в силу технических ограничений в типовых конфигурациях «1С:Предприятия 7.7» невозможно реализовать все изменения законодательства начиная с 2024 года. Планируется обновлять формы регламентированной отчетности для сдачи отчетности только в 2025 году.

Также будет поддержана возможность сдачи годовой отчетности только за 2025 год, но автоматическое заполнение показателей отчетности не гарантируется. С 2026 года не планируется обновлять формы регламентированной отчетности для сдачи отчетности. Рекомендуется перейти на современные прикладные решения системы «1С:Предприятие 8». Подробнее см. в Инфописьме от 25.10.2024 № 32303 по ссылке 1c.ru/news/info.jsp?id=32303.

Технологическая платформа «1С:Предприятие» 8.3

Мобильная платформа «1С:Предприятие» 8.3

«1С:ERP Управление предприятием» 2.5

«1С:ERP. Управление холдингом» 3.1

«Управление производственным предприятием» 1.3

«Комплексная автоматизация» 2.5

«Управление холдингом» 3.2

«Управление торговлей» (ПРОФ, базовая) 11.5

«Управление нашей фирмой» (ПРОФ, базовая) 3.0

«Документооборот» (КОРП, ПРОФ) 2.1

«Документооборот КОРП» (русский и английский интерфейс) 3.0

«Документооборот КОРП» (русский и английский интерфейс) 2.1

«Документооборот государственного учреждения» 3.0

«Документооборот государственного учреждения» 2.1

«Документооборот государственного учреждения КОРП. Регион» 3.0

«Документооборот государственного учреждения КОРП. Регион» 2.1

«Деньги» 2.0

«1С:Касса» 4.0

«1С:Бухгалтерия КОРП МСФО» 3.2

«1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО» 3.2

«Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) 3.0

«1С:Гаражи» 3.0

«Зарплата и управление персоналом» (ПРОФ, КОРП, базовая) 3.1

«Зарплата и кадры государственного учреждения» (ПРОФ, КОРП, базовая) 3.1

«Бухгалтерия государственного учреждения» (ПРОФ, КОРП, базовая) 2.0

«Бухгалтерия некоммерческой организации» (ПРОФ, КОРП, базовая) 3.0

«Бюджет муниципального образования» 1.3

«Государственные и муниципальные закупки» 1.1

Изменения в порядке подтверждения основного вида деятельности в СФР

С 01.09.2025 вступят в силу новые положения о ежегодном подтверждении организациями и предпринимателями в СФР основного вида экономической деятельности для взносов на страхование от несчастных случаев на производстве и профзаболеваний. С 2026 года работодателям не нужно будет представлять в СФР документы об основном виде деятельности. Подтверждать основной вид деятельности нужно будет только в отношении обособленных подразделений, у которых открыты счета и которые производят выплаты работникам1. Подробнее об изменениях и как в 2025 году подтверждать основной вид деятельности, рассказывают эксперты 1С. В учетных решениях «1С:Предприятие 8» изменения будут поддержаны. О сроках см. в «Мониторинге законодательства» по ссылке v8.1c.ru/lawmonitor/350410d3-7d6f-11ee-8cc7-005056bea45e.htm.

Основной вид деятельности работодателя определит Росстат

Новые обозначения кодов ОКВЭД

Особенности подтверждения деятельности обособленных подразделений

Установление тарифа взносов на травматизм

Переходный период

Как в 2025 году подтверждать основной вид деятельности для взносов на травматизм

С 01.09.2025 вступит в силу Федеральный закон от 28.12.2024 № 529-ФЗ (далее — Закон № 529-ФЗ), который отменяет ежегодную обязанность организаций подавать документы в СФР для подтверждения основного вида деятельности с целью установления фондом тарифа взносов на травматизм.

При этом для некоторых случаев эта обязанность остается. Далее разберемся во всем подробнее.

Основной вид деятельности работодателя определит Росстат

Тариф взносов на травматизм на текущий год определяется исходя из класса профессионального риска, соответствующего тому виду деятельности, который был основным для работодателя в предыдущем году (ст. 21 Федерального закона от 24.07.1998 № 125-ФЗ, далее — Закон № 125-ФЗ, п. 9 Правил, утв. Постановлением Правительства РФ от 01.12.2005 № 713, далее — Правила № 713).

Напомним, по действующим правилам организации обязаны ежегодно до 15 апреля направлять в СФР комплект документов, подтверждающих основной вид деятельности по итогам истекшего года (пп. 21 п. 2 ст. 17 Закона № 125-ФЗ, п. 3 Порядка, утв. приказом Минздравсоцразвития России от 31.01.2006 № 55, далее — Порядок № 55).

От этой обязанности освобождены работодатели, которые являются ИП. Для них основной признается та деятельность, которая в ЕГРИП указана в качестве таковой (п. 10 Правил № 713).

Законом № 529-ФЗ внесены поправки в Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Закон № 125-ФЗ) и в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (Федеральный закон от 08.08.2001 № 129-ФЗ, далее — Закон № 129-ФЗ).

Главным новшеством является отмена обязанности по представлению в СФР комплекта документов о показателях деятельности. Оговоримся, в отдельных случаях эта обязанность сохраняется. О них расскажем ниже.

Определять основной вид деятельности работодателя будет Росстат на основании сведений, которые организации и ИП подают в органы статистики. Росстат по специальной методике, которую утвердит Правительство РФ2, рассчитает процентные доли дохода от каждого вида деятельности и определит основной вид деятельности.

Эти данные Росст