автордың кітабын онлайн тегін оқу Корпоративные финансы и учет: понятия, алгоритмы, показатели

В. В. Ковалев, Вит. В. Ковалев

Корпоративные финансы и учет: понятия, алгоритмы, показатели

3-е издание, переработанное и дополненное

Учебное пособие

Информация о книге

УДК [336.64+657](035)

ББК 65.291.9я2+65.052.2я2

К56

Ковалев В.В., Ковалев Вит. В.

В пособии дана развернутая экономическая трактовка базовых понятий, используемых в прикладных финансах, учете и анализе в контексте Международных стандартов финансовой отчетности, отечественных регулятивов, международных финансовых и бухгалтерских практик. Понятия, имеющие алгоритмическое наполнение, дополнены примерами. Приведены типовая отчетность, методики расчета ключевых аналитических индикаторов, свод формул финансовой математики, финансовые таблицы. Основные понятия даны в русской и английской транскрипциях, что делает книгу особенно полезной для бизнесменов, имеющих отношения с иностранными контрагентами. В третье издание книги введены новые статьи, а также внесены изменения и дополнения, обусловленные выходом в свет новых регулятивов в отношении учета, отчетности и признания МСФО в России.

Книга предназначена для студентов и преподавателей экономических вузов, а также практических работников, специализирующихся в области учета и управления финансами на предприятии.

УДК [336.64+657](035)

ББК 65.291.9я2+65.052.2я2

© Ковалев В. В., Ковалев Вит. В., 2014

© ООО «Проспект», 2014

ВВЕДЕНИЕ

Определения весьма полезны, поскольку с их помощью поясняют, о чем идет речь, дабы люди не спорили понапрасну о словах, которые один понимает так, а другой — иначе, как это часто бывает даже и в повседневных разговорах.

А. Арно, П. Николь,

французские философы-картезианцы

Экономическая наука весьма динамична. Эта динамичность имеет еще более высокие темпы в России, поскольку начиная с последнего десятилетия ХХ в. в стране происходит постепенное внедрение элементов традиционной рыночной экономики, что предопределяет необходимость изучения и осмысления соответствующего категорийного аппарата, научного и практического инструментария. Если для ученых подобное не является чем-то новым и принципиально затруднительным, то с практиками дело обстоит гораздо сложнее.

Результативность бизнеса в современной экономике в немалой степени зависит от эффективности организации и функционирования его информационного сопровождения. Существенное место в информационном обеспечении экономики занимает информация, генерируемая в системе бухгалтерского учета. Бухгалтерская (финансовая) отчетность является, по сути, единственным открытым формализованным источником информации, генерируемым в бизнес-среде и потребляемым бизнес-сообществом. Данные этой отчетности становятся своеобразным средством коммуникации в экономике. Отсюда возникает проблема адекватности алгоритмов производства и способов интерпретации и восприятия отчетных данных, произведенных в различных учетных системах. Эта проблема, особенно актуализировавшаяся по мере интернационализации бизнеса, с большей или меньшей активностью обсуждалась на международном уровне практически в течение всего ХХ в. Уже достигнуты некоторые результаты.

С 2005 г. в странах — членах Евросоюза официально введены Международные стандарты финансовой отчетности (МСФО) для компаний, котирующих свои ценные бумаги на биржах. Целесообразность распространения МСФО на другие компании оставляется на усмотрение национальных регуляторов бухгалтерского учета. В той или иной степени принимать во внимание требования МСФО или американские бухгалтерские регулятивы (так называемый ГААП США) приходится и российским компаниям, особенно тем, которые пытаются выйти на международные рынки капитала.

К сожалению, бухгалтерская и финансовая терминологии, используемые в международном и национальных контекстах, не являются идентичными. И дело здесь не только в трудностях лингвистического характера. Смысловое содержание многих терминов и понятий в межстрановом контексте может разниться в большей или меньшей степени. То, что понимается под термином «себестоимость» в американском учете, т. е. учете, ведущемся в соответствии с американским ГААП, и, например, в российском, немецком или французском учетах, вовсе не обязательно совпадает между собой. Отсюда различия в отчетности (уже не терминологические, а сущностные) и, как следствие, недоверие потенциальных инвесторов и контрагентов к отчетности зарубежных компаний. Этим отчасти объясняется желание специалистов многих стран построить некую систему регулятивов нормативно-методологического характера, которая позволила бы в известной степени нивелировать национальные различия в учете и отчетности.

По мере интеграции нашей страны в международное экономическое сообщество российский бухгалтерский учет, можно сказать, интернационализируется. Многие методики и принципы оценки, учета и анализа, распространенные на Западе, внедряются и в российскую практику. В российских прикладных финансах, учете и анализе появились такие понятия, как учетная политика, гудвилл, маржинальная прибыль, финансовый леверидж, разводненная прибыль на акцию, директ-костинг и др. Эти и другие аналогичные понятия достаточно трудны для восприятия; кроме того, достаточно редки и пособия, содержащие их комплексную характеристику.

Можно привести следующие примеры. Экономисты весьма вольно и легко используют в своих теоретических построениях понятие рыночной цены; у бухгалтера, напротив, возникает в этой связи множество вопросов: а что это такое, как ее исчислить, насколько полученная оценка достоверна и обоснована и т. п. Определение, согласно которому рыночная цена — это цена, устанавливаемая на рынке, вряд ли устроит бухгалтера. Дело в том, что условия активного рынка могут быть распространены далеко не на все активы и обязательства. Кроме того, и при наличии рынка ситуация не так проста, как кажется. Даже в странах с развитой рыночной экономикой понятие рыночных оценок весьма неочевидно; что же касается стран с нарождающейся рыночной экономикой, к каковым и относится Россия, то здесь о рыночной цене вообще говорить очень сложно, поскольку единого рынка в стране нет, их множество, причем все они носят анклавный характер. Так, по приведенным в газете «Коммерсантъ» данным (10 октября 2001 г.) средняя цена (руб./0,5 л) известного напитка Finlandia в июне 2001 г. в Москве была 265,2, а в Санкт-Петербурге — 341,0, т. е. на 33% больше. В том же статистическом перечне можно найти и более контрастные примеры: цена напитка «Красная армия» в Москве — 417,8, в Санкт-Петербурге — 219,4. Спрашивается, что же считать рыночной ценой и можно ли такими данными пользоваться в учете и отчетности?

Второй пример относится к обоснованности некоторых количественных оценок. В свое время при написании кандидатской диссертации одному из авторов данного пособия понадобились сведения об уровне затрат живого труда в общей сумме затрат в торговле СССР. Просматривая соответствующие источники, автор обнаружил, что приводимые данные варьировались от 60 до 90%. Где же истина? Проблема осложнялась еще и тем обстоятельством, что ни в одном источнике нельзя было найти счетных алгоритмов и описания соответствующего информационного обеспечения.

Третий пример относится к понятию «гиперинфляция». Вспомним, как в начале 1990-х гг. с экранов телевизора комментаторы и политологи стращали граждан неизбежностью наступления в стране периода гиперинфляции, хотя так никто и не объяснил перепуганным людям (имеются в виду те, для кого телевизионные выступления и газетные заметки представляют истину в последней инстанции), а что такое гиперинфляция и каковы ее критерии. (Напомним, что в МСФО 29 соответствующие дефиниции уже давно приведены. Хороши они или нет — это уже другой вопрос, однако они есть, и можно делать заключения, основываясь на приведенных определениях и критериях.)

Приведенные примеры подтверждают жизненную необходимость достаточно строгих дефиниций. Можно оперировать в книгах и аналитических записках терминами «прибыль», «рентабельность», «отдача» и т. п., а также приводить их «выдающиеся» значения, однако достоверность подобной информации и адекватность ее интерпретации могут быть весьма сомнительными. Бухгалтеры отчетливо понимают сущность этой проблемы. Не случайно в годовых отчетах крупных компаний нередко вводится специальный раздел, в котором приводятся алгоритмы расчета ключевых индикаторов, значения которых и демонстрируются в отчете.

Уместно также обратить внимание читателя на следующее исключительно важное обстоятельство. Вольное использование неких четко не определенных терминов (понятий) может иметь далеко идущие правовые и финансовые последствия. Например, две компании заключили договор о том, что одна из них уплачивает другой определенный процент от своего валового дохода. Поскольку термин «валовой (валовый) доход» в нормативных документах не определен, возникает двусмысленная ситуация о составе доходов и расходов, учитываемых при исчислении величины платежа: в частности, принимать ли во внимание данные счета 91 «Прочие доходы и расходы» или ограничиться счетом 90 «Продажи»? Эта коллизия вряд ли имеет какое-то осмысленное решение. Можно лишь сделать вывод на будущее: описанная ситуация является хорошим примером непродуманного заключения договора — в нем надо пользоваться либо недвусмысленно определенными в нормативных актах понятиями, либо четко задавать алгоритм расчета в самом договоре.

Трактовка новой терминологии и ее практическое наполнение в плане алгоритмизации и надлежащего информационного обеспечения являются исключительно важной задачей особенно для представителей прикладных наук (вспомним замечательное высказывание Декарта: «Верно определяйте слова и вы освободите мир от половины недоразумений»). Легко произнести тезис о том, что бухгалтерская отчетность «должна достоверно представлять финансовое положение, финансовые результаты деятельности и движение денежных средств компании» (ст. 10 МСФО 1), однако каковы критерии достоверности и что дает основание утверждать о том, что именно эта отчетность отвечает концепции достоверности и непредвзятости? Можно составить отчетность с использованием оценок по себестоимости (по так называемым историческим ценам), а можно составить ту же отчетность с использованием справедливых стоимостей. Различие между ними практически наверняка будет весьма и весьма существенным. Спрашивается, в каком же случае выполнено требование ст. 10 МСФО 1? Подобных примеров можно привести великое множество.

Отсюда, кстати, вытекает очень важный вывод: МСФО ни в коем случае не следует уподоблять некоему своеобразному справочнику типовых бухгалтерских корреспонденций, в котором можно найти однозначные ответы на любые вопросы. МСФО — это документ, задающий некоторую методологическую канву в трактовке финансовых операций, их признании, оценке и отражении в системе учета и отчетности. В этом смысле само понятие «переход на МСФО» не следует понимать буквально и упрощенно как смену одних инструкций другими, как возможность перейти с одной стороны улицы на другую — все гораздо сложнее и неопределеннее. Адекватное восприятие понятийного аппарата, используемого в международной бухгалтерской практике, представляет собой один из важных элементов согласования национальной системы учета с МСФО.

Заметим в этой связи, что даже общение между собой специалистов одной профессии (например, бухгалтеров) нередко осложняется двусмысленностью терминологии. Вспомним хотя бы о множественности понятий «прибыль», «рентабельность», «эффективность» и др. Ситуация еще более осложняется, если общаются, например, бухгалтер и экономист или бизнесмен. Так, обсуждая варианты использования большой прибыли, показанной в годовой отчетности, директор универмага предлагает за счет ее немедленно выплатить работникам солидную премию, на что главный бухгалтер резонно замечает: «Прибыли-то много, денег нет». Если провести опрос среди студентов-экономистов на предмет экономической интерпретации понятия «резервный капитал», то почти наверняка выявится парадоксальная ситуация, когда доля опрошенных, олицетворяющих его с мешком денег, отложенных на черный день, окажется не такой уж и малой. Задумайтесь о соотношении понятий «аренда» и «лизинг» — все ли здесь просто и очевидно; насколько правдоподобна тиражируемая из книги в книгу байка о тысячелетней истории лизинга? Спросите у рядового предпринимателя, каким образом и по каким данным можно рассчитать величину капитала конкретного предприятия, и вы вряд ли получите вразумительный ответ. Многие трактуют высказывание типа «приобрести станок за счет прибыли» буквально, не делая различия между деньгами и прибылью, не понимая, что активы приобретаются в конце концов за деньги, а не за счет какой-то абстрактной прибыли, что прибыль — это искусственная конструкция, значением которой можно варьировать в довольно широких пределах. Более того, прибыль в известном смысле виртуальна (имеются в виду условность оценок и финансово-аналитических расчетов, неоднозначность операций в системе учета, связанных с исчислением прибыли, множественность возможных вариантов представления прибыли в отчетности и др.). Прибыль — это некий расчетный показатель, а не деньги; иными словами, непосредственно за счет прибыли можно приобрести также лишь виртуальный актив, например дырку от бублика. Иными словами, оперировать термином несложно — дать ему конкретное смысловое, алгоритмическое и информационное наполнение неизмеримо сложнее. Напомним также, что оперирование понятиями предполагает прежде всего корректность введения дефиниций. Дело в том, что нередко определение термина (категории, понятия) подменяется декларированием счетного алгоритма: например, весьма распространено определение прибыли как разности между доходами и расходами (подобным же образом дается определение гудвилла, чистого оборотного капитала и т. д.). Такой подход в корне неверен, поскольку определять понятие через оценку (алгоритм) нельзя — сначала нужно ввести собственно категорию, дать ей определение качественного характера, пояснить ее экономический смысл и предназначение и лишь затем рассматривать возможность ее оценки. Очевидность данного тезиса легко подтверждается: на некорректность упомянутого определения прибыли через доходы и расходы указывает то обстоятельство, что прибыль фирмы может быть исчислена алгоритмически, например, через изменение ее стоимости, т. е. ни о каких доходах и расходах в этом случае речи не идет.

Уместно также обратить внимание читателя на еще одну особенность последних лет: из современного профессионального экономического лексикона уходят некоторые некогда широко распространенные термины и понятия либо существенно меняется их смысловое содержание. Так, многие экономисты (небухгалтеры) продолжают пользоваться понятием «амортизационный фонд», рассматривая его как один из основных источников финансирования фирмы, вместе с тем реальность такова, что этого фонда уже давно нет, да и прежнее его понимание было весьма далеким от истинного положения дел, по крайней мере, фонд имел лишь весьма отдаленное касательство к реальному финансированию активов. Еще один пример связан с прибылью. В нынешней финансовой отчетности существенно изменилась методика представления прибыли в публичной отчетности — в рекомендательном формате баланса нет прибыли отчетного периода, а потому термин «балансовая прибыль» имеет сейчас абсолютно иное наполнение.

Еще одна причина, подтолкнувшая авторов к написанию данного пособия, заключается в том, что работа бухгалтера в настоящее время претерпевает качественно новые изменения — речь идет о все более тесном смыкании функций бухгалтера и финансиста. Иными словами, бухгалтеру нередко приходится выполнять функции финансового аналитика или финансового менеджера. Появляется необходимость в овладении бухгалтером инструментария финансового анализа, включающего, в частности, аппарат финансовых и коммерческих вычислений. В свою очередь, область знаний современных управленцев (топ-менеджеров, финансовых менеджеров) с очевидностью включает в себя определенную информацию бухгалтерской направленности (например, касающейся финансовой модели фирмы, представленной ее публичной отчетностью). Существенно меняется и понимание функциональных обязанностей главного бухгалтера, который в отдельных фирмах зачастую выполняет функции финансового директора; иными словами, управленческая компонента в его работе (участие в финансовом планировании, информационная поддержка управленческих решений, ситуационный анализ в системе управления фирмой и др.) становится все более значимой. Так, обсуждая перспективы изменения функциональных обязанностей руководителя бухгалтерской службы, главный бухгалтер Northern Telecom заявил: «В первую очередь вы должны руководить организацией и лишь во вторую — быть ее бухгалтером» (цит. по: [Управленческий учет, с. 357]).

Подчеркнем, что авторы не планировали дать исчерпывающий набор категорий. Цель была гораздо скромнее — по возможности описать наиболее употребительные понятия, дать их экономическую интерпретацию, привести алгоритмы расчета индикаторов, наиболее распространенных в учетно-аналитической практике. Приводимые определения ни в коем случае не следует рассматривать как «истину в последней инстанции» — нередко они носят авторскую интерпретацию. Дело в том, что многие категории вряд ли можно определить раз и навсегда (упомянем, например, о соотношении понятий «расходы», «затраты» и «издержки», о трактовке гиперинфляции, резервного заемного потенциала и др.); кроме того, смысловое наполнение отдельных понятий может меняться в зависимости от того, с каких позиций это понятие рассматривается (например, в советский период инфляция традиционно рассматривалась как негативное явление, тогда как в рамках рыночной экономики ее интерпретация совершенно иная). Тем не менее, несмотря на авторскую субъективность в подборе терминов и их интерпретации, авторы полагают, что предлагаемая читателям работа будет полезна хотя бы в том смысле, что в ней сделана попытка свести воедино достаточно разнородный понятийный аппарат прикладных учетно-аналитических и финансовых дисциплин, объяснить логику трактовки понятий, дать методологическое, алгоритмическое и информационное обеспечение многих достаточно распространенных индикаторов.

При подготовке книги авторы посчитали целесообразным сосредоточиться на содержательной трактовке обсуждаемого понятийного аппарата. Дело в том, что некоторые понятия объясняются в действующих законодательных актах, другие понятия можно видеть лишь в научной и учебно-методической литературе, третьи присутствуют в источниках того и другого типа, однако абсолютного единства в трактовке терминов нет. Приведенные в пособии пояснения, по мнению авторов, должны помочь как практикам, так и студентам в освоении, в частности, новой терминологии.

Проблема терминологической упорядоченности не нова, да и вряд ли когда-нибудь будет решена полностью и бесповоротно. Русский бухгалтер, финансист, администратор XIX в. А. П. Пеленкин1 писал: «Полная, верная и точная терминология, не допускающая никаких кривотолков, — это азбука во всяком исследовании и без знания которой даже правильные рассуждения останутся бесплодными, а искусно-софистические могут привести, на лучший конец, к выводам, обратным действительности» [Пеленкин, 1898 (б), с. 2].

Безусловно, далеко не всегда можно привести однозначно интерпретируемые определения и критерии; тем не менее любые попытки в снижении неопределенности должны приветствоваться. В этой связи уместно вспомнить, что при обсуждении перспектив МСФО многие специалисты высказывали обоснованное мнение о том, что одним из слабых моментов в их применении является отсутствие подробных интерпретаций, имеющих целью дать примеры приложения стандартов к конкретным ситуациям (считается, что по этому параметру наиболее хороши американские стандарты). Разработка интерпретаций в свое время была признана одним из приоритетных направлений деятельности Комитета по международным стандартам финансовой отчетности (IASC).

Авторы надеются, что предлагаемое пособие будет полезно как для изучения учетных и финансовых дисциплин в университетских и профессиональных программах подготовки бухгалтеров и финансовых менеджеров, так и для работы практикующих бухгалтеров, финансистов и аудиторов. Примеры использования обсуждаемого понятийного аппарата в тех или иных областях прикладной экономики можно найти в работах авторов данного пособия (см., например [Ковалев, 2001, 2004, 2012 (б), 2013 (б); Ковалев Вит.; Ковалев В., Ковалев Вит., 2010 (б)]). Со всеми замечаниями и пожеланиями можно обращаться по адресу e-mail: v.kovalev@econ.pu.ru, а также на кафедру статистики, учета и аудита Экономического факультета Санкт-Петербургского государственного университета по тел.: (812) 272-07-85.

[1] Андрей Платонович Пеленкин (? — 1907), черноморский казак, уроженец Азовского уезда, по окончании в 1862 г. унтер-офицерского специального класса Петровского Полтавского кадетского корпуса обучался в Михайловском артиллерийском училище, затем поступил в Михайловскую артиллерийскую академию и в 1865 г. окончил ее техническое отделение по 1-му разряду. В течение ряда лет состоял на военной службе — работал на Сестрорецком оружейном заводе, занимался устройством и организацией работы казенного патронного завода в Петербурге. В начале семидесятых годов XIX в. вышел в отставку и затем работал в банковской сфере. В восьмидесятых годах поступил на государственную службу по министерству финансов на должность фабричного инспектора в Петербурге; в этой должности он проработал до самой смерти. Будучи весьма разносторонним человеком и талантливым инженером, написал труды по оружейному делу и обработке стали. После ухода в область финансов выпустил ряд трудов по учету, банковскому делу, страховым расчетам, финансовым вычислениям. По праву может считаться специалистом в области бухгалтерского учета.

ТЕРМИНЫ И ПОНЯТИЯ

~А~

АБСОРПШЕН-КОСТИНГ (absorption costing, full costing) — метод калькулирования себестоимости продукции с полным поглощением всех производственных затрат. Иными словами, все затраты на производство продукции (или производственные затраты) трактуются как затраты на продукт. В результате находится так называемая полная себестоимость, в которую входят: а) прямые затраты сырья; б) прямые затраты труда; в) переменные косвенные (накладные) расходы, г) постоянные косвенные (накладные) расходы (амортизация производственных мощностей). Все эти расходы относятся к расходам на продукт (т. е. могут отражаться как в балансе, так и в отчете о прибылях и убытках в зависимости от того, реализована продукция или нет), а к расходам периода, отражаемым в полной сумме в отчете о прибылях и убытках, относятся коммерческие и административно-управленческие расходы. В бухгалтерской литературе используется также синонимичный термин — абсорбционное ценообразование. (См. Затраты (по видам), Директ-костинг, рис. З1.)

АВАЛЬ (aval) — вексельное поручительство третьей стороны, удостоверяемое в виде надписи на векселе и означающее декларированную этой стороной гарантию платежа по векселю в полной сумме или частично. (См. Вексель.)

АВАНС (advance) — сумма, уплачиваемая в счет денежного обязательства вперед и не носящая обеспечительного характера, присущего задатку. Аванс не является обязательным, но может предусматриваться договором. Несмотря на то что аванс широко применяется на практике и упоминается в ряде нормативных документов, действующее законодательство не дает строгого его определения. В известном смысле аванс является синонимом предоплаты; именно последнее понятие в законодательстве прописано более определенно. (См. Предоплата; Задаток.)

АГЕНТ (agent) — лицо, нанятое другим лицом (принципалом) для выполнения некоторых функций (например, управлять вверенным ему капиталом принципала, действовать от его имени и др.). (См. Теория агентских отношений.)

АГЕНТСКИЕ ИЗДЕРЖКИ (agency costs) — расходы, которые вынужден нести принципал, нанимающий агента. К ним относятся расходы по оплате услуг агента, расходы по контролю деятельности агента, другие расходы, способствующие снижению степени недоверия в отношениях между принципалом и агентом. (См. Теория агентских отношений.)

АГЕНТСКИЕ ОТНОШЕНИЯ (agency relationship) — отношения, возникающие в тех случаях, когда одно лицо (исполнитель, агент) действует по поручению другого лица (поручителя, принципала). В рамках агентской теории определяется понятие групп с однородными внутригрупповыми интересами и потенциально возможными межгрупповыми конфликтами, систематизируются их интересы, определяются варианты и рекомендации по нивелированию возможных противоречий. Одной из наиболее примечательных связок взаимодействующих, но вместе с тем и потенциально конфликтующих групп лиц является связка «собственники — топ-менеджеры». Если противоречия в ней не носят критического характера для фирмы, говорят о конгруэнтности целевых установок ее собственников и управленческого персонала. К способам контроля и поддержания конгруэнтности относятся система контрактов, гибкое финансовое планирование, система аудит и др. Собственники, наняв аудиторов и опираясь на их профессиональное мнение, могут с достаточно высокой степенью уверенности судить о том, работает ли управленческий персонал фирмы с устраивающей их эффективностью. (См. Теория агентских отношений.)

АКТИВ БЕЗРИСКОВЫЙ (risk-free asset) — актив, ожидаемый доход по которому предопределен (в том смысле, что его значение не варьирует в зависимости от действия каких-либо факторов). В инвестиционном анализе к такого рода активам принято относить государственные ценные бумаги (например, долгосрочные облигации).

АКТИВ БУХГАЛТЕРСКОГО БАЛАНСА (assets) — часть баланса, в которой представлены активы хозяйствующего субъекта. Имеет две основные интерпретации: предметно-вещностную и расходно-результатную (рис. А1).

Актив баланса трактуется в первом случае как опись имущества предприятия, во втором — как совокупность денежных средств предприятия и расходов, понесенных им в ожидании будущих доходов (или как опись метаморфоз капитала). Поскольку в балансе денежные средства обычно незначительны по удельному весу, актив во втором случае обобщенно трактуется как совокупность расходов. Так, известный русский бухгалтер Иван Романович Николаев (1877—1942) предлагал трактовать актив «не как изображение имущественного положения хозяйства, а как сумму действительно, фактически произведенных затрат» [Николаев, 1926, с. 52]. Из определения активов хозяйствующего субъекта видно, что теоретически актив баланса может комплектоваться одним из двух способов. Согласно первому способу в активе отражаются средства, принадлежащие предприятию на праве собственности; согласно второму — средства, контролируемые предприятием (в данном случае под контролем понимается обусловленное договором право пользования активом и присвоения полученных результатов). Традиционно на практике применялся и применяется первый способ. Необходимость во втором способе возникла с появлением операций долгосрочной аренды (в особенности финансового лизинга) — нужно было преодолеть некий парадокс, заключавшийся в том, что доходы у фирмы появлялись как бы ниоткуда, поскольку актив, благодаря которому они генерировались, причем на постоянной основе, не отражался в имущественной описи (в активе баланса).

Рис. А1. Трактовки актива баланса

Заметим, что строгое следование лишь одному из упомянутых способов в общем-то не целесообразно ввиду трудоемкости учетных процедур, а потому на практике имеет место их сочетание, что наглядно проявляется в различном отражении в учете и отчетности объектов финансового лизинга и операционной аренды — право собственности на арендуемые активы в обоих случаях принадлежит арендодателю (лизингодателю), однако в международной практике принято отражать объекты договора о финансовой аренде на балансе лизингополучателя, а объекты договора об операционной аренде — на балансе арендодателя.

АКТИВ ИНВЕСТИЦИОННЫЙ — это объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов. Проценты, причитающиеся к оплате займодавцу (кредитору) и непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, включаются в его стоимость наряду с другими расходами, относимыми к этому активу и признанными в бухгалтерском учете. Формирование стоимости инвестиционного актива осуществляется в том случае, если начаты работы по его приобретению, сооружению и (или) изготовлению. Подробная информация об инвестиционных активах приведена в ПБУ 15/2008 «Учет расходов по займам и кредитам».

АКТИВ КАПИТАЛЬНЫЙ (capital asset) — долгосрочный актив, доходы от использования которого ожидаются к получению в течение периодов, превышающих по продолжительности 12 месяцев. В контексте деятельности фирмы к подобным активам относятся прежде всего долгосрочные материальные активы, приобретенные не для продажи, но для осуществления предпринимательской деятельности. В теории финансов этот термин нередко используется как обобщенное название долговых и долевых ценных бумаг, используемых в качестве инструментов формирования капитала фирмы.

АКТИВ КАПИТАЛЬНЫЙ ФИНАНСОВЫЙ (financial capital asset) — условное название акции и (или) облигации как инструментов формирования капитала фирмы.

АКТИВ РИСКОВЫЙ (risky asset) — актив, ожидаемые доходы по которому варьируют и не могут быть спрогнозированы с абсолютной точностью. К таким активам относятся любые корпоративные ценные бумаги (например, акции).

АКТИВ УСЛОВНЫЙ (contingent asset) — такое последствие условного факта хозяйственной деятельности, которое в будущем с очень высокой или высокой степенью вероятности приведет к увеличению экономических выгод организации (например, благоприятный исход в ведущемся судебном разбирательстве с контрагентом, в результате которого фирма-истец может рассчитывать на поступления в возмещение упущенной выгоды). В соответствии с требованиями ПБУ 8/01 «Условные факты хозяйственной деятельности» условные активы на счетах бухгалтерского учета не отражаются, однако информация о них должна быть раскрыта в пояснительной записке к бухгалтерской отчетности, причем без указания на степень вероятности или величину оценки условного актива. (См. Факт хозяйственной деятельности условный.)

АКТИВНАЯ ЧАСТЬ ОСНОВНЫХ СРЕДСТВ — условный термин, означающий ту часть материально-вещественной базы предприятия, которая «наиболее активно» участвует в производственном процессе: машины, оборудование, транспортные средства, инвентарь и др. Стоимостная оценка этого показателя используется в анализе для характеристики эффективности работы хозяйствующего субъекта. Величина активной части основных средств традиционно исчисляется одним из двух способов: а) стоимость основных средств за исключением зданий и сооружений; б) стоимость машин, оборудования, транспортных средств.

АКТИВЫ (assets) — ресурсы фирмы: а) выражаемые в денежном измерителе; б) сложившиеся в результате событий прошлых периодов; в) принадлежащие ей на праве собственности или контролируемые ею; г) обещающие получение дохода в будущем. Отражаются в активной части баланса. Подразделяются на реальные (синонимы идентифицируемые, отторгаемые) и ирреальные (синонимы неотторгаемые, отвлеченные) средства. К первым относятся материально-вещественные активы, средства в расчетах, денежные средства и их эквиваленты; ко вторым — налог на добавленную стоимость по приобретенным ценностям2, организационные расходы, приобретенный гудвилл, расходы будущих периодов и убытки3. В отличие от реальных средств, поддающихся отторжению (можно в целом или по частям продать, подарить, уничтожить), отвлеченные средства (за исключением убытков) представляют собой неотторгаемые расходы, которые либо переходят в затраты в ходе естественного процесса производства и продажи продукции, либо становятся убытками в случае прекращения деятельности. Суть упомянутых признаков такова.

Первый признак означает, что в активе баланса могут отражаться те, и только те ресурсы, которые имеют денежную оценку. Второй признак говорит о том, что активы не могут появиться ниоткуда, образно говоря, свалиться с неба — они являются результатом предшествующих событий, подтверждением которых служат надлежащим образом оформленные документы. Согласно третьему признаку отражаемый в балансе ресурс либо принадлежит фирме на праве собственности, либо контролируется ею, т. е. фирма обладает правами владения и пользования. Наконец, последний признак относимости некоторого ресурса к активам фирмы заключается в том, что он должен потенциально «обещать» генерирование дохода в будущем (в данном случае доход понимается в широком смысле как вклад данного ресурса в генерирование регулярных доходов, эффект от полезного применения ресурса по его прямому назначению или, по крайней мере, возможность продажи ресурса). Если ресурс такого дохода не обещает, он называется неликвидом и должен быть списан с баланса на убытки.

Актив признается при наличии следующих условий: имущество принадлежит фирме по праву собственности, а ресурсы, контролируемые организацией, являются следствием юридически оформленного договора; в результате его использования произойдет увеличение экономических выгод организации; величина актива может быть определена. (См. Имущество, Предприятие.)

АКТИВЫ ВНЕОБОРОТНЫЕ (long-term assets, long-lived assets) — активы хозяйствующего субъекта, не являющиеся оборотными (синоним: долгосрочные активы). Внеоборотные активы, принимающие участие в производственно-коммерческой деятельности, являются амортизируемыми, т. е. перенос расходов, связанных с их приобретением на себестоимость готовой продукции осуществляется в течение длительного времени путем применения той или иной системы производства амортизационных отчислений. Смысл подобного временно́го распределения предопределяется необходимостью следования одному из ключевых принципов бухгалтерского учета, согласно которому доходы должны сопоставляться с расходами, эти доходы обусловившими (данный принцип обеспечивает логику расчета конечного финансового результата по итогам очередного периода). Внеоборотные активы обособляются в отдельном одноименном разделе бухгалтерского баланса. Согласно ПБУ 4/99 в этом разделе рекомендуется выделять четыре основных подраздела: нематериальные активы; основные средства; доходные вложения в материальные ценности и финансовые вложения. Объединяет эти активы то обстоятельство, что, однажды появившись в предприятии в некоторой материально-вещественной форме как результат предшествующих сделок, они пребывают в этой форме, как правило, в течение более одного года. Именно в отношении этих активов наиболее значимо применение или неприменение нетто-принципа (см. соответствующую статью).

АКТИВЫ МОНЕТАРНЫЕ (monetary assets) — активы, имеющие фиксированную денежную ценность, не зависящую от изменения цен и способную меняться лишь в результате индексации. К ним относятся денежные средства (наличные или в кассе и на расчетном счете), отдельные виды облигаций, предоставленные кредиты, дебиторская задолженность и др. Отнесение того или иного актива к монетарным иногда может быть достаточно условным, субъективным. Для примера упомянем об облигации с фиксированной ценой погашения, в качестве которой может выступать нарицательная стоимость или выкупная цена. Если фирма планирует держать эту облигацию до момента погашения, то облигация трактуется как монетарный актив; если облигация рассматривается как текущий ликвидный актив, от которого фирма может в любой момент избавиться, то она будет трактоваться как немонетарный актив. Заметим, что внутренняя стоимость облигации в любом случае с течением времени меняется; при отнесении ее к монетарным или немонетарным активам акцент делается на том, определена или нет стоимостная оценка, которая будет получена при трансформации облигации в денежные средства. Упомянутая выше условность отнесения данной облигации к монетарным или немонетарным активам заключается в том, что критерием отнесения является намерение ее держателя владеть активом в течение того или иного промежутка времени. Поскольку под давлением некоторых обстоятельств это намерение, не исключено, может измениться, видно, что признак монетарности для отдельных активов является не объективной, а субъективной их характеристикой.

АКТИВЫ НЕМАТЕРИАЛЬНЫЕ (intangible assets) — долгосрочные (как правило) активы, не имеющие материальной субстанции и используемые в фирме с целью получения экономических выгод. В ст. 7 МСФО 38 «Нематериальные активы» можно видеть следующее определение: «Нематериальный актив — это идентифицируемый неденежный актив, не имеющий физической формы, содержимый для использования при производстве или предоставлении товаров или услуг, для сдачи в аренду другим или для административных целей». Таким образом, в стандарте акцентируется внимание на следующих ключевых моментах, специфицирующих нематериальный актив: идентифицируемость (т. е. возможность отделения данного актива от других активов, а потому его можно продать, подарить, уничтожить и др.); неденежный характер; в) отсутствие физической структуры; использование для производственных, коммерческих или управленческих целей.

Согласно ПБУ 14/2000 «Учет нематериальных активов» к нематериальным активам относятся:

— исключительные права на объекты интеллектуальной собственности, такие как изобретения, программы для ЭВМ, базы данных, товарные знаки, знаки обслуживания, наименование места происхождения товаров4;

— организационные расходы, признанные вкладом в ее уставный капитал (имевшие место до момента государственной регистрации предприятия расходы по оплате различных юридических, консультационных и иных услуг, подготовке документов и т. п.);

— деловая репутация иного предприятия как актив, сформировавшийся в результате покупки этого предприятия и подтвержденный договором купли-продажи (подчеркнем, что этот актив в текущей отчетности не обособляется, он завуалированно представлен в долгосрочных финансовых вложениях фирмы и обособленно отражается лишь в консолидированном балансе).

Уместно сделать три замечания. Во-первых, отнесение к нематериальным активам деловой репутации фирмы (синоним: гудвилл) является весьма условным (см. Гудвилл). Во-вторых, организационные расходы, возникшие в ходе деятельности фирмы и связанные с переоформлением учредительных документов, открытием филиалов, изготовлением штампов и др., к нематериальным активам не относятся, а списываются на текущие расходы. В-третьих, трактовка организационных расходов и деловой репутации фирмы в качестве нематериальных активов предусмотрена бухгалтерскими регулятивами; что касается налоговых аспектов, то в ст. 257 НК РФ, описывающей состав нематериальных активов, принимаемых во внимание для целей налогообложения, данные активы не упоминаются.

Согласно ПБУ 14/2000 для принятия к учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий: 1) отсутствие материально-вещественной (физической) структуры; 2) возможность отграничения данного актива от другого имущества фирмы (например, этот объект должен иметь самостоятельное функциональное предназначение в деятельности фирмы); 3) его фактическое использование в производстве, оказании услуг и др.; 4) использование объекта в течение длительного времени (более 12 месяцев); 5) отсутствие намерения у фирмы перепродажи актива; 6) способность актива приносить экономические выгоды фирме; 7) наличие документов, подтверждающих существование актива и права фирмы на него.

Нематериальный актив обычно появляется на балансе фирмы в результате его покупки, однако возможно также и его создание силами самой фирмы или путем привлечения ею сторонних организаций. Нематериальные активы принимаются к учету в сумме фактических расходов на приобретение, изготовление и их доведение до состояния, пригодного к использованию в запланированных целях. Они отражаются в балансе по остаточной стоимости; первоначальная стоимость и сумма накопленных амортизационных отчислений, а также данные о движении нематериальных активов в расшифровке по их видам приводятся в приложении к балансу (Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках).

Для целей бухгалтерского учета стоимость нематериальных активов переносится на расходы отчетных периодов по нормам, установленным организацией исходя из срока полезного использования этих активов. Начисление амортизации может осуществляться: линейным способом; способом уменьшаемого остатка; способом списания стоимости пропорционально объему продукции. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется. ПБУ 14/2007 предусматривает особый порядок амортизации приобретенной деловой репутации: положительная репутация списывается линейным способом в течение двадцати лет (но не более срока деятельности организации), отрицательная в полной сумме относится на финансовые результаты организации в качестве прочих доходов. Особенности амортизации нематериальных активов для целей налогообложения регулируются НК РФ (ст. 256—259).

АКТИВЫ НЕМОНЕТАРНЫЕ (non-monetary assets) — активы, не являющиеся монетарными. К ним относятся основные средства, нематериальные активы, акции, отдельные виды облигаций, запасы сырья и материалов и др. (См. Активы монетарные.)

АКТИВЫ ОБОРОТНЫЕ (working capital) — активы, в отношении которых есть основание полагать, что они будут проданы или потреблены в ходе производственного процесса в течение года или обычного операционного цикла, превышающего двенадцать месяцев в силу специфики технологического процесса. Это означает, что при расчете финансового результата за отчетный период (год) стоимость использованных оборотных активов будет полностью перенесена на стоимость произведенной продукции. Непрерывность технологического процесса предполагает многократное обновление оборотных активов. Данные активы обособляются в отдельном разделе бухгалтерского баланса. Как правило, они подразделяются на три большие группы: а) производственные запасы (комплексная статья, включающая, в частности, сырье и материалы, товары для продажи, расходы будущих периодов и др.); б) дебиторская задолженность (т. е. средства в расчетах); в) денежные средства и их эквиваленты, под которыми понимаются высоколиквидные ценные бумаги. (Синонимы: оборотный капитал, оборотные средства, мобильные средства.)

АКТИВЫ ЧИСТЫЕ (net assets) — стоимостная оценка имущества организации после формального или фактического удовлетворения всех требований третьих лиц. В первом случае расчет ведется по балансовым оценкам, т. е. по данным отчетного баланса, во втором — по рыночным оценкам (по ценам возможной ликвидации). Величина чистых активов, рассчитанная по ликвидационному балансу, показывает ту часть стоимости активов компании, которая может быть распределена среди собственников компании в случае ее ликвидации (речь может идти как о фактическом ликвидационном балансе, так и о балансе, составляемом в условиях фиктивной ликвидации, т. е. в условиях предположения: «На что могут рассчитывать собственники, если процедура ликвидации будет начата в данный момент?»). Величина чистых активов — весьма субъективная оценка. Эта субъективность обусловлена следующими обстоятельствами: а) если расчет ведется по отчетному балансу, то величина чистых активов, как правило, занижена из-за использования в балансе исторических цен, т. е. оценок по себестоимости, которые в подавляющем большинстве случаев ниже текущих рыночных цен многих активов (это относится даже и к оборотным активам, поскольку для оценки производственных запасов часто используется метод ЛИФО, существенно занижающий оценку выходных запасов); б) если речь идет о ликвидационном балансе, то условность расчета данного индикатора предопределяется условностью рыночных оценок (или ликвидационных цен), используемых при построении баланса. Подчеркнем, что в случае с чистыми активами речь идет не о характеристике средств предприятия с позиции материально-вещественного их состава, а о некоторой суммовой оценке. Иными словами, активы могут детализироваться по составу и структуре, а чистые активы нет. Право распоряжения многими видами активов принадлежит менеджерам, а не отдельным собственникам фирмы, тогда как к решению судьбы чистых активов (точнее, к их распределению) имеют отношение исключительно собственники. Категория чистых активов имеет значимость лишь в том случае, если речь идет о характеристике с помощью этого индикатора действующего предприятия. Если речь идет о ликвидируемом предприятии, то величина чистых активов может быть рассчитана на начало ликвидационного периода как оценка денежных средств, которые, возможно, достанутся собственникам, т. е. будут распределены между ними согласно участию в уставном капитале; в ходе ликвидационного процесса расчет величины чистых активов уже практически бессмыслен, поскольку могут существенно измениться оценки отдельных видов ликвидируемого имущества.

Согласно ГК РФ для акционерных обществ данный показатель должен рассчитываться ежегодно, а его значение при определенных условиях может оказывать влияние на величину и структуру источников средств и выплату дивидендов. Этот показатель (ЧА) определяется по следующему алгоритму (все показатели для расчета берутся из баланса):

ЧА = [ВА + (ОА - ЗУ)] - [ДО + (КО - ДБП)], (А1)

где ВА — внеоборотные активы (итог первого раздела актива баланса);

ОА — оборотные активы (итог второго раздела актива баланса);

ЗУ — задолженность учредителей по взносам в уставный капитал (в случае ее обособления в балансе);

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства;

ДБП — доходы будущих периодов.

Логика формулы (А1) достаточно прозрачна — сопоставляются активы, которые реально могут рассматриваться как обеспечение расчетов (т. е. эти активы, например, можно продать и вырученные суммы отдать в погашение задолженности перед кредиторами), с величиной суммарной задолженности перед кредиторами. «Собранные» в первых квадратных скобках активы уменьшаются на величину в известном смысле сомнительных активов, а приведенная во вторых квадратных скобках задолженность перед сторонними лицами уменьшена на величину доходов будущих периодов, которые, по сути, представляют собой часть средств собственников, т. е. логически эти доходы должны быть приведены в разделе III баланса. Полученная разница между величиной активов и суммой задолженности представляет собой чистые активы, являющиеся обеспечением задолженности предприятия перед своими собственниками — именно на эту сумму ориентировочно и формально могут рассчитывать собственники в случае ликвидации предприятия.

Таким образом, чистые активы это, с одной стороны, размер гарантии интересов сторонних лиц (чем весомее эта гарантия, тем безопаснее могут чувствовать себя контрагенты фирмы, поскольку, как известно, они имеют приоритет перед собственниками в случае ликвидации фирмы), а с другой — это учетная оценка доли собственников в совокупных активах фирмы. На самом деле, если расчет ведется по отчетному балансу, то это лишь учетная оценка; если дело дойдет до ликвидации предприятия, то величина чистых активов, как правило, чаще всего существенно отличается от учетной оценки и будет установлена по факту; ее ориентировочная величина рассчитывается по данным ликвидационного баланса, в котором активы приводятся по ценам их возможной реализации.

В финансовой политике фирмы рассматриваемый показатель используется следующим образом. В ГК РФ (ст. 90 и 99) указано, что «если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации».

Основная причина подобной ситуации — убыточная деятельность фирмы, сопровождающаяся нарастанием статьи «Непокрытый убыток». Уменьшение уставного капитала оформляется проводкой: Дебет сч. 80 «Уставный капитал» Кредит сч. 84 «Нераспределенная прибыль (непокрытый убыток)»; экономический смысл подобной операции очевиден: накопленный убыток покрывается за счет капитала собственников, за счет чего и происходит выравнивание величины чистых активов и уставного капитала (см. табл. А1 и А2).

Таблица А1

Баланс (до выравнивания величины чистых активов и уставного капитала)

тыс. руб.

| Статья |

Сумма |

Статья |

Сумма |

| Внеоборотные активы |

200 |

Капитал и резервы |

|

| Оборотные активы |

120 |

Уставный капитал |

220 |

| Непокрытый убыток |

(30) |

||

| Кредиторская задолженность |

130 |

||

| Баланс |

320 |

Баланс |

320 |

Таблица А2

Баланс (после выравнивания величины чистых активов и уставного капитала)

тыс. руб.

| Статья |

Сумма |

Статья |

Сумма |

| Внеоборотные активы |

200 |

Капитал и резервы |

|

| Оборотные активы |

120 |

Уставный капитал |

190 |

| Непокрытый убыток |

— |

||

| Кредиторская задолженность |

130 |

||

| Баланс |

320 |

Баланс |

320 |

Из данных в табл. А1 следует, что величина чистых активов равна 190 тыс. руб. (320–130), т. е. меньше величины уставного капитала. После списания убытка значения этих показателей совпадают (табл. А2).

Статьями 43 и 73 Закона «Об акционерных обществах» предусмотрено, что общество не вправе: а) принимать решение о выплате (объявлении) дивидендов по акциям и б) осуществлять приобретение размещенных им акций, если на момент проведения соответствующих операций стоимость чистых активов общества меньше совокупной оценки его уставного капитала, резервного капитала (фонда) и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше этой величины в результате операций.

АКЦЕПТ (accept) — ответ лица, которому сделана оферта, о ее принятии. Молчание не является акцептом, если иное не вытекает из закона, обычая делового оборота или из прежних деловых отношений сторон (ст. 438 ГК РФ).

АКЦИЗ (excise) — разновидность косвенного налога на отдельные виды и группы товаров массового спроса. Предметом налогообложения являются подакцизные товары и подакцизное минеральное сырье: алкогольная продукция, табак, ювелирные изделия, легковые автомобили и мотоциклы, автомобильный бензин, дизельное топливо, моторные масла, нефть и стабильный газовый конденсат, природный газ. Объектом обложения акцизом является оборот по реализации подакцизного товара. В США акцизы называют налогом на грехи.

АКЦИОНЕР-БЕНЕФИЦИАР (beneficial shareholder) — лицо, являющееся подлинным владельцем акции и реализующее все права, обусловленные этим обстоятельством. Может не совпадать с номинальным акционером, т. е. лицом, указанным в качестве держателя акции в реестре акционеров.

АКЦИОНЕР НОМИНАЛЬНЫЙ (nominee shareholder) — лицо, зарегистрированное в реестре акционеров, но не являющееся подлинным владельцем акций и реализующее управление ими от имени фактического владельца.

АКЦИОНЕРЫ ВНЕШНИЕ (outside shareholders) — См. Аутсайдеры.

АКЦИЯ (share, stock) — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой (ст. 2 Федерального закона «О рынке ценных бумаг»). Акции выпускаются только негосударственными предприятиями и организациями и в отличие от облигаций и других долговых ценных бумаг не имеют установленных сроков обращения (строго говоря, последнее утверждение относится лишь к обыкновенным акциям). Покупка акций сопровождается для инвестора приобретением ряда имущественных и иных прав в отношении данного общества. Известны два основных типа акций — обыкновенные и привилегированные; именно первые и составляют основу уставного капитала акционерного общества. В целом уставный капитал общества определяется как суммарная номинальная стоимость акций общества, приобретенных акционерами. Согласно Закону «Об акционерных обществах» (ст. 25) общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций5.

Номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества. При учреждении общества все его акции должны быть размещены среди учредителей. Акции приобретаются инвесторами с целью долгосрочного вложения капитала, получения спекулятивной прибыли, формирования страхового запаса денежных эквивалентов и др. Особенно существен первый мотив; в этом случае обращают внимание на то, что, по сути, покупаются не акции — покупается дело! Поэтому опытные финансисты покупку акций, особенно с долгосрочными целями, всегда сопровождают тщательным анализом данных об активах, стоящих за этими финансовыми инструментами.

АКЦИЯ ЗАЩИЩЕННАЯ (defensive stock) — акция, доходы (дивиденды) по которой стабильны независимо от состояния рынка капитала. Подобные акции эмитируются компаниями, услуги которых всегда востребованы, их потребление стабильно, а потому акции таких компаний не могут значимо варьировать в зависимости от общерыночных колебаний. Бета таких акций всегда меньше 1. Как объект инвестирования акции особенно хороши для предотвращения крупных потерь в периоды рыночного спада. Примерами подобных компаний (defensive company) являются поставщики энергоресурсов (газа, электроэнергии и др.). Термин в основном используется в США.

АКЦИЯ ОБЫКНОВЕННАЯ (common share, common stock) — акция, дающая ее владельцу право:

— голоса, т. е. право на участие в управлении компанией (как правило) посредством голосования на собрании акционеров при выборе его исполнительных органов, принятии стратегических направлений деятельности компании, решении вопросов, касающихся имущественных интересов акционеров (в частности, ликвидация или продажа части имущества, эмиссия ценных бумаг и др.);

— на участие в распределении прибыли, а следовательно, на получение пропорциональной части прибыли в форме дивидендов;

— на соответствующую долю в акционерном капитале компании и остатка активов при ее ликвидации;

— на ограниченную ответственность, согласно которому акционеры отвечают по внешним обязательствам компании лишь в пределах рыночной стоимости принадлежащих им акций;

— продажи или уступки акции ее владельцем какому-либо другому лицу;

— на получение информации о деятельности компании, главным образом той, которая представлена в публикуемом годовом отчете.

Теоретически и практически возможна ситуация, когда компания эмитирует обыкновенные акции, наделяющие их держателей разными правами; в частности, речь идет об ограничении прав «новых» акционеров по сравнению со «старыми». Практика дополнительной эмиссии обыкновенных акций с меньшими правами обычно применяется компаниями, выросшими из семейного бизнеса. Логика поведения вполне понятна. С течением времени контролируемая семьей компания начинает расти очень быстрыми темпами, она становится слишком крупной, чтобы ограничиваться капиталом учредителей, стоявших у истоков фирмы, а потому наращивание капитала осуществляется в том числе и путем расширения класса собственников. Вместе с тем «старые» собственники не хотят терять контроль над компанией — в этом случае как раз и приходит на помощь техника эмиссии акций разного класса. Идея классифицированных акций (classified stock) может применяться и в отношении иностранных акционеров, которым, например, может не предоставляться право голоса. Порядок дополнительной эмиссии акций регулируется национальным законодательством (так, согласно российскому Федеральному закону «Об акционерных обществах» номинальная стоимость всех обыкновенных акций общества должна быть одинаковой).

АКЦИЯ ПРИВИЛЕГИРОВАННАЯ (preferred share, preferred stock) — акция, дающая ее владельцу преимущественное (в сравнении с владельцами обыкновенных акций) право на получение дивидендов, чаще всего в форме фиксированного процента и независимо от финансового состояния фирмы, а также на получение доли в остатке активов при ликвидации общества. Чаще всего привилегированные акции не дают их владельцам права голоса, однако если по окончании года фирма не в состоянии выплатить дивиденды по этим акциям, они накапливаются кумулятивным образом, а владельцы акций могут получать на время дополнительные права в отношении управления фирмой. Этими обстоятельствами обусловливается тот факт, что привилегированные акции рассматриваются как менее рисковые инвестиции, поэтому требуемая по ним доходность, как правило, меньше доходности обыкновенных акций. Подчеркнем, что термин «привилегированность» характеризует лишь отношения между владельцами обыкновенных и привилегированных акций; требования лендеров и кредиторов всегда имеют приоритет перед требованиями акционеров любого типа.

Привилегированные акции нередко трактуются как гибридные ценные бумаги, поскольку они одновременно обладают свойствами обыкновенных акций и облигаций. Последнее означает не только постоянство дивидендов, но и возможность постепенного погашения выпуска, для чего обычно в проспекте эмиссии предусматривается создание фонда погашения. Иными словами, в отличие от обыкновенных привилегированные акции, как правило, имеют ограниченный срок жизни. Основная причина — колеблемость процентных ставок по заемным средствам.

АКЦИЯ ПРИВИЛЕГИРОВАННАЯ КОНВЕРТИРУЕМАЯ (convertible preferred stock) — привилегированная акция, предусматривающая возможность ее обмена на некоторое число обыкновенных акций того же эмитента. (См.: Ценная бумага конвертируемая.)

АКЦИЯ ПРИВИЛЕГИРОВАННАЯ КУМУЛЯТИВНАЯ (cumulative preferred share, cumulative preferred stock) — привилегированная акция, предусматривающая кумулятивное накопление (начисление) дивидендов в случае их невыплаты. Дело в том, что начисление и выплата дивидендов не есть обязанность фирмы. Наличие опции «кумулятивность» говорит о том, что по данным акциям начисление дивидендов идет независимо от обстоятельств (неприбыльная работа, наличие инвестиционных приоритетов и др.).

АКЦИЯ ПРИВИЛЕГИРОВАННАЯ С ПРАВОМ УЧАСТИЯ В ПРИБЫЛЯХ (participating preferred share, participating preferred stock) — привилегированная акция, предусматривающая помимо фиксированного дивиденда возможность получения ее владельцем части нераспределенной прибыли отчетного периода после начисления дивидендов по обыкновенным акциям (например, подобное может предусматриваться для того, чтобы избежать существенного различия в размере дивидендов по привилегированным и обыкновенным акциям).

АКЦИЯ ПРИВИЛЕГИРОВАННАЯ С РЕГУЛИРУЕМОЙ (ПЛАВАЮЩЕЙ) ПРОЦЕНТНОЙ СТАВКОЙ (adjustable-rate preferred stock) — привилегированная акция, уровень дивидендов по которой «привязан» к текущей ставке по краткосрочным банковским кредитам. Причина появления подобной схемы в следующем: выплата дивиденда по фиксированной ставке при определенных обстоятельствах может оказаться довольно рисковой и затратной процедурой. Ориентация на текущие процентные ставки помогает оперативно реагировать на изменение текущей конъюнктуры на финансовых рынках.

АЛЛОКАЦИЯ АКТИВОВ (asset allocation) — процесс принятия решения инвестором о распределении своего капитала в фундаментально различных активах, имея в виду достижение двуединой цели: а) оптимизация значений пары «доходность — риск»; б) избегание крупных потерь. Синоним диверсификации активов. Термин активно применяется при проведении операций на финансовых рынках, в частности, в портфельных инвестициях (в этом случае речь идет о выборе оптимальной, на взгляд инвестора, структуры портфеля). Строгих формализованных критериев однозначного стратегического выбора не существует, значительную роль в выборе комбинации играют субъективные факторы.

АЛЛОНЖ (allonge) — добавочный лист, прилагаемый к векселю, если места на нем для учинения аваля или индоссамента недостаточно. При этом индоссамент начинается на самом векселе и заканчивается на аллонже. (См. Вексель.)

АМЕРИКАНСКАЯ ДЕПОЗИТАРНАЯ РАСПИСКА (American Depository Receipt, ADR) — финансовый инструмент, представляющий собой свидетельство о праве собственности на акции иностранных компаний, номинированные в долларах США, и находящийся в свободной торговле на фондовых биржах США. Выпуск ADR является единственной возможностью для иностранной компании попасть на американский фондовый рынок, поскольку в США торговля иностранными акциями запрещена. Депозитарием ADR является американский банк, а собственно акции хранятся в иностранном банке-корреспонденте той страны, в которой акции эмитированы.

АМЕРИКАНСКИЙ ИНСТИТУТ СЕРТИФИЦИРОВАННЫХ ПУБЛИЧНЫХ БУХГАЛТЕРОВ (American Institute of Certified Public Accountants, AICPA) — профессиональное объединение практикующих бухгалтеров, являющееся наиболее авторитетной неправительственной профессиональной организацией, представляющей бухгалтерское (в том числе и аудиторское) сообщество в США (к 2014 г. AICPA имел более 380 тыс. членов). Институт формально создан в 1916 г., хотя считается, что он ведет свое начало от Американской ассоциации публичных бухгалтеров (American Association of Public Accountants, AAPA), зарегистрированной в 1887 г.6 В 1959 г. изменил свое название на AICPA. Институт проводит подготовку и сертификацию бухгалтеров. В 1973 г. в значительной степени по инициативе AICPA в США была создана независимая профессиональная организация — Совет по стандартам финансовой отчетности (Financial Accounting Standards Board, FASB). Совет в течение ряда лет разработал и постоянно актуализирует так называемые общепринятые принципы бухгалтерского учета (Generally Accepted Accounting Principles, GAAP), которые в совокупности представляют собой систему нормативных актов, не только регулирующих ведение бухгалтерского учета и составление публичной отчетности, но и, по сути, определяющих его методологию. Эти регулятивы являются рекомендательными, но вместе с тем они официально признаны как профессиональным сообществом в лице AICPA, так и государственными органами в лице Комиссии по ценным бумагам и биржам (Securities and Exchange Commission, SEC); именно соответствие им и проверяется аудиторскими фирмами. (См. Бухгалтер сертифицированный публичный, Общественные бухгалтерские организации.)

АМОРТИЗАЦИОННЫЕ ГРУППЫ (classes for depreciable assets) — группы, на которые подразделяется амортизируемое имущество в соответствии со сроками его полезного использования. В соответствии со ст. 258 Налогового кодекса РФ для основных средств предусмотрены следующие амортизационные группы (табл. А3).

Таблица А3

Амортизационные группы

| Номер группы |

Коридор варьирования срока полезного использования, к (в годах) |

Номер группы |

Коридор варьирования срока полезного использования, к (в годах) |

| 1 |

1 < k ≤ 2 |

6 |

10 < k ≤ 15 |

| 2 |

2 < k ≤ 3 |

7 |

15 < k ≤ 20 |

| 3 |

3 < k ≤ 5 |

8 |

20 < k ≤ 25 |

| 4 |

5 < k ≤ 7 |

9 |

25 < k ≤ 30 |

| 5 |

7 < k ≤ 10 |

10 |

Свыше 30 лет |

Для активов, входящих в 8-10-ю группы, независимо от сроков их введения в эксплуатацию применяется линейный метод амортизации; для активов, входящих в другие группы, могут применяться как линейный, так и нелинейный методы. (См. Система ускоренного возмещения вложений в основные средства.)

АМОРТИЗАЦИЯ (amortization, depreciation) — а) постепенное снижение ценности амортизируемого актива вследствие его изнашивания; б) процесс перенесения единовременных расходов, связанных с приобретением долгосрочного амортизируемого актива, на расходы (затраты) отчетных периодов в течение рассчитанного срока полезной службы этого актива. В первом случае амортизация трактуется как характеристика собственно актива, о котором идет речь, а ее синонимом в известном смысле служит термин «изнашиваемость» (актив амортизируется, т. е. изнашивается, стареет, становится менее ценным). Во втором случае речь идет об участии стоимости данного актива в расчете финансового результата, генерирование которого отчасти, прямо или косвенно было обусловлено амортизируемым активом. Здесь акцент — на метаморфозы капитала. Именно эта трактовка амортизации и является главенствующей в контексте бухгалтерского учета и финансовых аспектов деятельности фирмы. Как следует из определения, понятие амортизации привязано к долговременным активам, однако подобная привязка является чисто условной.

В принципе, возможны различные схемы амортизации, т. е. списания единовременных расходов на расходы отчетных периодов. Отсюда видим, что в физическом смысле амортизируемый актив существует сам по себе (имеется в виду в том числе и степень физической его изношенности), а его стоимостное представление в учете и отчетности и участие в формировании финансового результата — сами по себе. Первый аспект относится к миру материальному, второй — к миру информационному. Абсолютного взаимного соответствия и взаимообусловленности между ними нет. Основными методами списания являются равномерная (или линейная) и ускоренная амортизации; в первом случае сумма годовых амортизационных отчислений постоянна по годам, во втором — непостоянна.

В буквальном смысле термин «амортизация» означает «отрицание смерти» (a morte, где а означает отрицание, morte — смерть). В англоязычной литературе термин amortization закреплен за амортизацией нематериальных активов, термин depreciation — за амортизацией материальных активов (основных средств), что касается земли, то здесь применяется термин depletion (истощение).

Первые упоминания об амортизации историки усматривают в работах древнеримского архитектора Витрувия (I век до н. э.), который предлагал при оценке стен общего пользования (например, для целей продажи) считать сроком их жизни 80 лет и потому уменьшать стоимость на 1/80 общих затрат за каждый прошедший с момента постройки год (т. е. продажу осуществлять за вычетом износа). В работе Л. Пачоли об амортизации не упоминается, однако исследования А. Литллтона (Ananias C. Littleton, 1886—1974) показали, что по крайней мере в работах по учету XVI в. можно видеть указание на создание резервов, связанных с уменьшением стоимости долгосрочных активов [The History of Accounting, p. 198]. Несложно заметить, что поначалу амортизация рассматривалась как элемент метода оценки (т. е. по сути, речь шла об износе) и только в начале XIX в. ее стали принимать во внимание при исчислении расходов на производство. Позднее появились новые трактовки амортизации, разнообразные методы начисления и методики отражения ее при составлении отчетности. Подробнее см. [Хендриксен, Ван Бреда, с. 329–348; Соколов, 1996].

АМОРТИЗАЦИЯ ДОЛГА (debt amortization) — погашение основной суммы долга (тела кредита) периодическими платежами (в отличие от единовременного погашения всей суммы долга одним платежом).

АМОРТИЗАЦИЯ ЛИНЕЙНАЯ (РАВНОМЕРНАЯ) (straight-line depreciation) — амортизация, при которой стоимость амортизируемого актива списывается на расходы отчетных периодов равными долями в течение срока полезного использования актива. Если, например, первоначальная стоимость актива равна 30 тыс. руб., а срок списания определен в пять лет, то применение равномерной амортизации означает, что ежегодно 20%, или 6 тыс. руб., будет списано на расходы отчетного периода.

АМОРТИЗАЦИЯ ПО МЕТОДУ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ (РАБОТ) — амортизация, предполагающая списание на расходы (затраты) стоимости основного средства исходя из первоначальной его стоимости и соотношения натурального показателя объема продукции (работ) в отчетном периоде и предполагаемого объема продукции (работ) за весь срок полезного использования амортизируемого актива. Так, если стоимость грузовика составляет 400 тыс. руб., его суммарный предполагаемый пробег равен 500 тыс. км, а в отчетном периоде пробег составил 75 тыс. км, то величина амортизационных отчислений в этом периоде составит 60 тыс. руб. (400 • 75 : 500). Несложно понять, что данный метод не предполагает какой-либо зависимости в отношении распределения величины годовых амортизационных отчислений в течение срока полезного использования амортизируемого актива; иными словами, величина годовой амортизации колеблется по годам в зависимости от фактического объема продукции (в нашем примере — величины пробега).

АМОРТИЗАЦИЯ УСКОРЕННАЯ (accelerated depreciation) — амортизация, при которой относительно большая часть стоимости амортизируемого актива списывается на расходы отчетных периодов в первые годы его эксплуатации. Достигается это за счет неравномерного распределения величин годовых амортизационных отчислений (АОг) в течение всего срока списания стоимости актива: АОг уменьшается по некоторому алгоритму по мере эксплуатации актива и списания его стоимости. Применение ускоренной амортизации, следовательно, сопровождается следующим эффектом (в сравнении с равномерной амортизацией): в первые годы эксплуатации и списания актива сумма годовых амортизационных отчислений относительно завышена, что приводит к уменьшению прибыли и соответственно налога на прибыль. Однако в последние годы списания актива картина меняется на прямо противоположную — величина годовых амортизационных отчислений уже становится меньшей, чем могла бы быть при равномерной амортизации, т. е. возрастает прибыль, увеличивается налог на прибыль. Таким образом, если условия налогообложения не меняются, фирма уплатит в итоге ту же самую сумму налога, но она будет перераспределена во времени, т. е. в первые годы фирма как бы получает бесплатный кредит от государства. Как правило, применяемые на практике методы ускоренной амортизации позволяют списать на расходы отчетных периодов 2/3 стоимости амортизируемого имущества в течение первой половины срока списания.

Чтобы извлечь выгоду от ускоренной амортизации, фирма должна с толком воспользоваться полученным кредитом; чаще всего его используют для интенсификации процесса обновления основных средств. Легко видеть, что однозначной оценки того, какой метод более целесообразен к применению, дать нельзя: при составлении отчетности для предоставления ее акционерам выгоднее использовать метод равномерной амортизации, поскольку выше прибыль, при составлении отчетности для налоговых органов — выгоднее ускоренная амортизация. Именно этим объясняется то обстоятельство, что во многих странах компании одновременно используют несколько методов списания: равномерная амортизация — для демонстрирования отчетной прибыли и ускоренная — для исчисления налогооблагаемой прибыли (соответствующий пример приведен в работе [Ковалев В., Ковалев Вит., 2012, с. 56—566]). Заметим, что начисление амортизации основных средств в течение года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

В советский период в нашей стране применялась линейная амортизация с централизованно установленными нормами списания. В конце ХХ — начале XXI в. был промежуточный период, когда разрешили применение ускоренной амортизации, под которой понимали линейную амортизацию, но в течение сокращенного периода списания (например, с 10 до 5 лет). В дальнейшем с введением в действие ПБУ 6/01 «Учет основных средств» и НК РФ были разрешены к использованию методы ускоренной амортизации, основанные на перераспределении суммы годовых амортизационных отчислений.

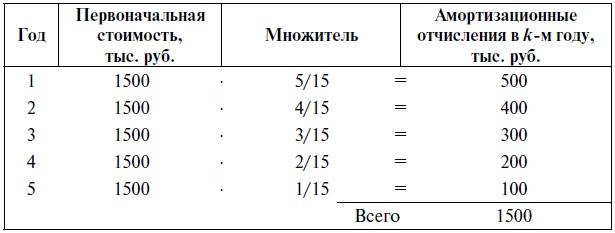

АМОРТИЗАЦИЯ УСКОРЕННАЯ ПО МЕТОДУ СПИСАНИЯ ПО СУММЕ ЧИСЕЛ ЛЕТ (sum-of-years'-digits method) — амортизация, предполагающая расчет годовой суммы амортизационных отчислений в пропорции от соотношения чисел лет срока полезного использования актива. Расчет ведется по формуле

DEa = Sh • k/n, (А3)

где Sh — первоначальная стоимость амортизируемого объекта;

n — общая сумма порядковых номеров лет эксплуатации объекта;

k — число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация.

Пример

Первоначальная стоимость объекта — 1500 тыс. руб., период амортизации составляет 5 лет. Общая сумма порядковых номеров лет начисления амортизации: n = 1 + 2 + 3 + 4 + 5 = 15. Расчет годовых амортизационных отчислений выполняется в следующем порядке.

В приведенном примере в течение первой половины нормативного срока списывается 70% первоначальной стоимости актива. Заметим, что описанный метод на практике не применяется, а используется лишь в учебно-методических целях как весьма наглядная и простая иллюстрация идеи неравномерного начисления амортизации.

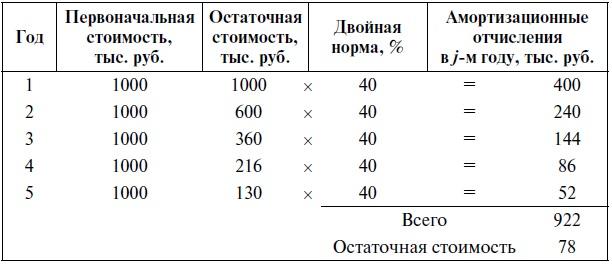

АМОРТИЗАЦИЯ УСКОРЕННАЯ ПО МЕТОДУ УМЕНЬШАЕМОГО ОСТАТКА (double-declining balance method) — амортизация, предполагающая равномерное уменьшение остаточной стоимости амортизируемого актива. Поскольку остаточная стоимость уменьшается, сумма годовых амортизационных отчислений с годами также уменьшается; отсюда видно, что в первые годы действительно списывается бóльшая часть стоимости амортизируемого актива. Данный метод предусматривает расчет годовой суммы амортизационных отчислений DEa по формуле

DEa = k • Ne • Sd, (А2)

где Sd — остаточная стоимость основных средств;

Ne — линейная норма амортизации;

k — коэффициент ускорения.

Коэффициентом k можно варьировать, причем чем больше значение k, тем относительно большая часть стоимости основных средств списывается на расходы отчетных периодов в первые годы начисления амортизации.

Пример

Первоначальная стоимость объекта — 1000 тыс. руб., период амортизации — 5 лет. Линейная норма амортизации N = 1/5 • 100% = 20%; коэффициент ускорения k = 2. Результаты расчета годовых амортизационных отчислений приведены в таблице.

Из приведенного примера видно, что данный метод списания обладает одним существенным недостатком — нет полного списания, т. е. по истечении срока амортизации часть стоимости всегда остается несписанной; обычно ее списывают в течение либо последнего года, либо следующего за ним года. Несложно подсчитать, что в нашем примере в течение первой половины нормативного срока списывается 71,2% балансовой стоимости объекта. Заметим, что именно этот метод (или его модификации) широко распространен во многих странах при исчислении налогооблагаемой прибыли. (См. Система ускоренного возмещения затрат.)

АНАЛИЗ (analysis) — познавательная процедура мысленного или реального расчленения объекта или явления на части; процедурой, обратной анализу, является синтез, с которым анализ часто сочетается в практической или познавательной деятельности. Заметим, что трактовки термина «анализ» меняются в зависимости от того, в каком контексте он рассматривается; так, анализ как элемент системы управления принципиально отличается от анализа как составной части метода познания. Аналитические действия, хотя бы и самые элементарные, всегда предшествуют принятию любого неспонтанного решения. В особенности это касается решений в области финансирования и инвестирования, поскольку непродуманные действия могут иметь для бизнеса катастрофические последствия. Методика проведения анализа, применяемые методы и данные, а также формулируемые выводы должны быть адекватными поставленным ранее целям. Кроме того, следует иметь в виду как минимум два важнейших обстоятельства.

Во-первых, необходимо крайне скептически относиться к неоправданной абсолютизации безусловной объективности результатов анализа, поскольку любой анализ субъективен по определению. Й. Шумпетер (Joseph Schumpeter, 1883–1950) приводит шутку известного французского математика и философа Ж. Пуанкаре (Jule Poincare, 1854–1912): «Портные могут кроить костюмы, как им заблагорассудится; но они, конечно, стараются скроить их так, чтобы они были впору заказчикам» [Шумпетер, т. 1, с. 18]. Применительно к анализу это высказывание интерпретируется, например, следующим образом: аналитик может анализировать имеющиеся материалы и обосновывать выводы так, как ему заблагорассудится, однако, поскольку в подавляющем большинстве случаев анализ выполняется не ради собственно анализа, а в чьих-то интересах, его результаты не могут быть абсолютно беспристрастными.

Во-вторых, любое серьезное решение должно быть обосновано по возможности совокупностью формализованных и неформализованных аналитических действий, однако после того, как решение принято, оно должно исполняться быстро, жестко, без колебаний и сожалений. (См. Анализ экономический, Управление.)

АНАЛИЗ БЕЗУБЫТОЧНОСТИ (cost-volume-profit analysis, CVP analysis, break-even analysis) — совокупность аналитических процедур по расчету критического объема продаж (см. одноименную статью).

АНАЛИЗ ДЕТЕРМИНИРОВАННЫЙ ФАКТОРНЫЙ (deterministic analysis) — условное название факторного анализа, проводимого с помощью жестко детерминированных факторных моделей. Являлся центральным разделом советского анализа хозяйственной деятельности; в настоящее время роль этого анализа ничтожна. Суть анализа — в получении факторного разложения как характеристики влияния того или иного фактора на общее изменение результатного показателя. Таким образом, в модели присутствует один результатный и несколько (минимум два) факторных признака. Основными методами анализа подобных моделей являются метод цепных подстановок и метод арифметических разниц. Эти методы требуют установления порядка замены факторов в модели. Существенным является подразделение факторов на количественные и качественные.

Признак, непосредственно относящийся к изучаемому явлению и характеризующий его количественную сторону, называется первичным, или количественным. Это признаки: а) абсолютные (объемные); б) их можно суммировать в пространстве и времени. Пример: объем реализации, численность, стоимость оборотных средств и т. д. Признаки, относящиеся к изучаемому явлению не непосредственно, а через один или несколько других признаков и характеризующие качественную сторону изучаемого явления, называются вторичными, или качественными. Это признаки: а) относительные; б) их нельзя суммировать в пространстве и времени. Пример: выработка, фондовооруженность, рентабельность и т. п. В анализе выделяют вторичные факторы 1-го, 2-го и т. д. порядка, получаемые путем последовательной детализации. В советских методиках факторного анализа с помощью жестко детерминированных моделей принято замену факторов начинать с количественного показателя (это следствие доминирования правила в советской статистике, согласно которому при расчете агрегатных индексов принято взвешивать индексируемый показатель по весам отчетного периода; этому правилу как раз и соответствует порядок замены факторов начиная с количественного).