автордың кітабын онлайн тегін оқу Корпоративные финансы

В. В. Ковалев, Вит. В. Ковалев

Корпоративные финансы

Учебник

Издание третье,

переработанное и дополненное

Информация о книге

УДК 336.64(075.8)

ББК 65.290-93я73

К56

Книга представляет собой университетский курс относительно новой и динамично развивающейся дисциплины, посвященной описанию логики, принципов и техники управления финансами фирмы как самостоятельного субъекта бизнес-среды. Отличительной особенностью учебника является его структурирование и содержательное наполнение в соответствии с авторской концепцией о безусловной и тесной взаимосвязи корпоративных финансов и бухгалтерского учета. Финансовый менеджмент (корпоративные финансы) рассматривается в учебнике как прикладная реализация ключевых идей неоклассической теории финансов в приложении к фирме и понимается как система знаний и действий по динамической оптимизации финансовой модели фирмы, представленной ее бухгалтерским балансом. В учебнике получили развитие авторские разработки в отношении логики, принципов и техники управления финансами фирмы, опубликованные в предыдущих работах авторов, в частности в книге «Курс финансового менеджмента».

Предназначена для студентов старших курсов, аспирантов и преподавателей экономических вузов, научных и практических работников, специализирующихся в области анализа, финансового менеджмента и бухгалтерского учета.

УДК 336.64(075.8)

ББК 65.290-93я73

© Ковалев В. В., Ковалев Вит. В., 2014

© Ковалев В. В., Ковалев Вит. В., 2021, с изменениями

© ООО «Проспект», 2021

ВВЕДЕНИЕ

Финансы — это учение о выборе между настоящим и будущим.

М. Гринблатт, Ш. Титман

В начале ХХ в. профессор школы коммерции, учета и финансов Нью-Йоркского университета У. Лог (William Henry Lough, 1881–1950-е) выпустил две объемные книги «Корпоративные финансы» (1909) и «Финансы бизнеса» (1917), посвященные специфике управления финансами фирмы в конкурентной среде и содержавшие множество примеров из практики финансирования крупных корпораций США (см. Библиографию). В предисловии к работе «Финансы бизнеса» (Business Finance) указывалось, что «книга посвящена повседневным проблемам финансового характера, с которыми ежедневно сталкивается частный бизнес», причем упомянутые проблемы рассматриваются «с позиции финансового менеджера как человека, ответственного за организацию финансовых потоков в фирме» [Lough, 1917, p. iii]. Труды Лога с очевидностью контрастировали с широко известными в то время в Европе и в России работами европейских ученых по финансовой науке, логика которых сформировалась в XIX в. благодаря трудам немецких камералистов, традиционно акцентировавших внимание на проблемах управления финансами государства и в особенности на способах пополнения казны через систему разнообразных налогов, тарифов, пошлин (см. работы К. Рау, Ф. Нитти, И. М. Кулишера, И. Х. Озерова, Л. В. Ходского, И. И. Янжула и др.). Книги Лога были принципиально иными и по структуре, и по содержанию: они были в русле нового тренда, складывавшегося в США в связи с (а) популяризацией участия в операциях на финансовых рынках как наиболее приемлемом варианте быстрого обогащения, (б) стремительным распространением корпоративной формы организации бизнеса, (в) усилением роли крупных корпораций как основных участников бизнес-среды, (г) распространением практики финансирования бизнеса через механизмы рынков капитала. В этом тренде, обусловленном запросами практики, автор видел будущее рыночной экономики, а именно: с позиции перспективы осмыслению, анализу и совершенствованию следовало подвергать не сектор государственных финансов, но прежде всего предпринимательский сектор в его непосредственной связи с рынками капитала. Без особого преувеличения можно утверждать, что в начале ХХ в. подобные акценты в трудах европейских ученых-финансистов еще не расставлялись.

Замысел автора в представлении финансовых проблем, с которыми сталкивается корпорация, и раскрытии способов их решения наглядно проявляется в структуре его трудов. Так, материал книги «Финансы бизнеса» разбит на 5 частей:

(1) финансы и бизнес (организация и виды бизнес-структур, особенности финансов различных организационно-правовых форм, плюсы и минусы корпоративной формы организации бизнеса);

(2) капитал (капитал собственный и заемный, капитал долгосрочный и краткосрочный, виды ценных бумаг и способы их комбинирования с целью повышения капитализации бизнеса);

(3) ценные бумаги как метод формирования капитала фирмы (способы наращивания капитала путем эмиссии ценных бумаг и их продвижения на рынке);

(4) внутрифирменное управление финансами (инвестиции и оборотный капитал, эффективное управление привлеченным капиталом с помощью бюджетирования, детерминанты чистой прибыли, виды бюджетов, дивидендная политика);

(5) финансовые злоупотребления и противодействие им (взаимоотношения с менеджерами, контракты, банкротство, реорганизация бизнеса).

Объясняя причины, побудившие к написанию своих трудов, автор справедливо отметил, что на книжном рынке имеется множество работ, посвященных практике финансирования публичного сектора экономики, но найдется едва ли дюжина книг и статей, в которых рассмотрены проблемы управления финансами конкретных бизнес-структур. Именно поэтому работы Лога содержательны и операциональны — в них много конкретных примеров из практики финансирования американских корпораций. Забегая вперед, заметим, что предложенная автором структура упомянутой книги, равно как и ее содержательная проблематика, оказались весьма удачными: по сути, те же самые вопросы и проблемы, методы и методики мы видим и в современных книгах по корпоративным финансам. Конечно, с течением лет изменился инструментарий, появились новые методы и способы инвестирования и финансирования, варианты и индикаторы оценки эффективности проектов и операций, некоторые проблемы получили теоретическое оформление в виде теории агентских отношений, теории контрактов и др., однако сущностная проблематика, описанная Логом, до сих пор находится в сфере внимания ученых-финансистов. Суть проблематики — в двух ключевых вопросах, ответы на которые позволяют фирме как ключевому участнику рыночных отношений эффективно функционировать в долгосрочном аспекте:

• с помощью каких механизмов, методов и инструментов фирма может формировать целевую структуру источников финансирования;

• какие варианты вложения привлеченных средств приводят к наиболее эффективному их использованию.

Знания (теория) и навыки (практика), позволяющие найти ответы на эти вопросы, оформляются соответственно в виде так называемых проектов финансирования и инвестирования.

Лог не был одинок в своих исследованиях — весьма примечателен также капитальный труд питомца Гарвардского университета А. Дьюинга1 (Arthur Stone Dewing, 1880–1971) «Финансовая политика корпораций» в пяти томах, вышедший в свет в 1919–1921 гг. Содержание книг пятитомника таково: 1) Корпоративные ценные бумаги; 2) Продвижение фирмы в бизнес-среде; 3) Управление доходами; 4) Экспансия бизнеса; 5) Финансовые затруднения и реорганизации [Dewing]. Лог и Дьюинг не были изобретателями нового подхода к трактовке финансов как науки и практики; скорее всего, они сумели удачно и комплексно обобщить в своих капитальных работах запросы практики, которая путем проб и ошибок эволюционировала, причем весьма быстрыми темпами. И Лог, и Дьюинг изначально не ставили перед собой задачу написания теоретического труда по финансам — они прежде всего пропагандировали перспективность организации и консолидации корпоративной формы бизнеса в интересах как инвесторов, так и общества в целом.

С течением лет произошло существенное наращивание теоретических знаний в области управления финансами в широком смысле, что привело к оформлению так называемой неоклассической теории финансов, в рамках которой финансы как область знаний подразделились на четыре крупные сферы: (1) общественные (публичные) финансы, (2) корпоративные финансы, (3) финансы неком-мерческих организаций и (4) финансы домохозяйств (личные финансы). Из этой тетрады корпоративные финансы получили наиболее динамичное развитие в плане их теоретической проработанности — именно теория корпоративных финансов, по сути, и представляет собой ядро неоклассической, или современной, теории финансов (кстати, иногда эти два понятия рассматриваются как синонимичные).

Как же шло развитие этого сегмента знаний и навыков, требующихся для успешного существования в конкурентной среде, что такое финансовый менеджмент (синонимы: корпоративные финансы, управленческие финансы, финансы фирмы и др.), какие методы обоснования решений финансового характера находятся в арсенале финансового менеджера, какие изменения в теории и практике управления финансами фирмы произошли за прошедшее столетие — эти и другие вопросы как раз и будут рассмотрены в предлагаемой читателю книге.

С давних времен искусство управления финансами является одним из самых необходимых качеств любого бизнесмена. Этим, в свою очередь, определяется исключительно высокая востребованность и притягательность программ и дисциплин, обучающих этому искусству. Те времена, когда финансовые сделки был простыми и прозрачными, канули в Лету безвозвратно — современные бизнес-операции, в том числе и в части их финансового сопровождения, отличаются существенной сложностью, обусловленной их многообразием, вариабельностью условий, многофакторностью, конкурентностью и т. п. Деятельность современной фирмы как системообразующего ядра экономики пронизана финансовыми отношениями и операциями, выражаемыми в терминах финансов, а их надлежащая организация является исключительно значимым фактором не только генерирования фирмой приемлемых финансовых результатов, но и банального выживания ее в жестком конкурентном окружении. Проблема усугубляется еще и тем обстоятельством, что значимые решения финансового характера всегда отражаются не только и не столько на текущем положении фирмы (это поддается довольно определенной оценке), но прежде всего на ее будущем — неверно принятое решение «сегодня» может иметь катастрофические последствия «завтра», причем в достаточно неожиданных и широких аспектах. По историческим меркам осознание этого очевидного обстоятельства произошло не так уж и давно, а толчком к нему послужили финансовые кризисы, неоднократно имевшие место в мировой экономике в ХХ в. Результатом требований практики и имевшихся наработок ученых стало коренное переосмысление сущности финансов, финансовых процессов и отношений, вылившееся в начале второй половины ХХ в. в обособление в системе научных знаний крупного раздела — неоклассической теории финансов и ее сущностного ядра — теории корпоративных финансов, понимаемой как искусство управления финансовой тетрадой: ресурсы, (договорные) отношения, институциональные структуры, инструментарий. Прикладной аспект этого знания нашел отражение в формировании и обобщении системы знаний по управлению финансами фирмы, получившей название финансовый менеджмент.

Несложно заметить, что приведенному названию системы знаний свойственна определенная двусмысленность — в нем нет указания на хозяйствующий субъект, т. е. оно несет более широкую смысловую нагрузку. Не случайно поэтому некоторые специалисты предпочитают другое наименование — корпоративные финансы. Наиболее показательный пример — работа Р. Брейли и С. Майерса (см. библиографию). Можно спорить о том, какое из этих англоязычных понятий появилось раньше, какое из них более адекватно отражает суть подразумеваемых знаний и навыков, а потому более приемлемо для применения в процессе идентификации соответствующей сферы научной и практической деятельности человека. Дело не в форме, а в содержании. Ниже будет показано, что фактически понятия «финансовый менеджмент» и «корпоративные финансы» являются синонимами. В известном смысле можно говорить о том, что термин «финансовый менеджмент» в большей степени предпочитают американские авторы, а термин «корпоративные финансы» — британские (отметим, что при изложении материала в последующих разделах данной книги мы оставляем за собой право пользоваться обоими синонимичными понятиями). Учебный курс «Финансовый менеджмент (Корпоративные финансы)» уже многие десятилетия входит в число базовых университетских курсов на Западе; имеется и соответствующая монографическая и учебно-методическая литература. В России этот курс появился сравнительно недавно — в середине последнего десятилетия ХХ в. как результат взаимодействия российских ученых, педагогов и практиков со своими зарубежными коллегами.

Сравнительная молодость нового научно-практического направления обусловливает и определенный разнобой в трактовке его сущности, содержания, структуры2. Исходным моментом в формировании неоклассической теории финансов послужили крупная фирма и ее взаимоотношения с финансовыми рынками, однако с течением лет быстро выяснилось, что общие идеи управления финансами должны и могут быть распространены на различные субъекты хозяйствования, в том числе и имеющие весьма скромное отношение к финансовым рынкам. Так появился финансовый менеджмент как наука и искусство управления финансами фирмы.

Научная и методологическая проработанность любой учебной дисциплины характеризуются прежде всего логичностью ее структурирования. Авторы данной книги используют объектно-процедурный подход к определению финансового менеджмента как самостоятельного научно-практического направления, его структурированию и сущностному наполнению отдельных его разделов. В основе подхода — две ключевые идеи: 1) финансовый менеджмент представляет собой систему действий по оптимизации финансовой модели фирмы или, в более узком смысле, ее баланса (кстати, именно баланс позволяет четко выделить все объекты внимания финансового менеджера, т. е., по сути, отражает статику его работы); 2) динамический аспект деятельности финансового менеджера определяется путем формулирования ряда вопросов, каждый из которых имеет ключевое значение для некоторого аспекта деятельности фирмы, а все они в совокупности как раз и определяют самую суть работы специалиста, несущего ответственность в фирме за ее финансы. Из этого посыла следует, что в содержательном плане финансовый менеджмент имеет несколько крупных взаимосвязанных областей, в каждой из которых акцентируется внимание на одном из ключевых вопросов:

• общий финансовый анализ и планирование, в рамках которых осуществляется формулирование общей финансовой стратегии, конкретизация и взаимоувязка финансовых целевых установок, их формализация и определение способов достижения (ключевой вопрос: «Благоприятно ли положение предприятия на рынках благ и факторов производства, и какие меры способствуют его неухудшению?»);

• текущее управление денежными средствами, в рамках которого осуществляются финансирование текущей деятельности и организация денежных потоков, имеющие целью обеспечение платежеспособности предприятия и ритмичности текущих платежей (ключевой вопрос: «Обеспечивают ли денежные потоки ритмичность платежно-расчетной дисциплины?»);

• управление финансовой деятельностью, обеспечивающее рентабельную работу в среднем (ключевой вопрос: «Эффективно ли функционирует предприятие в среднем?»);

• управление инвестиционной деятельностью, понимаемой в широком смысле как инвестиции в так называемые реальные активы и инвестиции в финансовые активы (ключевой вопрос: «Куда вложить финансовые ресурсы с наибольшей эффективностью?»);

• управление источниками финансовых ресурсов как область деятельности управленческого аппарата, имеющая целью обеспечение финансовой устойчивости предприятия (ключевой вопрос: «Откуда взять требуемые финансовые ресурсы?»).

Таким образом, баланс фирмы как информационное обобщение объектов и сфер деятельности финансового менеджера и совокупность ключевых вопросов как отражение целевого предназначения и динамики его работы задают содержание и структуру учебной дисциплины о науке и искусстве управления финансами фирмы.

Предлагаемая читателям книга содержит лишь основные положения курса «Финансовый менеджмент (Корпоративные финансы)». В детальном и систематизированном изложении этот курс представлен в работе [Ковалев, 2017]. Вариант структуры рабочей программы курса приведен в приложении 6 настоящего учебника. В пособии [Ковалев В., Ковалев Вит., 2019] читатель может найти тесты для самопроверки знаний по завершении курса. Отдельные темы курса в более подробном изложении представлены в других работах, приведенных в списке литературы; так, детальная методика анализа финансового положения фирмы приведена в работе [Ковалев В., Ковалев Вит., 2017(а)]; вопросы лизинговых операций изложены в книгах [Ковалев Вит., 2005, 2016] и т.п. При ознакомлении с курсом слушатели будут встречаться с довольно большим числом определений и понятий, подробно не обсуждаемых в пособии из-за ограниченности его объема. Систематизированный свод определений и толкование ключевых понятий и категорий бухгалтерского учета и финансового менеджмента можно найти в словаре-справочнике [Ковалев В., Ковалев Вит., 2017(б)]. Авторы настоящего учебника хотели бы привлечь внимание читателя именно к последней из упомянутых книг, поскольку, к сожалению, проблема терминологической неупорядоченности присуща немалому числу научных и учебно-методических работ российских авторов, что обусловлено не всегда корректными заимствованиями и интерпретациями отдельных идей и положений соответствующих трудов зарубежных коллег и попытками их «научной русификации». Четкость, строгость и определенность в понятийном аппарате являются необходимыми условиями выстраивания логически непротиворечивого теоретического знания и соответствующего учебного курса. Упомянутая проблема терминологической двусмысленности исключительно актуальна именно в приложении к блоку учетно-аналитических и финансовых дисциплин (подробнее об этой проблеме см.: [Ковалев, 2012]). К сожалению, среди российских авторов пока еще не сложился более или менее устоявшийся взгляд в отношении понимания сути, логики, структуры и содержания таких дисциплин, как неоклассическая теория финансов, корпоративные финансы (финансовый менеджмент), финансовый анализ, анализ финансовой отчетности, управленческий учет. Это приводит либо к дублированию отдельных курсов (дисциплин), имеющих разные названия, либо к ситуации, когда содержание курса не соответствует его названию или выхолощено до неузнаваемости — курс (дисциплина) имеет модное название и одновременно состоит из какого-то случайного набора малосвязанных между собой тем. Напомним следующее правило: если в учебном курсе не прослеживается очевидная и объясняемая логика в его структурировании и содержательном наполнении, такой курс с очевидностью является непроработанным, а то и вовсе надуманным.

Отметим в этой связи несколько ключевых моментов. Во-первых, совершенно недопустимы смешение содержательного наполнения неоклассической теории финансов и финансового менеджмента или подмена одного понятия другим. Дело в том, что неоклассическая теория финансов акцентирует свое внимание на финансовых рынках, и прежде всего рынках капитала, тогда как предметом изучения финансового менеджмента (корпоративных финансов) являются финансы фирмы как самостоятельного субъекта бизнес-отношений. В рамках неоклассической теории финансов изучаются закономерности, возникающие в связке «фирма (акционерное общество) — финансовый рынок», в контексте в основном двух типовых финансовых процессов: мобилизации и инвестирования капитала. Что касается курса «Финансовый менеджмент», то в нем изучаются, описываются и формализуются любые финансовые операции, потенциально возникающие в деятельности любой фирмы, в том числе не обязательно имеющие отношение к финансовым рынкам (заметим, кстати, что подавляющее большинство фирм в любой экономике слабо связано с рынками капитала). Иными словами, эти две области знания взаимосвязаны, но не идентичны; операции на рынке капитала и управление финансами фирмы — далеко не одно и то же. Безусловно, фундаментальную, насыщенную математическими моделями дисциплину «Неоклассическая теория финансов» следует рассматривать как теоретический фундамент научно-практического направления «Финансовый менеджмент», однако смешивать их (например, сводить курс корпоративных финансов к изложению лишь операций на финансовых рынках) недопустимо. Во-вторых, как отмечалось выше, необходимо отдавать себе отчет в том, что в англо-американской финансовой школе дисциплина, посвященная управлению финансами фирмы, известна под тремя синонимичными названиями: «финансовый менеджмент», «корпоративные финансы», «управленческие финансы». Незнание или игнорирование этого обстоятельства уже приводило к нежелательным последствиям: в свое время, в 90-х гг. ХХ в., разработчики типовых планов по специальности «Финансы и кредит» ввели в учебный план две дисциплины «Финансовый менеджмент» и «Финансы предприятий» с абсолютно идентичным содержанием (складывалось впечатление, что авторы учебных программ по этим дисциплинам взяли за основу западные учебники с названиями соответственно «Financial management» и «Corporate finance», не слишком отдавая себе отчет в том, что это два разных названия одного и того же предмета). На самом деле развести дисциплины «Финансовый менеджмент» и «Финансы предприятий» несложно: первая из них посвящена управлению финансами фирмы, а вторая — описанию отраслевых особенностей финансовой стороны деятельности бизнес-единицы (фирма промышленная, сельскохозяйственная, торговая, финансовая, страховая и др.). Заметим, что в приведенной трактовке дисциплины «Финансовый менеджмент» (или «Корпоративные финансы») и «Финансы предприятий» имеют принципиально разное наполнение. В-третьих, российскими авторами нередко не проводится различия между дисциплинами «Финансовый анализ» и «Финансовый менеджмент». Действительно, они весьма близки по содержанию, что отмечается и западными авторами (см., например [Bowlin, Martin, Scott; Harrington, Wilson]). Тем не менее основная тенденция все же такова, что понятие «финансовый анализ» закреплено, в основном, за блоком знаний, относящихся к методикам анализа на финансовых рынках. Еще более узким и специфицированным направлением является курс «Анализ финансовой отчетности», хотя отдельные западные авторы нередко включают в него темы, имеющие непосредственное отношение к управлению финансами фирмы (см., например, фундаментальный труд [White, Sondhi, Fried]). В-четвертых, уместно остановиться и на чисто российской специфике увязки курсов учетно-аналитического и финансового блока. В советское время бухгалтерский учет традиционно рассматривался в связке с анализом хозяйственной деятельности, позднее переименованным в экономический анализ. В современной трактовке упомянутого блока место советского экономического анализа занимают финансовый менеджмент и анализ финансовой отчетности.

В заключение отметим еще одно весьма важное обстоятельство. Современная система университетской подготовки в значительной степени подразумевает ориентацию на интерактивные методы образования, а также привитие навыков и потребности к самообразованию (см.: [Ковалев, 2011(б)]). А потому предлагаемый читателю учебник не следует рассматривать изолированно как пособие, достаточное для освоения такого сложного и объемного курса, как «Финансовый менеджмент». После прохождения курса слушатель (студент) должен иметь отчетливое представление о его логике, структуре, основных компонентах и понятиях (это теоретический аспект), а также обладать навыками, достаточными для активного применения полученных знаний на практике3. Именно поэтому данный учебник является лишь частью учебного комплекса, описанного в работе [Ковалев В., Ковалев Вит., 2011, с. 4, 5].

Авторы полагают, что предлагаемый читателям учебник имеет как минимум три особенности, отличающие его от аналогичных работ.

Во-первых, учебник имеет четкую, объясняемую логику структурирования и наполнения его разделов, что позволяет: (а) сформировать комплексное описание динамической и статической сторон деятельности финансового менеджера, ничего не упустив и не включив ничего лишнего; (б) избежать свойственной многим аналогичным учебным пособиям подмены разделов курса «Корпоративные финансы» отдельными разделами корреспондирующих дисциплин, например «Теория корпоративных финансов», «Финансовый анализ» и др.

Во-вторых, авторы убеждены в том, что невозможно стать грамотным и эффективным финансовым менеджером без знания концептуальных основ бухгалтерского учета (заметим, что в трактовке авторов учет не сводится к набору положений и инструкций о бухгалтерских проводках; современный бухгалтерский учет представляет собой совокупность знаний и навыков о финансовой модели фирмы, а его основной продукт — финансовая отчетность — как раз и являет собой наилучшую реализацию этой модели). Кроме того, только бухгалтерский учет позволяет получить четкое понимание логики и техники денежных операций и движения денежных потоков как кровеносной системы фирмы. Именно этим объясняется то обстоятельство, что в учебнике приводится довольно обширный материал учетно-аналитического характера, а в основу авторской логики структурирования и содержательного наполнения финансового менеджмента положен бухгалтерский баланс. Определенное игнорирование бухгалтерии (как науки и практики) при изложении типового курса финансового менеджмента нередко проявляется в отсутствии логики в построении курса, в странном смешении базовых разделов неоклассической теории финансов и финансового менеджмента, в чрезмерном акцентировании внимания к технике операций и новомодным инструментам, применяемым на финансовых рынках. Очевидно, что подобные операции не являются доминирующе важными для подавляющего большинства хозяйствующих субъектов, а потому соответствующая техника актуальна прежде всего для финансовых аналитиков и портфельных менеджеров, но никак не финансовых менеджеров как лиц, ответственных за управление финансами типовой производственно-коммерческой фирмы в конкурентной бизнес-среде. Подчеркнем: авторы никоим образом не отрицают важность упомянутых знаний, имеющих отношение к финансовым рынкам, а просто настаивают на том, что для финансового менеджера типовой фирмы (нефинансовой) гораздо большее значение имеет не умение понимать и применять модель ценообразования на рынке опционов (Black–Scholes Option Pricing Model), но понимание логики движения денежных потоков в фирме, умение читать баланс и принимать обоснованные решения в отношении проектов финансирования и инвестирования.

В-третьих, в отличие от многих пособий по данной тематике, которым зачастую свойственны элементы начетничества (по схеме «делай, как я»; например, считай такой-то показатель), авторы настоящего учебника попытались дать сущностную трактовку понятий, индикаторов, алгоритмов и операций, с которыми сталкивается финансовый менеджер. Объяснение логики и сущности финансового менеджмента как самостоятельного раздела экономической науки и практики как раз и представляло собой одну из главнейших целевых задач при написании книги.

Авторы также посчитали целесообразным познакомить читателя с историей развития финансовой науки и различными взглядами на содержание этого процесса в целом и отдельных его этапов, ибо ценность любых рассуждений и обоснований, направленных на объяснение и совершенствование того или иного явления, в значительной степени зависит от понимания тех обстоятельств и факторов, которые сопутствовали развитию этого явления в предшествовавшие периоды. Вспомним замечательное высказывание французского философа-платоника Бернара Шартрского (Bernard de Chartres, род. около 1070–1080, умер около 1130): «Мы подобны карликам, взобравшимся на плечи гигантам, чтобы видеть дальше и лучше, чем они; но мы видим лучше не из-за остроты нашего зрения или нашего роста, но потому, что мы стоим на плечах гигантов. Наш век пользуется дарами предыдущих веков, и мы знаем больше не потому, что талантливее, но потому, что пользуемся произведениями других, бывших перед нами» (цит. [Шафф, с. 329]).

Отчасти приведенными обстоятельствами объясняется довольно обширный для типового учебника библиографический список.

При изложении материала отдельных разделов курса авторы вынуждены упоминать о действующих регулятивах. Поскольку нормативная база изменчива, авторы рекомендуют читателю в необходимых случаях обращаться к соответствующим документам, представленным на сайтах законодателя.

Материалы книги в полном объеме или по основным разделам использовались авторами в течение ряда лет при чтении курсов по финансовому менеджменту и финансовому анализу в Санкт-Петербургском государственном университете, в Санкт-Петербургском торгово-экономическом институте (СПбТЭИ), в Институте «Экономическая школа» (Санкт-Петербург), в программах сертификации бухгалтеров и аудиторов, а также в международных учебных программах по линии TACIS, фонда Сороса, Ноу-хау фонда, Британского Совета, Всемирного банка и Национального фонда подготовки финансовых и управленческих кадров РФ.

Данная работа явилась плодом многолетних исследований авторов в области анализа и управления финансами, а также дискуссий с ведущими отечественными и зарубежными специалистами в области бухгалтерского учета, анализа и финансового менеджмента. Всем им авторы хотели бы выразить свою искреннюю благодарность и признательность.

Курс «Корпоративные финансы (Финансовый менеджмент)» может раскрываться в учебной программе с различной степенью глубины, в том числе и путем самостоятельного прохождения курса. В любом случае слушатели могут ориентироваться на следующий минимальный набор взаимодополняющих источников: (а) настоящий учебник (для освоения теоретических основ курса); (б) пособие [Ковалев В., Ковалев Вит., 2019], представляющее собой практико-ориентированное дополнение к учебнику, содержащее задачи, вопросы и тесты для выработки и закрепления навыков аналитического обоснования решений финансового характера; (в) пособие [Ковалев В., Ковалев Вит., 2017(б)], в которой в акцентированном виде изложен понятийный аппарат курса, а также соответствующие инструментальные методы и методики.

Авторы отлично сознают, что написанная ими книга не свободна от недостатков; некоторые идеи и положения не бесспорны. А потому любая конструктивная критика будет воспринята с благодарностью. Замечания и предложения можно присылать в издательство «Проспект» или непосредственно Ковалеву Виталию Валерьевичу по адресу электронной почты: v.v.kovalev@spbu.ru.

[3] Известный испанский философ-идеалист Х. Ортега-и-Гассет (1883–1955) видел в университетском образовании соединение трех функций: 1) передача культуры, 2) обучение профессиям, 3) научное исследование и подготовка новых ученых [Ортега-и-Гассет, с. 77]. Первые две функции он рассматривал как основные, а потому утверждал: «Под университетом stricto sensu (в узком смысле – лат.) следует понимать институт, в котором средний студент учится быть культурным человеком и хорошим профессионалом» [Ортега-и-Гассет, с. 113]. Что касается задачи подготовки новых ученых, то мнение философа было весьма своеобразным: «Преподавание состоит в первую очередь в том, чтобы дать студентам почувствовать потребность в науке, а не учить их науке, в которой они не будут испытывать никакой нужды» [Ортега-и-Гассет, с. 28, 29].

[2] Строго говоря, упоминание о сравнительной молодости университетской дисциплины «Корпоративные финансы» довольно условно и требует некоторого комментария. Дело в том, что американские авторы, в начале ХХ в. первыми откликнувшиеся на запросы практики и обратившие внимание на необходимость систематизации и совершенствования знаний и навыков в области финансового обеспечения бизнес-среды, преподавали в университетах и потому активно использовали свои наработки в учебных программах. Заметим, что в те годы еще не было специализированных научных журналов в области финансов и потому книги являлись, по сути, единственным средством распространения новых идей и знаний. В частности, особо отмечается роль Э. Миида (Edward Sherwood Mead, 1874–1956), одного из создателей первых программ бизнес-образования в области производственного менеджмента, учета, финансов и инвестиций в знаменитой бизнес-школе Уортона (Wharton School of Business at the University of Pennsylvania; основана в 1881 г.), которого по праву называют пионером образовательных программ в области науки и практики управления финансами в бизнес-среде (см.: [McLean, Brian Jones]). Работа Миида, вышедшая в свет в 1910 г. и активно использовавшаяся автором в учебном процессе, формально считается одним из первых университетских учебников по корпоративным финансам (см.: [Mead, 1910]). Однако системное преподавание данной науки в университетах и колледжах все же уместно связывать с оформлением в самостоятельное научное направление неоклассической теории финансов, происшедшем в середине ХХ в. после появления работ Г. Марковица, Ф. Модильяни, М. Миллера и др.

[1] Дьюинг более 30 лет преподавал в Гарвардском университете, пройдя путь от ассистента до профессора, и стал одним из основателей знаменитой Гарвардской школы бизнеса. Любопытно отметить, что кроме Гарварда Дьюинг обучался также и в Мюнхенском университете, т. е., скорее всего, он был хорошо знаком с трудами немецких ученых-камералистов.

Глава 1.

СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ ФИРМЫ: СУЩНОСТЬ И ЛОГИКА ОРГАНИЗАЦИИ

В ходе изучения этой главы вы сможете получить представление:

• о сущности и месте финансов предприятия в финансовой системе страны;

• об особенностях финансов в предприятиях различных организационно-правовых форм;

• о функциях финансов и их значимости для решения основных задач, стоящих перед фирмой;

• месте финансовой службы в оргструктуре управления фирмой; принципах организации финансов фирмы;

• структуре системы управления финансами и функциях финансового менеджера.

1.1. Фирма как основной субъект рыночной экономики

В современной экономике ключевую роль играет хозяйствующий субъект, под которым понимается некоторым образом организованная совокупность трудовых, материальных и финансовых ресурсов, рассматриваемая как единое целое, зарегистрированная в соответствии с действующим законодательством и функционирующая в соответствии с поставленными целями. Хозяйствующий субъект является юридическим лицом, а его деятельность регулируется действующим законодательством и обычаями делового мира. Согласно ст. 48 Гражданского кодекса Российской Федерации (ГК РФ) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков юридическое лицо обязано иметь самостоятельный баланс (для коммерческих организаций) или смету (для некоммерческих организаций). При характеристике хозяйствующего субъекта ключевым является понимание системы прав в отношении входящих в него ресурсов, их носителей и объектов, на которые эти права распространяются. Основная роль принадлежит праву собственности.

Право собственности в отношении некоторого имущества представляет собой абсолютное господство собственника над этим имуществом и выражается в совокупном наличии прав владения, пользования и распоряжения им. Право владения — это возможность фактического обладания имуществом. Право пользования — это основанная на законе возможность эксплуатации имущества с целью извлечения полезных свойств, поступлений и доходов, которые будут принадлежать лицу, использующему данное имущество. Право распоряжения состоит в праве определить юридическую судьбу имущества и выражается в том, что собственник может совершать в отношении своего имущества любые действия, не противоречащие законодательству и не нарушающие права других лиц (в частности, отчуждать имущество, сдавать его в аренду, уничтожать его). Именно собственник несет риск случайной гибели или случайного повреждения имущества. В упомянутой триаде прав ключевая роль принадлежит праву распоряжения.

Права хозяйственного ведения и оперативного управления относятся только к государственной или муниципальной собственности. Право хозяйственного ведения государственного или муниципального предприятия означает, что предприятие владеет, пользуется и распоряжается закрепленным за ним государственным или муниципальным имуществом в пределах, определяемых ГК РФ. Собственник имущества, находящегося в хозяйственном ведении, принимает решение по созданию, реорганизации и ликвидации предприятия, определяет предмет и цели его деятельности, назначает директора, осуществляет контроль за целесообразным использованием и сохранностью имущества и имеет право на получение части прибыли. Таким образом, без согласия собственника предприятие, получившее право хозяйственного ведения с момента передачи ему имущества, не вправе распоряжаться недвижимым имуществом (продавать, сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал). Остальным имуществом, принадлежащим предприятию (это оборотные активы), оно распоряжается самостоятельно в рамках действующего законодательства и уставных документов. Продукция и доходы от использования имущества, находящегося в хозяйственном ведении, а также имущества, приобретенного им в ходе хозяйственной деятельности, поступают к нему в хозяйственное ведение и не могут стать его собственностью.

Субъектами права оперативного управления выступают: а) унитарные предприятия, основанные на этом праве (казенные предприятия), и б) учреждения, т. е. организации, созданные собственниками для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемые ими полностью или частично. Право оперативного управления значительно у´же права хозяйственного ведения; в частности, казенное предприятие или учреждение вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества, который, кроме того, вправе во внесудебном порядке изъять излишнее, неиспользуемое или используемое не по назначению имущество и распоряжаться им. Таким образом, лицо, владеющее государственным или муниципальным имуществом на праве оперативного управления, вправе владеть, пользоваться и распоряжаться им лишь в пределах, очерченных требованиями закона, целями своей деятельности, заданиями собственника и назначением имущества. Порядок распределения полученных казенным предприятием доходов определяется собственником.

Обособленность имущества означает его закрепление за юридическим лицом на одном из трех перечисленных вещных прав. Самостоятельность (или законченность) баланса означает, что в нем отражены все имущество, активы, пассивы, доходы и расходы предприятия. Смета, отражающая поступление и расходование финансовых средств, является формой организации имущественного обособления учреждений, ведущих некоммерческую деятельность.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав (для унитарных предприятий и некоммерческих организаций), либо учредительный договор (для хозяйственных товариществ), либо устав и учредительный договор (для других типов юридических лиц).

В зависимости от цели создания и деятельности юридические лица подразделяются на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации — извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач; при этом если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а используется для достижения социальных и иных общественно полезных целей. В дальнейшем при изложении материала мы будем в основном ориентироваться на потребности и особенности функционирования коммерческих организаций (причем, как правило, крупных). Именно этот тип хозяйствующих субъектов играет наиболее весомую роль в экономике любой страны и в известном смысле представляет собой ее базовую ячейку.

В специальной литературе можно видеть множественность наименований этой ячейки: фирма, компания, предприятие, организация и др.; известны и различные вариации их определения. В частности, под фирмой можно понимать производительную единицу, использующую факторы производства для создания товара или услуги более высокой ценности, нежели ценность ресурсов, потраченных и (или) задействованных в производственном процессе. Одно из весьма примечательных и наиболее общих определений принадлежит известному немецкому ученому В. Зомбарту (Werner Sombart, 1863–1941): «Предприятием (в самом широком смысле) мы называем всякое существование дальновидного плана, для проведения которого требуется длительное совместное действие нескольких лиц, подчиненное единой воле» [Зомбарт, с. 58].

Уместно напомнить, что имеются страновые особенности использования упомянутых терминов. Так, в британском законодательстве превалирует понятие «компания» — в частности, один из базовых нормативных актов так и называется: «Закон о компаниях» (Companies Act). Понятие «фирма» используется как в науке (вспомним о теории фирмы), так и в повседневной жизни; подчеркнем, что всегда в этом случае подразумевается организация, ориентированная на прибыль. В российском законодательстве превалируют два понятия: «предприятие» и «организация», причем первое является синонимом термина «коммерческая организация»4. При дальнейшем изложении материала мы оставляем за собой возможность пользоваться всеми приведенными понятиями, считая их синонимичными.

Существуют различные организационно-правовые формы ведения бизнеса, т. е. деятельности, направленной на извлечение прибыли (см. рис. 1.1). В современной рыночной экономике в общей совокупности коммерческих организаций наиболее значимую роль играют крупные акционерные общества. Акционерным признается общество, уставный капитал которого разделен на определенное число акций, при этом акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости, соответствующей принадлежащим им акциям (иначе говоря, в размере, не превышающем величину чистых активов общества). Участники общества, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций.

Рис. 1.1. Виды коммерческих организаций в Российской Федерации

Изначально акционерные общества в постсоветской России подразделялись на открытые (ОАО) и закрытые (ЗАО). С 1 сентября 2014 г. в Гражданский кодекс Российской Федерации (ГК РФ) были внесены изменения, согласно которым на смену ОАО и ЗАО пришли соответственно публичные (ПАО) и непубличные (НПАО или просто АО) акционерные общества (заметим, что данные изменения, в общем-то, являются формальными и не затрагивают сущностных характеристик соответствующих организационно-правовых форм). Согласно ст. 66.3 ГК РФ публичным признается акционерное общество, акции которого, а также ценные бумаги, конвертируемые в его акции, публично (т. е. путем открытой подписки) размещаются и обращаются на условиях, установленных законодательством о ценных бумагах (общество с ограниченной ответственностью и акционерное общество, которое не отвечает данным признакам, признаются непубличными). Именно в отношении этой формы организации бизнеса и будут рассматриваться ниже основные идеи финансового менеджмента как науки и практики.

Акционерное общество (АО), участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (ОАО); в том случае, если акции распределяются только среди участников общества или иного заранее определенного круга лиц, общество признается закрытым акционерным обществом (ЗАО). Если ОАО вправе проводить открытую подписку на выпускаемые им акции, то ЗАО такого права не имеет.

Акционерное общество может быть создано одним лицом или состоять из одного лица — в случае приобретения им всех акций общества, однако в качестве единственного участника не может выступать другое хозяйственное общество, состоящее из одного лица. Нормами предыдущей версии законодательства предусматривались следующие требования в отношении численности участников акционерного общества: число учредителей ОАО не ограничено; число участников ЗАО не могло превышать 50; если этот лимит превышался, закрытое общество следовало в течение года преобразовать в открытое. С 1 сентября 2014 г. упомянутое ограничение численности непубличного общества снято, т. е. число участников НПАО не ограничено. Фактически из категории «акционерное общество» выделили те компании, акции которых обращаются в свободном доступе и могут быть приобретены любым физическим и юридическим лицом при наличии соответствующего предложения на биржевой площадке.

Согласно российскому законодательству минимальный размер уставного капитала публичного общества должен составлять 100 тыс. руб., а непубличного общества – 10 тыс. руб. (напомним, что в первой редакции закона «Об акционерных обществах» нижняя граница устанавливалась в МРОТах). Эти нормативы имеют существенное значение не только при учреждении предприятия, но и при осуществлении дивидендной политики, а также при оценке возможности реструктурирования источников средств предприятия в случае неудовлетворительного финансового состояния. Открытость (публичность) акционерного общества также проявляется в том, что оно обязано ежегодно публиковать свою бухгалтерскую отчетность; состав публикуемой отчетности, а также порядок этой процедуры регулируются законодательством. В отличие от других видов коммерческих организаций, акционерное общество имеет более широкие возможности привлечения средств; в частности, оно обладает правом на выпуск облигаций. На протяжении последнего времени в экономической и юридической литературе идут достаточно ожесточенные споры относительно минимальных размеров капитала. Необходимо понимать, что это фактически есть не что иное, как своеобразный «входной билет» на предпринимательский рынок. Его размер не может быть изначально слишком большим — это ограничит доступ инициативного субъекта на данный рынок. Однако и незначительная величина также нежелательна, поскольку может провоцировать появление и распространение недобросовестных предпринимателей. В любом случае экономически обоснованный размер этого «входного билета» сформулировать весьма сложно.

Общество считается созданным как юридическое лицо с момента его государственной регистрации в установленном федеральными законами порядке, однако до оплаты 50% акций общества, распределенных среди его учредителей, оно не вправе совершать сделки, не связанные с учреждением общества. Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Уставом общества могут быть установлены ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Уставом общества могут быть определены количество, номинальная стоимость, категории (типы) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями. При отсутствии в уставе общества этих положений общество не вправе размещать дополнительные акции.

В западной практике, имеющей, как известно, весьма солидный опыт в организации рыночной экономики, довольно распространен подход, согласно которому выделяют три основные организационно-правовые формы: индивидуальное частное предприятие (sole proprietorship), партнерство (partnership), акционерное общество (корпорация) (corporation). Их значимость для национальной экономики различна, причем, как показывает статистика, ключевая роль принадлежит именно акционерным обществам5. Так, в США ¾ общего числа фирм являются индивидуальными частными предприятиями (на них приходится около 10% общего объема продаж в стране), около 10% — партнерствами (примерно 4% объема продаж) и менее 20% — корпорациями (свыше 80% совокупного объема продаж) [Экономикс, с. 318–334]. Таким образом, наиболее существенна для экономики корпорация, а основными преимуществами подобной формы организации бизнеса являются: а) ограничение ответственности собственников корпорации величиной принадлежащего им чистого капитала; б) удобство и быстрота в смене собственников; в) неограниченность деятельности по масштабам и видам; г) диверсификация риска собственников; д) возможность аккумулирования крупных объемов капитала. Уместно заметить, что в экономической теории проводят довольно четкое различие между понятиями «фирма» и, например, «корпорация»: фирма — это «метод организации производства, а корпорация — это метод, подобно договору об обязательствах, привлечения капитала в фирму» [Познер, т. 2, с. 527, 556].

В отечественной бизнес-среде аналогом корпорации (с позиции законодательства) является АО. Общие принципы организации и функционирования АО регулируются ГК РФ и Федеральным законом «Об акционерных обществах». Принципам и технике управления финансами в крупном АО как специфической и приоритетной форме организации бизнеса в рыночной экономике и будет уделено основное внимание в этой книге. Иными словами, если не делается оговорки, то речь идет об акционерных обществах, причем чаще всего публичных. Именно в этих компаниях циркулируют значимые финансовые потоки, они реализуют крупные проекты инвестирования и мобилизации капитала, для них характерен наиболее широкий спектр функций и методов управления финансами и могут быть разработаны некоторые унифицированные подходы к принятию решений финансового характера. Многие из рассмотренных методик носят стандартизованный характер, хотя бы с позиции логики их осуществления, и потому применимы к любым предприятиям, хотя, безусловно, отдельные решения (например, в области дивидендной политики и привлечения капитала путем эмиссии долговых ценных бумаг) с очевидностью ориентированы на акционерные общества.

1.2. Финансы фирмы: определения, сущность, функции

Историками возникновение понятия «финансы» относится к Средневековью: так, по свидетельству одного из виднейших ученых-финансистов XIX в. профессора Гейдельбергского университета К. Рау6 (Karl Rau, 1792–1870), этот термин встречается в средневековой латыни, в частности, в XIII–XIV вв. были широко распространены выражения finatio и financia, означавшие обязательную уплату денег. В свою очередь, эти выражения произошли от слова finis, которое подразумевало срок уплаты (подробнее см.: [Рау, с. 1–2]). В экономической науке термин «финансы» начал активно применяться с возникновением камералистики (середина XVIII в.), один из разделов которой был посвящен систематизации способов пополнения государственной казны. В течение последующих 200 лет это понятие рассматривалось исключительно в привязке к государству и публичным союзам, а его трактовка оставалась по сути неизменной: финансы — это средства государства и различных общественных групп, полученные в виде денег, материалов, услуг.

В России, как и в других странах, термин «финансы» с момента его появления в отечественной науке и практике также однозначно трактовался как совокупность доходов государственной казны и публичных союзов. Российские читатели познакомились с новым понятием по книгам немецких специалистов, приглашенных на работу в университеты. Так, в книге надворного советника и профессора политики в Императорском Московском университете Х. Шлецера (Christian von Schlötzer, 1774–1831) «Начальные основания государственного хозяйства, или науки о народном богатстве» можно видеть такое определение: «… политика финансов рассуждает о средствах приобретения, умножения и управления имуществом, доходами и в коих Правительство имеет нужду к удовлетворению публичных издержек» [Шлецер, часть I, с. 222].

Весьма развернутые и четкие определения были даны одним из лучших специалистов дореволюционной России в области финансового права, профессором Петербургского университета В. А. Лебедевым (1833–1909): «Все вообще средства, которые государство может иметь для выполнения своих целей, – будут ли эти средства заключаться в личных услугах граждан или в разных вещественных материалах, капиталах, денежных сборах и проч. – все они могут быть названы финансами. Хозяйственная деятельность государства, направленная на приобретение материальных средств, составляет финансовое хозяйство. Правила финансового хозяйства, облеченные в известные законодательные нормы, будут финансовым законодательством или финансовым правом. Теоретическое исследование всех этих основных понятий, т.е. финансов, финансового хозяйства, финансового права, составляет финансовую науку» [Лебедев, с. 5]. Приведенная интерпретация финансов была традиционной для начала ХХ в. и с незначительными вариациями повторялась в монографиях, учебных пособиях и руководствах. Теоретические основания этого подхода в дальнейшем получили название классической теории финансов как системы знаний по ведению финансов государства и публичных союзов (см. разд. 18.1).

К середине ХХ в. по мере становления и интернационализации крупного бизнеса и развития финансовых рынков как основного инструмента финансирования деятельности фирм, основывающихся на акционерной форме собственности, трактовка термина «финансы» меняется с учетом новых реалий. В ней все больший акцент начинают получать мотивы, связанные с циркуляцией финансовых ресурсов в сфере частного бизнеса. Постепенно начинает складываться новое понимание финансов как экономической категории, имеющей непосредственное отношение не только и не столько к функционированию государства и публичных союзов, но, главным образом, к организации прямого и (или) опосредованного движения денежных средств в сфере бизнеса. Иными словами, динамичность и устойчивость финансовой системы страны, а следовательно, и ее экономики в целом в значительной степени определяются уровнем развития и распространенности корпоративной формы организации бизнес-структур, эффективностью функционирования рынков капитала и наличием качественной системы регулирования финансовых потоков в бизнес-среде в контексте интересов различных групп стейкхолдеров (справедливость данного тезиса наглядно подтверждалась событиями, имевшими место в годы Великой депрессии). Эта идея нашла отражение в становлении неоклассической, или современной, теории финансов, в рамках которой наука о финансах была структурирована в четыре взаимосвязанных раздела: общественные финансы, корпоративные финансы, финансы некоммерческих организаций и финансы домашних хозяйств. С позиции сложности методологии и инструментария наибольшее развитие получили именно корпоративные финансы, трактуемые с позиции теории как система знаний по управлению денежными потоками в бизнес-среде посредством механизмов, институтов и инструментов финансовых рынков. Огромную роль в обосновании новой теории сыграла англо-американская финансовая школа, доминирующая роль которой прослеживается и в настоящее время.

Приведем ряд определений категории «финансы», наиболее характерных для современной англо-американской финансовой школы, доминирующей в настоящее время в этой области.

Так, один из первых авторов в области финансов американский ученый А. Дьюинг, известный своим фундаментальным пятитомным сочинением на эту тему, трактовал финансы как науку о деньгах и подразделял данную область деятельности человека на два крупных сегмента: финансы публичные и частные, причем последний сегмент делился им на три раздела: финансы личные, партнерств и корпораций (см. [Dewing, v. I, p. vii]).

Л. Гитман (Lawrence J. Gitman, род. 1946) дает следующее определение: «Финансы — это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами» [Gitman, 1989, p. 4]7. Хотя формально приведенное определение акцентирует внимание на денежных средствах, из упоминания о рынках и инструментах становится понятно, что фактически объект исследования финансов как науки трактуется Гитманом более широко, поскольку циркуляция денежные средства — лишь один из элементов системы финансов в условиях рынка. Определение Гитмана — одно из немногих определений в рамках англо-американской школы, в котором, во-первых, не забыты публичные финансы и, во-вторых, подчеркивается значимость неформализованных методов управления финансами.

В словаре Р. Паркера можно найти следующее определение: «Финансы — обобщенный термин, используемый для характеристики монетарных ресурсов и способов их генерирования и использования» [Parker, p. 120]. Под монетарными ресурсами понимаются активы, имеющие фиксированную денежную ценность, не зависящую от изменения цен и способную меняться лишь в результате индексации. К ним относятся денежные средства (наличные или в кассе и на расчетном счете), отдельные виды облигаций, предоставленные кредиты, дебиторская задолженность и др. Несложно заметить, что в данном случае речь идет: а) о некоторых объектах учета, приводимых в известной финансовой модели предприятия — бухгалтерском балансе, точнее, в его активе; б) о некоторых финансовых методах и инструментах, используемых для формирования и распределения монетарных ресурсов.

В Словаре современной экономики приводится следующее определение: «Финансы — в узком смысле могут быть интерпретированы как капитал в монетарной форме, т. е. в форме фондов, выданных или полученных, как правило, с долгосрочной целью, с помощью финансового рынка или института. В широком смысле этот термин относится к фондам, полученным из любых источников и используемым для несения любых расходов» [Dictionary]. Данное определение корреспондирует с определением Паркера, а особенности этого определения таковы: (а) речь идет об объектах учета, отражаемых либо в активе баланса (например, кредит полученный), либо в пассиве баланса (например, кредит выданный); (б) используется понятие «капитал», причем подчеркивается долгосрочный целевой характер операции по формированию фондов.

Как видно из приведенного определения, ни о какой доминанте государства (как это было свойственно классической теории финансов) речи не ведется. Более того, упоминание о рынках и инструментах (финансовых) как раз и говорит о смещении акцента в сторону бизнеса, поскольку, как известно, основными участниками финансовых рынков являются именно хозяйствующие субъекты. Безусловно, трактовка финансов как совокупности теоретических знаний и практических навыков управления деньгами может быть распространена на деятельность различных участников социально-экономической среды — от индивида до государства (см. [Gitman, Zutter, p. 4]).

В отечественной науке и практике периода социализма, по сути, наблюдалось следование идеям классической теории финансов; государство было доминирующе важным субъектом отношений финансового характера, а финансы предприятий если и рассматривались в научной и учебной литературе, то лишь в контексте перераспределительных отношений. Напомним, что в те годы государство было, по сути, единственным собственником всех организаций и предприятий, а потому подавляющая часть их прибыли, рассчитывавшейся, заметим, в соответствии со специфической методологией централизованно планируемой экономики, изымалась в бюджет, и в дальнейшем аккумулированные ресурсы перераспределялись в плановом порядке. Такая организация хозяйства наложила отпечаток и на трактовки ключевых категорий в экономике. Было введено понятие финансов социалистического общества, под которыми понималась «система экономических отношений, выражающихся в планомерном образовании и распределении фондов денежных ресурсов в народном хозяйстве в интересах развития социалистического общества» [Краткий экономический словарь, с. 358]. В дальнейшем определение финансов через экономические отношения стало традиционным и с незначительными вариациями приводилось во всех учебниках. Этот подход оказался весьма живучим — до настоящего времени в отечественной научной и учебной литературе распространено понимание финансов как совокупности экономических отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта (см., например: [Финансы, деньги, кредит, с. 29]). С формальных позиций такое определение можно считать приемлемым; более того, поскольку в качестве субъекта может выступать государственный орган, частное предприятие, некоммерческая организация, домашнее хозяйство, в приведенном определении, в принципе, подразумеваются как централизованные, так и децентрализованные фонды денежных средств.

В связи с внедрением в нашей стране элементов рыночной экономики очевидная идея западных экономистов о неоправданности трактовки термина «финансы» лишь в контексте деятельности государства начала проникать и в отечественную литературу. В толковом словаре по финансовому менеджменту приводится следующее определение: «Финансы — это совокупность денежно-кредитных отношений, возникающих в связи с аккумулированием и распределением денежных ресурсов» [Финансовый менеджмент, 2004, с. 222]. Кроме того, в своих теоретических построениях относительно сути финансов некоторые авторы предпочитают пользоваться уже не весьма абстрактным понятием «экономические (денежные, денежно-кредитные и др.) отношения», а понятием «платежные средства», поддающимся внятной трактовке и идентификации соответствующих методов управления.

Строго говоря, финансы не могут быть сведены лишь к денежным фондам, поскольку не исключены операции финансового характера, осуществляемые без участия денежных средств; в частности, это операция купли-продажи, когда договором не исключается возможность уплаты за товар неденежными активами, выплата дивидендов акциями, вклад в уставный капитал неденежных средств и др. Поэтому, используя логику рассуждения представителей англо-американской школы, финансы можно определить как совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования. Структурно она выражается в создании в стране определенной системы государственных финансовых органов и учреждений, финансовых институтов и рынков, а ее функционирование осуществляется путем применения к финансовым объектам различных финансовых методов и инструментов. Финансовые объекты и специальные методы управления ими позволяют инициировать, организовывать, упорядочивать и реализовывать отношения финансового характера, складывающиеся между различными субъектами бизнес-отношений и закрепляемые разнообразными договорами. Составные элементы приведенного определения будут обсуждаться в других разделах книги.

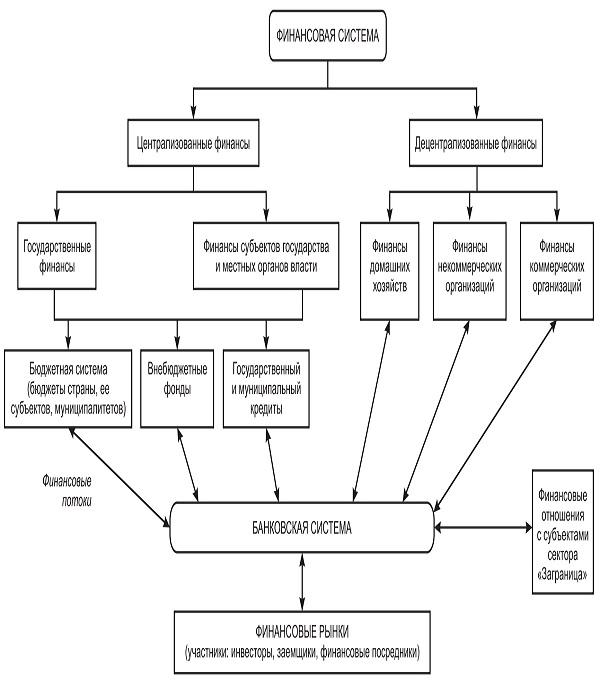

Финансы могут быть классифицированы по различным признакам, но наиболее важной классификацией является подразделение на централизованные (публичные) и децентрализованные: первые обслуживают отношения государственных органов и органов местной власти, вторые — сферу частного бизнеса и домашние хозяйства (рис. 1.2). Логика данной схемы обусловлена следующим обстоятельством. С позиции макроэкономики в народном хозяйстве различают четыре экономических субъекта: а) государственный сектор; б) предпринимательский сектор; в) сектор домашних хозяйств и г) заграницу. Каждый из этих секторов пронизан сетью отношений финансового характера (т. е. отношений, выражаемых в терминах финансов, по поводу финансов или опосредованных ими); безусловно, имеется специфика в управлении финансовыми потоками в отдельном секторе, вместе с тем очевидно, что финансы каждого из них являются лишь элементом взаимосвязанной системы финансов в целом. Основной объем коммерческих и финансовых операций между экономическими субъектами опосредуется предприятиями банковского сектора, которые и представлены в центре рисунка8.

В публичных финансах главенствующая роль принадлежит государственным финансам, являющимся важнейшим средством перераспределения стоимости общественного продукта и части национального богатства. В основе государственных финансов — система бюджетов: федеральный, республиканские, местные. Основными функциями публичных финансов являются обеспечивающая, распределительная, контрольная и регулирующая (подробнее см.: [Финансы / под ред. В. В. Ковалева, 2003, с. 8–13]).

В блоке «Децентрализованные финансы» представлены три типа принципиально различающихся субъектов: а) домашние хозяйства; б) некоммерческие организации; в) коммерческие организации. Несложно понять, что именно финансы коммерческих организаций играют доминирующе важную роль в этом блоке9. Именно эти организации, образно говоря, создают «пирог», т. е. формируют добавочную стоимость, которая в дальнейшем делится между государством, физическими и юридическими лицами.

Рис. 1.2. Структура финансовой системы страны

В нижней части схемы приведен блок «Финансовые рынки». В отличие от субъектов финансовых отношений, представленных в других блоках схемы, финансовый рынок выполняет посредническую функцию: он не является собственником финансовых ресурсов, а лишь помогает оптимизации использования совокупных финансовых ресурсов. Обособление этого блока обусловлено тем обстоятельством, что в современной теории финансов именно финансовые рынки рассматриваются как основной элемент системы финансирования крупного частного бизнеса, определяющего как глобальную, так и национальные экономические системы. Основными участниками финансовых рынков являются инвесторы и финансовые посредники (финансовые и инвестиционные компании, банкирские дома, инвестиционные фонды и др.); первые предлагают рынку свободные денежные средства, вторые организуют их размещение, а также помогают компаниям, нуждающимся в долгосрочном финансировании, найти оптимальную структуру источников средств.

Как отмечалось выше, в современной рыночной экономике важнейшую роль играют коммерческие предприятия. В отличие от неповоротливых государственных структур они динамичны, ориентированы на прибыль, стремятся к наиболее эффективному использованию имеющихся у них ресурсов, к открытию новых производств и рынков. Решение этих задач в значительной степени связано с возможностью аккумулирования денежных средств, их перелива из одной сферы бизнеса в другую, перспективно более прибыльную. Отсюда следует очевидный вывод: финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов. Эффективное использование материальных, трудовых и финансовых ресурсов бизнесом приводит к каскадному нарастанию совокупного богатства, что находит выражение в том, что в распоряжении бизнеса оказываются все большие объемы ресурсного потенциала, в том числе и финансового. Таким образом, по мере развития рыночной экономики финансовые потоки, циркулирующие в сфере бизнеса, начинают играть все более значимую роль. Финансы фирмы, т. е. типовой бизнес-структуры, приобретают новое звучание и вес в экономике страны.

Под финансами фирмы мы будем понимать совокупность финансовых объектов и способов управления ими в контексте деятельности фирмы на рынках продукции и факторов производства и ее взаимоотношений с государством, юридическими и физическими лицами. В технологическом аспекте деятельность фирмы представляет собой неким образом упорядоченную совокупность операций, затрагивающих различные ее стороны. Подавляющее большинство операций имеют финансовую подоплеку и (или) финансовое выражение (оформление). Это и понятно, поскольку, строго говоря, любой бизнес начинается деньгами, деньгами и заканчивается. Не случайно среди различных модельных представлений фирмы выделяется ее представление в виде упорядоченной совокупности денежных потоков. Инициализация и организация этих потоков предназначена для решения двух ключевых задач: 1) рациональное вложение привлеченных (финансовых) ресурсов (т. е. инвестиционный аспект) и 2) мобилизация источников финансирования (т. е. источниковый аспект). Эти два аспекта функционирования фирмы находят отражение в структуре типового баланса: соответственно инвестиционный — в активе, а источниковый — в пассиве баланса.

Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях, по сути, и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса функционирования социально-экономической системы того или иного уровня. В приложении к предприятию основными из них являются: 1) инвестиционно-распределительная; 2) фондообразующая (или источниковая); 3) доходораспределительная; 4) обеспечивающая и 5) контрольная.

Смысл инвестиционно-распределительной функции финансов заключается в распределении финансовых ресурсов (как квинтэссенции совокупного ресурсного потенциала) внутри предприятия, способствующем наиболее эффективному их использованию, и в наиболее синтезированном виде выражается в рамках инвестиционной политики, принятой на предприятии. Суть функции — в стремлении оптимизировать активную сторону баланса (например, какой должна быть величина оборотного капитала, какие направления вложения собственного капитала наиболее оптимальны, какой объем средств целесообразно держать на счетах фирмы и др.).

Фондообразующая функция финансов предприятия реализуется в ходе оптимизации правой (т. е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: это взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Проблема с выбором источников заключается в том, что привлечение и поддержание любого источника требует того или иного объема единовременных и (или) регулярных затрат. Поскольку каждый источник имеет свою стоимость (цену), возникает проблема эффективности управления финансовой структурой фирмы.

Суть доходораспределительной функции финансов предприятия заключается в следующем. Любая успешно работающая фирма получает доход по итогам очередного периода (в данном случае речь идет о доходе в среднем, т. е. возможные провалы в отдельных периодах покрываются более высокими по абсолютной величине доходами в других периодах). Поскольку к доходу как к результату функционирования фирмы имеют прямое или косвенное отношение многие заинтересованные в фирме лица, участвовавшие в ее работе капиталом, трудом, другими ресурсами, должна быть найдена приемлемая система их вознаграждения. Финансы фирмы помогают решить эту проблему.

Смысл обеспечивающей функции финансов очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Один из ключевых финансовых показателей — прибыль — служит количественным подтверждением, своего рода обеспечением интересов инвесторов. Наличие прибыли в среднем служит подтверждением того, что ключевая цель — рост благосостояния собственников фирмы — ею достигается. Суть второго аспекта также очевидна. Фирма является субъектом взаимоотношений с множеством контрагентов. Финансы фирмы как раз и помогают упорядочить эти взаимоотношения и поддерживать их в приемлемом состоянии (речь идет прежде всего об оптимизации финансово-расчетной (платежной) дисциплины).

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия и в определенном приближении решена задача гармонизации интересов собственников и топ-менеджеров предприятия. Подчеркнем, что в условиях рынка контрольная функция имеет не столько карательно-негативный оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько поощрительно-позитивный оттенок.

Все упомянутые функции финансов реализуются на предприятии в рамках финансового менеджмента, т. е. системы эффективного управления финансовой деятельностью предприятия. Одна из наиболее распространенных интерпретаций финансового менеджмента такова: он представляет собой систему отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов. Возможна и более широкая его трактовка, расширяющая предмет этого научного и практического направления с финансовых ресурсов до всей совокупности отношений, ресурсов, обязательств и результатов деятельности предприятия, поддающихся стоимостной оценке. Учитывая, что любые действия по реализации финансовых отношений, в частности в приложении к коммерческой организации, немедленно сказываются на ее имущественном и финансовом положении, напрашивается следующий достаточно очевидный вывод: финансовый менеджмент можно трактовать как систему действий по оптимизации финансовой модели хозяйствующего субъекта. В данном случае под оптимизацией понимается такое ведение хозяйственных операций и, в частности, их финансовое сопровождение, при котором имущественное и финансовое положение субъекта хозяйствования, а также достигнутые им результаты в наибольшей степени удовлетворяют интересам его собственника с позиции как текущего момента, так и складывающейся перспективы. Например, финансовая политика в фирме существенно зависит от формулирования ключевой целевой установки в системе целеполагания. С очевидностью имеет место множественность целей, однако безусловный приоритет имеют интересы и цели собственников фирмы, по определению наделенных правом и возможностью решить судьбу фирмы в юридическом смысле. С позиции собственников несложно сформулировать две альтернативные линии поведения и соответствующие им общие цели: либо максимизация ценности бизнеса (т. е. рост капитализации), либо максимизация прибыли в краткосрочном аспекте. В первом случае подразумевается долгосрочный характер бизнеса, когда не исключаются временные спады, сопровождаемые текущими убытками, однако с позиции перспективы ожидается позитивная динамика ключевых индикаторов. Во втором случае делается акцент на мобильность капитала, иными словами, данный бизнес функционирует так долго, пока он генерирует довольно высокую прибыль и рентабельность. Как только начинают проявляться тенденции снижения упомянутых индикаторов, бизнес может быть свернут, а капитал перенаправлен в другие сферы предпринимательской деятельности.

Выбор базовой цели, безусловно, отражается на решениях финансового характера, а также имущественном и финансовом состояниях фирмы. Упомянутая модель может быть построена различными способами, однако, принимая во внимание совокупность критериев, условностей, предпосылок и ограничений, следует признать, что наилучшей ее реализацией несомненно выступает финансовая отчетность и ее системообразующее ядро — бухгалтерский баланс. Поэтому в практическом плане финансовый менеджмент (корпоративные финансы) можно определить как систему действий по оптимизации баланса хозяйствующего субъекта. Логика и принципы построения и функционирования финансового менеджмента разрабатываются прежде всего в приложении к крупной публичной коммерческой организации, поскольку именно такого типа экономическим субъектам свойствен наиболее разнообразный спектр деловых бизнес-отношений и хозяйственных операций.

1.3. Принципы организации и структура системы управления финансами фирмы

В любом предприятии создается некоторая система управления, предназначенная для координации действий своих подразделений и сотрудников. В основе этой системы лежит так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Одним из важнейших компонентов общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьироваться.

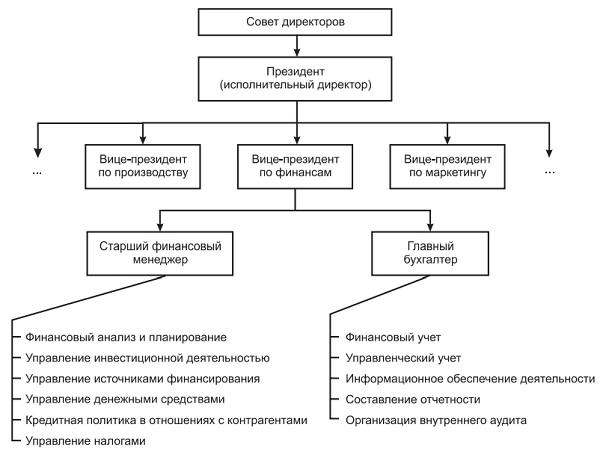

В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером; в этом случае (а он является весьма распространенным) техническое оформление финансовых решений возлагается на бухгалтерию, а ответственность за их принятие — на директора. В крупном предприятии, деятельность которого по определению отличается многообразием в том числе и в области финансов, подобный подход мало продуктивен, а потому, как правило, в организационной структуре обязательно обособляется самостоятельная финансовая служба (рис. 1.3).

Рис. 1.3. Финансовый компонент в организационной структуре управления деятельностью фирмы

В приведенном рисунке структурно выделены два крупных подразделения финансовой службы предприятия: планово-аналитический и учетно-контрольный. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; второе организует учет, финансовый контроль и информационное обеспечение лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать; по крайней мере их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли).

Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации довольно длителен. При этом рекомендуется соблюдать ряд принципов. Их число варьирует, а важнейшими являются:

• принцип экономической эффективности: расходы по созданию и поддержанию системы управления финансами, а также ее модернизации должны быть экономически оправданными;

• принцип финансового контроля: организационное построение финансовой службы, информационные потоки, полномочия и ответственность отдельных ее подразделений должны быть упорядочены и ориентированы на обеспечение надлежащего контроля за обеспечением а) конгруэнтности (т. е. согласования) целевых установок всех лиц, имеющих отношение к принятию решений финансового характера, и б) оправданности (экономической, юридической и др.) операций финансового характера; этот принцип реализуется, в частности, организацией регулярного внешнего и внутрифирменного аудита10;

• принцип финансового стимулирования (поощрение/наказание): в рамках системы управления финансами должен быть разработан механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в целом путем установления мер поощрения и наказания (речь, естественно, идет о мерах финансового характера); один из вариантов реализации данного принципа — организация так называемых центров ответственности11, кроме того, в крупных фирмах предусматриваются программы поощрения отдельных работников, в частности награждения их акциями фирмы, что отчасти переводит работников из разряда наемных в класс собственников;