автордың кітабын онлайн тегін оқу Финансовая экономика. Том 1

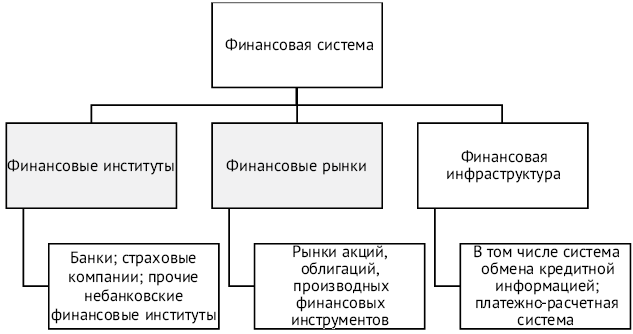

Финансовая экономика

Учебник

В 2 томах.

Том 1

Под научной редакцией

доктора экономических наук, профессора

В. В. Иванова,

доктора экономических наук, доцента

Н. А. Львовой

Информация о книге

УДК 336(075)

ББК 65.26я73

Ф59

Рецензенты:

Лебедева М. Е., доктор экономических наук, профессор Международного банковского института имени Анатолия Собчака;

Яковлева Е. А., доктор экономических наук, профессор Санкт-Петербургского государственного экономического университета.

Под научной редакцией доктора экономических наук, профессора, заслуженного работника высшей школы РФ, заведующего кафедрой теории кредита и финансового менеджмента Санкт-Петербургского государственного университета В. В. Иванова, доктора экономических наук, доцента, профессора кафедры теории кредита и финансового менеджмента Санкт-Петербургского государственного университета Н. А. Львовой.

В учебнике раскрыта специфика функционирования финансовой экономики на микро-, мезо-, макро- и мировом уровнях. Особое внимание уделено финансовым институтам и финансовым рынкам, инструментам и механизмам национального и наднационального финансового регулирования. Рассматриваются особенности взаимодействия финансового и реального секторов экономики. Обсуждаются финансовые инновации, включая институциональные, инструментальные, информационные, технологические. Поднимаются актуальные проблемы управления финансовыми рисками, становления «зеленых» финансов, развития цифровых финансовых технологий и рынков цифровых активов, введения новых форм денег и платежей и др.

Учебник будет интересен студентам и преподавателям экономических специальностей вузов, специалистам финансового сектора и авторам финансовых исследований.

УДК 336(075)

ББК 65.26я73

© Коллектив авторов, 2021

© ООО «Проспект», 2021

ПРЕДИСЛОВИЕ

Стремительное развитие финансовых рынков привело к возрастанию роли финансовых институтов, всего финансового сектора и изменило архитектуру как национальных экономик, так и мировой экономики в целом. Если до 90-х гг. ХХ столетия основной функцией финансового капитала являлось создание условий роста для реального сектора экономики, то в последующем финансовый капитал стал доминировать, что было вызвано повышением его доходности. Финансовая экспансия получила отражение в развитии различного рода финансовых холдингов, создаваемых на макро-, мезо- и микроуровнях, включая создание разнообразных фондов, появлении новых финансовых инструментов, быстром развитии финансовой инженерии, виртуальных валют, интеграции национальных рынков капитала, возрастающей конкуренции за финансовые ресурсы.

В начале 1990-х гг. как отдельная сфера экономических отношений и регулирования оформилась и финансовая экономика, предметом которой как научного направления являются, прежде всего, экономика финансовых институтов, всего финансового сектора, а также институтов финансового сегмента реального сектора экономики. Следует отметить, что в литературе содержание финансовой экономики понимается неоднозначно. На наш взгляд, термин «финансовая» применительно к понятию «экономика» приобретает собственное значение, которое, с одной стороны, исключает фискальную составляющую понятия «финансы», с другой стороны – объединяет широкий круг понятий, связанных с денежным обращением и кредитом. Кроме того, в структуре финансовой экономике можно выделить микро-, мезо-, макро- и мировой уровни, что обеспечивает систематизированное представление о ее элементах и особенностях.

Учебник представлен в двух томах. Первый том включает три раздела.

В первом разделе «Финансовая экономика и финансовые системы» дается общее представление о предмете финансовой экономики, ее институтах и инструментах; направлениях развития; об особенностях функционирования финансовых систем, их видах, о понятии, значении и оценке финансового развития.

Второй раздел «Финансовая экономика: микроуровень» содержит изложение специфики экономики финансовых посредников (кредитных организаций, инвестиционных фондов, страховых компаний, негосударственных пенсионных фондов, лизинговых компаний), вспомогательных и прочих финансовых корпораций (на примере институтов финансовой информации и институтов специального назначения). При этом рассматриваются вопросы специфики их деятельности, источников формирования финансовых ресурсов, финансовой отчетности, определения финансовых результатов, а также организации систем риск-менеджмента. Значительное внимание в этом разделе уделено институтам финансовой информации, учитывая их исключительную роль в процессах глобализации мировой экономики; исследованию продукции этих институтов – информации, которая выступает и как товар, и как услуга, и как капитал в процессе формирования информационного хозяйства.

Третий раздел «Финансовая экономика: мезоуровень» посвящен финансовым рынкам, институтам его инфраструктуры, организации торговли и инновациям в торговых процессах, управлению финансовыми рисками. Наиболее подробно рассматриваются вопросы ценообразования, инструментария и торговли на срочном рынке, учитывая его возрастающие объемы, значимость и риски для финансовой экономики.

Во второй том учебника вошло четыре раздела.

В четвертом разделе «Финансовая экономика: макроуровень» рассмотрены национальные модели регулирования и надзора на финансовых рынках; применяемые центральными банками инструменты регулирования; подходы к осуществлению макропруденциальной политики в целях обеспечения финансовой стабильности; национальные платежные системы, а также вопросы налогообложения финансовых корпораций и операций на финансовых рынках.

Пятый раздел «Мировая финансовая экономика» посвящен характеристике мировых финансовых центров, мировых валютных рынков, рынков еврооблигаций и вопросам наднационального финансового регулирования, значимость которого резко возросла после мирового финансового кризиса 2008 г. Обсуждается система международных финансовых стандартов.

В шестом разделе «Взаимодействие финансового и реального секторов экономики» рассмотрены вопросы слияний и поглощений; финансиализации экономики; инвестиционной оценки финансовых активов и стоимости компаний на развивающихся финансовых рынках, а также вопросы «зеленых» финансов. Материалы учебника, посвященные финансиализации экономики и «зеленым» финансам, являются довольно новыми для российской учебной литературы и поэтому могут представлять несомненный интерес для читателя.

В седьмом разделе «Технологические инновации в финансовой экономике» достаточно подробно раскрыты цифровые финансовые технологии, показана эволюция технологий блокчейн и ее использование в кредитно-финансовых операциях. Отдельно рассматриваются особенности современного рынка цифровых финансовых активов, механизмы и инструменты привлечения финансирования с их использованием; обсуждаются такие инновации, как электронные деньги, быстрые платежи, криптовалюты, стейблкоины.

В учебнике приведено достаточно большое число библиографических источников, которые формально разделены на три группы. В первую группу включены источники, имеющие вспомогательный характер при изложении материала в том смысле, что на них даются ссылки в основном тексте учебника. Ко второй группе отнесены источники, рекомендуемые авторами для самостоятельного изучения. Они приведены в виде отдельного списка в конце каждой главы. Приведенные списки источников отражают субъективное мнение авторского коллектива. Третья группа (библиография) содержит исключительно литературу без учета информационных источников.

Материалы учебника по основным разделам использовались авторами в течение ряда лет при чтении курсов по направлениям «Экономика» и «Финансы и кредит» (в том числе «Финансовая экономика», «Национальные финансовые системы», «Финансовые рынки и институты», «Финансы и финансовый менеджмент», «Банковское дело», «Страхование», «Инвестиции» и др.) в Санкт-Петербургском государственном университете и в ряде других университетов России, Белоруссии и Украины.

В содержательном плане учебник полностью соответствует требованиям действующих Федеральных государственных образовательных стандартов высшего образования. Он не содержит истин «в последней инстанции»; в нем излагаются направления решения теоретических и практических проблем, оставляя право на окончательный выбор при принятии решений за читателем. Данный учебник по своему содержанию и разнообразию затронутых проблем достаточно объемен. Авторы надеются, что знакомство с учебником будет не только приятным занятием, но и полезным в профессиональном плане.

Авторы отдают себе отчет в том, что данный учебник не свободен от недостатков. Любая конструктивная критика будет воспринята с вниманием и благодарностью. Замечания и предложения можно направлять в издательство «Проспект».

АВТОРСКИЙ КОЛЛЕКТИВ

Научный редактор – Иванов Виктор Владимирович, д-р экон. наук, проф., заслуженный работник высшей школы РФ, Санкт-Петербургский государственный университет:

Предисловие;

Раздел 1 (Финансовая экономика и финансовые системы), параграфы 1.1 (совместно с Нурмухаметовым Р. К.), 1.2, 1.4, 1.5, 1.6 (совместно с Нурмухаметовым Р. К.), 1. 7, 1. 8;

Раздел 2 (Национальная финансовая экономика: микроуровень), глава 9 (совместно с Нурмухаметовым Р. К.);

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграф 10.1 (совместно с Нурмухаметовым Р. К.).

Научный редактор – Львова Надежда Алексеевна, д-р экон. наук, доц., Санкт-Петербургский государственный университет:

Раздел 1 (Финансовая экономика и финансовые системы), глава 2.

Андрианов Александр Юрьевич, канд. экон. наук, Санкт-Петербургский государственный университет:

Раздел 1 (Финансовая экономика и финансовые системы), параграф 1.3.

Бочков Александр Александрович, д-р экон. наук, доц., Кубанский государственный аграрный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграфы 4.3, 4.4.

Бочкова Татьяна Александровна, канд. экон. наук, доц., Кубанский государственный аграрный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграф 4.1.

Ващук Ангелина Эдуардовна, канд. экон. наук, Санкт-Петербургский государственный университет:

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграф 12.2 (совместно с Титовым В. О.).

Воронов Виктор Степанович, д-р экон. наук, доц., Санкт-Петербургский государственный экономический университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграфы 8.7 (совместно с Соколовым Б. И.), 8.9.

Воронова Елена Александровна, канд. экон. наук, Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), глава 7 (совместно с Ковалевым В. В.).

Воронова Наталья Степановна, д-р экон. наук, проф., Санкт-Петербургский государственный университет:

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграфы 12.1 (совместно с Поповой Е. М.), 12.3 (совместно с Дарушиным И. А.), глава 13.

Гринько Елена Леонидовна, канд. экон. наук, доц., Севастопольский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграф 3.2 (совместно с Канаевым А. В.).

Дарушин Иван Александрович, канд. экон. наук, доц., Санкт-Петербургский государственный университет:

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграфы 12.3 (совместно с Вороновой Н. С.), 14.1, 14.7, 17.1, 17.6, 17.7, 17.8.

Казанский Александр Вячеславович, канд. экон. наук, доц., Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграфы 3.3 (совместно с Канаевым А. В.), 3.4 (совместно с Канаевым А. В.).

Калайда Светлана Александровна, канд. экон. наук, Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), глава 5 (совместно с Черновой Г. В.).

Канаев Александр Владимирович, д-р экон. наук, доц., Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграфы 3.1, 3.2 (совместно с Гринько Е. Л.), 3.3 (совместно с Казанским А. В.), 3.4 (совместно с Казанским А. В.).

Ковалев Виталий Валерьевич, д-р экон. наук, проф., Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), глава 7 (совместно с Вороновой Е. А.).

Коршунов Олег Юрьевич, канд. экон. наук, доц., Санкт-Петербургский государственный университет:

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграфы 14.2, 14.3, 14.4, 14.5, 14.6, 14.8, глава 16, параграфы 17.2, 17.3, 17.4, 17.5.

Лебедев Борис Маркович, канд. экон. наук, доц., Санкт-Петербургский государственный университет аэрокосмического приборостроения:

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграфы 15.1 (совместно с Теляк О. А.), 15.2, 15.3.

Нурмухаметов Рим Канифович, канд. экон. наук, доц., Тульский филиал Финансового университета при Правительстве Российской Федерации:

Раздел 1 (Финансовая экономика и финансовые системы), параграфы 1.1 (совместно с Ивановым В. В.), 1.6 (совместно с Ивановым В. В.);

Раздел 2 (Национальная финансовая экономика: микроуровень), глава 9 (совместно с Ивановым В. В.);

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграфы 10.1 (совместно с Ивановым В. В.), 10.2, 10.3, 10.4, глава 11;

Писаренко Жанна Викторовна, д-р экон. наук, доц., Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), глава 6.

Попова Екатерина Михайловна, д-р экон. наук, проф., Санкт-Петербургский государственный экономический университет:

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграф 12.1 (совместно с Вороновой Н. С.).

Сайбель Наталья Юрьевна, канд. экон. наук, доц., Кубанский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграф 4.5.

Соколов Борис Иванович, д-р экон. наук, проф., Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграфы 8.1, 8.6, 8.7 (совместно с Вороновым В. С.), 8.8;

Соколова Светлана Владимировна, д-р экон. наук, проф., Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграфы 8.10, 8.11.

Теляк Оксана Александровна, канд. экон. наук, доц., Полесский государственный университет (Белоруссия):

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграф 15.1 (совместно с Лебедевым Б. М.);

Титов Виктор Олегович, канд. экон. наук, Санкт-Петербургский государственный университет:

Раздел 3 (Национальная финансовая экономика: мезоуровень), параграф 12.2 (совместно с Ващук А. Э.).

Цытович Наталия Николаевна, канд. экон. наук, доц., Санкт-Петербург:

Раздел 2 (Национальная финансовая экономика: микроуровень), параграф 4.2;

Чернова Галина Васильевна, д-р экон. наук, проф., Санкт-Петербургский государственный университет:

Раздел 2 (Национальная финансовая экономика: микроуровень), глава 5 (совместно с Калайдой С. А.).

Раздел I.

ФИНАНСОВАЯ ЭКОНОМИКА ФИНАНСОВЫЕ СИСТЕМЫ

Глава 1.

ПРЕДМЕТНАЯ ОБЛАСТЬ ФИНАНСОВОЙ ЭКОНОМИКИ

В результате изучения данной главы студент должен:

Знать

• содержание предметной области финансовой экономики на микро-, мезо-, макро- и мировом уровнях;

• типологию финансовых услуг;

• состав институциональных единиц, относимых к сектору «финансовые корпорации»;

• подходы к трактовке понятия «финансовый инструмент».

Уметь

• выявлять особенности финансовых институтов;

• анализировать различия в подходах к трактовкам понятий «финансовая услуга», «финансовый инструмент»;

• обосновывать выбор финансовых инструментов для оказания финансовых услуг;

• определять различия между отдельными группами финансовых инструментов.

Владеть

• терминологией, описывающей сущность финансовых институтов, финансовых инструментов;

• навыками самостоятельного изучения первоисточников по финансовой экономике;

• методикой представления изученного материала на семинарских занятиях.

Ключевые понятия: финансовая экономика, финансовый институт, финансовая корпорация, финансовая услуга, финансовая операция, финансовый продукт, ценная бумага, производный финансовый инструмент, гибридный финансовый инструмент, структурный продукт, финансовый актив, финансовое обязательство.

1.1. Сущность и содержание финансовой экономики (общее представление)

Финансовая экономика как отдельная сфера экономики и, соответственно, регулирования, оформилась в начале 90-х годов ХХ столетия. Это связано с возросшей ролью финансового сектора в развитии национальных экономик и международных экономических отношений. Трактовка термина «финансовая экономика» в современной литературе еще не устоялась. Это во многом связано с двумя обстоятельствами. Во-первых, сами исходные понятия «экономика», «финансы», «финансовый сектор», «финансовый рынок» наполняются различным содержанием. Во-вторых, сложно дать определение финансовой экономики из-за большого периметра финансовой сферы и широкого и разнообразного спектра финансовых услуг.

Термин «экономика» происходит от греческого oikonomia, что означает управление домом, хозяйством (зачастую его трактуют и как «искусство ведения домашнего хозяйства»). Он непосредственно связан с понятием «хозяйствование» – целенаправленным процессом принятия решений по использованию ограниченных ресурсов, охватывающим все фазы хозяйствования: производство, сбыт, потребление, распределение и перераспределение экономических благ. Такое общее определение экономики достаточно часто встречается в научной литературе.

Вместе с тем нужно иметь в виду, что экономика до XX века включительно и экономика XXI века — это экономики с разными целями и средствами их достижения. В отличие от прежней экономики, ориентированной прежде всего на прибыль, на интересы акционеров, в современной экономике на первый план все больше выдвигается комплекс целей. Как отметила Триша Гриффит (Tricia Griffith), президент и генеральный директор Progressive Corporation, «генеральные директора работают, чтобы генерировать прибыль и возвращать прибыль акционерам, но наиболее успешные компании делают больше. Они ставят клиента на первое место и инвестируют в своих сотрудников и сообщества. В конце концов, это наиболее многообещающий способ создания долгосрочной стоимости»1.

Получение прибыли, конечно, не исчезает из целей развития компаний. Прибыль является источником развития предприятий и стимулом предпринимательской деятельности, но она не должна достигаться любыми средствами. Пандемия коронавируса, которая охватила весь мир в 2020 году, наглядно показала, что общество ставит здоровье людей даже выше экономики. В то же время, безусловно, есть общее понимание, что экономика является основой жизнедеятельности людей.

Все это говорит о том, что традиционное определение экономики, как системы хозяйствования, направленной на создание благ в условиях ограниченных ресурсов, в настоящее время уже недостаточно. В научной литературе для обозначения современной экономики стали использоваться такие термины, как «экономика знаний», «новая экономика», «информационная экономика», «зеленая экономика», «экономика устойчивого развития», «финансовая экономика». Новый уклад экономики основывается на знаниях, новых технологиях, социальной и экологической ориентации предпринимательской деятельности, на учете интересов участников экономической деятельности.

Содержательное наполнение понятия «финансы» эволюционирует. Если до начала ХХ века под термином «финансы» понимали управление доходами, предназначенными для обеспечения нужд государства, то в дальнейшем понятие «финансы» стало ассоциироваться не только с вопросами формирования и использования финансовых ресурсов, создания специальных фондов денежных средств для нужд государства, местных органов власти, но и с решением задач, стоящих перед иными публично-правовыми объединениями, в том числе на международном уровне, а также с вопросами управления финансовыми ресурсами хозяйствующих субъектов, домашних хозяйств. Соответственно, выделяют мировые, общественные, государственные, муниципальные, региональные, отраслевые, корпоративные, домашние финансы. Каждая из указанных категорий финансов характеризуется специфическими источниками формирования своих финансовых ресурсов, направлениями их использования, а также особой системой регламентации финансовых отношений. Если для корпоративных и домашних финансов формирование и использование их финансовой ресурсной базы основывается преимущественно на применении рыночно-распределительных методов хозяйствования, то для общественных и остальных категорий финансов основным методом выступает директивно-распределительный.

Слово «финансовая» применительно к «экономике» рассматривается как прилагательное, по значению связанное с организацией финансов, денежного обращения и кредита. При этом фискальная составляющая понятия «финансы» из трактовки прилагательных «финансовая, финансовый» исчезла2. Другими словами, термин «финансовая» применительно к понятию «экономика» приобретает собственное этимологическое значение, которое, с одной стороны, не учитывает фискальную составляющую понятия «финансы», с другой стороны – включает в себя широкий круг понятий, связанных с денежным обращением и кредитом. Эволюционирует и понятие «финансовые ресурсы». Под ними понимаются не только деньги (национальные валюты), но и цифровые валюты, иные инструменты, используемые в качестве средств платежа. Основными субъектами, генерирующими поступления финансовых ресурсов в экономику, выступают институциональные единицы реального сектора экономики. Под институциональной единицей понимается экономическая единица, способная от своего имени владеть активами, принимать обязательства, участвовать в экономической деятельности и вступать в кооперации с другими единицами3.

В рамках реального сектора экономики сформировался финансовый сегмент, осуществляющий управление капиталом во всех формах его проявления и представленный, прежде всего, финансовыми холдингами. В современной экономике особое место занимают институты финансового сектора. Свою ресурсную базу они формируют на договорных условиях посредством привлечения финансовых ресурсов от институциональных единиц. Их основная деятельность состоит в преобразовании и перераспределении свободных финансовых ресурсов в кредиты, инвестиции, иные финансовые активы с целью получения экономических и иных выгод.

Предметом финансовой экономики и являются, прежде всего, экономика финансовых институтов, всего финансового сектора, а также институтов финансового сегмента реального сектора экономики. С институциональной точки зрения финансовый сектор (англ. financial sector) или сектор финансовых корпораций (англ. financial corporations sector) «включает все резидентские корпорации, основная деятельность которых состоит в предоставлении финансовых услуг, включая услуги финансового посредничества, услуги страхования и услуги пенсионного обеспечения, а также единицы, осуществляющие виды деятельности, которые содействуют финансовому посредничеству. Кроме того, этот сектор включает некоммерческие организации, занятые рыночным производством услуг финансового характера, которые финансируются за счет взносов по подписке от финансовых предприятий и роль которых состоит в продвижении и обслуживании интересов этих предприятий»4.

Финансовое посредничество в основном связано с аккумулированием финансовых ресурсов посредством принятия финансовых обязательств и предоставлением привлеченных средств другим институциональным единицам через механизмы кредитования, инвестирования либо использованием привлеченных средств для приобретения финансовых активов.

Большинство финансовых посредников имеет длинную и богатую историю. Все они представляют собой разнородную группу, имеющую очень разные финансовые позиции, инвестиции, услуги. Технологическая революция, появление FinTech приводит, с одной стороны, к сокращению количества традиционных финансовых посредников, таких как банки, а с другой стороны — к появлению посредников нового типа на базе использования информационных технологий (инвестиционные и финансовые платформы, операторы платформ и т.д.). Таким образом, институт посредников не исчезает, а качественно меняется. Он становится более интеллектуальным, цифровым. Будущее посредников зависит от их эффективности. По данным PricewaterhouseCoopers (PwC), к 2020 г. более 20% бизнеса в отрасли финансовых услуг будет подвергаться риску в связи с воздействием сегмента FinTech5.

В последние десятилетия проявилась новая тенденция в развитии финансового посредничества, получившая название финансовой дезинтермедиации. Дезинтермедиация означает работу без посредника. По существу, речь идет об уменьшении асимметрии между производителем и покупателем. Эта тема имеет множество аспектов, тем не менее, можно выделить два направления этой тенденции:

1) большая ориентированность финансовых посредников на рынки капитала в ущерб банкоориентированности;

2) уменьшение объема посреднических услуг в связи с использованием в кредитной сфере новых технологий (технологии распределенных реестров, искусственного интеллекта, смарт-контрактов).

Например, технология блокчейн, лежащая в основе цифровых валют, устраняет необходимость в посредниках, позволяя одной стороне отправлять платежи напрямую другой. Конкретные задачи, которые традиционно выполняются посредником, записываются в код смарт-контракта, который обеспечивает их выполнение.

Значительные объемы финансовых ресурсов сосредоточены в финансовых институтах, создаваемых на международном уровне. Деятельность их подчинена разнообразным целям, и они решают свои специфические задачи. Деятельность этих институтов также является предметом финансовой экономики.

Синтез экономики и финансов приводит к финансовой экономике как составной части экономики в целом. И здесь важно выявить влияние финансовых институтов (национальных, международных) на экономический рост, структуру национальных экономик, повышение финансовой доступности. Прежде всего, остановимся на уровнях финансовой экономики. Это позволит более четко представить периметр финансовых институтов и определить конкретные финансовые инструменты, используемые ими в своей деятельности.

1.2. Уровни финансовой экономики

Рассматривая экономику как систему хозяйствования, выделяют следующие его уровни: микроэкономический, мезоэкономический, макроэкономический (национальный) и мировой (глобальный).

На микроэкономическом уровне рассматриваются экономика отдельно взятых домохозяйств, организаций (корпораций). Мезоэкономический уровень охватывает экономику отдельных системно значимых институтов, отраслей, рынков. На макроэкономическом уровне рассматривается экономика отдельных стран, а также макроэкономических агентов, выступающих как производителями общественных благ и покупателями товаров и услуг для выполнения своих функций, так и перераспределителями национального дохода, регуляторами и организаторами функционирования национальной экономики. Мировая экономика представляет собой глобальную систему хозяйствования субъектов разной государственной принадлежности в области производства, торговли, предоставления услуг, в том числе и финансовых. На мировом уровне исследуются взаимоотношения между разными странами, экономическими союзами, рассматривается мировая экономика в целом.

Выделение отдельных секторов экономики, как правило, основывается на группировке отдельных видов экономической деятельности, осуществляемой институциональными единицами. Наиболее общее деление (наиболее общая классификация) экономики состоит в вычленении реального сектора, сектора нефинансовых услуг (непроизводственный сектор), финансового сектора. В составе каждого из указанных секторов рассматриваются экономики отдельных видов экономической деятельности. В частности, в составе реального сектора выделяют экономику отраслей народного хозяйства. В составе финансового сектора выделяют экономику кредитных институтов, институтов коллективного инвестирования, страховых компаний, других финансовых институтов, а также финансовых рынков.

На микроуровне финансовая экономика – это, прежде всего, экономика институтов финансового сектора и институтов финансового сегмента реального сектора экономики. Состав этих институтов, нормативно-правовая база осуществления ими своей деятельности весьма разнообразны. Ведение хозяйства этими институциональными единицами представляет собою предмет финансовой экономики на микроуровне.

Финансовая экономика на мезоуровне преимущественно связана с функционированием финансовых рынков в совокупности с соответствующей инфраструктурой. Ее наполняют торговые площадки, депозитарные и клиринговые центры, через которые осуществляется колоссальный массив соглашений, договоров по поводу многих сотен разновидностей, типов и модификаций ценных бумаг, производных финансовых инструментов (деривативов) и других финансовых инноваций.

Особое место среди финансовых рынков занимают денежный и валютный рынки, рынок банковских и страховых услуг, рынок капиталов, а также рынок фиктивно-спекулятивного капитала, ядро которого составляют деривативы и производные от них финансовые инструменты.

На макроуровне финансовая экономика – это экономика макроэкономических агентов, выступающих перераспределителями национального дохода, регуляторами и организаторами функционирования финансовой системы страны. Она связана с проведением денежно-кредитной, долговой политики, с политикой регулирования финансовых рынков.

На мировом уровне финансовая экономика представляет собой глобальный финансовый рынок, в котором финансовые институты и рынки функционируют на принципах открытой системы. В мировой финансовой экономике осуществляется глобальный контроль над денежными потоками и трансфертным капиталом, происходит присвоение финансовой ренты посредством:

1) регулирования ключевой ставки и валютных курсов;

2) использования мировых валют;

3) регулирования системы международных финансовых отношений.

Особое место в организации функционирования финансовой экономики на мировом уровне принадлежит мировым финансовым центрам. В их развитии можно выделить три основных этапа.

Первый этап — конец 1950-х — 1960-е гг. Данный этап характеризуется либерализацией и интернационализацией системы международных валютно-кредитных отношений. В этот период появляются новые финансовые инструменты, такие как евродоллар, евровалюта, ценные евробумаги, то есть международные, интернационализированные валюты и ценные бумаги; формируются международные рынки евровалют и еврорынок капиталов.

Второй этап (1970-е – 1980-е гг.). Он характеризуется:

• развитием системы новых финансовых инструментов, в особенности производных финансовых инструментов-деривативов;

• активизацией международной деятельности разнообразных финансовых фондов (пенсионных, страховых, паевых и т.п.);

• институционализацией развивающихся финансовых рынков;

• возникновением международного кризиса задолженности;

• процессом секьюритизации.

Третий этап начался в 1990 г. Для него характерны:

• активная консолидация национальных фондовых рынков;

• развитие инфраструктуры трансграничных операций, глобализация мировой финансовой сферы;

• ускоренный рост объемов спекулятивных операций на международных финансовых рынках.

На мировом (глобальном) уровне финансовая экономика является закономерным продуктом глобализации. Один из базовых трендов современной экономики — интенсификация межграничных финансовых потоков, обусловливающая стремительное развитие финансовых рынков и накопление громадных финансовых ресурсов.

Рыночная инфраструктура мировой финансовой экономики многолика и разнообразна. В мировом финансовом пространстве функционируют разнообразные транснациональные корпорации, консорциумные банковские объединения, хедж-фонды, другие финансовые конгломераты; действуют международные фондовые биржи и брокерские компании, офшорные финансовые центры, региональные валютные союзы.

Важными факторами формирования особого статуса мировой финансовой сферы стала отмена в середине 70-х гг. XX в. режима фиксированных валютных курсов, что способствовало размыванию границ прежде замкнутых национальных финансовых пространств, стимулировало экспансию иностранного капитала на национальные финансовые рынки.

Существенным фактором глобализации финансовой сферы стала информационно-коммуникационная революция. Это привело к резкому сокращению транзакционных издержек и явилось одним из важнейших факторов образования мирового финансового рынка.

Финансовый сектор мировой экономики включает:

• сделки с валютой;

• международное кредитование;

• торговлю международными финансовыми инструментами.

Финансовая экономика характеризуется чрезвычайно высокой степенью гибкости и способности к адаптации. Она давно вышла за пределы границ национальных экономик. Структура финансовой экономики развивается на базе финансового и информационного полей. Усиливается процесс интернационализации частного капитала. Происходит трансформация финансовой деятельности.

В финансовой экономике имеет место беспрецедентная мультипликация доселе неизвестных финансовых инструментов. Их стоимостная оценка в разы превышает мировой ВВП. Финансовые инновации, являющиеся также и продуктом финансовой инженерии, порождают синергетический эффект, подпитывающий пирамиду финансовой экономики. Финансовая экономика становится во многом виртуальной экономикой, для которой характерными признаками являются:

• преобладание субъективного фактора в оценке стоимости финансовых активов (отрыв от материальной реальности);

• выборочная инфляция (инфляция по отдельным группа товаров);

• возрастание роли хеджевых фондов, страховых организаций;

• усиление роли рейтинговых агентств;

• нарастание долговых обязательств у большинства стран мира;

• перманентные мировые кризисы.

Чрезмерный рост финансовой экономики стал одним из самых серьезных рисков современного экономического развития. Если раньше финансы преимущественно обслуживали реальную экономику, то в последнее время они превратились в самодостаточную силу и в значительной мере диктуют свои правила поведения другим секторам экономики.

В общемировом масштабе предпринимаются меры по урегулированию финансовой сферы, в частности, по упорядочению эмиссии деривативов и применению постоянно возрастающего набора финансовых инструментов. Базовым регулятором мирового рынка внебиржевых деривативов выступает Международная организация свопов и деривативов (ISDA), которая включает более 800 финансовых институтов из 55 стран мира. Банк международных расчетов (BIS) является одним из самих крупных аналитических институтов, отслеживающим эмиссионную деятельность на рынках ценных бумаг, ситуации при осуществлении валютных операций, сделки с производными финансовыми инструментами на биржах и внебиржевом рынке и т. д.

В XXI веке финансовая сфера за короткий период в десятки раз превысила объемы мировой торговли товарами и услугами, а также объемы международного движения прямых инвестиций. В новой мировой экономике представители финансового капитала все больше выдвигаются на ключевые позиции. Посредством своих связей с различными отраслями и сферами народного хозяйства они контролируют не только финансовые рынки, но и иные виды экономической деятельности. Ключевым императивом глобализационного содержания финансовой экономики является так называемая финансиализация.

Термин был впервые официально использован в 2009 году в докладе Организации Объединенных Наций по торговле и развитию (ЮНКТАД) (Trade and Development Report), где был обозначен специальный раздел — The Financialization of Commodity Markets.

Финансиализация представляет собой, с одной стороны, процесс финансовой глобализации, а с другой — результат воздействия данного процесса на национальные экономики.

Как глобальное явление, финансиализация объединяет национальные рынки капиталов в единое инвестиционное пространство, способствует, с одной стороны:

• повышению конкурентоспособности финансовых рынков;

• внедрению и должному восприятию международных стандартов и благодаря этому уменьшению уязвимости национальных финансовых рынков по отношению к внешним факторам и воздействиям;

• имплементации новых финансовых инструментов и продуктов, применяющихся в развитых зарубежных экономиках;

• снижению барьеров на пути привлечения на мировом рынке свободных финансовых ресурсов.

А с другой стороны, она сопровождается многомиллиардными переливами, оттоками спекулятивного капитала с рынков одних стран на финансовые рынки других, дестабилизацией экономической обстановки в странах, из которых происходит отток капитала.

Финансовую экономику можно рассматривать и как сферу научных исследований. В этом плане она представляет собой теоретико-прикладные знания, исследования закономерностей движения финансового капитала во всех формах его проявления, а также финансовых отношений между всеми субъектами хозяйственной деятельности на определенной экономической территории. Это целый комплекс постоянно обновляющихся понятий, методов и концепций, которые используются на финансовых рынках и в сфере государственного управления.

Выделяют два основных направления научных исследований в сфере финансовой экономики:

• фундаментальные исследования,

• прикладные исследования.

В рамках первого направления выявляются причины и движущие силы развития финансовых процессов, формулируются наиболее общие закономерности их развития, исследуются процессы на предмет их этического содержания и согласованности с принципами и нормами более высокого уровня.

В рамках прикладных исследований анализируются цели, инструменты осуществления финансовой деятельности, устанавливаются эмпирические правила и закономерности.

Как сфера общественных отношений финансовая экономика представляет систему отношений, связанных с оказанием финансовых услуг, с движением финансового капитала как в рамках национальной экономики, так и мировой экономики в целом. Сущность этих отношений может быть раскрыта при ответе на два фундаментальных вопроса:

• За счет каких источников сформированы финансовые ресурсы той или иной институциональной единицы, того или иного муниципального, государственного образования либо международного финансового института?

• В чьих интересах используются эти финансовые ресурсы?

1.3. Финансовый сектор экономики

(сектор финансовых корпораций)

В научной, учебной литературе, в нормативно-правовых актах можно встретить разные подходы к группировке отдельных институциональных единиц в национальных экономиках. Во многих случаях подобные группировки (классификации) основываются на Системе национальных счетов 2008 (СНС 2008). Главные характеристики институциональных единиц в ней описаны следующим образом:

• институциональная единица имеет право владеть товарами и активами от своего имени; она, следовательно, может обмениваться товарами и активами в операциях с другими институциональными единицами;

• она может принимать экономические решения и участвовать в экономической деятельности, за которую она несет прямую ответственность и подотчетна по закону;

• она способна принимать обязательства от своего имени, принимать обязательства другого рода и обязательства, связанные с будущей деятельностью, и заключать контракты;

• институциональная единица должна иметь полный набор счетов, включая баланс активов и пассивов, или должна существовать возможность составить содержательный с экономической точки зрения набор счетов, если они потребуются6.

Все институциональные единицы в СНС 2008 объединены в пять секторов:

• сектор нефинансовых корпораций;

• сектор финансовых корпораций;

• сектор государственного управления;

• сектор некоммерческих организаций, обслуживающих домашние хозяйства;

• сектор домашних хозяйств.

Согласно концепции СНС 2008, к сектору «Финансовые корпорации» отнесены все корпорации, занятые, в основном, оказанием услуг финансового посредничества или осуществляющие вспомогательную финансовую деятельность. Как правило, оказание финансовых услуг строго регламентируется, поэтому институциональные единицы, которые заняты этим видом деятельности, другие услуги не осуществляют. Оказание финансовых услуг включает в себя финансовое посредничество, управление финансовыми рисками, трансформацию ликвидности, а также вспомогательную финансовую деятельность.

К сектору финансовых корпораций (финансовому сектору) относятся:

• резидентские финансовые корпорации и квазикорпорации, которые осуществляют финансовые услуги и вспомогательную финансовую деятельность на коммерческой основе;

• некоммерческие организации, создаваемые, и финансируемые, в основном, финансовыми учреждениями, и являющиеся производителями рыночных финансовых услуг;

• структурные подразделения (филиалы) иностранных компаний, организаций, занятых финансовой деятельностью на территории страны в течение длительного периода времени.

Под термином «корпорация» в СНС 2008 понимается институциональная единица, признанная законом как юридическое лицо и осуществляющая коммерческое производство товаров или услуг, которые могут быть источником прибыли или иной финансовой выгоды для своих владельцев, а также кооперативы, партнерства с ограниченной ответственностью, условные резидентские единицы и квазикорпорации. Корпорации функционируют самостоятельно, а их владельцы имеют полномочия выбора и назначения руководства, несут ограниченную ответственность по обязательствам корпорации.

К корпорациям относятся коммерческие организации в форме акционерных обществ, обществ с ограниченной ответственностью и других институциональных единиц, ответственность учредителей (участников) которых ограничена размерами вкладов, стоимости, принадлежащих им акций, паевых взносов. Они могут фигурировать под различными наименованиями: корпорации, инкорпорированные предприятия, государственные компании с ограниченной ответственностью, партнерства с ограниченной ответственностью и т. д.

Под квазикорпорацией в СНС 2008 понимается некорпоративная институциональная единица, находящаяся либо в собственности резидентской институциональной единицы, которая функционирует так же, как если бы она была отдельной корпорацией и отношения которой де факто с ее собственниками являются такими же, как отношения корпорации с акционерами; либо принадлежащая нерезидентской институциональной единице, имеющей значительные объемы производства на экономической территории данной страны в течение длительного или неопределенного периода времени.

В СНС 2008 выделяются три основных вида квазикорпораций:

• Некорпоративные институциональные единицы, которые принадлежат государству, заняты в рыночном производстве и управляемы в соответствии с принципами управления в государственных корпорациях;

• Некорпоративные институциональные единицы, принадлежащие домашним хозяйствам, управление которыми осуществляется в соответствии с корпоративными принципами;

• Некорпоративные институциональные единицы, принадлежащие резидентам других стран, которые осуществляют в течение длительного времени коммерческую деятельность в резидентной экономике.

К квазикорпорациям относятся, в частности, государственные институциональные единицы, филиалы иностранных фирм.

Под некорпоративной институциональной единицей понимается институциональная единица, экономическая деятельность которой осуществляется от лица ее владельцев, и владельцы несут полную ответственность по всем ее обязательствам.

Финансовый сектор в СНС 2008 подразделен на девять подсекторов в соответствии с характером их финансовой деятельности на рынке, а также ликвидности обязательств:

• Центральный банк;

• Корпорации, принимающие депозиты, кроме Центрального банка;

• Фонды денежного рынка;

• Инвестиционные фонды неденежного рынка;

• Другие финансовые посредники, кроме страховых корпораций и пенсионных фондов;

• Вспомогательные финансовые корпорации;

• Кэптивные финансовые учреждения и ростовщики;

• Страховые корпорации;

• Пенсионные фонды.

В подсектор «Центральный банк» относят институциональные единицы, которые осуществляют как финансово-посредническую деятельность, так и регулирование, а также надзор в финансово-кредитной сфере. Данный подсектор может быть представлен как одной институциональной единицей, так и системой учреждений (институциональных единиц), которые осуществляют денежно-кредитное регулирование в стране, в частности, таковой системой является Федеральная резервная система США.

В качестве самостоятельных подразделений Центрального банка в ряде стран выступают:

• Валютные советы или независимые валютные органы, осуществляющие эмиссию национальной валюты, которая полностью подкреплена резервами иностранной валюты;

• Центральные денежные агентства в основном государственного характера (например, агентства, управляющие иностранной валютой или выпускающие банкноты и монеты).

Центральный банк является проводником денежно-кредитной политики государства в большинстве стран. Он наделяется монопольным правом денежной эмиссии, регулирования денежного обращения, кредита, валютного курса и выступает в качестве надзорного органа банковской системы. В ряде стран Центральный банк является агентом Правительства при обслуживании государственного бюджета.

В подсектор «Корпорации, принимающие депозиты, кроме Центрального банка» входят все финансовые корпорации и квазикорпорации-резиденты, основным видом деятельности которых является финансовое посредничество и которые эмитируют долговые обязательства, включающиеся в национальное определение широкой денежной массы. Как правило, к ним относят:

1) коммерческие банки;

2) взаимные, кооперативные, сберегательные банки (сберегательные институты);

3) сельские и сельскохозяйственные кредитные банки;

4) ссудосберегательные ассоциации;

5) другие финансовые корпорации, принимающие депозиты или выпускающие близкие аналоги депозитов, в частности, дорожные чеки.

Среди указанных финансовых посредников наиболее значимыми являются коммерческие банки и сберегательные институты.

В отношении понятия «банк» в разных странах имеются существенные расхождения в подходах к его трактовке. Так, например, в банковском праве ЕС под банком понимается организация, которая в качестве основной деятельности занимается принятием вкладов и торговлей чужими деньгами7.

Федеральное законодательство США определяет банк как финансовое учреждение, принимающее средство на депозиты до востребования и выдающее кредиты коммерческим или производственным организациям8. Кроме того, в соответствии с требованиями Конгресса США (1987 г.), учреждение может называться банком, если оно является членом Федеральной корпорации по страхованию депозитов9.

В РФ банк определяется как кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

• привлечение во вклады денежных средств физических и юридических лиц,

• размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности,

• открытие и ведение банковских счетов физических и юридических лиц10.

До 70-х гг. XX в. коммерческие банки специализировались на привлечении депозитов, выдаче краткосрочных кредитов, финансировании внешней торговли, на управлении средствами вкладчиков и в большей степени выступали в качестве депозитных банков, хотя и производили операции с ценными бумагами преимущественно для своих клиентов. В настоящее время коммерческие банки прямо или через свои филиалы и дочерние структуры вышли на различные сегменты финансового рынка с высокими рисками, а также на рынки, связанные с товарным арбитражем, прямым управлением недвижимостью через приобретение агентств недвижимости и т. п. В России с 2017 г. коммерческие банки по уровню капитала, объему требований и полномочий к ним разделяются на две группы: банки с базовой лицензией и банки с универсальной лицензией. Новым явлением в развитии банков стало появление цифровых банков, банковских экосистем.

Взаимные, кооперативные, сберегательные банки наибольшее развитие получили в конце XIX – начале XX вв. В настоящее время институты взаимного и коллективного кредитования во многих странах вышли за рамки своей основной деятельности и предоставляют разнообразные финансовые услуги многим клиентам. Наибольшее развитие сберегательные, кооперативные, взаимные банки получили в таких странах, как Франция, Япония, Германия, Голландия.

В начале XIX в. во многих станах мира сберегательные институты создавались по инициативе государства и частных лиц для решения конкретных проблем и не преследовали получение прибыли как основной цели своей деятельности.

Сберегательные институты преимущественно занимаются ипотечным кредитованием, финансированием операций с недвижимостью. Их называют банками ввиду того, что они имеют право выполнять типичные банковские операции, начиная с приема вкладов до выдачи кредитов. Свою ресурсную базу они формируют в основном за счет открытия сберегательных вкладов, а также текущих и чековых счетов. Привлеченные средства преимущественно используются на предоставление кредитов под залог недвижимости.

В 1980-е гг. сберегательным институтам в США были предоставлены многие полномочия коммерческих банков. В результате этого произошли серьезные изменения в характере их деятельности. Различия между сберегательными институтами и коммерческими банками в США постепенно стираются.

Среди европейских сберегательных банков до сих пор наиболее развитыми и финансово состоятельными являются сберегательные банки Германии (их иногда называют жиробанками). Они имеют право осуществлять большинство операций, присущих универсальным банкам Германии за исключением ряда операций, например, покупки акций компаний за свой счет. Основу же их деятельности составляет прием сберегательных вкладов и представление ссуд на жилищное строительство. Штаб-квартира международной ассоциации сберегательных банков находится в Финляндии, а ее филиалы – в Норвегии, Швеции, Австрии, Германии, Италии, Испании, Великобритании, США и других странах.

Законодательство ряда западных стран предоставляет существенные льготы по налогу на доходы (прибыль) сберегательных институтов (банков) в случае, если не менее 60% их активов относится к ипотечному финансированию жилищного строительства11. В России законодательство не делает различия между коммерческими и сберегательными банками.

Фонды денежного рынка – это институты, которые аккумулируют денежные средства путем продажи акций или паев, а затем инвестируют полученные средства на денежных рынках. В большинстве стран деятельность этих институтов строго регулируется государством. Выделяют институциональные и розничные фонды денежного рынка. Основными клиентами институциональных фондов денежного рынка выступают корпорации (организации), управляющие компании, институты публичной власти. Институциональные фонды денежного рынка устанавливают высокие требования к минимальным размерам инвестиций своих клиентов.

Розничные фонды денежного рынка преимущественно ориентированы на частных лиц. Среди них выделяют розничные фонды:

• фонды, инвестирующие в государственные ценные бумаги;

• фонды, инвестирующие в негосударственные ценные бумаги;

• фонды, не облагаемые налогами на доходы.

Основными инвестиционными инструментами для фондов денежного рынка являются депозитные сертификаты, краткосрочные коммерческие бумаги, государственные казначейские векселя, муниципальные облигации, другие финансовые инструменты, период обращения которых меньше одного года. В РФ фонды денежного рынка не получили значимого развития. В 2020 г. их насчитывалось всего девять.

Инвестиционные фонды неденежного рынка представляют собой институциональные единицы, которые привлекают средства посредством продажи своих акций, паев, других ценных бумаг, и в дальнейшем инвестируют, как правило, в долгосрочные финансовые активы, а также в недвижимость и другие нефинансовые активы. В Российской Федерации среди указанных фондов наибольшее развитие получили паевые инвестиционные фонды. Многие из них обеспечивают высокую доходность вложений инвесторов. В табл. 1.1 приведены российские инвестиционные фонды с наиболее высокой доходностью вложений за период 2017–2019 гг.

Таблица 1.1

Рейтинг ПИФов в РФ по уровню доходности за период 2017–2019 гг.

| Название ПИФа |

Управляющая компания |

Доходность за 2017–2019 гг. |

| БКС Перспектива |

БКС |

120,53% |

| Райффайзен — Информационные технологии |

Райффайзен Капитал |

114,11% |

| УРАЛСИБ Драгоценные металлы |

Уралсиб УК |

108,91% |

| ПРОМСВЯЗЬ — Информационные технологии будущего |

УК ПРОМСВЯЗЬ |

97,55% |

| БКС Драгоценные металлы |

БКС |

94,84% |

Сост. по: URL: https://delen.ru/investicii/rejtingi-pifov.html

В таблице представлены первые 5 открытых фондов из числа всех типов со стоимостью чистых активов более 10 млн руб. С полным и актуальным списком самых доходных ПИФов можно ознакомиться на https://delen.ru/investicii/rejtingi-pifov.html

Высокий рейтинг свидетельствует о привлекательности фондов. На доходность ПИФа влияют 3 основных фактора:

• законодательные нормы,

• издержки,

• механизм управления.

В соответствии с действующим законодательством, определенную часть от общего объема инвестиций паевой фонд должен содержать в резерве для выплат вкладчикам, чтобы удовлетворять их запросы по продаже (погашении) ими своих паев.

Значительной составляющей издержек являются комиссионные сборы. Инвестор выплачивает сборы при покупке паев до 4% от их стоимости и, как правило, от 2% до 3% при продаже (погашении) своих паев. К издержкам инвестора следует отнести и расходы, связанные с вознаграждением управляющей компании, как правило, они составляют от 2% до 5% в год; расходы на оплату услуг специального депозитария — 1–2%; другие расходы — 1–2%. При продаже своих паев инвесторы-резиденты уплачивают налог на доходы физических лиц (НДФЛ) в размере 13%, а граждане других стран – 30%. НДФЛ не уплачивается, если срок владения паями превысил 3 года. Комиссионные сборы уплачиваются, даже если по итогам года фонд имел убыток.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. Например, УК Сбербанка в 2019 г. брала за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница может показаться незначительной, но, когда одни издержки накладываются на другие, то они могут существенно снижать выгоду от инвестирования.

С точки зрения способа выхода инвестора из фонда, инвестиционные фонды подразделяются на три типа:

• открытый ПИФ — это фонд, управляющая компания которого обязана выкупать выпущенные ею паи по требованию инвестора в любой рабочий день, установленный правилами ПИФы;

• закрытый ПИФ — это фонд, управляющая компания которого не обязана выкупать инвестиционные паи, которые она выпустила, по требованию инвестора до истечения срока действия договора доверительного управления. Погасить пай можно только после окончания срока действия договора доверительного управления ПИФом;

• интервальный ПИФ — это фонд, в котором управляющая компания берет на себя обязательство выкупить инвестиционные паи, которые были ею выпущены по требованию инвестора в установленные правилами фонда сроки, но не реже, чем раз в год.

Формируют паевые инвестиционные фонды управляющие компании. Имущество, принадлежащее фонду, должно учитываться в специализированном депозитарии, который контролирует законность действий управляющей компании по отношению к этому имуществу, а также рассчитывает стоимость чистых активов. Депозитарий и управляющая компания не могут быть аффилированными лицами. В соответствии с российским законодательством реестр владельцев инвестиционных паев могут вести или регистратор, или специализированный депозитарий данного фонда. Проверку достоверности ведения учета и отчетности управляющей компании фонда осуществляет аудитор. Такая сложная конструкция фонда обеспечивает надежность проведения операций с имуществом фонда, но в то же время повышает издержки управления. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 г. Центробанк пересмотрел требования к финансовым отчетам о состоянии ПИФов. Состав показателей в них существенно сократился, и они утратили прежнюю информативность.

Доходность паевых инвестиционных фондов изменчива, и поэтому они не рассматриваются в качестве источника получения гарантированного дохода. При выборе фонда инвестор должен учитывать:

• сроки инвестирования;

• надежность управляющей компании (срок работы и рейтинги, публикуемые профильными агентствами);

• статистику доходности фонда за 3–5 лет;

• уровень риска;

• объем издержек;

• минимальную сумму взноса.

Другие финансовые посредники, кроме страховых корпораций и пенсионных фондов. Особенностью указанных финансовых посредников является то, что осуществляемые ими операции происходят на открытых рынках. К ним в СНС 2008 отнесены:

• финансовые корпорации, занимающиеся трансформацией активов в ценные бумаги;

• дилеры, занимающиеся ценными бумагами и производными финансовыми активами;

• финансовые корпорации, занимающиеся кредитованием;

• центральные клиринговые организации партнеров;

• специализированные финансовые корпорации, которые предоставляют:

– краткосрочное финансирование для слияний и поглощений корпораций;

– финансирование экспорта и импорта;

– факторинговые услуги;

– венчурный капитал и капитал для развития.

Среди специализированных финансовых корпораций важное место в современных экономиках занимают банки развития и суверенные фонды.

Банки развития действуют в целях повышения конкурентоспособности национальной экономики, стимулирования инвестиционной деятельности, направленной на развитие инфраструктуры, инноваций, особых экономических зон, защиту окружающей среды, на поддержку экспорта товаров, работ и услуг, а также на поддержку малого и среднего предпринимательства. Они сыграли ключевую роль в послевоенном восстановлении экономической инфраструктуры и базовых отраслей промышленности в таких развитых странах, как Германия, Италия, Япония. В более поздний период банки развития внесли существенный вклад в технологическое перевооружение энергетики, автомобилестроения, рыбной промышленности Японии; в энергосбережение, развитие коммунальной инфраструктуры и жилищное строительство Германии. В странах Латинской Америки за счет их инвестиций были созданы новые отрасли национальных экономик. Велика роль банков и в стимулировании развития отстающих регионов различных стран (Бразилии, Мексики, Японии и др.).

Банки развития различаются по направлениям и масштабам деятельности, видам собственности, организационно-правовым формам и другим характеристикам. Они представлены как относительно небольшими, так и крупнейшими финансовыми институтами, лидирующими в рейтинге банков развития мира. Банки развития сочетают черты финансово-кредитных институтов и агентств экономического планирования, развития и привлечения инвестиций.

В первые годы XXI в. начали появляться и стремительно набирать силу новые финансовые институты – Суверенные фонды накопления (Sovereign Wealth Funds, SWF). С началом финансового, а затем и общего кризиса глобальной экономики, все новые и новые суверенные фонды создаются в европейских и азиатских странах, на американском континенте, включая США.

Основными целями суверенных фондов являются: 1) стабилизация бюджетов при резких изменениях цен на сырьевые продукты; 2) формирование накоплений для будущих поколений, то есть конверсия невозобновляемых активов в диверсифицированные портфели облигаций и акций с тем, чтобы избежать эффекта «голландской болезни» (Dutch disease), то есть негативного эффекта, оказываемого укреплением реального курса национальной валюты в связи с бумом в экспортирующем секторе сырьевыми продуктами; 3) создание корпораций для резервного инвестирования, чьи активы используются для роста резервов; 4) финансирование национальных проектов, способных содействовать расширенному росту национальной экономики. Суверенные фонды создаются еще и для того, чтобы помешать росту расходов из государственного бюджета в периоды роста цен на производимые в стране продукты.

Суверенные фонды представляют собой совокупность потенциальных инвестиционных ресурсов, находящихся в государственной собственности, которые формируются из иностранной валюты и иных активов, номинированных в иностранной валюте, и управляются отдельно от иных публичных финансовых резервов. Принадлежность государству (суверенность) является имманентным свойством суверенных фондов, их неотъемлемым атрибутом и предопределяет правовую основу деятельности, систему управления, иные элементы правового статуса и инвестиционной политики.

Вспомогательные финансовые корпорации. В СНС 2008 к ним относят «корпорации, которые в основном заняты видами деятельности, связанными с операциями с финансовыми активами и обязательствами или с предоставлением регулирующего контекста для этих операций, но в обстоятельствах, которые не предполагают, что вспомогательная корпорация становится собственником финансовых активов и обязательств, являющихся предметами операций»12. Среди них выделяют:

• страховых брокеров, оценщиков ущерба и требований, консультантов по вопросам страхования и пенсионного обеспечения;

• брокеров по операциям со ссудами и ценными бумагами, консультантов по вопросам инвестирования;

• корпорации, размещающие займы, которые управляют выпуском ценных бумаг;

• корпорации, основной функцией которых является гарантирование путем индоссамента векселей или аналогичных инструментов;

• корпорации, которые занимаются производными финансовыми инструментами и инструментами хеджирования;

• корпорации, обеспечивающие инфраструктуру финансовых рынков;

• управляющих пенсионных фондов, взаимных фондов;

• корпорации, предоставляющие услуги фондовой бирже и бирже страхования;

• бюро обмена иностранной валюты;

• некоммерческие организации, признанные как независимые юридические лица, обслуживающие финансовые корпорации;

• головные офисы финансовых корпораций, которые, в основном, занимаются контролем финансовых корпораций или групп финансовых корпораций, но сами не осуществляют операции финансовых корпораций;

• центральные контролирующие органы финансовых посредников и финансовых рынков, если они являются отдельными институциональными единицами.

Важную роль в обеспечении стабильного функционирования финансовых рынков играют его инфраструктурные корпорации (институты) и прежде всего институты учетной, расчетной и торговой систем.

Ценные бумаги должны храниться, учитываться, регистрироваться. Для этого в каждой стране создается собственная учетная система. Основными ее элементами, как правило, являются центральный депозитарий, регистраторы, депозитарии, кастодианы, трансфер агенты и те эмитенты, которые сами ведут реестры владельцев ценных бумаг. Основными функциями учетной системы являются подтверждение прав кредиторов, закрепленных в ценных бумагах, и подтверждение прав собственности на ценные бумаги как на имущество.

Расчетная система на финансовых рынках представлена клиринговыми организациями. В соответствии с законом РФ от 7 февраля 2011 г. №7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» в России клиринговой организацией может быть только хозяйственное общество, имеющее лицензию на осуществление клиринговой деятельности. Клиринговая организация не может заниматься производственной, торговой и страховой деятельностью, деятельностью по ведению реестра владельцев ценных бумаг, деятельностью по управлению различными фондами.

К торговой инфраструктуре относят биржи и иных организаторов торговли ценными бумагами, производными и гибридными финансовыми инструментами.

Кэптивные финансовые учреждения и ростовщики. К ним относят институциональные единицы, у которых основная часть активов и обязательств не используется в операциях на открытых финансовых рынках. В СНС 2008 к ним отнесены:

• трасты (trustee);

• холдинговые корпорации, являющиеся владельцами активов группы дочерних корпораций;

• ростовщики;

• корпорации, занимающиеся кредитованием из средств, которые получены от спонсоров;

• ломбарды, осуществляющие преимущественно кредитование.

В литературе сам термин «траст» используется и как «организационно-правовая форма юридического лица», и как «система отношений по доверительному управлению имуществом и доходами от его использования». В системе доверительных отношений имущество, которое принадлежит учредителю, передается в распоряжение доверительного собственника (попечителя или управляющего), но доход с него получают выгодоприобретатели (бенефициары). Особенностью траста как системы доверительного управления собственностью является то, что имущество, находящееся в распоряжении траста как юридического лица, не принадлежит ни учредителю, так как он теряет право собственности с момента передачи имущества в траст, ни управляющему, ни бенефициарам до окончания срока договора доверительного управления. Услуги управляющего (попечителя) оплачиваются выгодоприобретателями или учредителями траста, как правило, в виде процента от полученной прибыли.

Трасты используются для достижения разнообразных целей. В частности:

• Для обеспечения конфиденциальности. Имена выгодоприобретателей траста, как правило, неизвестны. Владение недвижимостью или распределение завещанного имущества посредством траста позволяет сохранить секретность.

• Для обеспечения сохранности капитала. Так, условия траста могут ограничивать использование капитала или возраст, начиная с которого выгодоприобретатель получает право распоряжаться имуществом.

• Для целей благотворительности. В некоторых странах имущество, направленное на благотворительные цели, должно находиться в доверительном управлении.

• Для пенсионного обеспечения. Корпоративные пенсии в ряде стран организованы как траст, в котором предприятие выступает учредителем, а бенефициарами являются сотрудники.

• Для сокрытия собственности. Траст обеспечивает анонимность, при которой лицо одновременно может быть и учредителем, и выгодоприобретателем, при этом получать выгоду от имущества, избегая случаев его ареста при возможном взыскании долгов кредиторами.

• Для легального уклонения от налогов. Во многих странах-офшорах попечитель не обязан сообщать о доходах траста налоговой инспекции (другой) страны, в которой проживают бенефициары. Также передача наследуемого имущества через траст освобождает бенефициаров от уплаты налога на его наследование.

Правовая база функционирования трастов имеет страновые особенности. В ряде стран функции трастов выполняют специальные фонды. Это относится и к вопросам налогообложения прибыли трастов, и к раскрытию информации о бенефициарах, и к составлению финансовой отчетности (см. табл. 1.2).

Таблица 1.2

Примеры трастов и фондов

| Юрисдикция |

Организационно-правовая форма |

Информация о бенефициаре |

Местный директор |

Ставка налога на прибыль |

Финансовая отчетность |

| Траст в Венгрии |

Траст (Trust) |

нет |

нет |

9–11% |

нет |

| Траст в Чехии |

Траст (Svěřenský fond) |

нет |

нет |

19% |

да |

| Траст на Кипре |

Trust |

нет |

да |

0% |

нет |

| Фонд STAK в Нидерландах |

STAK (Stichting Administratiekantoor) |

нет |

нет |

0% |

нет |

| Фонд в Лихтенштейне |

Foundation (Stiftung) |

нет |

да |

0% |

нет |

| Частный фонд SPF в Люксембурге |

Fondation patrimoniale |

да |

да |

26,01% |

да |

| Частный фонд в Австрии |

Privatstiftung |

нет |

да |

0% |

нет |

Сост. по: URL: https://niemands.ru/offshores/trasty-i-fondy

В Российской Федерации имущество, передаваемое в доверительную собственность, не обособляется.

Страховые корпорации. Основной их функцией является страхование жизни, страхование от несчастных случаев, страхование на случай болезни, страхование от пожара, перестрахование и другие виды страхования индивидуальных институциональных единиц или их групп. Для осуществления своей деятельности страховые корпорации должны иметь лицензию от органа государственного страхового надзора.

В Российской Федерации нормативно закреплены такие понятия, как «субъект страхового дела», «страховая организация», «страховщик». К субъектам страхового дела отнесены: страховые брокеры, общества взаимного страхования и страховщики. Страховые организации подразделяются на страховые компании по страхованию жизни, страховые компании по страхованию иному, чем страхование жизни и перестраховочные компании.

По итогам первого полугодия 2020 года лидерами по объему собранных страховых премий по страхованию иному, чем страхование жизни, стали АО «СОГАЗ» (доля на страховом рынке – 23,1%), АО «АльфаСтрахование» (7,1%) и СПАО «Ингосстрах» (6,8%). Эти же компании лидируют в сегменте добровольного страхования иного, чем страхование жизни13.

Пенсионные фонды. К ним относят фонды, организованные в форме фондов пенсионного социального страхования и действующие независимо от своих учредителей. Они предназначены, прежде всего, для выплаты пенсионных пособий работникам. Пенсионные фонды имеют собственные активы и пассивы, осуществляют финансовые операции за собственный счет. Они представляют собой самостоятельные институциональные единицы, принимающие на хранение и инвестирующие средства вкладчиков в целях последующей выплаты пенсий и пособий по старости. В Российской Федерации к этой группе финансовых корпораций относятся негосударственные пенсионные фонды.

Фонды социального страхования не относятся к данному подсектору, а включаются в сектор общего государственного управления.

Негосударственные пенсионные фонды появились в РФ в 1993 г. На основании Указа Президента Российской Федерации от 16 сентября 1992 г. №1077 «О негосударственных пенсионных фондах» в рамках его чрезвычайных полномочий на период проведения экономических реформ. В настоящее время функционирование НПФ в РФ регулируется Федеральным законом от 7 мая 1998 г. №75-ФЗ «О негосударственных пенсионных фондах». На 1 сентября 2018 г. в Российской Федерации функционировало 58 негосударственных пенсионных фондов, а по состоянию на апрель 2020 – уже 4414. Изменение численности НПФ преимущественно связано со следующими факторами:

• ужесточение требований со стороны законодательства к НПФ;

• ужесточение требований к качеству инвестиций (активов) НПФ со стороны мегарегулятора (Центрального банка РФ).

Выделяют следующие типы НПФ:

• Кэптивные НПФ — для них характерны преимущественно корпоративные пенсионные программы компаний — учредителей, а также их дочерних структур. В портфеле активов под их управлением пенсионные резервы преобладают над пенсионными накоплениями.

• Корпоративные НПФ (условно кэптивные НПФ). Характерной особенностью этих НПФ является то, что доля пенсионных накоплений в портфеле их активов постоянно возрастает.

• Территориальные НПФ функционируют преимущественно в рамках региона или группы регионов. В большинстве случаев такие НПФ были образованы при поддержке законодательной и исполнительной властей соответствующих регионов.

• Открытые (универсальные) НПФ. Данные НПФ в качестве своей цели ставят обслуживание максимально широкого круга как физических, так и юридических лиц независимо от финансово промышленных групп. В их активах преобладают пенсионные накопления.

Рейтинг крупнейших НПФ по количеству застрахованных представлен в табл. 1.3.

Таблица 1.3

Рейтинг крупнейших НПФ на 31 декабря 2018 года

| Наименование НПФ |

Число застрахованных лиц (чел.) |

| НПФ Сбербанка |

8 855 165 |

| НПФ Открытие (Лукойл-Гарант) |

7 415 120 |

| НПФ Газфонд Пенсионные накопления |

6 325 739 |

| НПФ Будущее |

4 502 671 |

| НПФ САФМАР |

2 163 200 |

| НПФ ВТБ Пенсионный Фонд |

2 120 615 |

| НПФ Доверие |

1 810 282 |

| НПФ Эволюция (Нефтегарант) |

1 530 433 |

| МНРФ Большой |

40 617 |

| НПФ Социум |

268 216 |

Источник: URL: https://npf-expert.ru/ratings/npf/klienti-ops

На основе классификации институциональных единиц сектора «финансовые корпорации», изложенных в СНС 2008, международные финансовые институты, национальные статистические институты и центральные банки разрабатывают собственные группировки институциональных единиц финансового сектора. В частности, в Руководстве по денежно-кредитной и финансовой статистике15 институциональные единицы сектора «финансовые корпорации» объединены в следующие подсекторы:

• центральный банк;

• другие депозитные корпорации;

• другие финансовые корпорации;

• другие финансовые посредники, за исключением страховых корпораций и пенсионных фондов;

• страховые корпорации и пенсионные фонды;

• вспомогательные финансовые единицы.

Порядок формирования институциональных единиц подсектора «Центральный банк» соответствует положениям, изложенным в СНС-2008.

В подсектор «Другие депозитные корпорации» отнесены все финансовые корпорации (кроме Центрального банка) и квазикорпорации, являющиеся резидентами страны. Основным видом их деятельности является финансовое посредничество. В подсектор «Другие финансовые корпорации» включены институциональные единицы, занятые мобилизацией денежных средств посредством приема депозитов, выпуска ценных бумаг, других финансовых инструментов. Среди этих корпораций особо выделяются финансовые компании, в том числе финансовые лизинговые, факторинговые, форфейтинговые компании, а также дилеры, андеррайтеры ценных бумаг.

Порядок отнесения институциональных единиц в состав других подсекторов сектора «Финансовые корпорации» соответствует положениям, закрепленным в СНС-2008.

Росстат использует другую группировку институциональных единиц финансового сектора, а именно16:

• Банк России;

• кредитные организации;

• инвестиционные фонды;

• финансовые корпорации (посредники) прочие и вспомогательные финансовые корпорации;

• страховщики;

• негосударственные пенсионные фонды.

В состав подсектора «Банк России» включаются:

1) центральный аппарат;

2) территориальные учреждения, которые не являются юридическими лицами и не имеют права принимать решения нормативного характера выдавать без разрешения Совета директоров банковские гарантии, поручительства, вексельные и другие обязательства;

3) расчетно-кассовые центры;

4) вычислительные центры;

5) образовательные организации;

6) другие организации, в том числе подразделения безопасности и Российское объединение инкассации.

Подсектор «Кредитные организации» подразделен на 3 группы:

1) кредитные организации под контролем органов государственной власти (государственных органов), органов местного самоуправления;

2) кредитные организации национальные частные;

3) кредитные организации под иностранным контролем.

В подсектор «Инвестиционные фонды» отнесены:

1) акционерные инвестиционные фонды;

2) паевые инвестиционные фонды открытые;

3) паевые инвестиционные фонды закрытые;

4) паевые инвестиционные фонды интервальные;

5) паевые инвестиционные фонды биржевые.

В состав подсектора «Финансовые корпорации (посредники), прочие и вспомогательные финансовые корпорации» отнесены брокеры; дилеры; доверительные управляющие; регистраторы; депозитарии; форекс-дилеры; управляющие компании; специализированные депозитарии; управляющие компании специализированных обществ; ломбарды; клиринговые организации; микрофинансовые организации; кредитные потребительские кооперативы; жилищные накопительные кооперативы; сельскохозяйственные кредитные потребительские кооперативы; расчетные центры; платежные клиринговые центры; операционные центры; бюро кредитных историй; ипотечные агенты; специализированные финансовые общества; специализированные общества проектного финансирования; лизинговые компании; финансовые агенты; ипотечные компании; инвестиционные компании; холдинговые компании; саморегулируемые организации в сфере финансового рынка; иные виды финансовых корпораций (посредников) прочих и вспомогательных финансовых корпораций; государственная корпорация «Агентство по страхованию вкладов»; государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

В состав подсектора «Страховщики» отнесены:

1) страховые организации, осуществляющие страхование иное, чем страхование жизни;

2) страховые организации, осуществляющие страхование жизни;

3) страховые медицинские организации, осуществляющие деятельность исключительно в сфере обязательного медицинского страхования;

4) перестраховочные организации;

5) общества взаимного страхования.

В состав подсектора «Негосударственные пенсионные фонды» отнесены:

1) негосударственные пенсионные фонды под контролем органов государственной власти (государственных органов), органов местного самоуправления;

2) негосударственные пенсионные фонды национальные частные;

3) негосударственные пенсионные фонды под иностранным контролем.

В соответствии с данной классификацией Росстат ежегодно представляет информацию о результатах деятельности вышеуказанных групп институциональных единиц.

Несколько иную классификацию использует Банк России. В документе «Методология формирования Перечня организаций финансового сектора»17 Банк России выделяет следующие подсекторы:

• Банк России;

• кредитные организации;

• инвестиционные фонды;

• другие финансовые организации;

• государственные финансовые корпорации;

• страховщики;

• негосударственные пенсионные фонды.

В отличие от группировки институциональных единиц сектора «Финансовые корпорации», принятой Росстатом, Банк России в отдельный подсектор выделил «Государственные финансовые корпорации».

В список подсектора «Другие финансовые организации» включены такие разнородные организации, как саморегулируемые организации, бюро кредитных историй, специализированные общества, форекс-дилеры, ипотечные агенты, лизинговые, факторинговые и форфейтинговые компании, клиринговые организации, биржи, регистраторы, депозитарии и другие.