автордың кітабын онлайн тегін оқу Евразийский экономический союз. Единый таможенный тариф. Монография

Информация о книге

УДК 339.543

ББК 65.428

М74

Автор:

Мокров Г. Г., доктор экономических наук, профессор, профессор кафедры международного бизнеса и таможенного дела Российского экономического университета имени Г. В. Плеханова.

Рецензенты:

Степаненко М. В., кандидат юридических наук, старший научный сотрудник, заведующий кафедрой правового регулирования таможенного дела Института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации;

Бусько Д. П., кандидат юридических наук, доцент кафедры экономики таможенного дела Российской таможенной академии, полковник таможенной службы.

В монографии рассматриваются содержание, функции и структура таможенного тарифа, виды базовых (предельных) ставок таможенных пошлин, принципы эскалации ставок импортного и экспортного таможенного тарифа, порядок формирования цифрового кода товара и правила определения величины налогового изъятия денежных средств в бюджет. Особое внимание уделяется налоговому статусу таможенных пошлин, методам определения таможенной (тарифной) стоимости и порядку исчисления таможенных пошлин на базе импортного и экспортного таможенного тарифа. Важное место отводится критериям определения страны происхождения товаров и основным формам модификации базовой модели таможенного тарифа, действующим на основе преференциальных, сезонных и реторсионных ставок таможенных пошлин.

Законодательство приведено по состоянию на 4 сентября 2023 г.

Монография ориентирована на предпринимателей, занятых в сфере международного бизнеса, сотрудников налоговых, таможенных и финансовых органов. Книга будет полезна студентам экономических и юридических вузов и факультетов, обучающихся по специальностям «Таможенное дело», «Международный бизнес» и «Менеджмент международных компаний».

УДК 339.543

ББК 65.428

© Мокров Г. Г., 2023

© ООО «Проспект», 2023

ВВЕДЕНИЕ

Таможенный тариф, действующий на Едином экономическом пространстве в качестве системообразующего и многоцелевого инструмента внешнеторговой политики Евразийского экономического союза, представляет собой законодательный акт, содержащий сводный реестр (собрание) ставок таможенных пошлин, применяемых к товарам, ввозимым (ввезенным) на евразийскую таможенную территорию (импортный таможенный тариф) или вывозимых за ее пределы (экспортный таможенный тариф), систематизированный в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — Товарная номенклатура внешнеэкономической деятельности).

Монография «Евразийский экономический союз. Единый таможенный тариф» содержит 12 глав (45 параграфов), объединенных в три тематических раздела — «Базовая модель таможенного тарифа», «Тарифные таможенные платежи» и «Формы модификации базовой модели таможенного тарифа».

Первая группа проблем, исследуемых в монографии (раздел I «Базовая модель таможенного тарифа», главы 1, 2, 3, 4), нацелена на выяснение сущности таможенного тарифа, изучение регулятивной, фискальной и протекционистской функций таможенного тарифа, воздействующих на основные параметры товарных рынков (спрос, предложение, цену и конкуренцию), рассмотрение внутренней структуры таможенного тарифа и содержания его товароведческой и фискальной составляющих, а также определение порядка и правил интерференции взаимосоответствующих сторон комплементарных пар «цифровой код товара → ставка таможенной пошлины».

В монографии показано, что целостность Единого таможенного тарифа Евразийского экономического союза обеспечивается его внутренней структурой, т. е. расположением, взаимным соответствием и устойчивостью связей между его составляющими.

Первая, товароведческая составляющая Единого таможенного тарифа Евразийского экономического союза представлена Товарной номенклатурой внешнеэкономической деятельности: системой описания и кодирования товаров, обращающихся в сфере международной торговли и объединенных по общим признакам в поименованные классификационные группировки — товарные группы (99 групп), товарные позиции (1221 позиция), товарные субпозиции (5052 субпозиции) и товарные подсубпозиции (11 171 подсубпозиции), каждой из которых присвоен десятиразрядный классификационный код, используемый участниками таможенных правоотношений в качестве идентификатора, позволяющего устанавливать (или подтверждать) тождественность идентифицируемого товара и товара-идентификатора, цифровой код которого включен таможенными органами в информационную базу Товарной номенклатуры внешнеэкономической деятельности или может содержаться в профилях и индикаторах рисков, являющихся конфиденциальной, не подлежащей разглашению, информацией.

Вторая, фискальная составляющая Единого таможенного тарифа Евразийского экономического союза представлена систематизированным сводом базовых (предельных) ставок таможенных пошлин (адвалорных, специфических и комбинированных), которые определяют величину налоговых начислений на единицу налоговой базы (стоимостную или физическую), с учетом эскалации норм налоговых изъятий денежных средств в бюджет в зависимости от степени переработки товаров («сырьевые материалы → полуфабрикаты → готовая продукция»), что ставит перед представителями международного бизнеса дилемму: либо продолжать поставки готовой продукции на евразийскую таможенную. территорию, либо инвестировать в производство наукоемких, высокотехнологичных товаров непосредственно на евразийской таможенной территории, используя такие инвестиционные таможенные процедуры, как: свободная таможенная зоны, переработка для внутреннего потребления или переработка на таможенной территории.

В монографии показано, что инструментом, обеспечивающим взаимное соответствие сторон комплементарной пары — товароведческой и фискальной, формирующей внутреннюю структуру Единого таможенного тарифа Евразийского экономического союза, являются Основные правила интерпретации Товарной номенклатуры внешнеэкономической деятельности, выступающие в качестве алгоритма, который позволяет участникам таможенных правоотношений не только однозначно включать конкретный товар в соответствующую классификационную группировку — товарную позицию, затем в товарную субпозицию и, наконец, в товарную подсубпозицию, но и осуществлять идентификацию его цифрового кода, что позволяет достоверно определять не только конкретный вид, но и размер ставок таможенных пошлин, входящих в сводный (общий) реестр базовых ставок Единого таможенного тарифа Евразийского экономического союза.

Вторая группа проблем, исследуемых в монографии (раздел II «Тарифные таможенные платежи»», главы 5, 6, 7, 8), направлена на выяснение природы и правового статуса таможенных пошлин, рассмотрение таможенной (тарифной) стоимости в качестве налоговой базы по исчислению тарифных таможенных платежей, практику применения методов исчисления таможенных пошлин на базе импортного и экспортного таможенного тарифа, а также определение порядка исполнения декларантом фискальной обязанности по уплате тарифных и нетарифных таможенных платежей.

Прежде всего, таможенная пошлина, взимаемая таможенными органами в доходную часть бюджета, рассматривается через призму двух базовых налоговых признаков — признака обязательности и признака индивидуальной безвозмездности, которые и конституируют ее в качестве категории публичного права, включающей все элементы налогообложения, как-то: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления и сроки уплаты налогового платежа.

Далее, таможенная (тарифная) стоимость, рассматриваемая в качестве налоговой базы исчисления таможенных пошлин, представляет собой рыночную стоимость, которая имеет две составляющие — базовую: рыночная стоимость товаров, выраженная в цене, фактически уплаченной или подлежащей уплате при их покупке на внутреннем (национальном) рынке иностранного государства в целях вывоза на евразийскую таможенную территорию, и профильные составляющие: рыночная стоимость услуг транспортных и страховых компаний, выраженная в ценах, фактически уплаченных или подлежащих уплате при доставке товаров, в том числе: а) до пункта пропуска на таможенной границе экспортирующего государства (таможенная стоимость вывозимых товаров); б) до места прибытия на евразийскую таможенную территорию (таможенная стоимость ввозимых товаров).

Наконец, ставки таможенных пошлин, включенные в Единый таможенный тариф Евразийского экономического союза (и в национальные экспортные таможенные тарифы государств, вошедших в состав региональной организации Евразийской экономической интеграции), объединены в три группы: адвалорные (пропорциональные) ставки, установленные в процентах к таможенной стоимости товаров; специфические (твердые) ставки, установленные в зависимости от физических характеристик (количества, массы, объема или иных характеристик) товаров в натуральном выражении; комбинированные (смешанные) ставки, установленные путем сочетания адвалорных и специфических ставок. Их особенность заключается в том, что величина таможенной пошлины в расчете на единицу налоговой базы имеет постоянное (фиксированное) значение и не зависит от изменений физических и стоимостных характеристик товара, тогда как при прогрессивной форме налогообложения (например, таможенные сборы, взимаемые при осуществлении таможенных операций) уровень налоговых ставок поднимается по мере увеличения базы налогообложения (прогрессивные налоговые ставки). И, наоборот, при регрессивной форме налогообложения (например, таможенные сборы, взимаемые при таможенном сопровождении транспортных средств, перевозящих товары) размеры налоговых ставок уменьшаются по мере возрастания базы налогообложения (регрессивные налоговые ставки).

В данном разделе монографии излагается на примере конкретных ситуаций, возникающих при таможенном оформлении товаров, порядок применения методов исчисления таможенных пошлин на базе ставок импортного и экспортного таможенного тарифа, а также специфика исчисления таможенных пошлин при помещении товаров под различные таможенные процедуры.

Третья группа проблем, исследуемых в монографии (раздел III «Формы модификации базовой модели таможенного тарифа», главы 9, 10, 11, 12), направлена на рассмотрения системы критериев, определяющих страну происхождения товаров, а также изучение таких форм модификации базовой модели Единого таможенного тарифа Евразийского экономического союза, как преференциальный таможенный тариф, сезонный таможенный тариф и реторсионный таможенный тариф.

В монографии показано, что базовая модель Единого таможенного тарифа Евразийского экономического союза, действующая на евразийской таможенной территории, имеет по меньшей мере три формы модификации, а именно:

a) преференциальный таможенный тариф, который содержит ставки таможенных пошлин, применяемые в отношении преференциальных товаров, происходящих из развивающихся или наименее развитых стран — пользователей единой системы тарифных преференций Евразийского экономического союза в размере 75 процентов от базовых ставок таможенных пошлин Единого таможенного тарифа Евразийского экономического союза (для развивающихся стран) и в размере нулевых ставок таможенных пошлин (для наименее развитых стран);

b) сезонный таможенный тариф, который содержит ставки таможенных пошлин, установленные Евразийской экономической комиссией и применяемые вместо базовых (предельных) ставок Единого таможенного тарифа Евразийского экономического союза в течении вполне определенного, ограниченного периода времени (не более шести месяцев в году) в отношении иностранных товаров (например, сельскохозяйственного сырье или продовольствия), производство и жизненный цикл которых основывается преимущественно на воздействии природных и биологических факторов, непосредственно (напрямую) зависящих от климатических условий и влияющих на внутригодовые (периодические) конъюнктурные колебания цен, спроса и предложения;

c) реторсионный таможенный тариф, который содержит специальные, антидемпинговые и компенсационные ставки таможенных пошлин, установленные Евразийской экономической комиссией по итогам расследований, проводимых Департаментом защиты внутреннего рынка на предмет возросшего, демпингового и субсидированного импорта аналогичных или непосредственно конкурирующих товаров, ввозимых иностранными компаниями на таможенную территорию региональной организации Евразийской экономической интеграции.

В данном разделе монографии показано, что наличие различных форм модификация базовой модели Единого таможенного тарифа Евразийского экономического союза во многом определяется теми конкретными условиями, при которых страна происхождения товаров существенно влияет на уровень ставок таможенных пошлин, применяемых таможенными органами к товарам, ввозимым на евразийскую таможенную территорию.

Монография «Евразийский экономический союз: Единый таможенный тариф» содержит значительный научный аппарат (59 рисунков, схем и диаграмм, 15 аналитических таблиц и 56 математических формул), что существенно повышает ее информативность и способствует лучшему восприятию и пониманию излагаемого материала. В монографию включен также практикум, содержащий 36 деловых ситуаций (кейсов), которые рассредоточены по соответствующим разделам, главам и параграфам книги, что позволяет читателю самостоятельно освоить в контексте излагаемого материала действующий инструментарий таможенно-тарифного регулирования в Евразийском экономическом союзе.

Раздел I. БАЗОВАЯ МОДЕЛЬ ТАМОЖЕННОГО ТАРИФА

Глава 1. ТАМОЖЕННЫЙ ТАРИФ: ОПРЕДЕЛЕНИЕ, ФУНКЦИИ, СТРУКТУРА

1.1. Определение таможенного тарифа

Таможенный тариф (англ.: Customs Tariff), действующий на евразийском Едином экономическом пространстве в качестве ключевого инструмента внешнеторговой политики Евразийского экономического союза, представляет собой нормативно-правовой акт, принятый правотворческим органом в пределах своей компетенции, который содержит сводный реестр (собрание) ставок таможенных пошлин, применяемых таможенными органами к товарам, ввозимым на евразийскую таможенную территорию (импортный таможенный тариф) или вывозимым за ее пределы (экспортный таможенный тариф), систематизированных в соответствии с цифровыми кодами классификационных группировок, поименованных в Товарной номенклатуре внешнеэкономической деятельности1.

Целостность Единого таможенного тарифа Евразийского экономического союза обеспечивается его внутренней структурой, включающей 1) товароведческую составляющую (систему классификации и кодирования товаров) и 2) фискальную составляющую (свод базовых ставок таможенных пошлин), взаимное соответствие которых формирует на практическом уровне стороны многочисленных комплементарных пар — цифровых кодов товаров и ставок таможенных пошлин, сведенных в общий (единый) реестр идентификаторов (англ.: identifier — опознаватель) товаров, перемещаемых через евразийскую таможенную границу (табл. 1.1).

Таблица 1.1

Единый таможенный тариф Евразийского экономического союза (изъятие в целях иллюстрации последующего текста)

| Код ТН ВЭД | Наименование позиции |

Доп. единица измерения |

Ставка таможенной пошлины |

| 0209 00 910 0 | Уксус винный | л | 11% |

| 5702 91 000 0 | Ковры из шерсти | м2 | 0,38 евро за м2 |

| 9401 61 000 0 | Мебель | шт. | 15% плюс 0,08 евро за 1 кг |

Нетрудно заметить, что Единый таможенный тариф Евразийского экономического союза (консолидированный импортный таможенный тариф государств, вошедших в состав региональной организации Евразийской экономической интеграции) включает четыре компонента — три простых и один комбинированный, являющиеся формально структурированными элементами единого управляющего устройства (в ближайшей перспективе — инструментальной цифровой платформы), которое не только формирует условия и устанавливает порядок исполнения плательщиком (декларантом) фискальных обязанностей по уплате таможенных пошлин, но и определяет методы исчисления тарифных таможенных платежей при перемещении товаров через евразийскую таможенную границу.

Первый компонент — наименование позиции, где дано определение того или иного товара, перемещаемого через евразийскую таможенную границу (например, «Уксус винный», «Ковры шерстяные», «Мебель»). При формулировке наименования позиции2 недопустимо в отношении товаров (например, товара «Ковры шерстяные») применение коммерческих (фирменных) наименований типа «ELLADA», «SUMMER», «MAGIC», «ARABES» «ISFAHAN» «SAFIR» и проч. Наименование позиции, включенной в таможенный тариф, означает в данном случае, что «Ковры шерстяные» (табл. 1.1) служат лицевой поверхностью изделия в процессе их эксплуатации, имеют характеристики текстильных напольных покрытий (например, толщину, жесткость и прочность) и могут быть использованы потребителями в других целях (в частности, навешивания на стены, покрытия столов или реализации декоративных идей в области благоустройства быта). Причемнаименование позиций 1) определяется в целях применения к ввозимым товарам соответствующих ставок таможенных пошлин, 2) обозначается исключительно в виде цифровых кодов Товарной номенклатуры внешнеэкономической деятельности (например, в табл. 1.1 акцент сделан на цифровые коды товаров 0209 00 910 0, 5702 91 000 0 и 9401 61 000 0) и 3) вносится в обязательном порядке участниками внешнеэкономической деятельности в таможенную декларацию на товары (графа 33 «Код товара»). Само краткое наименование позиции (в частности, «Уксус винный», «Ковры шерстяные», «Мебель») юридического значения не имеет и приведено исключительно в целях удобства пользования таможенным тарифом как инструментом внешнеторговой политики.

Второй компонент — налоговая база, в качестве которой признается в зависимости от наименования позиции и цифрового кода товара как объекта обложения таможенными пошлинами:

1) таможенная (тарифная) стоимость, т. е. рыночная стоимость, в том числе: а) товаров, выраженная в цене, фактически уплаченной или подлежащей уплате при их покупке на внутреннем (национальном) рынке иностранного государства в целях вывоза на евразийскую таможенную территорию; б) услуг транспортных и страховых компаний, выраженная в цене, фактически уплаченной или подлежащей уплате при доставке товаров до пункта пропуска через евразийскую таможенную границу3;

2) физические характеристики отдельных товаров и товарных групп, включая: а) размерно-массовые свойства, представленные весом, плотностью, длиной, площадью и объемом и б) теплофизические свойства, представленные температурой, теплоемкостью и теплопроводностью4.

Налоговая база, представленная физическими характеристиками и таможенной стоимостью, отображает товары, перемещаемые через таможенную границу, в качестве объекта обложения таможенными пошлинами, обладающего двумя основными свойствами — потребительной стоимостью и меновой стоимостью, которые формируют товароведческую составляющую (систему классификации и кодирования товаров) и фискальную составляющие (сводный реестр ставок таможенных пошлин) Единого таможенного тарифа Евразийского экономического союза.

Третий компонент — единица измерения товара, в том числе: основная (показатели веса учитываются на основе веса нетто, в килограммах) и дополнительные (грамм, грамм делящихся изотопов, грузоподъемность в тоннах, квадратный метр, килограмм азота, килограмм гидроксида калия, килограмм гидроксида натрия, килограмм оксида калия, килограмм пероксида водорода, килограмм пятиокиси фосфора, килограмм сухого на 90% вещества, килограмм урана, кубический метр, кюри, литр, литр чистого (100%) спирта, метр, метрический карат (1 карат = 2 · 10 – 4 кг), пара, сто штук, тысяча штук, штука, 1000 киловатт-час, 1000 кубических метров, 1000 литров).

Единица измерения товара в обязательном порядке указывается в декларации на товары — графа 38 (вес нетто), графа 35 (вес брутто) и графа 41 (доп. единица) — и в ряде случаев оказывает существенное влияние на формирование цифровых кодов товаров и ставки таможенных пошлин. Например, при декларировании изделия «Мебель деревянная типа спальной» цифровой код товара 9403 50 000 1 зависит от стоимости 1 кг брутто-массы на условиях франко-границы страны ввоза, которому соответствует специфическая ставка таможенной пошлины в размере 0,23 евро за 1 кг. Или при декларировании напитка «Сок яблочный» цифровой код товара 2009 71 200 1 зависит от стоимости 100 кг нетто-массы, которому соответствует комбинированная (альтернативная) ставка таможенной пошлины в размере 12 процентов, но не менее 0,056 евро за 1 л.

Причем важно подчеркнуть, что основной единицей измерения товаров, принятой на III Генеральной конференции по мерам и весам (Париж, 1901 г.), является стандартная мера массы товара, т. е. его физическая величина, выраженная в килограммах (сокращенные обозначения: русское кг, международное kg);

Четвертый компонент — комплементарные пары, взаимосоответствующие стороны которых отображают потребительную стоимость и меновую стоимость товаров и представлены соответственно цифровыми кодами товаров (товароведческая составляющая таможенного тарифа) и ставками таможенных пошлин (фискальная составляющая таможенного тарифа):

1) цифровой код товара по Товарной номенклатуре внешнеэкономической деятельности обозначается упорядоченной совокупностью арабских цифр (от 0 до 9), состоит из десяти знаков (например, в табл. 1.1 представлен код товара «Ковры шерстяные» — 5702 91 000 0) и имеет многоуровневую детализацию, где:

• две первые цифры — товарная группа Товарной номенклатуры внешнеэкономической деятельности (код товара 57 — «Ковры и прочие текстильные изделия»);

• четыре первые цифры — товарная позиция Товарной номенклатуры внешнеэкономической деятельности (код товара 5702 — «Тканые ковры и прочие текстильные напольные покрытия, нетафтинговые или нефлокированные, готовые или неготовые, включая «килим», «сумах», «кермани» и аналогичные ковры ручной работы»);

• шесть первых цифр — товарная субпозиция Товарной номенклатуры внешнеэкономической деятельности (код товара 5702 31 — «Ковры из шерсти или тонкого волоса животных»;

• десять цифр, полный код товара — товарная подсубпозиция Товарной номенклатуры внешнеэкономической деятельности (код товара 5702 99 000 0 — «Ковры из прочих текстильных материалов»).

Именно цифровой код Товарной номенклатуры внешнеэкономической деятельности является тем уникальным идентификатором (англ.: identifier — опознаватель), который позволяет участникам таможенных правоотношений не только отличать отдельный товар от многих других товаров, перемещаемых через евразийскую таможенную границу, и достоверно определять его цифровой код, но и безошибочно выбирать надлежащую (имманентную) ставку таможенной пошлины из сводного реестра ставок Единого таможенного тарифа Евразийского экономического союза, создавая тем самым необходимые условия для добросовестного выполнения декларантами своих фискальных обязанностей по корректному исчислению и своевременной уплате не только таможенных пошлин, но и нетарифных таможенных платежей.

2) ставки таможенных пошлин, представляющие собой нормы налоговых изъятий денежных средств в бюджет за единицу измерения налоговой базы, в качестве которой может выступать — в зависимости от наименования позиции и цифрового кода товара — либо таможенная стоимость товара (адвалорная ставка таможенной пошлины), либо физическая характеристика товара в натуральном выражении (специфическая ставка таможенной пошлины), либо смешанная налоговая база: и таможенная стоимость товара, и физическая характеристика товара (комбинированная ставка таможенной пошлины).

Цифровой код товара и ставка таможенной пошлины, действующие как единое целое, образуют комплементарную пару, причем совокупность комплементарных пар «цифровой код товара → ставка таможенной пошлины», возведенная в систему классификационных группировок — товарных групп, товарных позиций, товарных субпозиций и товарных подсубпозиций, формирует основное структурное звено Единого таможенного тарифа Евразийского экономического союза. Например, в таблице 1.1 представлены три комплементарные пары «цифровой код товара → ставка таможенной пошлины», в частности:

• товар «Уксус винный»: цифровому коду товара 0209 00 910 0 соответствует адвалорная (пропорциональная) ставка таможенной пошлины в размере 11% от таможенной стоимости товара;

• товар «Ковры шерстяные»: цифровому коду товара 5702 91 000 0 соответствует специфическая (твердая) ставка таможенной пошлины в размере 0,38 евро за 1 кв. м.;

• товар «Мебель»: цифровому коду товара 9401 61 000 0 соответствует комбинированная (кумулятивная) ставка таможенной пошлины в размере 15% от таможенной стоимости плюс 0,08 евро за 1 кг.

Таможенный тариф и его функциональные инструменты — наименование позиции и единица измерения товара (основная и дополнительные), налоговая база (таможенная стоимость и характеристики товара в натуральном выражении), цифровой код товара и ставки таможенных пошлин (адвалорные, специфические и комбинированные), действующие как единое управляющее устройство, образуют ключевой инструмент внешнеторговой политики Евразийского экономического союза (рис. 1.1).

Рис. 1.1. Основные элементы таможенного тарифа

Нетрудно заметить, что таможенный тариф представляет собой весьма сложную систему взаимосвязанных и взаимодействующих элементов, формирующих по меньшей мере две подсистемы таможенных инструментов, регулирующих товарные потоки, перемещаемые через евразийскую таможенную границу.

Одна подсистема, обеспечивающая оснащение таможенного тарифа как механизма проведения внешнеторговой политики, представлена «набором» функциональных инструментов таможенного регулирования, включающим: а) таможенную стоимость (налоговую базу, используемую при обложении товаров адвалорными и комбинированными ставками таможенных пошлин) и методы ее оценки (рыночный, сравнительные, затратные и репродуктивный); б) таможенные пошлины, способы их исчисления, уплаты, взыскания и обеспечения; в) страну происхождения товаров, порядок и критерии (общие, особые и остаточные) определения места производства, произрастания или переработки товаров во всех случаях, когда применение базовых, преференциальных, сезонных и реторсионных ставок таможенных пошлин зависит от страны происхождения товаров.

Другая подсистема, определяющая внутреннюю структуру таможенного тарифа, представлена товароведческой составляющей (товарная номенклатура внешнеэкономической деятельности) и фискальной составляющей (сводный реестр ставок таможенных пошлин), которые действуют в пределах внешнеторгового оборота как гармонизированная система конкретизированных комплементарных пар «цифровой код товара → ставка таможенной пошлины», входящих в единое управляющее устройство в качестве прикладных компонентов инструментальной цифровой платформы (англ.: Digital Platfoums), что позволяет неограниченному кругу участников внешнеэкономической деятельности уже в ближайшей перспективе в автоматическом режиме, используя любое цифровое устройство типа компьютер, планшет или телефон (с доступом к интернету), своевременно и в полном объеме выполнять свои фискальные обязанности по правомерному применению ставок таможенного тарифа, достоверному исчислению и безотлагательной уплате таможенных пошлин на лицевые счета плательщиков, администрируемые таможенными органами (рис. 1.2).

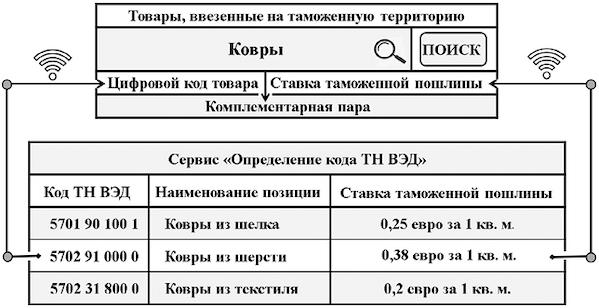

Как видим, цифровой код товара по Товарной номенклатуре внешнеэкономической деятельности превращается в ключевой инструмент таможенного регулирования, а его определение становится критически важной составляющей не только при таможенном декларировании товаров, но и при исполнении декларантом своих фискальных обязанностей по уплате таможенных пошлин и иных платежей. В частности, используя онлайн-сервис поиска цифрового кода товара по Товарной номенклатуре внешнеэкономической деятельности типа Customs Online, Альта-Софт, API ВЭД ИНФО, ТКС-Софт или Wbcon, участники внешнеэкономической деятельности (рис. 1.2) могут в режиме онлайн произвести с любого цифрового устройства (с доступом к интернету) ряд поисковых действий, как-то:

1) ввести в поисковую строку цифровой платформы наименование товара «Ковры» и по клику «Поиск» появляется выпадающий список с похожими вариантами цифровых кодов товаров по Товарной номенклатуре внешнеэкономической деятельности, в частности: 5701 90 100 0 («Ковры из шелковых нитей»), 5702 91 000 0 («Ковры из шерсти»), 5702 31 800 0 («Ковры из текстиля») 5703 10 000 0 («Ковры из нейлона») и прочие ковры и ковровые изделия;

2) открыть по клику на цифровой код 5702 91 000 0 («Ковры из шерсти») фискальную составляющую Единого таможенного тарифа Евразийского экономического союза, где указана специфическая ставка таможенной пошлины в размере 0,38 евро за 1 кв. м.;

3) активировать клавишу «Справка по товару», где открывается вкладка, содержащая подробную информацию по действующим правилам и требованиям к ввозу товара «Ковры шерстяные» (код 5702 91 000 0) на евразийскую таможенную территорию и ссылки на соответствующие нормативные правовые документы.

Рис. 1.2. Алгоритм определения параметров комплементарной пары «цифровой код товара → ставка таможенной пошлины»

Цифровизация в сфере внешнеэкономической деятельности и в сфере таможенного регулирования позволяет участникам таможенных правоотношений устанавливать в отношении товаров как объектов обложения таможенными пошлинами (в схеме 1.2, например, «Ковры шерстяные»), перемещаемых через евразийскую таможенную границу, четкие параметры комплементарных пар, взаимосоответствующими сторонами которых являются

• цифровые коды товаров (в данном примере код товара 5702 91 000 0),

• ставки таможенных пошлин (в данном примере ставка пошлины 0,38 евро за 1 кв. м.),

включенными Евразийской экономической комиссией в Единый таможенный тариф Евразийского экономического союза, что позволяет декларантам (плательщикам) своевременно и в полном объеме выполнять свои фискальные обязанности по уплате таможенных пошлин и осуществлять таможенное декларирование при помещении товаров под заявленную таможенную процедуру5.

Например, на таможенную территорию Евразийского экономического союза ввозится товар — ковры из шерсти.

Код товара по ТН ВЭД ЕАЭС — 5702 91 000 0.

Таможенная стоимость товара — 6543,6 долл. США.

Ставка ввозной таможенной пошлины — 0,38 евро за 1 кв. м.

Количество товара — 1558 кв. м.

Курс валюты, в которой указана цена контракта, — 90,05 руб./долл. США. Курс евро — 100,71 руб./евро.

Страна происхождения товара — Иран.

Сертификат происхождения товара формы «А» имеется.

Товар не входит в перечень преференциальных товаров.

Исчисление суммы импортной таможенной пошлины:

(0,38 × 1558 кв. м) × (100,71 руб./евро: 90,05 руб./дол. США) = 662, 12 долл. США (59 623,91 руб.)

В тех случаях, когда при классификации товаров, ввозимых на евразийскую таможенную территорию, декларанты и таможенные органы не располагают точными сведениями, относительно основных технических и коммерческих характеристик товара, позволяющих однозначно определить его цифровой десятизначный код, то в целях установления размера ставки таможенной пошлины допускается установление классификационного кода товара на уровне не менее первых четырех знаков, т. е. на уровне товарной позиции Товарной номенклатуры внешнеэкономической деятельности. Причем в случае если цифровой код товара определен на уровне классификационной группировки с количеством знаков менее десяти (например, на уровне товарной субпозиции), то для исчисления подлежащей уплате таможенной пошлины применяется наибольшая из ставок таможенного тарифа, соответствующая товарам, входящим в такую классификационную группировку.

1.2. Функции таможенного тарифа

Содержание Единого таможенного тарифа Евразийского экономического союза проявляется в его основных функциях, посредством которых достигается рационализация товарной структуры импорта и экспорта, поддержание оптимального соотношения ввоза (или вывоза) товаров на евразийскую таможенную территорию, осуществляется пополнение доходной части бюджетов государств, вошедших в состав региональной организации Евразийской экономической интеграции, обеспечивается формирование и поддержка конкурентоспособности предприятий и отраслей экономики государств — членов Евразийского экономического союза, а также защита их экономических интересов при осуществлении внешней торговли с компаниями третьих стран (рис. 1.3).

Рис. 1.3. Основные функции Единого таможенного тарифа Евразийского экономического союза

Как видно, Единый таможенный тариф Евразийского экономического союза, введенный Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54, в полной мере применяется на евразийском Едином экономическом пространстве, состоящем из территорий объединившихся государств, имеющих сходные (сопоставимые) и однотипные механизмы регулирования экономики, и выполняет три основные функции:

• фискальную функцию: взимание таможенными органами таможенных платежей, идущих на пополнение доходной части национальных бюджетов государств, вошедших в состав международной региональной организации Евразийской экономической интеграции;

• протекционистскую функцию: формирование и поддержка конкурентоспособности предприятий и отраслей национальных экономик государств, зарегистрированных на евразийской таможенной территории, а также защита их экономических интересов при осуществлении внешней торговли с компаниями третьих стран;

• регулятивную функцию: рационализация товарной структуры экспорта и импорта товаров, создание условий для прогрессивных изменений в структуре производства и потребления товаров на евразийском Едином экономическом пространстве и поддержание оптимального соотношения ввоза товаров на евразийскую таможенную территорию и вывоза товаров за ее пределы.

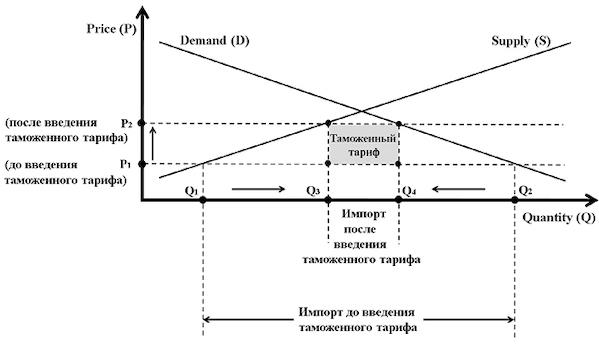

Последовательная реализация фискальной, протекционистской и регулятивной функций позволяет Единому таможенному тарифу Евразийского экономического союза в качестве ключевого инструмента внешнеторговой политики оказывать значительное влияние (регулятивная функция) на все базовые параметры товарных рынков (рынков непосредственно конкурирующих товаров), функционирующих на евразийском Едином экономическом пространстве, а именно: спрос, предложение, цену равновесия и конкуренцию (рис. 1.4).

Рис 1.4. Таможенный тариф и ключевые параметры товарного рынка: спрос, предложение, цена

Математическую интерпретацию зависимости ключевых параметров товарных рынков от синергетического эффекта, вызванного последовательной реализацией основных функций Единого таможенного тарифа Евразийского экономического союза, можно представить следующей формулой:

Qdemand/suply = F(Price + CDimport)

где: Qdemand/supl — величина спроса (предложения): желание и возможность приобрести (продать) товар в определенном месте и в определенное время по заданной цене; Price — рыночная цена товара, ввозимого на евразийскую таможенную территорию; CDimport — таможенные пошлины, взимаемые при ввозе товаров на евразийскую таможенную территорию; F — отношение между ключевыми параметрами товарного рынка, при котором уплата таможенных пошлин влечет (при прочих равных условиях) изменение рыночной цены, величины спроса и предложения на товарном рынке.

Практика введения и применения Единого таможенного тарифа Евразийского экономического союза (далее — консолидированного импортного таможенного тарифа), обеспечивающая стабильное функционирование рынков потребительских, производственных и инвестиционных товаров (в том числе товаров иностранного производства), основывается, как правило, на консенсусе заинтересованных хозяйственных субъектов, действующих на товарных рынках при наличии внешнеторгового оборота:

— на одной стороне стоят экономические интересы производителей: они, как правило, поддерживают такие решения Евразийской экономической комиссии, которые позволяют проводить жесткую протекционистскую политику в отношении иностранных компаний экспортирующих государств, ибо протекционистская функция консолидированного импортного таможенного тарифа обеспечивает формирование и поддержку конкурентоспособности евразийских предприятий и отраслей экономики, а также защиту их производственных, торговых и финансовых интересов при осуществлении внешней торговли с компаниями третьих стран;

— на другой стороне стоят интересы потребителей, в том числе интересы отраслей-потребителей (если импортные товары используются ими в качестве компонентов при производстве продукции) и интересы значительной части конечных потребителей (если импортные товары являются предметом потребления преимущественно физических лиц), поскольку реализация фискальной функции консолидированного импортного таможенного тарифа хотя и способствует значительному пополнению доходной части национальных бюджетов государств, вошедших в состав Евразийского экономического союза, но тем не менее ведет также и к значительному повышению уровня цен на инвестиционные, производственные и потребительские товары, ввозимые на евразийскую таможенную территорию.

Именно противоречие между протекционистской функцией и фискальной функцией, которые успешно выполняет консолидированный импортный таможенный тариф, приводит к коллизии экономических интересов хозяйствующих субъектов (продавцов и покупателей), действующих на товарных рынках (рынках непосредственно конкурирующих товаров) региональной организации Евразийской экономической интеграции (рис. 1.5).

Рис. 1.5. Фискально-протекционистская функция таможенного тарифа и интересы хозяйствующих субъектов товарного рынка

Как видим, введение и применение консолидированного импортного таможенного тарифа в качестве ключевого инструмента, регулирующего системообразующие параметры товарных рынков — спрос, предложение, цену и конкуренцию, сопровождается действием двух эффектов, имманентных рыночной экономике, а именно: эффекта дохода и эффекта замещения.

Эффект дохода (англ.: income effect), обусловленный в том числе фискальной функцией таможенного тарифа и соответствующим повышением цен на ввозимые товары, определяется в границах той доли товарных рынков, на которую приходится уменьшение величины рыночного спроса на подорожавший импортный товар (производственный, потребительский или инвестиционный), вызванное снижением уровня реальных доходов физических или юридических лиц: повышение рыночных цен, связанное с уплатой ввозных таможенных пошлин (наряду с взиманием таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов), снижает реальную покупательную способность потребителей, ограничивая их финансовые возможности в приобретении иностранных товаров, поступающих на евразийский внутренний рынок.

Эффект замещения (англ.: substitution effect), вызванный в том числе протекционистской функцией таможенного тарифа и соответствующим повышением цен на импортные товары, определяется в границах той доли товарных рынков, на которую приходится возрастание величины рыночного спроса на менее дорогостоящие отечественные товары (производственный, потребительский или инвестиционный), вызванное замещением (заменой) ими импортных товаров, которые становятся сравнительно дороже вследствие уплаты таможенных пошлин (наряду с взысканием таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) при ввозе их на евразийскую таможенную территорию.

Эффект дохода и эффект замещения, вызванные реализацией фискальной и протекционистской функцией импортного таможенного тарифа, дополняют друг друга, обусловливая стремление потребителей (в условиях падающих реальных доходов) покупать на евразийских товарных рынках меньшее количество импортных товаров при более высокой цене на них, поскольку именно таможенные пошлины (наряду с другими таможенными платежами) оказывают существенное влияние не только на величину рыночного спроса, но и на другие параметры товарных рынков, в частности, предложение, цену и конкуренцию.

Прежде всего, таможенные пошлины влияют на величину рыночного спроса, который выражает желание и возможность всех покупателей, действующих на данном товарном рынке, приобрести товар в определенное время и определенном месте по заданной цене, величину (или объем) которого можно определить, воспользовавшись следующей формулой:

где: Dj — рыночный спрос на i-й товар; dij — рыночный спрос отдельного ( j-го) покупателя на i-й товар; C — количество покупателей на рынке i-го товара.

Величина (или объем) рыночного спроса на товарном рынке определяется не только ценовыми факторами: D = F (P), но и неценовыми детерминантами (англ.: non-price determinants) — потребительскими предпочтениями, доходами покупателей, ценами на сопряженные товары (товары-субституты и товары-комплименты), ожиданиями покупателей в отношении изменения цен на товары, числом и составом покупателей на товарном рынке: D = F (non-price determinants).

Таможенные пошлины, являющиеся ценовым детерминантом развития товарных рынков, уменьшают величину рыночного спроса на импортные товары, поскольку имеет место следующая зависимость:

Pm = PCIF/CIP × (1 + DRa)

где: Pm — цена товара, ввезенного на внутренний (евразийский) товарный рынок; PCIF/CIP — цена поставки, которая включает стоимость товаров, фрахт или транспортные расходы (основную перевозку), а также стоимость страхования груза в пути до пункта пропуска через евразийскую таможенную границу; DRa — норма налогового изъятия денежных средств в виде адвалорной ставки ввозной таможенной пошлины, начисляемой в процентах к таможенной стоимости товаров.

Цены на товары (потребительские, производственные или инвестиционные), скорректированные на уровень ставок импортного таможенного тарифа, становятся менее доступны покупателям вследствие: а) снижения реальных доходов физических или юридических лиц, вызванного повышением цен: включение в них уплаченных или подлежащих уплате ввозных таможенных пошлин снижает покупательную способность потребителей, ограничивая их финансовые возможности в приобретении иностранных товаров; б) замещения импортных товаров на менее дорогостоящую отечественную продукцию: импортные товары становятся сравнительно дороже вследствие уплаты таможенных пошлин при ввозе их на евразийскую таможенную территорию.

Далее, таможенные пошлины влияют на величину рыночного предложения, которое выражает желание и возможность всех продавцов, действующих на данном товарном рынке, реализовать товар в определенное время и определенном месте по заданной цене, величину (или объем) которого можно определить, воспользовавшись следующей формулой:

где: Si — рыночное предложение i-го товара; Sih — рыночное предложение i-го товара компанией h; N — количество продавцов на рынке i-го товара.

Величина (или объем) рыночного предложения определяется как ценовыми факторами: S = F (P), так и неценовыми детерминантами (англ.: non-price determinants) — ценами на ресурсы, технологиями производства, налогами и дотациями, ценами на сопряженные товары, ожиданиями изменения цен, числом продавцов на товарном рынке: C = F (non-price determinants).

Таможенные пошлины, являющиеся ценовым детерминантом развития товарных рынков, уменьшают величину рыночного предложения импортных товаров, поскольку имеет место следующая зависимость:

Pm = PCIF/CIP + QxDRs,

где: Pm — цена товаров на евразийских товарных рынках (при прочих равных условиях); PCIF/CIP — цена поставки товаров в пункт пропуска через евразийскую таможенную границу с учетом затрат на оформление и уплату экспортных таможенных пошлин, а также расходов по доставке товаров в порт (на терминал или станцию) назначения и страхованию их в пути; Q — количество импортного товара, ввезенного на евразийскую таможенную территорию, в натуральном выражении (килограммы, штуки, объемы, пары, метры и иные физические единицы измерения товаров); DRs — норма налогового изъятия денежных средств в виде специфической ставки таможенной пошлины, начисляемой в евро (или долл. США) за единицу товара (вес, объем, площадь и проч.).

Повышение цен на импортные товары вследствие обложения их таможенными пошлинами ограничивает объем поставок непосредственно конкурирующих товаров на евразийскую таможенную территорию в масштабе, обратно пропорциональном уровню экспортных цен на товары, произведенные компаниями экспортирующих государства. В частности, повышение цен на товарном рынке вследствие применения ставок импортного таможенного тарифа будет тем значительнее, чем меньше объем импорта товаров, облагаемого таможенными пошлинами, по сравнению с производством и обращением таких товаров на внутреннем (национальном) рынке экспортирующего государства и чем он (объем импорта товаров) будет больше по отношению к предложению на товарном рынке непосредственно конкурирующих товаров, произведенных на предприятиях Евразийского экономического союза.

Наконец, таможенные пошлины влияют на цену товара, которая в условиях конкурентной (рыночной) экономики становится автоматическим регулятором (своего рода «автопилотом»), уравновешивающим величину рыночного спроса и величину рыночного предложения в равновесной точке — цене равновесия (англ.: equilibrium price), при которой рыночный паритет цены продавцов и цены покупателей можно выразить, воспользовавшись следующей формулой:

где: — равновесная цена покупателей, действующих на товарном рынке;

— равновесная цена продавцов, действующих на товарном рынке;

QE — равновесное количество товара, реализованного на товарном рынке.

И поскольку таможенные пошлины, являющиеся ценовым детерминантом спроса и предложения, нарушают рыночное равновесие на товарном рынке, постольку автоматически запускается ценовой механизм (англ.: price mechanism), действие которого направлено на преодоление возникшего дисбаланса спроса и предложения, что достигается путем изменения:

• цены покупателя (англ.: bid price) — цены, которая отражает рыночный спрос и по которой покупатель готов, согласен и способен приобрести единицу (партию) товара;

• цены продавца (англ.: offer price) — цены, которая отражает рыночное предложение и запрашивается производителем (или продавцом), стремящимся продать товар подороже.

Причем при установлении паритета рыночного равновесия покупатели и продавцы, действующие на товарном рынке, одновременно получают максимально возможный общий (совокупный) выигрыш в том случае, когда присутствующий на нем (товарном рынке) объем товаров (QE) позволяет восстановить уверенное равновесие цен путем балансировки спроса и предложения: с одной стороны, цена товара возрастает тем меньше на товарном рынке, чем выше будет на нем (рынке) эластичность спроса и чем ниже (и жестче) будет спрос на данный товар, обращающийся на национальном (внутреннем) рынке экспортирующего государства; с другой стороны, цена товара будет возрастать тем меньше (при прочих равных условиях), чем больше (и эластичнее) будет предложение такого товара и чем ниже (и менее эластично) будет предложение непосредственно конкурирующего товара, ввозимого на евразийскую таможенную территорию.

«Невидимой рукой рынка» (Адам Смит), обеспечивающей достижение рыночного равновесия на товарном рынке, является конкуренция, оценка состояния которой позволяет выделить по меньшей мере три типа товарных рынков, регулируемых консолидированным импортным таможенным тарифом:

• рынок с развитой конкуренцией;

• рынок с недостаточно развитой конкуренцией;

• рынок с неразвитой конкуренцией.

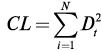

Типология товарных рынков во многом определяется индексом рыночной концентрации, который можно определить, как сумму квадратов долей (выраженных в процентах) всех хозяйствующих субъектов, действующих на товарном рынке:

где: CL — индекс рыночной концентрации; D — выраженная в процентах доля i-го хозяйствующего субъекта, действующего на товарном рынке; N — общее количество хозяйствующих субъектов, действующих на товарном рынке.

Накопленный опыт позволяет в рамках предварительных (экспериментальных) расчетов установить корреляционную зависимость между значениями индекса рыночной концентрации всех хозяйствующих субъектов, действующих на товарном рынке, и типами товарных рынков, функционирующих на Евразийском экономическом пространстве (табл. 2.1).

Таблица 1.2

Индекс рыночной концентрации и типы товарного рынка

| Типы товарного рынка | Индекс рыночной концентрации |

| Низко концентрированные рынки | 0 < CL < 1000 |

| Умеренно концентрированные рынки | 1000 < CL < 2000 |

| Высоко концентрированные рынки | 2000 < CL < 10000 |

Как видим, индекс рыночной концентрации может принимать значения в диапазоне от нуля (в случае совершенной конкуренции, когда на товарном рынке достаточно много покупателей и продавцов, каждый из которых занимает незначительную долю товарного рынка) до десяти тысяч (в случае несовершенной конкуренции, когда на товарном рынке доминирует один или несколько хозяйствующих субъектов): чем выше значение индекса рыночной концентрации хозяйствующих субъектов, действующих на товарном рынке, тем значительнее рыночная сила (англ.: market power) таких рыночных структур несовершенной конкуренции, как: чистая монополия, монопсония, дуополия, олигополия или монополистическая конкуренция.

Степень противодействия росту рыночной концентрации, ускоряющему монополизацию товарных рынков, во многом определяется эффективностью мер по реализации общих принципов и правил ведения свободной и добросовестной конкуренции на евразийском Едином экономическом пространстве, что обеспечивается в том числе весьма действенным (при наличии внешнеторгового оборота) инструментарием национального и наднационального таможенного регулирования, включая по меньшей мере три таможенных инструмента, непосредственно воздействующие на такие ключевые параметры товарных рынков (рынков непосредственно конкурирующих товаров), как конкуренция, спрос, предложение и цена:

• это, прежде всего, экономические инструменты таможенного регулирования товарных рынков, выступающие в форме фискальных таможенных платежей, в том числе таможенных пошлин (ввозных и вывозных), которые в качестве ценового детерминанта непосредственно воздействуют на состояние товарных рынков и их ключевые параметры;

• это, далее административные инструменты таможенного регулирования товарных рынков, выступающие, как правило, в форме нетарифного квотирования — количественного ограничения в течении установленного периода (обычно одного года) суммарного физического или стоимостного объема товаров, ввозимых на евразийскую таможенную территорию, в целях проведения Евразийской экономической комиссией политики селективного (избирательного) протекционизма, направленной на противодействие резкому, внезапному, неожиданному и существенному росту импорта вполне конкретного товара из определенного экспортирующего государства, что позволяет обеспечить надежную защиту экономических интересов предприятий и отраслей экономики государств — членов Евразийского экономического союза и сохранить активный торговый баланс;

• это, наконец, комбинированные инструменты таможенного регулирования товарных рынков, выступающие, как правило, в форме тарифного квотирования, которое в качестве смешанного детерминанта по-разному влияют на ввоз товаров на евразийскую таможенную территорию: одна (квотируемая) часть импорта регулируется административной мерой таможенного регулирования товарных рынков, а другая часть импорта тарифицируется и регулируется экономической мерой таможенного регулирования товарных рынков.

Эффективность мер таможенно-тарифное регулирования (таможенных пошлин, нетарифного и тарифного квотирования), непосредственно воздействующих на состояние конкуренции в сфере обращения товаров (в том числе товаров иностранного производства) в немалой степени определяется структурой товарных рынков, наличием в составе их торгового оборота сопряженных товаров (товаров-субститутов и товаров-комплиментов), мерой взаимозависимости и взаимозаменяемости которых служит коэффициент перекрестной эластичности спроса по цене, исчисляемый как отношение выраженного в процентах изменения объема спроса на один товар к выраженному в процентах изменению цены другого товара за определенный период:

где:

Коэффициент перекрестной эластичности спроса, показывающий степень изменения спроса на товар «X» в ответ на изменение цены другого (взаимозаменяемого) товара «Y» вследствие применения мер таможенно-тарифного регулирования (таможенных пошлин, нетарифного и тарифного квотирования) предполагает возможным по меньшей мере три ситуации, возникающие на товарном рынке:

— если коэффициент перекрестной эластичности спроса по цене положителен (

— если коэффициент перекрестной эластичности спроса по цене отрицателен (

— если коэффициент перекрестной эластичности спроса по цене принимает нулевое значение (

Многочисленные исследования товарных рынков, проведенные экспертами в разных странах мирового сообщества (например, Австралии, Великобритании, государствах Европейского союза, Канаде, США и Японии) в рамках международной программы «Small but Significant Non-transitory Increase in Priсe» (сокр. SSNIP) показывают, что критерием взаимозаменяемости может считаться долговременное повышение цен на товары-заменители (субституты) в диапазоне от 5 до 10 процентов (влияние инфляции должно быть исключено), позволяющем принимать коммерческие решения в рамках по меньшей мере двух ситуаций:

первая ситуация: продуктовые границы рынка товаров-субститутов находятся в достаточно стабильном состоянии до тех пор, пока достижение порогового значения повышения цен (в том числе вследствие обложения таможенными пошлинами товаров, ввозимых на евразийскую таможенную территорию), остается выгодным продавцам, действующим на товарном рынке, поскольку число и состав потребителей остается неизменным: они, как правило, не переключаются на товары альтернативных рынков, обращающихся в том числе на смежных территориях, признавая по-прежнему такие товары взаимозаменяемыми (товарами-заменителями);

вторая ситуация: продуктовые границы рынка товаров-субститутов находятся в подвижном состоянии при пороговом значении повышения цен (в том числе вследствие обложения таможенными пошлинами товаров, ввозимых на евразийскую таможенную территорию), которое превышает критическую величину, что приводит к снижению объема продаж и нормы прибыли, а, следовательно, становится невыгодным продавцам, действующим на товарном рынке. И вполне очевидно, что в состав продуктового рынка начинают включаться (в целях сохранения потребителей) исключительно отечественные товары-аналоги и наиболее близкие к ним товары-заменители, составляющие в целом товарную группу, т. е. группу товаров, рынки которых рассматриваются как единый товарный рынок.

Причем критический порог диапазона изменения цен зависит в немалой степени не только от объема внешнеторгового оборота и уровня ставок таможенных пошлин (ценовой детерминант рыночного спроса) но и от отраслевых особенностей товарного рынка. В частности, для товарных рынков с высокой степенью однородности, низкими транснациональными издержками и высоким уровнем информированности потребителей диапазон изменения цен должен быть существенно ниже установленного в нормативных документах, например, США, государств Европейского союза или Японии и принятого странами, вступившими в состав региональной организации Евразийской экономической интеграции (Договор о Евразийском экономическом союзе от 29.05.2014, раздел ХVIII «Общие принципы и правила конкуренции», статьи 74–77).

В целом, синергетический эффект, возникающий от последовательной реализации фискальной, протекционистской и регулятивной функций, выполняемых Единым таможенным тарифом Евразийского экономического союза, позволяет таможенным органам в пределах своей компетенции обеспечивать на евразийской таможенной территории: 1) правомерность применение ставок консолидированного импортного таможенного тарифа, порядок использования методов исчисления и полноту уплаты таможенных пошлин и иных видов таможенных платежей на единый лицевой счет плательщика, администрируемый таможенными органами в условиях развития цифровых платформ, способствующих росту налоговых поступлений в бюджет; 2) наиболее благоприятные условия для развития отечественного производства и надлежащей защиты товарных рынков от нежелательной конкуренции со стороны иностранных компаний экспортирующих государств; 3) поддержание оптимального соотношения ввоза (или вывоза) товаров на евразийскую таможенную территорию, а также рационализацию товарной структуры ввоза и потребления товаров на евразийском Едином экономическом пространстве, что в конечном счете обеспечивает повышение качества и уровня жизни населения.

1.3. Содержание и состав таможенного тарифа

Изучение литературы по таможенной проблематике показывает, что существует ряд достаточно распространенных подходов, сторонники которых по-разному формулируют содержание и структуру таможенного тарифа (ключевого инструмента внешнеторговой политики), во многом определяющего полноту и своевременность формирования федерального бюджета, направленного на финансовое обеспечение задач и функций государства.

Сторонники одного подхода (О. П. Ахраменко, К. Г. Борисов, В. Б. Буглай, Н. Н. Ливенцев, Н. А. Миклашевская, А. В. Хохлов) при определении содержания таможенного тарифа акцент делают на его натурально-вещественную составляющую. Например, К. Г. Борисов пишет: «Таможенный тариф — это систематизированный перечень товаров, облагаемых таможенными пошлинами»6. По мнению В. Б. Буглай и Н. Н. Ливенцева, «таможенные пошлины объединяются в таможенном тарифе, представляющем собой список (или реестр) облагаемых таможенными пошлинами товаров»7.

Напротив, сторонники другого подхода (Т. А. Агапова, С. Ф. Серегина, П. Д. Шимко, В. Г. Шубаев, В. И. Фомичем, Дж. Харвей) при определении содержания таможенного тарифа особое внимание обращают на его фискально-бюджетную (налоговую) составляющую, полагая, что таможенный тариф есть совокупность таможенных пошлин на экспортно-импортные операции. Например, В. Г. Шубаев и П. Д. Шимко пишут: «Таможенный тариф — систематизированный перечень таможенных пошлин, взимаемых с грузовладельцев при прохождении товаров через таможенную государственную границу»8. Причем специалисты, указывающие на взаимоотношение таможенного тарифа и таможенной пошлины, делают (в зависимости от контекста) три взаимоисключающих

...