автордың кітабын онлайн тегін оқу Информационные системы в экономике

И.А. Коноплева, В.С. Коноплева

Информационные системы в экономике

Учебное пособие

Информация о книге

УДК 004:33(075.8)

ББК 65.050.2я73

К64

Изображение на обложке foxaon1987 /Shutterstock.com

Авторы:

Коноплева И. А., кандидат технических наук, доцент кафедры экономики и менеджмента Западного филиала Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (г. Калининград). Автор более 150 учебно-методических и научных работ, среди которых можно выделить соавторство более чем в 20 учебниках и учебных пособиях, рекомендованных Министерством образования и науки Российской Федерации и учебно-методическими объединениями для изучения студентами экономических специальностей. Награждена медалью ордена «За заслуги перед Отечеством» II степени;

Коноплева В. С., кандидат экономических наук, доцент кафедры экономики и предпринимательства Северного (Арктического) федерального университета имени М. В. Ломоносова (г. Архангельск). Автор более 60 учебно-методических и научных работ, среди которых соавторство в 4 учебниках и учебных пособиях, рекомендованных Министерством образования и науки Российской Федерации для изучения студентами экономических специальностей. Автор монографии «Совершенствование использования федеральных целевых программ в управлении развитием региона на примере Архангельской области».

Рецензенты:

Сметанин А. В., директор Центра социального предпринимательства и социальных инноваций Высшей школы экономики, управления и права ФГАОУ ВО «Северный (Арктический) федеральный университет имени М. В. Ломоносова», доктор экономических наук, профессор;

Силина С. Н., заведующая кафедрой философии, истории и социальных наук ФГБОУ ВО «КГТУ» БГАРФ, доктор педагогических наук, профессор.

В учебном пособии рассмотрены вопросы по информатизации экономической деятельности, информационным ресурсам предприятия, сетевым технологиям, поддерживающим деятельность экономистов, функционированию и организации информационных систем в экономике в целом. Значительное внимание уделено информационному обеспечению экономических процессов, а также программному обеспечению для решения функциональных задач экономистов. Рассмотрены темы по проектированию информационных систем в экономике, их защите и т. д.

Учебное пособие предназначено для студентов, обучающихся по направлению «Экономика», магистрантов, аспирантов и преподавателей высших учебных заведений, а также для специалистов в области информационных систем в экономике.

УДК 004:33(075.8)

ББК 65.050.2я73

© Коноплева И. А., Коноплева В. С., 2017

© ООО «Проспект», 2017

Предисловие

В условиях современного состояния социально-экономической нестабильности в обществе возникает насущная проблема реорганизации и развития экономических отношений, переход их на инновационную ступень функционирования, которая характеризуется прежде всего внедрением информационных систем и технологий, которые позволяют оптимизировать решение экономических задач на новом уровне, отказаться от многих рутинных операций, качественно повысить эффективность функционирования каждого конкретного предприятия или организации.

При этом чем крупнее предприятие или организация, тем труднее получать оперативную актуальную информацию, которая позволяла бы оценить финансовое состояние каждого структурного подразделения фирмы, а также предприятия в целом, мониторировать изменения параметров финансовых потоков и иметь возможность оказывать на них влияние.

Таким образом, постоянно возрастает потребность в инструментарии, автоматизирующем экономические и управленческие процессы. При этом одновременно возникает острая необходимость в квалифицированных компетентных специалистах экономического профиля, которые способны работать в непрерывно обновляющейся информационно-технологической среде.

Современные экономисты должны не только владеть необходимыми знаниями, выработанными компетенциями, но и четко представлять, что использование информационных систем в своей профессиональной деятельности имеет ключевое значение для повышения конкурентоспособности предприятия, а решение проблем, которые возникают в процессе функционирования организации, может быть реализовано за счет надежно работающей информационной системы, которая охватывает не только все бизнес-процессы предприятия, но и позволяет собирать, предоставлять, анализировать полученные данные в режиме реального времени.

В целом успех автоматизации экономических процессов напрямую связан с тем, насколько быстро и эффективно специалисты овладевают информационно-коммуникационными технологиями, как высока их подготовленность и выработанные в процессе учебы компетенции в экономической области, так как в настоящее время возникла острая потребность в специалистах, обладающих необходимой квалификацией, владеющих средствами вычислительной техники и коммуникационным оборудованием, что выдвигает перед высшей школой требования подготовки таких профессионалов, которые адекватно отвечают требованиям существующих социально-экономических отношений и умеют применять знания, полученные в высшей школе, на практике.

Таким образом, цель учебного пособия «Информационные системы в экономике» позволяет будущим дипломированным экономистам овладеть не только теоретическими знаниями, но и необходимыми компетенциями для решения экономических задач с использованием инструментальных средств, автоматизирующих экономические процессы.

Для реализации поставленной цели в учебном пособии представлены современные тенденции в области информационных систем в экономике, раскрываются экономические информационные процессы, структура информационных систем. Уделено внимание организации корпоративных информационных систем, их реализации на базе построения различных типов корпоративных вычислительных сетей, использования современных программных комплексов и организации информационной базы, обеспечивающей руководство предприятий оперативной и актуальной информацией.

В учебном пособии подробно рассмотрены вопросы использования программного обеспечения, инструментальных средств проблемно-ориентированного прикладного программного обеспечения, современных методов и средств информационной безопасности предприятия, защиты от вредоносных программ и т. д. В пособии представлены основные методические подходы к проектированию и созданию современных информационных систем.

Учебное пособие выполнено на основе зарубежного и отечественного научного и прикладного опыта в области информационных систем и технологий. Материал в учебном пособии представлен в форме, которая легко воспринимается обучающимися, обобщены основные положения информатизации экономической деятельности, приведены поясняющие иллюстрации. Методическими особенностями учебника являются комплексный подход к изучению проблем организации информационных систем на предприятиях, использование библиографического аппарата для лучшего восприятия и закрепления основных теоретических понятий курса.

Материал четко структурирован, основные определения рассматриваемого вопроса выделены, приведены задания для самопроверки полученных знаний по темам изучаемых вопросов. В целом учебное пособие всесторонне представляет современные особенности организации информационных систем в экономике.

Все замечания и предложения, направленные на улучшение учебного пособия, будут с большой благодарностью приняты авторами.

Глава 1.

Автоматизированные информационные системы в экономической деятельности

1.1. Информационные ресурсы как основа экономических отношений

В настоящее время на одно из первых мест в социально-экономических отношениях выступает информация, которая охватывает все сферы деятельности современного общества. При этом значительная часть общества занята созданием, хранением, передачей, обработкой и реализацией информации.

По определению, принятому в Федеральном законе «Об информации, информационных технологиях и о защите информации»: информация — это сведения (сообщения, данные) независимо от формы их представления1.

На современном этапе развития общества наблюдается существенное увеличение информации и информационных потоков, что относится не только к социальной сфере, но и к экономическим отношениям. Современное состояние экономики предъявляет более высокие требования к оперативности, достоверности, полноте информации, при отсутствии которой невозможна организация основной экономической деятельности на предприятиях и в организациях. Роль информации кардинально изменилась, так как она приобрела определяющий характер в функционировании производственной и непроизводственной сфер общества.

Обработать, сохранить, передать информацию в настоящее время невозможно без использования средств вычислительной техники (СВГ) и коммуникационного оборудования, которые не только оперативно предоставляют необходимую информацию пользователям, но и позволяют принять оптимальные управленческие решения.

Экономика в настоящее время ориентирована на создание и распространение информационных продуктов и услуг. Экономическая информация напрямую связана с управлением трудовыми коллективами, производством, реализацией и потреблением материальных объектов и услуг, включая данные о составе материальных, трудовых и финансовых ресурсов на заданный момент времени.

Регулярные инновационные процессы, которые происходят как внутри, так и вне предприятий и организаций, требуют систематического наблюдения и фиксации, с тем чтобы приспосабливаться к постоянно меняющейся обстановке путем принятия максимально целесообразных управленческих решений для выполнения предприятием возложенных на него функций. Только информация, реально отображающая происходящие процессы и явления, может создать условия для принятия решений, необходимых руководству предприятия.

Таким образом, для совершенствования экономических процессов на предприятиях и в организациях, ускорения динамики развития бизнес-процессов, выполнения основных управленческих функций необходимо:

• своевременно и оперативно получать актуальную экономическую информацию;

• интенсифицировать передачу данных, связанных с решением управленческих задач на предприятиях и в организациях;

• повысить качество и расширить объем получаемой информации;

• обеспечить минимальный уровень затрат, связанных с операциями обработки информации и т. д.

В современных условиях функционирования предприятий и организаций экономическую информацию следует рассматривать как важнейший информационный ресурс общества.

Информационный ресурс — совокупность накопленной информации, зафиксированной на материальном носителе в любой форме, обеспечивающем ее передачу во времени и пространстве для решения научных, производственных, управленческих и других задач2.

В настоящее время информационные ресурсы представляют собой самостоятельный экономический элемент, являющийся важнейшей составляющей частью современных экономических отношений.

При этом все виды информационных ресурсов являются обязательными элементами и условиями любого предприятия и организации, а их использование требует соответствующих затрат, связанных с основными операциями, преобразующими информацию для выработки и принятия управленческих решений.

Тем не менее информационные ресурсы существенно отличаются от других типов ресурсов (материальных, финансовых и т. д.). Это отличие заключается в том, что информация в течение времени не заканчивается и может постоянно использоваться, а ее распространение практически ничем не ограничено.

Кроме того, для информационных ресурсов характерна возможность концентрации, накопления, передачи и высокая степень обобщения. Поэтому для повышения эффективности протекания экономических процессов следует учитывать существенное значение информационных ресурсов, которое позволяет повысить экономический рост предприятий и организаций, ускорить их развитие и внедрение необходимых инновационных процессов.

Управление информационными ресурсами, которое включает сбор данных, их формализацию, накопление, хранение, обработку и другие операции, в настоящее время выделяется в отдельную экономическую функцию, реализуемую за счет организации информационной системы, охватывающей как внешнюю, так и внутреннюю среду предприятия и оказывающей влияние, на протекание бизнес-процессов в фирме (рис. 1).

Рис. 1. Формирование внутренних и внешних ресурсов информациина предприятии

Бизнес-процесс — это система последовательных, целенаправленных и регламентированных видов деятельности, в которой посредством управляющего воздействия и с помощью ресурсов входы процесса преобразуются в выходы, результаты процесса, представляющие ценность для потребителей3.

Таким образом, в информационной системе выделяют как внутренние, так и внешние информационные ресурсы.

К внутренним информационным ресурсам относится информация, которая создается работниками предприятия в ходе производственной и экономической деятельности. К ней относится экономическая, финансовая, производственная и другие виды информации, которые характеризуют процессы, протекающие на предприятии или в организации. Одно из важнейших мест среди внутренних информационных ресурсов занимает отчетность, включающая бухгалтерскую, управленческую, статистическую и другие данные о деятельности предприятия за определенный конкретно заданный временной период. Данные, которые содержатся в отчетности, являются основой для решения различных экономических задач, позволяющих управлять экономическим объектом, принимать соответствующие управленческие решения и т. д.

Внешние информационные ресурсы позволяют выполнить анализ состояния предприятия или организации во внешней среде и определить направления его дальнейшего развития.

Внешние информационные ресурсы включают:

• макроэкономическую информацию об экономическом состоянии страны, которая предоставляется государственными или независимыми специализированными организациями;

• финансовую информацию, которая характеризует конъюнктуру, сложившуюся на рынке финансовом рынке, и т. д.;

• коммерческую информацию об имеющихся рынках сбыта продукции и услуг, конкурирующих предприятиях, выпускаемых ими товарах, их стоимости, используемых технологиях и т. д.;

• биржевую информацию о валютных курсах, процентных и учетных ставках, фондовых индексах и т. д.;

• бизнес-информацию из различных областей экономики, которая предоставляется средствами массовой информации (СМИ), специализированными информационными агентствами и т. д.

Использование информационных ресурсов, которые составляются на основе внешней и внутренней информации, ориентировано на обеспечение:

• повышения конкурентоспособности предприятия или организации на рынке товаров (услуг);

• контроля и длительного хранения необходимых данных, проводить оперативный учет и аудит предприятия и его структурных подразделений;

• организации формирования аналитической и бухгалтерской отчетности, предоставлять ее во внешние структуры, включая Пенсионный фонд, налоговые органы, учредителей и т. д.;

• поддержки единого информационного пространства, включающего как внешние, так и внутренние информационные ресурсы и т. д.

1.2. Понятие информационных систем, их классификация

Экономика и ее отдельные элементы (предприятия и организации различных форм собственности) относятся к системам управления, функционирование которых зависит от воздействий внешней среды и переработки больших объемов информации.

В целом, под системой понимают комплекс элементов, взаимосвязанных между собой, которые совместно функционируют для достижения поставленной цели.

Обмен информацией, который лежит в основе управленческого процесса в системе, представляет собой циклическое осуществление следующих операций:

• сбор оперативной информации о состоянии управляемого объекта в конкретный отрезок времени;

• анализ полученной информации и сопоставление текущего состояния объекта с запланированным;

• выработка управляющего воздействия для преобразования управляемого объекта в планируемое состояние;

• управляющее воздействие на объект управления.

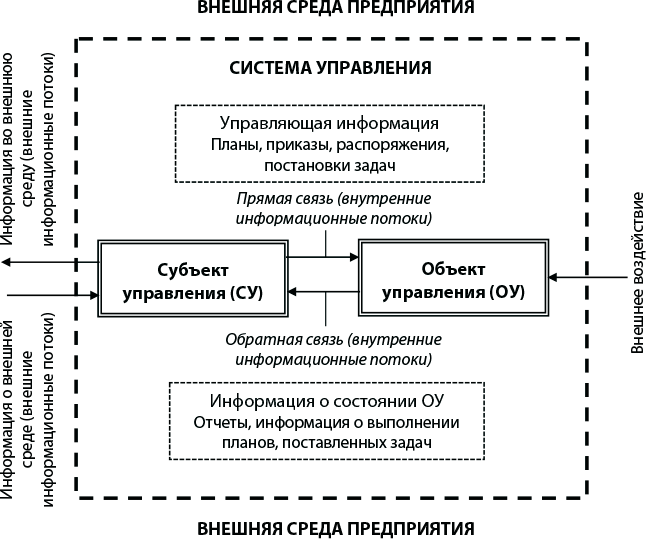

Таким образом, систему управления предприятием или организацией можно рассматривать как совокупность двух взаимосвязанных компонентов: субъекта управления (СУ), выполняющего функции управления, и объекта управления (ОУ), реализующего управленческое воздействие. Для осуществления функции управления субъект управления должен располагать необходимыми ресурсами (материальными, трудовыми, финансовыми), обеспечивающими реализацию управленческих воздействий (рис. 2).

Субъект управления включает в себя руководителей предприятия, т. е. управленческий аппарат, объединяющий в себе сотрудников, которые формируют планы, вырабатывающих требования к решениям, принимаемым руководством, контролирующих выполнение этих планов, а также технические средства, обеспечивающие процесс управления предприятием в целом и его структурными подразделениями.

Рис. 2. Схема системы управления предприятием

Объект управления представляет собой элемент системы управления, который осуществляет выполнение поставленных задач (это станки, устройства, производственные процессы, работники, трудовые коллективы и т. д.). Для нормального функционирования объект управления нуждается в постоянном контроле и регулировании. Функцией объекта управления является реализация планов, которые представлены руководством предприятия или организации, т. е. выполнение тех задач, для которых создавалась система управления.

Субъект управления и объект управления объединяются посредством каналов прямой и обратной связи.

Прямая связь представляет собой поток директивной информации, направляемой от субъекта управления к объекту управления. Управленческая информация разрабатывается руководством предприятия в соответствии с целями управления и имеющейся информацией о существующей экономической ситуации и т. д. Информация, передаваемая по каналам прямой связи, оказывает воздействие на объект управления, задает цель и необходимые параметры его функционирования.

Обратная связь обеспечивает субъект управления информацией о состоянии объекта управления и представляет собой информационный поток, направленный к субъекту управления, с отчетностью об исполнении принятых управленческих решений. направляемый к субъекту управления. Отчетная информация отражает внутреннюю экономическую ситуацию предприятия, а также степень воздействия на нее внешней среды (отношения с клиентами, качество сырья и т. д.).

Каналы прямой и обратной связи, циркулирующие внутри системы управления, представляют собой внутренние информационные потоки.

Информационный поток — направленное движение информации при условии, что у этой информации есть общий источник и общий потребитель.

Система управления взаимодействует с внешней средой посредством внешних информационных потоков, позволяющих субъекту управления ориентироваться в ситуациях за пределами предприятия, а также передавать необходимые сведения системам управления более высокого и более

...