автордың кітабын онлайн тегін оқу Финансовый учет и отчетность (продвинутый уровень)

Финансовый учет и отчетность. Продвинутый уровень

Учебное пособие

Под редакцией

доктора экономических наук, профессора

Н. А. Каморджановой

Информация о книге

УДК 657.01

ББК 65.052

Ф59

Авторы:

Каморджанова Н. А., доктор экономических наук, профессор Санкт-Петербургского государственного экономического университета (г. Санкт-Петербург, Россия) — введение, глава 5, глава 6, заключение;

Панков Д. А., доктор экономических наук, профессор Белорусского государственного экономического университета (г. Минск, Республика Беларусь) — глава 1;

Добиа М., доктор экономических наук, профессор Краковского экономического университета (г. Краков, Польша) / doctor habilitatus, professor M. Dobija / Cracow University of Economics (Cracow, Poland) — глава 2;

Ренкас Ю., кандидат экономических наук, доцент Краковского экономического университета (г. Краков, Польша) / assistant professor, ph.d. J. Renkas / Cracow University of Economics (Cracow, Poland) — глава 3;

Смольникова Ю. Ю., кандидат экономических наук, доцент Санкт-Петербургского государственного экономического университета (г. Санкт-Петербург, Россия) — глава 4;

Аксенова Ж. А., кандидат экономических наук, доцент Коми республиканской академии государственной службы и управления (г. Сыктывкар, Россия) — глава 5, глава 6;

Хахонова Н. Н., доктор экономических наук, профессор Ростовского государственного экономического университета (г. Ростов-на-Дону, Россия) — глава 7;

Солоненко А. А., кандидат экономических наук, доцент Астраханского государственного технического университета (г. Астрахань, Россия) — глава 8;

Селезнева А. В., магистр экономики по программе «Бухгалтерский учет, анализ и аудит в горной промышленности и геологоразведке», аспирант Санкт-Петербургского государственного экономического университета (г. Санкт-Петербург, Россия) — глава 9.

Дисциплина «Финансовый учет и отчетность (продвинутый уровень)» ориентирована на изучение и исследование методологических, методических и научно-прикладных вопросов формирования, представления и интерпретации отчетности, постановки и организации бухгалтерского финансового учета.

Авторы материалов пособия раскрывают отдельные важные вопросы финансового учета и отчетности, высказывая свои мысли и суждения.

Авторы надеются, что материалы учебного пособия будут интересны для широкого круга читателей: магистрантов, аспирантов, преподавателей образовательных учреждений профессионального типа, финансовых менеджеров, практикующих бухгалтеров.

УДК 657.01

ББК 65.052

© Коллектив авторов, 2017

© ООО «Проспект», 2017

Введение

Дисциплина «Финансовый учет и отчетность (продвинутый уровень)» ориентирована на изучение и исследование методологических, методических и научно-прикладных вопросов формирования, представления и интерпретации отчетности, постановки и организации бухгалтерского финансового учета.

Объектами изучения и исследований являются:

— финансово-хозяйственная деятельность организаций различных форм собственности, организационно-правовых форм и профиля;

— хозяйственные связи организаций в отрасли, регионе, национальном хозяйстве;

— учения и теории, раскрывающие сущность и методологию финансового бухгалтерского учета;

— методологические, методические и научно-прикладные вопросы формирования, представления и интерпретации отчетности.

Ряд вузов, готовящих кадры бухгалтеров и аудиторов в магистратуре: Санкт-Петербургский государственный экономический университет (СПбГЭУ, г. Санкт-Петербург, Россия), Ростовский государственный экономический университет (РГЭУ РИНХ, г. Ростов-на-Дону, Россия), Белорусский государственный экономический университет (г. Минск, Республика Беларусь), Краковский экономический университет (г. Краков, Польша) и Астраханский государственный технический университет (АГТУ, г. Астрахань, Россия), — являются в настоящее время сетевым сообществом.

Сетевое взаимодействие позволило вузам аккумулировать лучший опыт наших образовательных учреждений и предоставить возможность студентам слушать лекции лучших вузовских преподавателей, в том числе и зарубежных, возможность участвовать в дискуссиях при проведении видеоконференций, что, несомненно, способствует развитию личностных качеств, компетенций устной коммуникации, в том числе и на иностранном языке, проверять свои знания в конкурсах, проводимых с использованием дистанционных технологий.

24 августа 2016 г. глава правительства Дмитрий Медведев провел заседание президиума совета по стратегическому развитию и приоритетным проектам. Каждую встречу совет посвящает конкретной сфере, получившей статус государственной важности. Заседание было посвящено вопросам образования.

Говоря о высшем образовании, Дмитрий Медведев подчеркнул: «Не менее важно, чтобы была обеспечена доступность качественного образования тому, кто хочет получить качественное университетское образование и повысить свою квалификацию». Эту задачу упрощают современные технологии, включая Интернет, открывающий неограниченные возможности для образования.

«Существует реальный дефицит качественного образовательного контента, поэтому нужно создать специализированные сетевые ресурсы, которые могут быть протестированы специалистами и встроены в университетские программы», — сказал премьер-министр. Это четвертое направление образовательного проекта — современная цифровая образовательная среда.

Понимая важность и актуальность вопросов, рассмотренных на заседании, реализуется новый образовательный проект: подготовка и издание учебного пособия по бухгалтерскому финансовому учету для магистрантов преподавателями вузов, входящих в сетевое сообщество.

Авторы материалов пособия раскрывают отдельные важные вопросы финансового учета и отчетности, высказывая свои мысли и суждения.

Авторский коллектив пособия:

доктор экономических наук, профессор Н. А. Каморджанова («Введение», глава 5, глава 6, «Заключение») — Санкт-Петербургский государственный экономический университет (г. Санкт-Петербург, Россия);

доктор экономических наук, профессор Д. А. Панков (глава 1) — Белорусский государственный экономический университет (г. Минск, Республика Беларусь);

доктор экономических наук, профессор М. Добиа (глава 2) / doctor habilitatus, professor M. Dobija — Краковский экономический университет (г. Краков, Польша) / Cracow University of Economics (Cracow, Poland);

кандидат экономических наук, доцент Ю. Ренкас (глава 3) / assistant professor, ph.d. J. Renkas — Краковский экономический университет (г. Краков, Польша) / Cracow University of Economics (Cracow, Poland);

кандидат экономических наук, доцент Ю. Ю. Смольникова (глава 4) — Санкт-Петербургский государственный экономический университет (г. Санкт-Петербург, Россия);

кандидат экономических наук, доцент Ж. А. Аксенова (глава 5, глава 6) — Коми республиканская академия государственной службы и управления (г. Сыктывкар, Россия);

доктор экономических наук, профессор Н. Н. Хахонова (глава 7) — Ростовский государственный экономический университет (г. Ростов-на-Дону, Россия);

кандидат экономических наук, доцент А. А. Солоненко (глава 8) — Астраханский государственный технический университет (г. Астрахань, Россия);

магистр экономики по программе «Бухгалтерский учет, анализ и аудит в горной промышленности и геологоразведке», аспирант А. В. Селезнева (глава 9) — Санкт-Петербургский государственный экономический университет (г. Санкт-Петербург, Россия).

Авторы надеются, что материалы учебного пособия будут интересны для широкого круга читателей: магистрантов, аспирантов, преподавателей образовательных учреждений профессионального типа, финансовых менеджеров, практикующих бухгалтеров.

1. Система управления финансовыми ресурсами предприятия

Из этой главы вы узнаете

Основные элементы натурально-вещественных и стоимостных потоков, составляющих суть макроэкономической системы; описание предмета и важнейших функций управления финансовыми ресурсами предприятия; структурных составляющих кругооборота средств субъектов хозяйствования.

Ключевые понятия: высокоэффективная экономика, денежно-финансовые отношения, управление финансовыми ресурсами, «предметоцентризм», «системоцентризм», «полицентрическое сверхсистемное единство».

1.1. Модель рыночной макроэкономической системы

Глубокое понимание особенностей управления финансовыми ресурсами возможно лишь на основе системного представления о том месте, роли и специфике, которые присущи денежным потокам, складывающимся в процессе создания, распределения и перераспределения валового общественного продукта. В данной главе рассматривается макромодель функционирования экономики, концепция системного управления финансовыми ресурсами на уровне отдельных субъектов хозяйствования, унифицированный кругооборот средств предприятия. Такой подход имеет целью раскрыть механизм формирования финансовых отношений в масштабах государства, в реальном секторе экономики и на уровне домохозяйств.

Очевидно, что для достижения успеха в построении в Республике Беларусь современной высокоэффективной экономики важной задачей является выбор наиболее прогрессивных систем, типов и моделей регулируемой рыночной экономики, форм и методов организации предпринимательской деятельности, которые бы органично соединяли в себе достоинства концепций классического капиталистического и социально ориентированного рынка, а также соответствовали традициям и менталитету жителей республики.

Отказ от принципов административно-командной экономики, проведение рыночных реформ и преобразований, осуществляемых в Беларуси, самым серьезным образом сказываются на системах, организационных формах, структурах и функциях управления предприятиями.

Деятельность предприятий в условиях рыночной экономики строится на следующих основных принципах:

— свобода предпринимательства и частная собственность на средства производства;

— капитал и предприимчивость как важнейшие факторы и ресурсы производства;

— свободный выбор сферы предпринимательской деятельности;

— полное самофинансирование и самоокупаемость предприятий;

— риски и прямая материальная ответственность собственников (владельцев) предприятий за результаты их деятельности.

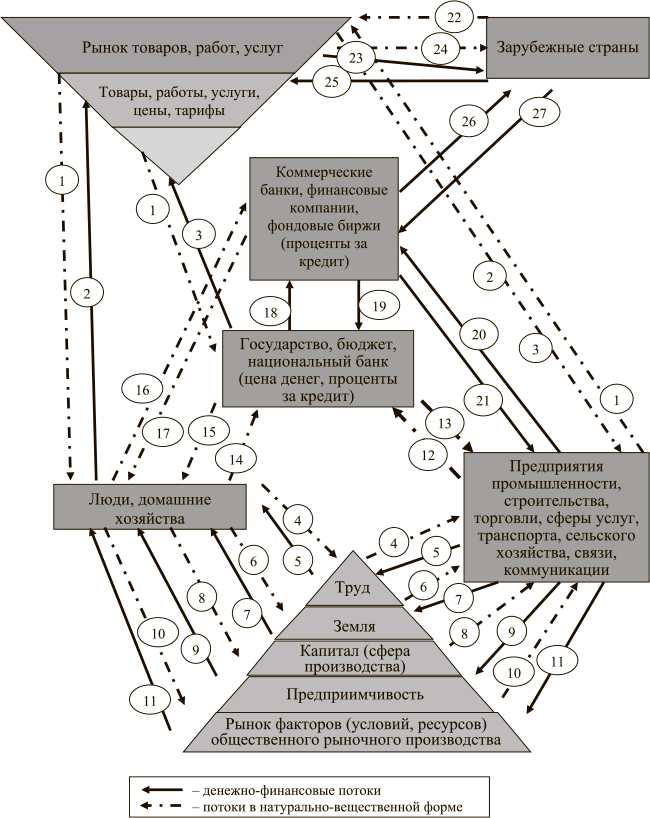

На рис. 1.1 (стр. 8) предлагается следующая модель единой рыночной макроэкономической системы.

Предприятие, работающее в рыночной среде, являясь элементом общей единой рыночной макроэкономической системы, неизбежно оказывается вовлеченным в сложную модель взаимоотношений с разнообразными субъектами этой системы.

На рис. 1.1 в наиболее общем виде показан механизм взаимодействия основных субъектов — участников общественного производства, обмена, распределения и перераспределения национального продукта и дохода в процессе функционирования рыночной экономики. Здесь в упорядоченном и систематизированном виде представлены важнейшие товарные и финансовые потоки, отражающие сущность производственных отношений в условиях рыночной экономики.

Остановимся более подробно на пояснении обозначений.

Стрелка 1. Поток произведенных в сферах материального и нематериального производства товаров, выполненных работ и оказанных услуг, потребителями которых являются домашние хозяйства (люди) и государство (правительство). Данный поток представляет собой валовой национальный продукт (ВНП), который затем перераспределяется между домашними хозяйствами, правительством и предприятиями.

Стрелки 2 и 3. Денежные потоки расходов на потребление соответственно домашних хозяйств и правительства. Этот поток является основной составляющей доходов предприятий — производителей товаров, работ и услуг.

Взаимодействие предприятий, домохозяйств и правительства по поводу купли-продажи продукции, работ и услуг осуществляется на так называемом товарном рынке. Характерными признаками функционирования такого рынка являются, во-первых, предварительное наличие товаров у продавцов (предприятия) и денег у покупателей (домохозяйства и правительство); во-вторых, формирование уровня цен на товары, работы и услуги, а также их количество, которое должно быть предъявлено в обмен на деньги; в-третьих, обмен путем купли-продажи и переход товаров в собственность покупателей.

Рис. 1.1. Модель функционирования рыночной макроэкономической системы

Основная отличительная черта рыночного, а не административно- командного взаимодействия субъектов товарного рынка заключается в том, что его участники противостоят друг другу как собственники. Предприятия выступают как собственники товаров, а домохозяйства и правительство как собственники денег. Посредством механизма свободного взаимодействия покупателя и продавца обеспечивается рыночное равновесие спроса и предложения, осуществляется формирование реальных цен, приемлемых как для производителей, так и для потребителей.

Однако следует отметить, что взаимоотношения предприятий с домашними хозяйствами и правительством на товарных рынках имеют ряд существенных различий, основные из которых касаются механизма ценообразования.

В силу того, что количество членов домашних хозяйств (покупателей), как правило, измеряется сотнями тысяч человек, предприятия (в подавляющем своем большинстве принадлежащие не государству, а огромному числу различных собственников) оказываются не в состоянии, во-первых, заставлять домохозяйства покупать все, что производится, и, во-вторых, односторонне диктовать цены на реализуемую продукцию. Таким образом, цены на потребительские товары формируются, как правило, после их производства, в результате индивидуальных сделок купли-продажи между многочисленными покупателями и продавцами. Производителям приходится затрачивать значительные усилия и средства на продвижение своих товаров до покупателей через маркетинг, рекламу, продажи в кредит. При этом производители не могут быть уверены в том, что их товары будут куплены на максимально выгодных для них условиях. Следовательно, потребительский рынок можно считать относительно нестабильным, подверженным кризисам перепроизводства, различным неожиданным непредвиденным событиям, как, например, в недавних случаях с британской говядиной (март 1996 г.), обвалом азиатских рынков (осень 1997 г.), дефолтом в России (1998 г.), Аргентине (2001 г.).

В отличие от населения как массового покупателя потребительских товаров правительство обычно осуществляет покупки товаров, необходимых для осуществления функций государственного управления (оборона, внешняя политика и т. п.) в форме контрактов по ценам, которые согласованы до производства продукции. Рынок контрактов более устойчив, так как на нем имеет место разделение рисков между правительственными органами и предприятиями.

Следует заметить, что в смешанной экономике по аналогичной схеме — в форме контрактов функционирует и рынок промежуточных товаров, работ и услуг внутри сферы материального и нематериального производства. Этот рынок обеспечивает межотраслевые и внутриотраслевые технологические, производственные, снабженческо-сбытовые и финансовые связи. На предлагаемом рис. 1.1 промежуточный рынок не показан. Он включен в блок «Предприятия промышленности, строительства, торговли, сферы услуг, транспорта, сельского хозяйства, связи, коммуникаций». Его функционирование построено также на рыночных принципах: наличии многочисленных покупателей и продавцов, противостоянии владельцев товаров и денег, переходе собственности в результате актов купли-продажи.

Стрелка 4. Труд как фактор и важнейшее условие осуществления общественного рыночного производства. Люди, члены домашних хозяйств предоставляют на рынок свои способности к труду либо в качестве наемных работников, либо в качестве владельцев предприятий, непосредственно занятых на производстве и в управлении. В качестве вознаграждения за труд и по его результатам работники получают заработную плату в виде денег (стрелка 5).

Стрелка 6. Земля, а также полезные ископаемые, леса и прочие природные ресурсы как основные физические факторы материального производства. Являясь в условиях рыночного типа хозяйствования объектом частной собственности, земля принадлежит домохозяйствам, отдельным индивидуумам — землевладельцам.

Владельцы земли сдают ее в пользование предпринимателям и получают за это денежный доход в виде ренты (стрелка 7).

В системе взаимоотношений, показанных стрелками 6 и 7, земля не рассматривается в качестве объекта купли-продажи и переход собственности от одного владельца к другому здесь не предусматривается. Сдача в аренду земли является для землевладельца видом предпринимательской деятельности, и рента выступает в качестве цены земли как фактора производства.

Стрелка 8. Капитал как финансовые и натурально-вещественные ресурсы в виде средств производства, вкладываемые людьми в материальное и нематериальное общественное рыночное производство. Наиболее распространенной формой помещения капиталов в производство в рыночной системе хозяйствования является покупка акций. Владельцы капиталов и акций получают доходы в денежной форме в виде дивидендов (стрелка 9).

Стрелка 10. Предприимчивость или способность к творчеству, потребляемая в общественном производстве. Этот фактор производства обеспечивает развитие науки, использование инноваций и прогрессивных трудовых навыков в производстве. Люди, обладающие даром изобретательства, развивают научно-технический и культурный общественный прогресс и в рыночной экономической системе получают за это денежное вознаграждение в виде прибыли от реализации своих нововведений (стрелка 11).

В условиях рыночной экономической модели отношения на рынках факторов (условий, ресурсов) общественного производства, показанные стрелками 4–11, имеют ряд характерных особенностей. Основная из них заключается в том, что люди, обладающие способностями к труду и творчеству, а также владеющие землей и капиталом, предоставляют эти свои ресурсы предпринимательским структурам во временное пользование. Смены собственности при этом не происходит. Такое использование факторов производства обусловлено важнейшим концептуальным принципом рыночной экономики — правом частной собственности граждан на эти факторы. Каждому человеку предоставляется право свободного выбора относительно использования принадлежащей ему собственности. Основными формами такого использования могут быть либо собственная предпринимательская деятельность (бизнес), либо предоставление собственности за плату в распоряжение других частных предпринимателей или государственных предприятий (организаций).

Стрелка 12. Поступления в государственный бюджет, различные внебюджетные и специальные фонды социального и медицинского государственного страхования налоговых платежей по результатам хозяйственной деятельности предприятий, а также размещения среди предприятий государственных займов.

Стрелка 13. Государственные капитальные вложения, инвестиции, дотации в сферу материального производства, а также выплата доходов по государственным займам и обязательствам.

Стрелка 14. Платежи в бюджет гражданами подоходных и иных налогов, а также покупка ими государственных казначейских обязательств, облигаций, прочих государственных ценных бумаг с целью сбережения своих доходов, размещение государством среди населения государственных займов.

Стрелка 15. Выплаты отдельным категориям граждан социальных пособий, дотаций, субсидий, пенсий, а также выкуп государственных займов и ценных бумаг и выплаты доходов по ним.

Стрелка 16. Размещение гражданами своих доходов в ценные бумаги коммерческих предприятий и финансовых структур с целью сбережений.

Стрелка 17. Получение гражданами доходов в виде дивидендов и процентов от вкладов в ценные бумаги коммерческих предприятий, финансовых компаний, банков.

Стрелка 18. Размещение национальным банком правительственных кредитов среди коммерческих банков по ставке рефинансирования.

Стрелка 19. Поступления доходов в виде процентов по кредитам, выданным Национальным банком, займы правительству.

Стрелка 20. Кредиты, ссуды и инвестиции коммерческих финансово-кредитных учреждений в сферу материального и нематериального производства.

Стрелка 21. Доходы, выплачиваемые заемщиками из сферы общественного производства коммерческим финансово-кредитным учреждениям по полученным кредитам, ссудам, инвестициям, акциям и облигациям.

Стрелка 22. Поступления на внутренние рынки товаров, работ и услуг по импорту.

Стрелка 23. Платежи зарубежным поставщикам импортных товаров, работ и услуг.

Стрелка 24. Поставки на внешние рынки товаров, работ и услуг по экспорту.

Стрелка 25. Платежи отечественным поставщикам товаров, работ и услуг по экспорту.

Стрелка 26. Инвестиции, кредиты и ссуды, предоставленные зарубежным банкам, предприятиям, коммерческим структурам, а также выплата процентов по полученным из-за границы кредитным ресурсам.

Стрелка 27. Инвестиции, кредиты и ссуды, полученные из-за рубежа, а также поступления доходов по размещенным за границей инвестициям.

На рис. 1.1 наглядно видно, насколько сложен макроэкономический механизм рыночного хозяйствования и выделена огромная роль финансовых отношений для обеспечения стабильного функционирования общественного производства. Жирными стрелками отмечены денежно-финансовые потоки, а тонкими — потоки, имеющие в своей основе натурально-вещественную товарную форму.

В классической формулировке экономическая категория финансов определяется как денежные отношения, связанные с формированием, распределением и использованием фондов денежных средств в процессе движения стоимости. Исходя из этого, применительно к макроэкономической системе финансы можно охарактеризовать как совокупность объективных денежных отношений по поводу образования и распределения валового общественного продукта и дохода.

В условиях рынка особая роль как наиболее активного компонента макроэкономической системы принадлежит деньгам. Деньги обслуживают рассмотренный на рис. 1.1 кругооборот доходов и расходов, без них не обходится практически ни одна сделка или хозяйственная операция. В рыночной экономике деньги выполняют три основные функции: средство обращения, мера стоимости и средство сбережения (накопления).

Условием существования человеческого общества является необходимость потреблять определенную совокупность материальных и нематериальных благ. Подавляющее большинство этих благ создаются в процессе общественного производства, которое основано на глубоком разделении труда между отдельными индивидуумами. В силу разделения труда удовлетворение потребностей индивидуумов осуществляется через обмен произведенными ими продуктами. Для справедливого и адекватного обмена необходимо соизмерять произведенные товары по их стоимости. Функция быть мерой стоимости является основной функцией денег.

Денежно-финансовые отношения выступают связующим звеном между всеми элементами макроэкономической системы — домохозяйствами (гражданами), сферой материального и нематериального общественного производства, финансово-кредитными учреждениями и государством. Эти отношения обеспечивают взаимодействие разнообразных рынков: товаров, труда и капитала. Они придают единство и целостность всей макроэкономической системе, структурируют ее посредством кругооборота денег и активно влияют на сферы общественного производства и потребления.

Совокупность денежно-финансовых отношений на макроэкономическом уровне включает следующие 7 составляющих прямого взаимодействия:

1) Домохозяйства (население) — Предприятия сферы материального и нематериального общественного производства (см. стрелки 1, 2, 4–11 рис. 1.1). Финансовые отношения осуществляются здесь по поводу потребления предприятиями производственных ресурсов (см. стрелки 4, 6, 8, 10) и формирования тем самым их расходов. Одновременно идет образование доходов у владельцев ресурсов (доходов домохозяйств) (см. стрелки 5, 7, 9, 11).

2) Домохозяйства (население) — Государство (см. стрелки 14, 15 рис. 1.1). Финансовые отношения в этой связке складываются по поводу налогового перераспределения доходов между домохозяйствами через бюджет. В результате поступления налогов формируется определенная доходная часть государственного бюджета и расходная часть домохозяйств. В то же время различного рода социальные выплаты из бюджета являются статьями расходов госбюджета и статьями доходов у отдельных групп граждан.

3) Домохозяйства (население) — Финансово-кредитные коммерческие учреждения (см. стрелки 16, 17 рис. 1.1). Здесь финансовые отношения связаны с использованием денежных сбережений домохозяйств через инвестиции в коммерческие ценные бумаги, депозиты и т. п. инструменты финансового рынка. За счет этого у финансово-кредитных учреждений производится пополнение оборотных фондов. Одновременно имеют место и расходы по выплате процентов (дивидендов) домохозяйствам, для которых последние выступают в качестве статей доходов.

4) Государство — Предприятия сферы материального и нематериального общественного производства (см. стрелки 12, 13 рис. 1.1). Финансовые отношения этого рода можно рассматривать как наиболее интенсивные и масштабные, если судить по объему вовлеченных в них денежных ресурсов. Значительная часть доходов госбюджета образуется в результате налоговых поступлений из сферы материального и нематериального общественного производства. Выплачиваемые налоги являются расходами для предприятий. В то же время значительные суммы из расходной части бюджета возвращаются государством в качестве инвестиций, дотаций, капитальных вложений в общественное производство, образуя тем самым важную статью доходов предприятий.

5) Государство — Финансово-кредитные коммерческие учреждения (см. стрелки 18, 19 рис. 1.1). Финансовые взаимоотношения между этими двумя важнейшими структурами финансового рынка складываются по поводу эмиссии денег, государственных займов, казначейских обязательств и иных ценных бумаг, предоставления взаимных кредитов и поступления доходов по ним в виде процентов и дивидендов. Налоги по результатам хозяйственной деятельности, размещенные государственные займы, активные операции на валютной бирже и проценты за пользование правительственными кредитами по ставке рефинансирования составляют доходную часть бюджета и являются расходами для финансово-кредитных коммерческих учреждений. Вместе с тем ссуды правительства, инвестиции в коммерческие ценные бумаги, пассивные валютные операции и проценты, выплачиваемые по взятым в кредит денежным ресурсам, являются расходами для госбюджета и доходами для финансово-кредитных учреждений. В результате финансовых отношений этих двух субъектов макроэкономического взаимодействия формируется, как правило, базовая (минимальная) цена денег (процент).

6) Финансово-кредитные коммерческие учреждения — Предприятия сферы материального и нематериального общественного производства (см. стрелки 20, 21 рис. 1.1). Здесь финансовые отношения возникают по поводу выдачи и погашения кредитов, фондовых операций, эмиссии, купли-продажи и обращения ценных бумаг. Продавая свои ценные бумаги, получая банковские ссуды и иные виды инвестиций, предприятия материального и нематериального общественного производства формируют часть своих доходов, которые для финансово-кредитных учреждений являются расходами. В свою очередь, покупая ценные бумаги на вторичном фондовом рынке, выплачивая проценты по ссудам и дивиденды по собственным акциям и облигациям, предприятия несут расходы, а финансово-кредитные учреждения получают доходы.

7) Государство, отечественные предприятия сферы материального и нематериального общественного производства и финансово-кредитные учреждения — Зарубежные государственные и частные партнеры (см. стрелки 22–27 рис. 1.1). Сложный комплекс финансовых взаимоотношений между перечисленными субъектами обеспечивает поступления иностранной валюты во внутренний макроэкономический кругооборот или ее отток из него, формирование курса национальной валюты, внешнеторгового и платежного баланса государства и других показателей.

В результате перечисленных системных финансовых взаимоотношений осуществляется формирование важнейших макроэкономических пропорций. В сфере материального и нематериального общественного производства создается валовой национальный продукт (см. стрелку 1), формируется валовой национальный доход, который распределяется между государством, предприятиями и домохозяйствами (см. стрелки 5, 7, 9, 11, 12, 13, 14, 15) и который служит источником покрытия соответствующих расходов и инвестиций субъектами макроэкономического взаимодействия (см. стрелки 2, 3, 13, 14, 15).

Доходы предприятий, домохозяйств и граждан облагаются налогами. Те домашние хозяйства и граждане, которые являются непосредственными (реальными) или косвенными (формальными) владельцами предприятий, фактически облагаются налогами дважды. Первый раз в виде налогов на прибыль предприятий (см. стрелку 12) и вторично в виде налогов на свои совокупные доходы, включающие, кроме оплаты труда и чистых извлечений прибыли из оборотов своих предприятий на личное потребление, также дивиденды, полученные по инвестициям в ценные бумаги, по депозитам, гражданским и т. п. сделкам (см. стрелку 14).

Поступающие в государственную казну налоги затем частично возвращаются на предприятия в виде дотаций, субсидий и целевого финансирования (см. стрелку 13), а также перераспределяются между гражданами через специальные системы социальных программ, гарантий и вспомоществований (см. стрелку 15).

Обращает на себя внимание многовекторность денежных потоков, многообразие формируемых и используемых фондов денежных средств и кредитных ресурсов. В этих условиях решающее значение имеет такой фактор, как цена денег, выражаемая в величине ссудного процента.

Следует отметить, что в макроэкономической системе, которая основана на рыночных принципах, государство не может с той же степенью жесткости, что и при плановой экономике, директивно устанавливать процент. Государство в состоянии лишь регулировать его для обеспечения эффективного перелива капиталов и деловой активности из одной сферы материального производства в другую.

В рыночной экономике прямое администрирование со стороны государства по отношению к деятельности предприятий и домохозяйств осуществляется главным образом посредством системы налогообложения и социальной защиты отдельных категорий малоимущих и недееспособных граждан.

Что же касается денежных потоков, отражающих сбережения граждан (см. стрелки 14, 16), прямые инвестиции в материальное и нематериальное производства (см. стрелки 13, 21), а также накопления внутри общественного производства (см. правый блок рис. 1.1), то на этих стадиях перераспределения валового национального дохода в рыночной системе хозяйствования действуют не стимулы государственного принуждения, а стимулы экономического интереса.

Экономический интерес независимых от государства домашних хозяйств, коммерческих и финансово-кредитных предпринимательских структур побуждают их инвестировать свои накопления и сбережения в развитие тех или иных сфер банковского бизнеса, промышленности, торговли, транспорта, коммуникаций, сельского хозяйства, в правительственные займы.

Эффективно воздействовать на поток сбережений и накоплений частных лиц и независимых от государственной собственности предприятий без «черных» рынков и избегать средств принуждения можно лишь экономическими методами.

Наиболее привлекательными видами сбережений и накоплений являются те, по которым предлагается максимальная отдача в виде процентов на инвестиции при минимальном риске потерять вкладываемые ресурсы.

Наиболее надежными и наименее рискованными видами инвестиций являются приобретения государственных казначейских обязательств, так как они обеспечены гарантиями государства. Выпуская ГКО, а также выдавая кредиты Национального банка, государство в лице правительства и Национального банка устанавливает исходные процентные ставки.

Промышленным, торговым, финансово-кредитным и иным предпринимательским структурам для пополнения своих оборотов денежными ресурсами приходится привлекать сбережения и накопления инвесторов бόльшими процентами и дивидендами. В свою очередь эти предпринимательские структуры вынуждены обеспечивать высокую доходность своего бизнеса, чтобы заплатить заимодавцам цену за полученные от них деньги.

Капиталы вкладываются только в те проекты, которые позволяют получать отдачу, превышающую подлежащий к выплате процент. Однако количество таких проектов в обществе с развитой и устойчивой структурой общественного потребления, как правило, очень ограничено. Вероятность произвести новую группу товаров, способных вызвать повышенный спрос у потребителей и привести к резкому оттоку средств из сбережений на текущее потребление, обычно невелика.

Как результат независимого взаимодействия инвесторов, банков, предпринимателей и правительства, которое основано на обособленных экономических интересах, на финансовом рынке устанавливается рыночное равновесие между спросом на деньги и их предложением. В конечном итоге процент, как цена финансовых ресурсов, формируется через рыночный механизм при исходном регулировании государством базовых ставок рефинансирования по кредитам национального банка и ГКО правительства.

ГКО свободно обращаются на финансовом рынке, являясь объектом купли-продажи по рыночным ценам. В те промежутки времени, когда правительство считает необходимым увеличить объем инвестиций, национальный банк скупает ГКО по выгодным для населения ценам. У населения возрастает масса денег, которые предназначены для сбережений и накоплений. Стремясь сохранить покупательную способность своих денег, население готово разместить их под меньший процент. В результате роста предложения денег их цена (процент) снижается, и деньги направляются на инвестиции в сферу материального общественного производства.

Таким образом, при помощи описанного выше, а также других известных приемов (денежной эмиссии, установления валютного коридора и проч.) государство способно проводить гибкую политику, основанную на сочетании административных и рыночных методов, что присуще экономическим системам смешанного типа. В условиях функционирования экономики смешанного типа государство через правительство и национальный банк в состоянии обеспечивать, с одной стороны, распределение и перераспределение валового национального дохода, осуществлять программы социального, культурного, научного и экологического развития, материальной поддержки нуждающихся членов общества, финансировать разнообразные национальные программы и проекты, а с другой стороны, укреплять и развивать рыночные механизмы, совершенствовать методы регулирования рынка, широко использовать потенциал экономической заинтересованности членов общества, присущий частному предпринимательству.

Рассмотренный механизм функционирования макроэкономической системы хозяйствования раскрывает сущность и содержание финансовых отношений в рыночной экономике смешанного типа, показывает место и роль финансов предприятий как одного из важнейших элементов единого макроэкономического механизма общественного производства.

В дальнейшем будут сделаны ссылки на предложенную модель макроэкономической системы.

1.2. Концепция системного подхода к управлению финансовыми ресурсами на предприятии

Финансовым отношениям принадлежит особое место в системе рыночной макроэкономики. Эти отношения отражают процесс формирования и использования разнообразных видов доходов, накоплений, сбережений субъектов и участников общественного материального и нематериального производства — предприятий, государства, финансово-кредитных учреждений и домохозяйств. Существенными специфическими особенностями финансовых отношений являются их объективный распределительный характер и денежная форма проявления.

Основным хозяйствующим производящим субъектом является предприятие и соответственно главным элементом единой финансовой системы являются финансы предприятий. Устойчивость финансов предприятий является, с одной стороны, индикатором эффективности их хозяйственной деятельности, а с другой — условием общей стабильности макроэкономической системы в целом. Поэтому финансы предприятий были и остаются важным объектом научных исследований и сферой прикладного управления.

С проведением рыночных реформ в Республике Беларусь объективной необходимостью стало дальнейшее развитие теории, методологии и методики управления финансами на микроэкономическом уровне.

Представляется весьма актуальной теоретической и практической проблемой создание для предприятий, работающих в условиях рыночной экономической среды, единой системы микроэкономического управления финансовыми ресурсами. Прежде всего должны быть определены цели и задачи системы, а также разработаны ее основополагающие принципы. Система должна быть четко и глубоко структурирована. В ней должны быть выделены основные составляющие элементы и определены главные управляющие функции; разработаны критерии и параметры, описывающие состояние и динамику финансовой системы предприятий; раскрыты и описаны механизмы действия устойчивых причинно-следственных связей внутреннего развития системы; отражены наиболее существенные информационные потоки, обеспечивающие ее жизнедеятельность и целостность; разработаны группы важнейших финансовых показателей и предложены методы их планирования, учета и анализа. При помощи специальной системы управления предприятие должно обеспечивать осуществление эффективной финансовой политики, направленной на обеспечение высокой отдачи по вложенным капиталам, своевременность расчетов с кредиторами, рациональное использование финансовых и иных производственных ресурсов, повышение благосостояния владельцев и работников предприятий.

Анализ существующих точек зрения относительно решения теоретико-познавательных проблем в рамках «философии целостности» позволяет говорить о формировании трех основных концептуальных направлений в области экономической, социальной и информационной системотехники — «предметоцентризм», «системоцентризм» и «полицентрическое сверхсистемное единство».

Отражаемой человеком реальной действительности присущи различные формы бытия. Все многообразие форм проявления и жизнедеятельности природы и общества может быть рассмотрено либо с точки зрения отдельного предмета, либо в качестве целостной системы. По сравнению с «предметным» подходом к познанию бытия, когда объектом исследования является некий отдельный, взятый сам по себе предмет, процесс или явление, системный подход представляет собой качественно более развитый способ исследования окружающего мира. Системный подход предполагает диалектическую динамику познания в направлении от отдельного к общему и всеобщему, от однозначного к многозначному, от плоского одномерного к объемному многомерному, от линейного к нелинейному.

Из-за относительности истины объективно существующие целостные системы материального и духовного мира не могут отражаться человеческим сознанием с абсолютной степенью достоверности и адекватности. Относительность истины заключается в том, что в ней отражаются и фиксируются на определенный момент или в конкретном временном промежутке лишь отдельные стороны и части единого целого и их отдельные взаимодействия и взаимоотношения. На протяжении многовекового существования человеческой цивилизации познание представляло и представляет собой бесконечный процесс движения к абсолютной истине, в которой бы нашла свое максимально полное и глубокое отражение вся сложность объектов материального, духовного и социального мира.

Системный подход предполагает отражение в сознании человека в виде определенных теорий, концепций и моделей, специальных категорий и понятий внутренней природы объекта исследования, его характерных особенностей, свойств, черт, внутренних и внешних взаимоотношений. Всякая система должна представлять собой целостное упорядоченное образование с присущими ему особенными качественными признаками. По нашему мнению, к числу важнейших признаков системы следует отнести следующие:

1) определенный количественный состав компонентов (элементов), образующих систему;

2) определенную структуру, при помощи которой обеспечивается внутренняя упорядоченность, координация и согласование входящих в систему компонентов;

3) определенные функции, выполняемые элементами системы, посредством которых осуществляется достижение системой целей своего существования.

На основе вышеизложенного создание единой микроэкономической системы управления финансами хозяйствующего субъекта представляется целесообразным строить, во-первых, на основе исследования комплекса денежных взаимоотношений предприятия; во-вторых, путем упорядочения основных внутренних функций управления предприятием; в-третьих, на базе выделения основных элементов системы и посредством ее четкой внутренней структуризации; в-четвертых, на основе описания коммуникативных обменных информационных потоков.

Рассмотрим далее предлагаемую схему построения системы управления финансовыми ресурсами на предприятии. Предварительно следует сказать о том, что денежно-финансовые отношения предприятия являются частью макроэкономической системы рыночного хозяйствования (см. рис. 1.1), которая была подробно рассмотрена ранее в разделе 1.1.

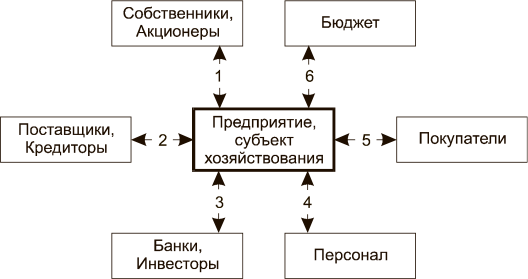

Многообразие денежно-финансовых отношений предприятия представлено на рис. 1.2.

Рис. 1.2. Денежно-финансовые отношения предприятия

Денежно-финансовые взаимоотношения между предприятием и собственниками (акционерами) возникают по поводу помещения последними своих капиталов в оборот хозяйствующего субъекта с целью получения соответствующих доходов по результатам его производственной деятельности (см. стрелку 1 рис. 1.2).

По поводу расчетов за полученные средства производства у предприятия возникают финансовые взаимоотношения с поставщиками (см. стрелку 2 рис. 1.2).

С банками у предприятия связаны финансово-кредитные отношения относительно привлечения в свой оборот ссуд, а также расчетов по ним (см. стрелку 3 рис. 1.2).

Финансовые взаимоотношения с наемным персоналом у предприятия возникают по поводу мотивации и оплаты труда (см. стрелку 4 рис. 1.2).

По расчетам за поставленную продукцию, выполненные работы и оказанные услуги у предприятия возникают финансовые отношения с покупателями и потребителями (см. стрелку 5 рис. 1.2). В результате этих отношений на предприятии формируется выручка.

Взаимоотношения с бюджетом у предприятия связаны с платежами налогов и поступлением правительственных инвестиций (см. стрелку 6 рис. 1.2).

Необходимо исследовать всю перечисленную совокупность денежных отношений предприятия. Для этого последние необходимо рассматривать как управляемый элемент (объект) единой системы управления предприятием. Единая система управления должна включать также управляющую подсистему (субъект), управляющие функции, организационные структуры и информационно-коммуникационные потоки, связывающие все элементы системы в единое целое на основе определенных мотиваций, экономических и иных интересов.

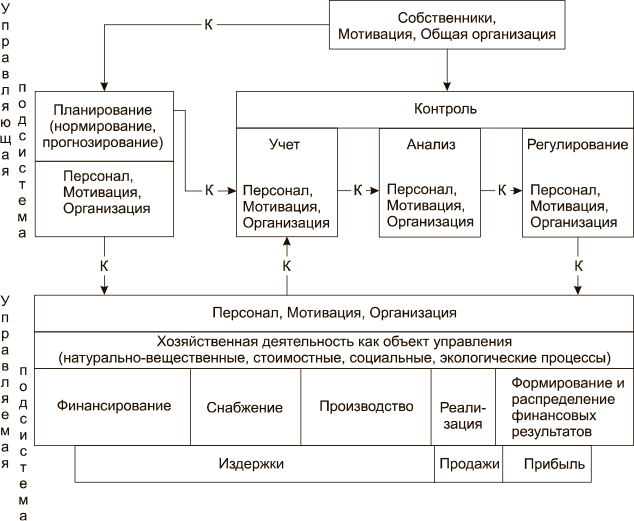

Исходя из этого, предлагается универсальная модель системы управления предприятием, отраженная на рис. 1.3 (буква «К» означает присутствие такой функции управления, как коммуникация или организационно-информационный коммуникативный обменный поток).

Единая система управления предприятием представляет собой сложное образование. Первичная исходная структуризация единой системы предполагает, во-первых, выделение объекта управления или управляемой подсистемы и, во-вторых, субъекта управления, или управляющей подсистемы.

В качестве объекта управления рассматривается хозяйственная деятельность предприятия. Хозяйственную деятельность можно определить как сложный динамический комплекс многообразных причинно-следственных связей, совокупность определенного рода процессов и производственных отношений, обеспечивающих создание продуктов, способных удовлетворять определенные человеческие потребности.

В наиболее общем виде все составляющие хозяйственную деятельность многообразные отношения, связи и процессы можно сгруппировать следующим образом:

1. Натурально-вещественные процессы труда.

2. Процессы, связанные с созданием стоимости.

3. Социальные процессы.

4. Экологические процессы.

Рис. 1.3. Универсальная модель системы управления предприятием

Основу хозяйственной деятельности составляют натурально-вещественные процессы, специфически присущие каждому конкретному виду производства. Это собственно материальные процессы труда, связанные с созданием потребительных стоимостей. Содержание этих процессов соответствует характеру конкретного труда производителя. Натурально-вещественные процессы включают маркетинговую и инженерно-конструкторскую деятельность, обеспечение производства необходимыми трудовыми и натурально-вещественными производственными ресурсами, технологическую деятельность, сбыт продукции и др.

Процессы, связанные с созданием стоимости продукции, в узком смысле слова могут быть названы экономическими. Эти процессы отражают количество абстрактного труда, сумму затрат живого и овеществленного труда в денежной форме на производство потребительных стоимостей. Отличительная черта такого рода процессов — их денежная оценка. Расход сырья, материалов, энергии, оплата труда, амортизация и иных ресурсов образуют себестоимость готовой продукции, работ, услуг. К стоимостным процессам могут быть отнесены следующие: формирование объемов производства и продаж в стоимостном выражении, т. е. определение уровня цен реализации; формирование себестоимости продукции; формирование конечных финансовых результатов (прибылей или убытков); формирование эффективности работы предприятия; формирование денежных потоков, образование фондов и резервов.

Существование социальных процессов связано с участием в любом производстве человека. Эти процессы включают формирование у работающих определенных отношений к труду и к его результатам, отношения по поводу условий труда и его оплаты; психологический климат в трудовом коллективе. Так называемый человеческий фактор имеет исключительно важное значение в достижении предприятием намеченных целей. Сложность действия человеческого фактора и управления им заключается в наличии разнообразных интересов и стимулов, различной психологии и мировоззрении людей, различном уровне их образованности и квалификации.

К экологическим относятся процессы взаимодействия предприятий с окружающей их природной средой, потреблением природных ресурсов, отходами производства, необходимостью поддержания оптимального баланса между потребляемыми природными ресурсами и продуктами человеческой производственной и иной жизнедеятельности.

При более глубоком структурировании следует выделить следующие основные стадии, обеспечивающие органическое единство хозяйственной деятельности: 1) финансирование; 2) снабжение; 3) собственно производство; 4) реализацию; 5) формирование; распределение и перераспределение финансовых результатов.

В результате хозяйственной деятельности происходит формирование трех основных групп результативных экономических показателей — издержек, объемов продаж и конечных финансовых результатов. Для достижения целей, которые ставятся перед предприятием, человек должен осуществлять управление его хозяйственной деятельностью. Через управление обеспечивается необходимая результативность работы предприятия.

В свою очередь, управление включает определенный набор функций или групп активных действий человека по отношению к объекту, реализация которых способна привести к получению нужного результата.

В наиболее общем виде основатель школы научного менеджмента Ф. У. Тэйлор определял управление как искусство точно знать, ЧТО предстоит сделать и КАК сделать это самым лучшим и дешевым способом. Очевидно, что функция целепостановки, или целесообразности деятельности (усилий), является исходной в любом процессе управления.

На предприятии данная функция осуществляется в виде планирования хозяйственной деятельности, т. е. через расчет системы технико-экономических и социальных параметров, которые должно достигнуть предприятие к определенному моменту своего развития, и через определение тех конкретных мероприятий, которые необходимо выполнить.

Существование функции контроля связано с необходимостью наблюдения за ходом выполнения поставленных перед объектом управления целей и задач для недопущения нежелательных отклонений от запланированных параметров, своевременной корректировки исходных целей, выявления позитивных и негативных тенденций в развитии объекта, оперативного и обоснованного вмешательства в ход его развития. Для этого управляющей подсистеме необходима, во-первых, всесторонняя информационная обратная связь с управляемым объектом; во-вторых, комплексный анализ процессов, происходящих на предприятии для обоснования тех действий, которые должны быть предприняты для закрепления позитивных и устранения негативных отклонений от заданной программы,

...