автордың кітабын онлайн тегін оқу Бухгалтерский учет. Конспект лекций

Информация о книге

УДК 657(075.8)

ББК 65.052я73

С51

Автор:

Смольникова Ю. Ю. — доцент кафедры управленческого и финансового учета и отчетности Санкт-Петербургского государственного экономического университета (СПбГЭУ).

Конспект лекций составлен по программе курса «Бухгалтерский учет» и включает в себя материал по основам бухгалтерского учета и по бухгалтерскому финансовому учету в организациях.

Учебный материал расположен по темам бухгалтерского учета. Каждый раздел конспекта включает изложение нормативных документов по учету, изучение основных первичных документов по каждой теме, а также изучение бухгалтерских счетов и проводок.

Законодательство приведено по состоянию на февраль 2015 г.

Конспект лекций предназначен для студентов высших учебных заведений, учащихся колледжей, а также для всех специалистов, интересующихся ведением бухгалтерского учета на предприятии.

УДК 657(075.8)

ББК 65.052я73

© Смольникова Ю. Ю., 2015

© Колотилова Е. А., дизайн обложки, 2014

© ООО «Проспект», 2015

ВВЕДЕНИЕ

Многие студенты, приходя впервые на лекцию по бухгалтерскому учету, сразу спрашивают: «А вы расскажете, как уходить от налогов?» В сознании человека, не знакомого с бухгалтерским учетом, бухгалтер — скучный офисный работник, единственной заботой которого является решение вопроса, как заплатить поменьше налогов государству.

Однако для знающих бухгалтерию эта наука отнюдь не кажется скучной. Учетная работа основана на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Наконец, бухгалтер, должен быть не только педантом, но и творческим человеком, чтобы за правильным и своевременным оформлением документов не потерять живую деятельность своего предприятия. Недаром многие известные ученые в области бухгалтерского учета были также поэтами, музыкантами, писателями.

Кроме того, ведение бухгалтерского учета тренирует память, развивает мышление, а также мотивирует постоянно учиться. Невозможно быть грамотным и успешным бухгалтером, если не читать специальную литературу, не следить за изменениями в российском законодательстве, да и просто не общаться с такими же специалистами на семинарах, в интернет-форумах, лично.

Может быть, когда вы начнете изучать бухгалтерский учет, он покажется вам тяжелым и неинтересным, а обилие специальных терминов и правил перепутается у вас в голове. Тогда отложите эту книгу, выпейте крепкого чаю с шоколадом... и вернитесь в мир бухгалтерского учета с новыми силами. И наступит день, когда бухгалтерия раскроется перед вами как ракушка-жемчужница, содержащая драгоценное зерно понимания.

Глава 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1. Сущность бухгалтерского учета

Бухгалтерский учет – это формирование документированной систематизированной информации об объектах учета в соответствии с требованиями, установленными законодательством, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основным документом, регулирующим ведение бухгалтерского учета в Российской Федерации, является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Объектами бухгалтерского учета организации, согласно данному Федеральному закону, являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты, когда это установлено федеральными стандартами.

Таким образом, объектом применения бухгалтерского учета является предприятие как субъект хозяйственной деятельности.

Основными задачами бухгалтерского учета являются:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, на основе которой внутренние и внешние пользователи бухгалтерской отчетности будут принимать управленческие решения;

2) обеспечение информацией внутренних и внешних пользователей с целью осуществления контроля за соблюдением законодательства Российской Федерации при выполнении хозяйственных операций, за их целесообразностью, а также за наличием и движением имущества и обязательств и использованием материальных, трудовых и финансовых ресурсов;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление ее внутрихозяйственных резервов обеспечения финансовой устойчивости.

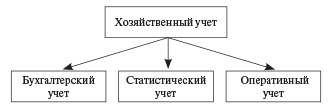

Кроме бухгалтерского учета, хозяйственную деятельность предприятия охватывают также другие виды хозяйственного учета, представленные на рис. 1.

Рис. 1. Виды хозяйственного учета

В отличие от бухгалтерского учета, статистический учет изучает явления, имеющие массовый характер в экономике, с целью их анализа и дальнейшего прогнозирования: движение рабочей силы, доходы и численность населения, рыночные цены и т. д.

Оперативный учет фиксирует факты хозяйственной жизни непосредственно на местах их совершения (в цехе, на складе, в розничной торговой точке и т. д.). Информация оперативного учета, которая может быть получена не только в письменном виде, но и устно, используется для повседневного текущего руководства и управления предприятием. Как правило, эта информация не выходит за рамки предприятия.

Между оперативным, бухгалтерским и статистическим учетом существует тесная взаимосвязь: данные, получаемые в рамках оперативного учета, используются для включения в бухгалтерскую информацию. В свою очередь, данные бухгалтерского учета и отчетности служат базой для статистического учета.

1.2. Предмет и метод бухгалтерского учета

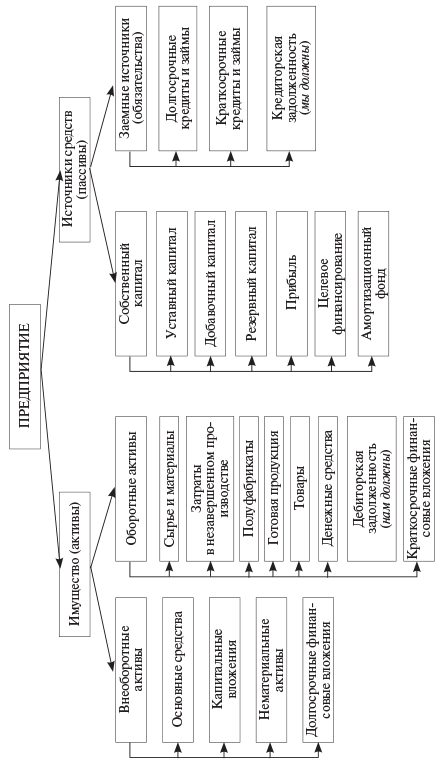

Предметом бухгалтерского учета является производственно-хозяйственная деятельность организации. Производственно-хозяйственная деятельность охватывает хозяйственные операции, отражающие движение имущества предприятия и источников средств. Состав и классификация имущества и источников средств представлены на рис. 2.

Метод бухгалтерского учета – это совокупность приемов и способов, позволяющих вести учетную работу.

Бухгалтерский учет охватывает факты хозяйственной жизни, происходящие с имуществом и источниками средств. Эти факты называют хозяйственными операциями.

Метод бухгалтерского учета включает использование восьми элементов:

1) документация;

2) инвентаризация;

3) оценка;

4) калькуляция;

5) система счетов бухгалтерского учета;

6) двойная запись;

7) бухгалтерский баланс;

8) отчетность.

Элементы метода бухгалтерского учета используются в тесной взаимосвязи, что обеспечивает всестороннее отражение операций и полный охват объектов учета.

Рис. 2. Имущество и источники средств предприятия

1.3. Метод документации

Метод документации означает, что все хозяйственные операции должны оформляться оправдательными документами, имеющими юридическую силу.

Для первичной регистрации фактов хозяйственной деятельности в бухгалтерском учете используются первичные учетные документы.

Первичные учетные документы составляются в момент проведения хозяйственной операции или непосредственно после ее окончания. Первичные документы чаще всего составляются по унифицированным формам, утвержденным Министерством финансов в виде Альбомов унифицированных форм. Однако, согласно Федеральному закону «О бухгалтерском учете», организация может разработать и использовать свои формы первичных документов. Такие формы должны иметь все обязательные реквизиты, а также должны быть утверждены организацией в виде приложения к учетной политике.

Первичные документы должны содержать следующие обязательные реквизиты:

– наименование организации, составившей документ;

– наименование самого документа;

– дата составления документа;

– содержание хозяйственной операции;

– измерители хозяйственной операции;

– наименование должностей лиц, оформивших документ;

– личные подписи и их расшифровка лиц, составивших документ.

Перечень лиц, имеющих право подписывать первичные учетные документы, утверждается руководителем предприятия по согласованию с главным бухгалтером.

Обобщающими документами являются регистры бухгалтерского учета, которые предназначены для систематизации и накопления информации, содержащейся в первичных учетных документах, для отражения этой информации на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета могут составляться в виде книг, ведомостей, карточек и т. д. Они не имеют унифицированной формы и могут разрабатываться самим предприятием. Содержание бухгалтерских регистров является коммерческой тайной.

Регистры бухгалтерского учета должны содержать следующие обязательные реквизиты:

– наименование организации, составившей регистр;

– наименование самого регистра;

– дата начала и окончания ведения регистра или период, который охватывает данный регистр;

– хронологическая или систематическая группировка данных учета;

– величина денежной единицы измерения, применяемой в данном регистре;

– наименование должностей лиц, ответственных за ведение регистра;

– личные подписи и их расшифровка лиц, ответственных за ведение данного регистра бухгалтерского учета.

Первичные учетные документы и регистры бухгалтерского учета составляются на бумажном носителе или в форме электронного документа, заверенного электронной подписью.

Согласно Федеральному закону «О бухгалтерском учете», при отражении фактов хозяйственной жизни в регистрах бухгалтерского учета не допускаются пропуски или изъятие информации, а также регистрация мнимых и притворных объектов учета.

Мнимым объектом является несуществующий объект, отраженный в бухгалтерском учете только для вида (например, реально не существующая кредиторская задолженность).

Притворным объектом является объект, отраженный в бухгалтерском учете вместо другого объекта с целью сокрытия последнего (например, отражение материалов вместо объекта основных средств).

Организации обязаны хранить первичные учетные документы, регистры и бухгалтерскую отчетность не менее 5 лет после отчетного года.

Исключение составляют документы, имеющие отношение к заработной плате и стажу работников: такие документы должны храниться не менее 75 лет.

Ответственность за организацию хранения документов несет руководитель предприятия. При ликвидации организации документы, подлежащие длительному хранению, необходимо сдать в городской архив.

1.4. Метод инвентаризации

Инвентаризация имущества и обязательств — это проверка и документальное подтверждение наличия, состояния и оценки объектов учета на определенную дату.

Порядок и сроки проведения инвентаризации определяет руководитель предприятия, кроме случаев, когда проведение инвентаризации обязательно по законодательству:

1) при реорганизации или ликвидации предприятия;

2) перед составлением годовой бухгалтерской отчетности;

3) при смене материально-ответственных лиц;

4) при выявлении фактов хищения, злоупотребления, порчи имущества;

5) после чрезвычайных ситуаций или стихийных бедствий.

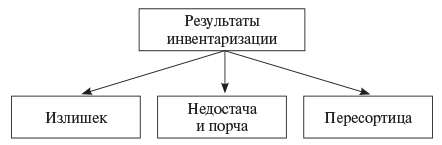

Результаты инвентаризации представлены на рис. 3.

Рис. 3. Результаты инвентаризации

Результаты инвентаризации должны отражаться в бухгалтерском учете предприятия следующим образом:

1) обнаруженный излишек имущества оценивается по рыночной стоимости на дату проведения инвентаризации и относится в доход организации;

2) недостача и порча имущества в пределах норм естественной убыли относятся на расходы предприятия;

3) недостача и порча имущества сверх норм естественной убыли, как правило, относится на виновное (материально ответственное) лицо. При отсутствии виновных лиц или если судом отказано во взыскании убытков с них недостача и порча имущества списывается на убыток предприятия. Также на убыток относится недостача и порча имущества, полученная в результате стихийных бедствий;

4) пересортица возникает среди товаров или материалов, похожих внешне. При пересортице один вид товарно-материальных ценностей оказывается в излишке, а другой – в недостаче. Одинаковое количество товара перезачитывается, а разница в их стоимости отражается как доходы или убытки предприятия.

Для проведения инвентаризации на предприятии создается комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты.

Таким образом, метод инвентаризации дополняет метод документации и служит для приведения учетных данных в соответствие с действительностью.

1.5. Оценка и калькуляция

Оценка и калькуляция используются для отражения объектов бухгалтерского учета в едином денежном измерителе.

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерский учет в Российской Федерации производится в национальной валюте – в рублях.

Для перевода объектов учета в денежное выражение в бухгалтерском учете используется пять правил оценки:

1) оценка имущества, приобретенного за плату, производится путем суммирования фактических расходов на его приобретение;

2) оценка имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования имущества;

3) оценка имущества, произведенного на самом предприятии, осуществляется по сумме фактических затрат на его изготовление;

4) оценка имущества и обязательств, выраженных в иностранной валюте, производится на основании пересчета иностранной валюты в рубли по курсу Центрального банка Российской Федерации на дату совершения операции;

5) оценка имущества, полученного от учредителей в качестве вклада в уставной капитал или в совместную деятельность, производится по соглашению сторон.

Более конкретно порядок оценки отдельных видов имущества и обязательств регулируется Положениями по бухгалтерскому учету (ПБУ).

Калькуляция – это определение себестоимости единицы продукции или работ и услуг, изготовленных в организации, на основе сбора и распределения фактических затрат на изготовление.

При помощи метода калькуляции определяют себестоимость готовой продукции, полуфабрикатов, выполненных работ и услуг. Для калькулирования себестоимости необходимо правильно определить состав затрат, а также стоимостное выражение этих затрат.

1.6. Счета бухгалтерского учета

Счет бухгалтерского учета — это способ группировки и текущего отражения информации об объектах учета и их движении.

Счета позволяют получать сведения о движении имущества и обязательствах для управления хозяйственными процессами и осуществления контроля за ними.

Все изменения, происходящие с имуществом и источниками средств, предоставляют собой либо их увеличение, либо уменьшение. С целью раздельного учета увеличения и уменьшения объекта учета счет делится на две части: левая сторона счета называется «дебет», правая — «кредит».

Структура счета представлена на рис. 4.

| Объект учета |

|

| Дебет |

Кредит |

| Сальдо на начало периода (Сн) |

Сальдо на начало периода (Сн) |

| Операции по дебету счета |

Операции по кредиту счета |

| Оборот дебетовый (ОбД) = сумма операций по дебету счета |

Оборот кредитовый (ОбК) = сумма операций по кредиту счета |

| Сальдо на конец периода (Ск) |

Сальдо на конец периода (Ск) |

Рис. 4. Схема счета

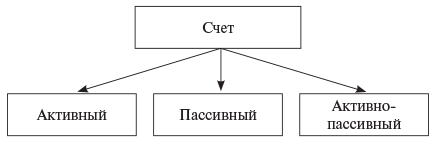

В зависимости от объектов учета счета делятся на три вида, представленные на рис. 5:

– активные счета;

– пассивные счета;

– активно-пассивные счета.

Рис. 5. Характеристика счетов бухгалтерского учета в зависимости от объектов учета

Активные счета предназначены для учета движения имущества предприятия. Сальдо активного счета расположено в дебете. В бухгалтерском балансе активные счета, как правило, располагаются в активе баланса. Схема активного счета представлена на рис. 6.

| Объект имущества |

|

| Дебет |

Кредит |

| Сальдо на начало периода (Сн) |

– |

| Приход имущества (увеличение счета) |

Расход имущества (уменьшение счета) |

| Оборот дебетовый (ОбД) = сколько всего поступило за период |

Оборот кредитовый (ОбК) = сколько всего выбыло за период |

| Сальдо на конец периода (Ск) |

|