автордың кітабын онлайн тегін оқу Основы теории финансового менеджмента

УДК 005.915

ББК 65 290-93

К56

Ковалев Валерий Викторович — доктор экономических наук, профессор кафедры теории кредита и финансового менеджмента экономического факультета Санкт-Петербургского государственного университета, член Методологического совета по бухгалтерскому учету при Минфине России, член Президентского совета Института профессиональных бухгалтеров России. Окончил ЛГУ (1972) и аспирантуру в Ленинградском институте советской торговли (1984). Основные направления научных интересов — учетно-анали-тические аспекты управления финансами фирмы и проблемы конвергенции моделей бухгалтерского учета.

Автор: Ковалев В. В.

ISBN 978-5-392-04039-1

Книга представляет собой описание логики, принципов и техники управления финансами коммерческой организации. Изложен авторский подход к структурированию и сущностному наполнению финансового менеджмента, дана характеристика его фундаментальных концепций. Подробно охарактеризованы эволюция финансового менеджмента, его взаимосвязь с неоклассической теорией финансов и бухгалтерским учетом, принципы и информационное обеспечение процесса принятия решений финансового характера, логика моделей и критериев оценки финансовых активов и инвестиционных проектов.

Для студентов старших курсов, аспирантов и преподавателей экономических вузов, научных и практических работников, специализирующихся в области управления финансами и бухгалтерского учета.

УДК 005.915

ББК 65.290-93

© В. В. Ковалев, 2011

© ООО «Проспект», 2011

Хорошо пользоваться капиталами в предприятии не значит расходовать их мало или много, но пользоваться ими разумно, таким образом, чтобы по возможности ни одна часть капитала не оставалась в праздности и не работала бесплодно.

Ж. Курсель-Сенель

ВВЕДЕНИЕ

Развитие акционерной собственности, транснациональных корпораций и финансовых рынков, особенно отчетливо проявившееся во второй половине ХХ в., оказало существенное влияние на теорию и практику в области финансов. С выходом в свет работ Г. Марковица по теории портфеля (1952 г.) и Ф. Модильяни и М. Миллера (1958 г.) по теории структуры капитала сформировалось крупное самостоятельное научное направление, известное как неоклассическая теория финансов и представляющее собой систему знаний об организации и управлении финансовой триадой: ресурсы, отношения, рынки.

Ключевыми разделами, послужившими основой формирования этой науки и (или) вошедшими в нее составными частями, явились: теория полезности, теория арбитражного ценообразования, теория структуры капитала, теория портфеля и модель ценообразования на рынке финансовых активов, теория ценообразования на рынке опционов и теория предпочтений ситуаций во времени. Основной вклад в развитие нового направления внесли представители англо-американской финансовой школы: Г. Марковиц, Ф. Модильяни, М. Миллер, П. Самуэльсон, Дж. Тобин, У. Шарп, Р. Мертон, Ф. Блэк и др. Многие из них впоследствии стали лауреатами Нобелевской премии.

Основные усилия исследователей были направлены на разработку теории и практики управления операциями на финансовых рынках — основном способе и месте мобилизации крупных объемов финансовых ресурсов, необходимых для функционирования крупных национальных и транснациональных компаний. Поначалу были разработаны методы оценки индивидуального финансового актива и общие подходы к прогнозированию тенденций на фондовом рынке, затем усилиями Г. Марковица была создана теория инвестиционного портфеля, содержащего некую комбинацию торгуемых активов. Предложенная Марковицем техника требовала множественных утомительных расчетов, с которыми практически не могли справиться слабосильные вычислительные машины. Усилиями ряда ученых (особенно отмечается роль У. Шарпа) был разработан упрощенный и более практичный вариант математического аппарата, получивший название однофакторной модели (или модели ценообразования на рынке финансовых активов.

Как известно, решения в области управления финансами представляют собой, по сути, некие комбинации двух типовых процессов — инвестирования (ключевой вопрос — куда вложить денежные средства?) и финансирования (ключевой вопрос — откуда взять требуемые ресурсы?). Исследования Марковица были посвящены инвестированию, что касается финансирования, то здесь ключевую роль сыграли труды Ф. Модильяни и М. Миллера.

Финансовые рынки и операции на них безусловно играют исключительно важную роль в экономике, однако ими не исчерпывается проблематика в области управления финансами фирмы. Дело в том, что непосредственное и активное взаимодействие с финансовыми рынками осуществляют крупные фирмы, в частности листинговые компании, число которых в любой стране не превышает и одного процента от общей численности хозяйствующих субъектов. Между тем проблемы управления финансами предприятия безусловно существуют и, естественно, не могут быть сведены лишь к операциям с финансовыми активами. Кроме того, бизнес стал усложняться по всем направлениям: финансовом, инвестиционном, организационном, информационном и др. Вот почему во второй половине ХХ в. ученые и практики стали уделять особое внимание технике и методам управления финансами фирмы и в начале 1960-х гг. на стыке трех областей научных знаний — неоклассической теории финансов, бухгалтерского учета и общей теории менеджмента — сформировалось самостоятельное научно-практическое направление, известное ныне как «финансовый менеджмент» (Financial Management) или «корпоративные финансы» (Corporate Finance). Существенный вклад в разработку нового направления внесли представители англо-американской финансово-аналитической школы. Одна из первых работ по корпоративным финансам была опубликована известными американскими специалистами Дж. Уэстоном и Т. Коуплэндом в 1962 г. и с тех пор многократно переиздавалась (см. [Weston, Copeland]). Центральная идея книги заключалась в разработке концептуальных основ процесса принятия значимых решений финансового характера. За прошедшие годы эта тематика стала исключительно популярной, акее разработке подключились такие известные ученые, как Дж. Ван Хорн, С. Росс, Р. Брейли, С. Майерс, Ю. Бригхем, Л. Гапенски, А. Шапиро (см. библиографию). В российскую науку и практику данное направление пришло сравнительно недавно — в начале 1990-х гг., когда совместно с западными коллегами стали реализовываться международные программы обучения и переподготовки российских преподавателей, студентов и практиков в области бухгалтерского учета, аудита и финансового менеджмента. К настоящему времени дисциплина «финансовый менеджмент» стала одной из наиболее востребованных в программах университетской подготовки экономистов высшей квалификации.

В классическом понимании финансовый менеджмент трактуется как система управления финансами хозяйствующего субъекта (предприятия). Предмет этого направления — теория и практика принятия решений в отношении привлечения и использования предприятием финансовых ресурсов. Возможна и более широкая трактовка финансового менеджмента, включающая в его предмет помимо финансовых активов, ресурсов и отношений всю совокупность ресурсов и обязательств предприятия, поддающихся стоимостной оценке. Учитывая, что любые действия по реализации подобных отношений, в частности в приложении к коммерческой организации, немедленно сказываются на ее имущественном и финансовом положении, финансовый менеджмент можно также трактовать как систему действий по оптимизации финансовой модели фирмы. Подобная модель может быть построена различными способами, однако, принимая во внимание совокупность критериев, условностей, предпосылок и ограничений, следует признать, что наилучшей ее реализацией, несомненно, выступает бухгалтерский баланс фирмы, а потому возможно понимание финансового менеджмента как системы действий по оптимизации баланса фирмы.

В теоретическом плане финансовый менеджмент базируется на ключевых положениях неоклассической теории финансов; вместе с тем, управление финансами любого хозяйствующего субъекта представляет собой сугубо практическую деятельность, в которой равноважными являются вопросы привлечения капитала, оценки финансового положения фирмы, организации взаимодействия с кредиторами и дебиторами, исчисления финансового результата, выбора структуры оборотных активов, оценки инвестиционных проектов и др.

Предлагаемая читателю книга посвящена описанию логики работы финансового менеджера, идентификации, упорядочению и структурированию основных направлений его деятельности, используемых им методов, приемов и способов оценки и анализа. Рассмотрены лишь самые общие вопросы; более подробное изложение теории и практики финансового менеджмента можно найти в работах [Ковалев, 2006(а); Бригхем, Гапенски; Брейли, Майерс]. Кроме того, автор настоятельно советует читателю обратить внимание на практические расчеты и оценки. Для этого можно воспользоваться пособием [Ковалев, 2006(б)], в котором помимо задач приведены тесты для самостоятельного контроля знаний по курсу «Финансовый менеджмент». Уместно также напомнить, что изучению курса должно предшествовать надлежащее освоение материалов типовых курсов по бухгалтерскому учету (например, [Кутер; Ковалев, 2004; Соколов, Патров, Карзаева]), и финансовым вычислениям (например, [Ковалев, Уланов]). Рекомендуется также ознакомление с работами по международным стандартам финансовой отчетности (см. библиографию).

Глава 7 и разделы 19.2 и 10.3 написаны в соавторстве c д-р экон. наук Вит. В. Ковалевым.

Автор понимает, что книга не свободна от недостатков. Замечания и предложения по улучшению книги можно присылать в издательство или непосредственно автору по адресу v.kovalev@econ.pu.ru.

Глава 1

СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ ФИРМЫ: СУЩНОСТЬ И ЛОГИКА ОРГАНИЗАЦИИ

После изучения этой главы вы сможете получить представление:

• о сущности и месте финансов предприятия в финансовой системе страны;

• особенностях финансов в предприятиях различных организационно-правовых форм;

• функциях финансов и их значимости для решения основных задач, стоящих перед фирмой;

• месте финансовой службы в оргструктуре управления фирмой;

• принципах организации финансов фирмы;

• структуре системы управления финансами и функциях финансового менеджера.

1.1. Фирма (предприятие) в системе экономических отношений

В рамках современной экономической теории принято выделять макро- и микроэкономику. Макроэкономика занимается исследованием функционирования национальных экономических систем на основе формирующихся макропропорций (объекты изучения: общий уровень цен, занятость, национальный продукт, государственный бюджет, рынки продуктов, труда и капитала и др.). Микроэкономика исследует поведение отдельных экономических закономерностей и (или) субъектов (объекты изучения: цена отдельного ресурса, издержки, механизм функционирования фирмы, полезность, конкурентность, мотивация труда, действия потребителя и др.).

С известной долей условности можно утверждать, что ядром микроэкономической теории (по крайней мере, одним из ее ключевых разделов) является теория фирмы, в рамках которой изучается поведение фирмы как основной экономической ячейки любой национальной экономики. Справедливость этого тезиса очевидна, поскольку при разработке этой теории с неизбежностью затрагиваются и другие объекты изучения, идентифицируемые в рамках микроэкономического анализа, - цена, издержки, мотивация труда и др.

Заметим прежде всего, что в литературе можно видеть множественность наименований базовой экономической ячейки: фирма, компания, предприятие, организация и др. Известны различные вариации их определения, что предопределяет неоднозначность самого понятия «фирма (предприятие)». В частности, одно из весьма примечательных определений принадлежит известному немецкому ученому В. Зомбарту (Werner Sombart, 1863-1941): «Предприятием (в самом широком смысле) мы называем всякое существование дальновидного плана, для проведения которого требуется длительное совместное действие нескольких лиц, подчиненное единой воле» [Зомбарт, с. 58]1. В данной книге мы будем придерживаться определения, данного Р. Коузом (Ronald Coase, род. 1910): «Фирма есть система отношений, возникающих, когда направление ресурсов начинает зависеть от предпринимателя» [Теория фирмы, с. 19]. Поскольку предпринимательская деятельность - это деятельность, имеющая целью генерирование прибыли, данное определение подразумевает, что понятие фирмы закреплено за неким субъектом экономической деятельности, связанным с производством товаров или услуг; при этом предприниматель, целенаправленно используя привлеченные ресурсы, пытается получить устраивающую его прибыль.

В рыночной экономике координация взаимосвязей между фирмами осуществляется рынком, а координация действий внутри фирмы - ее администрацией. Безусловно, неявно предполагается, что рынок и администрация не являются безоговорочными монополистами при определении направлений и масштабов деятельности фирмы, поскольку любой хозяйствующий субъект действует в рамках правового поля, определенного международным и национальным законодательствами; кроме того, многие аспекты деятельности фирмы регулируются ее учредительными документами, обычаями делового мира, этическими нормами.

В российском законодательстве понятие «фирма» не применяется, вместе с тем предусмотрено довольно большое разнообразие организационно-правовых форм в сфере бизнеса. Владение принципами и основаниями правового регулирования предпринимательской деятельности представляется исключительно важным для финансового менеджера, поскольку они нередко предопределяют возможность проведения той или иной финансовой и (или) хозяйственной операции, ее финансовые последствия и обязательства.

Субъектами гражданских правоотношений выступают физические лица (граждане) и юридические лица. Согласно ст. 48 Гражданского кодекса Российской Федерации (ГК РФ) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков, юридическое лицо обязано иметь самостоятельный баланс или смету.

Право собственности в отношении некоторого имущества представляет собой абсолютное господство собственника над этим имуществом и выражается в совокупном наличии прав владения, пользования и распоряжения им. Право владения - это возможность фактического обладания имуществом. Право пользования - это основанная на законе возможность эксплуатации имущества с целью извлечения полезных свойств, поступлений и доходов, которые будут принадлежать лицу, использующему данное имущество. Право распоряжения состоит в праве определить юридическую судьбу имущества и выражается в том, что собственник может совершать в отношении своего имущества любые действия, не противоречащие законодательству и не нарушающие права других лиц (в частности, отчуждать имущество, сдавать его в аренду, уничтожить его). Именно собственник несет риск случайной гибели или случайного повреждения имущества.

Права хозяйственного ведения и оперативного управления относятся только к государственной или муниципальной собственности. Право хозяйственного ведения государственного или муниципального предприятия означает, что предприятие владеет, пользуется и распоряжается закрепленным за ним государственным или муниципальным имуществом в пределах, определяемых ГК РФ. Собственник имущества, находящегося в хозяйственном ведении, принимает решение по созданию, реорганизации и ликвидации предприятия, определяет предмет и цели его деятельности, назначает директора, осуществляет контроль за целесообразным использованием и сохранностью имущества и имеет право на получение части прибыли. Таким образом, без согласия собственника предприятие, получившее право хозяйственного ведения с момента передачи ему имущества, не вправе распоряжаться недвижимым имуществом (продавать, сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал). Остальным имуществом, принадлежащим предприятию (это оборотные активы), оно распоряжается самостоятельно в рамках действующего законодательства и уставных документов. Продукция и доходы от использования имущества, находящегося в хозяйственном ведении, а также имущества, приобретенного им в ходе хозяйственной деятельности, поступают к нему в хозяйственное ведение и не могут стать его собственностью.

Субъектами права оперативного управления выступают: (а) унитарные предприятия, основанные на этом праве (казенные предприятия) и (б) учреждения, т. е. организации, созданные собственниками для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемые ими полностью или частично. Право оперативного управления значительно уже права хозяйственного ведения; в частности, казенное предприятие или учреждение вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества, который, кроме того, вправе во внесудебном порядке изъять излишнее, неиспользуемое или используемое не по назначению имущество и распоряжаться им. Таким образом, лицо, владеющее государственным или муниципальным имуществом на праве оперативного управления, вправе владеть, пользоваться и распоряжаться им лишь в пределах, очерченных требованиями закона, целями своей деятельности, заданиями собственника и назначением имущества. Порядок распределения полученных казенным предприятием доходов определяется собственником.

Обособленность имущества означает его закрепление за юридическим лицом на одном из трех перечисленных вещных прав. Самостоятельность (или законченность) баланса означает, что в нем отражены все имущество, активы, пассивы, доходы и расходы предприятия. Смета, отражающая поступление и расходование финансовых средств, является формой организации имущественного обособления учреждений, ведущих некоммерческую деятельность.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав (для унитарных предприятий и некоммерческих организаций), либо учредительный договор (для хозяйственных товариществ), либо устав и учредительный договор (для других типов юридических лиц).

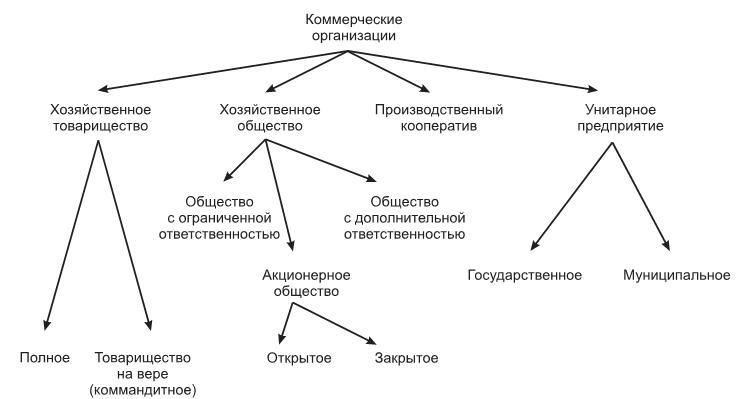

В зависимости от цели создания и деятельности юридические лица подразделяются на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации - извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач; при этом если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а используется для достижения социальных и иных общественно полезных целей. Поскольку в дальнейшем при изложении материала мы будем в основном ориентироваться на потребности и особенности функционирования коммерческих организаций (причем, как правило, крупных), приведем краткую характеристику их возможных организационно-правовых форм (рис. 1.1).

Хозяйственное товарищество представляет собой коммерческую организацию с разделенным на вклады участников складочным капиталом и может создаваться в форме полного товарищества и товарищества на вере (коммандитного).

Рис. 1.1. Виды коммерческих организаций

Учредителями и одновременно участниками полного товарищества могут быть индивидуальные предприниматели и (или) коммерческие организации, причем количество участников (полных товарищей) должно быть не менее двух. Главный признак этой формы организации предпринимательской деятельности - неограниченная солидарная ответственность участников по обязательствам товарищества; иными словами, при недостаточности имущества товарищества для погашения требований кредиторов взыскание может быть обращено на личное имущество полных товарищей.

Товарищество на вере отличается от полного товарищества тем, что в нем, наряду с полными товарищами, имеются один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в предпринимательской деятельности. Вкладчиками могут выступать как физические, так и любые юридические лица.

Общество с ограниченной ответственностью (ООО) - это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости внесенных ими вкладов. Участники, сделавшие вклад не в полном объеме, несут солидарную ответственность по обязательствам общества также в пределах стоимости неоплаченной части вклада каждого из участников. Число участников общества не может превышать предела, установленного Законом об обществах с ограниченной ответственностью; в противном случае оно должно быть преобразовано в течение года в акционерное общество либо ликвидировано в судебном порядке. Размер уставного капитала не может быть меньше 100-кратного размера минимальной оплаты труда (МРОТ) в месяц на дату регистрации.

Общество с дополнительной ответственностью (ОДО) является по сути разновидностью ООО. Различие между ними в том, что участники ОДО принимают на себя ответственность по обязательствам общества не только в размере вкладов, внесенных в уставный капитал, но и другим своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, что фиксируется в учредительных документах. Очевидно, что в этом случае интересы кредиторов защищены в большей степени.

Акционерным признается общество, уставный капитал которого разделен на определенное число акций, при этом акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости принадлежащих им акций. Участники общества, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций. Акционерное общество (АО), участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (ОАО); в том случае, если акции распределяются только среди участников общества или иного заранее определенного круга лиц, общество признается закрытым акционерным обществом (ЗАО). Если ОАО вправе проводить открытую подписку на выпускаемые им акции, то ЗАО такого права не имеет.

Акционерное общество может быть создано одним лицом или состоять из одного лица - в случае приобретения им всех акций общества, однако в качестве единственного участника не может выступать другое хозяйственное общество, состоящее из одного лица. Число учредителей ОАО не ограничено; число учредителей ЗАО, согласно Федеральному закону «Об акционерных обществах», не может превышать 50; если этот лимит превышен, закрытое общество должно быть преобразовано в течение года в открытое.

Минимальный размер уставного капитала открытого общества должен составлять не менее 1000-кратного МРОТ, установленного федеральным законодательством на дату регистрации общества, а закрытого общества - не менее 100-кратного. Эти нормативы имеют существенное значение не только при учреждении предприятия, но и при осуществлении дивидендной политики, а также при оценке возможности реструктурирования источников средств предприятия в случае неудовлетворительного финансового состояния. Открытость ОАО также проявляется в том, что оно обязано ежегодно публиковать свою бухгалтерскую отчетность; состав публикуемой отчетности, а также порядок этой процедуры регулируются законодательством. В отличие от других видов коммерческих организаций, акционерное общество имеет более широкие возможности привлечения средств; в частности, оно обладает правом на выпуск облигаций.

Производственный кооператив (артель) - это добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от вышеописанных форм организации бизнеса, членство в кооперативе предполагает личное трудовое участие в его деятельности. По своим обязательствам кооператив отвечает всем своим имуществом; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива.

Унитарным предприятием (УП) признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое является неделимым и не может быть распределено по вкладам (долям, паям). В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество, выделяемое унитарному предприятию при его создании, находится в государственной или муниципальной собственности и принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления; собственник имущества такого предприятия не отвечает по его обязательствам, за исключением случаев, когда банкротство вызвано действиями собственника. Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие), создается по решению Правительства РФ на базе федеральной собственности. Такое предприятие несет ответственность по своим обязательствам только находящимися в его распоряжении денежными средствами; при недостатке средств государство несет субсидиарную ответственность по обязательствам предприятия.

Все коммерческие организации могут быть обобщенно поименованы термином «предприятие». Дело в том, что согласно ст. 132 ГК РФ, предприятие трактуется как имущественный комплекс, используемый для осуществления предпринимательской деятельности. В свою очередь, предпринимательской называется самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ст. 2 ГК РФ). Таким образом, термины «фирма», «компания», «коммерческая организация», «предприятие» в данной книге трактуются как синонимы.

Как видно из приведенного краткого описания, в зависимости от выбранной организационно-правовой формы предприятия могут создаваться различными способами, различна минимальная величина уставного капитала, неодинаковы способы мобилизации дополнительных ресурсов и гарантии интересов кредиторов. Все основные аспекты правового характера следует знать управленческому персоналу, в том числе финансовым менеджерам; эти аспекты должны учитываться ими в отношении как своего предприятия, так и имеющихся и потенциальных контрагентов. Последнее представляется особенно важным, поскольку любая сделка с контрагентами содержит потенциальный риск утери ресурсов; виды сделок и способы снижения такого риска могут варьировать в зависимости от организационно-правовой формы контрагента.

В западной практике, имеющей, как известно, весьма солидный опыт в организации рыночной экономики, довольно распространен подход, согласно которому выделяют три основные организационно-правовые формы: индивидуальное частное предприятие, партнерство, акционерное общество (корпорация). Их значимость для национальной экономики различна, причем, как показывает статистика, ключевая роль принадлежит именно акционерным обществам2. Так, в США 3/4 общего числа фирм являются индивидуальными частными предприятиями (на них приходится около 10% общего объема продаж в стране), около 10% - партнерствами (примерно 4% объема продаж) и менее 20% - корпорациями (свыше 80% совокупного объема продаж) [Экономикс, с. 318-334]. Таким образом, наиболее существенна для экономики корпорация, а основными преимуществами подобной формы организации бизнеса являются: (а) ограничение ответственности собственников корпорации величиной принадлежащего им чистого капитала; (б) удобство и быстрота в смене собственников; (в) неограниченность деятельности по масштабам и видам; (г) диверсификация риска собственников.

В отечественной бизнес-среде аналогом корпорации (с позиции законодательства) является АО. Общие принципы организации и функционирования АО регулируются ГК РФ и Федеральным законом «Об акционерных обществах». Принципам и технике управления финансами в крупном АО как специфической и приоритетной форме организации бизнеса в рыночной экономике и будет уделено основное внимание в этой книге. Иными словами, если не делается оговорки, то речь идет об акционерных обществах, причем чаще всего открытого типа. Именно в этих компаниях циркулируют значимые финансовые потоки, они реализуют крупные проекты инвестирования и мобилизации капитала, для них характерен наиболее широкий спектр функций и методов управления финансами и могут быть разработаны некоторые унифицированные подходы к принятию решений финансового характера. Многие из рассмотренных методик носят стандартизованный характер, хотя бы с позиции логики их осуществления, и потому применимы к любым предприятиям, хотя, безусловно, отдельные решения (например, в области дивидендной политики и привлечения капитала путем эмиссии долговых ценных бумаг) с очевидностью ориентированы на акционерные общества.

[2] Эпоха акционерных обществ в Западной Европе началась в 1860-е гг., хотя начало акционерного движения относится к концу XIV - началу XV в. Так, в работе В. Зомбарта упоминается о генуэзских фирмах «Maon» (XIV в.) и «Casa di S. Giorgio» (1407), которые, по мнению автора, вполне могут рассматриваться как первые акционерные общества, т. е. предприятия, капитал которых делится на несколько частей, которыми и ограничивается ручательство участвующих в предприятии лиц [Зомбарт, с. 491]. Восточно-Индийская компания, зарегистрированная в 1600 г. указом английской королевы Елизаветы I (1533-1603), была первой компанией, формировавшей свой капитал путем привлечения финансовых ресурсов от широкого класса инвесторов. В России понятие «акционерная компания» известно с XVIII в. (в 1799 г. была учреждена известная «Российско-американская компания»), а с 1 августа 1805 г. это получило отражение в законах общего характера (подробнее см. работы А. Е. Шепелева и А. И. Каминки, указанные в библиографии).

[1] Подробный комментарий к основным компонентам приведенной дефиниции можно найти в упомянутой работе.

1.2. Финансы: определения, сущность, функции

Содержательное наполнение экономической категории «финансы» менялось с течением лет. Так, по мнению одного из создателей и наиболее авторитетных систематизаторов3 классической теории финансов профессора Гейдельбергского университета К. Рау (Karl Rau, 1792-1870), слово «финансы» было в средневековой латыни; в XIII-XIVвв. были широко распространены выражения finatio, financia, а также financia pecuniaria, означавшие обязательную уплату денег. В свою очередь эти выражения произошли от слова finis, которое подразумевало срок уплаты. В старинном канцелярском языке finis имело еще несколько значений, а именно: договор, которым оканчивался судебный иск, и истекающую из него уплату, затем договор, совершавшийся перед королем при покупке земли и писавшийся в форме приговора (quasi litis terminus), а также пошлину, вносимую королю при совершении подобных покупок, уплату арендной суммы арендатором или фермером новому арендатору или землевладельцу, а также денежные пени. В английском языке термин «финансы» (finance) увязывают также со словом fine, означавшим денежную пеню, пошлину за привилегию и т. п., которое, по мнению исследователей, появилось в английском языке не ранее нормандского завоевания Англии, т. е. второй половины XI в. (подробнее см.: [Рау, с. 1-2]). В дальнейшем под финансами стали понимать совокупность принудительных платежей в пользу монарха, государства, публично-правового союза.

Рау отмечает, что в некоторых странах слово «финансы» имело «дурное значение может быть потому, что напоминало выражения fein (тонкий, хитрый) и erfinderisch (изобретательный), и сами finationes со многими притеснениями» [Рау, с. 2]. Поэтому некоторые исследователи ставили этот термин в один ряд со словами «грабеж», «живодерство», «лихоимство», «неправда», «зависть», «ненависть» и др. Подобная негативная окраска термина «финансы» отчасти была оправданна, поскольку на протяжении всей истории становления государственности можно наблюдать за изощренностью властей в сборе доходов для казны (см. примеры в разд. 11.1).

В французской литературе второй половины XVI в. finance означало денежную сумму вообще и государственный доход в особенности, а выражение les finances означало все государственное достояние и состояние правительственного хозяйства. В дальнейшем именно под влиянием французского языка упоминавшийся выше дурной смысл термина «финансы» был окончательно вытеснен.

Профессор И. Я. Горлов, перу которого принадлежит один из первых капитальных, систематизированных трудов по теории финансов в России, в целом повторяя результаты исследований Рау по этимологии термина «финансы», тем не менее приходит к несколько иному выводу: «Всего однако же вероятнее, что финансы произошли от древнесаксонского слова Fine, которое доселе на английском языке удержало значение подати. Это fine хотели олатынить точно так, как множество других слов в средние времена, и отсюда возникло целое семейство слов: finare, finator, finatio, financia и проч.» [Горлов, с. 4].

В экономической науке термин «финансы» начал активно применяться с возникновением камералистики (середина XVIII в.), один из разделов которой был посвящен систематизации способов пополнения государственной казны. В течение последующих 200 лет это понятие рассматривалось исключительно в привязке к государству и публичным союзам, а его трактовка оставалась по сути неизменной. Наиболее общая трактовка такова: финансы - это средства государства, полученные в виде денег, материалов, услуг.

В России, как и в других странах, термин «финансы» с момента его появления в отечественной литературе также однозначно трактовался как совокупность доходов государственной казны. Так, анонсируя сочинение Н. И. Тургенева «Опыт теории налогов» (напомним: это был 1818 г.) и одновременно давая ему высокую оценку, анонимный автор, подписавший свой труд инициалами Ф. Г., отмечал: «Человек - беспечный юноша - тратит не думая... приближаясь к возмужалости... начинал рассуждать, для чего и по какому праву требуют от него службы личной и пожертвований денежных, а правительство, со своей стороны, захотело удостовериться обстоятельнее посредством статистических исследований, сколько и с кого взять может - и вот начало финансов (науки о государственных доходах) и системы податей и налогов» [Несколько мыслей., с. 9-10].

Весьма развернутые и четкие определения были даны одним из лучших специалистов дореволюционной России в области финансового права, профессором Петербургского университета В. А. Лебедевым (1833-1909): «Все вообще средства, которые государство может иметь для выполнения своих целей, - будут ли эти средства заключаться в личных услугах граждан или в разных вещественных материалах, капиталах, денежных сборах и проч. - все они могут быть названы финансами. Хозяйственная деятельность государства, направленная на приобретение материальных средств, составляет финансовое хозяйство. Правила финансового хозяйства, облеченные в известные законодательные нормы, будут финансовым законодательством или финансовым правом. Теоретическое исследование всех этих основных понятий, т. е. финансов, финансового хозяйства, финансового права, составляет финансовую науку» [Лебедев, с. 5].

Приведенная трактовка финансов была традиционной для начала ХХ в. и с незначительными вариациями повторялась в монографиях и пособиях. Так, в опубликованной в 1912 г. работе «Конспект лекций о народном и государственном хозяйстве, читанных Его Императорскому Высочеству Великому Князю Михаилу Александровичу в 1900-1902 гг.» С. Ю. Витте (1849-1915) привел схожее определение финансов: «... с конца XVII века... под словом финансы... стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства - его доходов, расходов и долгов, - понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства» [Витте, с. 4].

К середине ХХ в. по мере становления и интернационализации крупного бизнеса и развития финансовых рынков как основного инструмента финансирования деятельности корпораций трактовка термина «финансы» меняется с учетом новых реалий. В ней все больший акцент начинают получать мотивы, связанные с циркуляцией финансовых ресурсов в сфере частного бизнеса.

Приведем ряд определений категории «финансы», наиболее характерных для современной англо-американской финансовой школы, доминирующей в настоящее время в этой области.

Л. Гитман (Lawrence Gitman) дает следующее определение: «Финансы - это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами» [Gitman, с. 4]4. Хотя формально приведенное определение акцентирует внимание на денежных средствах, из упоминания о рынках и инструментах становится понятно, что фактически объект исследования финансов как науки трактуется Гитманом более широко, поскольку циркуляция денежных средств - лишь один из элементов системы финансов в условиях рынка. Определение Гитмана - одно из немногих определений в рамках англо-американской школы, в котором, во-первых, не забыты публичные финансы и, во-вторых, подчеркивается значимость неформализованных методов управления финансами.

В словаре Р. Паркера можно найти следующее определение: «Финансы - обобщенный термин, используемый для характеристики монетарных ресурсов и способов их генерирования и использования» [Parker]. Под монетарными ресурсами понимаются активы, имеющие фиксированную денежную ценность, не зависящую от изменения цен и способную меняться лишь в результате индексации. К ним относятся денежные средства (наличные или в кассе, на расчетном счете), отдельные виды облигаций, предоставленные кредиты, дебиторская задолженность и др. Несложно заметить, что в данном случае речь идет:

(а) о некоторых объектах учета, приводимых в известной финансовой модели предприятия - бухгалтерском балансе, точнее, в его активе;

(б) о некоторых финансовых методах и инструментах, используемых для формирования и распределения монетарных ресурсов.

В Словаре современной экономики приводится следующее определение: «Финансы - в узком смысле могут быть интерпретированы как капитал в монетарной форме, т. е. в форме фондов, выданных или полученных, как правило, с долгосрочной целью, с помощью финансового рынка или института. В широком смысле этот термин относится к фондам, полученным из любых источников и используемым для несения любых расходов» [Dictionary ...]. Данное определение корреспондирует с определением Паркера, а его особенности этого определения таковы: (а) речь идет об объектах учета, отражаемых либо в активе баланса (например, кредит полученный), либо в пассиве баланса (например, кредит выданный); (б) используется понятие «капитал», причем подчеркивается долгосрочный целевой характер операции по формированию фондов.

В отечественной литературе термином «финансы» традиционно обозначают совокупность экономических отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта (см.: [Финансы, деньги, кредит, с. 29]). Поскольку в качестве субъекта может выступать государственный орган, частное предприятие, некоммерческая организация, домашнее хозяйство, в приведенном определении подразумеваются как централизованные, так и децентрализованные фонды денежных средств.

Строго говоря, финансы не могут быть сведены лишь к фондам денежных средств, поскольку не исключены операции финансового характера, осуществляемые без участия денежных средств; в частности, это операция купли-продажи, когда договором не исключается возможность уплаты за товар неденежными активами, выплата дивидендов акциями, вклад в уставный капитал неденежных средств.

Используя логику рассуждения представителей англо-американской школы, финансы можно определить как совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования. Структурно она выражается в создании в стране определенной финансовой системы государственных финансовых органов и учреждений, финансовых институтов и рынков, а ее функционирование осуществляется путем применения к финансовым объектам различных финансовых методов и инструментов. Составные элементы приведенного определения будут обсуждаться в разделах книги.

Финансы могут быть классифицированы по различным признакам, но наиболее важной классификацией является подразделение на централизованные (публичные) и децентрализованные: первые обслуживают отношения государственных органов и органов местной власти, вторые - сферу частного бизнеса и домашние хозяйства.

Для публичных финансов сущностными признаками являются денежный характер сопутствующих экономических отношений, безвозмездность и безвозвратность платежей хозяйствующими субъектами и населением в государственные и муниципальные бюджеты и во внебюджетные фонды, обязательность и принудительность денежных отношений с субъектами и населением. Основными функциями публичных финансов являются обеспечивающая, распределительная, контрольная и регулирующая (подробнее см.: [Финансы / под ред. В. В. Ковалева, с. 8-13]).

В децентрализованных финансах наиболее значимую роль играют финансы коммерческих организаций; их сущностная характеристика будет приведена ниже.

[3] Безусловно, термины типа «создатель, систематизатор науки» весьма условны и всегда субъективны. Более того, поиски единственного «отца» науки, равно как и любые категоричные суждения в отношении первичности вклада того или иного ученого в создание или обособление нового научного направления, как правило, бесперспективны (в особенности это характерно для общественных наук). Тем не менее традиционно принято олицетворять бухгалтерский учет с именем Л. Пачоли (Luca Pacioli, 1445–1517), а классическую теорию финансов – с именами Й. Зонненфельса (Joseph Sonnenfels, 1732–1817) и И. Юсти (Johannes Justi, 1720–1771). Ученые финансисты дореволюционной России ставили имя Рау в одном ряду с такими именами, как Ж. Боден (Jean Bodin, 1530–1596), Й. Зонненфельс, И. Юсти, А. Вагнер (Adolph Wagner, 1835–1917). Произошло это благодаря исключительной популярности его книги «Основные начала финансовой науки», многократно переиздававшейся в разных странах (впервые она была опубликована в Германии в 1832 г.) и служившей в течение многих десятилетий базовым учебником во всех ведущих университетах Европы, в том числе России. В предисловии к русскому изданию книги Рау отмечалось, что «это единственный труд во всех европейских литературах, представляющий полное изложение науки во всех ее частях». Профессор Венского университета Л. Штайн (Lorentz Stein, 1815–1890) считал книгу Рау сокровищем немецкой литературы [Лебедев, с. 65]. Справедливости ради отметим, что существуют и более сдержанные оценки относительно вклада Рау в теорию финансовой науки. По мнению Й. Шумпетера (Joseph Schumpeter, 1883-1950), Рау «был человеком трезвого ума, эрудированным и посредственным. Но если для написания учебника, пользующегося популярностью, требуются еще какие-то качества, то он, очевидно, ими обладал. О чрезвычайном успехе его [учебника] свидетельствует не только множество переизданий, но и - в значительной мере - тот факт, что Адольф Вагнер счел нужным переделать этот учебник вместо того, чтобы заменить его совершенно новым. Как преподаватель Рау достоин высокого места в истории экономической науки, хотя не многое может быть сказано в пользу его книги, за исключением того, что он очень тщательно отсортировал богатый фактический материал» [Шумпетер, т. 2, с. 658].

[4] Как известно, далеко не всегда при переводе с одного языка на другой достигается адекватность сущностного наполнения оригинального и переведенного терминов. В данном случае мы как раз сталкиваемся с этой проблемой. Гитман использует термины «art» (искусство, навыки) и «science» (наука, систематизированное знание). Основной акцент в термине «art» делается на неформализуемость (например, интуицию, навыки, способности, приобретенные опытным путем); напротив, термин «science» подразумевает систематизированность, формализуемость, обоснованность, логичность.

1.3. Финансы фирмы в финансовой системе страны

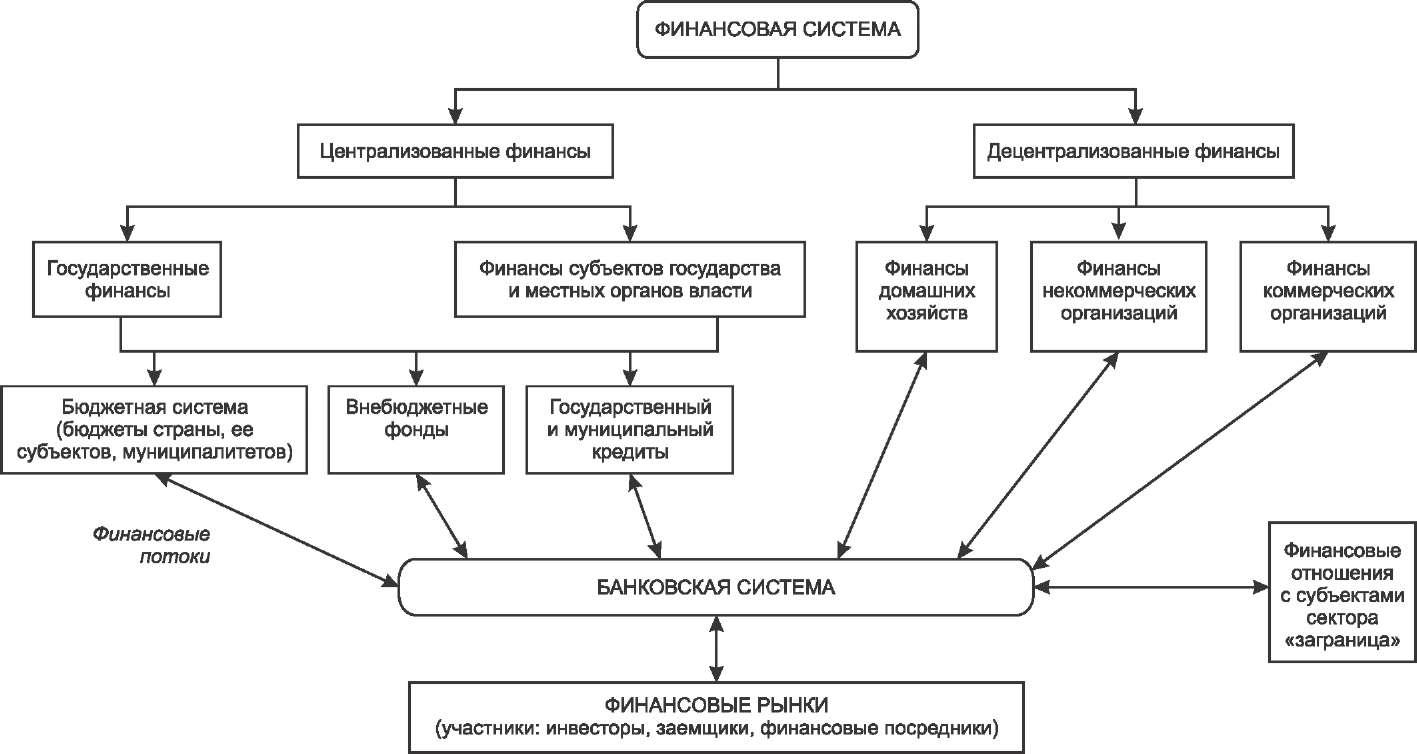

Деятельность любой фирмы, в том числе финансовая, не может рассматриваться изолированно; в частности, система управления финансами компании является элементом более крупной системы. В этой связи напомним коротко, что с позиции макроэкономики в народном хозяйстве различают четыре экономических субъекта: (а) государственный сектор; (б) предпринимательский сектор; (в) сектор домашних хозяйств и (г) заграницу. Каждый из этих секторов пронизан сетью финансовых отношений; безусловно, имеется специфика в управлении финансами в отдельном секторе, вместе с тем очевидно, что финансы каждого из них являются лишь элементом взаимосвязанной системы финансов в целом. Один из вариантов представления системы финансов страны и финансовых потоков между ее системообразующими элементами приведен на рис. 1.2.

Логика приведенной схемы очевидна. На ней представлены все упоминавшиеся субъекты финансовых отношений, аккумулирующие фонды денежных средств и использующие их в соответствии с собственными потребностями. Поскольку в развитой рыночной экономике ни один из этих субъектов не может быть самодостаточным и (или) не желает самоизоляции от других субъектов, между ними устанавливаются определенные финансовые отношения, осуществляются переливы ресурсов, в том числе финансовых, от одного субъекта к другому. Как правило, коммерческие и финансовые операции между субъектами осуществляются через банковскую систему, которая представлена в центре схемы.

Государственные финансы являются важнейшим средством перераспределения стоимости общественного продукта и части национального богатства. В основе их лежит система бюджетов: федеральный, республиканские, местные. Отдельным элементом в системе государственных финансов являются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий. Основными внебюджетными фондами являются: (а) Пенсионный фонд; (б) Фонд социального страхования РФ; (в) Федеральный фонд и территориальные фонды обязательного медицинского страхования.

В блоке «Децентрализованные финансы» представлены три типа принципиально различающихся субъектов: (а) домашние хозяйства; (б) некоммерческие организации; (в) коммерческие организации. В отличие от организаций, являющихся юридическими лицами, домашнее хозяйство представляет собой экономическую единицу как группу лиц, принимающих совместные экономические решения. Домашние хозяйства не только выступают в роли потребителей товаров и услуг, предлагаемых на рынках, но и являются поставщиками факторов производства. В экономически развитом обществе, когда на руках у населения скапливаются большие объемы денежных средств, эти средства могут играть определенную роль в функционировании финансовой системы страны5.

Что касается двух типов организации, то с позиции финансов им также присуща специфика. Так, некоммерческие организации получают финансирование, в основном, из различных бюджетов (безусловно, существуют и некоммерческие организации, создаваемые коммерческими структурами, финансируемые ими по сметам и выполняющие предусмотренные учредительными документами услуги в интересах своих учредителей). Напротив, организации коммерческие генерируют собственные фонды, в том числе за счет прибыли, которые используют, основываясь, в основном, на критериях экономической целесообразности.

В нижней части схемы приведен блок «Финансовые рынки». В отличие от субъектов финансовых отношений, представленных в других блоках схемы, финансовый рынок выполняет посредническую функцию: он не является собственником финансовых ресурсов, а лишь помогает оптимизации использования совокупных финансовых ресурсов. Обособление этого блока обусловлено тем обстоятельством, что в современной теории финансов именно финансовые рынки рассматриваются как основной элемент системы финансирования крупного частного бизнеса, определяющего как глобальную, так и национальные экономические системы. Основными участниками финансовых рынков являются инвесторы и финансовые посредники (финансовые и инвестиционные компании, банкирские дома, инвестиционные фонды и др.); первые предлагают рынку свободные денежные средства, вторые организуют их размещение, а также помогают компаниям, нуждающимся в долгосрочном финансировании, найти оптимальную структуру источников средств.

Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в зависимости от отраслевой принадлежности субъектов, форм собственности, характера деятельности и т. п. со своей организационной структурой, функциями, целями и задачами. Суть взаимосвязей между выделенными сферами и звеньями финансовой системы состоит во взаимном финансовом обеспечении их деятельности и выражается в виде налогов, сборов, отчислений, пошлин, штрафов, ассигнований и др. В основе этих взаимосвязей находятся финансы хозяйствующих субъектов, точнее, финансовое обеспечение воспроизводственных затрат, осуществляемое в трех формах: самофинансирование, кредитование, государственное финансирование. Оптимизация соотношения между перечисленными формами финансового обеспечения осуществляется государством путем финансовой политики.

Роль всех обособленных на рис. 1.2 субъектов финансовых отношений не равнозначна: хотя каждый из выделенных блоков играет немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов (точнее, коммерческих организаций) все же имеют вполне очевидную доминанту.

Рис. 1.2. Структура финансовой системы страны

В организационном плане базовой ячейкой экономической системы в любой стране является хозяйствующий субъект (юридическое лицо). Уже упоминалось о том, что ГК РФ дается понятие юридического лица, приводятся его типы, классификация, отличительные особенности каждого типа. В зависимости от государственной политики и принципов организации экономики доминирующую роль в ее функционировании и развитии может играть тот или иной тип хозяйствующих субъектов. Как показывает мировой опыт, в реальной рыночной экономике особую роль играют коммерческие организации, т. е. организации, основной целью деятельности которых является извлечение прибыли. Именно эти организации, образно говоря, создают «пирог», т. е. формируют добавочную стоимость, которая в дальнейшем делится между государством, физическими и юридическими лицами.

Начавшийся в нашей стране в конце 1980-х гг. процесс либерализации централизованно планируемой экономики (в литературе ее называют также директивной, командной, административно-командной) породил немало проблем в отношении управления финансами хозяйствующих субъектов. В принципе, это вполне объяснимо, поскольку между директивной и рыночной экономиками существует немало отчетливо выраженных различий.

Характеристика некоторых различий двух типов экономики

| Классификационный признак |

Централизованно планируемая экономика |

Рыночная экономика |

| Экономическая цель функционирования |

Объемные показатели и темпы их роста |

Прибыль и рентабельность |

| Система финансирования экономики |

Доминанта бюджетного финансирования |

Доминанта механизма рынка капитала |

| Механизм достижения |

Фондирование |

Рыночные отношения |

| Ограничения |

Ресурсы |

Спрос |

| Рынок ценных бумаг |

Отсутствует |

Важнейший элемент экономической системы |

| Мотивация деятельности субъекта хозяйствования |

Приказы, инструкции, планы, квазидоговоры |

Договоры |

| Мотивация деятельности работников |

Сочетание материальных и моральных стимулов |

Материальные стимулы |

| Доминирующие связи в отношениях хозяйствующих субъектов |

Вертикальные |

Горизонтальные |

| Приоритетность в управлении ресурсами |

Не устанавливалась |

Ведущее значение финансовых ресурсов |

| Роль бухгалтерского учета на предприятии |

Осуществление контрольной функции |

Осуществление информационно-советующей функции |

| Система контроля деятельности субъекта хозяйствования |

Различные формы централизованного контроля (ведомственный, партийный, народный и др.) |

Независимый аудит |

| Основной источник информации при заключении сделок и договоров |

Указания вышестоящего органа управления |

Бухгалтерская отчетность |

| Роль профессиональных общественных институтов в различных сферах экономики |

Номинальная |

Реальная |

Вероятно, одно из самых примечательных различий - кардинальное изменение роли финансовых ресурсов, что в немалой степени предопределяет усиление роли финансового менеджмента. Логика рассуждений здесь очевидна и может быть представлена следующим образом.

Функционирование любого предприятия носит циклический характер. В пределах одного цикла осуществляется привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее, финансовые ресурсы), трудовые ресурсы, средства и предметы труда.

В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись. Такой подход был понятен и вполне естествен. Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов с необходимостью предусматривали введение жесткого их фондирования. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (по их субъективному мнению, естественно) структуру всех используемых ресурсов.

В условиях рыночной экономики централизованно устанавливаемые ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов.

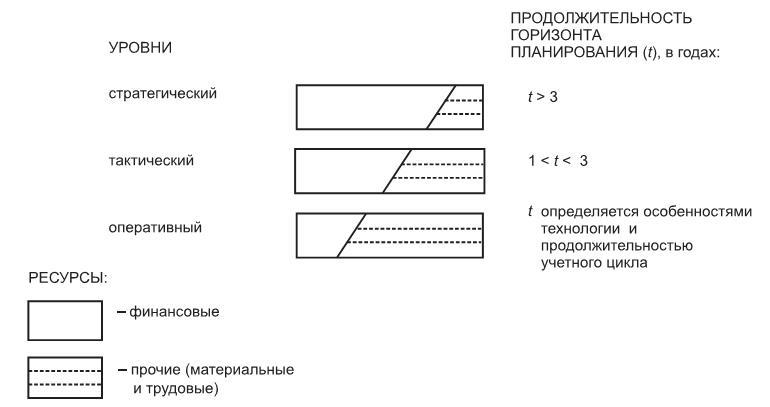

Тезис о приоритетности управления финансовыми ресурсами может быть подтвержден при рассмотрении динамики управленческого процесса (рис. 1.3).

Рис. 1.3. Структура ресурсов для различных уровней управления

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (в том числе финансовых средств) коммерческой организации, тактика управления - в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т. д.). В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресурсов существенно различаются. Так, если весь объем ресурсов на каждом уровне управления (стратегический, тактический, оперативный) условно принять за единицу, то на стратегическом уровне (t > 3 лет) большая доля будет приходиться на финансовые ресурсы; напротив, на оперативном уровне (определяется особенностями технологии производственного процесса и продолжительностью учетного цикла) большая доля будет приходиться на материальные и трудовые ресурсы.

Следовательно, можно сделать два основных вывода. Во-первых, в той или иной степени роль финансовых ресурсов важна на всех уровнях управления, однако особое значение она приобретает в плане стратегии развития предприятия6. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики. Во-вторых, финансовые ресурсы как основной компонент системы бухгалтерского учета представляют собой связующее звено между учетом и финансовым менеджментом, что предопределяет их тесную взаимосвязь.

Таким образом, приведенная схема и пояснения к ней позволяют нам понять как логику обособления финансов коммерческих организаций в финансовой системе страны, так и очевидную значимость этого блока.

[6] Заметим, что существуют разные интерпретации понятий «стратегический», «тактический» и «оперативный»; в частности, в теории менеджмента принято разделять такие характеристики, как «стратегический» и «долгосрочный». Множественность трактовки некоторых понятий в научной литературе не является критической; важно лишь знать об этом.

[5] Финансы домашних хозяйств - одна из дискуссионных экономических категорий. Подробнее см.: [Белозеров].

1.4. Сущность и функции финансов фирмы

Современная теория финансов тесно связана с теорией фирмы, в отношении которой считается, что начало ее становления было положено работой А. Смита (Adam Smith, 1723-1790) «Богатство народов», в которой он исследовал соотношение между рыночной ценой продукта (т. е. ценой, по которой он переходит из рук в руки) и так называемой естественной ценой, или ценностью (т. е. ценой, определяемой затратами, необходимыми для производства данного продукта). Основная идея Смита состояла в том, что конкуренция приводит к уравниванию рыночной и естественной цен. Последующие исследователи - У. Джевонс (William S. Jevons, 1835-1882), А. Маршалл (Alfred Marshall, 1842-1924), Дж. Кларк (John B. Clark, 1847-1938), Э. Чемберлин (Edward H. Chamberlin, 1899-1967) и другие - ввели в теорию анализ спроса, предельную полезность, рыночную конкуренцию, исторический и институциональный аспекты.

Существуют различные представления фирмы: например, как совокупность бизнес-процессов, как совокупность денежных потоков. Нас будет интересовать именно представление в терминах финансов. Функционирование любой фирмы с неизбежностью предполагает ее взаимодействие с различными рынками, на которых фирмы мобилизуют требуемые ресурсы (факторы производства) и продают свою продукцию (услуги). В подавляющем большинстве случаев операции фирмы на любом рынке выражаются в терминах финансов; именно этим объясняется важность финансовых решений, отмеченная как финансистами, так и специалистами в области теории промышленности и управления фирмой (см.: [Хэй, Моррис; Милгром, Робертс]). Не случайно последние исследования в рамках экономической теории предполагают интегрирование в единую, так называемую полную модель, состоящую из трех частных моделей: (а) финансовой (описание политики фирмы в отношении генерирования требуемых ей фондов и положения ее ценных бумаг на фондовом рынке); (б) рыночной (определение политики фирмы в отношении цены и объема выпуска продукции через спрос и предложение) и (в) расходной (описание политики фирмы в отношении расходования аккумулированных фондов на рыночные инвестиции, исследования и разработки и физические инвестиции) (подробнее см.: [Хэй, Моррис, т. 1, с. 32-35]).

Приведенные названия моделей довольно условны. На рис. 1.4 приведена полная модель организации и поведения фирмы (в трактовке Хэя и Морриса). Несложно заметить, что все элементы этой модели выражаются и интерпретируются в терминах финансов; поэтому без особого преувеличения можно утверждать, что ключевую роль здесь играет финансовая компонента.

Рис. 1.4. Полная (финансовая) модель организации и поведения фирмы (в трактовке Д. Хэя и Д. Морриса)

Фирма, имея определенные производственные мощности, выходит со своей продукцией на рынок. При этом цена (определяется рынком через механизм спроса и предложения) и выпуск (определяется емкостью рынка и масштабами деятельности фирмы), как основные параметры, идентифицированные в теории фирмы, формируют ее общую выручку. После покрытия общих затрат, связанных с производством и продажей продукции, выручка трансформируется в прибыль, часть которой изымается собственниками в виде дивидендов, а оставшаяся часть реинвестируется в деятельность фирмы, т. е. происходит наращивание источников средств (фондов). Дивидендная политика является одним из важнейших факторов оценки фирмы на рынке капитала, в значительной степени способствующим наращиванию источниковой базы (т. е. росту фондов) в виде дополнительных поступлений от лендеров (имеется в виду, что успешно работающая фирма может при необходимости выпустить облигационный заем, получить долгосрочный кредит и др.). Имеющиеся в распоряжении фирмы фонды финансовых ресурсов используются ею на вложения в развитие материально-технической базы, исследования и разработки (поиск новых вариантов приложения капитала и совершенствование используемой техники и технологии), приобретение новых производств и бизнесов.

Итак, финансовая компонента имеет исключительно важное значение для формирования завершенной теории фирмы. Вместе с тем очевидно, что любая фирма функционирует не изолированно: она находится в определенной социально-экономической и правовой среде, т. е. является лишь элементом (хотя и весьма важным) единой экономической системы.

По мнению А. Салтера (J. Arthur Salter), «нормальная экономическая система работает сама по себе. Ее текущие операции проходят вне централизованного контроля, она не нуждается в центральном органе. По многим видам человеческой деятельности и человеческих потребностей предложение приспосабливается к спросу, а производство - к потреблению благодаря автоматическому, гибкому и реагирующему на изменения процессу» [см.: Теория фирмы, с. 12].

Приведенное утверждение представляется достаточно акцентированным в том смысле, что чрезмерная абсолютизация доминанты рыночного, децентрализованного регулирования деятельности фирмы (в том числе финансовой) вряд ли оправданна. Не случайно указывают еще на два регулирующих механизма: (а) собственно предприниматель-координатор и (б) государственные органы. Роль предпринимателя7 особенно отчетливо проявляется во внутрифирменных отношениях. Очевидно, что никакой рынок не подскажет, какая структура оборотных активов наиболее оптимальна для данной фирмы. Что касается централизованного начала, то его влияние многоаспектно и проявляется в организации и функционировании рыночных механизмов, в частности, через установление определенных правил в области налоговой политики (не секрет, что, например, в условиях нестабильной экономики с помощью налогов можно «придушить» практически любую рыночную структуру), правового регулирования деятельности тех или иных структур и т. п.8 Таким образом, в отношении финансов предприятия, которые в соответствии с приведенным выше общим определением трактуются как совокупность финансовых объектов, находящихся под контролем предприятия, и операций с ними, можно выделить три принципиально различных фактора прямого или косвенного управления: (а) рыночный механизм; (б) лица, уполномоченные принимать решения финансового характера, и (в) государственная политика в отношении финансов хозяйствующих субъектов.

Механизм рынка определяет прежде всего стоимость основных факторов финансово-хозяйственной деятельности; например, что выгоднее - воспользоваться трудом определенного числа (возможно довольно большого) малоквалифицированных рабочих или инвестировать средства в повышение технического уровня производства, какое направление приложения капитала более выгодно в плане диверсификации деятельности, какая структура капитала представляется более оправданной. К лицам, уполномоченным принимать решения финансового характера, относятся прежде всего собственники и топ-менеджеры, которым собственники делегируют часть своих полномочий. Безусловно, они ориентируются на реалии рынка, однако последнее слово в принятии решения остается за ними, причем в подавляющем большинстве случаев при принятии решения далеко не последнюю роль играет фактор интуиции и неформализованной информации. Государственная политика задает ориентиры и ограничения концептуального характера, однако в рамках финансового планирования руководство фирмы пытается выработать оптимальную линию поведения при наличии множественности ограничений.

Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях по сути и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса функционирования социально-экономической системы того или иного уровня. В приложении к предприятию основными из них являются: (1) инвестиционно-распределительная, (2) фондообразующая (или источниковая), (3) доходораспределительная, (4) обеспечивающая и (5) контрольная.

Несложно обосновать, что выделенные функции играют принципиально важную роль в плане функционирования предприятия, поскольку их надлежащая интерпретация позволяет сформировать логику плана действий, направленного на решение следующих основных задач, неизбежно возникающих на практике:

• Куда вложить имеющиеся финансовые ресурсы?

• Как сформировать источники финансирования?

• Как удовлетворить требования собственников предприятия?

• Как обеспечить ритмичность текущей финансово-хозяйственной деятельности?

• Как обеспечить конгруэнтность целевых установок собственников (принципалы) и управленческого персонала (агенты)?

• Насколько успешно выполняют свои функции все агенты и технический персонал?

На первый взгляд кажется, что инвестиционно-распределительная функция финансов в большей степени свойственна государственным финансам, когда аккумулированные денежные средства распределяются, в основном, на нужды потребления всех членов общества и финансирование стратегически важных (в том числе социальных) программ. Тем не менее эта функция имеет место и в приложении к хозяйствующему субъекту и заключается в распределении финансовых ресурсов (как квинтэссенции совокупного ресурсного потенциала) внутри предприятия, способствующем наиболее эффективному их использованию.

Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы. Не требует особой расшифровки тезис о том, что реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др. В частности, если на уровне государства распределительная функция имеет императивный (т. е. нормативный, предписательный) характер и не всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер - рекомендательный, а мотивировка и реализация принципиально иные - исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов, исходя из различных классификационных группировок, основными из которых являются структурные подразделения предприятия и (или) виды деятельности и виды активов.

Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) в наиболее синтезированном виде выражается в рамках инвестиционной политики, когда относительно большее внимание уделяется тому или иному подразделению, дивизиону, технологической линии и др. Основной критерий в этом случае - как правило, прогнозируемая рентабельность инвестиций. Если некоторое структурное подразделение «обещает» доход, относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы. (Отметим, что в любом случае, исходя из принципа осторожности, при планировании и реализации инвестиционных программ необходимо следовать логике диверсификации финансово-хозяйственной деятельности, согласно которой не рекомендуется «складывать все яйца в одну корзину».)

Распределительная функция финансов предприятия, с позиции структуры его активов, проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации - решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они не работают; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др.

Фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т. е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: это взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники небесплатны, т. е. привлечение любого из них предполагает плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ. Что выгоднее - масштабное реинвестирование прибыли с отказом от выплаты дивидендов, дополнительная эмиссия акций, выпуск долговых ценных бумаг, получение долгосрочного кредита, разработка схемы финансирования за счет пролонгируемых кратко- и среднесрочных кредитов и др. - как раз и оценивается в терминах финансов и в известном смысле представляет собой реализацию распределительной функции финансов.

Суть доходораспределительной функции финансов предприятия заключается в следующем. Решающую роль в создании и функционировании предприятия несут его собственники. Они могут ликвидировать компанию, поддерживать величину вложенного (т. е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, а могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем. Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансов очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода).

В чисто процедурном плане гораздо значимее второй аспект - система расчетных отношений, поскольку в современной экономике любые отношения в системах «предприятие - предприятие», «предприятие - государство», «предприятие - работники», «предприятие - собственник» и др. чаще всего выражаются в форме денежных отношений. Даже если имеет место движение нефинансовых ресурсов (продукция, услуги, бартер, мена и др.), оно в подавляющем большинстве случаев оформляется соответствующими денежными отношениями, т. е. выражением величины вовлеченных в операцию ресурсов в стоимостной оценке. Финансы предприятий поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности. Нормальная финансово-расчетная (платежная) дисциплина, когда предприятие в срок рассчитывается со своими кредиторами, имеет репутацию первоклассного заемщика и в полном объеме выполняет свои обязательства, является, вероятно, одним из наиболее важных индикаторов успешности его работы.

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия - организацией системы внутреннего аудита.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия. В рамках агентской теории показано, что конфликт интересов между различными группами лиц имеет место практически всегда; если он не носит критического характера, то говорят о конгруэнтности целевых установок всех заинтересованных лиц (см. разд. 2.3). В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока.

Следует подчеркнуть, что в условиях рынка контрольная функция имеет не столько карательно-негативный оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько поощрительно-позитивный оттенок; своевременность исполнения финансовых обязательств нередко поощряется всевозможными скидками с уплачиваемой цены и относительным снижением расходов. Иными словами, контроль рублем дополняется возможностями снижения расходов и получения прямых и (или) косвенных доходов.

Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента.

[8] В последние годы имело место переосмысление роли рыночных механизмов в международных и национальных финансовых системах; в частности, в 2001 г. Нобелевская премия по экономике была присуждена американским ученым Дж. Акерлофу (George Akerlof), А. М. Спенсу (A. Michael Spence) и Дж. Стиглицу (Joseph Stiglitz) именно за разработку принципов влияния несовершенства и асимметричности информации на все аспекты рыночной экономики, в том числе рынки капитала. В своих теоретических построениях нобелевские лауреаты подвергли сомнению стереотипные тезисы о самодостаточности рыночного механизма, приоритетности, целесообразности и эффективности политики невмешательства государства в бизнес.

[7] Термин «предприниматель» здесь следует понимать как обобщенную характеристику руководства фирмы, к которому относятся представители собственников и топ-менеджеры; именно они определяют стратегию и тактику развития фирмы, ее финансовую структуру и состав базовых производственных мощностей. Нередко отдельные топ-менеджеры входят в число собственников фирмы.

1.5. Принципы организации финансов фирмы

Предприятие как социально-экономическая система, имеющая основной целью генерирование прибыли, целесообразность любых своих действий рассматривает, в основном, с позиции их экономической выгодности. Безусловно, в отдельных ситуациях могут срабатывать и другие критерии, однако критерий экономической эффективности в приложении к бизнесу с очевидностью является доминирующим.

В терминах финансов предприятие может быть представлено как совокупность притоков и оттоков денежных средств, имеющих место в результате ранее сделанных инвестиций. Для того чтобы совокупность этих потоков была оптимальной, в любом предприятии формируется некая организационная структура управления финансами. Эта структура призвана не только оптимизировать ресурсный поток, но и обеспечить реализацию описанных выше основных функций финансов.

Любая социально-экономическая система в момент ее создания формирует некую систему управления, организующую технологические и финансово-хозяйственные процессы и способствующие их нормальному течению. В основе системы управления лежит так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Без сомнения, важнейшим компонентом общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьировать.

В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером. Более того, согласно Федеральному закону «О бухгалтерском учете» руководители предприятий могут в зависимости от объема учетной работы:

• учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

Таким образом, не исключена ситуация, когда какая-либо самостоятельная финансовая служба отсутствует вообще, а все решения финансового характера руководитель принимает самостоятельно. Что касается крупного предприятия, то подобная служба в организационном плане обязательно обособляется (рис. 1.5).

Рис. 1.5. Финансовая компонента в организационной структуре управления деятельностью фирмы