автордың кітабын онлайн тегін оқу БУХ.1С, журнал, №12–2025

Содержание:

новости

новые возможности 1С:Бухгалтерии 8

Как 1С поможет выбрать оптимальный режим налогообложения на 2026 год (эксперты фирмы «1С»)

Учет НДС по ставке 22 % с 2026 года в «1С:Бухгалтерии 8» (эксперты фирмы «1С»)

автоматизация учета

Как в «1С:Бухгалтерии 8» отразить инвентаризацию финансовых вложений (эксперты фирмы «1С»)

Маркировка в 1С бритв и лезвий, строительных материалов (эксперты фирмы «1С»)

Составление графика отпусков на 2026 год в «1С:Зарплате и управлении персоналом 8» (эксперты фирмы «1С»)

Настройка синхронизации данных в «1С:Зарплате и управлении персоналом 8» (эксперты фирмы «1С»)

Оформление и расчет в «1С:Зарплате и управлении персоналом 8» больничного во время простоя (эксперты фирмы «1С»)

бухгалтерия государственного учреждения

Переход учреждений на единые лицевые счета, учет в «1С:Бухгалтерии государственного учреждения 8» (часть 2) (эксперты фирмы «1С»)

справочная информация

Указатель статей, опубликованных в журнале «БУХ.1С» в 2025 году

Советы Линии консультаций

Как настроить заполнение цен продажи и покупки?

Каким образом в программе подбирать Ф. И. О. для физических лиц при создании новых контрагентов?

Как в программе оформить приказ о направлении нескольких сотрудников в командировку?

Изучение программы «1С:Бухгалтерия 8» в Центрах сертифицированного обучения

Календарь бухгалтера на период с 16 декабря 2025 года по 15 января 2026 года

Примечания

Бухгалтерский ежемесячник фирмы «1С» «БУХ.1С» № 12 (декабрь), 2025 г.

Редакция Ольга Филимонова (и.о. главного редактора), Ольга Жеребина

Верстка, дизайн Алексей Васильев

Сайт: buh.ru

e-mail: buh@1c.ru

Телефон редакции: (495) 681–02–21

Цена свободная.

Редакция уважает мнение авторов, но не всегда разделяет его. Мы будем благодарны за ваши замечания и предложения по содержанию и оформлению ежемесячника. Однако редакция не принимает на себя обязательств вступать в переписку с читателями.

© ООО «1С-Паблишинг», 2025.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов ежемесячника возможны только с письменного разрешения редакции.

Зарегистрировано Минпечати России. Рег. номер ПИ № 77–13289 от 05.08.2002. Учредитель: ЗАО «1С Акционерное общество».

Издатель: ООО «1С-Паблишинг». Адрес редакции: 127434, г. Москва, Дмитровское ш., д. 9. Подписано в печать 24.11.2025.

* Файлы .epub на компьютере рекомендуется читать с использованием программ для чтения Adobe Digital Editions и FBReader, которые обеспечивают корректное отображение материалов. При чтении с помощью других программ не рекомендуется использовать режим просмотра, предусматривающий показ двух страниц одновременно — в связи с большим количеством изображений возможно некорректное отображение.

НОВОСТИ

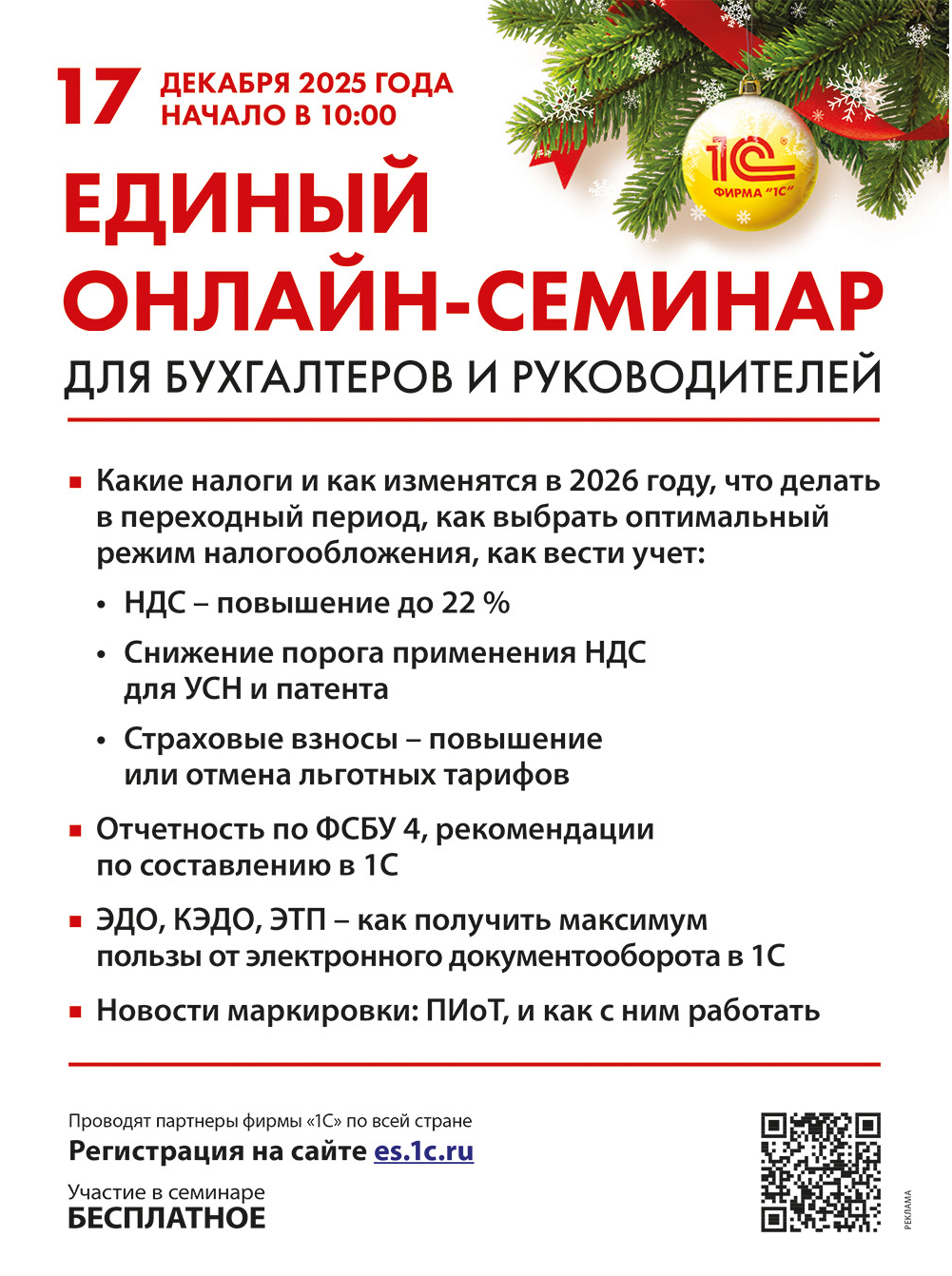

17 декабря 2025 года пройдет Единый семинар 1С для бухгалтеров и руководителей

Новости о налоговой реформе — 2026

Новости маркировки

Внесены изменения в декларацию по налогу на прибыль

Утверждена новая форма 3-НДФЛ

Утверждены коэффициенты-дефляторы на 2026 год

С 1 декабря изменятся требования к отгрузке пива и слабоалкогольных напитков

Утвержден новый порядок присвоения ИНН организациям и гражданам

Аккредитованным ИТ-компаниям установили требования к сайтам

Самые последние новости

17 декабря 2025 года пройдет Единый семинар 1С для бухгалтеров и руководителей

Фирма «1С» приглашает 17 декабря 2025 года в 10:00 часов по местному времени на новогодний Единый онлайн-семинар для бухгалтеров и руководителей. На семинаре выступят ведущие специалисты ФНС и фирмы «1С». Ключевые темы:

• Какие налоги и как изменятся в 2026 году, что делать в переходный период, как выбрать оптимальный режим налогообложения, как вести учет:

• НДС — повышение до 22 %;

• Снижение порога применения НДС для УСН и патента;

• Страховые взносы — повышение или отмена льготных тарифов;

• Отчетность по ФСБУ 4, рекомендации по составлению в 1С;

• ЭДО, КЭДО, ЭТП — как получить максимум пользы от электронного документооборота в 1С;

• Новости маркировки: ПИоТ, и как с ним работать.

Участие в Едином семинаре бесплатное.

Подробная информация и регистрация — по ссылке es.1c.ru.

Новости о налоговой реформе — 2026

С нового года вступят в силу значимые изменения по налогам и взносам: ставка НДС повышается до 22 %, порог дохода для перехода на уплату НДС на УСН будет снижаться поэтапно и в 2026 году составит 20 млн руб. Пониженные тарифы взносов для ряда отраслей будут отменены или изменены.

Лимит по доходам для ИП на ПСН также будет снижен с 60 млн руб. поэтапно. Планируется сохранить возможность применения ПСН при торговле в магазинах, при грузоперевозках. В следующем номере будет опубликован подробный комментарий по изменениям.

О поддержке изменений по налоговой реформе с 2026 года в 1С см. в «Мониторинге законодательства».

См. здесь, как в 1С выбрать оптимальный режим налогообложения на 2026 год.

Об учете НДС по ставке 22 % с 2026 года в «1С:Бухгалтерии 8» см. здесь.

Всем желающим рекомендуем ознакомиться с видеозаписью онлайн-лекции эксперта «1С» Е. Калининой «УСН: кто будет платить НДС в 2026 году, поддержка в 1С». Подробнее — в 1С:ИТС на странице 1С:Лектория по ссылке its.1c.ru/lector/21056835. См. также обзор обучающих курсов «1С» по нововведениям-2026.

Новости маркировки*

Правительство РФ Постановлением от 21.10.2025 № 1621 запустило с 01.11.2025 по 31.08.2026 эксперимент по маркировке отдельных видов удобрений в потребительской упаковке: нитратов калия (код ТН ВЭД 2834 21 000 0); прочих нитратов (2834 29 800 0); фосфаты калия (2835 24 000 0); удобрений минеральных или химических, содержащих два или три питательных элемента: азот, фосфор и калий; удобрений прочих; товаров данной группы в таблетках или аналогичных формах или в упаковках, брутто-масса которых не превышает 10 кг (3105).

Постановлением Правительства РФ от 06.11.2025 № 1747 расширен перечень автомобильных запчастей, участвующих в эксперименте по маркировке с 25.02.2025 по 28.02.2026 (утв. Постановлением от 22.02.2025 № 202). С 15.11.2025 помимо фильтров свечей зажигания, ветровых стекол и др. маркируются также:

• тормозные диски, тормозные колодки;

• колеса ходовые, диски (части и принадлежности колес ходовых).

С 14.11.2025 по 28.02.2026 проводится эксперимент по маркировке круп, каш, мюсли, меда и др. видов бакалеи (Постановление Правительства РФ от 14.11.2025 № 1793). Напомним, с 01.03.2025 осуществляется поэтапный переход на обязательную маркировку отдельных видов бакалейной и иной пищевой продукции. С 24.11.2025 запущены эксперименты по маркировке мясных продуктов и полуфабрикатов (Постановление Правительства РФ от 17.11.2025 № 1823).

Также Постановлением Правительства РФ от 20.11.2025 № 1845 внесены изменения в правила маркировки ветпрепаратов (утв. Постановлением от 27.05.2024 № 675). В частности, с 01.03.2026 нужно будет маркировать в том числе культуры микроорганизмов, инсектициды на основе пиретроидов. Внесены поправки в правила маркировки табачной и никотинсодержащей продукции, утв. Постановлением Правительства РФ от 28.02.2019 № 224 (Постановление от 20.11.2025 № 1848, действует с 21.11.2025). Так, участники оборота никотинового сырья не позднее 5 первых рабочих дней календарного месяца, следующего за отчетным, подают в ГИС МТ уведомление об объеме никотинового сырья, имеющегося у них в наличии на последний день отчетного месяца.

В «1С:Предприятии 8» поддерживается маркировка товаров в соответствии с законодательством РФ. О поддержке изменений и сроках реализации см. в «Мониторинге законодательства» в разделе «Маркировка и интеграция».

Внесены изменения в декларацию по налогу на прибыль*

Приказом от 03.10.2025 № ЕД-7-3/855@ ФНС России внесла поправки в новую форму декларации по налогу на прибыль, формат ее представления в электронном виде и порядок заполнения (утв. приказом от 02.10.2024 № ЕД-7-3/830@). В частности, форма декларации дополнена новым листом 05.1 для отражения операций с цифровой валютой (Федеральный закон от 29.11.2024 № 418-ФЗ). Внесены незначительные изменения:

• в листе 02 «Расчет суммы налога» страницы со штрихкодами «00218054» и «00218061» (первые две страницы листа 02);

• в Приложение № 4 «Расчет суммы убытка, уменьшающего налоговую базу» к листу 02.

Также в новой редакции изложен Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку...». Изменения вступят в силу с 01.01.2026 и должны применяться с отчетности за 2025 год.

Утверждена новая форма 3-НДФЛ*

ФНС России приказом от 20.10.2025 № ЕД-7-11/913@ утвердила новую форму декларации 3-НДФЛ, формат представления в электронном виде и порядок заполнения.

В новой форме учтены изменения законодательства 2025 года. В частности, предоставление гражданам налоговых вычетов по НДФЛ в отношении долгосрочных сбережений (Федеральный закон от 23.03.2024 № 58-ФЗ); новая система налоговых ставок по НДФЛ; увеличение размеров стандартных налоговых вычетов на детей и новые вычеты по НДФЛ, в том числе за сдачу норм ГТО (Федеральный закон от 12.07.2024 № 176-ФЗ).

В частности, в обновленной форме количество разделов и приложений не изменилось.

В Разделе 2 «Расчет налоговой базы и суммы налога по видам доходов» сокращено количество полей для расчета налоговой базы. При этом налоговую базу нужно указывать по группам доходов, а не по кодам видов доходов, как до настоящего времени. Новая 3-НДФЛ применяется с 2026 года, начиная с отчетности за 2025 год. Подробнее об изменениях см. на сайте buh.ru.

Утверждены коэффициенты-дефляторы на 2026 год*

Минэкономразвития России утвердило коэффициенты-дефляторы для НДФЛ, УСН, торгового сбора и НДД (налог на профессиональный доход) на 2026 год (приказ от 06.11.2025 № 734):

• для применения НДФЛ — 2,842;

• для расчета сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов — 1,183;

• в целях применения НДД — 1,520;

• в целях применения УСН — 1,090;

• в целях применения ПСН — 1,253;

• для расчета торгового сбора — 2,165.

Таким образом, в 2026 году, в частности, предельная величина доходов для применения УСН составит 490,5 млн руб., ограничение по величине остаточной стоимости основных средств — 218 млн руб.

С 1 декабря изменятся требования к отгрузке пива и слабоалкогольных напитков

С 01.01.2025 отгрузку пива и слабоалкогольных напитков в потребительской упаковке нужно будет осуществлять только при получении положительного ответа от информационной системы мониторинга о проверке универсального передаточного документа (УПД) (Постановление от 30.11.2022 № 2173 (с изменениями и дополнениями)).

Напомним, указанные правила предусматривают, что с 01.09.2025 до отгрузки покупателю пива и слабоалкогольных напитков в потребительской упаковке поставщик обязан направить электронный УПД, подписанный усиленной электронной подписью, на проверку в информационную систему мониторинга самостоятельно или через оператора электронного документооборота (ЭДО). Аналогичное требование введено с 01.09.2025 в отношении:

• перемещения пива и слабоалкогольных напитков в потребительской упаковке между структурными или обособленными подразделениями;

• вывоза пива и слабоалкогольных напитков в потребительской упаковке за пределы РФ.

Одновременно правила маркировки предусматривают, что в период с 1 сентября до 1 декабря 2025 года указанные требования необходимо выполнять при наличии технической возможности.

Соответственно, если из-за отсутствия технической возможности поставщик указанное требование не выполнил, то дальнейший оборот такой продукции может осуществляться без передачи сведений об обороте до окончания срока годности. Данное послабление действует до 01.12.2025 только в отношении организаций и ИП, у которых отсутствует техническая возможность по передаче электронных УПД.

Обращаем внимание, успешная предварительная проверка еще не означает получения разрешения на отгрузку.

В программах 1С для проверки УПД в ГИС МТ и получения разрешения на отгрузку от системы маркировки используется документ Разрешение на отгрузку ИС МП.

Утвержден новый порядок присвоения ИНН организациям и гражданам

ФНС России утвердила новый порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика (ИНН) (приказ от 26.06.2025 № ЕД-7-14/559@, далее — Приказ № 559@, действует с 01.01.2026). Новый порядок заменит действующие правила, утв. приказами от 29.06.2012 № ММВ-7-6/435@ и от 28.07.2003 № БГ-3-09/426. Большинство положений Приказа № 559@ не меняются, за исключением некоторых изменений.

Налоговое ведомство сообщило, в частности, что вместо свидетельства и уведомления о постановке на учет или снятии с него с начала следующего года будет выдаваться выписка из ЕГРН. Ранее выданные документы сохраняют свою силу и по-прежнему подтверждают ИНН.

Аккредитованным ИТ-компаниям установили требования к сайтам

Минцифры России приказом от 02.06.2025 № 511 (далее — Приказ № 511, действует с 21.11.2025) утвердило дополнительные требования, предъявляемые к официальному сайту российской организации, осуществляющей деятельность в области информационных технологий. Правила аккредитации ИТ-компаний, в том числе для целей получения налоговых льгот, утверждены Постановлением Правительства РФ от 30.09.2022 № 1729 (с изменениями и дополнениями). Указанные правила в том числе предусматривают требования к содержанию официального сайта аккредитованной или претендующей на аккредитацию компании.

Минцифры вправе устанавливать дополнительные требования, предъявляемые к сайту ИТ-организации.

Согласно Приказу № 511, официальный сайт ИТ-компании должен содержать следующие сведения:

• полное наименование организации;

• адрес организации в пределах места нахождения организации;

• идентификационный номер налогоплательщика;

• основной код ОКВЭД;

• адрес электронной почты организации (при наличии);

• номер телефона организации (при наличии);

• коды видов деятельности в области информационных технологий, осуществляемых организацией, в соответствии с единым перечнем видов ИТ-деятельности, утв. приказом Минцифры России от 11.05.2023 № 449;

• информацию, содержащую описание реализуемых (разрабатываемых) организацией товаров, выполняемых ею работ и оказываемых услуг;

• достоверную информацию о стоимости товаров, услуг и работ, размещенную с соблюдением требований законодательства о гостайне и законодательства в отношении коммерческой тайны и иной охраняемой законом тайны.

Также установлено, что если организация является оператором фискальных данных (ФД), официальный сайт должен содержать информацию о наличии разрешения на обработку ФД. При этом официальный сайт ИТ-компании должен функционировать в круглосуточном режиме, обеспечивающем свободный доступ и ознакомление с документами и информацией, содержащейся на нем, без необходимости регистрации или предоставления персональных данных. Отдельно установлены требования к размещению информации, если организация является правообладателем исключительных прав на программы для ЭВМ и базы данных.

Самые последние новости

об изменениях в учете, налогообложении и автоматизации — на сайте buh.ru

Примечание

* О сроках реализации изменений законодательства в программах «1С:Предприятие 8» см. в «Мониторинге законодательства» по ссылке v8.1c.ru/lawmonitor.

Обновления

Актуальную информацию о текущих релизах программных продуктов фирмы «1С» см. releases.1c.ru/total.

Зарегистрированные пользователи «1С:Предприятия 8», имеющие действующий договор 1С:ИТС (информационно-технологического сопровождения, its.1c.ru/db/aboutitsnew), могут получить обновления:

• в сервисе 1С:Обновление программ на портале 1С:ИТС (portal.1c.ru);

• у партнеров фирмы «1С» (см. список официальных партнеров на сайте 1c.ru/partners).

Без договора 1С:ИТС обновления предоставляются только зарегистрированным пользователям базовых версий «1С:Предприятия 8».

Подробно об условиях и вариантах поддержки см. 1c.ru/rus/support/support.htm.

Пользователи программ «1С:Предприятие 8» (кроме базовых версий) имеют право на поддержку только по линии информационно-технологического сопровождения. Подробнее о тарифах ИТС см. v8.1c.ru/its/tarify.

В стоимость продуктов включен период льготного обслуживания, которое входит в стоимость поставки. По окончании этого периода обновление программ возможно только после оформления платного договора 1С:ИТС.

Пользователи программ в сервисе «1С:Предприятие через Интернет» (1cfresh.com) получают автоматические обновления в рамках своих тарифов и всегда работают в актуальных версиях приложений, т. к. их обновление выполняет провайдер сервиса — фирма «1С».

Информацию об обновлении вашей программы «1С:Предприятие 7.7» см. в личном кабинете на сайте 1С:ИТС по ссылке its.1c.ru/update.

Обращаем ваше внимание, в силу технических ограничений в типовых конфигурациях «1С:Предприятия 7.7» невозможно реализовать все изменения законодательства начиная с 2024 года. Планируется обновлять формы регламентированной отчетности для сдачи отчетности только в 2025 году.

Также будет поддержана возможность сдачи годовой отчетности только за 2025 год, но автоматическое заполнение показателей отчетности не гарантируется. С 2026 года не планируется обновлять формы регламентированной отчетности для сдачи отчетности. Рекомендуется перейти на современные прикладные решения системы «1С:Предприятие 8». Подробнее см. в Инфописьме от 25.10.2024 № 32303 по ссылке 1c.ru/news/info.jsp?id=32303.

Технологическая платформа «1С:Предприятие» 8.3

Мобильная платформа «1С:Предприятие» 8.3

«1С:ERP Управление предприятием» 2.5

«1С:ERP. Управление холдингом» 3.1

«Управление производственным предприятием» 1.3

«Комплексная автоматизация» 2.5

«Управление холдингом» 3.2

«Управление торговлей» (ПРОФ, базовая) 11.5

«Управление нашей фирмой» (ПРОФ, базовая) 3.0

«Розница» (ПРОФ, базовая) 3.0

«Розница» (ПРОФ, базовая) 2.3

«Документооборот КОРП» 3.0

«Документооборот» (КОРП, ПРОФ) 2.1

«Документооборот КОРП» (русский и английский интерфейс) 3.0

«Документооборот КОРП» (русский и английский интерфейс) 2.1

«Документооборот государственного учреждения» 3.0

«Документооборот государственного учреждения» 2.1

«Документооборот государственного учреждения КОРП. Регион» 3.0

«Документооборот государственного учреждения КОРП. Регион» 2.1

«Деньги» 2.0

«1С:Касса» 4.0

«Мобильная касса» 3

«1С:Бухгалтерия КОРП МСФО» 3.2

«1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО» 3.2

«Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) 3.0

«1С:Аналитика» 1

«Садовод» (ПРОФ, базовая) 3.0

«1С:Гаражи» 3.0

«Зарплата и управление персоналом» (ПРОФ, КОРП, базовая) 3.1

«Зарплата и кадры государственного учреждения» (ПРОФ, КОРП, базовая) 3.1

«Бухгалтерия государственного учреждения» (ПРОФ, КОРП, базовая) 2.0

«Бухгалтерия некоммерческой организации» (ПРОФ, КОРП, базовая) 3.0

«Свод отчетов ПРОФ» 3.4

«Бюджет муниципального образования» 1.3

«Бюджетная отчетность» 1.1

«Государственные и муниципальные закупки» 1.1

«Вещевое довольствие» 2.0

«Бюджет поселения» (ПРОФ, базовая) 1.3

«Платежные документы» 1.0

«Налогоплательщик» 3.0

Как 1С поможет выбрать оптимальный режим налогообложения на 2026 год

В «1С:Бухгалтерии 8» для сравнения режимов налогообложения и выбора оптимальной налоговой нагрузки с учетом региональных особ