автордың кітабын онлайн тегін оқу Правовое регулирование недобросовестной конкуренции в сфере финансовых платформ Китая и России. Сравнительный анализ

Ван Гуанлун

Правовое регулирование недобросовестной конкуренции в сфере финансовых платформ Китая и России

Сравнительный анализ

中国和俄罗斯金融平台不正当竞争

法律规制比较研究

![]()

Информация о книге

УДК 347.73:339.72(470+571+510)

ББК 67.404:67.412.2(2Рос+5Кит)

В17

Изображения на обложке с ресурса Photogenica.ru

Автор:

Ван Гуанлун, научный сотрудник Китайско-российского центра сравнительного правоведения при Хэнаньском университете, аспирант Московского государственного юридического университета имени О. Е. Кутафина (МГЮА).

В работе рассматриваются основные теоретические положения и нормативные правила, лежащие в основе антимонопольного регулирования финансовых платформ в условиях цифровой экономики. Цель настоящего исследования – оценить возможность адаптации современного отечественного законодательства к потребностям цифровых финансовых платформ, подтвердить необходимость реформ действующей национальной антимонопольной законодательной системы и сформировать эффективный механизм защиты конкуренции для цифровых финансовых секторов Китая и России.

Для студентов, аспирантов, преподавателей юридических вузов и факультетов, научных работников и практиков, а также всех интересующихся проблемами нормативного регулирования цифровой экономики.

УДК 347.73:339.72(470+571+510)

ББК 67.404:67.412.2(2Рос+5Кит)

© Ван Гуанлун, 2023

© ООО «Проспект», 2023

ВВЕДЕНИЕ

1. Актуальность исследования

За последние несколько десятилетий в связи с быстрой популяризацией информационно-коммуникационных технологий экономическая, политическая и социальная жизнь претерпела серьезные изменения. Например, мобильные телефоны, компьютеры, Интернет стали неотъемлемой частью нашего времени. Тем более появление цифровых технологий привело к возникновению в социально-экономической жизни ситуаций, которые ранее существовали только в научной фантастике. Внедрение цифровых технологий оказывает влияние на все сферы экономики, но наиболее ярко оно проявляется на финансовых рынках. Стремительное развитие цифровой экономики способствует росту платформенной экономики. Платформы – это новый тип бизнеса, который приходит на смену транснациональным корпорациям, что подтверждается темпами капитализации крупнейших компаний мира (Apple, Google, Microsoft, Alibaba и др.). Экономические характеристики онлайн-финансовой платформы позволяют легко сформировать монополию, что оказывает влияние на здоровое развитие цифровой экономики разных стран мира.

С 2019 г. крупнейшие страны по всему миру постоянно ужесточают антимонопольное регулирование платформ цифровой экономики, расследуя монополию на передачу данных, преференциальный режим, а также слияние и поглощение платформ. Почти все наиболее важные цифровые платформы в мире подверглись антимонопольным расследованиям. С точки зрения законодательства разные страны также ускорили процесс борьбы с монополией цифровых платформ.

В нормативном акте «Антимонопольное руководство по экономике платформы» (далее именуемое «Руководство»), опубликованном 7 февраля 2021 г. в Китае, системно излагается содержание от базовой концепции платформенной монополии до конкретных мер регулирования. Статья 1 Руководства гласит: «В целях предотвращения и пресечения монопольного поведения в экономике платформы, защиты честной рыночной конкуренции, содействия упорядоченным инновациям и здоровому развитию платформенной экономики, а также защиты интересов потребителей и общественных интересов Антимонопольная комиссия Государственного cовета сформулировала настоящее Руководство в соответствии с Антимонопольным законом Китайской Народной Республики и другими правовыми положениями»1.

В России Федеральный закон от 20.07.2020 № 211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы»2 был разработан депутатами Госдумы в соответствии: 1) со Стратегией развития информационного общества в России на 2017–2030 гг. (Указ Президента РФ от 09.05.2017 № 203); 2) с программой «Цифровая экономика Российской Федерации» (утв. Распоряжением Правительства РФ от 28.07.2017 № 1632-р); 3) с «Основными направлениями развития финансовых технологий на период 2018–2020 гг.» (утв. Советом директоров Центрального банка РФ 15.12.2017). Этот закон определяет правовые основы деятельности операторов электронной платформы, а также регулирует заключение сделок с финансовыми организациями с использованием информационных технологий. Другой Федеральный закон – от 20.07.2020 № 212-ФЗ – внес изменения в отдельные законодательные акты РФ по вопросам совершения финансовых сделок с использованием финансовой платформы3.

Кроме того, проект «Закона о цифровом рынке», выпущенный Европейским союзом в конце 2020 г., налагает множество конкретных обязательств на «платформы-привратники»4 и устанавливает систему предварительного регулирования монопольного поведения платформы. В Германии законодатель ввел в действие новеллы девятого закона о внесении изменений (9. GWB-Novelle) в закон о защите конкуренции (вступил в силу 01.06.2017), которые ориентированы на специфику цифровой экономики. Далее сформулировано несколько проблем, которые должно решить антимонопольное право (Kartellrecht) для борьбы с цифровыми вызовами5. Указанный закон о защите конкуренции регулирует такое поведение, как предоставление платформам преференций. Соединенные Штаты также обсуждают ряд законопроектов, регулирующих такие вопросы, как слияния и поглощения платформ, переносимость данных и их оперативность.

Это показывает, что мир усиливает свои антимонопольные расследования в отношении платформ цифровой экономики. Вышесказанные законодательные акты имеют важное эталонное значение для Китая и России в создании единой системы антимонопольного регулирования цифровой платформы, которая сочетает в себе предварительный надзор и последующее расследование, добавление новых методов и инструментов для антимонопольного регулирования цифровой платформы, установление концепции поведенческого надзора и динамического механизма надзора за антиконкурентным поведением платформы, содействие исследованию теоретической системы антимонопольного регулирования платформы цифровой экономики.

В то же время в процессе антимонопольной практики цифровых экономических платформ многие страны обнаружили, что существует огромная разница между монополией цифровых платформ и существующей монополией в традиционной экономической сфере. Например, традиционная концепция заключается в том, что компании-монополисты обычно запрашивают высокую цену, но услуги, предоставляемые многими цифровыми платформами, бесплатны. Таким образом, традиционные антимонопольные методы (такие, как SSNIP6) могут быть неприменимы к защите конкуренции цифровых платформ (включая финансовые онлайн-платформы). Это означает, что существующие антимонопольные законы необходимо своевременно обновлять, чтобы они соответствовали потребностям антимонополистов в цифровой экономике.

Судя по текущей ситуации с глобальной антимонополией в области платформ цифровой экономики, крупнейшие страны мира все глубже и глубже познают потенциальные риски, связанные с монополией на платформах цифровой экономики. В связи с этим антимонопольное исследование разных стран в отношении цифровых платформ по-прежнему все еще углубляется. Платформы цифровой экономики Китая и России также продемонстрировали очень высокую степень концентрации рынка. В различных сегментах определенные платформы заняли большую часть доли рынка, и монополия цифровых платформ стала совершенно очевидной как в Китае, так и в России. Поэтому использование зарубежного опыта антимонопольного регулирования платформ имеет большое практическое значение для активного содействия антимонопольному регулированию отечественных цифровых платформ.

В последние годы интернет-финансы в Китае и России быстро развивались и стали незаменимым элементом цифровой экономики двух стран. Но в то же время интернет-финансы принесли много проблем и явлений, на которые стоит обратить внимание. В настоящее время большая часть исследований по интернет-финансам в китайских и российских юридических кругах сосредоточена на таких двух аспектах, как соблюдение требований и риски, вызванные онлайн-финансовыми платформами, но мало внимания уделяется вопросам конкуренции и антимонопольного законодательства, связанным с интернет-финансами. С точки зрения антимонопольного законодательства конкуренция в интернет-финансовой индустрии, по сути, является разновидностью конкуренции платформ, и платформы определяют широту и глубину конкуренции интернет-финансовых предприятий. В связи с глубокой интеграцией Интернета и финансов, а также быстрым развитием интернет-финансовых платформ необходимо изучить вопросы защиты конкуренции и антимонопольного регулирования в области интернет-финансовых платформ.

Совершенствование методов и стратегий конкуренции в условиях цифровизации экономики ведет к повышению конкурентоспособности как отдельных банков, так и банковской системы России и Китая. Наряду с этим возникают новые риски, требующие исследования и регулирования.

Перечисленные обстоятельства определяют актуальность произведенного исследования.

2. Теоретическая основа исследования

Настоящая монография составлена на основе работ известных российских и китайских правоведов:

• в части доктринальных положений общей теории гражданского и предпринимательского права, в том числе по вопросам защиты конкуренции в цифровой экономике, ученые из Китая: Ван Сяовэнь, Ван Сяомин, Ван Шицян, Доу Кэ, Зен Пэйсен, Ли Юнцзянь, Лю И, Лю Иншуан, Лю Чансинь, Ма Чаншань, Лю Цзяньвэнь, Мэн Фанлинь, Ван Цзунин, Чжао Юаньцзюнь, Яо Синь, Суе Цзижуй, Сунь Хуйке, Ся Цзечан, У Цзин и др.; ученые из России: М. М. Агарков, Е. Г. Афанасьева, В. А. Белов, И. А. Близнец, С. Н. Братусь, Ф. П. Будкевич, Ю. С. Гамбаров, Д. Д. Гримм, Е. П. Губин, В. А. Дозорцев, Д. В. Дождев, И. А. Зенин, П. Д. Калмыков, Я. М. Магазинер, К. П. Победоносцев, И. А. Покровский, Е. А. Суханов, И. Г. Табашников, В. Фишер, У. Хофельд, Н. В. Щербак;

• в части внедрения программных документов, реформирования законодательства и изучения влияния цифровой экономики на отечественную правовую систему в целом – ученые из Китая: Бай Шиюй, Ван Чуньин, Чэнь Хунминь, Ян Юньпэн, Гу Линъюнь, Пан Сяомин, Се Чжифэй, Чю Юэ, Янь Сюэтун и Сюй Чжоу и др.; ученые из России: А. В. Белицкая, В. А. Вайпан, Е. А. Войниканис, Э. П. Гаврилов, Л. А. Новоселова, П. У. Кузнецов, В. Ф. Попондопуло, Р. Ш. Рахматулина, М. А. Рожкова, А. И. Савельев, А. Д. Селюков;

• в части правовых режимов информации и цифровых технологий – ученые из Китая: Лу Цин, Пэн Бо, Чжан Лунпэн, Тан Чживэй, Цзэн Чжиминь, Сюэ Цзюнь, Чжао Юньхуэй, Чжан Чжэ, Чжэн Гуань, Фэн Тайвэнь, Тао Кетао, У Ян, Яо Цзя и др.; ученые из России: Л. Ю. Василевская, Е. А. Войниканис, Е. С. Гринь, О. С. Гринь, Р. Деникола, В. О. Калятин, А. А. Карцхия, О. В. Кириченко, Г. Ластовка, Р. Мергес, П. М. Морхат, Е. Н. Насонова, Л. А. Новоселова, М. А. Рожкова, Д. Хантер, Ю. С. Харитонова, Р. Эбботт, А. М. Эрделевский.

Исследование цифровых платформ, включая цифровые финансовые платформы, нашло свое отражение в работах таких ученых, как Ван Юн и Чэнь Мэйин7, Ван Ганцзюнь, Дин Гофэн8, Лю Чжэнь, Цай Чжицзи9, Оуян Сюзи10, Сяо Хунцзюнь и Шан Хуэйчэнь11, Цао Ян12, Цзя Кай13, Ци Юйдун, Лю Хуаньхуань14, Чжан Фэнжун15, Ху Ли и Го Чжэньхао16, А. Ю. Аджиева17 И. З. Гелисханов, Т. Н. Юдина, А. В. Бабкин18, Д. В. Евтянова19, Т. С. Купревич20, Т. С. Ершова, Ю. Е. Хохлов21, А. А. Зацаринный22, М. Н. Григорьев, И. А. Максимцев, С. А. Уваров23 и др.

Факторы развития и внедрения цифровых платформ, включая антимонопольное регулирование в сфере интернет-финансовых платформ, отражены в работах таких ученых, как Ван Бинь24, Ван Вэй25, Ван Шицян26, Ван Цзянь27, Дуань Хунлэй28, Мэн Тяньгуан и Ли Чжэньчжэнь29, Ли Шиган, Бао Дин Юруй30, Ли Хунян, Би Ибо31, Ли Юнцзянь, Лю И32, Се Фушэн, У Юэ33, Сунь Цзинь34, Сюй Сян и Чжао Мофэй35, Сюэ Кэпэн, Чжао Синь36, Чжан Чэнь, Лу Бенфу, Пэн Гэн, Лю Ин, Чжун Жуй37, Лю Чансинь, У Цзин, Ван Сяомин38, У Чжэнган, Хань Чжуожан39, Чэнь Бин40, Чжао Идин и Чэнь Лян41, Чжоу Вэй42, Чжань Цзя43, Хань Цзяньфэн, Лю Вэньтай44, Чжу Цяолинь, Ян Цзянан45 и др.; И. З. Гелисханов46, М. А. Егорова, О. В. Кожевина47, В. Г. Попов48, Е. В. Худякова, М. И. Горбачев, М. Н. Кушнарева49, А. Б. Никушкин50 и др.

3. Методология и научная новизна исследования

Методы исследования представляют собой сочетание различных общелогических, общенаучных и специальных методов познания, применение методов формально-юридического, сравнительно-правового историко-правового анализа, аналогий, а также методов классификации, определения понятий, дедукции и индукции.

Научная новизна монографии заключается в том, что данное исследование представляет собой первый комплексный диссертационный анализ защиты конкуренции в сфере финансовых платформ в условиях развития цифровой экономики, правового режима объектов, возникающих в связи с развитием цифровых технологий, содержит осмысление подхода к пониманию антимонопольных критериев в условиях цифровизации финансовых платформ. Предложены новые теоретические положения в антимонопольной концепции в сфере финансовых онлайн-платформ.

[48] Попов В. Г., Афанасьева О. А. Антимонопольное регулирование в условиях развития цифроваой экономики // Цифровая и отраслевая экономика. 2021. № 2.

[47] Егорова М. А., Кожевина О. В. Правовая защита конкуренции в условиях формирующихся цифровых рынков // Lex russica. 2021. Т. 74. № 2.

[50] Никушкин А. Б. Факторы эффективности цифровых инструментов в контексте расширения политического участия (на материалах Исландии и Эстонии) // Вестник Московского гос. обл. университета. 2020. № 2. С. 179–191.

[49] Худякова Е. В., Горбачев М. И., Кушнарева М. Н. Факторы эффективности глобализации цифровой платформы агробизнеса // Управление бизнесом в цифровой экономике: сборник тезисов выступлений / под общ. ред. И. А. Аренкова, М. К. Ценжарик. 2019. С. 22–25.

[44] 韩剑锋, 刘文泰. 网络数字平台发展中的问题与治理研究[J]. 河北工业大学学报(社会科学版). 2021 (04): 83–87. (Хань Цзяньфэн, Лю Вэньтай. Исследование проблем и управления в процессе развития онлайн-цифровых платформ // Журнал Хэбэйского политехнологического университета (общественные науки). 2021. № 4. С. 83–87).

[46] Гелисханов И. З., Юдина Т. Н., Бабкин А. В. Указ. соч. С. 22–36.

[45] 朱巧玲,杨剑刚. 算法陷阱与规制跨越[J]. 经济学家. 2022 (01): 104–114. (Чжу Цяолинь, Ян Цзянан. Ловушки алгоритмов и нормативные пробелы // Экономист. 2022. № 1. С. 104–114).

[33] 谢富胜,吴越. 平台竞争、三重垄断与金融融合[J]. 经济学动态,2021 (10): 34–47. (Се Фушэн, У Юэ. Платформенная конкуренция, тройная монополия и финансовая интеграция // Экономическая динамика. 2021. № 10. С. 34–47).

[30] 李世刚,包丁裕睿. 大型数字平台规制的新方向:特别化、前置化、动态化——欧盟《数字市场法(草案)》解析[J]. 法学杂志. 2021 (09): 77–96. (Ли Шиган, Бао Дин Юруй. Новое направление регулирования крупномасштабных цифровых платформ: специализация, предварительная выборка и динамика: анализ «Закона ЕС о цифровом рынке (проект)» // Юридический журнал. 2021. № 9. С. 77–96).

[29] 孟天广,李珍珍. 治理算法:算法风险的伦理原则及其治理逻辑[J]. 学术论坛. 2022 (01): 9–20. (Мэн Тяньгуан, Ли Чжэньчжэнь. Алгоритмы управления алгоритмом: этические принципы алгоритмических рисков и логика управления // Академический форум. 2022. № 1. С. 9–20).

[32] 李勇坚,刘奕. 全球数字经济平台反垄断:现状、趋势及启示[J].全球化,2022 (02): 59–71 + 134. (Ли Юнцзянь, Лю И. Антимонопольное регулирование на глобальных платформах цифровой экономики: статус-кво, тенденции и последствия // Глобализация. 2022. № 2. С. 59–71 + 134).

[31] 李红阳,毕一博.我国互联网平台反垄断的难点、意义与启示[J]. 新金融, 2021 (4): 24–27. (Ли Хунян, Би Ибо. Сложность, значение и опыт антимонопольного регулирования интернет-платформ в нашей стране // Новые финансы. 2021. № 4. С. 24–27).

[26] 王世强. 数字经济中的反垄断企业行为与政府监管[J].经济学家. 2021 (4): 91–101. (Ван Шицян. Антимонопольное корпоративное поведение и государственный надзор в цифровой экономике // Экономист. 2021. № 4. С. 91–101).

[25] 王伟.平台扼杀式并购的反垄断法规制[J]. 中外法学. 2022 (01): 84–103. (Ван Вэй. Регулирование антимонопольным законодательством «убийственных» слияния и поглощения платформ // Китайское и иностранное право. 2022. № 1. С. 84–103).

[28] 段宏磊.国家限制竞争的法律规制.知识产权出版社,2021年版. (Дуань Хунлэй. Правовое регулирование национальных ограничений конкуренции. Изд-во интеллектуальной собственности, 2021).

[27] 王健. 互联网金融平台的反垄断问题[J].互联网金融法律评论,2016 (2): 3–17. (Ван Цзянь. Антимонопольные вопросы интернет-финансовых платформ // Обзор законодательства о интернет-финансах. 2016. № 2. С. 3–17).

[24] 王斌. 数字平台时代的新帝国主义及其反思[J]. 天府新论. 2019 (01): 141–148. (Ван Бинь. Новый империализм в эпоху цифровых платформ и размышление об этом // Новая теория Тяньфу. 2019. № 1. С. 141–148).

[41] 赵一丁,陈亮. 算法权力异化及法律规制[J].云南社会科学. 2021 (05): 123–132. (Чжао Идин, Чэнь Лян. Алгоритм отчуждения власти и правового регулирования // Юньнаньские общественные науки. 2021. № 5. С. 123–132).

[40] 陈兵. 因应超级平台对反垄断法规制的挑战[J]. 法学, 2020 (4): 103–128. (Чэнь Бин. В ответ на вызовы суперплатформ для антимонопольного правового регулирования // Юридическая наука. 2020. № 4. С. 103–128).

[43] 占佳.互联网金融反垄断规制政策研究[J].新金融. 2021 (9): 57–62. (Чжань Цзя. Исследование политики антимонопольного регулирования интернет-финансов // Новые финансы. 2021. № 9. С. 57–62).

[42] 周围. 算法共谋的反垄断法规制[J].法学. 2020 (01): 40–59. (Чжоу Вэй. Регулирование антимонопольным законодательством алгоритмического сговора // Юридическая наука. 2020. № 1. С. 40–59).

[37] 张晨,吕本富,彭赓,刘颖,钟芮. 电商平台企业边界的影响因素及规模评价指标体系研究[J].管理现代化. 2020 (04): 101-104. (Чжан Чэнь, Лу Бенфу, Пэн Гэн, Лю Ин, Чжун Жуй. Исследование факторов, влияющих на границы предприятий-платформ электронной коммерциии и системы показателей по оценке масштаба // Модернизация управления. 2020. № 4. С. 101–104).

[36] 薛克鹏, 赵鑫. 平台反垄断规制理念转型的及破解[J]. 探索与争鸣. 2022 (07): 56–65 + 178. (Сюэ Кэпэн, Чжао Синь. Институциональное препятствие трансформации концепции платформенного антимонопольного регулирования и его решение // Исследования и споры. 2022. № 7. С. 56–65 + 178).

[39] 吴正刚,韩卓然. 平台企业风险管理分析[J].经济研究导刊. 2017 (35): 13-16. (У Чжэнган, Хань Чжуожан. Анализ управления рисками предприятия-платформы // Руководство по экономическим исследованиям. 2017. № 35. С. 13–16).

[38] 刘昌新,吴静,王晓明. 数字经济国民经济核算应顺势而为[N]. 经济日报, 2019-06-19 (016). (Лю Чансинь, У Цзин, Ван Сяомин. Национальный экономический учет цифровой экономики должен воспользоваться ситуацией // Экономическая газета. 19.06.2019 [016]).

[35] 徐翔,赵墨非. 数据资本与经济增长路径[J]. 经济研究. 2020 (10): 38–54. (Сюй Сян, Чжао Мофэй. Информационный капитал и путь экономического роста // Журнал экономических исследований. 2020. № 10. С. 38–54).

[34] 孙晋等. 公平竞争审查引入第三方评估的重要性及其实现[J].江海学刊. 2020 (02): 158–164. (Сунь Цзинь и др. Важность введения оценки третьей стороной в систему проверки добросовестной конкуренции // Журнал Цзянхай. 2020. № 2. С. 158–164).

[12] 曹阳. 数据视野下的互联网平台市场支配地位认定与规制[J]. 电子知识产权. 2018 (10): 89–97. (Цао Ян. Определение и регулирование доминирующего положения на рынке интернет-платформ с точки зрения данных // Электронная интеллектуальная собственность. 2018. № 10. С. 89–97).

[11] 肖红军,商慧辰. 平台算法监管的逻辑起点与思路创新[J].改革. 2022-09-05. 19 с. (Сяо Хунцзюнь, Шан Хуэйчэнь. Логическая отправная точка и новаторство идей для контроля алгоритмов платформы // Реформа. 05.09.2022. 19 с.). URL: http://gfffg5fce84748f1d4cc2swuvkf5wqfkvc60qw.fgfy.hlju.cwkeji.cn/kcms/detail/detail.aspx?filename=REFO20220902000&dbcode=CJFD&dbname=CAPJ2022&v=SB3SkfVwbL6cvE9cSaKsN2JJ-kmk2xhT1WjSeMtzlXQceAYzV4_J6vjWmSE4WuTT (дата обращения: 20.09.2022).

[13] 贾开. 数字平台经济的分配影响与治理改革[J].电子政务. 2022 (05): 69–78. (Цзя Кай. Влияние экономики цифровых платформ на распределение и реформа управления // Электронное правительство. 2022. № 5. С. 69–78).

[8] 王港君,丁国峰. 数字平台不当定价行为监管的挑战与对策[J]. 中国价格监管与反垄断. 2022 (07): 20–24. (Ван Ганцзюнь, Дин Гофэн. Проблемы и контрмеры надзора за ненадлежащим ценообразованием на цифровых платформах // Регулирование цен и антимонополия в Китае. 2022. № 7. С. 20–24).

[7] 王勇,陈美瑛. 平台经济治理中的私人监管和规制[J]. 经济社会体制比较. 2020 (04): 62–68. (Ван Юн, Чэнь Мэйин. Частный надзор и регулирование в управлении экономикой платформы // Сравнение экономических и социальных систем. 2020. № 4. С. 62–68).

[10] 欧阳秀子. 数字平台企业的边界[J]. 经济界. 2021 (04): 69–75. (Оуян Сюзи. Границы цифровых предприятий-сплатформ // Экономическое сообщество. 2021. № 4. С. 69–75).

[9] 刘震、蔡之骥. 政治经济学视角下互联网平台经济的金融化[J]. 政治经济学评论. 2020 (4): 180–192. (Лю Чжэнь, Цай Чжицзи. Финансиализация интернет-платформенной экономики с точки зрения политической экономии // Обзор политической экономии. 2020. № 4. С. 180–192).

[4] 2020年底,欧盟委员会(EC)提出的《数字市场法案》 (DMA) 引进了看门人平台 (Gatekeeper platform) 的概念,使这一概念成为研究数字平台垄断问题非常重要的概念. (В конце 2020 г. Закон о цифровых рынках (The Digital Markets Act, DMA), предложенный Европейской комиссией (ЕК), ввел концепцию «платформы-привратники» (Gatekeeper Platform), что делает эту концепцию очень важной для изучения монополии цифровых платформ). См.: ЕС одобрил «Закон о цифровых рынках». URL: http://baijiahao.baidu.com/s?id=1738833040999345865&wfr=spider&for=pc (дата обращения: 21.05.2022).

[6] Соединенные Штаты впервые предложили метод определения рынка The Hypothetical Monopolist test (далее именуемый SSNIP) в Руководстве по слияниям и поглощениям 1982 г., а Европейский союз также принял этот метод в Циркуляре Европейской комиссии по определению соответствующих рынков в 1997 г. SSNIP, также известный как «Тест гипотетического монополиста», представляет собой мыслительный тест, используемый для определения соответствующих рыночных рамок антимонопольного регулирования слияний и поглощений. URL: http://baike.baidu.com/item/SSNIP%E5%B8%82%E5%9C%BA%E7%95%8C%E5%AE%9A%E6%B3%95/15737071 (дата обращения: 21.05.2022).

[5] Проблемы антимонопольного права в цифровой эпохе. 06.07.2019. URL: http://kirill-sklyarenko.ru/lenta/problemy-antimonopolnogo-prava-v-tsifrovoy-epohe (дата обращения: 21.05.2022).

[23] Григорьев М. Н., Максимцев И. А., Уваров С. А. Цифровые платформы как ресурс повышения конкурентоспособности цепей поставок // Известия СанктПетербургского государственного экономического университета. 2017. № 2 (110). С. 7–11.

[22] Зацаринный А. А. Цифровая платформа для научных исследований // Математическое моделирование и информационные технологии в инженерных и бизнес-приложениях: материалы Международной научной конференции. 2018. С. 104–113.

[19] Евтянова Д. В. Критерии создания цифровых платформ управления экономикой // Экономические системы. 2017. № 3 (38). С. 54–58.

[18] Гелисханов И. З., Юдина Т. Н., Бабкин А. В. Цифровые платформы в экономике: сущность, модели, тенденции развития // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2018. № 6. С. 22–36.

[21] Ершова Т. В., Хохлов Ю. Е. Цифровые платформы для исследований и разработок // Цифровая трансформация как необходимость и возможность. 2017. № 6. С. 17–24.

[20] Купревич Т. С. Цифровые платформы в мировой экономике: современные тенденции и направления развития // Экономический вестник университета. Сборник научных трудов ученых и аспирантов. 2018. № 37-1. С. 311–318.

[15] 张丰荣. 数字平台算法默示共谋的责任主体研究[J]. 互联网周刊. 2022 (11): 38–40. (Чжан Фэнжун. Исследование вопросов об ответственном субъекте подразумеваемого сговора алгоритма на цифровой платформе // Интернет-еженедельник. 2022. № 11. С. 38–40).

[14] 戚聿东, 刘欢欢. 数字平台的数据风险及其规制[J]. 东北财经大学学报. 2021 (06): 76–87. (Ци Юйдун, Лю Хуаньхуань. Риски, связанные с данными цифровых платформ и их регулирование // Журнал Северо-Восточного финансово-экономического университета. 2021. № 6. С. 76–87).

[17] Аджиева А. Ю. Перспективы развития экосистем на рынке финансовых услуг // Вестник Академии знаний. 2021. № 45 (4).

[16] 胡丽,郭振豪. 超级网络平台限制交易行为的反垄断规制[J]. 重庆邮电大学学报(社会科学版). 2019 (05): 43–50. (Ху Ли и Го Чжэньхао. Антимонопольные регулирование ограничения транзакций суперсетевыми платформами // Журнал Чунцинского университета почты и телекоммуникаций (общественные науки). 2019. № 5. С. 43–50).

[1] 关于平台经济领域的反垄断指南. (Антимонопольное руководство по экономике платформы). URL: http://baike.baidu.com/item/%E5%85%B3%E4%BA%8E%E5%B9%B3%E5%8F%B0%E7%BB%8F%E6%B5%8E%E9%A2%86%E5%9F%9F%E7%9A%84%E5%8F%8D%E5%9E%84%E6%96%AD%E6%8C%87%E5%8D%97/55228865?fr=aladdin (дата обращения: 20.05.2022).

[3] Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам совершения финансовых сделок с использованием финансовой платформы» от 20.07.2020 № 212-ФЗ (последняя редакция). URL: http://www.consultant.ru/document/cons_doc_LAW_357764/ (дата обращения: 20.05.2022).

[2] Федеральный закон «О совершении финансовых сделок с использованием финансовой платформы» от 20.07.2020 № 211-ФЗ (последняя редакция). URL: http://www.consultant.ru/document/cons_doc_LAW_357765/ (дата обращения: 20.05.2022).

Глава 1. СОСТОЯНИЕ И ТЕНДЕНЦИИ ФИНАНСОВЫХ ПЛАТФОРМ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ

1.1. Понятие и теоретические основы финансовой платформы в условиях цифровой экономики

В настоящее время непрерывный прогресс цифровых технологий и их широкомасштабное недорогое коммерческое использование позволили цифровой экономике быстро развиваться и стать новой движущей силой экономического роста в различных странах51. Оцифровывая информацию о взаимосвязи между спросом и предложением, цифровые платформы обладают выдающимися преимуществами в устранении информационной асимметрии, что породило быстрое развитие платформенной экономики, ставшей основным компонентом цифровой экономики52. Благодаря своим преимуществам платформенная модель была принята все большим количеством отраслей, и во многих отраслях наметилась тенденция платформизации, то есть цифровая платформа используется в качестве центра информационной интеграции для координации общей работы отрасли53. Представленная глава посвящена анализу текущей ситуации глобального развития цифровой экономики и связанных с ней концепций финансовых платформ (интернет-финансовых платформ) в контексте цифровой экономики, а также ознакомлению с соответствующими теориями, такими как инклюзивные финансы (inclusive finance), теория платформенной экономики и комплексное управление рисками, что заложит определенную фактическую и теоретическую основу для исследования антимонопольного регулирования финансовых платформ в условиях цифровой экономики.

1.1.1. Статус-кво глобального цифрового экономического развития и становление платформенной монополии

Термин «цифровая экономика» появился в 1995 г. и был связан прежде всего с интенсивным развитием информационно-коммуникационных технологий. Очевидно, что развитие интернета и мобильных коммуникаций является «базовыми технологиями цифровой экономики»54. Но в итоге эти процессы повлияли на все секторы экономики и социальной деятельности, в том числе на производство, здравоохранение, образование, финансовые услуги, транспорт и т. д.

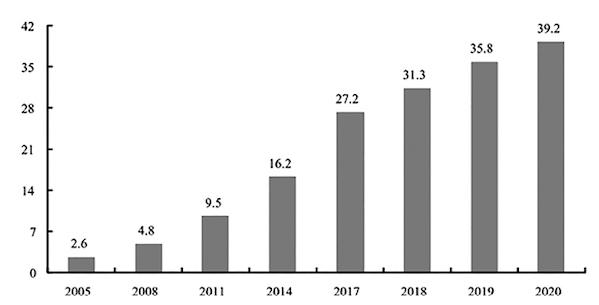

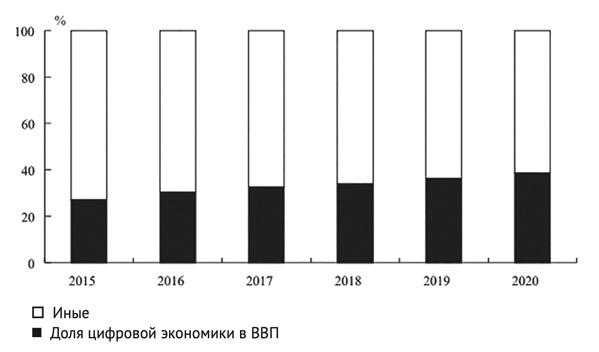

В последние годы цифровая экономика стремительно развивалась и стала главной движущей силой глобального экономического роста. В Белой книге по глобальной цифровой экономике: новый этап восстановления под воздействием COVID-19, опубликованной Китайской академией информационных и коммуникационных технологий55, отмечается, что масштабы цифровой экономики в крупнейших странах мира достигли 332,6 трлн долларов США в 2020 г., что означает номинальный рост на 3,0% (0,9 трлн долларов США) по сравнению с предыдущим годом, а доля цифровой экономики в валовом внутреннем продукте (ВВП) различных стран достигла 43,7%, а в развитых странах ее доля достигла 54,3%. В Китае масштабы цифровой экономики к 2020 г. достигнут 39,2 трлн юаней (5,4 трлн долларов США), заняв второе место в мире, а ее доля в ВВП достигнет 38,6% (диаграммы 1, 256).

Диаграмма 1. Масштабы цифровой экономики с 2005 по 2020 г. (трлн юаней) в Китае

Диаграмма 2. Доля цифровой экономики в ВВП с 2005 по 2020 г. в Китае

Цифровая экономика России получила значительный импульс развития за последние годы: рост составил более 1,5 трлн руб. к 2019 г., 25% прироста ВВП страны благодаря развитию цифровых инноваций во всех отраслях. По прогнозам специалистов, ожидаемый экономический эффект от деятельности отечественной цифровой экономики обеспечит прирост ВВП страны к 2025 г. до 9 трлн руб., что составит прирост ВВП в объеме от 20 до 34%57. Несмотря на предпринятые существенные действия со стороны Правительства РФ, Россия отстает от стран-лидеров по уровню и объемам развития цифровой экономики по основным показателям. Одной из главных причин отставания развития России от мировых лидеров цифровой экономики являются: ограниченные внутренние затраты на формирование цифровой экономики в размере 1,9–2,0% от ВВП страны, что в два-три раза ниже, чем в странах Европейского союза и США58.

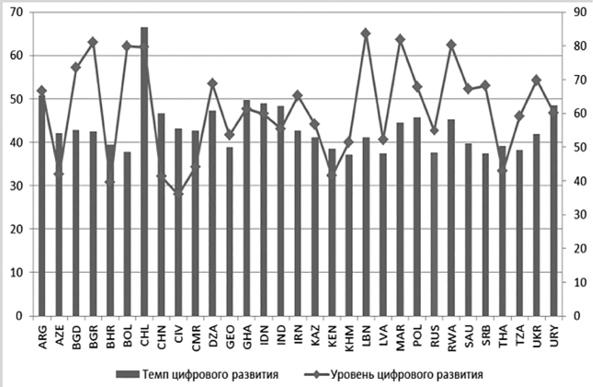

По данным рейтинга Digital Evolution Scarecard («Самые цифровые страны мира»), охватывающего девяносто мировых экономик, в 2020 г. Россия находилась в группе «перспективных» стран, в которых, несмотря на ограничения цифровой инфраструктуры, идет процесс стремительного развития цифровизации. Лидерами данной группы является Китай (тридцать девятое место в рейтинге по уровню цифрового развития и первое место по темпу цифровизации)59, Россия занимает сорок девятое место по уровню текущего цифрового развития и десятое место по темпу цифрового развития (измеряется как прирост баллов рейтинга Digital Evolution Scarecard (DES) за 2008–2019 гг.) (рис. 160).

Рис. 1. Индекс состояния и скорости развития цифрового интеллекта перспективных экономик мира

Развитие цифровой экономики привело к появлению платформ. Цифровая платформа – это своего рода виртуальное место взаимодействия, существующее в цифровом пространстве. Платформы используют цифровые технологии для обеспечения поддержки взаимодействия между сторонами на платформах. Стремительный рост платформ стал самым важным явлением в области цифровой экономики.

Цифровые платформы становятся предпочтительной и доминирующей бизнес-моделью для очень многих отраслей. Этому способствует несколько тенденций. Внутри отрасли конкуренция со стороны нетрадиционных игроков ведет к изменению традиционной цепочки создания стоимости. Кроме того, становится все труднее дифференцировать традиционные продукты и услуги, в то время как рост портфелей продуктов, функций и каналов выхода на рынок создает все более сложные и более дорогие операционные модели. Следовательно, многие ведущие компании переходят от товарной ориентации к ориентации на клиента, уделяя особое внимание обеспечению дифференцированного обслуживания клиентов на целевых рынках61.

По состоянию на 30.06.2021 семь из десяти компаний с самой высокой рыночной капитализацией в мире являются компаниями цифровых платформ: их рыночная капитализация приближается к девяти трлн долларов США. Среди этих компаний впервые в истории появились на свет две компании (Apple и Microsoft) с рыночной капитализацией более двух трлн долларов США62. Согласно статистике, к концу 2020 г. насчитывалось семьдесят шесть компаний цифровых платформ с глобальной рыночной стоимостью более 110 млрд долларов США, с общей стоимостью 112,5 трлн долларов США, темп роста в годовом исчислении составил 57%63.

Стремительный рост рыночной капитализации цифровых платформ во многом связан с их монопольным положением на смежных рынках. В октябре 2020 г. Подкомитет Конгресса США по антимонопольному, коммерческому и административному праву после обширных исследований опубликовал отчет о расследовании конкуренции на цифровом рынке64. На нескольких рынках, охваченных отчетом об исследовании, таких как социальные сети, общий онлайн-поиск и онлайн-реклама, доминируют только одна или две компании. Компании (Amazon, Apple, Facebook и Google), расследованные Подкомитетом, получили контроль над ключевыми каналами распределения и стали «платформами привратника» (Gatekeeper Platform)65. По оценкам соответствующих экспертов, в ближайшие десять лет объем производства этих компаний и нескольких других компаний может составить 30% от общего объема производства в мировой экономике.

Монопольное положение платформ вызвало обеспокоенность у всех слоев общества, что проявляется в следующих аспектах:

• во-первых, хотя на первый взгляд платформа, используя большое количество неценовой конкуренции, особенно бесплатных сервисов, повышает благосостояние потребителей, но она также приводит к потерям для малых и средних предприятий, у которых нет других ресурсов вертикальной платформы на том же рынке, что наносит ущерб инновациям и предпринимательству66;

• во-вторых, платформа полагается на свое доминирующее положение на одном рынке, чтобы выйти на новый рынок и получить новую монопольную позицию в этой области, тем самым формируя двухраундовую монополию67;

• в-третьих, платформы могут разрушить инновационную среду и инвестиционную среду путем убийственных слияний и поглощений68;

• в-четвертых, монополия платформы может нанести ущерб защите частной жизни, экономической демократии и даже свободе прессы69.

В ответ на вышеупомянутые опасения в последние годы крупные страны по всему миру усилили расследование монополии цифровых платформ и наложили на монополию огромные штрафы или судебные иски, а также специально приняли соответствующие законы, основанные на характеристиках монополий платформ, чтобы адаптироваться к текущей ситуации с монополиями цифровых платформ.

Настоящее исследование направлено на анализ текущей ситуации с антимонопольным регулированием в сфере финансовых платформ в Китае и России путем сбора соответствующей информации о цифровых финансовых платформах в этих двух странах и обсуждения факторов, стоящих за этим, чтобы изучить и оценить тенденцию антимонопольного регулирования финансовых платформ и предоставить предложения по антимонопольному регулированию цифровых финансовых платформ в обеих странах.

1.1.2. Концепция финтех (FinTech) и интернет-финансовой платформы

1. Понятие, классификация финтех и их влияние на финансовые рынки

В последние годы на финансовых рынках в различных странах наблюдается четкая тенденция: финансовые технологии (финтех) постоянно проникают во все торговые звенья финансовых рынков и играют в них все более важную роль.

1) Понятие «финтех». Согласно официальному определению Народного банка Китая, финансовые технологии относятся к новому типу технологий, которые сочетают финансы и технологии и применяют их к существующим финансовым продуктам и моделям обслуживания, а также для поддержания безопасности финансовой системы70.

На официальном сайте Банка России финтех определяется как предоставление финансовых услуг и сервисов с использованием инновационных технологий, таких как «большие данные» (Big Data), искусственный интеллект и машинное обучение, роботизация, блокчейн, облачные технологии, биометрия, токенизация активов и так далее71.

Национальный центр цифровых исследований в Дублине (NDRC) определяет финансовые технологии как «инновации в финансовых услугах», добавляя, что «этот термин стал использоваться для более широкого применения технологий – для конечных потребительских продуктов, для новых участников, конкурирующих с существующими игроками, и даже для новых парадигм, таких как биткойн»72.

Ernst & Young (EY)73 определяет финтех как быстрорастущие организации, сочетающие инновационные бизнес-модели и технологии для обеспечения, улучшения и пресечения финансовых услуг. Это определение не ограничивается стартапами или новыми участниками, а включает в себя масштабирование, созревание компаний и даже не связанных с финансовыми услугами компаний, таких как поставщики телекоммуникационных услуг и электронных розничных торговцев74.

PricewaterhouseCoopers (PwC)75 описывает финтех как динамичный сегмент на стыке финансовых услуг и технологических секторов, где технологические стартапы и новые участники рынка внедряют новшества в продукты и услуги, предоставляемые в настоящее время традиционной индустрией финансовых услуг76.

Автор согласен с мнением о том, что финтех относится к применению технологий в финансовой отрасли. Этот сектор охватывает широкий спектр деятельности: от платежей (например PayPass – бесконтактные платежи) до финансовых данных и анализа (например кредитный скоринг), финансового программного обеспечения, оцифрованных процессов (например аутентификация) и платежных платформ (например P2P-кредитование)77.

2) Классификация финтех и их влияние на экономическую активность. В макроаспекте финтех можно разделить на две категории: финтех, созданный для потребительских нужд, и финтех, созданный для корпоративных нужд; а в микроаспекте финтех может быть преобразован в искусственный интеллект (ИИ), большие данные, технологию блокчейна и облачные вычисления.

а) Искусственный интеллект. Искусственный интеллект относится к компьютерной технологии, которую компьютеры используют для решения сложных проблем, имитируя мышление человеческого интеллекта. ИИ в основном включает в себя интеллектуальные технологии, такие как биометрия, распознавание языков и машинное обучение.

Удобство искусственного интеллекта заключается в том, что он может упростить или даже заменить многие задачи, которые могут быть выполнены только человеком, такие как функции распознавания лиц и распознавания голов, что широко используется в платежных системах. Благодаря таким технологиям, как распознавание лиц и голосовое подтверждение клиенты могут самостоятельно открывать счета, а также вносить и снимать средства в Интернете, избавляясь от необходимости тратить время на поездки в банк и обратно и стоять в очереди.

б) Большие данные (Big Data) относятся к методу обработки данных с использованием определенных технологий, таких как алгоритмы машинного обучения, для классификации и вычисления сложных и огромных объемов информации. Благодаря эффективной работе компьютеров большие данныеотлично справляются с обработкой информации о клиентах, что проявляется в следующем:

• во-первых, большие данные могут обобщать разрозненную и фрагментированную информацию о клиентах, а затем углубляться в характеристики финансовых и потребительских потребностей клиентов, лежащих в основе данных, составлять всеобъемлющую «схему» и позиционирование клиентов, а потом использовать это в качестве основы для предоставления услуг клиентам. Это эффективно укрепило сложные отношения между финансовыми учреждениями и клиентами, а также сделало услуги финансовых учреждений более «человечными», предоставляя клиентам модель финансовых услуг, которая больше подходит для их методов потребления;

• во-вторых, анализ больших данных является более надежным, чем традиционные методы анализа, при оценке потребительских кредитных рейтингов и кредитных рисков клиентов. Традиционная модель оценки кредитоспособности клиентов основывается на прошлой установленной информации потребителей, такой как поток доходов, привычки потребления и т. д., но при этом трудно узнать такую важную информацию, какую нельзя получить напрямую, например привычки потребления других членов семьи (в случае, если супруг клиента играет в азартные игры либо у него другие виды поведения, то это окажет косвенное влияние на платежеспособность клиента). Такого рода важная информация в прошлом легко игнорировалась, а появление больших данных эффективно компенсировало недостатки финансовых учреждений в этом отношении, поскольку, когда финансовые учреждения получают доступ к методам анализа больших данных, они могут более полно понять ситуацию каждого клиента, что окажет положительное влияние на финансовые учреждения с целью снижения их собственных финансовых рисков.

в) Технология блокчейна. Блокчейн и цифровая валюта – это новый тип валютных транзакций и моделей финансового учета, появившихся в XXI в., что знаменует начало превращения финансового учета в полностью децентрализованную модель78. Рождение концепции блокчейна тесно связано с появлением цифровых валют. С появлением биткоина (Bitcoin), лайткоина (Litecoin) и весов (Libra) страны мира одна за другой вступили в эру цифровых валют. В отличие от традиционных валют, цифровые валюты обладают более быстрой и эффективной ликвидностью и в то же время они могут избежать некоторых общих недостатков в традиционных валютных операциях. Это сделало развитие цифровых валют очень быстрым. То, что возникло одновременно с цифровой валютой, это набор моделей бухгалтерского учета, подходящих для нее. Этот новый тип метода финансового учета – технология блокчейн.

Появление технологии блокчейн совершило качественный скачок по сравнению с предыдущими методами ведения финансового учета. Поскольку она больше не фокусируется только на транзакционной деятельности отдельного предприятия или финансового учреждения, а включает весь процесс транзакций в свою собственную систему учета, начиная с поставок сырья, получения и оплаты счетов промежуточных основных предприятий и заканчивая закупкой и логистической транспортировкой нижестоящих предприятий. Каждое из важных звеньев цепочки блоков финансовых транзакций будет включено в запись кредитной отчетности блокчейна, тем самым формируя полную запись информации о транзакциях, что очень важно для поддержания финансовой безопасности.

г) Облачные вычисления. Понятие «облачные вычисления» означает, что хранение и обработка данных осуществляются не на стороне пользователя, а на стороне компании, предоставляющей соответствующие интернет-сервисы. Облако относится к центру хранения данных, который, используя систему хранения, разработанную Интернетом, для хранения информации, не занимает места в памяти компьютера.

Преимущество облачных вычислений заключается в том, что, как только данные поступают в облачную систему хранения, поток данных больше не ограничен географическим местоположением. В связи с этим обмен данными и их вычисления между различными регионами могут осуществляться быстрее, а также способствовать снижению затрат на поддержание безопасности данных.

Следует сказать, что, с одной стороны, финансовые технологии имеют положительное значение для поддержания финансовой безопасности и повышения эффективности финансовых операций; с другой стороны, финансовые технологии также оказали негативное влияние на их применение79. Положительное и отрицательное влияние финансовых технологий на экономическую деятельность в основном отражено в нижеследующей таблице (табл. 1).

Таблица 1

Влияния финтеха на экономическую деятельность в разных странах мира

| Положительное влияние финтеха | Финансовые технологии способствуют снижению зависимости коммерческой деятельности от наличных денег и могут повысить эффективность и безопасность транзакций. (Новые мобильные платежи, такие как PayPal и ApplePay в Соединенных Штатах, QIWIWallet в России, Alipay и WeiXinWallet в Китае, быстро проникли во все сферы, связанные с потребителями, оказав глубокое влияние на современный образ жизни потребителей.) |

| Являясь благоприятным расширением традиционной денежной системы, цифровая валюта способствует не только развитию бизнеса высокотехнологичных предприятий, но и модернизации и трансформации традиционных финансовых учреждений. | |

| Появление финансовых технологий помогло повысить эффективность внутренних расчетов с капиталом в различных странах, а также помогло странам отслеживать динамичный поток неизвестных денег, тем самым повышая эффективность финансовых расчетов и финансовую безопасность в различных странах. | |

| Финтех может помочь отслеживать местонахождение потоков капитала при трансграничных расчетах, предотвращать незаконные потоки горячих денег (нелегальных денежных средств) и помогать поддерживать безопасность и стабильность финансовых систем в различных странах. | |

| Отрицательное влияние финтеха | Финтех в сборе информации может привести к нарушению конфиденциальности клиентов. |

| Применение финансовых технологий повысило возможность объединения финансовых рисков в различных странах (Финансовые технологии обычно выступают за использование искусственного интеллекта вместо человеческого труда для анализа. Однако, когда такие виды деятельности, как финансовые инвестиции, слишком сильно зависят от сбора данных, как только возникает проблема с алгоритмом, это будет иметь довольно серьезные последствия. Это часто приводит к серьезным проблемам с движением капитала в стране.) |

|

| Будучи развивающейся технологической отраслью, финансовые технологии могут легко привести к олигополии. |

Следует отметить, что индустрия финансовых технологий представляет собой наукоемкую отрасль с огромными первоначальными инвестициями. Технологические компании-гиганты могут, полагаясь на свои собственные сильные финансовые ресурсы, нанять большое количество талантов для технологических исследований и разработок, а также с помощью эффекта масштаба снизить затраты, чтобы быстро занять рынок и сформировать эффект совместной монополии олигархов. Это привело к тому, что многие малые и микропредприятия с недостаточной силой не смогли делиться дивидендами от развития развивающихся рынков, что не способствует сбалансированному развитию международных финансовых технологий. Большинство сильных финтех-компаний существует в развитых странах, в то время как неразвитые страны обеспокоены нехваткой технологий и капитала, так что им трудно добиться независимого развития своих собственных финансовых технологий, и невозможно достичь уровня развитых стран по скорости развития отечественных финансовых технологий.

2. Интернет-финансовая платформа (финансовая экосистема)

Важным средством производства в эпоху цифровой экономики являются данные80. В качестве средства интеграции данных о спросе и предложении цифровые платформы в соответствии со статистической классификацией81 в основном относятся к отраслям, основанным на цифровых элементах, в сегментах цифровой экономики и осуществляют бизнес, связанный с Интернетом и программным обеспечением. Платформа объединяет и координирует все обмены информацией о спросе и предложении между отраслевыми субъектами, так что этими двум сторонам не нужно самостоятельно завершать сопоставление информации, тем самым формируя диверсифицированные отношения между спросом и предложением на платформе82, помогая предприятиям оптимизировать свою операционную эффективность и, таким образом, продвигая макетирование платформизации.

Понятие платформы первоначально было введено компьютерной терминологией, включающей в себя как аппаратные и программные системы, так и сетевые системы. Платформой в экономических транзакциях может быть как объект торговой площадки, так и виртуальное пространство. Со структурной точки зрения платформенная экономика имеет различные уровни, включая базовый уровень (конфигурация аппаратного и программного обеспечения), уровень платформы (базовые услуги + услуги с добавленной стоимостью), прикладной уровень (продукты и услуги) и пользовательский уровень (пользователи и потребности). С точки зрения характеристик платформенная экономика представляет собой двусторонний рынок, основными чертами которого являются иерархичность, тиражирование с нулевыми затратами, взаимовыгодное сотрудничество, межсетевые внешние эффекты и быстрый рост83. По мнению Дж. Рифкина84, эпоха капитализма проходит и коллаборативная экономика будет работать параллельно и конкурировать с ней. Общество с нулевыми предельными издержками делится рядом товаров и услуг практически бесплатно посредством совместного использования, формируя экологически эффективную модель развития. Все приходит из Интернета, от первоначального обмена информацией до Интернета вещей и Интернета+ (финансы, энергетика, транспорт и т. д.)85.

Платформенная экономика (Platformform Economy) – это не только экономическая модель, но и процесс влияния на структуру рыночного формата. Масштабируемость и ликвидность являются важными характеристиками платформенной экономики86, что и применимо к интернет-финансам. Суть финансов заключается в ценности времени, сборе средств и разделении рисков. Пусть средства будут оптимально распределены как ресурс, чтобы временно свободные средства могли приносить проценты, а те, кто нуждается в средствах, могли обменять время по себестоимости87. При поступлении средств все стороны получают то, что им нужно, тем самым способствуя инновациям и промышленному развитию, а также ускоряя развитие науки и общества.

Интернет-финансы (Internet Finance), как правило, относится к онлайн-реализации бизнес-функций традиционными финансовыми учреждениями, использующими интернет-технологии и информационно-коммуникационные технологии, или к новой финансовой бизнес-модели, разработанной совместно с интернет-предприятиями в области платежей и посредничества. Вместе с тем, исходя из текущей ситуации развития, интернет-финансам придается больше значения: попытки некоторых интернет-компаний предоставлять финансовые услуги в соответствии с потребительскими сценариями также были включены в категорию интернет-финансов. Тем не менее все еще существуют различия между интернет-финансами и финансовыми технологиями. Интернет-финансы – это не простое сочетание Интернета и финансов, а новая бизнес-модель, основанная на технологии мобильных платежей и технологии сетевой безопасности, возникшая естественным образом с развитием электронной коммерции «Интернет+». Она, по сути, является развивающейся областью для удовлетворения реформ социальной и экономической жизни. По сравнению с финансовыми технологиями интернет-финансы фокусируются на сочетании бизнес-моделей онлайн-платформ, подобных электронной коммерции, и средств оплаты.

Основные ценности Интернета воплощены в духе Интернета, таком как открытость, равенство, сотрудничество, скорость и совместное использование. Платформа представляет собой открытую систему совместной работы, созданную предприятиями с использованием интернет-технологий. Интернет-финансовая платформа – это открытая и инклюзивная онлайн-платформа для обмена информацией. Она создана интернет-компаниями на основе интернет-технологий в целях предоставления финансовых услуг обычным потребителям. Это является инновационным изменением, что проявляется в применении интернет-технологий и инноваций к традиционной финансовой индустрии.

В области интернет-финансовых платформ дух Интернета считается ядром, а финансовая функция – выражением. Модель интернет-финансовой платформы выступает новой формой выражения, полученной из традиционных финансовых функций под влиянием духа Интернета. Вот почему интернет-финансовые платформы в Китае впервые появились на свет благодаря интернет-компаниям, а не традиционным финансовым компаниям. Интернет-финансовая платформа – это не просто комбинация Интернета и традиционной финансовой индустрии, а новая модель бизнеса, связанная с быстрым развитием интернет-технологий и возникшая на основе взаимной интеграции и взаимного продвижения интернет-предприятий и традиционной финансовой индустрии. В связи с этим интернет-финансовая платформа обладает не только характеристиками интернет-индустрии, но и характеристиками традиционной финансовой индустрии.

Согласно п. 1 ч. 1 ст. 2 Федерального закона от 20.07.2020 № 211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы», сама финансовая платформа – это информационная система, которая обеспечивает взаимодействие финансовых организаций или эмитентов с потребителями финансовых услуг через Интернет для обеспечения возможности совершения финансовых сделок. Доступ к ней предоставляет оператор финансовой платформы, состоящий в соответствующем реестре88. Кроме того, в России, как правило, под цифровой экосистемой89 понимается многосторонняя цифровая платформа, в которой все сервисы взаимодействуют друг с другом, отвечающая следующим основным критериям: наличие информационно-технологической инфраструктуры, открытость для партнеров90. Суть финансовой модели экосистемы строится на синергетическом эффекте интеграционных процессов, в рамках которых возможно совмещать высокоприбыльные бизнес-сервисы с малодоходными направлениями, которые выполнят вспомогательную функцию (например повышение лояльности, удержание клиента, социальные направления и т. д.,), но дополнительные или вспомогательные сервисы являются необходимой инфраструктурой работы высокоприбыльных бизнес-направлений экосистемы91.

Китайская модель создания финансовой экосистемы (интернет-финансовой платформы) предполагает объединение вокруг одного глобального финтеха или бигтеха игроков меньших по объему бизнесов, продуктов и сервисов. Примерами таких экосистем являются Baidu, Alibaba, Tencent (BAT). Если рассматривать целевую аудиторию потребителей услуг, то необходимо учитывать существенные различия формирования предпочтений электората. Китайские супераппы начинались с маркетплейсов и мессенджеров, а потом подключались банковские сервисы. В России же изначально были предложения по банковским сервисам92. Развитие китайских экосистем существенно отличается не только по предпочтениям электората, но и по базисам-платформам построения. Например, компания Алибаба (Alibaba) начиналась с платформы для оптовых продавцов, а впоследствии диверсифицировала свой бизнес настолько, что существенно повлияла на деление сегментов финансового рынка.

1.1.3. Теоретические основы интернет-финансовой платформы

Выделяя точки зрения некоторых китайских ученых, автор далее аргументирует такие три теоретические основы интернет-финансовой платформы, как теория финансовой инклюзивности, теория платформенной экономики и теория комплексного управления рисками.

1. Теория финансовой инклюзивности (финансовой доступности)93

Финансовая инклюзивность (инклюзивное финансирование) означает предоставление надлежащих и эффективных финансовых услуг всем секторам и группам общества, нуждающимся в финансовых услугах, по доступной цене на основе требований равных возможностей и принципа устойчивости бизнеса94. Финансовая инклюзивность в Китае подразделяется на следующие три категории:

1) Общественные финансовые услуги. В этой сфере уделяется особое внимание тому, что субъекты обслуживания, финансовые интернет-платформы должны с использованием своих собственных технологий и данных расширить инфраструктуру финансового рынка, включая построение системы кредитной отчетности и системы социального кредитования95.

2) Справедливые финансовые услуги. В данной категории подчеркивается справедливость в целях предоставления эффективных финансовых услуг уязвимым районам и группам, а также уделяется большое внимание углубленному развитию справедливости в целях увеличения поддержки финансовых услуг для ключевых слабых звеньев, таких как финансирование сельского хозяйства, сельскохозяйственное страхование и политика поддержки сельского хозяйства96.

3) Финансовые услуги по обеспечению средств к существованию людей. Особое внимание уделяется финансовым услугам в области обеспечения средств к существованию людей, финансовым услугам для бедных, финансовой поддержке социального обеспечения и защите прав потребителей финансовых услуг97.

С помощью интернет-технологий интернет-финансовая платформа снимает ограничения на торговое время и торговое местоположение традиционной финансовой индустрии, так что инвесторы могут реализовать свое инвестиционное поведение через платформу в любое время и в любом месте, что поможет осуществить инклюзивность справедливых финансов и финансовых услуг для обеспечения средств к существованию людей. По сравнению с традиционной финансовой моделью, интернет-финансовая платформа, основанная на сложном рыночном спросе и быстрорастущей поддержке сетевых технологий, с использованием таких преимуществ, как анализ больших данных, машинное обучение, интеллектуальные инвестиции и консультации, портреты «тысяч людей и тысяч лиц» и т. д., обеспечивает разумное ценообразование, интеллектуальный маркетинг и управление рисками интернет-финансовых продуктов, упрощение процесса продажи продуктов, чтобы предоставить большинству финансовых пользователей разнообразные, удобные и недорогие интернет-финансовые услуги и продукты98. Иными словами, интернет-финансовая платформа, образованная благодаря сочетанию интернет-технологий с финансами и платформой, предоставляет более удобные, эффективные и высококачественные интернет-финансовые продукты для широкой публики.

2. Теория платформенной экономики

Платформенная экономика относится к новой экономической системе, состоящей из экономической деятельности, управляемой данными, поддерживаемой платформами и координируемой сетями с использованием современных технологий, таких как интернет-технологии, большие данные, Интернет вещей и машинное обучение99. Это является общим термином для различных экономических отношений, основанных на цифровых платформах. Вообще говоря, платформа играет посредническую роль в экономической деятельности, объединяя различные стороны экономической деятельности для достижения обмена информацией. По сравнению с традиционными предприятиями платформенная экономика более открыта и может обеспечить разумное распределение ресурсов. Например, велосипеды общего пользования, финансовые платформы, еда на вынос и онлайн-торговые центры – все они являются конкретными проявлениями платформенной экономики.

Интернет-финансовая платформа, как форма платформенной экономики, следует принципу общей классификации, организационной структуре и закону эволюции платформы в целом. Финансовая платформенная экономика представляет собой экономическую деятельность по осуществлению транзакций на основе спроса (пользователи) и предложения (финансовая платформа), опираясь на финансовую платформу и под контролем политики и законов100. Внедряя инновационные финансовые продукты и услуги, финансовые интернет-платформы рекомендуют соответствующие продукты определяющим группам пользователей. Они используют свою собственную пользовательскую базу, большие данные и искусственный интеллект для того, чтобы добиться разумного распределения ресурсов финансового рынка, максимизировать прибыль финансовым инвесторам и в полной мере реализовать преимущества платформенной экономики.

3. Теория комплексного управления рисками

Комплексное управление рисками было разработано американской комиссией COSO (Committee of Sponsoring Organization of the Treadway Commission)101 в «Управлении рисками организаций – интегрированная модель», опубликованном в 2004 г., что относится к комплексному управлению бизнес-рисками предприятий, в которое включаются следующие восемь компонентов управления рисками:

• внутренняя среда (Internal Environment);

• постановка целей (Objective Setting);

• определение событий (Event Identification);

• оценка рисков (Risk Assessment);

• реагирование на риск (Risk Response);

• средства контроля (Control Activities);

• информация и коммуникации (Information and Communication);

• мониторинг (Monitoring)102.

Модель COSO рассматривает управление рисками как продолжение внутреннего контроля. По мере совершенствования системы внутреннего контроля содержание теории комплексного управления рисками постоянно совершенствуется. Различные компоненты интегрированы и связаны друг с другом для создания комплексной системы управления рисками. Это обеспечивает важный ориентир для реальной работы предприятия и оказывает огромное влияние на управление рисками компании и ее предпочтения, а предпочтения в области управления рисками и концепция управления рисками, в свою очередь, играют руководящую роль в разработке политики управления рисками самого предприятия.

Интернет-финансовая платформа использует данные о рисках, накопленные самой платформой, и интернет-технологии, такие как большие данные и машинное обучение, для выполнения следующих функций:

• распознание, идентификация рисков и анализ потенциальных причин рисков;

• проведение количественного анализа и описания рисков, то есть количественный анализ и прогнозирование вероятности возникновения рискованных аварий и серьезности убытков, которые могут быть вызваны после рискованных аварий;

• применение соответствующих методов управления рисками в целях уменьшения вероятности возникновения рисковых событий и уменьшения убытков, причиняемых контролерам рисков при возникновении этих рисковых событий;

• регулярное обновление статуса списка событий, связанных с рисками, и сценариев событий, которые могут вызвать возникновение рисков; динамичный акцент на планах реагирования на риски и на этой основе построение системы управления рисками предприятия103.

Представляется, что развитие интернет-финансовых платформ (экосистем) – это долгосрочный тренд диалектической трансформации банковских институтов на рынке финансовых услуг. Несмотря на возможные риски, которые несут указанные платформы, их развитие и формирование является закономерной необходимостью экономического развития, вызванного потребностями рынка в условиях ужесточения конкуренции и роста цифровизации экономического пространства104.

1.2. Состояние развития финансовых интернет-платформ в КНР и РФ

В эпоху Интернета+ Интернет постепенно интегрировался со многими традиционными отраслями, и эти отрасли оказывают влияние друг на друга. Очевидно, что существует более тесная взаимосвязь между финансовой индустрией и развитием Интернета. Опираясь на интернет-технологии, финансовая индустрия имеет более широкое пространство для развития. В 1990-х гг. с развитием персональных компьютеров и цифровых каналов связи в США начали появляться интернет-финансы. Там же был открыт первый в мире онлайн-банк Security First Network Bank (1995 г.). У банка не было ни офисов, ни филиалов – все операции клиентов осуществлялись через Интернет105. После этого интернет-финансы постепенно появились в Европе и Японии106.

В последние годы интернет-финансы быстро развиваются, и их влияние на традиционную финансовую индустрию привлекло большое внимание со стороны правительственных ведомств, финансовой индустрии и всех слоев общества. В настоящее время характеристики развития интернет-финансов таковы: во-первых, финансовая индустрия начала предоставлять услуги клиентам через Интернет; во-вторых, постепенная интеграция интернет-технологий и финансовой индустрии привела к появлению развивающейся интернет-финансовой индустрии; в-третьих, интернет-финансы демонстрируют тенденции ускоренного развития, в котором правительства, интернет-компании, финансовые учреждения и большинство предпринимателей изо всех сил пытаются принять участие. Модели и типы интернет-финансовых платформ становятся все более сложными и разнообразными.

1.2.1. Состояние развития финансовых интернет-платформ в КНР

В эпоху Интернета+ по мере растущей сетевизации образа жизни людей и моделей их потребления спрос на финансовые услуги через Интернет также растет день ото дня, что предоставляет интернет-индустрии прекрасную возможность расширить свой финансовый бизнес. Инновационные модели в интернет-финансовой сфере, такие как сторонние платежи, онлайн-кредиты P2P, краудфандинг и финансы с использованием больших данных, появляются бесконечным потоком, что сыграло очень важную роль в содействии экономическому и социальному развитию Китая.

1. Процесс развития финансовых интернет-платформ в Китае

С технической точки зрения становление и развитие интернет-финансов обусловлено углубленным развитием и широким применением таких технологий, как большие данные, облачные вычисления и поисковые системы, которые позволили добывать и удовлетворять точные потребности пользователей. С 2012 г. интернет-финансы демонстрируют стремительное развитие и процветание в Китае: интернет-гиганты, такие как Ali и Tencent, стали первопроходцами интернет-финансов. По мере широкого применения интернет-технологий появляется большое количество интернет-финансовых платформ, таких как JD Digits107, Lufax108, ZhongAn Insurance109, PPDAI110 и т. д. Интернет-финансовые платформы предоставляют информационную посредническую модель обслуживания для финансирования капитала, платежей и инвестиций, раскрывая «тайну» услуг интернет-финансовой платформы и принося пользу всем аспектам жизни, таким как управление финансами, бизнес и потребление широкой публики.

С момента появления интернет-финансовых платформ в Китае прошло более десяти лет – от становления и бурного роста в прошлом до нынешнего поворотного момента, от первого упоминания о «содействии здоровому развитию интернет-финансов» в 2014 г.111 до «стандартизации развития интернет-финансов» в 2016 г.112, «серьезной настороженности в отношении накопленных рисков, связанных с онлайновыми финансовыми услугами» в 2017 г.113, «совершенствования контроля над онлайновыми финансовыми услугами» в 2018 г.114 Рассматривая историю развития интернет-финансовых платформ в Китае, ее можно условно разделить на следующие три этапа:

Первый этап (с 2013 г. по июнь 2015 г.): быстрое развитие интернет-финансовой платформы. Это было заключено в следующем:

• 07.04.2012 концепция интернет-финансов (ITFIN) была впервые предложена на ежегодной встрече China Finance 40 Forum;

• в июне 2013 г. родился первый фонд интернет-денег в материковом Китае;

• в феврале 2014 г. был запущен первый в указанной отрасли продукт для потребительского финансирования через Интернет, а также в ходе двух сессий в этом году тема «Содействие здоровому развитию интернет-финансов» была включена в Отчет о работе правительства. С тех пор интернет-финансовый менеджмент, зародившийся в 2007 г., и краудфандинговые платформы, появившиеся в 2011 г., начали быстро развивать;

• темпы роста интернет-финансовых платформ достигли своего пика в 2015 г.

В то время как интернет-финансы стремительно развиваются, риски быстро накапливаются. Публичные данные показывают, что в июне 2015 г. количество платформ для решения взаимных финансовых проблем впервые превысило количество новых платформ и появилась точка перегиба отрасл

...