ИССЛЕДОВАНИЕ МЕТОДОВ ОЦЕНКИ РИСКОВ И СПОСОБОВ УПРАВЛЕНИЯ ИМИ

Сущность и функции предпринимательского риска

Понятие «предпринимательский риск» до сих пор окончательно не сформировалось, поскольку благодаря неисчерпаемому интересу к данному вопросу его определение постоянно уточняется по мере развития экономической теории и практики. К настоящему времени в словарях и учебниках даются определения, различающиеся в аспектах и деталях, которые, не отвергая друг друга, описывают нечто общее.

Проведенный анализ позволил следующим образом сформулировать понятие риска. Риск — это объективная невозможность, неспособность и (или) неумение организации избежать, либо минимизировать угрозы своему бизнесу, уменьшив неопределенность во внешней и внутренней среде, с помощью принципа опережающего отражения. Как известно, принцип опережающего отражения в менеджменте — это совокупность действий организации по выявлению угроз во внешней и внутренней среде и их преодолению путем перманентного превентивного обновления своих структур и инноваций на всех этапах ведения бизнеса. Данный принцип реализуется в полной мере при эффективном управлении тремя ключевыми ресурсами промышленных предприятий — информацией, персоналом и временем.

Определение риска Москвина В. А. предполагает, что риск — закономерный процесс, которым необходимо управлять. Риск промышленного предприятия можно также рассматривать как совокупность факторов рискованных событий, способных снизить эффективность работы предприятия (коммерческую, экономическую, социальную, финансовую, производственную, инвестиционную и т.п.).

Как любая экономическая категория, предпринимательские риски выражают свою сущность в функциях. Риск выполняет следующие функции: регулятивную, защитную, аналитическую, инновационную и компенсирующую.

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя ориентирован на получение значимых результатов нетрадиционными способами. В конструктивной форме риск позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие нововведениям. Деструктивная форма проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к операциям, которые относятся к авантюрным, волюнтаристским.

Защитная функция риска имеет два аспекта: социально-правовой и историко-генетический. Суть социально-правового состоит в обеспечении права новатора на риск. Историко-генетический аспект проявляется в создании и функционировании фондов риска, обосновании величины запасов, управлении материальными потоками и в других мерах, которые способствуют стабилизации экономической, хозяйственной и производственной деятельности.

Аналитическая функция предпринимательского риска связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, т.е. в процессе принятия решения анализируются всевозможные альтернативы, обосновываются критерии выбора, оцениваются наиболее рентабельные и наименее рисковые.

Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных, креативных решений, стоящих перед предпринимателем проблем.

Компенсирующая функция может обеспечивать компенсирующий успех (положительную компенсацию) — дополнительную прибыль в случае благоприятного исхода (реализации шанса).

Таким образом, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли.

На практике встречается многообразие рисков. Экономическое и политическое развитие современного мира порождает новые виды рисков и для управления ими необходима систематизация.

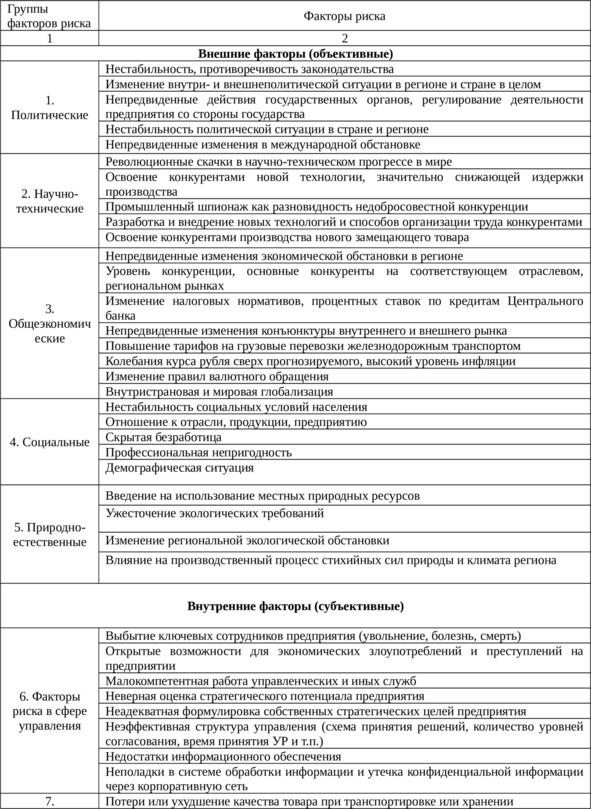

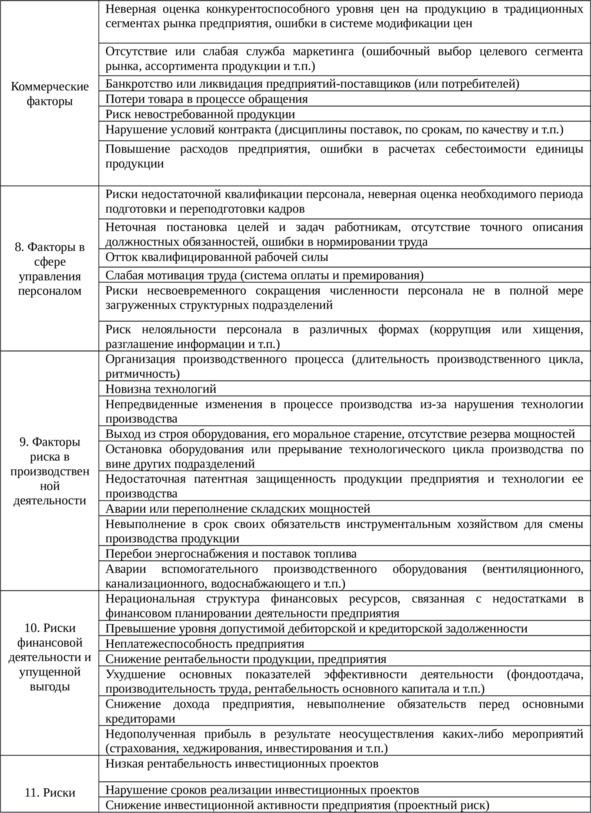

Существует множество классификаций рисков по различным признакам. Самой распространенной и общепринятой является классификация рисков, которая базируется на факторах и признаках их проявления. В ней предлагается разделить факторы риска в зависимости от сферы возникновения на внешние и внутренние. Общая система факторов, влияющих на деятельность предприятия, представлена в виде таблицы (см. приложение 1).

Приложение 1.

Факторы риска, влияющие на деятельность предприятия

К объективным факторам риска относятся такие, которые являются трудноустранимыми на уровне предприятия, а, следовательно, и трудноуправляемыми. Таким образом, субъективные факторы — это те факторы риска, на которые можно воздействовать с целью предупреждения.

Группировка факторов риска на объективные и субъективные позволяет определить направления риск-менеджмента, выделить те факторы, которыми можно реально и эффективно управлять.

Представленная систематизация рисков и факторов, их вызывающих, в некоторой степени условна, так как многие риски связаны между собой. Взаимосвязь между ними оказывает комплексное влияние на результаты деятельн