автордың кітабын онлайн тегін оқу Таможенное дело. Ретроспектива. Монография

Информация о книге

УДК 339.543

ББК 65.428

М74

Автор:

Мокров Г. Г., доктор экономических наук, профессор, профессор кафедры международного бизнеса Российского экономического университета имени Г. В. Плеханова.

Рецензенты:

Степаненко М. В., кандидат юридических наук, старший научный сотрудник, заведующий кафедрой правового регулирования таможенного дела Института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации;

Бусько Д. П., кандидат технических наук, старший научный сотрудник, доцент кафедры экономики таможенного дела Российской таможенной академии, полковник таможенной службы.

В монографии рассмотрено таможенное дело в ретроспективе, на этапах раннего и зрелого меркантилизма, в период протекционизма и фритредерства, на стадии образования Русского государства, в эпоху становления и развития Российской империи в контексте действовавших Торговых уставов 1653 и 1667 гг., Таможенных тарифов 1724, 1731, 1757, 1766, 1782, 1796, 1797, 1811, 1816, 1819, 1822, 1841, 1850, 1857, 1868, 1891, 1903 и 1906 гг., а также Таможенных уставов 1755, 1819, 1857, 1872, 1904 и 1910 гг., содержавших свод правил и положений, регламентировавших порядок перемещения товаров через границу, проведения досмотра и составления досмотровых росписей – ключевого инструмента, обеспечивавшего надлежащее исчисление таможенных пошлин и выпуск товаров в свободное обращение.

Законодательство приведено по состоянию на 1 января 2025 г.

Книга ориентирована на исследователей, преподавателей, аспирантов и магистров, специализирующихся на изучении истории торговли, купечества и таможенного дела. Будет полезна сотрудникам налоговых, таможенных и финансовых органов, занимающимся по программам повышения квалификации и профессиональной переподготовки управленческих кадров и специалистов, а также студентам экономических и юридических вузов и факультетов, обучающимся по специальностям «Таможенное дело», «Международный бизнес», «Маркетинг в сфере международной торговли» и «Менеджмент международных компаний».

УДК 339.543

ББК 65.428

© Мокров Г. Г., 2025

© ООО «Проспект», 2025

ВВЕДЕНИЕ

История таможенного дела начинается там, тогда и постольку, где, когда и поскольку продукты индивидуально-замкнутых натуральных хозяйств превращаются вследствие общественного разделения труда и развития форм частной собственности в товары, обращающиеся как на внутреннем, так и на зарубежных рынках, которые подлежат таможенному регулированию, включавшему установление в отношении них правил, порядка и условий:

— перемещения через границу, отделяющую территории торгующих государств (таможенную границу);

— внесения в товарную номенклатуру внешнеэкономической деятельности (классификатор товаров в таможенных целях);

— нахождения и использования на территории страны-контрагента в соответствии с установленной совокупностью норм (таможенные процедуры);

— обложения таможенными пошлинами по ставкам, включенным в действующий таможенный тариф;

— регламентации властных отношений между субъектами, реализующими права владения, пользования и распоряжения товарами на территории страны-импортера или за ее пределами.

В монографии «Таможенное дело: ретроспектива», охватывающей шесть исторических периодов становления и развития сферы таможенного регулирования — от этапа зарождения Московского государства до начала становления и последующего развития Российской империи вплоть до кризиса и последующего распада, показано, что таможенный тариф как инструмент внешнеторговой политики позволял государству на всех этапах развития международных торгово-экономических отношений регулировать рациональный ввоз и вывоз товаров и защищать внутренний рынок от угроз и неблагоприятного воздействия иностранной конкуренции посредством применения:

— фискальных таможенных пошлин, которые и в настоящее время составляют один из практикуемых способов обеспечения расходов публичной власти, т.е. представляют собой вид косвенных налогов, уплата которых влечет за собой рост доходов государственного бюджета и влияет на расходы той части населения, которая не может обходиться без иностранных товаров, поступающих на российский внутренний рынок, хотя такого вида налоги непосредственно не связаны ни с доходами налогоплательщиков, ни с разработкой полезных ископаемых, ни с развитием различных видов производств и отраслей промышленности, а потому их величина определяется совершенно иными соображениями, чем размеры покровительственных пошлин;

— протекционистских таможенных пошлин, которые и в настоящее время составляют другой способ обеспечения расходов публичной власти т.е. представляют собой вид косвенных налогов, уплата которых нацелена на защиту кустарных промыслов, домашней промышленности, фабрик, заводов и мануфактур от нежелательной конкуренции со стороны иностранных производителей и должна надежно перекрывать доступ или закрывать «заморским» товарам «двери» на национальный (внутренний) рынок, хотя сами по себе таможенные пошлины не способны по определению непосредственно: а) вовлекать в оборот природные и трудовые ресурсы; б) увеличивать число и размер предприятий; в) повышать производительность труда; г) обеспечивать конкурентоспособность товаров по качеству, издержкам и цене; д) создавать или увеличивать размер национального богатства.

Исторический опыт, накопленный в сфере таможенно-тарифного регулирования, показывает, что фискальная цель, которая преследовалась таможенной политикой на всех этапах развития российского государства, — извлечение наибольшего таможенного дохода путем обложения иностранных товаров максимально допустимыми ставками таможенных пошлин при ввозе их на внутренний (национальный) рынок — была достигнута при величайшем напряжении платежных возможностей русского народа. И это понятно. Правительство всегда шло по линии наименьшего сопротивления, направляя острие налоговой и таможенной системы на косвенные налоги, оплачиваемые большим числом малоимущих потребителей.

Покровительственные пошлины, устанавливаемые таможенными тарифами, должны были оказывать влияние на ключевые параметры товарных рынков (спрос, предложение, цену, уровень конкуренции) и норму прибыли, которая в качестве катализатора капитализации призвана была стимулировать промышленников, заводчиков и фабрикантов на инвестирование денежных средств в развитие новых или модернизацию уже действовавших отраслей промышленности. Такие задачи, по своей постановке, совершенно не отвечали принципам протекционизма того исторического периода и, соответственно, не позволяли реализовать одну из главных целей протекционистской политики, а именно: нивелировать доминирующее положение иностранных товаров на российском внутреннем рынке и заменять его равной и добросовестной конкуренцией всех товаров (в том числе и товаров иностранного производства), при которой самостоятельными действиями субъектов товарного рынка исключалась бы или ограничивалась возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения продукции в том или ином сегменте товарного рынка.

Практика применения Торговых уставов 1653 и 1667 гг.. Таможенных тарифов 1724, 1731, 1757, 1766, 1782, 1796, 1797, 1811, 1816, 1819, 1822, 1841, 1850, 1857, 1868, 1891, 1903 и 1906 гг. и Таможенных уставов 1755, 1819, 1857, 1904 и 1910 гг., свидетельствует о том, что таможенные пошлины как основной инструмент внешнеторговой политики государства могут определять диаметрально противоположную направленность таможенно-тарифного регулирования:

— либо фискальную (казенную или налоговую), когда умеренные ставки таможенных пошлин устанавливались в целях пополнения казны государства путем увеличения объема внешнеторгового товарооборота при незначительном удорожании привозных товаров (цена товара плюс умеренная таможенная пошлина);

— либо покровительственную, когда высокие ставки таможенных пошлин устанавливались в целях защиты отечественных заводов, фабрик и мануфактур от иностранной конкуренции за счет существенного удорожания привозных товаров (цена товара плюс высокая таможенная пошлина).

При этом одно направление таможенно-тарифного регулирования исключало другое. В частности, протекционистская направленность таможенного тарифа, доведенная до высшего предела (установление запретительных ставок таможенных пошлин), лишало иностранные товары возможности проникать на российский внутренний рынок, что исключало какую-либо степень собираемости таможенного дохода в казну государства, и наоборот: фискальная направленность таможенного тарифа исключала в целях увеличения внешнеторгового оборота применение высоких или запретительных ставок таможенных пошлин, что позволяло иностранным товарам беспрепятственно проникать на российский внутренний рынок, расширяя ассортимент приобретаемой населением продукции.

Двойственный характер таможенного тарифа — таможенный тариф как инструмент защиты внутреннего рынка от нежелательной конкуренции (протекционистская функция) и таможенный тариф как инструмент пополнения казны государства (фискальная функция) — предполагал поиск золотой середины между двумя в одинаковой степени нежелательными крайностями, или противоположными тенденциями в области таможенного дела — таможенной политикой протекционизма и таможенной политикой фритредерства, преодоление которых достигалось исключительно путем поиска компромисса, учитывавшего весьма многие обстоятельства как в области национальной экономики, так и в сфере внутренней и внешней политики торгующих государств, что позволило экономике Российской империи уже к началу XX столетия занять ведущее положение не только в мировом сельском хозяйстве (первое место в мире по производству и экспорту зерновых), но и в промышленном производстве (пятое место в мире).

Монография «Таможенное дело. Ретроспектива» содержит значительный научный аппарат (61 рисунок, схему и диаграмму, 60 аналитических таблиц и 19 математических формул), что существенно повышает ее информативность и способствует лучшему восприятию и пониманию проблем, включенных в соответствующие разделы, главы и параграфы, а также позволяет читателю самостоятельно посмотреть на таможенное дело в ретроспективе, используя значительный объем фактического материала по истории таможенно-тарифного регулирования, включенного в книгу.

Раздел I. ТАМОЖЕННОЕ ДЕЛО В МОСКОВСКОМ ГОСУДАРСТВЕ

Глава 1. ТОВАР КАК ОБЪЕКТ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ

1.1. Превращение натурального производства в рыночное хозяйство

История таможенного дела начинается там, тогда и постольку, где, когда и поскольку продукты индивидуально-замкнутых натуральных хозяйств превращаются в товары, обращающиеся не только на внутреннем, но и на зарубежных рынках, выступая в качестве объектов, которые подлежат таможенному регулированию, включающему установление в отношении них правил, порядка и условий:

— перемещения через границу, отделяющую территории торгующих государств (таможенную границу);

— включения в товарную номенклатуру внешнеэкономической деятельности (классификатор товаров в таможенных целях);

— нахождения и использования на территории страны-контрагента в соответствии с установленной совокупностью норм (таможенные процедуры);

— обложения таможенными пошлинами по ставкам, включенным в действующий таможенный тариф;

— регламентации властных отношений между субъектами, реализующими права владения, пользования и распоряжения товарами на территории страны-импортера или за ее пределами.

Натуральное хозяйство уступает по мере развития производительных сил, углубления общественного разделения труда и формирования частной собственности место товарному производству, а продукты крестьянских и помещичьих хозяйств превращаются в товары, обращающиеся как внутри страны (сфера внутренней торговли), так и между отдельными государствами — сфере внешней торговли (рис. 1.1).

Как видим, суть внешней торговли сводится к осуществлению коммерческих операций, которые разделены на две сферы проходящей между ними таможенной границей, в частности, товары:

— производятся (или приобретаются) в одной стране — сфера внутренней торговли страны-экспортера;

— продаются (или сбываются) в другой стране — сфера внутренней торговли страны-импортера.

Установление порядка, правил и условий перемещения товаров через пункты (места) пропуска на границе торгующих государств является прерогативой таможенного дела, которое представляет собой вид профессиональной деятельности, основанной на совокупности специальных знаний, умений и навыков, позволяющих сотрудникам таможенных органов осуществлять в пределах своей компетенции таможенное регулирование посредством таких методов, способов и инструментов, как — таможенный тариф, товарная номенклатура, запреты и ограничения, ставки налоговых изъятий, происхождение товаров, налоговая база, таможенная пошлина, нетарифные платежи, субсидии и преференции, экспортные премии.

Рис. 1.1. Структура товарного обращения: зона ответственности торговой политики и таможенного дела

В Московском государстве XVI столетия земледелие и скотоводство, охота и рыболовство, пчеловодство и лесной промысел, а также домашнее и кустарное производство (в стране насчитывалось более 200 ремесленных специальностей) удовлетворяли практически все насущные потребности населения численностью порядка 5 млн человек, а нарождавшуюся сферу товарного обращения «обслуживали» серебряные монеты трех номиналов — копейка, деньга (половина копейки) и полушка (четверть копейки). «Рубль» и «полтина» выполняли функцию меры стоимости, т.е. выполняли роль счетных денежных единиц и содержали соответственно 100 и 50 копеек в чеканной монете1.

Натуральный тип производства представлял собой массу раздробленных, разобщенных и однородных хозяйственных единиц — патриархальных крестьянских семей, феодальных вотчин (позже — поместий) и примитивных сельскохозяйственных общин, каждая из которых занималась земледелием, скотоводством и переработкой их продуктов — обмолом зерна, выпечкой хлеба, прядением, изготовлением льняных и шерстяных тканей, пошивом одежды и обуви — в материальные блага, потребляемые в течении одного сельскохозяйственного года (табл. 1.1).

Таблица 1.1

Модель натурального хозяйства

Как видим, натуральное хозяйство представляет собой тип производственной деятельности, направленной на непосредственное удовлетворение собственных потребностей работника и членов его семьи. В частности, в таблице представлены шесть крестьянских хозяйств, не прибегающих к использованию наемного труда батраков или подельщиков, объем производства каждого из которых (9 у.е.) определяется: 1) наличием работоспособных (полностью или частично) членов семьи и 2) степенью их трудовой активности, что всецело зависит от состава семьи и объема материальных благ, потребляемых в течении одного сельскохозяйственного цикла. В данном случае каждое хозяйство расходует имеющиеся 9 единиц труда в трех отраслях сельского хозяйства (табл. 1.1, раздел «Народное хозяйство») — земледелии («а»), животноводстве («в») и рыболовстве («с») и полученный продукт труда — зерно, мясо и рыба (3«а» + 3«в» + 3«с» = 9) полностью потребляется внутри семьи (табл. 1.1, раздел «Производство», т.е. имеет место натуральное хозяйство, поскольку продукт труда не поступает на рынок и товарный оборот равен нулю (табл. 1.1, раздел «Рынок»). Причем продукт труда может превратиться в товар в том (и только в том) случае, если в хозяйстве будет произведен излишек, например, зерна, мяса или рыбы, который будет продан на торжке (местном рынке), где осуществится акт купли-продажи (Товар → Деньги).

Простое товарное производство представляет собой принципиально иной тип хозяйства, при котором продукты производятся отдельными, экономически обособленными производителями, причем каждый специализируется на выработке одного какого-либо изделия или его части, так что для удовлетворения общественных потребностей необходима купля-продажа продуктов труда, которые становятся в силу необходимости товарами, обращающимися на рынке (табл. 1.2).

Таблица 1.2

Модель простого товарного производства

Как видим, переход от натурального хозяйства к простому товарному производству или производству товара на неизвестный рынок предполагает наличие двух условий, а именно: общественного разделения труда и сферы товарного обращения.

Первое условие: основным процессом создания внутреннего рынка (т.е. развития товарного производства) являлось общественное разделение труда (табл. 1.2, раздел «Отрасли народного хозяйства»), при котором производители (крестьянские хозяйства) специализировались на выпуске какого-либо одного продукта, в частности: производители I и IV занимались отраслью «а» (земледелием); производители II и V — отраслью «в» (скотоводством); производители III и VI — отраслью «с» (рыболовством).

Собственное потребление каждого производителя составляли по три единицы продукции «а», «в» и «с» (табл. 1.1, раздел «Натура»). Причем в условиях специализации каждое крестьянское хозяйство получало возможность (еще только возможность) продавать и покупать определенное количество продукции соответствующей номенклатуры, при превращении которой в действительность происходил рост торговых отраслей сельского хозяйства, поскольку:

— специализация вызывала потребность в обмене как между аграрными районами, так и между крестьянскими хозяйствами и ремесленными мастерскими;

— запрос сельского населения на продукты обрабатывающей промышленности определялся в конечном счете степенью вовлеченности отраслей аграрного производства в сферу товарного обращения;

— торговое земледелие (или животноводство) становилось бесперспективно вести с помощью таких допотопных крестьянских орудий труда, как: соха, сабан, косуля (кривуша) или орало;

— в результате расслоения и дифференциации крестьянских хозяйств формировался контингент сельскохозяйственных батраков и поденщиков.

Второе условие превращения натурального хозяйства в простое товарное производство: развитие сферы товарного обращения (табл. 1.2, раздел «Рынок»), т.е. формы товарного обмена, осуществляемой посредством денег или процесса, включающего две метаморфозы, как-то: продажу товара (Товар → Деньги) и покупку товара (Деньги → Товар), где роль посредника в обмене товаров выполняли деньги как всеобщий эквивалент (Товар → Деньги → Товар), в частности:

— I и IV производители продавали по 6 единиц продукции «а» и покупали каждый по 3 единицы продукции «в» и «с»;

— II и V производители продавали по 6 единиц продукции «в» и покупали каждый по 3 единицы продукции «а» и «с»;

— III и VI производители продавали по 6 единиц продукции «с» и покупали каждый по 3 единицы продукции «а» и «в».

Причем центральной фигурой в процессе превращения натурального хозяйства в простое товарное производство становится купец-скупщик — представитель торгового капитала, основная хозяйственная операция которого состояла в приобретении по низкой цене у мелких производителей (крестьян, кустарей и ремесленников) сырья, полуфабрикатов и готовых изделий в целях их перепродажи по более высоким ценам на товарных рынках — внутреннем или внешнем (рис. 1.2).

Как видим (продолжение табл. 1.2), купцы-скупщики в качестве представителей торгового капитала становятся типичной фигурой в процессе перехода от натурального хозяйства к товарному производству, поскольку потребность в систематической работе на широкий рынок, наталкивалась на узость местного (деревенского) сбыта, соответствующего природе мелкого, раздробленного хозяйства крестьян, кустарей и ремесленников: они скупали их продукцию и перепродавали ее крупными партиями на рынке. При этом купцы-скупщики, выступая в роли торговых посредников, использовали по меньшей мере три формы торгового капитала в качестве инструмента, позволяющего устанавливать экономическую зависимость непосредственных товаропроизводителей от торгового капитала.

Первой, наиболее простой, формой торгового капитала являлась скупка торговцем (или хозяином крупной мастерской) по заниженным ценам части выращенного урожая или продукции домашнего изготовления (например, пряжи, кузнечных, столярных или гончарных изделий) и перепродажа их по завышенным ценам. В условиях, когда местный купец-скупщик оказывался тем единственным представителем торгового капитала, которому производитель мог систематически сбывать товар, он (торговец), используя свое доминирующее положение, резко снижал закупочные цены, по которым и оплачивался произведенный товар.

Рис. 1.2. Формы торгового капитала при переходе от натурального хозяйства к товарному производству

Второй формой торгового капитала являлось предоставление товаропроизводителям под высокие проценты кредитов, за которые впоследствии крестьяне, кустари и ремесленники расплачивались выращенным урожаем, произведенным сырьем, полуфабрикатами или готовой продукцией. Сбыт товаров в данном случае, имевший достаточно широкое распространение, всегда происходил по искусственно заниженным ценам, не оставляющим часто в руках непосредственных товаропроизводителей даже той суммы денег, которую получал наемный работник — батрак или подельщик.

Третьей формой торгового капитала являлась расплата торговца за скупаемую продукцию теми товарами (инструментами, сырьем или вспомогательными материалами), которые были необходимы непосредственному производителю для продолжения или расширения хозяйственной деятельности. Отстранив кустаря или ремесленника от рынка сбыта готовых изделий, купец-скупщик стал оттеснять их и от рынка сырьевых товаров, устанавливая тем самым окончательное подчинение непосредственных товаропроизводителей торговому капиталу. Нередко купец-скупщик непосредственно раздавал сырье кустарям на обработку или переработку за определенную плату, т.е. купец-раздатчик де-факто превращал их в наемных рабочих-надомников, работающих на заводчиков и фабрикантов, а торговый капитал перерастал в форму промышленного капитала:

Д → Т … П … Т1 → Д1,

где: Д — деньги; Т — товар; П — процесс производства; Т1 — товарный капитал; Д1 — денежный капитал; точки (…) означают, что процесс обращения прерван и начался процесс производства или, наоборот, процесс производства прерывается и начинается процесс обращения.

Общественное разделение труда и товарное обращение (условия перехода натурального хозяйства в товарное производство) превращают крестьян и ремесленников в экономически обособленных производителей, которые по собственному усмотрению решают по меньшей мере три принципиальных вопроса предпринимательской деятельности, а именно: Что производить? Как производить? Для кого производить? (рис. 1.3).

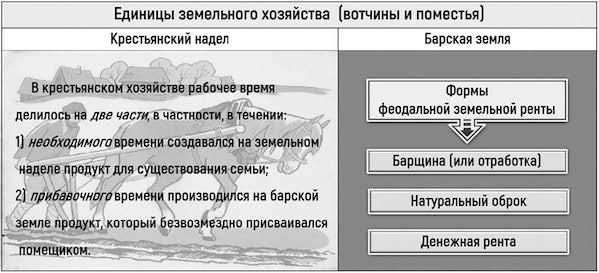

Как видим, специфика феодально-крепостнического устройства Русского государства состояла в том, что вся земля, принадлежащая конкретной единицы земельного хозяйства, т.е. вотчины или поместья, делилась на две части — крестьянскую и барскую:

— одна часть земли отдавалась крестьянам в надел, которым они распоряжались самостоятельно, а именно: производили необходимый «набор» продуктов питания и предметов потребления, удовлетворявших текущие нужды членов семьи в период календарного года, тогда как объем дополнительного продукта, требующего больших затрат труда и его интенсивности, определялся потребностью семьи в деньгах, которые можно было получить путем производства излишка продукции, продававшегося на рынке — торжках, базарах и ярмарках;

Рис. 1.3. Земельная рента и источники ее происхождения

— другая, барская часть земли обрабатывалась крестьянами тем же инвентарем безвозмездно (в счет полученного земельного надела): трудоспособные члены семьи трудились на владельца вотчинного и помещичьего хозяйства, который получал прибавочный продукт в форме земельной ренты — или отработочной (барщина), или ренты продуктами (натуральный оброк), либо ренты монетой (денежный оброк).

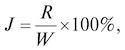

Математическую интерпретацию деления земли на части — барскую и крестьянскую и использования рабочего времени в крестьянском хозяйстве, подвергавшемуся внеэкономическому принуждению, можно представить формулой:

где: J — индекс использования рабочего времени; W — необходимое рабочее время; R — прибавочное рабочее время.

Процесс зарождения товарного производства в недрах натурального хозяйства наиболее отчетливо проявлялся именно в последовательной смене форм земельной ренты, созданной подневольным крестьянством и получаемой феодально-крепостническим сословием, т.е. переходе от барщины к натуральному оброку и от ренты продуктами к денежной форме земельной ренты. В частности, если крестьянские хозяйства в начале XVI в., являвшиеся основой вотчинных и помещичьих землевладений, подвергались внеэкономическому принуждению путем непосредственной обработки барской земли (с использованием своего скота и инвентаря), заготовки на зиму сена для помещичьего скота, ремонта построек и сооружений, починки мостов и платин, то рост тех или иных торговых отраслей и промыслов стал выражаться в замене барщины и натурального оброка на денежную ренту, а трудовых повинностей — в денежный налог. В результате замкнутые самодовлеющие крестьянские хозяйства стали постепенно превращаться в предприятия, производящие продукцию, в том числе и в целях ее купли-продажи или товарообмена. Иначе говоря, натуральное хозяйство стало постепенно видоизменяться, спорадически превращаться в простое товарное производство, работающее не только (и не столько) на нужды семьи, сколько на широкий рынок:

— с одной стороны, крестьянские хозяйства вынуждены были переходить на денежные расчеты, поскольку не могли обеспечить уплату денежного оброка (и иных платежей) без сбыта излишков своей продукции на торгах, ярмарках и базарах. В частности, таблица 2.1 (раздел «Рынок») показывает, что крестьянскими хозяйствами I, II, III, IV, V и VI было потреблено в натуральном выражении только 18 единиц продукции (30% общего производства), тогда как в результате специализации емкость рынка значительно увеличилась, а именно: объем покупок, также, как и объем продаж, вырос до 36 единиц продукции (12 «а» + 12 «в» + 12 «с»), а общий товарооборот составил 72 единицы, в том числе: 36 единиц составила покупка и 36 единиц пришлось на продажу;

— с другой стороны, владельцы вотчинных и помещичьих хозяйств стали поставлять готовую продукцию (лен, коноплю, поташ, пеньку, ворвань, сало, кожи, воск) не только на внутренний, но и зарубежные рынки, поскольку полученная денежная выручка направлялась как на оплату труда (взамен выдаваемой прежде одежды и продовольствия), так и на уплату прямых налогов и торговых сборов в казну государства, а также на покупку необходимых (включая иностранные) товаров, удовлетворяющих потребности господ и членов их семей.

В целом середина XVI столетия характеризовалась формированием факторов, подрывающих основы патриархальных крестьянских хозяйств, примитивных сельскохозяйственных общин и феодальных вотчин (позже — поместий), но способствующих превращению продуктов труда в товары, обращающиеся не только на внутреннем, но и зарубежных рынках, что превращало их в объекты таможенно-тарифного регулирования, направленного на создание пунктов пропуска и установление условий перемещения товаров через западную и азиатскую границы Московского царства, правил их таможенного досмотра, оформления и хранения на складах и в амбарах гостиных дворов, а также порядка исчисления, уплаты и перечисления таможенных пошлин в казну государства.

1.2. Традиционная экономики и превращение беломорского пути в главную внешнеторговую артерию Русского государства

В Московском государстве (период правления Ивана Грозного) земледелие и ремесло, животноводство и лесоводство, домашняя промышленность и кустарный промысел, натуральное хозяйство и простое товарное производство удовлетворяли практически все насущные потребности населения, формируя отдельные товарные рынки, составляющие отдельные сегменты нарождавшегося Всероссийского общего рынка:

— рынок жизненных припасов, включая: зерновой хлеб (пшеница, рожь, овес, ячмень), крупы, мука и толокно, растения и травы (сено, лен, конопля, хмель), мясо и молочные продукты (сало, масло);

— рынок домашних животных (лошадей, крупного и мелкого рогатого скота, свиней, а также кур, уток и гусей);

— рынок продуктов промыслов — соль; рыба (треска, семга, осетр, рыбий жир), продукты бортничества и смолокурения (мед, воск, смолы, деготь);

— рынок металлов — железо, сталь (уклада), медь, свинец, олово;

— рынок металлических изделий — топоры, косы, плуги, гвозди, замки;

— рынок ткани — холст, полотно, крашенина, сукно (сермяжное и свиточное);

— рынок одежды (сермяги, свитки, рубахи, рукавицы);

— рынок кожевенных изделий — кожи (дубленые, опойки, юфть), обувь (сапоги, подошвы, голенища);

— рынок инвентаря (сани, телеги, соха, борона, сошники, лопаты и грабли);

— рынок предметов роскоши (соболя, шубы, драгоценные камни, ревень).

В целом к середине XVI в. Московское государство было представлено русскому и иностранному купечеству как территория, на которой формировались предпосылки, позволявшие уже в среднесрочной перспективе объединить многочисленные торги, базары и ярмарки в общий, Всероссийский рынок товаров потребительского и производственного назначения — жизненных припасов, сырья и полуфабрикатов и готовых изделий, что характеризовало основные сферы русской экономики того периода — земледелие, животноводство и ремесло — достаточно высокой степенью товаризации, в процессе которой все большее число отечественной продукции (пятьдесят шесть наименований) производилось в целях продажи на различных сегментах формирующегося всероссийского рынка.

Заинтересованность Московского государства в становлении и развитии на его территории новых видов ремесел, производств и промыслов стала катализатором разворота торговой политики в сторону зарубежных рынков, а дешевизна русских товаров всегда привлекала купцов и деловых людей таких европейских государств, как Голландия, Ганзейский союз, Дания, Германия, Польша, Литва, Швеция. Достаточно сказать, что в 1540 г. 8 пудов ржи, продаваемой на московских торгах, стоили примерно 9,52 грамма серебра, тогда как в европейских странах (например, в Англии) стоимость аналогичной сделки купли-продажи равнялась 50 гр. серебра. И такой паритет цен сохранялся практически по всем отечественным товарам, реализуемым на внутреннем рынке, в частности: курица — 1,5 коп., утка — 3 коп., солонина (фунт) — 5/8 коп., яйцо (сотня) — 5 коп., мед (пуд) — 41 коп., сало говяжье (пуд) — 24,5 коп., воск (пуд) — 103 коп.

Важно отметить, что процесс переориентации традиционной экономики Московского государства на европейские товарные рынки сдерживался отсутствием надежных торговых путей, обеспечивавших внешнеторговый оборот с другими странами, в числе которых значились:

— балтийский путь, проходивший через Новгород к побережью Финского залива (порт Выборг), но был блокирован Ливонией, которая в 1561 г. (после изнурительных сражений с войском Ивана Грозного) признала короля польского и великого князя литовского Сигизмунда II Августа своим правителем;

— литовский путь, который пролегал через Смоленск и ливонские города Дерпт (Юрьев, Тарту), Ригу, Ревень и Нарву, входившие в состав Ганзейского союза, но потерявший вследствие спорадически возникавших военных столкновений с Польшей какое-либо практическое значение;

— беломорский путь, наиболее неудобный и самый неестественный, проходивший через поселение Холмогоры (низовье Северной Двины), но ставший во второй половине XVI в. жизненно важной торговой артерией Российского государства.

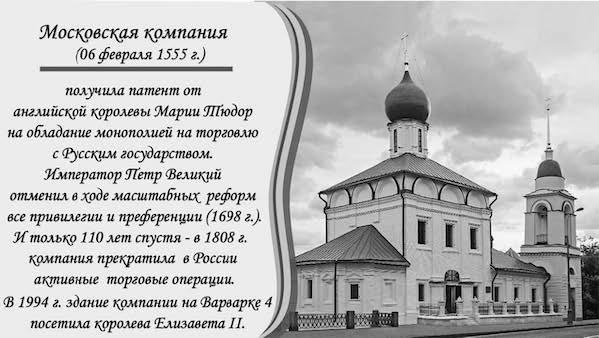

Необходимо подчеркнуть, что открытие Беломорского торгового пути по праву принадлежало англичанам, которые, будучи воодушевленными заслугами Христофора Колумба, испытывали непреодолимое стремление к открытию новых стран и территорий. В частности, в 1551 г. по инициативе известного мореплавателя Себастьяна Кабота была учреждена компания «Mystery» (период правления короля Эдуарда VI), снарядившая в мае 1553 г. экспедицию в составе трех кораблей — «Благая Надежда», «Благое Предприятие» и «Благое Упование» — в целях поиска новых торговых путей в Индию, Китай и Персию, которая достигла после долгих скитаний хотя не новой части света, но неизвестной англичанам страны — Московии (рис. 1.4).

Рис. 1.4. Начало торгово-экономическим отношениям России с Англией

24 августа 1553 г. корабль «Благое Предприятие» (два других судна были затерты полярными льдами) благополучно достиг устья реки Северная Двина, экипаж успешно высадился на берег недалеко от монастыря Св. Николая и течении трех месяцев путешественники находились в качестве гостей поселения Холмогоры под опекой Феофана Морозова, местного воеводы, и Филиппа Родионова, выборного головы территории. И лишь 23 ноября 1553 г. Ричард Ченслор, руководитель экспедиции, был приглашен в Москву и принят царем Иваном Грозным, желавшим установить прочные торгово-экономические отношения с Англией и торгующими с ней государствами. В результате успешных переговоров компания «Mystery» была перерегистрирована, в соответствии с хартией королевы Марии Тюдор, в «Московскую компанию» (1555 г.), сферу коммерческих интересов которой демонстрировала эмблема, изображавшая фантастическое вьючное животное с головой осла и крупом верблюда. Главой акционерной компании (200 пайщиков, включая членов Палаты лордов, приближенных королевского двора, богатых купцов и деловых людей) был избран (пожизненно) мореплаватель и исследователь Себастьян Кабот, получивший от британского парламента исключительное право на торговлю с Русским государством, равно как и с другими странами, которые компания откроет на севере, северо-востоке или северо-западе от британской территории.

Иван Грозный, заинтересованный в развитии торгово-экономических отношений с Англией, даровал «Московской компании» (1555 г.) жалованную грамоту, которая предоставляла английскому предприятию право осуществлять свободную и беспошлинную торговлю (как оптом, так и в розницу) на всей территории российского государства, но с условием, что привозные товары должны продаваться оптом царской казне. Кроме того, торговые агенты компании могли осуществлять экспедиции через территорию Московского государства в другие страны, однако русское сырье, материалы, полуфабрикаты и готовые изделия, приобретенные в целях последующей перепродажи, должны приобретаться только в царской казне, а товары, закупаемые компанией в других странах, тоже должны продаваться исключительно царской казне (пожалуй, первая монополия государства на внешнюю торговлю).

Царь Иван Грозный, весьма благосклонно расположенный к деятельности «первооткрывателей Московии», неоднократно подтверждал дарованное английским купцам право монопольной торговли на территории Русского государства новыми привилегиями и преференциями.

Первая привилегия: уже в 1556 г. царь Иван Грозный пожаловал Московской акционерной торговой компании пустовавшее купеческое здание в Зарядье рядом с церковью Максима Исповедника (рис. 1.5).

Здание на Варварке, расположенное рядом с Гостиным двором (квартал Китай-города между Варваркой и Ильинкой был центром московской торговли XV в.), стало выполнять функцию резиденции или места постоянного пребывания «Московской компании», а во время посольских миссий — Английский посольский дом. В 1636 г. компания приобретает в Москве (район Ильинских ворот) еще одно, более крупное подворье — Новый Английский двор, а владение на Варварке начинает именоваться Старым Английским двором.

Рис. 1.5. Офис «Московской компании» (“Muscovy Company”): ул. Варварка 4

Отделению (московскому) компании было жаловано еще одно пустующее купеческое владение в Зарядье (район «рядов торговых лавок», расположенных за Московским Кремлем), содержащее не только просторные рабочие кабинеты, но и многочисленные складские помещения. На содержание английского представительства численностью в 240 торговых агентов ежедневно выделялось: четверть быка, 4 барана, 12 кур, 2 гуся, одного зайца или тетерева, 62 хлебных каравая, 50 яиц, четверть ведра средиземноморского вина, ¾ ведра пива, полведра водки и 2 ведра меда.

Вторая привилегия: «Московская компания» была единственным иностранным представителем, торговавшим на территории Русского государства, который на протяжении целого столетия не уплачивал в царскую казну таможенные пошлины. Сотрудники компании не могли не осознавать, что запрет царя Ивана Грозного на уплату таможенных пошлин являлся выражением исключительной милости со стороны московских властей, поскольку купцы других иностранных государств обязаны были в беспрекословном порядке приносить таможенный доход царской казне (голландские купцы платили только половину таможенных пошлин). Парадоксальность положения заключалась в том, что в самой Англии «Русская компания» (ее официальное название в стране регистрации) не пользовалась фискальными привилегиями и была обязана платить английской королеве Елизавете I в полном объеме все установленные британским парламентом таможенные пошлины, в том числе: за привоз русских товаров на британский внутренний рынок и за отпуск английских товаров на российский внутренний рынок. Даже в тех немногочисленных случаях, когда «Русская компания» обращалась к английскому правительству с ходатайством освободить русские товары, поставляемые по заказу непосредственно британской казне, ответ всегда был однозначно резко отрицательным. И только в ряде исключительных случаев английским правительством давались разрешения на беспошлинный вывоз на российскую территорию вооружения — пушек, ружей, мушкетов, пороха, холодного оружия и конского снаряжения исключительно в распоряжение царской казны.

Третья привилегия: «Московская компания» получила разрешение и построила гостиные дворы в Москве, Астрахани, Вологде, Ивангороде Казани, Костроме, Новгороде, Пскове, Холмогорах и Ярославль, которые пользовались многими преференциями, например, не облагались различными оброками, сборами, податями или повинностями. В каждом гостином дворе английские купцы могли хранить товары, держать торговых людей, имели право нанимать русских приказчиков (не более одного в каждом гостином дворе), посыльных, истопников и дворников. Англичанам разрешалось строить в границах гостиных дворов и на прилегающих территориях заводы по выплавке металла (Котлас), выделке канатов (Вологда — центре русского льноводства) и прядильных фабрик (Ярославль), продукция которых поставлялась на британский внутренний рынок. Разрешалось также обращение английской монеты в Москве, Новгороде и Пскове и беспошлинная перечеканка серебра на государственном монетном дворе в Москве.

Четвертая привилегия: русским чиновникам запрещалось проводить таможенный досмотр товаров, упакованных, например, в мешки, тюки или бандероли, при условии подачи английскими купцами росписей на все привозимые или вывозимые товары, которые, кстати, составлялись крайне небрежно и недобросовестно, что казалось, на первый взгляд, весьма странным, поскольку все товары, пересекаемые русскую границу, были полностью освобождались от уплаты таможенных пошлин.

Изучение архивных материалов показывает, что причин недобросовестного оформления таможенных документов было немало, в частности, торговым агентам «Московской компании» удавалось:

— обходить запреты и ограничения на провоз иностранных товаров, произведенных в других странах путем исключение их из таможенных росписей (деклараций);

— скрывать часть привоза тех иностранных товаров, которые пользовались повышенным спросом, предпочитая продавать их через посредников минуя таможенный досмотр;

— уклоняться от уплаты таможенных пошлин в отношении тех товаров других государств, которые в большей степени обеспечивали поступление таможенного дохода в царскую казну.

Главная причина противодействия устоявшимся правилам состояла в том, что купцы и агенты «Московской компании», предъявляли, по оценке русских купцов, чиновникам, проводившим таможенный досмотр, лишь десятую часть товаров, пересекавших границы торгующих государств. Именно процедура таможенного досмотра мешала английским купцам осуществлять тайный провоз (контрабанду) товаров на русский внутренний рынок, поскольку они реально опасались требований со стороны московского правительства по уплате (задним числом) таможенных пошлин, предчувствуя проявление очередного гнева Ивана Грозного по поводу медлительности в принятии королевой Елизаветой I и британским парламентом необходимых политических решений.

Пятая привилегия: «Московская компания» в период 1567–1569 гг. получила право использовать северные порты, осуществлять транзитную торговлю по Волжскому пути, вести беспошлинную торговлю в таких городах, как Казань и Астрахань, Нарва и Дерпт, а также право торговать с Персией, Бухарой и Шемахой. Более того, иностранцам (включая англичан, не входивших в состав компании), запрещалось приезжать на территорию Русского государства северным путем, а кораблям иностранных государств пользоваться гаванями на Белом море и Ледовитом океане, а также заходить в Печору, Обь, Колу, Мезень, Печенегу, Холмогоры и Соловецкий остров. Только морским судам, принадлежавшим Московской компании, предоставлялось право использовать северное побережье в качестве стоянок. Ей был разрешен даже силовой захват иностранных кораблей, которые пытались участвовать в прибрежной торговле, с тем, однако, условием, что «пиратская добыча» делилась по принципу «fifti fifti» (пятьдесят на пятьдесят), т.е. половина конфискованного имущества должна была передаваться в царскую казну2.

Первая грамота, содержащая официальное предложение английской сторон заключить торговый договор между государствами, была зафиксирована в реестре Посольского приказа (1557 г.), в которой король Филипп II и королева Мария Тюдор жаловали взамен привилегий и преференций английским купцам, дарованных Иваном Грозным, и вопреки запретам и ограничениям, установленным навигационным актами 1381, 1382, 1488, 1489, 1532, и 1540 гг., русским купцам право беспошлинной торговли на всей британской территории, а также содержание торговых дворов в Лондоне и других английских городах — Бирмингеме, Бристоле и Ливерпуле.

В соответствии с торговым договором, заключенным между Англией и Россией, Московская компания, т.е. британское торговое предприятие (штаб-квартира находилась по адресу: Russia Row City of London), стоявшая более 350-ти лет во главе англо-русской торговли (вплоть до 1917 г.), систематически и целенаправленно осуществляла поставки английских товаров на российский внутренний рынок и отпуск русских товаров на английский внутренний рынок (рис. 1.6).

Рис. 1.6. Модель торговли между Русским государством и Англией: экспорт, импорт и торговый баланс

Как видим, англо-русский товарооборот осуществлялся в режиме свободной торговли, который не предполагал какого-либо применения на территории Русского государства мер таможенно-тарифного регулирования в отношении:

— сдерживания импорта английских товаров на российский внутренний рынок, поскольку изделия домашней промышленности, кустарных промыслов и ремесленных мастерских выпускались совершенно в ином ассортименте и качестве и не могли конкурировать с иностранной продукцией;

— стимулирования экспорта русских товаров на английский внутренний рынок, поскольку привоз сельскохозяйственного сырья, материалов и изделий кустарной промышленности способствовал расширению действующих и становлению новых видов и отраслей британской индустрии.

Сотрудники «Московской компании», тщательно изучавшие потребности Русского государства и населения и находящиеся в тесном контакте с представителями британских органов власти, обеспечивали бесперебойное продвижение на российскую территорию таких и не только английских товаров, как:

— вооружение — мушкеты, пушки, ядра, порох, селитру, серу, холодное оружие, конское снаряжение;

— орудия и предметы труда — ремесленный инструмент, металлы (железо, медь, олово, свинец, железная и медная проволока), соли и краски (купорос, квасцы, нашатырь, мышьяк, камфара, сулема, мастика);

— предметы потребления (ткани, кожа, одежда, обувь, иголки, нитки, домашняя утварь);

— продукты питания (соль, сахар, перец, шафран, тмин, гвоздика, кардамон, ладан, коренья, семена, лимоны, чернослив, мускатные и грецкие орехи, лечебные травы);

— предметы роскоши и престижа (жемчуг и изумруд, изделия из драгоценных металлов, пряденное золото, сукна, кружева, камка, бархат, тафта, кружева, гарус, мыло, бумага, вина, пряности, благовония).

Нетрудно заметить, что с учреждением «Московской компании» английская экономика получила не только неисчерпаемый источник дешевых природных ресурсов, но и весьма емкий рынок сбыта промышленных товаров и интеллектуальных услуг — в Русское государство были направлены британские инженеры, оружейники, металлурги (артиллеристы-литейщики), кораблестроители, мастера, владеющие методами обработки руды (золотой, серебряной, оловянной и свинцовой) а также архитекторы, строители, владеющие навыками возведения каменных и деревянных городов, замков, дворцов, крепостей и церквей, художники, ювелиры, аптекари, полевые врачи и прочие специалисты.

В 1556 г. русская делегация в составе 10 купцов и 16 деловых людей посетила Великобританию и была принята королевой Елизаветой I, а по итогам встречи были достигнуты договоренности, касавшиеся отмены таможенных пошлин на русские товары, порядка ведения оптовой торговли на британской территории и предоставления помещений под склады и амбары для хранения товаров. В соответствии торговым договором, заключенным между Англией и Россией, на британский внутренний рынок стала поступать продукция, производимая, произрастающая или перерабатываемая на российской территории — мачты, канаты, снасти, кожа, канатная пряжа, масло, сало, жир, мясо (солонина), пшеница, греча, мед, рыба (семга, треска), ворвань (жир морских животных), корабельный лес, пушнина, дрова, конопля, пенька (прядильное волокно из конопли), воск, смола, вар (вареная смола), деготь, зола, пух

Двусторонние торгово-экономические отношения между Англией и Московским государством, официально установившиеся в 1557 г., по-разному отражали реальное место торгующих государств в мировой иерархии: Великобритания на протяжении последующих 300 лет безраздельно занимала лидирующее положение не только в мировой экономике, но и первое место во внешней торговле Российского государства, уступив на рубеже XIX–XX столетия «пальму первенства» Германской империи, но по-прежнему опережая такие европейские государства, как Австро-Венгрия, Голландия, Швеция, Дания, Италия, Испания и Франция.

[2] Справка. Политику протекционизма в отношении иностранцев проводили многие страны, включая ведущие мировые державы. В частности, Англия (период правления короля Ричарда II) покровительствовала иностранным купцам (подданным Испании, Италии, Ганзейского союза, Генуи, Голландии, Португалии), которые: либо вывозили из страны на кораблях своих государств хлеб, каменный уголь, кожу, олово, рыбу, свинец; либо ввозили в Англию на иностранных судах лес, некоторые сорта хлеба, оружие, шелковые ткани. И лишь Навигационный акт 1651 г. положил конец протекционистской политики в отношении иностранных поданных и их кораблей, обслуживающих внешнеторговый товарооборот Англии и ее колоний. В частности, иностранным судам категорически запрещались не только внутренние каботажные перевозки между английскими портами, но и какая-либо транспортировка иностранных товаров, ввозимых на английский внутренний рынок, или британских изделий, вывозимых на зарубежные рынки, а также перевозки продукции, производимой, произрастающей или переработанной на территории колоний Великобритании.

[1] Справка. Рублевая монета (с обозначением достоинства словом «рубль») была впервые отчеканена только в 1654 г., в ходе денежной реформы (1654–1663 гг.), проводимой в период правления Алексея Михайловича (второго царя из династии Романовых), и содержала серебра меньше, чем ее эквивалент — 100 копеек, т.е. фактически рублевая монета оказалась неполноценной и равнялась всего 64 копейкам.

Глава 2. ОСНОВНЫЕ ЗВЕНЬЯ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ

2.1. Таможенная изба: первое казенное учреждение

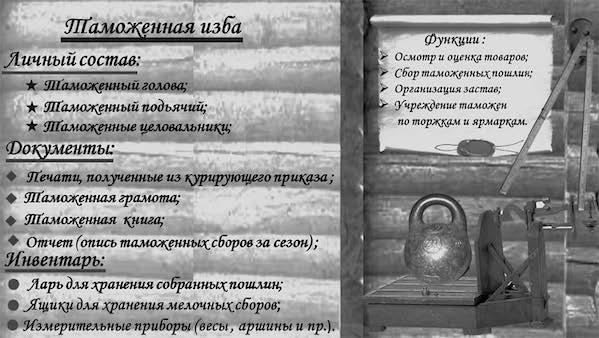

Развитие внутреннего рынка Русского государства и неуклонный рост внешнеторгового оборота с Англией и другими государствами (Голландией, городами Ганзейского союза, Швецией, Грецией, Византией и Турцией, а также Персией, Бухарой, Шемахи) побудили правительство Ивана Грозного к проведению реформы в сфере таможенного дела. Ее суть сводилась к переходу от «передачи таможен на откуп» (в царских грамотах, выданных в 1563 г., гарантированная сумма откупа называлась «оброком за таможенный откуп»), активно практиковавшейся на начальном этапе становления Русского государства, к принципиально иному подходу к организации таможенного регулирования, как то: введение института «верной службы» или служения «на вере», т.е. на совести, доверии и «за страхом суда праведного Божия», что предполагало создание таможенного учреждения нового типа — таможенной избы уезда как основного структурного звена в системе организации таможенного дела3, образовавшегося на уровне уезда — новой административно-территориальной единицы Московского государства (рис. 2.1).

Как видно, административный аппарат таможенной избы уезда (на территории Русского государства насчитывалось около пятисот внутренних, портовых и пограничных таможенных учреждений) представлял собой иерархическую структуру, состоящую по меньшей мере из трех звеньев.

Рис. 2.1. Таможенная изба уезда: фискальное учреждение новой административно-территориальной единицы Московского государства

Высшее звено — голова таможенной избы уезда, который назначался или избирался ежегодно, как правило, из наиболее авторитетных и именитых купцов и опытных торговцев. Назначение оформлялось царским указом, послушался непосредственно воеводе или старосте. В подчинении находились дьяк или подьячий, целовальники и вспомогательный персонал. Голова руководил избой (учреждением), осуществлявшей оформление товаров, и контролировал работу по сбору пошлин, в том числе в сельской местности, на заставах и перевозах (переправах). Воеводой могли быть приданы в помощь штатным целовальникам посадские и служилые люди, а также уездные крестьяне. Голове строго запрещалось совершать какие-либо коммерческие операции за собственный счет. Его служба была добровольной, безвозмездной и считалась почетной обязанностью (голова по статусу занимал среди городских чиновников третье место, уступая первые два боярину и дворянину). Однако если таможенная служба оборачивалась негативной стороной, что сопровождалось снижением поступлений пошлин в царскую казну, то голова обязан был выплатить за свой счет образовавшийся долг перед казной или к нему применялись не только меры физического воздействия — наказание розгами, кнутом или палкой, но и методы финансового наказания в виде конфискации имущества, и даже практиковалась крайняя мера — смертная казнь, а освобождение от должности «почиталось за особенную милость».

Среднее звено аппарата таможенной избы уезда — дьяк или подьячий и целовальники — наиболее дееспособное звено учреждения, поскольку имели, как правило, многолетний опыт работы на своих должностях, причем при разных головах избы (управляющих). В частности, дьяк или подьячий (на жаловании, назначался воеводой или выбирался путем голосования посадского населения). С созданием таможенного учреждения нового типа — таможенной избы уезда, подчиненной центральной власти Московского государства — сформировалось достаточно обширное бумажное делопроизводство, подчиненное определенным канцелярским правилам. И поскольку наиболее грамотными людьми в период правления Ивана Грозного считались дьяки, постольку именно они и их помощники (подьячие — канцелярские служащие) стали назначаться воеводами на фискальную службу: они вели делопроизводство, делали записи в учетные книги (приходные, расходные, отпускные, обыскные), где фиксировалось, кто, сколько и по какой цене привез и вывез товар и какую сумму пошлин уплатил на основании грамот, предоставленных целовальниками. Кроме того, дьяк или подьячий оформлял различные документы, составлял тексты служебных писем, наводил справки в архиве, осуществлял техническую работу по переписке и архивации документов. За свою службу в таможенной избе дьяк или подьячий получал жалованье исключительно за счет «писчей деньги» — канцелярских сборов.

Таможенные целовальники (обычно 10–25 сборщиков пошлин на избу, в зависимости от объема товарооборота). Старший из них ведал казной, ларем и, соответственно, назывался ларечным (ведал собранными суммами таможенных пошлин, отвечал за их хранение и сдачу), причем центральной властью предписывалось избирать ларечного из числа более состоятельных слоев посадского населения. Ему подчинялись рядовые «верные» целовальники (караульные и ходячие), которых набирали на службу в таможенную избу из числа местных служилых или посадских жителей среднего достатка. Именно в их обязанности входили досмотр, обмер, взвешивание и оценка товаров. Они же непосредственно собирали пошлину с купцов на въезде/выезде каравана из города и выписывали каждому купцу грамоту, которая состояла из двух частей: одна выдавалась купцу и являлась, по сути, товарной накладной, в которой указывался владелец, вид изделия, его цена и сумма заплаченной пошлины; другая (практически копия первой части) сдавалась дьяку или подьячему одновременно с деньгами — уплаченной пошлиной, учет которых вел ларечный целовальник. Грамота, по сути, подтверждала, что пошлина уплачена и купец имел право продавать свой товар оптом в пределах гостиного двора в течение шести месяцев. Целовальники (включая ларечного) за свою работу по сбору пошлин не получали жалования из царской казны. Но за превышение суммы сбора пошлин по сравнению с предшествующим периодом царь жаловал целовальникам серебряную именную посуду (наградные кубки, ковши, чарки), связки ценных мехов («сорок соболей») и дорогие суконные ткани, но особой честью считалось приглашение на званые царские обеды, подробно описанные А. К. Толстым в романе «Князь Серебряный» и М. А. Булгаковым в пьесе «Иван Васильевич».

Низшее звено аппарата таможенной избы уезда — многочисленные вспомогательные служители, состоящие из писарей, посыльных, сторожей, истопников и проч. Их труд считался наемным и оплачивался из сборов пошлин. В помощь головам местные воеводы нередко выделяли судебных приставов и стрельцов, но их работа считалась верной государственной службой, казенной повинностью и не подлежала оплате.

Учитывая тот факт, что в Русском государстве отсутствовал единый (централизованный) орган управления и таможенные избы «замыкались» на целый ряд центральных приказов (на современном сленге — министерств) ведомственных территориальных управлений, суммы сборов пошлин (вместе с отчетом) ежемесячно передавались уездному старосте (позже — воеводе), а тот, в свою очередь, отчитывался перед центральными органами власти, исполняющими таможенные функции в Русском государстве, и передавал деньги в Приказ Большой казны (Приказ Большого прихода, Четвертой приказ или Казанский и Сибирский приказы).

В результате перехода от системы откупа к институту «верной службы» таможенная изба становится в период правления Ивана Грозного основным структурным звеном в системе организации таможенного дела. Причем концепция «верной службы» на уровне уезда, положенная в основу преобразований, представляла собой форму государственной повинности как способ замещения вакантных (в силу отсутствия финансирования) казенных должностей, исполняемых купцами, торговцами или просто людьми (не чиновниками) из числа местного населения посада («пасажанами» было принято называть торгово-ремесленное и промышленное население поселений городского типа).

2.2. Товарная номенклатура и прейскурант цен: первая Торговая книга 1575 г.

Неуклонный рост товарооборота Русского государства прежде всего с Англией и другими европейскими государствами (Голландией, городами Ганзейского союза, Голландией, Германией, Данией, Швецией, Византией, Турцией), а также с Персией, Бухарой и Шемахи инспирировал настоятельную потребность в систематизации товаров, перемещаемых через границы торгующих государств, их торговых наименований, прейскурантов цен, обеспечивающих должное начисление и уплату таможенных пошлин, мер и весов, используемых при таможенном досмотре ввозимых и вывозимых товаров, а также золотых и серебряных монет, обслуживающих внешнеторговый оборот.

Симптоматично, что именно в Русском государстве была издана в 1575 г. первая Торговая книга — полное название публикации — «Книжка описательная, как молодым людям торг вести и знати всему цену, и отчасти в ней описаны всяких земель товары различные, их же привозят на Русь немцы и иных земель люди торговые» [33, 106–139], состоящая из трех разделов:

— первый раздел книги содержит справочный материал, включающий подробное описание используемой в коммерческой и таможенной практике системы мер: а) длины (аршин, верста, вершок, десятина, локоть, пядь, сажень и четверть); б) веса — батман, берковец 10 пудов), восьмушка, золотник, лот, пуд (40 гривен) и фунт); в) емкости (бочка, ведро, осьмушка, чарка, четверик, четверть, шкалик и штоф), а также используемых в сфере денежного обращения монет — рубль, полтинник, копейка, гривенник, алтын (6 денег), грош, деньга (1/2 коп.) и полушка; полтина = 1/2 руб., гривна (10 денег);

— второй раздел книги включает подробный прейскурант (Price List, от Price — «цена» и List — «список»), содержащий систематизированный в алфавитном порядке перечень иностранных товаров (сто семьдесят наименований), ввозимых на внутренний рынок Московского государства, с указанием их оптовых и розничных цен; наибольшая часть товаров относится к предметам роскоши — сукна, камни, жемчуг, пряности, благовония, пряденое золото и «разные товары» типа кружева, камка, бархат, гарус, мыло и писчая бумага; и лишь две группы товаров не входят в состав предметов роскоши: соли и краски (купорос, нашатырь, мышьяк) и металлы — свинец, олово, медь и железо;

— третий раздел книги содержит прейскурант, который включает систематизированный в алфавитном порядке перечень отечественных товаров (пятьдесят шесть наименований), производимых непосредственно на российской территории и реализуемых, как правило, на внутреннем рынке Московского государства, с указанием их оптовых и розничных цен — зерновой хлеб и продукты его переработки; скот, мясо, сало и масло; сено, лен, поташ и хмель; продукты промыслов — соль, рыба, мед, воск, смола, деготь; металлы и металлические изделия (железо, сталь, медь; топоры, гвозди, замки); ткани (холст, полотно, крашенина, различные сукна); одежда (овчинные шубы, сермяги, свитки, рубахи, рукавицы); изделия кожевенного ремесла (кожи, обувь, подметки, голенища); предметы сельскохозяйственного инвентаря — сани, телеги, сохи, косы, плуги.

Торговая книга 1575 г., написанная в форме практического руководства по коммерческому и таможенному делу, была адресована российскому купечеству и таможенным служителям, а содержащийся в ней инструментарий — товарная номенклатура и соответствующий ей ценовой прейскурант — налоговая база — оказались весьма востребованными при исчислении и уплате таможенных пошлин практически всеми государствами (с учетом корректировки места и времени), вовлеченными в систему международной торговли, на протяжении всего последующего периода становления и развития таможенного дела.

И если на этапе становления русской государственности таможенными пошлинами облагались, как правило, товары, продаваемые, например, телегами, санями или лодками, что соответствовало условиям хозяйственного устройства и характеру товарного обмена (простая, или случайная, форма обмена), то при переходе к полной, или развернутой, форме обмена чиновникам и купцам предстояло преодолеть в процессе становления и развития таможенно-тарифного регулирования объективно возникшую дилемму, касавшуюся определения масштаба таможенного обложения, а именно:

— либо адвалорная норма налогового изъятия, т.е. исчисление и уплата таможенных пошлин на базе цены, фактически уплаченной или подлежащей уплате за товары при их продаже для ввоза на российскую территорию;

— либо специфическая ставка налогового начисления, т.е. определение таможенной пошлины в зависимости от физических характеристик перевозимых через границу товаров — веса, объема или количества.

В условиях переход от натурального хозяйства к товарному производству и формирования общенационального рынка Русского государства вполне естественным и само собой разумеющимся являлся порядок исчисления и уплаты таможенных пошлин на базе цены как денежного выражения стоимости товара — ad valorem (пошлина по стоимости). Именно цена, фактически уплаченная или подлежащая уплате за товары, перемещаемые через границы торгующих государств, стала исторически и логически налоговой базой, на основании которой строились и действовали архаичные таможенные тарифы абсолютного большинства стран. Например, таможенная пошлина устанавливалась в Древней Греции в размере 2% от стоимости, в Риме — 5%, позже во Франции — 12,5% (XIII в.), в Англии — 1 шиллинг c 1 фунта стерлингов или 5% от цены товара (XIV в.), на Руси в первой трети XVI в. — «тамга — с рубля алтын», т.е. 3% от цены товара или 3 коп. с каждого рубля, полученного от продажи товаров.

В середине XVI в. и последующие периоды участники таможенных правоотношений все чаще стали испытывать трудности в определении налоговой базы при исчислении таможенных пошлин, поскольку купцы, привозившие или вывозившие товары, были не заинтересованы в показаниях их правильной (действительной) цены, проверить которую служителям таможни не представлялось возможным. Например, рыбный промысел насчитывал 35 наименований рыб, которые продавались на торгах штуками, пудами, бочками, возами, косяками, мотками, пучками, рогожами, четвертями, а приравнивать к пуду как наиболее распространенной мере, удавалось только возы, в частности, один воз семги в среднем весил 26—27 пудов. Аналогичная ситуация складывалась с определением налоговой базы других товаров — мясо, например, продавалось на базарах по различным ценам с использованием таких единиц измерения, как: полть (или полоть — половина туши, разрубленной вдоль), стяг (мясная туша — очищенная, без головы и ног), перед и зад, часть и туша, сорок (единица свиного мяса). Не менее сложно было определять и налоговую базу при купле-продажи животного масла по спорадически меняющимся ценам, используя такие единицы измерения, как: блюдо, ставец, череп, кринка, ведро или пуд. Причем цены в различных областях, городах, деревнях и посадах Русского государства не только варьировали в диапазоне от 70 до 165%, от средней цены, но и неуклонно повышались по мере расширения внутреннего рынка, формирования спроса и роста покупательной способности населения.

В XVII‒XIX вв. правительство Российского государства и многих европейских стран неоднократно пытались перейти при формировании налоговой базы от реально действующих цен к реестру официальных цен, которыми служители таможен обязаны были руководствоваться при исчислении и уплате таможенных пошлин. Такие казенные «прейскуранты цен» вводились, например, еще в середине XVI в. Англией и Францией, «средние цены» на товары за предшествующий период пыталось установить в 1797 г. Российское государство, особые комиссии и статистические бюро по оценке товаров были учреждены Австро-Венгрией (1848 г.), Италией (1850 г.) и Балканскими странами (1851 г.), определение налоговой базы на основании вывозных цен прайс-курсантов применяла Германия (1854 г.).

Накопленный опыт таможенно-тарифного регулирования показал, что попытки составления официального перечня цен при участии именитых купцов и промышленников не только не предотвращало ранее имевших место злоупотреблений в учете цен на таможнях, но и, наоборот, порождало серьезные нарушения принципов таможенной политики со стороны представителей самой власти. В частности, в английском реестре официальных цен за 1660 г. была выявлена практика установления различной налоговой базы для определения таможенной пошлины одного и того же товара, а именно:

— цена уксуса определена в размере 5,5 фунтов стерлингов при ввозе и 2,25 фунтов стерлингов при вывозе;

— цена квартера чугуна установлена в размере 7 шиллингов при ввозе и 16 шиллингов при вывозе, что позволяло правительству путем искусственной дифференциации цен проводить жесткую политику меркантилизма, в частности: сдерживать импорт и расширять экспорт готовых изделий (уксус); и, наоборот, облегчать импорт и затруднять экспорт сырьевых материалов (чугун). Причем и в первом, и во втором случаях право на составление реестра официальных цен позволяло чиновникам обеспечивать при одних и тех же ставках таможенных пошлин усиление фискальной направленности действующего таможенного тарифа: чем выше налоговая база, тем больше сумма таможенного дохода, поступающего в британскую казну.

В Русском государстве XVI‒XVII вв. применение ценовых или адвалорных ставок таможенных пошлин считалось естественным и непоколебимым принципом при исчислении пограничных и внутренних таможенных пошлин. Попытка перейти к использованию специфических ставок таможенных пошлин, т.е. норм налоговых изъятий, установленных в денежных единицах в зависимости от физических характеристик товара (количества, массы или объема) была предпринята уже в первом общегосударственном Таможенном тарифе 1724 г. Опыт оказался положительным и был масштабирован в Таможенном тарифе 1731 г. (большая часть тарифных ставок была переведена на веса товара). В последующих Таможенных тарифах 1757, 1766, 1782, 1796–1797, 1816, 1819 и 1822 гг. наблюдались колебания в диапазоне «адвалорная ставка — добро» → «специфическая ставка — зло» или «специфическая ставка — добро» → «адвалорная ставка зло». И лишь ближе к середине XIX в. по настоянию министра финансов графа Е. Ф. Конкрина (1823‒1844 гг.), считавшего исчисление таможенных пошлин по цене товара («ad valorem») «глумлением над царской казной», Таможенные тарифы 1841, 1857, 1868, 1991 и 1903 гг. содержали (за некоторыми исключениями) специфические ставки таможенных пошлин на привозные и отпускные товары, т.е. нормы налоговых изъятий устанавливались на основе физических характеристик товара — количества, массы или объема.

2.3. Институт верной службы в области таможенного дела

Рекрутированные в целях исполнения обязанностей по оформлению товаров и сбору пошлин, официально занимали государственные (нередко выборные) должности головы избы и целовальников, но должны были выполнять свои должностные полномочия, по существу, безвозмездно, в порядке государственной повинности, срок которой определялся в один календарный год (с Семенова дня 1 сентября текущего года до 31 августа следующего года). И если в период становления верной службы должностные лица таможенной избы (например, голова или целовальники) назначались представителями органов центральной власти Московского государства, то в более поздний период в институте верной службы постепенно стал практиковаться в том числе и выборный порядок занятия должностей, в соответствии с которым служители избы (голова и целовальники) стали избираться на сходах посадского населения.

Переход на выборный порядок занятия должностей таможенной избы (головы и целовальников) на деле означал, что обязанность по оформлению товаров и сбору платежей фактически была возложена на посады и жителей, проживающих на их территории. Поэтому избрание служителей избы (должностных лиц в системе верной службы) носило далеко не формальный характер, а сам ход избирательного процесса находился под контролем уездного старосты (позже — воеводы) и тщательно протоколировался: существовал даже особый вид отчетных документов местной администрации — «выбор на голову», скрепленный подписями избирателей — жителей посада, которые впоследствии несли персональную субсидиарную финансовую ответственность за своих кандидатов, в частности, в случае недобора пошлин верными служителями таможенной избы (головой и целовальниками) их избиратели могли быть привлечены (и достаточно часто привлекались) к уплате недостающей суммы пошлин (причем в двойном размере) путем конфискации собственного имущества в качестве долга перед царской казной.

Вступление в должность выбранных служителей таможенной избы сопровождалось специальной процедурой посвящения в верную службу, которая проходила в три этапа:

— на первом этапе вступления в должность вновь избранные верные служители избы в присутствии уездного старосты, священника и своих избирателей давали обещание на верность царствующему дому, а также приносили присягу (клятву на кресте) на добросовестность, честность и бескорыстность при выполнении своих должностных обязанностей по несению службы;

— на втором этапе вступления в должность верные служители избы проходили обучение правилам оформления товаров и порядку сбора пошлин, а также скрупулезно изучали содержание уставной грамоты, в которой были закреплены в том числе права, обязанности и ответственность служителей избы, о чем делалась соответствующая ежегодная приписка к ее тексту;

— на третьем этапе вступления в должность верные служители избы принимали у смененного головы и целовальников, закончивших срок верной службы, имущество: уставную грамоту; месячные печати, хранящиеся в ларце; письменный стол и лавку головы; ларь (или сундук), окованный железом, с двумя-тремя замками для хранения собранных пошлин; книг записей; ящики для сбора мелких пошлин; измерительные приборы (весы и пудовые гири, аршины, хлебные меры и проч.); запасы канцелярских принадлежностей (бумага, чернила, перья, сургуч, воск, песок, мешки).

В период правления Ивана Грозного процедура вступления в должность выбранных верных служителей таможенной избы сопровождалась целованием иконы и креста, соответственно, присягнувшие служители получили название целовальников, а сам текст присяги оформлялся в виде крестоприводной записи на верность службе, включавшей в том числе имущественные обязательства служителей избы перед царской казной в случае недоплаты пошлин.

В целом постепенное единение Русского царства, создание уезда как новой административно-территориальной единицы местного управления способствовали усилению централизации в сфере таможенного дела, а изба стала новым бюрократически оформленным государственным учреждением, олицетворявшим центральные власти Русского государства на местах, заняв ключевую позицию в системе регулирования внешней торговли.

[3] Справка. В результате земской реформой была создана новая административно-территориальная единица — уезд. Тогда впервые была сформирована и система органов местного управления, получивших правовой статус «изба». В частности, в каждом уезде были организованы: земская изба — орган, осуществлявший административное управление и прямое налогообложение; губная изба, осуществляющая правоохранительную деятельность и суд; таможенная изба, ведавшая сбором налогов и пошлин.

Глава 3. ТАМОЖЕННОЕ ДЕЛО В МОСКОВСКОМ ГОСУДАРСТВЕ ПО ОКОНЧАНИИ «ВОЙНЫ ДИНАСТИЙ» ЗА ЦАРСКИЙ ПРЕСТОЛ

3.1. Политика покровительства в отношении английской компании «Mystery» и купцов иностранных государств

Рост российского внутреннего рынка и внешней торговли с другими государствами, последовавший после пятнадцатилетия Смутного времени (1598–1613 гг.), настоятельно требовал установления четких и ясных условий и порядка прибытия иностранных товаров на российскую территорию и отпуска отечественных товаров на внешние рынки, последовательности совершения операций по таможенному досмотру и надлежащему оформлению товаров и правил начисления и уплаты таможенных пошлин в казну государства.

Накопленный на протяжении XVI столетия опыт ведения международных торгово-экономических отношений, показал, что роль русских купцов и торговцев в осуществлении внешнеторгового оборота носила по-прежнему исключительно пассивный характер, а основные черты русской торговли оставались в основном прежними:

— богатство природных ресурсов, продовольствия и сырья, выращенного в земледелии и животноводства;

— скудность ассортимента изделий домашней промышленности и ремесла;

— неудобство путей сообщения;

— неопытность в отношениях с представителями торгующих стран;

— недоверчивость и неискренность в торговых сделках;

— рост объемов привоза готовых изделий и отпуска продуктов питания и сырьевых товаров;

Ситуация усугублялась и последствиями Смутного времени, в частности, Московское государство полностью потеряло выход к портам Балтийского моря, поскольку за Швецией, по итогам мирного договора (февраль 1617 г.), остались такие русские города Балтийского побережья, как Ям, Копорье, Орешек и Ивангород.

Период Смутного времени лишь подтвердил тот очевидный факт, что инициатива торгового сотрудничества принадлежала, как правило, представителям стран-контрагентов — англичанам, голландцам, шведам, французам, подданным европейских городов Ганзейского союза. Достаточно сказать, что в период «войны династий» (Фёдор I Иоаннович «Блаженный» → Борис I Фёдорович Годунов → Фёдор II Борисович Годунов → Лжедмитрий I («Дмитрий Иванович») → Василий IV Иоаннович Шуйский → Владислав IV Сигизмундович), когда существованию Русского государства грозила опасность распада, инициативу, например, англо-русского торгового партнерства взяла на себя «Московская компания», пользовавшаяся вплоть до 1603 г. покровительством королевы Елизаветы I и британского парламента.

И, естественно, ожидалось, что новая царская династия в лице Михаила Федоровича Романова продолжит начатую Иваном Васильевичем из династии Рюриковичей политику протекционизма в отношении иностранных купцов и торговых агентов, работавших на территории Московского государства. Ведь именно такую покровительственную политику проводили в разное время многие страны, включая ведущие мировые державы, пытавшиеся выйти на индустриальный путь развития. В частности, Англия (период правления короля Ричарда II) покровительствовала иноземным купцам — подданным Испании, Италии, Ганзейского союза, Генуи, Голландии и Португалии, которым предоставлялись привилегии и преференции, касающиеся, например, правил и порядка использования торгового флота (в том числе кораблей и судов Голландии) при поставках в порты Лондона леса, шелковых тканей и оружия или экспорте английских товаров — шерсти, кожи и цветных металлов.

В частности, иноземным купцам (ганзейским, генуэзским, голландским, португальским) разрешалось:

— либо вывозить из Англии на кораблях своих государств британские товары — хлеб, каменный уголь, кожу, олово, рыбу, свинец;

— либо ввозили в Англию на иностранных судах отечественные товары — лес, некоторые сорта хлеба, шелковые ткани, оружие.

Навигационный акт 1651 г. положил конец протекционистской политики в отношении иностранных купцов, поданных и их кораблей, обслуживающих внешнеторговый оборот Англии и ее колоний. В частности, иностранным судам категорически запрещались не только внутренние каботажные перевозки между английскими портами, но и какая-либо транспортировка иностранных товаров, ввозимых на английский внутренний рынок, или британских изделий, вывозимых на зарубежные рынки, а также перевозки продукции, производимой, произрастающей или переработанной на территории колоний Великобритании.

Царь Михаил Федорович, крайне заинтересованный в полном восстановлении разрушенного «войной династий» и внешней интервенцией хозяйства и торговли Русского государства, не только подтвердил ранее пожалованные «Московской компании» привилегии, включая освобождение от уплаты таможенных пошлин, но и предоставил дополнительные преференции на беспошлинную эксплуатацию рыболовного, моржового и китобойного промыслов; соляного промысла (на 10 лет), производства поташа, поиск железной руды и производство металла, а также исключительное право на свободную покупку смолы, осмоление и вывоз канатов.

«Московская компания», занимавшая, несмотря на смерть ее покровительницы — королевы Елизаветы I (24 марта 1603 г.), ведущее место во внешней торговле Русского государств, внимательно и ревностно относилась ко всем привилегиям, льготам и преференциям, которые царь Михаил Федорович жаловал ее главным конкурентам:

1) английским (свободным) купцам, так называемым «interlopers»;

2) иностранным купцам иных государств;

3) русским купцам.

Конкуренция с купцами-соотечественниками, торговавшими на территории Русского государства на положении «зайцев-безбилетников» — «interlopers», велась «Московской компанией» с особой жесткостью и бескомпромиссностью, подогреваемой тем обстоятельством, что в самой Англии было немало противников монополии и сторонников свободной торговли. К тому же английские короли, заступавшие на престол в XVII в., нередко принимали весьма непоследовательные решения: с одной стороны, подтверждали и пролонгировали привилегии, полученные «Московской компанией» (1614 и 1621 гг.), а с другой — предоставляли за деньги частным лицам и вновь созданным сообществам разрешения на торговые операции, явно нарушавшие ранее подтвержденные преференции. Например, патент, выданный королем Яковом I новой компании (1617 г.), дававший право торговать на территории Русского государства, явно противоречил не только своим же решениям, подтверждающим монопольное право «Московской компании», но и хартии, жалованной королевой Марей Тюдор (1555 г.) и многократно пролонгированной британским парламентом, дававшей ей исключительное право на торговлю с российским государством, равно как и с другими странами, которые компания откроет на севере, северо-востоке или севере-западе от британской территории. Однако главная опасность заключалась в том, что английские купцы и торговые агенты («interlopers»), не обладая сами достаточной конкурентоспособностью и поддержкой, поступали на службу в иностранные компании других государств и становились весьма ценными компаньонами голландских, германских или французских торговых предприятий, работающих на российском внутреннем рынке.

Конкуренция с иностранными компаниями была самым важным, пожалуй, фактором, оказывавшим противодействие «Московской компании» на внутреннем рынке Русского государства. И если англичане действительно были «пионерами», проложившими Беломорский путь, позволявший впоследствии осуществлять внешнеторговый оборот с Московским государством, то вслед за ними последовали, например, их конкуренты — голландские и французские купцы и деловые люди. К тому же, старые торговые пути через Балтику и сухопутные рубежи по-прежнему использовались датчанами, немцами и шведами в целях осуществления внешнеторгового оборота с Русским государством, в целях увеличения которого царь Михаил Федорович не только пролонгировал ранее предоставленные привилегии, но и жаловал новые льготы и преференции: