автордың кітабын онлайн тегін оқу «Зеленые» финансы: приоритеты правового регулирования. Монография

«Зеленые» финансы:

приоритеты правового регулирования

Монография

Ответственные редакторы

доктор юридических наук

Е. Ю. Грачева,

доктор юридических наук

Ю. К. Цареградская

![]()

Информация о книге

УДК 336+349.6

ББК 65.26+67.407

З-48

Рецензенты:

Рукавишникова И. В., доктор юридических наук, профессор, Первый заместитель Председателя Комитета Совета Федерации по конституционному законодательству и государственному строительству;

Лагутин И. Б., доктор юридических наук, профессор, заведующий кафедрой финансового права, конституционного, гражданского и административного судопроизводства Юго-Западного государственного университета.

Ответственные редакторы доктор юридических наук, профессор, заслуженный юрист РФ, заведующий кафедрой финансового права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА) Е. Ю. Грачева, доктор юридических наук, доцент, профессор кафедры финансового права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА) Ю. К. Цареградская.

Развитие «зеленой» экономики, появление новых экономических механизмов актуализируют потребности в разработке правовых механизмов, способствующих охране окружающей среды.

В монографии предпринята попытка сформулировать и раскрыть такие понятия, как «“зеленые” финансы», «“зеленая” финансовая система», «“зеленые” облигации», «“зеленое” страхование», «“зеленые” закупки», а также проанализировать экологическое измерение публично-правовых платежей, влияние принципов устойчивого развития на финансовый рынок.

Законодательство приведено по состоянию на 1 января 2024 г.

УДК 336+349.6

ББК 65.26+67.407

© Коллектив авторов, 2024

© ООО «Проспект», 2024

КОЛЛЕКТИВ АВТОРОВ

Грачева Е. Ю., доктор юридических наук, профессор, заслуженный юрист РФ — введение;

Жмурко И. М., кандидат юридических наук — гл. 6;

Кикавец В. В., кандидат юридических наук, профессор — гл. 7;

Рождественская Т. Э., доктор юридических наук, профессор — гл. 3;

Ситник А. А., доктор юридических наук, профессор — гл. 2;

Соболь О. С., кандидат юридических наук, доцент — гл. 5;

Цареградская Ю. К., доктор юридических наук, профессор — гл. 1;

Ялбулганов А. А., доктор юридических наук, профессор — гл. 4.

ВВЕДЕНИЕ

В настоящее время актуальной повесткой мирового сообщества является развитие «зеленой» экономики, переориентация промышленного производства на стандарты, позволяющие улучшать охрану окружающей среды и увеличивать благосостояние общества. Появление новых экономических механизмов актуализирует потребности в разработке правовых механизмов, позволяющих снижать уровень загрязнения окружающей среды, минимизировать негативное изменение климата на планете и проч.

В современных условиях усиливается связь между экологическими и финансовыми проблемами, поскольку, с одной стороны, финансирование природоохранных мероприятий невыгодно экономике, т. к. это не способствует получению максимальной прибыли. С другой стороны, государству необходимо создавать инструменты влияния на экономические отношения с целью обеспечения благоприятной для человека окружающей среды, что в последующем позволит ему более эффективно участвовать в экономических отношениях, тем самым увеличивая прибыль хозяйствующих субъектов.

Межотраслевая связь финансового права и экологии отражается в различных правовых институтах, в частности: налогах и сборах; публичных расходах, связанных с финансированием мероприятий по охране окружающей среды; государственном кредите (эмиссии специальных облигаций) и проч. Следует отметить, что одной из характеристик подобной связи является реализация концепции устойчивого развития в рамках финансовых правоотношений.

Настоящая коллективная монография включает материал по актуальным вопросам различных институтов финансового права, требующих теоретического и практического анализа в условиях реализации концепции устойчивого развития. В этой связи возникает необходимость доктринального осмысления основных финансово-правовых категорий с учетом экологизации всех общественных отношений и развития «зеленой» экономики. Авторами сформулированы и раскрыты такие понятия, как: «зеленые финансы», «зеленая финансовая система», «зеленые облигации», «зеленое страхование», «зеленые закупки» и проч., а также проанализировано экологическое измерение публично-правовых платежей, влияние принципов устойчивого развития на финансовый рынок.

Анализируемый перечень наиболее актуальных вопросов финансового права, связанных с экологизацией общественных отношений, способствует организации научной дискуссии между теоретиками и практиками различных научных специальностей.

Е. Ю. Грачева,

д-р юрид. наук, профессор,

зав. кафедрой финансового права

Университета имени О. Е. Кутафина (МГЮА),

заслуженный юрист РФ

Глава 1. «ЗЕЛЕНАЯ» ФИНАНСОВАЯ СИСТЕМА: ТЕОРЕТИКО-ПРАВОВЫЕ ПОДХОДЫ К ПОНИМАНИЮ СУЩНОСТИ И СОДЕРЖАНИЯ

1.1. Финансы в условиях развития «зеленой» экономики: особенности правовой природы

В настоящее время в мировом сообществе наметился тренд на переориентацию экономики с «коричневой», связанной с негативным влиянием производства на окружающую среду, на «зеленую», позволяющую снизить подобное воздействие. Исходя из этого обстоятельства возникает проблема функционирования «зеленых» финансов, «климатических» финансов, «устойчивых» финансов, «зеленого» финансирования, «зеленой» финансовой системы и проч. В научной литературе отсутствует единообразие относительно используемой терминологии, поэтому ряд авторов считает данные термины тождественными, а ряд выявляет специфику в использовании данных средств, которая и дает название соответствующим финансам1.

Поскольку «зеленые» финансы являются значимым элементом «зеленой» экономики, то следует определиться с ее сущностной характеристикой. В рамках международных организаций сформировались схожие определения данной экономики. Например, Программа ООН по окружающей среде (ЮНЕП)2 характеризует ее как систему видов экономической деятельности, связанных с производством, повышающим благосостояние человека в обозримом будущем, при этом защищающим будущие поколения от негативного воздействия на окружающую среду и экологических рисков3. Экономическая и социальная комиссия Организации Объединенных Наций для Азии и Тихого океана (ЭСКАТО) определяет «зеленую» экономику в качестве такой, в рамках которой экономическое развитие сопровождается экологической устойчивостью4.

С точки зрения ряда ученых, направления, позволяющие развивать «зеленую» экономику, представлены следующими:

• производство и эксплуатация технологий и оборудования, способствующих уменьшению выбросов загрязняющих веществ, а также мониторинг климатических изменений;

• разработка ресурсосбережения и возобновляемой энергетики;

• использование технологий, связанных со снижением техногенных выбросов и адаптацией общества и хозяйствующих субъектов к изменяющимся климатическим условиям и проч.5

Таким образом, видим, что трактовка «зеленой» экономики указывает на единство и взаимосвязь экономики, экосистемы и социума.

Однако для того чтобы экономика могла считаться «зеленой», необходимы соответствующие финансовые ресурсы, которые в научной литературе начинают именовать «зеленые», следовательно, возникает и понятие «зеленых» финансов, или «зеленого» финансирования. Поскольку рассматриваемая терминология относительно новая, то существуют различные подходы к ее пониманию, преимущественно представленные в зарубежной литературе. В частности, Немецкий институт развития предлагает достаточно обобщенное понятие, включающее различные финансовые инструменты, как публичные, так и частные, связанные с инвестированием в экологические проекты6. Схожее понимание представлено и Рабочей группой G20 по изучению «зеленых» финансов (GFSG), заключающееся в процессе инвестирования, направленного на улучшение окружающей среды, ее охрану в рамках устойчивого развития7. Организация экономического сотрудничества и развития (ОЭСР) указывает, что финансирование экономического роста при одновременном снижении загрязнения окружающей среды и повышении эффективности использования природных ресурсов является «зеленым»8. Европейская комиссия под «зеленым» финансированием понимает инвестиции, содействующие экологической устойчивости, экономическому росту в государстве9. ЮНЕП конкретизирует, что «зеленое» финансирование представлено финансовыми продуктами, инвестициями и услугами, способствующими защите окружающей среды и борьбе с изменением климата10.

Обращаясь к пониманию «зеленых» финансов с позиции ЦБ РФ, следует отметить трактовку Экспертного совета по рынку долгосрочных инвестиций при ЦБ РФ, связанную с характеристикой инвестиций в экологические и ресурсосберегающие технологии, целью которых является развитие «зеленой» экономики11.

Представленные подходы к пониманию данного термина со стороны определенных органов, формирующих политику в рамках экономических и экологических отношений, имеют схожие элементы. По мнению Федоровой Е. П., подходы к определению «зеленых» финансов могут быть сгруппированы по двум направлениям: в узком и широком смыслах. В соответствии с узкой точкой зрения понимания «зеленых» финансов это инвестиции в низкоуглеродную экономику. Если исходить из широкой трактовки «зеленых» финансов, они представляют собой определенную политику, механизм, направленный на стимулирование инвестиций в «зеленую» экономику12.

В научной литературе также имеются различные подходы к пониманию «зеленых» финансов и финансовых инструментов, связанных с «зеленой» экономикой. По мнению Федоровой Е. П., осуществившей анализ публикаций по данной теме в системе Scholar Google за период 1992—2020 гг., интерес к проблеме «зеленых» финансов является волнообразным, поскольку есть пиковые годы интереса и годы спада13. Интерес к обсуждению рассматриваемой проблематики обусловлен событиями, происходящими на международном уровне в сфере окружающей среды. В связи с этим исследование и осмысление вопросов «зеленого» финансирования совпадало с данными событиями. В связи с этим Федорова Е. П. указывает на условные три этапа актуализации обсуждения данной проблемы, в основном обусловленные тем, что ООН периодически проводит конференции по вопросам изменения климата и окружающей среды, где поднимаются в том числе проблемы перехода к низкоуглеродной экономике, что и обусловило дальнейшее развитие данной тематики14. Первый этап проявляется в 1980—1990 гг. при обсуждении вопросов, связанных с загрязнением окружающей среды15. Второй — обусловлен появлением как раз таких понятий, как «зеленая» экономика, «зеленые» финансы в контексте развития концепции устойчивого роста, устойчивого развития, и охватывает период 1993—2005 гг.16 Третий этап начинается с 2010—2015 гг. и связан с появлением и развитием таких понятий, как «зеленая» революция, «зеленый» переход, и продолжается по настоящее время17. Отечественная наука по данной проблеме активно разрабатывает вопросы «зеленых» финансов, начиная со второго этапа, в связи с продолжением более активной реализации концепции устойчивого развития в Российской Федерации18.

В настоящее время теоретические разработки категориального аппарата в рамках «зеленого» финансирования осуществляются преимущественно экономистами, но увеличивается и количество публикаций по данной проблеме специалистов в области экологического и финансового права.

Сложностью в исследовании данного вопроса является отсутствие единообразия в терминологии, поскольку используется ряд терминов в одних случаях в качестве синонимов, а в ряде случаев как общее и частное. Сегодня можно встретить такие определения, имеющие отношение к «зеленой» экономике: «зеленые» финансы, устойчивые финансы, низкоуглеродные (безуглеродные) финансы, климатические финансы, экологические финансы и проч. Одними из первых о таком многообразии видов финансов в рамках «зеленой» экономики заявили Яковлев И. А. и Кабир Л. С., изучив опыт финансирования экологических проектов в различных зарубежных странах, где название финансов указывает на приоритет в экологической политике государства19.

В отечественной научной литературе среди перечисленных терминов наиболее общими и часто используемыми являются «зеленые» и «устойчивые» финансы.

По мнению Перцевой С. Ю., «зеленые» финансы представляют собой общественные отношения по поводу формирования, распределения и использования денежных фондов, направляемых на реализацию экологических программ и проектов20.

Если говорить о соотношении понятий в сфере «зеленой» экономики, то Довбий И. П., Кобылякова В. В., Кондратов М. В., Минкин А. А. предлагают устойчивые финансы считать общей категорией, включающей в себя следующие виды: «зеленые», низкоуглеродные, климатические и экологические финансы21. По мнению авторов, можно предложить следующее содержание определения указанных терминов:

• устойчивые финансы связаны с реализацией целей устойчивого развития, которые включают в себя комплекс экономических, экологических, социальных и проч. направлений;

• экологические финансы направлены на реализацию экологической политики, связанной с развитием природопользования и охраны окружающей среды;

• «зеленые» финансы предполагают развитие «зеленой» экономики, связанной с переходом на «зеленые» стандарты, позволяющие минимизировать неблагоприятное воздействие на окружающую среду;

• климатические финансы позволяют предотвратить негативное воздействие на изменение климата и осуществить адаптацию к последствиям подобного изменения;

• низкоуглеродные финансы характеризуются отношениями, связанными с декарбонизацией экономики и развитием механизма международной торговли квотами парниковых газов22.

Схожее представление о трактовке «зеленых» финансов обозначено питерскими экономистами, указывающими на два подхода к их пониманию: узкий и широкий. С точки зрения узкого понимания данные финансы характеризуются как совокупность финансовых продуктов, ориентированных на снижение экологических рисков, связанных с рациональным природопользованием, производством экологических товаров, снижением выбросов парниковых газов. Широкий подход включает наличие не только финансовых механизмов стимулирования развития проектов альтернативной энергетики и адаптации к изменению климата, но и финансовых институтов, способствующих правовому и административному обеспечению реализации «зеленых» проектов, направленных на снижение неблагоприятных последствий для окружающей среды23.

Обобщая представленные подходы к рассматриваемой проблеме понимания термина «зеленые» финансы, необходимо отметить следующее:

1. Отсутствует не только единообразие в понимании данного термина, но и нет единства при использовании какого-то одного термина, определяющего финансирование «зеленой» экономики.

2. Многообразие использования ряда терминов указывает на различные направления финансирования экологических проектов и программ, что позволяет их соотнести с целями устойчивого развития и конкретизировать вид финансов.

3. Наиболее логичной иерархией финансов в данной сфере представляется подход, изложенный Яковлевым И. А., Кабир Л. С., в соответствии с которым выстраивается следующая цепь финансов: устойчивые → экологические → «зеленые» → климатические → углеродные.

4. С точки зрения финансового права «зеленые» финансы, определяемые как широкое понятие, следует рассматривать с двух позиций: а) как отношения; б) как фонды. Таким образом, а) «зеленые» финансы представляют собой совокупность экономических отношений, в процессе которых осуществляются аккумулирование, распределение и использование фондов денежных средств для решения экологических задач, стоящих перед обществом и государством; б) «зеленые» финансы — это совокупность денежных средств (фондов денежных средств), сформированных и использующихся в целях достижения благоприятной экологической политики.

1.2. «Зеленая» финансовая система: понятие и структура

Исходя из сущностной характеристики «зеленых» финансов, целесообразно рассмотреть понятие и элементы «зеленой» финансовой системы, опираясь на научные представления о финансовой системе, сформированные экономической и юридической науками.

С точки зрения экономической науки целесообразно говорить о наличии двух аспектов финансовой системы:

• функционального, представленного совокупностью звеньев финансовых отношений;

• институционального, характеризующегося совокупностью финансовых институтов24.

В рамках юридической науки финансовую систему рассматривают чаще всего с позиций институционального подхода. Например, Грачева Е. Ю. указывает, что финансовая система включает в себя совокупность финансовых институтов25. Химичева Н. И. отмечает, что, несмотря на определенные изменения, произошедшие в экономической и политической сферах, финансовая система РФ представлена рядом институтов26. Схожей точки зрения придерживается и Горбунова О. Н., отмечающая, что финансовая система — это совокупность определенных институтов, отражающих особенности экономического развития государства27. Батяева А. Р. также считает, что совокупность звеньев и их взаимосвязи, а также финансовые институты представляют собой финансовую систему государства28.

Традиционными специалистами финансового права выделяются следующие финансовые институты (звенья), составляющие финансовую систему: бюджетные и внебюджетные фонды; публичный кредит; фонды страхования; финансы предприятий и организаций с участием государства29. В соответствии с этой структурой представляется целесообразным спроецировать определенные звенья на «зеленую» финансовую систему с учетом теоретических положений, разработанных отечественной и зарубежной наукой30.

По мнению Прудниковой А. А., «зеленое» финансирование представлено следующими финансовыми инструментами: «зелеными» облигациями и ссудами, «зелеными» фондами и инвестиционными программами, «зелеными» счетами и «зелеными» страховыми продуктами31. В свою очередь, Безсмертная Е. Р. представляет структуру системы «зеленых» финансов, включающую: а) государственными и частными инвестициями в развитие производства экологических товаров и услуг; б) специализированными «зелеными» финансовыми институтами; в) «зелеными» финансовыми инструментами, включая и производственные32.

Многообразие финансовых инструментов, позволяющих осуществлять развитие «зеленой» экономики, обусловлено тем, что в соответствии с рекомендациями ЮНЕП инвестиции государства в подобную экономику должны составлять как минимум 1% ВВП. В настоящее время указанный критерий выдерживают и даже превышают только страны Восточной Азии, в частности, у Китая 3%, у Республики Корея — 2%, у Японии — 1%. У западных стран (США, Швеции и Италии) этот показатель менее 1%33.

Бюджетные и внебюджетные фонды бюджетной системы позволяют осуществлять финансирование «зеленых» проектов государства. В исторической ретроспективе подобные примеры можно увидеть в начале XIX в., когда в 1836 г. Пруссия за счет государственных средств приобретает земельный участок для первого государственного заповедника34.

В настоящее время, если исходить из ограниченности бюджетных средств, происходит смешанное финансирование подобных проектов, включающее использование частных финансов. Наиболее показательными являются транспортная сфера (развитие электротранспорта) и проектно-изыскательные работы, позволяющие внедрять технологии, нацеленные на достижение экологического эффекта.

Анализируя исследования, посвященные изучению экономик различных стран, можно увидеть наиболее востребованные инструменты бюджетной политики, позволяющие реализовывать «зеленые» проекты:

• льготные тарифы;

• налоги;

• заимствования;

• инвестиции (государственные и частные финансы);

• страхование;

• гарантии и субсидии35.

Подобные инструменты активно внедряются и используются в Российской Федерации, единственное, что какие-то из них более востребованы, а некоторые находятся в стадии разработки и внедрения. В частности, получает развитие и экологический лизинг, позволяющий стимулировать экологическую безопасность и энергоэффективность промышленного производства36.

В настоящее время достаточно разработанными инструментами являются «зеленые» облигации и «зеленые» кредиты37, позволяющие использовать как государственное, так и частное финансирование соответствующих проектов.

«Зеленые» облигации относятся к ценным бумагам, средства от эмиссии которых направляются на финансирование «зеленых» проектов, соответствующих определенным критериям, разработанным Всемирным банком. Данная организация предлагает классификацию подобных проектов в зависимости от направлений, позволяющих обеспечить благоприятную экологическую политику. В частности, наиболее актуальными из них являются следующие:

• низкоуглеродное развитие производства (разработка и внедрение солнечных и ветровых генераторов энергии; создание и применение инновационных технологий, нацеленных на сокращение выбросов парниковых газов; переход на новые виды топлива; строительство зданий и сооружений с повышенной энергоэффективностью и проч.);

• адаптация к последствиям изменения климата (защита от наводнений, управление лесными ресурсами, повышение безопасности пищевых продуктов и др.)38.

«Зеленые» облигации получили распространение во всех странах мира, а среди исламских стран Индонезия была первопроходцем в этой сфере и в 2018 г. выпустила суверенные «зеленые» облигации на 1,25 млрд долл.39 По оценке международной организации Climate Bonds Initiative, занимающейся таксономией «зеленых» финансовых инструментов, «зеленые» облигации являются основным финансовым инструментом, т. к. составляют более 90% от общего объема общемирового «зеленого» финансирования40.

«Зеленые» кредиты представлены денежными средствами, предоставляемыми на финансирование и рефинансирование существующих или новых «зеленых» проектов. В настоящее время при осуществлении «зеленого» кредитования процентные ставки по кредитам рассчитывают исходя из ESG-рейтинга41 заемщика.

Основными направлениями «зеленого» кредитования преимущественно являются:

• строительство энергоэффективного жилья;

• лизинг и поставки в долг оборудования для «зеленых» проектов;

• эмиссия «зеленых» кредитных карт и др.

В настоящее время Китай занимает второе место в мире по размеру рынка «зеленых» кредитов в Азиатско-Тихоокеанском регионе и второе после США по выпуску «зеленых» облигаций42.

«Зеленые» гарантии представляют собой юридически оформленные обязательства гаранта погасить обязательства принципала (субъекта, реализующего «зеленый» проект) в случае невозможности погашения обязательства в срок. Как правило, подобные гарантии могут быть как банковскими, так и государственными, но наиболее распространенными являются банковские. Обязательства принципала чаще всего связаны с выплатой по кредитам, а также по оплате поставленных ресурсов и материалов, необходимых для реализации «зеленого» проекта. Наиболее ярким примером использования подобных гарантий является развитие солнечных генераторов в США, поскольку в 2011 г. проект Mesquite Solar получил кредитную гарантию Министерства энергетики США на сумму 337 млн долл., благодаря чему произошел приток частных финансов в десяток проектов, связанных с солнечной генерацией энергии, что привело к развитию данной отрасли43.

Еще одним эффективным бюджетным инструментом являются «зеленые» гранты или субсидии, представляющие собой безвозмездные выплаты физическим и юридическим лицам, направленные на финансирование «зеленых» проектов. Подобные выплаты являются целевыми, и необходимо отчитаться об их использовании по назначению. Как правило, они предоставляются за счет средств бюджетной системы государства. В частности, Великобритания использует их для повышения энергоэффективности домов. Данный проект называется Green Homes Grant и предполагает выделение домовладельцам и арендодателям ваучеров на сумму от 5 до 10 тыс. фунтов стерлингов для утепления домов, модернизации их остекления, приобретения солнечных батарей44.

Таким образом, подводя итоги теоретико-правовому осмыслению «зеленых» финансов и «зеленой» финансовой системы, следует отметить:

1. В настоящее время присутствует многообразие подходов к пониманию «зеленых» финансов, однако в большинстве случаев содержание данного термина сводится к совокупности финансовых инструментов, позволяющих осуществлять рациональное природопользование и снижать экологические риски.

2. Использование различных терминов при обозначении финансов, нацеленных на охрану окружающей среды, указывает на различные направления финансирования экологических проектов, что позволяет конкретизировать их виды (устойчивые, экологические, «зеленые», климатические, углеродные и проч.).

3. Структура «зеленой» финансовой системы тождественна структуре традиционной финансовой системы. Значимыми элементами данной системы, нацеленными на реализацию «зеленых» проектов, являются: инвестиции, облигации, кредиты, страхование и проч.

4. Правовое регулирование «зеленого» финансирования представлено преимущественно актами, регулирующими отдельные элементы финансовой системы, а также планами и программами по устойчивому развитию государств и «зеленой» экономике.

Список литературы

1. Авджи А. А. Понятие и сущность «зеленых» финансов // Слово в науке. 2022. № 3. С. 12—24.

2. Архипова В. В. «Зеленые» финансы как средство для решения глобальных проблем // Экономический журнал ВШЭ. 2017. № 2. С. 312—332.

3. Афанасьев М. П. Новый интеллектуальный вклад в развитие «зеленых» финансов (по страницам книги: Sachs J., Woo W. T., Yoshino N. & all (eds). Handbook of Green Finance. Energy Security and Sustainable development. Singapore: Springer verlag, 2019. 718 p.) // Проблемы прогнозирования. 2021. № 2 (185). С. 163—166.

4. Безсмертная Е. Р. Выпуск «зеленых» облигаций как элемент системы защиты окружающей среды // Экономика. Налоги. Право. 2019. № 12 (5). С. 61—69.

5. Богачева О. В., Смородинов О. В. Проблемы «зеленого» финансирования в странах G20 // Мировая экономика и международные отношения. 2017. Т. 61. № 10. С. 16—24.

6. Гриппа П., Сунхтайм Ф., Шмиттман Й. Изменение климата и финансовый риск // Финансы и развитие. 2019. № 56 (4). С. 26—29.

7. Дамианова А., Гуттиэрез Э., Левитанская Е. [и др.] «Зеленое» финансирование в России: создание возможностей для «зеленых» инвестиций. М.: Группа Всемирного банка, 2018. 127 с.

8. Довбий И. П., Кобылякова В. В., Кондратов М. В. [и др.] ESG-переход: «зеленая» повестка в глобальной экономике и финансах // Управление в современных системах. 2022. № 1. С. 21—33.

9. Еремин В. В., Бауэр В. П. «Зеленое» финансирование как триггер позитивных климатических преобразований // Экономика. Налоги. Право. 2021. № 4. С. 65—73.

10. Ермакова Е. П. развитие правовых основ «зеленого» финансирования в России, ЕС и Китае: сравнительно-правовой анализ // Вестник РУДН. Серия: Юридические науки. 2020. № 2. С. 335—352.

11. «Зеленая» экономика и «зеленые» финансы: учебное пособие / под ред. акад. Б. Н. Порфирьева. СПб.: Изд-во «МБИ», 2018. 327 с.

12. Маковецкий С. А. Лизинговая модель стимулирования экологизации промышленных предприятий // Вестник Института экономических исследований. 2019. № 3 (15). С. 109—118.

13. Медоуз Д. Х., Медоуз Д. Л., Рэндерс Й. [и др.] Пределы роста. Доклад по проекту Римского клуба «Сложное положение человечества». М.: Изд-во МГУ, 1991. 207 с.

14. Перцева С. Ю. Ключевые тенденции развития «зеленых» финансов в России // СЭП. 2021. № 1. С. 4—24.

15. Порфирьев Б. «Зеленые» тенденции в мировой финансовой системе // Мировая экономика и международные отношения. 2016. Т. 60. № 9. С. 5—16.

16. Прудникова А. А. «Зеленое» финансирование для достижения целей устойчивого развития: современное состояние и перспективы // Экономика. Налоги. Право. 2023. № 3. С. 16—23.

17. Семенова Н. Н., Еремина О. И., Скворцова М. А. «Зеленое» финансирование в России: современное состояние и перспективы развития // Финансы: теория и практика. 2020. № 24 (2). С. 39—49.

18. Семенова Н. Н., Семенов М. А. Экологизация финансовой системы: новая парадигма экономического развития // Экономика. Налоги. Право. 2022. № 3. С. 80—88.

19. Федорова Е. П. Роль государства в решении проблем развития «зеленого» финансирования // Финансовый журнал. 2020. Т. 12. № 4. С. 37—51.

20. Фюкс Р. «Зеленая» революция: экономический рост без ущерба для экологии. М.: Альпина нон-фикшн, 2016. 336 с.

21. Худякова Л. С. Создание системы устойчивого финансирования в Европейском союзе // Мировая экономика и международные отношения. 2019. T. 63. Вып. № 7. C. 16—22.

22. Цареградская Ю. К. «Зеленые» инвестиции в контексте устойчивого развития: особенности правового регулирования // Вестник Университета имени О. Е. Кутафина (МГЮА). 2022. № 8 (96). С. 116—123.

23. Яковлев И. А., Кабир Л. С. Механизм финансирования «зеленых» инвестиций как элемент национальной стратегии финансирования устойчивого развития // Финансовый журнал. 2018. № 3 (43). С. 9—20.

24. Яковлев И. А., Кабир Л. С., Никулина С. И. [и др.] Финансирование «зеленого» экономического роста: концепции, проблемы, подходы // Финансовый журнал. 2017. № 3 (37). С. 9—21.

25. Meadows D., Randers J., Meadows D. Limits to Growth. The 30-Year Update. Chelsea Green Publishing, 2004. 368 p.

[42] Новый поворот: ESG в Южной, Восточной и Юго-Восточной Азии. Обзор № 3 // URL: https://trends.rbc.ru/trends/green/cmrm/634809229a7947e7a1081e44 (дата обращения: 16.09.2023).

[39] См.: Новый поворот: ESG в Южной, Восточной и Юго-Восточной Азии. Обзор № 3 // URL: https://trends.rbc.ru/trends/green/cmrm/634809229a7947e7a1081e44 (дата обращения: 16.09.2023).

[38] См.: Дамианова А., Гуттиэрез Э., Левитанская Е. [и др.] «Зеленое» финансирование в России: создание возможностей для «зеленых» инвестиций. М.: Группа Всемирного банка; 2018. С. 54—56.

[41] ESG-рейтинга заемщика — мнение кредитного агентства о том, в какой степени процесс принятия бизнес-решений организации ориентирован на устойчивое развитие в экологической, социальной и экономической сферах.

[40] S&P Global Market. 2023 // URL: https://www.spglobal.com/for-global-green-finance.marketintelligence/en/about (дата обращения: 16.09.2023).

[35] См.: Афанасьев М. П. Новый интеллектуальный вклад в развитие «зеленых» финансов (по страницам книги: Sachs J., Woo W. T., Yoshino N. & all (eds). Handbook of Green Finance. Energy Security and Sustainable development. Singapore: Springer verlag, 2019. 718 p.; // Проблемы прогнозирования. 2021. № 2 (185). С. 165; Архипова В. В. «Зеленые» финансы как средство для решения глобальных проблем // Экономический журнал ВШЭ. 2017. № 2. С. 313—315; Семенова Н. Н., Еремина О. И., Скворцова М. А. «Зеленое» финансирование в России: современное состояние и перспективы развития // Финансы: теория и практика. 2020. № 24 (2). С. 42—43; Безсмертная Е. Р. Выпуск «зеленых» облигаций как элемент системы защиты окружающей среды. Экономика. Налоги. Право. 2019. № 12 (5). С. 64—65; Ермакова Е. П. развитие правовых основ «зеленого» финансирования в России, ЕС и Китае: сравнительно-правовой анализ // Вестник РУДН. Серия: Юридические науки. 2020. № 2. С. 336—337.

[34] См.: Еремин В. В., Бауэр В. П. «Зеленое» финансирование как триггер позитивных климатических преобразований // Экономика. Налоги. Право. 2021. № 4. С. 69—70.

[37] Более подробно можно посмотреть в соответствующем разделе издания.

[36] См.: Архипова В. В. «Зеленые» финансы как средство для решения глобальных проблем // Экономический журнал ВШЭ. 2017. № 2. С. 313—314; Маковецкий С. А. Лизинговая модель стимулирования экологизации промышленных предприятий // Вестник Института экономических исследований. 2019. № 3 (15). С. 110—111.

[33] Global green growth // URL: https://www.unido.org/sites/default/files/2015-05/GLOBAL_GREEN_GROWTH_REPORT_vol1_final_0.pdf и https://ec.europa.eu/eurostat/statistics-explained/index.php/Government_expenditure_on_environmental_protection (дата обращения: 16.09.2023).

[44] См.: Богачева О., Смородинов О. Проблемы зеленого финансирования в странах G20 // Мировая экономика и международные отношения. 2017. № 61 (10). С. 19—20.

[43] См.: Еремин В. В., Бауэр В. П. «Зеленое» финансирование как триггер позитивных климатических преобразований // Экономика. Налоги. Право. 2021. № 4. С. 70—71.

[21] См.: Довбий И. П., Кобылякова В. В., Кондратов М. В [и др.] ESG-переход: зеленая повестка в глобальной экономике и финансах // Управление в современных системах. 2022. № 1. С. 27—28.

[20] Перцева С. Ю. Ключевые тенденции развития «зеленых» финансов в России // СЭП. 2021. № 1. С. 7.

[22] См.: Яковлев И. А., Кабир Л. С. Механизм финансирования «зеленых» инвестиций как элемент национальной стратегии финансирования устойчивого развития // Финансовый журнал. 2018. № 3 (43). С. 16; Довбий И. П., Кобылякова В. В., Кондратов М. В. [и др.] ESG-переход: зеленая повестка в глобальной экономике и финансах // Управление в современных системах. 2022. № 1. С. 27—28.

[17] См.: Фюкс Р. Зеленая революция: экономический рост без ущерба для экологии. М.: Альпина нон-фикшн, 2016. 336 с.; Яковлев И. А., Кабир Л. С., Никулина С. И. и др. Финансирование «зеленого» экономического роста: концепции, проблемы, подходы // Научно-исследовательский финансовый институт. Финансовый журнал. 2017. № 3 (37). С. 9—21.

[16] Meadows D., Randers J., Meadows D. Limits to Growth. The 30-Year Update. Chelsea Green Publishing, 2004. 368 p.; Стиглиц Дж. Глобализация: тревожные тенденции. М.: Мысль: Нац. обществ.-науч. фонд, 2003.

[19] См.: Яковлев И. А., Кабир Л. С. Механизм финансирования «зеленых» инвестиций как элемент национальной стратегии финансирования устойчивого развития // Финансовый журнал. 2018. № 3 (43). С. 16.

[18] См.: Богачева О. В., Смородинов О. В. Проблемы «зеленого» финансирования в странах G20 // Мировая экономика и международные отношения. 2017. Т. 61. № 10. С. 16—24; Порфирьев Б. «Зеленые» тенденции в мировой финансовой системе // Мировая экономика и международные отношения. 2016. Т. 60. № 9. С. 5—16; Худякова Л. С. Создание системы устойчивого финансирования в Европейском союзе // Мировая экономика и международные отношения. 2019. T. 63. Вып. № 7. C. 16—22; Авджи А. А. Понятие и сущность «зеленых» финансов // Слово в науке. 2022. № 3. С. 12—24; Семенова Н. Н., Семенов М. А. Экологизация финансовой системы: новая парадигма экономического развития // Экономика. Налоги. Право. 2022. № 3. С. 80—88.

[13] См.: Федорова Е. П. Роль государства в решении проблем развития «зеленого» финансирования // Финансовый журнал. 2020. Т. 12. № 4. С. 41.

[15] См.: Медоуз Д. Х., Медоуз Д. Л., Рэндерс Й. [и др.] Пределы роста. Доклад по проекту Римского клуба «Сложное положение человечества». М.: Изд-во МГУ, 1991. 207 с.

[14] Там же.

[32] См.: Безсмертная Е. Р. Выпуск «зеленых» облигаций как элемент системы защиты окружающей среды. Экономика. Налоги. Право. 2019. № 12 (5). С. 64—65.

[31] См.: Прудникова А. А. Зеленое финансирование для достижения целей устойчивого развития: современное состояние и перспективы // Экономика. Налоги. Право. 2023. № 3. С. 18—19.

[28] См.: Финансовое право: учебное пособие / под ред. Ястребова О. А. М., 2015. С. 5.

[27] См.: Финансовое право: учебник / под ред. Горбуновой О. Н. М., 2000. С. 20.

[30] См.: Еремин В. В., Бауэр В. П. «Зеленое» финансирование как триггер позитивных климатических преобразований // Экономика. Налоги. Право. 2021. № 4. С. 65—73; Афанасьев М. П. Новый интеллектуальный вклад в развитие «зеленых» финансов (по страницам книги: Sachs J., Woo W. T., Yoshino N. & all (eds). Handbook of Green Finance. Energy Security and Sustainable development. Singapore: Springer verlag, 2019. 718 p.; // Проблемы прогнозирования. 2021. № 2 (185). С. 163—166; Цареградская Ю. К. «Зеленые» инвестиции в контексте устойчивого развития: особенности правового регулирования // Вестник Университета имени О. Е. Кутафина (МГЮА). 2022. № 8 (96). С. 116—123.

[29] См.: Финансовое право: учебник / под ред. Грачевой Е. Ю., Болтиновой О. В. М., 2020. С. 17; Финансовое право: учебник / под ред. Химичевой Н. И. М., 1999. С. 21; Финансовое право: учебник / под ред. Горбуновой О. Н. М., 2000. С. 20; Финансовое право. Общая часть: учебник / под ред. Карасевой М. В. М., 1999. С. 36.

[24] См.: Финансово-кредитный энциклопедический словарь: под общ. ред. А. Г. Грязновой. М., 2002. С. 305; Финансы: учебник / под ред. М. В. Романовского, О. В. Врублевской, Б. М. Сабанти. М., 2006. С. 211.

[23] См.: «Зеленая» экономика и «зеленые» финансы: учебное пособие / под ред. акад. Б. Н. Порфирьева. СПб., 2018. С. 19—20.

[26] См.: Финансовое право: учебник / под ред. Химичевой Н. И. М., 1999. С. 21.

[25] См.: Финансовое право: учебник / под ред. Е. Ю. Грачевой, О. В. Болтиновой. М., 2020. С. 17.

[2] Орган Генеральной Ассамблеи Организации Объединенных Наций.

[1] См.: Гриппа П., Сунхтайм Ф., Шмиттман Й. Изменение климата и финансовый риск // Финансы и развитие. 2019. № 56 (4). С. 26—29; Порфирьев Б. «Зеленые» тенденции в мировой финансовой системе // Мировая экономика и международные отношения. 2016. № 60 (9). С. 5—16; Семенова Н. Н., Семенов М. А. Экологизация финансовой системы: новая парадигма экономического развития // Экономика. Налоги. Право. 2022. № 3. С. 80—88.

[10] См.: Green financing. The United Nations Environment Programme (UNEP) // URL: https://www.unenvironment.org/regions/asia-and-pacific/regional-initiatives/supporting-resource-efficiency/green-financing#:~:text=Green%20 (дата обращения: 16.09.2023).

[9] См.: Defining ‘green’ in the context of green finance. Final report. European Commission. October 2017 // URL: https://ec.europa.eu/environment/enveco/sustainable_finance/pdf/studies/Defining%20Green20in%20green%20finance%20%20final%20report%20published%20on%20eu%20website.pdf (дата обращения: 16.09.2023).

[12] См.: Федорова Е. П. Роль государства в решении проблем развития «зеленого» финансирования // Финансовый журнал. 2020. Т. 12. № 4. С. 42.

[11] См.: Зеленые финансы: повестка дня для России // URL: https://m.minfin.ru/common/upload/20181102_Green_finance.pdf (дата обращения: 26.06.2023).

[6] См.: Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH. The Role of National Financial Institutions in the Implementation of NDCs: Global Report. 2018. P. 16 // URL: https://www.giz.de/en/downloads/giz2019-EN-The-Role-of-National-Financial-Institutions.pdf (дата обращения: 26.06.2023); Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH. Green Finance: An Innovative Approach to Fostering Sustainable Economic Development and Adaptation to Climate Change. 2011. P. 4 // URL: https://www.greengrowthknowledge.org/sites/default/files/downloads/resource/Green_finance_GIZ.pdf (дата обращения: 26.06.2023).

[5] См.: Яковлев И. А. Кабир Л. С., Никулина С. И. [и др.] Финансирование «зеленого» экономического роста: концепции, проблемы, подходы // Финансовый журнал. 2017. № 3. С. 11—12.

[8] См.: OECD. Green Investment Banks. Scaling up Private Investment in Low-carbon, Climate-resilient Infrastructure. Green Finance and Investment. Paris: OECD Publishing, 2016 // URL: https://doi.org/10.1787/ 9789264245129-en (дата обращения: 26.06.2023).

[7] См.: G20 Green Finance Synthesis Report // G20 Green Finance Study Group, 2016. URL: https://unepinquiry.org/wp-content/uploads/2016/09/Synthesis_Report_Full_EN.pdf (дата обращения: 26.06.2023).

[4] См.: Экономическая и социальная комиссия ООН для Азии и Тихого океана (ЭСКАТО) // URL: https://unece.org/DAM/env/documents/2011/ece/e.ece.rpm.2011.5.r.pdf (дата обращения: 26.06.2023).

[3] «Зеленая» экономика в контексте устойчивого развития и искоренения нищеты. Переход к «зеленой» экономике: роль образования в интересах устойчивого развития: Региональное совещание по подготовке к Конференции Организации Объединенных Наций по устойчивому развитию. Женева, 1 и 2 декабря 2011 г. // URL: https://unece.org/DAM/env/documents/2011/ece/e.ece.rpm.2011.5.r.pdf (дата обращения: 26.06.2023).

Глава 2. ФИНАНСОВО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ «ЗЕЛЕНЫХ» ФИНАНСОВ

2.1. Понятие «зеленых» финансов

«Зеленый» в контексте «зеленых» финансов. Вначале следует заметить, что во многих нормативных правовых актах и иных официальных документах прилагательное «зеленый» употребляется без кавычек. Например, в постановлении Правительства РФ от 21.09.2021 № 158745 дается определение зеленых финансовых инструментов, упоминается о зеленых проектах, зеленом развитии и т. д. Вместе с тем очевидно, что соответствующие финансовые инструменты (проекты, развитие) не являются зелеными в смысле их цвета. Как отмечается в Справочном пособии по русскому языку Д. Э. Розенталя, слова, употребленные в условном значении, заключаются в кавычки, и только по мере того, как подобные выражения становятся обиходными, в кавычки они заключаются все реже46. Действительно, в зарубежной научной литературе понятие «„зеленый“ налог» начало употребляться с 1990-х гг.47, а «„зеленые“ финансы» — с середины 2000-х гг.48 В то же время полагаем, что в русском языке термин «„зеленые“ финансы» еще не настолько устоялся, чтобы употреблять его без кавычек.

В переносном значении «зеленый», помимо всего прочего, может означать:

• неопытного человека;

• незрелые овощи или фрукты;

• что-то находящееся на ранней стадии (проект);

• члена анархических группировок в период Гражданской войны 1918—1922 гг.;

• что-то, относящееся к экологии и окружающей среде.

Очевидно, что слово «зеленый» в контексте «зеленых» финансов употребляется именно в последнем значении.

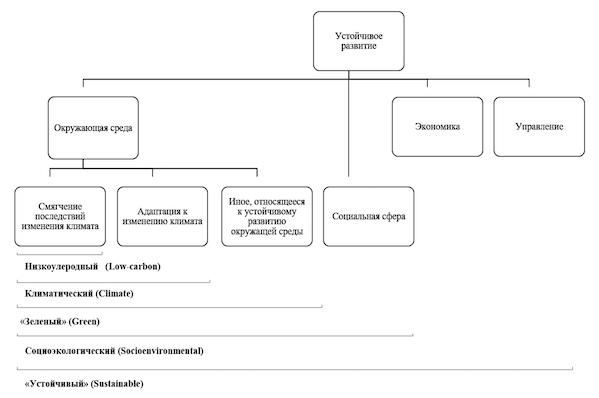

Программа Организации Объединенных Наций по окружающей среде (UNEP) предложила следующую упрощенную схему соотношения различных понятий в области устойчивого развития (рис. 1)49.

Рис. 1. Упрощенная схема для понимания общих терминов в сфере устойчивого развития (UNEP)

Таким образом, прилагательное «зеленый» в рамках концепции устойчивого развития означает все, что связано с устойчивым развитием окружающей среды (environment).

Европейская комиссия в докладе, посвященном изучению содержания понятия «зеленый» в контексте «зеленых» финансов50, выделила следующие инструменты его формулирования в официальных документах:

1. Цели — базовый подход к определению «зеленого» заключается в указании результатов (например, «смягчение последствий изменения климата», «устойчивость», «предотвращение загрязнения» и т. д.), которые должны иметь мероприятия, чтобы считаться «зелеными». После этого проводится индивидуальная оценка того, способствуют ли конкретные инвестиции достижению таких целей.

2. Таксономия — зеленые таксономии представляют собой классификации областей и объектов инвестирования (технологий, секторов и т. д.), которые считаются «зелеными». Таксономии могут иметь различные уровни, при этом каждый уровень служит для описания с возрастающим уровнем детализации элементов, из которых состоит верхняя категория.

3. Критерии исключения — используются для исключения из определения «зеленый» отдельных секторов, компаний, видов деятельности и т. д. Часто критерии исключения определяют конкретные технологии, такие как ядерная энергетика. Другие формы исключений могут основываться на нормах (т. е. исключать все инвестиции, которые не соответствуют существующим нормам и стандартам).

4. Индикаторы — величины, используемые для экологических показателей или воздействия деятельности (экономия энергии/воды, сокращение выбросов парниковых газов и т. д.). Показатели могут устанавливаться с пороговыми значениями или минимально допустимыми уровнями производительности и/или с целевыми значениями, иллюстрирующими желаемый уровень производительности. Показатели могут обеспечивать ретроспективное или перспективное измерение эффективности (например, измерение общего потребления воды).

5. Рейтинги — позволяют оценить степень «зелености» фирмы, технологии или финансового продукта в соответствии с заранее определенными критериями51.

Исходя из этого можно сделать вывод, что в настоящее время не существует единого подхода к определению того, как измерять «зеленость» того или иного проекта, политики, финансовых инструментов и т. д. — это решается применительно к каждому конкретному случаю на основании критериев, закрепл

...