автордың кітабын онлайн тегін оқу Теория банковского права. Монография

Информация о книге

УДК 347.734(075.8)

ББК 67.404.212я73

Б87

Автор:

Братко Александр Григорьевич, доктор юридических наук, профессор.

В монографии доктора юридических наук, профессора Братко Александра Григорьевича представлена новая теория банковского права, которая является результатом его многолетних исследований в этой области науки и практики.

На основе изучения практики в монографии обосновывается теория банковского права как самостоятельной отрасли права.

В книге обосновываются предложения автора по совершенствованию банковского законодательства и практики его применения для создания необходимых условий реформирования банковской системы, доступного кредита и развития реального сектора экономики в России.

УДК 347.734(075.8)

ББК 67.404.212я73

© Братко А. Г., 2014

© ООО «Проспект», 2014

ПРЕДИСЛОВИЕ

Банковское право — новая отрасль в системе российского права. Первые банки в современной России появились, по историческим меркам, совсем недавно. Поэтому нет ничего удивительного и в том, что банковская система России развивается все еще недостаточными темпами. В п. 1 заявления Правительства РФ от 05.04.2011 «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года»1 отмечены серьезные недостатки в системе российских банков, которые должны быть устранены. Прежде всего это касается недостаточного развития конкуренции и конкурентоспособности российских банков. А в п. 2 этой Стратегии говорится даже о том, что отдельные банки втянулись в противоправную деятельность.

В общем, тем, кто занимается наукой банковского права, есть над чем подумать, чтобы были выработаны достаточно проработанные и перспективные идеи развития банковской системы и банковской деятельности. Прежде всего нужно выяснить, как банки обеспечивают услуги гражданам России и почему все еще нет нужной инфраструктуры для сохранения и приумножения денег, для развития банковского кредита в нашей стране.

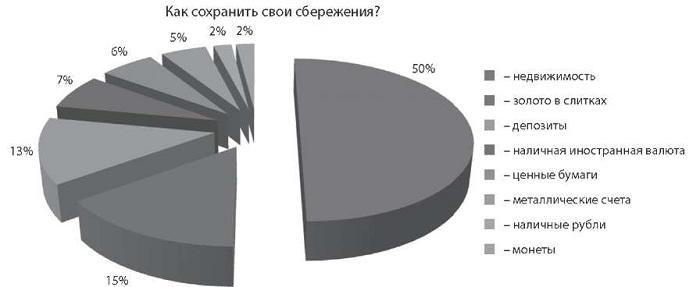

По этому поводу надо обратиться к различным социологическим исследованиям, результаты которых говорят сами за себя: «По данным опросов, проведенных компанией ROMIR Monitoring, денежные сбережения делают чуть более половины российских граждан (57% населения). И лишь половина из них использует для этого вклады в банках. Даже в таком грубом приближении можно предположить, что только четверть российских граждан использует банки для хранения денег. Отношения с банками чаще всего заканчиваются в момент поступления заработной платы на текущий счет. После чего деньги сразу обналичиваются». Это были данные социологических исследований за 2006 год. Опрос 120 посетителей моего личного сайта (http://bratko.ru/), проведенный в сентябре — октябре 2012 г., среди которых преобладали юристы и финансисты, показал следующие результаты (см. рис. 1).

Как мы видим по результатам опросов, граждане склонны вкладывать свои деньги скорее в недвижимость, чем в банки.

Рис. 1.

Статистика такова, что кредитные организации все еще не влияют на развитие реального сектора экономики в нашей стране и не создают условий для ее реструктуризации. Они не обеспечивают в должной мере экономический рост, а главное — не обеспечивают доступный кредит. Поэтому даже Министерство экономики РФ делает неутешительные прогнозы. «Мне кажется, что такой неблагоприятной обстановки не было у нас последние 5 лет с момента кризиса», — сказал министр, выступая на правительственном часе в Госдуме2. Значит, нужно, чтобы денежно-кредитная система обеспечивала условия для экономического роста. Если кредит недоступен для граждан из-за его дороговизны, то не будет спроса на товары и услуги. Не будет экономического роста.

Вопрос о необходимости доступного кредита был поставлен в послании Президента РФ на 2013 год, потому что кредит во все времена был и остается главным двигателем экономического прогресса. Молодые семьи должны иметь возможность получить доступный кредит. Это первостепенный вопрос демографии. У нас много незаселенных территорий. А это уже вопрос национальной безопасности.

Как пишут СМИ, глава государства обратил внимание на то, что «вызывает беспокойство рост процентных ставок, причем до уровня существенно выше инфляции, что неизбежно сказывается на кредитовании экономики и граждан». Президент отметил, что правительство должно также иметь в виду долгосрочные вызовы — прежде всего демографические. «Это ожидаемое в ближайшие годы сокращение числа граждан трудоспособного возраста до одного миллиона в год и, напротив, увеличение числа неработающих граждан на одного работающего», — уточнил В. В. Путин, добавив, что ситуация осложняется дефицитом квалифицированных кадров3.

В Европе кредиты выдаются под 2%. Кредиты в России — в несколько раз дороже. Значит, надо выяснить, в чем здесь причина. Только ли это объясняется жадностью банкиров или, может быть, надо решать институциональные, инфраструктурные проблемы — вот чем должна заниматься наука и давать соответствующие рекомендации нашему законодателю. И это главная цель совершенствования банковского права.

В моей работе приводится не только зарубежный опыт, но и опыт царской России XIX в.4 Со ссылками на иностранную литературу анализируются проблемы глобализации денежных систем в контексте необходимости защиты от ее новых угроз и говорится о путях совершенствования отечественной банковской системы.

Почему же российские кредитные организации и прежде всего банки не прислушиваются к требованиям нашего государства и не снижают ставки по кредитам? Это тот вопрос, на который должна дать ответ современная наука. В монографии показано, что это происходит не в последнюю очередь по причине недостаточной конкуренции в банковской системе и неэффективности банковского права.

Анализ опубликованных работ в этой области позволяет заключить, что их выводы и обобщения во многих случаях являются всего лишь интерпретацией действующих законов и отнюдь не отражают специфику задач переходного периода в экономике нашей страны. Вполне очевидно, что они не несут в себе знаний, которые могли бы быть использованы в реформировании и улучшении банковской системы и банковской деятельности в нашей стране. А значит, нужны новые научные идеи, новая теория, которая учитывала бы российскую специфику и создавала нужные всем нам ориентиры.

Пока еще развитие науки во многом идет эмпирическим путем. Учитывая то, как складывается банковская практика, важно, чтобы правильно применялась методология науки. А эта методология выработана теорией государства и права. Как отмечает профессор Матузов Николай Игнатьевич, «не случайно сегодня наблюдается "вторая волна" интереса к методологии права»5. Многие начинают задумываться над значением общих принципов права и о том, как преодолеть правовой нигилизм, меркантильность и отсутствие правовой культуры. Применительно к науке банковского права это более чем очевидно. Банки не идут навстречу обществу и выше всего ставят свою прибыль, вместо того чтобы создавать нормальную инфраструктуру и содействовать государству в развитии экономических реформ. Как пишет профессор Н. И. Матузов, «современная российская политико-правовая ментальность имеет ряд характерных особенностей: неразвитое правовое чувство, низкий уровень политической и юридической культуры...»6. Значит, методология любой науки должна быть направлена на преодоление правового нигилизма. Профессор В. Н. Синюков пишет, что «на нынешней этапной антропологической эволюции национальной правовой культуры допускаются потери основных социальных характеристик отечественного правосознания, вводятся в действие ретроградные факторы. Остановить этот процесс может только устранение препятствий к самостоятельной творческой деятельности в сфере массового поведения в рамках конституционных демократических институтов»7. И с этой точки зрения надо посмотреть на принципы правового регулирования банков. Ретроградных факторов в деятельности банков больше чем достаточно. Проявляются они прежде всего в том, что кредитные организации объединены в систему, которая больше бы подошла не современности, а периоду первоначального накопления капитала. Здесь очевиден дефицит правовой культуры.

Нужно «подтянуть» банковское право до уровня принципов социального государства. Мне думается, что вопреки распространенному мнению о том, что социальное государство расширяет затраты на социальную сферу и тем самым снижает стимулы для развития рынка, на самом деле все обстоит иначе. Как раз социальное государство может создавать больше возможностей для экономического роста, поскольку стимулирует потребительский спрос. И здесь уместно задаться вопросом об ориентирах в развитии рынка и банков. Как отметил в своем выступлении президент В. В. Путин, «мы не стремимся к созданию системы государственного капитализма. Мы хотим создать систему социально ориентированной рыночной экономики»8. Социальному государству корреспондирует социально ориентированная экономика.

Ценность моей теории банковского права как отрасли публичного права, которое полностью отличается от преимущественно частного гражданского права, изложенной в 1990-е гг. в статьях, а затем и в книге «Банковское право (теория и практика)» и впервые изданной в 2000 г. (переизданной в 2001 г.), в других моих книгах, состоит в следующем.

С одной стороны, она позволяет провести четкую грань между публичным и частным правом с тем, чтобы публичное право не поглощало частное право, как это было при плановой экономике, а с другой — чтобы и частное право не поглощало, то есть фактически не приватизировало право публичное.

В монографии нашли отражение исследования, которые проводились мною еще с начала 90-х гг. прошлого века, c учетом практики становления банковской системы в России и ее развития на сегодняшний день. Эти исследования, начатые мною еще во время практической работы в банковской системе 1990-х гг., и продолженные во время работы в московских вузах, были опубликованы в книгах9 и статьях10. Здесь же я попытался все это аккумулировать и развить применительно к нынешнему состоянию денежно-кредитной системы, критически рассмотреть не только позитивное банковское право, но и те экономические, социальные и государственно-правовые проблемы, которые тесно увязаны с нерешенными проблемами банковского законодательства и практики его применения.

Причем в данной монографии рассматриваются те закономерности, которые определяют различие и взаимосвязь между банковскими операциями и сделками. Сделки — основа для проведения банковских операций кредитными организациями. Но это не означает, что их надо отождествлять с банковскими операциями как с технологиями деятельности кредитных организаций. У них разные предмет и метод правового регулирования. Для сделок характерен диспозитивный метод регулирования. В них участвуют две стороны. Что же касается банковских операций, то они проводятся только кредитной организацией, которой для этого выдана банковская лицензия. Банк России выдает лицензию и затем следит за тем, чтобы банковские операции проводились по тем правилам, которые он установил, руководствуясь банковскими законами. Поэтому здесь уже действует императивный метод правового регулирования. Это нужно для сохранности денежных средств, которые банковские клиенты доверили кредитным организациям, а также чтобы не было кризисов в банковской системе.

В учебной литературе в целях удобства преподавания банковские операции и сделки рассматриваются в комплексе. Например, банковская операция по привлечению денежных средств во вклады рассматривается в комплексе с договором банковского вклада. И хотя к банковскому праву как отрасли публичного права относятся только вопросы регулирования банковских операций как технологий осуществления кредитной организацией ее банковских услуг, но в целях научного исследования, а затем и для удобства преподавания, усвоения материала банковского права, как учебной дисциплины, все это нужно рассматривать вместе. Но это отнюдь не означает, что само банковское право, как самостоятельная отрасль права, теряет свой публично-правовой характер.

В монографии приводятся четкие различия между банковскими операциями кредитных организаций, предусмотренных в части первой статьи 5 Федерального закона «О банках и банковской деятельности» и сделками, в которых может участвовать кредитная организация и на которые не требуется банковская лицензия.

При этом автор, учитывая монографический характер своей книги, берет за основу и показывает в ней закономерности тех банковских операций (вклады, кредиты), которые традиционно присущи банкам и другим кредитным организациям, выделяя в них наиболее важные проблемы, имеющие существенное значение для развития нашего общества и для защиты прав потребителей банковских услуг.

Главное внимание сконцентрировано на проблемах банковского вклада и кредита (раздел III монографии), потому что это как раз те вопросы, которые в наибольшей мере затрагивают конституционные права и законные интересы российских граждан.

[10] См., напр.: Братко А. Г. Роль Центробанка в укреплении и преобразовании системы коммерческих банков // Бизнес и банки. 1996. № 25 (295).

[8] См.: Владимир Путин предъявил капиталистам счет за кризис // http:// news.mail.ru/politics

[7] См.: Синюков В. Н. Юридическое образование в контексте российской правовой культуры // Журнал российского права. 2009. № 7. С. 2.

[6] См.: Матузов Н. И. Актуальные проблемы теории права. Саратов: изд-во Сарат. госакадемии права, 2003. С. 11.

[5] См.: Матузов Н. И. Актуальные проблемы теории права. Саратов: изд-во Сарат. госакадемии права, 2003. С. 11.

[4] См.: Братко А. Г. Российские цари победили ростовщиков // сайт профессора Братко Александра Григорьевича / http://bratko.ru/

[3] Путин обеспокоен спадом российской экономики / mail.ru / 31 января 2013, 12:49 (мск.) http://news.mail.ru/politics/11810437/?frommail=1

[2] Глава МЭР считает ситуацию в экономике РФ худшей с кризиса 2008 года //mail.ru, 18 сентября 2013, 13:24 http://news.mail.ru/politics/14815235/?frommail=1

[1] Заявление Правительства РФ № 1472п-П13, Банка России № 01-001/1280 от 05.04.2011 «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года».

[9] См.: Братко А. Г. Банковское право России. М.: Юридическая литература, 2003; Братко А. Г. Банковское право: курс лекций / М.: Эксмо, 2006.

РАЗДЕЛ I.

ОСНОВНЫЕ ПОНЯТИЯ БАНКОВСКОГО ПРАВА

Глава I.

НАУКА БАНКОВСКОГО ПРАВА И ЕЕ МЕСТО В СИСТЕМЕ РОССИЙСКОГО ПРАВОВЕДЕНИЯ

Термин «банковское право» в зависимости от контекста используется в различных значениях:

— во-первых, как отрасль права;

— во-вторых, как наука, которая изучает закономерности построения и функционирования банковского права, выясняет смысл правовых норм, регулирующих банковские отношения и практику их применения, а также другие аналогичные вопросы;

— в-третьих, как учебная дисциплина, которая преподается в высших учебных заведениях.

В этой главе речь пойдет о науке и об учебной дисциплине. А об отрасли банковского права поговорим во второй главе.

§ 1. Наука банковского права

Наука банковского права призвана изучать закономерности правового регулирования в сфере банковской деятельности и вырабатывать рекомендации по совершенствованию банковского права и практики его применения. Здесь важно, чтобы были разработаны точные понятия. Вот почему, в частности, я из-за этого доказываю, что наука должна четко различать отрасли права, не смешивая их. Потому что пока еще в ней много обыденного познания, простой констатации фактов. Как правильно отмечает профессор Н. И. Матузов, «наука есть упорядоченная совокупность знаний о наиболее существенных признаках изучаемых явлений действительности, закономерностях их возникновения, развития и функционирования»11.

Без точных научных понятий невозможно правильно организовать учебный процесс по соответствующей специальности. Точные понятия и возможность их закрепления в качестве определений в нормативных актах — это предпосылка законности в деятельности всех субъектов банковской деятельности и банковских правоотношений.

Вполне очевидно, что тематика банковского права давно уже не укладывается в те пределы, которые в свое время были обозначены наукой гражданского права и наукой финансового права.

Наука гражданского права изучает отношения, построенные на основе диспозитивности и равенства сторон, а финансовое право изучает отношения, которые по своей природе являются отношениями распределительными и административными. В то время как наука банковского права изучает отношения, которые возникают, изменяются или прекращаются в пределах банковской системы, — отношения между центральным банком и кредитными организациями. Как будет показано дальше, все эти отношения имеют различный предмет и метод правового регулирования и поэтому относятся к различным отраслям права. Следовательно, и науки должны быть адекватны предметам и методам правового регулирования этих отношений. Иначе они могут стать тормозом для банковской практики.

Наука банковского дела должна изучать технику работы кредитной организации, ее экономическую и финансовую деятельность, организацию банковского хозяйства и те финансовые инструменты, которые она использует. Это изучение может проводиться на основе законов функционирования денежно-кредитных отношений и с учетом целесообразности проведения тех или иных банковских операций и сделок, управления активами и пассивами кредитной организации.

Наука финансового права — это разновидность науки административного права. Она изучает организацию и функционирование государственной и муниципальной финансовой системы: формирование и расходование бюджета и внебюджетных фондов и другие вопросы из этого ряда. Банковская система взаимодействует с этими системами, но она является самостоятельной и функционирует по своим собственным закономерностям, в свою очередь обусловленным закономерностями денежно-кредитной системы. Финансовая деятельность кредитной организации строится на основе денежно-кредитных отношений и той независимости, которой она обладает как юридическое лицо.

Что же касается гражданского права как отрасли права, то оно диспозитивно, и наука гражданского права исходит из этого, а банковское право, наоборот, императивно. Ведь нормативные акты Банка России всегда императивны и подлежат неукоснительному соблюдению всеми кредитными организациями.

И если в науке происходит смешение разных отраслей права в одну отрасль, то на практике это приводит к утрате ориентиров и в том числе к вторжению императивных методов регулирования в гражданское право. Вот почему нельзя согласиться с теми авторами, которые пишут в своих работах, что банковское право — комплексная отрасль права. Оно якобы включает не только нормы банковского права, но и нормы гражданского, административного права. Такая концепция в науке приводит нас к тому, что и законодатель, и Банк России своими нормативными актами сужают сферу частноправовых отношений, в которых работают кредитные организации и их клиенты.

Наоборот, нужно провести четкий водораздел между публичным правом и частным правом, между банковским правом и гражданским правом, между банковской операцией и сделкой. Правила банковских операций регулируют только федеральный закон и Банк России, а сделки — только гражданское право. Банковская операция — это форма реализации сделки. Ею занимается только кредитная организация. Простой пример: несоответствие сделки нормативным актам Банка России не является основанием для признания ее недействительной. А несоответствие сделки нормативным актам федеральных органов исполнительной власти влечет их недействительность.

Между тем концепция банковского права как комплексной отрасли права отождествляет банковские операции и сделки. В то время как для правильного применения нормативных актов нужно все это четко разграничивать. Ведь деления права на отрасли — это инструмент, которым пользуется юрист, когда подбирает адекватную для конкретной ситуации норму.

Мы знаем, что в Европе принято право делить на отрасли. Эта традиция есть и в российском праве. Наоборот, в англосаксонском праве иные инструменты. Там право на отрасли не делится. Нет там деления права на частное и публичное.

В континентальной системе права иначе. Значит, нам надо придерживаться именно этой методологии. Нужно разграничивать отрасли права, не смешивая их между собой.

И вот для того чтобы показать, где проходит эта разграничительная линия между отраслями банковского, гражданского и административного отраслей права, нужна научная концепция. Но не такая концепция, которая все сваливает без разбору в некую комплексную отрасль права. А такая, которая расставляет все по своим местам.

Опыт практической работы в банковской системе еще в 1990-е гг. убедил меня в том, что нужен именно такой новый подход в понимании банковского права, который расширяет возможности для деятельности банков и других кредитных организаций. С этой точки зрения банковское право — это самостоятельная отрасль права, которая имеет свой предмет и метод правового регулирования (www. bratko.ru)

[12] Определение Конституционного Суда РФ от 16.10.2003 № 372-О «Об отказе в принятии к рассмотрению жалобы гражданки... на нарушение ее конституционных прав пунктом 2 статьи 838 Гражданского кодекса Российской Федерации, правоприменительной практикой судов общей юрисдикции и разделом VI инструкции Сберегательного банка Российской Федерации от 30 июня 1992 г. № 1-Р "О порядке совершения учреждениями Сберегательного банка Российской Федерации операций по вкладам населения"».

§ 2. Место и роль науки банковского права в системе юридических наук

Наука банковского права изучает правовое регулирование банковских отношений. В связи с этим возникает вопрос о том, какое место занимает наука о банковском праве в системе российского правоведения.

Ответ на этот вопрос позволяет понять сущность и роль науки банковского права в изучении правового регулирования банковских отношений, ее предмет и методологию, ее возможности в совершенствовании банковской системы и банковской деятельности.

Право и государство — сложные социальные системы, которые состоят из множества различных по качеству и уровню подсистем. Каждая из этих подсистем имеет свои взаимосвязанные с общей системой цели, структуру и функции. В конечном счете все они должны быть подчинены интересам нормальной жизни гражданского общества.

С этой точки зрения и право, и государство, а также публичный статус структур гражданского общества являются общим объектом исследования для всех юридических наук, причем каждая из них изучает какой-то свой определенный компонент в этом общем для правоведения объекте. Этот компонент является предметом изучения для юридической науки. Такая специализация объективно необходима. Она отражает закономерности объекта и соответствует методологии изучения государства и права.

Согласно устоявшейся в теории права и государства схеме все юридические науки подразделяются на три большие группы:

а) теория и история права и государства, история политических и правовых учений;

б) отраслевые юридические науки;

в) специальные и прикладные юридические науки.

Банковское право относится к разряду отраслевъх юридических наук, то есть таких наук, которые изучают определенную отрасль в системе права. Банковское право как отрасль права составляет предмет науки банковского права.

Юридические науки связаны между собой. Взаимосвязь науки банковского права с общетеоретическими и историческими науками имеет методологическое значение.

В науке банковского права методологическую функцию выполняют понятия теории права и государства, прежде всего понятия права, правовой системы, правовой нормы и правоотношений. Они создают общие ориентиры для исследования банковского права, для понимания его применения в конкретной ситуации.

Методологическое значение имеют и такие категории, как гражданское общество и правовое социальное государство. В ст. 1 Конституции Российской Федерации говорится: «Российская Федерация — Россия есть демократическое федеративное правовое государство с республиканской формой правления». Следовательно, принципы банковского права, его нормы и практика их применения должны соответствовать идеям правового государства. Эти идеи разработаны теорией права и государства и являются своеобразными методологическими принципами, на которые должны ориентироваться все юридические науки, в том числе и банковское право. (Подробнее о взаимосвязях между теорией государства и права и банковским правом см.: www.bratko.ru)

Логические взаимосвязи обусловлены единством изучаемого объекта. Поэтому граница, разделяющая предметы той или иной юридической науки в известной степени условна. Это хорошо видно на примере таких наук, как гражданское право и банковское право. Гражданское право изучает целый ряд тем, которые одновременно являются предметом изучения в науке банковского права. В их числе и договор банковского счета, и договор банковского вклада, и некоторые другие темы, которые являются общими для этих наук.

Дальше мы еще вернемся к проблеме разграничения отраслей, сейчас же отметим, что между ними всегда есть более или менее тесная взаимосвязь. Границы между предметами юридических наук не только условны, но и подвижны. Эта подвижность обусловлена постоянным процессом специализации и интеграции научных знаний. По мере накопления новых научных знаний появляется потребность в их интеграции. Поэтому в системе права появляются новые научные дисциплины. Они могут постепенно развиться в целую отрасль юридической науки, отделиться от уже сложившейся отрасли и составить самостоятельную отрасль научного знания. Так, на наш взгляд, произошло с банковским правом, а затем, соответственно, и с наукой банковского права. История этого вопроса такова. В советский период банковское право было составной частью науки финансового права. Но в дальнейшем развитие рыночных отношений стало причиной отделения науки банковского права от науки финансового права.

Наука финансового (бюджетного) права отличается от науки банковского права своим основным предметом исследования, которым являются государственные финансовые и муниципальные финансовые отношения. В самом общем плане ее можно определить как науку, которая изучает правовое регулирование государственной и муниципальной финансовых систем, перераспределение финансовых фондов административными, а не рыночными механизмами. В отличие от этого, банковское право изучает организацию и функционирование банковской системы, основу которой составляют денежно-кредитные, то есть сугубо рыночные, отношения. В кредитных организациях есть финансовая деятельность по управлению рисками и созданием резервов по ссудной и приравненной к ней задолженности. Но такая финансовая деятельность не является административно-правовой, а рыночной. Потому что кредитные организации аккумулируют деньги с помощью рыночных механизмов на основе спроса и предложения их финансовых ресурсов.

Наука банковского права наиболее тесно связана с наукой гражданского права. Но и у этих наук разные предметы. Наука гражданского права изучает гражданско-правовые отношения, а наука банковского права изучает правовое регулирование банковских правоотношений, которые по своей природе имеют внутрисистемный характер. Потому что все кредитные организации являются элементами двухуровневой банковской системы, на верхнем уровне которой находится центральный (эмиссионный) банк, который специфическими для него методами регулирует банковскую систему, денежную систему и банковские операции. Об этих различиях мы поговорим подробнее, когда будем раскрывать понятие банковского права как отрасли российского права. (Методические рекомендации по научным исследованиям банковского права см.: www.bratko.ru)

§ 3. Наука банковского права в системе экономических и технических наук

Наука банковского права развивается как определенная часть знаний об экономике общества, о его государстве и праве. В этом смысле наука банковского права взаимосвязана со всем комплексом наук, которые используются в сфере функционирования кредитных организаций.

Сфера банковских отношений так или иначе затрагивает все сферы общественной жизни. Поэтому трудно сказать, какие из человеческих отношений не связаны или, вернее, ни при каких обстоятельствах не могут быть связаны с работой банков, за исключением личностных, духовных отношений, все остальные общественные отношения в конечном счете обусловлены экономикой.

Образно говоря, банковские отношения как бы вплетаются во все отношения между людьми. Банковская деятельность настолько же многогранна, насколько многогранными являются денежные отношения в обществе. Следовательно, в каждом конкретном случае всегда возникает определенный набор научных знаний, которые могут понадобиться банкиру. Порой это могут быть далекие друг от друга научные знания, например, геология, геодезия, аграрная наука и эстетика. В одном случае при заключении кредитного договора в залог принимается земельный участок, а в другом — картины. В первом случае нужны специальные познания по сельскому хозяйству, землеустройству, а во втором — специальные познания искусствоведа. Банк, конечно, может привлечь экспертов. Но он отвечает за управление риском, поэтому должен оценить и уровень познания экспертов, и выполненную ими работу и на основе этих и других оценок принять правильное решение.

Это пример случайного сочетания знаний в управлении работой банка. Мы его привели только для того, чтобы показать многогранность банковской деятельности. Но есть и типичные, постоянные взаимосвязи между науками, которые используются на практике.

С учетом сказанного выделим применительно к науке банковского права несколько позиций, по которым банковское право как наука взаимосвязано с другими общественными, экономическими и некоторыми техническими науками:

• философия и банковское право;

• социология и банковское право;

• экономические науки и банковское право;

• технические науки и банковское право.

Философия и банковское право. Философия изучает наиболее общие законы природы общества и человеческого мышления.

На основе философии создана гуманистическая концепция прав человека. Эта концепция закреплена в Конституции Российской Федерации, в которой сказано: «Человек, его права и свободы являются высшей ценностью. Признание, соблюдение и защита прав и свобод человека и гражданина — обязанность государства» (ст. 2).

Между социальной философией и практикой существует определенная дистанция, и тем не менее есть примеры, когда философия общества становилась одним из аргументов в спорах юристов. Они могут апеллировать к социальному государству, каковым оно является по Конституции РФ (ст. 7).

В целом ряде случаев банковское право затрагивает права человека, и поэтому категории философии в таких ситуациях могут приобретать вполне практический смысл. Банки так или иначе рыночными методами перераспределяют движение денежных потоков, фондов, влияют на стоимость денег, в том числе тех, которые заработаны трудом миллионов людей, присваивая при всем этом часть стоимости денег и обогащаясь за счет купли-продажи иностранной валюты, больших процентов по кредитам, комиссий за перевод денег и т. п. Они строят свой бизнес на чужих, то есть привлеченных, денежных средствах и должны быть за это благодарны обществу. Но в условиях России, где Конституция РФ предусматривает социальный характер государства, как раз этого-то и не происходит. А это философская проблема банковского права. Потому что важно сделать банки социально ответственными и ориентированными на создание нормальной и гуманистической денежно-кредитной инфраструктуры, которая бы имела человеческое измерение. Банки могли бы сыграть незаменимую роль в повышении качества человеческой жизни, если бы банковское право понуждало их выдавать доступный для граждан кредит, в том числе на покупку жилья.

Сущность права, сущность юридической нормы и сущность кредитно-денежных отношений — все это примеры, когда философия является методом познания права.

Социология и банковское право. Социология — это наука об обществе как социальной системе. Она изучает закономерности возникновения и развития общества, принципы функционирования его основных институтов. Поэтому многие ее категории являются для банковского права методологическими. Например, банковское право регулирует и обеспечивает интересы банковской системы и одновременно публичные интересы граждан, интересы общества в целом. В связи с этим актуализируется вопрос о соответствии целей развития банковской системы и целей развития общества.

В п. 1 ст. 7 Конституции Российской Федерации говорится: «Российская Федерация — социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека».

Чтобы понять, что означает категория «социальное государство», нужно обращаться не только к тому, как этот вопрос рассматривается в теории права и государства, но и к тому, как этот вопрос рассматривается, скажем, в социологии. Банковское право по своей сущности должно быть таким, чтобы оно могло обеспечивать интересы не только узкой группы людей, но и интересы широких слоев населения. В этом состоит смысл понятия социального государства применительно к банковскому праву. Иными словами, это право не может быть рассчитано на элитарный путь в развитии рыночных отношений. Стало быть, в банковском праве, которое соответствовало бы требованиям ст. 7 Конституции Российской Федерации, должны быть механизмы, обеспечивающие права населения и, в частности, права вкладчиков, доступный кредит.

Экономические науки и банковское право. Категории экономической теории — это та основа, на которой могут быть построены многие понятия банковского права.

Во-первых, сущность банковского права в значительной мере предопределена сущностью денежно-кредитной системы. Например, для того чтобы разобраться в правовом статусе Центрального банка, чтобы определить его место в денежно-кредитной и финансовых системах, нужно обратиться к фундаментальным понятиям экономической теории. Без этого невозможно понять, как возник Центральный банк и какие функции он должен осуществлять. Образно говоря, сущность Центрального банка находится за его пределами — она определяется денежно-кредитной и финансовыми системами, закономерностями их взаимосвязей.

Во-вторых, экономическая теория позволяет понять недостатки переходного периода в развитии экономики и наметить пути их преодоления, в том числе и с помощью совершенствования банковского права.

Технические науки и банковское право. В общей социологии и в теории права и государства принято различать социальные и технические нормы: первые регулируют взаимоотношения между людьми, а вторые — правила обращения с техническими устройствами, а также определенную технологию тех или иных операций. В этом смысле банковская деятельность регулируется не только социальными нормами (юридическими актами, деловыми обыкновениями), но и нормами, которые имеют сугубо технический характер. Примером тому могут служить информационные технологии, которые занимают все больше места в практической деятельности кредитных организаций и Центрального банка, в их взаимоотношениях с различными банковскими клиентами.

Эти нормы опосредованно регулируются банковским правом. Но они имеют самостоятельное значение. Такими нормами, в частности, являются правила бухгалтерского учета. Соответственно, существует взаимосвязь между банковским правом и наукой бухгалтерского учета. Нормы, регулирующие бухгалтерскую деятельность, — это технологические нормы.

§ 4. Предмет и методология науки банковского права

Предмет науки — это все то, что она изучает или может изучать. Но поскольку один и тот же объект исследования всегда многогранен и поэтому изучается разными науками с разных сторон, то само понятие «предмет науки» указывает на те границы, которыми определяется конкретная наука. Конечно, эти границы подвижны и в некотором смысле условны, но они появляются и изменяются в связи со специализацией наук.

Правоведение — это комплекс теоретических, исторических, отраслевых и прикладных юридических наук. Объектом правоведения являются государство и право. В этом общем для всего правоведения объекте каждая из юридических наук имеет свой предмет.

По мере развития правоведения происходит процесс дифференциации и интеграции научных знаний. Поэтому предмет науки постоянно корректируется.

В соответствии с общей методологией правоведения в науке банковского права может быть несколько уровней исследования:

• во-первых, проблемы философии права. Возможно, что они не составляют обширной части банковского права, как в теории права и государства. И тем не менее они присутствуют: это вопросы предмета и методологии банковского права, проблемы сущности денежно-кредитной, финансовой и банковской систем, ориентации на улучшение качества человеческой жизни;

• во-вторых, существует необходимость в изучении догмы банковского права. Речь идет об изучении федеральных законов, регулирующих банковскую систему, а также федеральных законов и нормативных актов Банка России, которые регулируют банковскую деятельность;

• в-третьих, всегда актуален вопрос о том, как реализуется банковское законодательство, и о нормативных актах, регулирующих банковские отношения. В связи с этим возникает проблема изучения социологии банковского права.

Наряду с уровнями изучения банковского права важно определить основные компоненты, из которых состоит его предмет. Предмет науки банковского права включает:

— предмет и методологию науки банковского права;

— сравнительное изучение банковского права различных государств;

— понятие банковского права как отрасли российского права;

— предмет и метод правового регулирования;

— механизм правового регулирования банковских отношений;

— закономерности построения и функционирования банковской системы;

— закономерности организационно-правовой формы и функционирования Центрального банка;

— закономерности организационно-правовой формы и функционирования кредитной организации;

— закономерности банковской деятельности и специфика банковских операций;

— законодательство, регулирующее банковскую систему и банковскую деятельность;

— нормативные акты, регулирующие банковскую деятельность;

— нормативные акты, регулирующие банковскую практику;

— нормативные акты, регулирующие правосознание и правовую культуру в сфере банковских отношений;

— вопросы совершенствования правового регулирования банковской системы;

— вопросы совершенствования правового регулирования банковской деятельности.

Методология науки банковского права — это система методов, которые используются в процессе исследования банковских отношений. Они неразрывно связаны с предметом исследования и обусловлены им. В некоторых случаях бывает трудно различить грань между методами исследования банковских отношений и самим предметом исследования. Это объясняется тем, что по мере накопления и систематизации научных знаний уже достигнутое знание является методом для проведения дальнейших исследований.

Каждый из обозначенных основных компонентов предмета изучения банковского права может быть разделен на более узкие специальные темы. Например, закономерности построения и функционирования банковской системы — это обозначенный нами общий компонент объекта науки банковского права. Его можно дифференцировать на ряд теоретических и исторических аспектов. Актуальными в этом отношении темами, на наш взгляд, являются история банковской системы в России, история банковской системы отдельных зарубежных стран, сравнительный анализ банковских систем и изучение зарубежного опыта становления, развития и функционирования банковских систем; изучение практики правового, регулирования банковской системы в России и путей ее совершенствования. В свою очередь, правосознание и правовая культура в сфере банковских отношений могут изучаться по таким перспективным направлениям, как исследование социально-психологических закономерностей в российской банковской системе. Сюда, в частности, относятся следующие темы: выяснение отношения населения к банкам, а также изучение причин правового нигилизма и недостаточной правовой культуры в банковской деятельности, причин недоверия между кредитными организациями и другими субъектами предпринимательства.

Методология включает:

— понятийный аппарат науки (уже достигнутое знание в виде системы понятий);

— методы, общие для многих наук (философия, социология, экономическая теория);

— частные методы (формально-юридический, конкретно-социологический, психологический и социально-психологический методы).

Использование понятийного аппарата в научных исследованиях позволяет применить те знания, которые уже получены наукой для ее приращения новыми знаниями. В ходе этого использования новые результаты исследований могут давать основание для корректирования понятийного аппарата.

Общенаучные методы — философский и социологический — создают возможность применения системного метода в изучении банковского права. Отчасти об этом уже шла речь, когда мы касались вопроса о месте науки банковского права среди других общественных наук.

Формально-юридический метод изучения банковского права — это различные приемы и способы анализа нормативных актов, которые регулируют банковскую систему и банковскую деятельность. Этот метод позволяет лучше уяснить смысл и содержание нормативных актов, найти и преодолеть противоречия между нормами банковского права, а также противоречия между нормами банковского права и нормами других отраслей права. Он получил широкое распространение не только в исследованиях банковского права, но и в практике его применения.

Вместе с тем нельзя не заметить, что многие публикации являют собой использование исключительно догматического метода. Такие публикации теряют всякий смысл, как только изменяется закон. Встречается и такое негативное явление, которое я бы назвал вульгарным использованием формально-юридического метода, плодом которого являются различные компиляции, не имеющие ничего общего с наукой вообще и с юридической наукой в частности.

Конкретно-социологические методы достаточно эффективны, когда речь идет об исследовании эффективности организации и функционирования отдельных структур в банковской системе. Эти методы включают ряд способов исследования: анкетирование, опросы, интервью, включенное наблюдение, изучение статистики и эксперимент.

Социологические и социально-психологические методы исследования широко практикуются в банке. Они позволяют выявить мнение сотрудников о тех проблемах, которые создают трудности в управлении его структурными подразделениями. Значительно реже применяется правовой эксперимент в его классическом виде, хотя внимательное изучение практики совершенствования организационной структуры Центрального банка может наводить на мысль об экспериментах. Здесь важно различать эксперимент и метод проб и ошибок, который в действительности имеет мало общего и с социальным, и с правовым экспериментом. (Подробнее о методологии науки банковского права см.: www.bratko.ru)

Методологическое значение основных категорий банковского права для юридической практики

Основные понятия банковского права, такие как предмет и метод правового регулирования, принципы банковского права и источники банковского права, имеют практическое значение для правильного разрешения юридических дел.

Например, в судебной практике Конституционного Суда РФ, Верховного Суда РФ есть случаи разного понимания юридической природы инструкций Сбербанка. Относятся ли они к разряду подзаконных нормативных актов или не относятся — вот тот вопрос, который когда-то рассматривался по заявлениям вкладчиков в связи с односторонним решением банка о снижении процентной ставки по целевому вкладу. В одном примере гражданка считала, что ее права были нарушены тем, что по целевому вкладу, который она открыла на своих детей, Сбербанк в одностороннем порядке снизил процентную ставку, ссылаясь на свою инструкцию. Конституционный Суд РФ отказал в принятии жалобы к своему рассмотрению, ссылаясь, в том числе на то, что инструкция Сбербанка это якобы подзаконный нормативный акт12. Сразу скажу, что Сбербанк, несмотря на то, что в его капитале участвует Банк России, является юридическим лицом, хозяйственным обществом. Стало быть, Сбербанк не вправе принимать подзаконные нормативные акты. В числе нормативных актов, которые предусмотрены в ч. 2 ст. 2 Федерального закона «О банках и банковской деятельности» и перечень которых там исчерпывающий, инструкции Сбербанка не указаны. Там указаны только нормативные акты Банка России.

Наоборот, Верховный Суд РФ не считает нормативными актами инструкции Сбербанка. По конкретному делу, в связи с обращением в Верховный Суд РФ с требованием об оспаривании Инструкции Сберегательного Банка Российской Федерации в Определении Верховного Суда РФ от 25.01.2001 № КАС01-313 сказано, что такие инструкции не являются нормативными актами. В Определении ВС РФ сказано: «Оспариваемая заявителем инструкция Сбербанка Российской Федерации не может быть отнесена к указанным актам, поскольку Сбербанк Российской Федерации не входит в структуру федеральных органов исполнительной власти, утвержденной указом Президента РФ от 17 мая 2000 г. № 867»14.

Из приведенных мною примеров судебной практики вполне очевиден вывод о важности основных категорий банковского права. В методологическом смысле всегда важно разобраться в основных категориях науки и затем уже приступать к исследованию ее частных проблем. Такова общепризнанная логика любого исследования и изучения научного материала.

Между тем в литературе встречается игнорирование методологии вообще и основных понятий в частности. Так, в недавно вышедшей книге профессора Л. Г. Ефимовой рассмотрение банковского права сразу же начинается с вопроса о банковской системе. Л. Г. Ефимова пишет о построении своей книги: «Настоящая работа состоит из двух томов. По традиции, существующей в зарубежной литературе по банковскому праву, первая часть посвящена устройству банковской системы, а вторая — банковским операциям и сделкам. Считаю возможным принять эту традицию, которая позволит уклониться от старого доктринального спора, существующего только в отечественной правовой литературе о правовой природе банковского права. Как известно, до сих пор нет единства мнений о том, является ли банковское право отраслью права или только отраслью законодательства. Полагаю, что моя собственная точка зрения уже была высказана выше. Банковское право постепенно формируется как отрасль права, однако окончательное формирование еще не завершено. Поэтому в настоящей работе все вопросы, традиционно рассматриваемые в учебной литературе, посвященной отдельным отраслям права (предмет, метод, принципы, источники и т. п.), сознательно опущены»15.

Во-первых, Л. Г. Ефимова в подтверждение сказанного не привела ссылки на зарубежную литературу. Утверждение Л. Г. Ефимовой не соответствует действительности. Хотя бы уже потому, что в западной научной литературе как раз наоборот придается значение принципам банковского права (Cranston R., Principles of Banking Law)16.

В известной книге по банковскому праву американские юристы (А. М. Поллард, Ж. Г. Пассейк, К. Х. Эллис, Ж. П. Дейли) отмечают, что банковское право включает в себя и общие принципы организации и деятельности банков, и совокупность норм, регулирующих порядок оказания финансовых и связанных с ними услуг17.

Да и международная банковская практика тоже связана с принципами, которые учитываются российскими банками. К примеру, это касается такого известного рекомендательного акта, как «Основные принципы эффективного банковского надзора, сентябрь 2012 г.» (Core Principles for Effective Banking Supervision»).

Еще пример — Директивы Совета ЕЭС. Они, как правило, фокусируют внимание на принципах, которые сближают правопорядки в странах ЕС, гармонизируют их регулирование18.

Можно привести примеры, относящиеся к банковским системам Евразии. Постановлением Бюро Межпарламентской ассамблеи ЕврАзЭС от 14 апреля 2005 г. № 10 были утверждены Рекомендации по гармонизации законодательства государств — членов ЕврАзЭС в сфере регулирования банковской деятельности (далее — Рекомендации). А затем, спустя пять лет, Постановлением Бюро МПА ЕврАзЭС от 6 апреля 2010 г. № 8 была утверждена Концепция Основ банковского законодательства ЕврАзЭС, предполагающая принятие в последующем уже не рекомендательного акта, а документа прямого действия в отношении государств — членов ЕврАзЭС19.

Причем «Основы банковского законодательства ЕврАзЭС — основополагающий нормативный правовой акт Сообщества, устанавливающий единые для государств — членов ЕврАзЭС основные начала правового регулирования банковской деятельности, принципы и механизмы функционирования банковских систем, определяющий статус Центрального (Национального) банка, порядок создания и деятельности банков, небанковских кредитных организаций, осуществления ими банковских операций и иной деятельности»20. Как мы видим, речь здесь опять идет о принципах правового регулирования банков. Получается, что ни в практике Европы, ни в практике Евразии нет традиции уклоняться от рассмотрения вопроса о принципах банковского права и банковского законодательства. Как раз принципы банковского права — это главный вопрос, с которого начинается интеграция.

Во-вторых, почему надо отказываться от российских традиций и безоговорочно принимать иностранные традиции?

В-третьих, основные категории науки входят в структуру ее методологии. Потому что общие понятия образуют основу понятийных рядов науки. Это логика науки. Сначала изучается общее, а затем — конкретное.

Методология науки банковского права и учебный процесс

Методика изучения любой дисциплины строится с учетом методологии науки. Потому что составная часть методологии науки — это не только применение определенных методов ее исследования, но и потенциал ее научного аппарата. Все категории и понятия науки взаимосвязаны.

Сначала в организованном учебном процессе (лекции, семинары) или в условиях самостоятельной подготовки студенты или даже практикующие юристы изучают общие понятия, а затем — менее общие понятия.

Игнорирование методологии — недостаток состояния многих современных исследований, что превращается в некоторую отрицательную тенденцию. И об этом пишут ученые.

Процитирую мнение специалистов. Профессор К. С. Бельский, доцент Л. А. Зайцева пишут: «Ни одна научная дисциплина, ни одно научное исследование по любой отрасли права не могли обойтись без методологии. Недаром соискатели ученых степеней при подготовке автореферата должны сказать о методологической основе исследования. Но совсем не желая кого-то персонально обидеть, скажем правду. Аспиранты, докторанты, преподаватели юридических вузов и факультетов, работающие над диссертациями, статьями, монографиями, опрометчиво высокомерно, по незнанию или просто невнимательно относятся к вопросу о методологии. Примерно 90% нынешних аспирантов обращают внимание на методы познания не в начале написания диссертации, а уже тогда, когда диссертация выполнена и необходимо написать автореферат; многие преподаватели имеют весьма расплывчатое представление о самом понятии "методология" и о методах познания, которые это понятие охватывают. И еще некоторые авторы смешивают метод правового регулирования с методом познания права»21. Последняя фраза в приведенной цитате, на мой взгляд, как раз и может быть своеобразным объяснением того, почему возникла концепция комплексной отрасли права. Те, кто считает, что якобы есть комплексные отрасли права, не понимают разницы между комплексным характером научных исследований, комплексным преподаванием и объективно существующим предметом и методом правового регулирования общественных отношений. Если мы посмотрим на то, как написаны их учебники, то легко обнаружим, что в них нет объяснения методологическим вопросам науки.

Предмет и метод — первая глава, параграф в любом исследовании, которое относится к науке, а не к простому формально-юридическому комментированию нормативных актов. Как можно изучать «то, не знаю что». Учащемуся нужна четкость знаний. Ему нужно знать, чем предмет одной науки отличается от предмета другой науки. Точно так же ему нужно знать, чем предмет и метод правового регулирования банковского права отличаются от предмета правового регулирования любой другой отрасли права. Тогда ему легче будет определить круг тех норм и их правовой режим, которые относятся к конкретному юридическому делу.

[16] См. напр.: Cranston R. Principles of Banking Law. New York: Clarendon Press, 1997.

[19] См.: Понаморенко В. Е. Проблемы и перспективы банковской интеграции в ЕЭП в свете европейского опыта формирования банковского союза // Право и экономика. 2013. № 2. С. 59.

[24] Банковское право / под ред. д-ра юрид. наук проф. В. С. Белых. М.: Проспект, 2011. С. 17.

[23] См.: Братко А. Г. Банковское право: курс лекций. М.: Эксмо. (Кстати, и в этой книге есть материал о том, что предмет правового регулирования и предмет учебной дисциплины — не одно и то же.)

[20] См.: Понаморенко В. Е. Проблемы и перспективы банковской интеграции в ЕЭП в свете европейского опыта формирования банковского союза // Право и экономика. 2013. № 2. С. 59.

[17] См.: Поллард А. М., Пассейк Ж. Г., Эллис К. Х., Дейли Ж. П. Банковское право США. М.: Прогресс, 1992. С. 5.

[15] См.: Ефимова Л. Г. Банковское право. М.: Статут, 2010. Т. 1: Банковская система Российской Федерации. C. 3.

[14] Определение Верховного Суда РФ от 25.01.2001 № КАС01-3 в принятии жалобы об оспаривании инструкции Сбербанка Российской Федерации «О порядке совершения учреждениями Сберегательного банка Российской Федерации операций по вкладам населения» от 30.06.1992 № 1-р отказано правомерно в связи с неподсудностью ее Верховному Суду РФ // СПС «КонсультантПлюс».

[13] Определение Верховного Суда РФ от 25.01.2001 № КАС01-3 в принятии жалобы об оспаривании инструкции Сбербанка Российской Федерации «О порядке совершения учреждениями Сберегательного банка Российской Федерации операций по вкладам населения» от 30.06.1992 № 1-р отказано правомерно в связи с неподсудностью ее Верховному Суду РФ.

[21] Бельский К. С., Зайцева Л. А. Методология и метод познания в праве (общетеоретические аспекты) // Юридическое образование и наука. 2010. № 3. С. 35-40 // СПС «КонсультантПлюс».

§ 5. Банковское право как учебная дисциплина

Банковское право как отрасль права и наука о банковском праве, учебная дисциплина банковского права — это разные понятия. Банковское право — это отрасль правовых норм, которые регулируют банковскую систему и банковскую деятельность. А наука о банковском праве — это теоретическая деятельность научных работников, которые призваны исследовать это регулирование и выразить его в системе научных категорий и понятий. Учебная дисциплина — это то, чему преподаватель обучает своих студентов. Преподаватель может по-разному обучать студентов, конструируя свою рабочую программу таким образом, чтобы в ней отражались не только предмет преподавания, но и структурно-логические связи с предметами преподавания смежных дисциплин.

Однако при этом не нужно путать науку банковского права, ее преподавание (учебная дисциплина) и банковское право как отрасль права. Наука и учебная дисциплина могут и должны быть комплексными, потому что так удобнее изучать право. Соответственно и преподавание, изучение банковского права должны быть комплексными. Но это не означает, что комплексное преподавание банковского права может отменить объективно сложившееся разделение права на отрасли. Между тем мы можем часто наблюдать такое смешение понятий отрасли права с понятием учебного курса.

Некоторым авторам работ по банковскому праву, по всей вероятности, кажется, что если они в целях удобства преподавания объединяют темы отрасли гражданского права (например, сделки) с темами отрасли банковского права (к примеру — банковские операции), то банковское право как отрасль права после этого тоже становится комплексным явлением.

Об этом я уже писал в книге, изданной в 2003 г.22 Однако в учебнике «Банковское право», изданном под редакцией профессора В. С. Белых, в адрес другой моей книги, изданной позднее, в 2006 г.23, было критически отмечено, что есть непоследовательность в определении банковского права как отрасли публичного права и что в этой книге есть рассмотрение вопросов гражданского права. Вот что пишут авторы учебника: «Если исключить из предмета банковского права так называемые горизонтальные отношения, являющиеся предметом гражданско-правового регулирования, то следует убрать из курса банковского права большой блок вопросов (тем), посвященных правовому статусу кредитных организаций, правовому режиму имущества кредитных организаций, банковским сделкам и т. д. Однако, как видно из оглавления курса лекций, А. Г. Братко не пошел по этому пути. Так, лекция № 5 посвящена правовому статусу кредитной организации, лекция № 11 — договору банковского вклада, лекция № 12 — кредитному договору, лекция № 13 — договору банковского счета, лекция № 14 — расчетам, лекция № 15 — банковским гарантиям. То есть без гражданского (частного) права при характеристике современного банковского права не обойтись»24. Как мы видим, в этих утверждениях профессора В. С. Белых усматривается смешение им разных понятий — банковского права как отрасли российского права и банковского права как учебного курса.

Предмет правового регулирования в банковском праве — это главным образом те объективно необходимые отношения, которые регулируются нормами банковского права (эти нормы устанавливаются государством или Банком России, которому государство делегировало некоторые властные полномочия по отношению к кредитным организациям). А предмет учебной дисциплины — это система знаний об этом предмете, которая может в учебном курсе сочетаться с тесно связанными темами, относящимися к другому предмету регулирования. В данном случае — с темами по гражданскому праву. Преподаватель преподает банковское право как учебный предмет. И здесь он волен проявлять то творчество, которое считает необходимым для лучшего усваивания знаний. Собственно, об этом же я писал и в той книге, на которую ссылается профессор В. С. Белых, но на других ее страницах.

Административное и финансовое (бюджетное) право в 1990-е гг. не сулило больших материальных надежд на будущее тем, кто поступал в вузы. Перспектива работать клерком в департаменте (тогда заработная плата государственного служащего была мизерной) не вдохновляла студентов. Другое дело — стать банковским служащим. Этот спрос 1990-х гг. естественным образом нашел себе предложение в вузах тогдашней России. В системе образования началась своеобразная борьба по «перетягиванию каната». Преподавание отраслей финансового и административного права тоже пыталось найти точки соприкосновения с банками по линии тематики Центрального банка. Поэтому в административном праве появились соответствующие темы. В финансовом праве (бюджетном праве) тоже стали раскручиваться представления о государственном регулировании экономики и финансов и о якобы государственном статусе Центрального банка. Чтобы тем самым искусственно «подтянуть» соответствующие темы в свой предмет и доказать свою нужность рыночной экономике. Многие тогда стали рассматривать Центральный банк как якобы орган государственной власти. Сегодня, наоборот, работа в аппарате стала вновь престижной, а тогда было по-другому, но, так сказать, осадок остался.

В действительности все иначе. Банковская система, как бы это ни хотелось представителям науки административного и финансового (бюджетного) права, все же не является предметом правового регулирования со стороны административных или финансовых отраслей права. Эти отрасли права должны заниматься своим делом — изучением регулирования административных отношений, складывающихся в сфере деятельности федеральных органов исполнительной власти. А Центральный банк не является федеральным органом исполнительной власти. Главное — бюджетное право, во-первых, важно для развития страны, но его по-настоящему не исследуют. А ведь государство как раз и нуждается в таких исследованиях. Если отвлечься от не свойственных для бюджетного права и искусственно привнесенных в него тем банковского права и объективно посмотреть на то, что делается в этой сфере науки, то получится, что там делается чего-то крайне мало. Во-вторых, бюджетное право включает нормы федерального уровня, нормы субъектов Российской Федерации и нормы муниципального уровня. А все это огромный массив. Есть что изучать и за что бороться. В-третьих, в финансовом (бюджетном) праве есть масса проблем, связанных с сохранностью бюджетных денег. Желательно, чтобы на практике чиновники не путали свой карман с государственным. Все это надо подвергать исследованиям и затем преподавать студентам бюджетное право таким образом, чтобы вооружать их подлинными и эффективными знаниями. Конечно, это большая и трудная работа. Она, как мне думается, труднее, чем изучение банковского права.

Развитие научных знаний о банковском праве создает новые возможности для его изучения и улучшения практической деятельности кредитных организаций. Но наука развивается неравномерно. Не исключение и наука банковского права.

В предмет науки банковского права входят не только те проблемы, которые уже в какой-то мере исследованы, но и те, которые находятся в стадии исследования. И даже те, которые еще только сформулированы в виде целей, научных проблем или гипотез. Предмет учебной дисциплины составляют те вопросы, которые уже исследованы достаточно глубоко и поэтому считаются в определенной мере устоявшимися, проверенными на практике.

Таким образом, грань между наукой и дисциплиной существует, но всегда будет оставаться условной. К этому добавляется еще и то обстоятельство, что наука банковского права находится на начальной ступени своего развития — в ней не так много устоявшегося и общепризнанного.

Конечно, при определении границ между наукой и учебной дисциплиной в каждом конкретном случае имеет значение не только объективный критерий, но и субъективные факторы. Здесь всегда допустима определенная степень свободного усмотрения, связанная с дискуссионными аспектами развития самой науки.

Банковское право как учебная дисциплина является комплексным. Но это не означает, что банковское право как отрасль права и гражданское право в той части норм, которые имеют отношение к банкам (организационно-правовая форма, сделки), образуют одну общую, т. е. комплексную, отрасль права.

На наш взгляд, все, что относится к банковской системе и банковским операциям, должно преподаваться только в курсе банковского права. Если за точку отсчета взять ГК РФ, то в курсе банковского права (ч. 2, функциональная) должны рассматриваться все вопросы 1 и 2 § гл. 42 («Кредит»), гл. 43 («Финансирование под уступку денежного требования»), гл. 44 («Банковский вклад»), гл. 45 («Банковский счет»), гл. 46 («Расчеты»), из гл. 47 — ст. 921 («Хранение ценностей в банке»), ст. 922 («Хранение ценностей в индивидуальном банковском сейфе»); из гл. 23 — § 6. Некоторые другие темы или отдельные вопросы (например, юридическое лицо, организационно-правовая форма, сделки и др.) могут рассматриваться и в курсе банковского, и в курсе гражданского права. (Подробнее об этом см.: Основные понятия банковского права www.bratko.ru)

Учебная дисциплина банковского права, на наш взгляд, состоит из трех частей. В первой части рассматриваются общие вопросы банковского права (понятие банковского права как науки и учебной дисциплины; понятие банковского права как отрасли права; нормы банковского права; источники банковского права; банковские правоотношения). Во второй части курса раскрываются вопросы, относящиеся к банковской системе (понятие банковской системы, возникновение и развитие банковской системы в России; правовой статус кредитной организации; государственная регистрация и лицензирование кредитных организаций; правовой статус Центрального банка Российской Федерации (Банка России); банковский надзор над кредитными организациями и банковский аудит). В третьей части курса банковского права рассматриваются банковские операции кредитных организаций (привлечение и размещение денежных средств, открытие и ведение банковских счетов, расчеты и другие банковские операции).

[27] О различиях между банковскими операциями и сделками см.: Братко А. Г. Банковские операции и сделки // www.bratko.ru

[26] «Публичное право — совокупность отраслей права, которые регулируют отношения, обеспечивающие общий, совокупный интерес, в отличие от частного права, направленного на защиту частного интереса, обеспечивающего независимость и инициативу индивидуальных собственников и объединений в их имущественной деятельности и в личных отношениях». (Румянцев О. Г., Додонов В. Н. Энциклопедический юридический словарь. М., 1996. С. 260).

[25] См.: Шихата И. Правовая реформа. Теория и практика: учеб. пособие / пер. с англ.; под ред. Н. Г. Дорониной. М., 1998. C. 165.