автордың кітабын онлайн тегін оқу Учет и оплата труда работников бюджетной сферы: актуальные вопросы. Применение «1С:Зарплата и кадры государственного учреждения 8». Издание 10

Гейц И.В., Кадыш Е.А.

Учет и оплата

труда работников бюджетной сферы:

актуальные вопросы.

Применение «1С:Зарплата и кадры

государственного учреждения 8»

Учет и оплата труда

работников бюджетной сферы:

актуальные вопросы.

Применение «1С:Зарплата и кадры

государственного учреждения 8»

Электронная книга в формате ePub; ISBN 978-5-9677-3586-8.

Версия издания от 26.09.2025.

Электронный аналог издания "Учет и оплата труда работников бюджетной сферы: актуальные вопросы. Применение «1С:Зарплата и кадры государственного учреждения 8»"

(ISBN978-5-9677-3584-4, М.: ООО "1С-Паблишинг", 2026; артикул печатной книги по прайс-листу фирмы "1С": 4601546149336; по вопросам приобретения печатных изданий издательства "1С-Паблишинг" обращайтесь к партнеру "1С", обслуживающему вашу организацию, или к другим партнерам фирмы "1С".)

В книге рассмотрены особенности расчета и налогообложения заработной платы в государственных и муниципальных учреждениях с учетом последних изменений законодательства, в том числе в части исчисления и уплаты НДФЛ, администрирования страховых взносов в государственные внебюджетные фонды, а также правил расчета пособий по государственному социальному страхованию и др.

Все актуальные вопросы расчета заработной платы рассмотрены применительно к специализированной программе для расчета всех видов выплат, удержаний и налогов (сборов) в государственных и муниципальных учреждениях «1С:Зарплата и кадры государственного учреждения 8» (редакция 3.1).

Книга представляет собой практическое пособие для бухгалтера государственного (муниципального) учреждения, а также рекомендована в качестве основы для использования в учебном процессе и подготовки к аттестации «1С:Профессионал» по прикладному решению «1C:Зарплата и кадры государственного учреждения 8».

© ООО «1С-Паблишинг», 2026

© Оформление. ООО «1С-Паблишинг», 2026

Все права защищены.

Материалы предназначены для личного индивидуального использования приобретателем.

Запрещено тиражирование, распространение материалов, предоставление доступа по сети к материалам без письменного разрешения правообладателей.

Разрешено копирование фрагментов программного кода для использования в разрабатываемых прикладных решениях.

Фирма "1С"

123056, Москва, а/я 64, Селезневская ул., 21.

Тел.: (495) 737-92-57.

1c@1c.ru, http://www.1c.ru/

Издательство ООО "1С-Паблишинг"

127434, Москва, Дмитровское ш., д. 9.

Тел.: (495) 681-02-21.

publishing@1c.ru, http://books.1c.ru/

О КНИГЕ

Книга разработана на основе материалов семинаров (вебинаров) 1С:Консалтинг – «Учет и налогообложение зарплаты работников бюджетной сферы. Практикум в «1С:Зарплата и кадры государственного учреждения», которые фирма «1С» регулярно организует вместе с региональными партнерами. Подробнее о ближайших семинарах серии 1С:Консалтинг можно узнать в разделе «Мероприятия» на сайте фирмы «1С» по ссылке: www.1c.ru/news/events/.

В книге рассмотрены особенности расчета и налогообложения заработной платы в государственных и муниципальных учреждениях с учетом последних изменений законодательства, в том числе в части исчисления и уплаты НДФЛ, администрирования страховых взносов в государственные внебюджетные фонды, а также правил расчета пособий по государственному социальному страхованию и др. Вопросы расчета заработной платы рассмотрены применительно к программе «1С:Зарплата и кадры государственного учреждения 8» (редакция 3.1).

Конфигурация «Зарплата и кадры государственного учреждения» предназначена для автоматизации кадрового учета и расчета заработной платы в государственных учреждениях различного масштаба в соответствии с законодательством Российской Федерации. Возможно ведение учета в учреждениях, имеющих сложную юридическую структуру, например, в централизованных бухгалтериях. Помимо функционала, характерного для всех типов учреждений, в программе реализован специфический функционал, характерный:

- для учреждений, где ведется расчет денежного довольствия военнослужащих, а также сотрудников органов внутренних дел или иных органов исполнительной власти;

- учреждений, где ведется расчет денежного содержания государственных и муниципальных служащих;

- медицинских учреждений;

- образовательных учреждений высшего и среднего профессионального образования.

Операции по учету кадров и заработной платы в программе сопровождаются как законодательно регламентированными формами документов, так и разработанными методистами фирмы «1С», оформляются подтверждающими документами. У пользователя программы есть возможность не только вести кадровый учет и рассчитывать заработную плату, денежное довольствие в программе, но и оформлять хозяйственные операции соответствующими первичными документами, получать достаточное количество выходных отчетных форм как по регламентированной законодательством форме, так и в произвольной.

Конфигурация «Зарплата и кадры государственного учреждения» разработана на платформе «1С:Предприятие 8.3» и использует следующие ее возможности:

- поддержка работы в режиме тонкого клиента и веб-клиента;

- новые возможности управления интерфейсом программы и отдельных форм;

- перенос основной «вычислительной» нагрузки на сервер и экономное использование ресурсов клиента.

Конфигурация «Зарплата и кадры государственного учреждения» поддерживает работу в «облаке» – через Интернет в модели сервиса.

Авторы:

- Гейц Игорь Викторович, к.э.н., главный редактор журнала «Заработная плата. Расчеты, учет, налоги». Автор многочисленных изданий и публикаций по вопросам заработной платы, учета и отчетности, налогообложения, разработчик ведомственных приказов ряда силовых министерств и ведомств по применению Инструкции по бюджетному учету.

- Кадыш Елена Арнольдовна, методист фирмы «1С».

О.В. Смирнова, руководитель проекта «Книги серии „1С:Бухгалтерский и налоговый консалтинг“» фирмы 1С

ПРИНЯТЫЕ СОКРАЩЕНИЯ

- НК РФ – Налоговый кодекс Российской Федерации;

- ГК РФ – Гражданский кодекс Российской Федерации;

- ТК РФ – Трудовой кодекс Российской Федерации;

- НДФЛ – Налог на доходы физических лиц;

- СФР – Социальный фонд России;

- ФСС РФ – Фонд социального страхования Российской Федерации;

- ПФ РФ – Пенсионный фонд Российской Федерации;

- ФФОМС – Федеральный фонд обязательного медицинского страхования;

- ТФОМС – Территориальный фонд обязательного медицинского страхования;

- ФНС России – Федеральная налоговая служба России;

- СГС – Федеральный стандарт бухгалтерского учета для организаций государственного сектора;

- КБК – код бюджетной классификации;

- КОСГУ – классификация операций сектора государственного управления;

- ЕКСД – Единый квалификационный справочник должностей руководителей, специалистов и служащих;

- ЕТКС – Единый тарифно-квалификационный справочник работ и профессий рабочих;

- ПКГ – Профессиональная квалификационная группа;

- ЕНП – Единый налоговый платеж;

- ЕНС – Единый налоговый счет.

ГЛАВА 1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ВОПРОСОВ ОПЛАТЫ ТРУДА

Программный продукт «1С:Зарплата и кадры государственного учреждения 8» представляет собой систему для расчета зарплаты и ведения кадрового учета, целиком и полностью опирающуюся на действующие нормы российского законодательства в этой отрасли. Приступая к работе с программой, необходимо не только знать порядок работы с ней, но и хорошо ориентироваться в вопросах законодательства в части кадрового учета, начисления и выплаты заработной платы, расчета налогов и взносов в государственные внебюджетные фонды, отражения указанных операций в учете учреждения.

В настоящей книге актуальные вопросы законодательства рассмотрены в комплексе с методикой работы в программе «1С:Зарплата и кадры государственного учреждения 8» – от начальной настройки до получения аналитической и регламентированной отчетности.

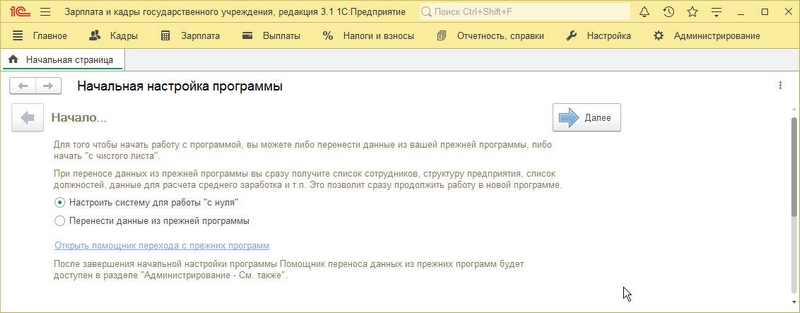

Начало работы с программой «1С:Зарплата и кадры государственного учреждения 8»

При первом запуске программы выполняется первоначальная настройка справочников элементами «по умолчанию», необходимо дождаться окончания выполнения этой настройки. Выполняется она однократно, прерывать процесс не рекомендуется.

Затем автоматически запускается помощник начала работы, с помощью которого уже осуществляются настройки, отвечающие конкретным потребностям пользователя.

Начало работы с программой «1С:Зарплата и кадры государственного учреждения 8» предполагает один из двух возможных сценариев (рис. 1.1):

1. Настроить систему для работы «с нуля».

2. Перенести данные из прежней программы.

Рис. 1.1

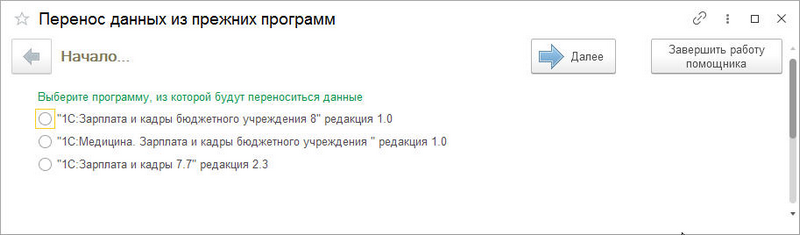

Установка переключателя в позицию «Перенести данные из прежней программы» предполагает обращение к помощнику переноса данных из прежних программ по одноименной гиперссылке в форме (рис. 1.2).

Рис. 1.2

Как видно из рис. 1.2, помощник предполагает перенос из:

1. «1С:Зарплата и кадры бюджетного учреждения 8», ред. 1.0.

2. «1С:Медицина. Зарплата и кадры бюджетного учреждения», ред. 1.0.

3. «1С:Зарплата и кадры 7.7», ред. 2.3.

Особенностью любого переноса данных из одного программного продукта в другой является то, что вместе с данными наследуются и случаи некорректного ведения расчета заработной платы и налогов, ошибочные записи в справочниках и регистрах. Важной задачей при организации переноса является минимизация влияния прошлых ошибок на текущие расчеты. Поэтому в случае выбора варианта начала работы с программой, предусматривающего перенос данных, необходима значительная подготовительная работа: проверка остатков на дату переноса, проверка актуальности элементов справочников и удаление помеченных объектов и т. п. В большинстве случаев для этого потребуется задействовать административный ресурс учреждения.

В этом издании книги перенос данных из прежних программ подробно не рассматривается, поскольку указанные конфигурации уже не поддерживаются производителем.

Обратимся к случаям, когда осуществляется переход на расчет заработной платы с программных продуктов других производителей либо единая исходная база данных отсутствует. А также, что на сегодняшний день уже встречается очень редко, в случае, когда исходная база данных перечисленных выше конфигураций претерпела ранее многочисленные переносы между версиями и редакциями программных продуктов, в результате чего накопилось критическое количество неиспользуемых либо ошибочных объектов. В таких ситуациях актуальны настройка и запуск в эксплуатацию программы «1С:Зарплата и кадры государственного учреждения 8» ред. 3 «с нуля».

Вне зависимости от выбранного варианта начала работы пользовательские настройки программы впоследствии можно изменить.

Далее рассмотрим нормативные основы расчета оплаты труда работников бюджетной сферы и их отражение при проведении первоначальных настроек программы «1С:Зарплата и кадры государственного учреждения 8».

Основы оплаты труда работников бюджетной сферы и сотрудников государственных (муниципальных) учреждений

В соответствии с положениями статьи 144 Трудового кодекса Российской Федерации (ТК РФ) системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются:

- в федеральных государственных учреждениях – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации;

- в государственных учреждениях субъектов Российской Федерации – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации;

- в муниципальных учреждениях – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, субъектов Российской Федерации и органов местного самоуправления.

Фактически на сегодняшний день в бюджетной сфере и в отношении сотрудников государственных (муниципальных) учреждений применяются различные системы оплаты труда, основывающиеся на положениях соответствующих нормативных правовых актов. Можно выделить следующие категории сотрудников (специалистов), оплата труда которых строится по специальным (только им присущим) правилам:

- работники федеральных государственных учреждений – оплата труда осуществляется в соответствии с положениями ТК РФ и постановления Правительства РФ от 05.08.2008 № 583 «О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда, которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений» (в редакции изменений и дополнений, последние из которых датированы 11.12.2024);

- работники государственных учреждений субъектов РФ, а также муниципальных учреждений – оплата труда осуществляется в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и другими нормативными правовыми актами органов государственной власти субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, а также ежегодно издаваемых Единых рекомендаций по системам оплаты труда работников организаций, финансируемых из федерального, региональных и местных бюджетов на соответствующий год (на 2025 год такие рекомендации были утверждены решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 23.12.2024, протокол № 10пр);

- государственных гражданских служащих – оплата труда осуществляется в виде денежного содержания (в части федеральных служащих – в соответствии с Федеральным законом от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» (в редакции изменений и дополнений), Указом Президента РФ от 25.07.2006 № 763 «О денежном содержании федеральных государственных гражданских служащих» (в редакции изменений и дополнений), постановлением Правительства РФ от 01.04.2022 № 554 «Об утверждении Правил исчисления денежного содержания федеральных государственных гражданских служащих» и иных (включая внутриведомственные) нормативных правовых актов; в части служащих субъектов РФ – в соответствии с Федеральным законом № 79-ФЗ и нормативными актами субъектов РФ);

- муниципальных служащих – оплата труда осуществляется в виде денежного содержания на основе Федерального закона от 02.03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации» и муниципальных правовых актов;

- работников федеральных государственных органов, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы – оплата труда осуществляется в соответствии с постановлением Правительства РФ от 24.03.2007 № 176 «Об оплате труда работников федеральных государственных органов, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы» (в редакции изменений и дополнений) и иных (включая внутриведомственные) нормативных правовых актов;

- работников отдельных федеральных государственных учреждений – оплата труда осуществляется в соответствии с положениями отдельных постановлений Правительства Российской Федерации и иных нормативных правовых актов.

Оплата труда отдельных категорий сотрудников (судьи, депутаты, прокурорские работники и др.) осуществляется в специальном порядке на основании положений отдельных федеральных законов и иных нормативных правовых актов.

Оплата труда военнослужащих и к ним приравненных категорий лиц, а также лиц, имеющих специальные звания (сотрудники органов внутренних дел, таможенной службы, ФСКН России и др.) осуществляется в виде денежного довольствия в соответствии с положениями отдельных федеральных законов:

- Федеральный закон от 07.11.2011 № 306-ФЗ «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»;

- Федеральный закон от 19.07.2011 № 247-ФЗ «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации».

Применительно к государственным гражданским служащим, муниципальным служащим, а также работникам государственных учреждений субъектов Российской Федерации и муниципальных учреждений, правила и порядок индексации заработной платы определяются положениями соответствующих нормативных правовых актов (закон о бюджете субъекта Российской Федерации, решения местных органов власти и др.).

Фонд оплаты труда в государственных и муниципальных учреждениях, находящихся в ведении органов государственной власти субъектов Российской Федерации и органов местного самоуправления, формируется в соответствии с законодательством Российской Федерации, субъектов Российской Федерации и нормативными правовыми актами муниципальных образований. Соответствующими нормативными правовыми актами, определяющими правила оплаты труда специалистов бюджетной сферы, определяется перечень осуществляемых в пользу сотрудников выплат, порядок их исчисления и выплаты, а также регламентируются иные вопросы, связанные с оплатой труда.

Начальная настройка программы «1С:Зарплата и кадры государственного учреждения 8» с помощью стартового помощника

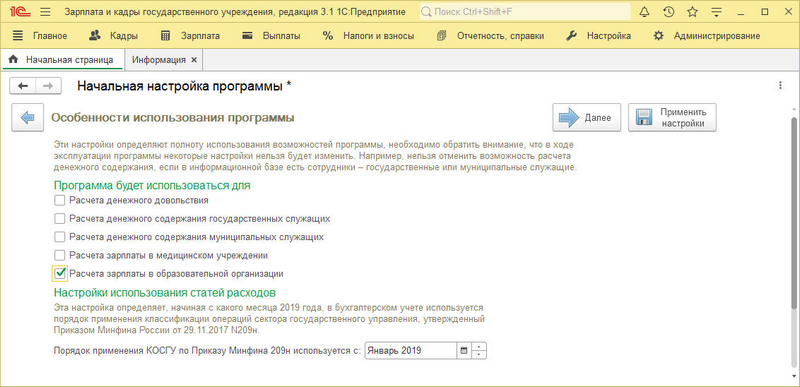

Вне зависимости от того, начинается ли работа в программе «с нуля» или производилась загрузка данных из программ предыдущих версий, необходимо определить, какие особенности расчета заработной платы предусмотрены в учреждении (рис. 1.3). К числу таких опциональных возможностей относятся:

- расчет денежного довольствия военнослужащих и приравненных к ним лиц;

- расчет денежного содержания государственных служащих;

- расчет денежного содержания муниципальных служащих;

- расчет зарплаты в медицинском учреждении;

- расчет зарплаты в образовательном учреждении высшего и среднего профессионального образования.

Рис. 1.3

На этом этапе настраиваются особенности расчета выплат сотрудникам учреждения (учреждений), обусловленные его отраслевой принадлежностью.

Также указывается, с какого расчетного периода используется Порядок применения КОСГУ, утвержденный приказом Минфина России от 29.11.2017 № 209н (приказ применяется с 1 января 2019 года)

Рис. 1.4

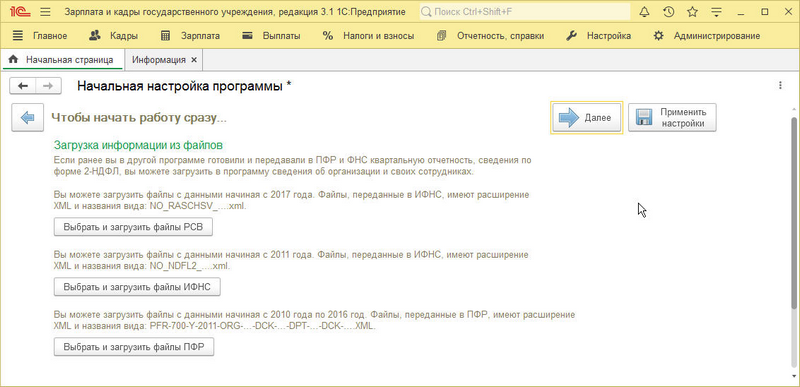

Если расчет заработной платы и/или налогов и взносов велся в программных продуктах, загрузка из которых не предусмотрена типовым функционалом, работу по запуску программы можно существенно облегчить, если имеются данные, передававшиеся в налоговые органы и ПФ РФ. В процессе начальной настройки пользователю дается возможность такой загрузки (рис. 1.5).

Рис. 1.5

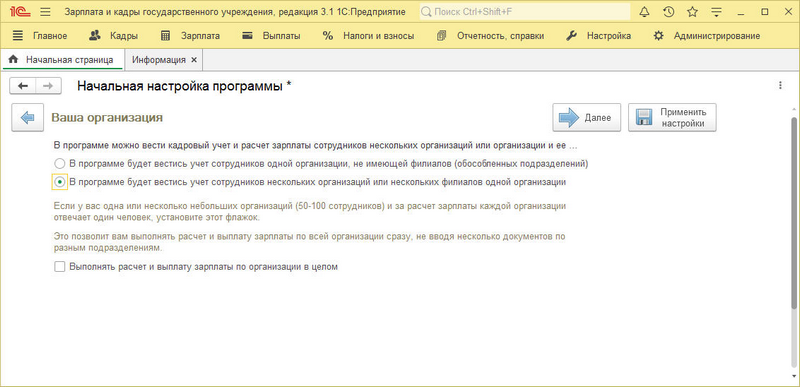

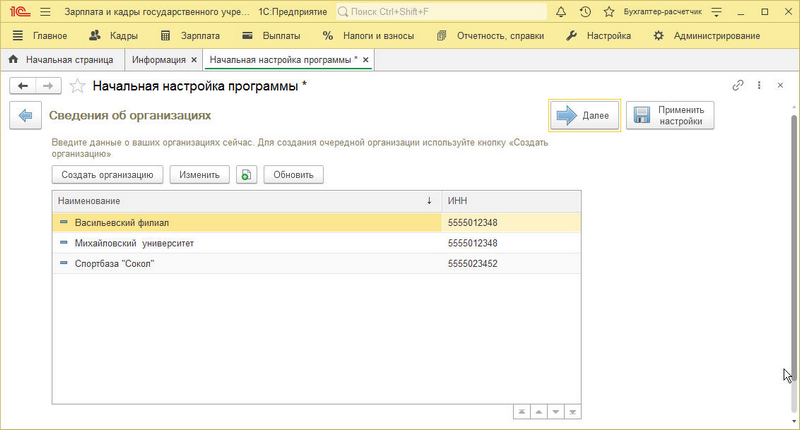

Предположим, что в рассматриваемой информационной базе предполагается расчет зарплаты по нескольким организациям (учреждениям). Например, начисление заработной платы ведется централизованной бухгалтерией. При настройке «с нуля» этот факт необходимо указать, установив переключатель в соответствующее положение (рис. 1.6), а затем, после нажатия на кнопку «Далее», ввести данные хотя бы одного учреждения в список организаций. В случае загрузки данных сведения об учреждениях переносятся автоматически (рис. 1.7).

Рис. 1.6

Рис. 1.7

В случае необходимости объединения в одну информационную базу учреждений, по которым ранее расчет зарплаты велся в разных базах (загрузка данных из программ предыдущих версий), достаточно будет в редакции 3.1 запустить обработку загрузки данных столько раз, сколько информационных баз требуется объединить. Запуск обработки загрузки во второй и последующие разы осуществляется в разделе программы «Администрирование», гиперссылка «Перенос данных из предыдущих программ».

Однако обратный процесс (разделение, выгрузка из одной информационной базы редакции 1 различных учреждений в несколько информационных баз редакции 3.1 соответственно) не предусмотрен!

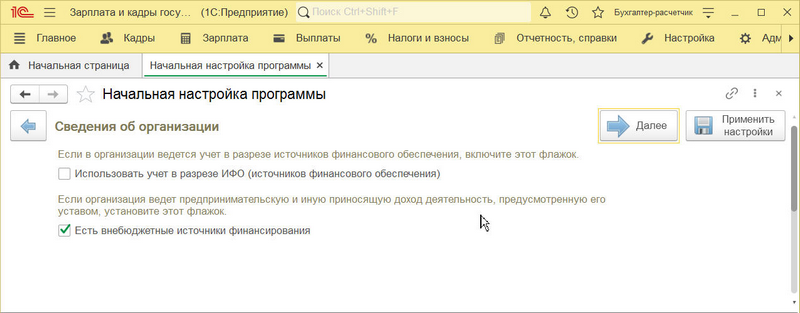

Также, если осуществлялась загрузка данных из других программ, вместе со сведениями об организациях в информационную базу будут загружены и их признаки, влияющие на отображение специфических функций программы. При настройке работы «с нуля» пользователю будет предложено их указать (рис. 1.8).

Рис. 1.8

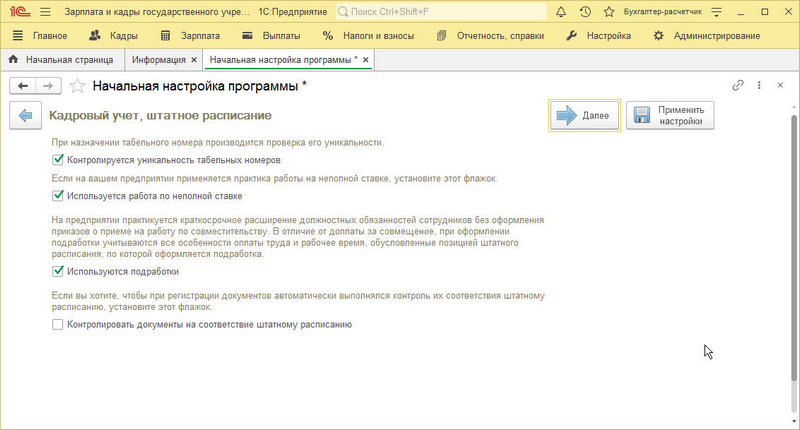

Далее для всех случаев начала работы с программой необходимо определить особенности работы с кадрами (рис. 1.9).

Рис. 1.9

К числу таких особенностей, не автоматизированных в более ранних версиях, относится возможность расчета так называемых подработок – краткосрочного расширения обязанностей сотрудника без оформления внутреннего совместительства. Отличительные черты такого способа выполнения трудовых функций:

- не оформляется внутреннее совместительство, т.е. сотрудник не занимает ставку по штатному расписанию;

- при оплате подработки учитываются все начисления замещаемого сотрудника;

- отработанное время учитывается отдельно от основной должности и (или) по другому графику работы.

Если в учреждении имеют место такого рода трудовые отношения с сотрудниками, необходимо установить флажок «Используются подработки». В этом случае станет доступным для оформления в программе документ «Начисление подработки».

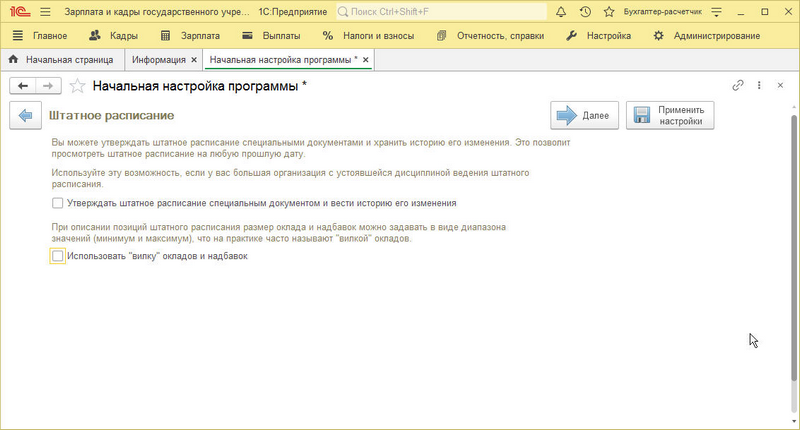

Далее требуется уточнить порядок ведения штатного расписания в учреждении (рис. 1.10). Если начало работы с программой осуществляется путем загрузки данных из предыдущих версий, эта настройка наследуется.

Рис. 1.10

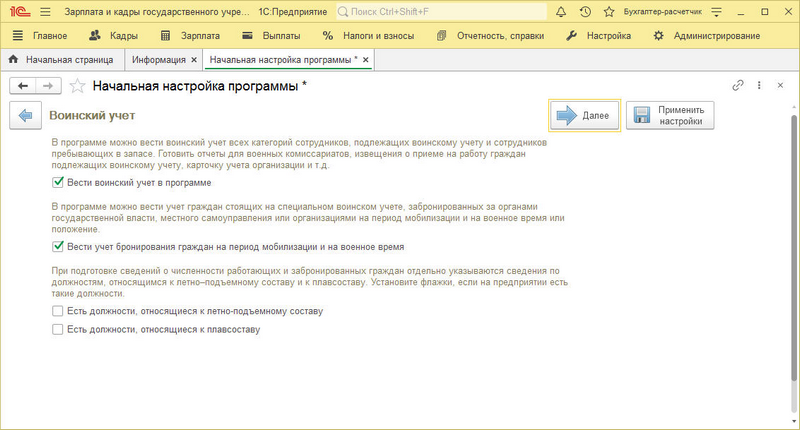

В случае переноса данных аналогично наследуется и признак необходимости ведения воинского учета. Обратите внимание, что вести воинский учет военнообязанных и подлежащих призыву сотрудников в соответствии с п. 7 ст. 8 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе» и Положением о воинском учете (утв. постановлением Правительства РФ от 27.11.2006 № 719) обязан каждый работодатель – юридическое лицо.

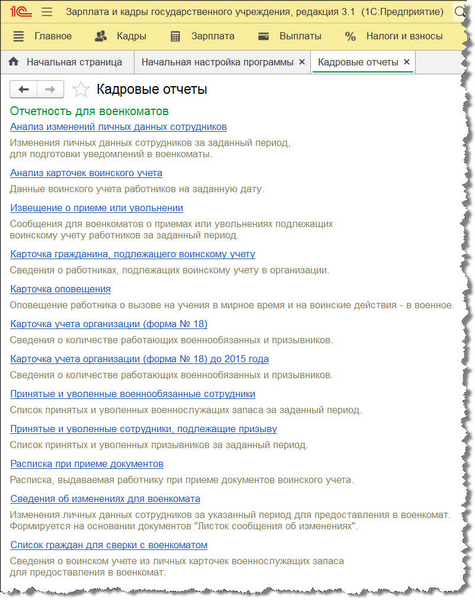

Установка флажка «Вести воинский учет в программе» позволяет автоматизировать учет всех категорий сотрудников, подлежащих воинскому учету, и сотрудников, пребывающих в запасе, а также формировать отчеты для военных комиссариатов, извещения о приеме на работу граждан, подлежащих воинскому учету, карточку учета организации и другие (рис. 1.11). В дальнейшем доступ к перечисленным выше отчетам осуществляется в меню «Кадры» – «Кадровые отчеты», раздел «Отчетность для военкоматов» (рис. 1.12).

Рис. 1.11

Рис. 1.12

Аналогично при установленном флажке «Вести учет бронирования граждан на период мобилизации и на военное время» будет доступен соответствующий блок кадровых отчетов.

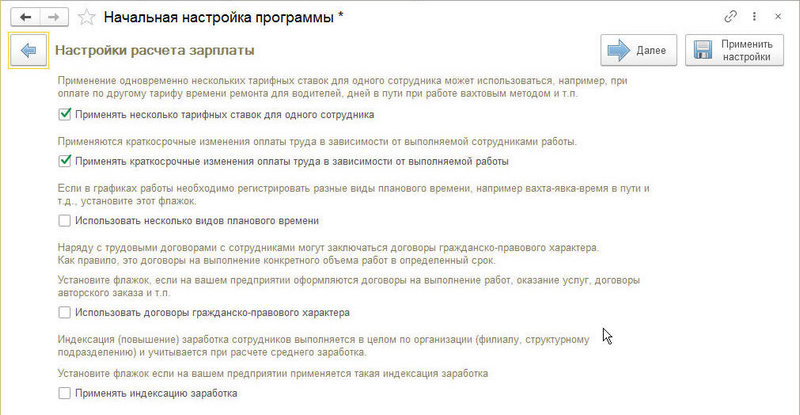

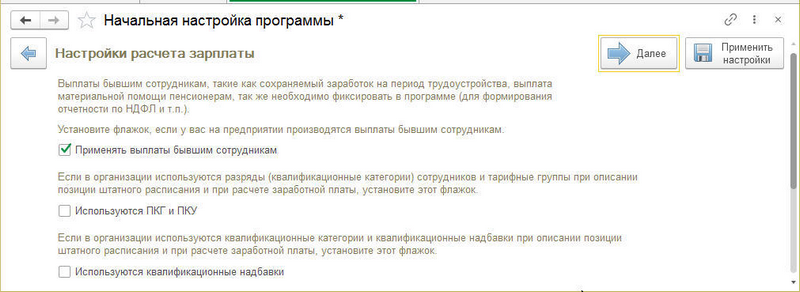

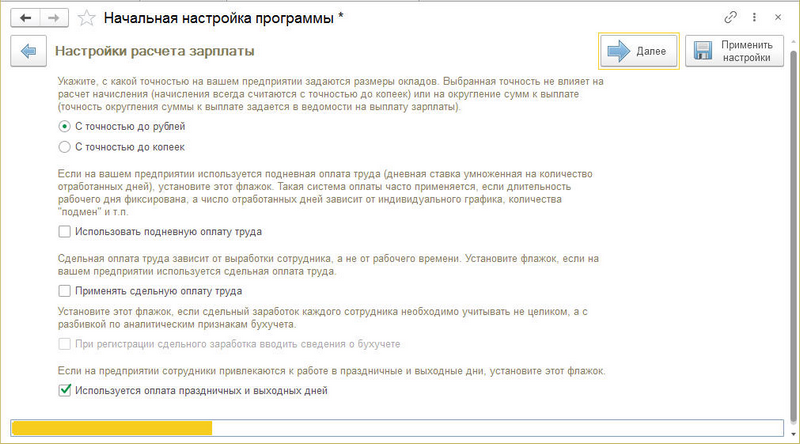

В отношении настроек расчета заработной платы, ввиду заметного расширения функциональности программы в этой части, необходимо в любом случае установить соответствующие признаки (флажки). К числу функциональных возможностей расчета относятся (рис. 1.13):

- возможность применения для одного сотрудника нескольких тарифных ставок;

- применение краткосрочных изменений оплаты труда в зависимости от выполняемой работы;

- использование нескольких видов планового времени;

- возможность заключения договоров гражданско-правового характера;

- применение индексации заработка в целом по учреждению, учитываемой для расчета среднего заработка сотрудников;

- осуществление выплат бывшим сотрудникам;

- использование ПКГ (профессиональных квалификационных групп) и ПКУ (профессиональных квалификационных уровней);

- начисление квалификационных надбавок;

- использование подневной и сдельной оплаты труда;

- возможность расчета оплаты за работу в праздничные и выходные дни.

Рис. 1.13

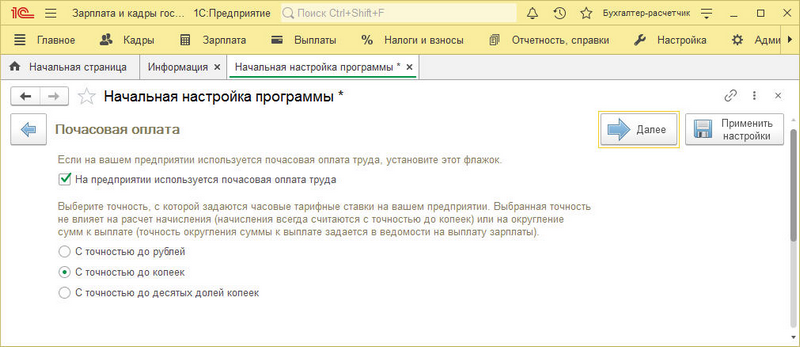

Если в учреждении предусмотрена почасовая оплата труда, это также необходимо указать на соответствующем этапе настройки. Причем в случае загрузки данных из программ предыдущих версий если почасовая оплата применялась ранее, соответствующий флажок уже установлен, но при этом необходимо уточнить параметры такого способа начисления оплаты труда (рис. 1.14).

Рис. 1.14

Помимо обычной почасовой оплаты труда, предусмотренной трудовым договором, коллективным трудовым договором, когда для расчета заработной платы используется часовой тариф, существуют и случаи, когда почасовая оплата труда предусмотрена на законодательном уровне. Это оплата вечерних, ночных, сверхурочных часов, переработок при суммированном учете рабочего времени, дополнительных перерывов для кормления ребенка. Все эти виды выплат предусмотрены трудовым законодательством и обязательны к применению любым учреждением и любой организацией, использующей труд наемных работников. Однако существуют ситуации, когда такие виды начислений не используются потому, что в учреждении, например, нет работников с суммированным учетом рабочего времени или не предусмотрена в принципе работа в вечерние и ночные часы. Чтобы не перегружать базу данных такого рода начислениями, необходимо перед началом работы с программой проанализировать особенности учреждения в этом ключе, а затем указать те возможности расчета, которые предполагаются в нем. Затем необходимые виды начислений отметить флажками на соответствующем этапе работы стартового помощника (рис. 1.15).

Рис. 1.15

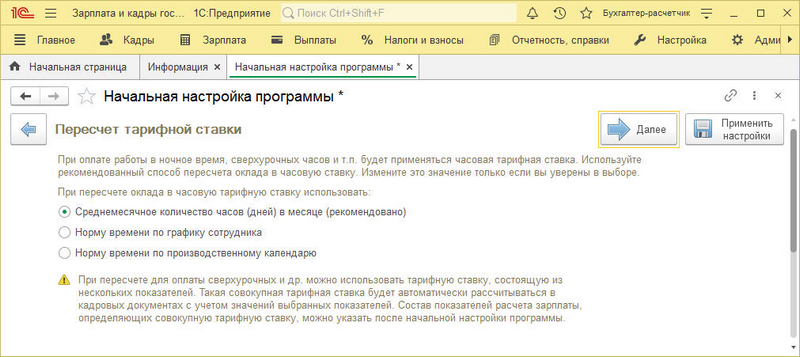

Если в учреждении применяется какой-либо из указанных видов начислений, рассчитываемых по часовой тарифной ставке, необходимо определить и алгоритм расчета. Как и в более ранних версиях программы, возможно три варианта пересчета оклада в часовую тарифную ставку (рис. 1.16):

- по среднемесячному количеству часов (дней) в месяце;

- по норме часов в графике сотрудника;

- по норме времени по производственному календарю.

Разработчиками программы рекомендован первый способ расчета – по среднемесячному количеству часов (дней) в месяце. Однако учетной политикой, положением об оплате труда, иными локальными актами учреждения либо требованиями учредителя (распорядителя, главного распорядителя) может быть установлен иной порядок.

Рис. 1.16

Об особенностях настройки и расчета выплат компенсационного характера, исчисляемых исходя из часовой ставки, в книге будет рассмотрено ниже на стр. 81–105.

Порядок закрепления условий оплаты труда работников на уровне отдельно взятого учреждения (участника бюджетного процесса)

Условия оплаты труда работников государственных (муниципальных) учреждений регулируются на основании положений ст. ст. 135 и 144 ТК РФ.

Построение системы оплаты труда зависит от подведомственности учреждения, положений соответствующих нормативных правовых актов, а также некоторых других аспектов. Однако в любом случае конкретные условия оплаты труда в каждом из учреждений должны быть определены в принятых в установленном порядке коллективных договорах, соглашениях и (или) локальных нормативных актах (положениях по оплате труда, положениях о премировании, положениях по осуществлению отдельных дополнительных выплат и др.). Таковы требования ст. 144 ТК РФ.

Вместе с этим, учитывая ограниченные возможности соответствующих бюджетов, положения коллективных договоров, соглашений и локальных нормативных актов не должны противоречить соответствующим руководящим документам, определяющим условия оплаты труда той или иной категории работников учреждений:

- федеральным законам и иным нормативным правовым актам Российской Федерации – во всех учреждениях;

- законам и иным нормативным правовым актам субъектов Российской Федерации – в государственных учреждениях субъектов Российской Федерации и муниципальных учреждениях;

- нормативным правовым актам органов местного самоуправления – в муниципальных учреждениях.

Например, если учреждение финансируется из бюджета субъекта Российской Федерации, то оплата труда его сотрудников должна строиться на основе законов и иных нормативных правовых актов, принятых органами власти данного субъекта Российской Федерации. При этом в обязательном порядке должны быть учтены положения и федерального законодательства. Конкретные же условия оплаты труда работников должны быть «прописаны» в коллективном договоре и (или) локальных нормативных актах, положения которых в свою очередь не должны противоречить законодательству субъекта Российской Федерации и федеральному законодательству.

В коллективных договорах и локальных нормативных актах в силу положений ст. 135 ТК РФ определяются в том числе следующие аспекты оплаты труда работников учреждения:

- конкретные размеры тарифных ставок (окладов, должностных окладов);

- размеры и порядок осуществления доплат и надбавок компенсационного характера (в том числе за работу в условиях, отклоняющихся от нормальных);

- осуществляемые в учреждении выплаты стимулирующего характера (доплаты и надбавки, премии и др.).

Необходимо учитывать, что локальные нормативные акты в сфере оплаты труда (включая положения по оплате труда, положения о премировании, положения по осуществлению дополнительных выплат и др.) принимаются работодателем (администрацией учреждения) с учетом мнения представительного органа работников. Данная процедура регулируется в соответствии со ст. 372 ТК РФ.

Требования ТК РФ о порядке построения и регламентации системы оплаты труда работников учреждений на государственных гражданских служащих и муниципальных служащих распространяются с особенностями, предусмотренными федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации о государственной гражданской службе и муниципальной службе. На это указано в ст. 11 ТК РФ.

В частности, вопросы исчисления и выплаты денежного содержания государственных гражданских служащих не закрепляются в локальных нормативных актах (как этого требует ТК РФ) соответствующих органов власти. Данные вопросы регламентированы положениями Федерального закона от 27.07.2004 № 79-ФЗ.

Также не требуется регламентация вопросов оплаты труда на уровне отдельного субъекта бюджетного процесса в отношении тех категорий работников, оплата труда которых осуществляется в соответствии с положениями отдельных федеральных законов (судьи, депутаты, прокуроры и др.).

Принятая система оплаты труда должна быть также раскрыта и в заключенном (заключаемом) с работником письменном трудовом договоре (служебном контракте). На необходимость этого указано в ст. 135 ТК РФ, а также в соответствующих федеральных законах.

Как правило, на практике в трудовом договоре (служебном контракте) фиксируется размер установленного работнику при принятии на работу должностного оклада (оклада, тарифной ставки), а также виды производимых дополнительных и поощрительных выплат с возможным указанием их размеров (например, в процентах от оклада или ставки). Также в трудовой договор (служебный контракт) вносятся общие положения о действующей в учреждении системе оплаты труда (например, «оплата труда работника осуществляется в соответствии с коллективным договором и локальными нормативными актами, действующими в учреждении»).

В п. 17 Единых рекомендаций на 2025 год отмечено, что в трудовом договоре (дополнительном соглашении к трудовому договору) должны предусматриваться конкретные размеры и условия осуществления выплат стимулирующего характера.

Примерная форма служебного контракта о прохождении государственной гражданской службы Российской Федерации и замещении должности государственной гражданской службы Российской Федерации утверждена Указом Президента РФ от 10.10.2024 № 871.

Примерная форма трудового договора (дополнительного соглашения к трудовому договору) с работником федерального бюджетного учреждения определена приказом Минздравсоцразвития России от 14.08.2008 № 424н.

При переходе на форму оплаты труда, основанную на «эффективном контракте», с каждым из работников государственного (муниципального) учреждения заключается дополнительное соглашение к ранее заключенному договору. С вновь принятыми сотрудниками предусматривается заключать трудовой договор по новой типовой форме. Основой для заключения такого трудового договора (дополнительного соглашения) может являться примерная форма трудового договора с работником государственного (муниципального) учреждения, приведенная в приложении № 3 к Программе поэтапного совершенствования оплаты труда, утвержденной распоряжением Правительства Российской Федерации от 26.11.2012 № 2190-р.

Во всех иных случаях стороны трудовых отношений руководствуются самостоятельно разработанными формами договоров (контрактов).

По мнению Роструда (см. письмо от 24.12.2007 № 5275-6-1), «при закреплении в трудовом договоре условий оплаты труда работника следует указывать размер оплаты труда (тарифную ставку или оклад) в числовом выражении. Что касается доплат, надбавок и поощрительных выплат, полагающихся работнику, то они могут быть прямо указаны в трудовом договоре либо в нем может быть сделана отсылка к соответствующему локальному нормативному акту или коллективному договору, предусматривающим основания и условия их выплаты. В последнем случае работник должен быть ознакомлен с содержанием локальных нормативных актов и коллективным договором под роспись».

Согласно п.п. 12 и 13 Единых рекомендаций на 2025 год в трудовом договоре с работником (в дополнительном соглашении к трудовому договору) предусматривается фиксированный размер оклада (должностного оклада), ставки заработной платы, установленной ему за исполнение трудовых (должностных обязанностей) определенной сложности (квалификации) за календарный месяц или за установленную норму труда (норму часов педагогической работы в неделю (в год) за ставку заработной платы).