автордың кітабын онлайн тегін оқу 1С:Академия ERP. Практикум по подготовке отчетности исполнения контрактов гособоронзаказа. Издание 2, стереотипное

А. В. Яковлев

1С:Академия ERP

Практикум по подготовке отчетности

исполнения контрактов гособоронзаказа

1С:Академия ERP. Практикум по подготовке отчетности исполнения контрактов гособоронзаказа

Электронная книга в формате ePub; ISBN 978-5-9677-2840-2.

Версия издания от 16.01.2019.

Электронный аналог издания "Практикум по подготовке отчетности исполнения контрактов гособоронзаказа" (ISBN 978-5-9677-2838-9, М.: ООО "1С-Паблишинг", 2018; артикул печатной книги по прайс-листу фирмы "1С": 4601546138040; по вопросам приобретения печатных изданий издательства "1С-Паблишинг" обращайтесь к партнеру "1С", обслуживающему вашу организацию, или к другим партнерам фирмы "1С").

В новой редакции Постановления Правительства РФ от 19.01.1998 № 47 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» утверждены формализованные правила ведения раздельного учета по контрактам, определена форма отчетности исполнения контрактов. Настоящее издание содержит примеры агрегирования и отражения в отчетности наиболее часто применяемых хозяйственных операций. Отражение операций в отчетности исполнения контрактов расшифровано до отражения в бухгалтерском учете организации. Описание операций сопровождается «привычными» для бухгалтера проводками, а также финансовой или экономической оценкой влияния операций на ресурсы контракта. Понимание принципов формирования отчетности позволит читателю в дальнейшем самостоятельно определить вариант отражения для специфичных и уникальных операций.

Книга адресована специалистам предприятий, ответственным за организацию раздельного учета и подготовку отчетности исполнения контрактов, а также аудиторским, консалтинговым и внедренческим организациям, занимающимся автоматизацией учета на предприятиях. Книга является частью трилогии по раздельному учету. В отдельных изданиях рассмотрены концепция раздельного учета и вопросы организации учета и формирования отчетности в «1C:ERP Управление предприятием 2».

© ООО «1С-Паблишинг», 2018

© Оформление. ООО «1С-Паблишинг», 2018

Все права защищены.

Материалы предназначены для личного индивидуального использования приобретателем.

Запрещено тиражирование, распространение материалов, предоставление доступа по сети к материалам без письменного разрешения правообладателей.

Разрешено копирование фрагментов программного кода для использования в разрабатываемых прикладных решениях.

Фирма "1С"

123056, Москва, а/я 64, Селезневская ул., 21.

Тел.: (495) 737-92-57, факс: (495) 681-44-07.

1c@1c.ru, http://www.1c.ru/

Издательство ООО "1С-Паблишинг"

127473, Москва, ул. Достоевского, 21/1, строение 1.

Тел.: (495) 681-02-21, факс: (495) 681-44-07.

publishing@1c.ru, http://books.1c.ru/

Введение

Понятие раздельного учета по контрактам при исполнении государственного оборонного заказа и варианты его реализации в хозяйственной деятельности организации рассматриваются в книге «Гособоронзаказ: концепция раздельного учета по контрактам». Текущее издание полностью посвящено практическим вопросам заполнения отчетности исполнения контрактов ГОЗ.

В отчетности в разрезе контрактов ГОЗ консолидируются данные первичных документов, которыми оформляются хозяйственные операции по выпуску продукции. Организации – исполнители ГОЗ используют разнообразные учетные и ERP-системы, но состав выполняемых хозяйственных операций по своему экономическому содержанию достаточно типовой. В примерах представлены наиболее часто используемые операции. Понимание принципов формирования отчетности дает читателю возможность в дальнейшем самостоятельно определить правильный вариант отражения для специфичных или уникальных операций.

В книге «Гособоронзаказ: концепция раздельного учета по контрактам» была обоснована целесообразность организации системы раздельного учета на основе данных бухгалтерского учета с сохранением текущей практики первичного документооборота. Такой вариант реализации раздельного учета обеспечивает полноту и аудируемость данных отчетности исполнения контрактов ГОЗ через сопоставление с данными бухгалтерской отчетности, дает возможность раскрыть значения показателей отчетности до первичных документов (drill-down). Не секрет, что оценка и восприятие фактов хозяйственной деятельности часто зависят от базового образования специалистов, анализирующих данные об операциях. Финансисты, экономисты и бухгалтеры воспринимают одну и ту же информацию под разными углами зрения. Чем привычнее для каждого из них будет представлена информация, тем меньше усилий потребуется для знакомства с ней. Поэтому в каждом примере описание операции дается в «привычных» для бухгалтера проводках и параллельно содержит финансовую или экономическую оценку влияния операции на ресурсы контракта.

Структура книги построена на списке показателей отчетности, по которым идет первичное отражение данных о фактах хозяйственной деятельности. Каждому из показателей посвящена отдельная глава. Разделы главы содержат описания примеров заполнения конкретных граф рассматриваемых показателей. В книге не рассматриваются вопросы комплексного анализа значений показателей и групп показателей, соответствующее описание представлено в указанном выше издании.

После знакомства с вводной частью (глава 1) дальнейшее чтение книги возможно с любого раздела. Операции преобразования ресурсов внутри контракта описываются для каждого задействованного для их отражения показателя. При этом локальную схему операции по показателю сопровождает полное описание отражения операции в отчетности. Такой вариант изложения призван сформировать у читателя целостное представление о взаимосвязях и взаимовлиянии различных показателей отчетности.

И, конечно, лучше «почувствовать» изложенный материал поможет его применение при составлении отчетности.

Нормативное правовое регулирование

Требования о ведении раздельного учета результатов финансово-хозяйственной деятельности по каждому государственному контракту для головных исполнителей и по каждому контракту для участников кооперации по государственному оборонному заказу (далее – ГОЗ) закреплены в Федеральном законе от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее – Федеральный закон 275-ФЗ):

«8.1. Головной исполнитель:

18) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту.

8.2. Исполнитель:

16) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту».

Федеральный закон 275-ФЗ не определяет порядок ведения раздельного учета исполнителями ГОЗ. Правила ведения раздельного учета утверждены Постановлением Правительства РФ от 19.01.1998 № 47 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» (далее – Правила). Постановлением Правительства РФ от 04.05.2018 № 543 в Правила внесены существенные изменения и дополнения. Актуальный на дату публикации книги вариант Правил для организаций, выполняющих государственный оборонный заказ, приведен в Приложении 1. Правила содержат принципы ведения раздельного учета, регламентируют контроль формирования и использования ресурсов, необходимых для выпуска продукции ГОЗ.

В Правилах также определена форма отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ (далее – отчетность). Актуальный на дату публикации книги вариант отчетности приведен в Приложении 2. В описании заполнения показателей используются цитаты, определяющие значение показателей в Правилах.

Глава 1. Как работать с книгой

Правила формирования примеров

Правильное восприятие примеров начинается с понимания условий, в рамках которых они оформлены. Знание условий позволит читателям, имеющим разный опыт решения учетных задач, сопоставить изложенный материал с собственной практикой. Возможно, сравнить подходы и методику реализации. Поэтому данный раздел книги посвящен описанию правил и условий формирования примеров.

Идентичность формулировок требований о ведении раздельного учета головными исполнителями и исполнителями, содержащихся в статье 8 Федерального закона 275-ФЗ, позволяет при рассмотрении государственные контракты головных исполнителей и контракты участников кооперации обозначать единым понятием «контракт ГОЗ».

Для сопоставимости данных, отражаемых в отчетности исполнения контрактов ГОЗ, с данными бухгалтерской отчетности необходимо:

- выбрать рабочий план счетов бухгалтерского учета;

- определить разрезы аналитического учета на счетах.

Рабочий план счетов устанавливает список и аналитику счетов бухгалтерского учета, которые используются для отражения и систематизации информации о хозяйственной деятельности организации. План содержит код, наименование и состав аналитических разрезов счетов. Состав задействованных счетов соответствует выбранным организацией инструментам ведения учетных действий и закрепляется в учетной политике организации. Продуманное построение рабочего плана счетов обеспечивает необходимую детализацию учетных данных.

Жизненность любым примерам дает их «привязка» к инструментам реализации, а применительно к фиксации в учете фактов финансово-хозяйственной деятельности на предприятии – к информационной системе, на которой учет автоматизирован. Выбор рабочего плана счетов должен быть синхронизирован с информационной системой, которая обеспечивает ведение раздельного учета по контрактам ГОЗ и «умеет» работать с отчетностью. Одной из таких систем является решение 1С:ERP Управление предприятием. Дальнейшее рассмотрение примеров будет базироваться на рабочем плане счетов 1С:ERP Управление предприятием, фрагмент которого представлен в таблице 1.1.1. Фрагмент содержит только счета, используемые в примерах, но даже в таком усеченном виде он позволяет составить представление о подходах к учетному процессу, организации раздельного учета и детализации отражения данных.

Таблица 1.1.1. Фрагмент рабочего плана счетов бухгалтерского учета

| Код счета | Наименование счета | ||

| 01 | Основные средства | ||

| 01.01 | Основные средства в организации | ||

| 01.09 | Выбытие основных средств | ||

| 02 | Амортизация основных средств | ||

| 07 | Оборудование к установке | ||

| 08 | Вложения во внеоборотные активы | ||

| 08.03 | Строительство объектов основных средств | ||

| 08.04 | Приобретение объектов основных средств | ||

| 08.04.1 | Компоненты основных средств | ||

| 08.04.2 | Подготовка к вводу в эксплуатацию | ||

| 08.08 | Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | ||

| 10 | Материалы | ||

| 10.01 | Сырье и материалы | ||

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | ||

| 10.03 | Топливо | ||

| 10.04 | Тара и тарные материалы | ||

| 10.05 | Запасные части | ||

| 10.06 | Прочие материалы | ||

| 10.07 | Материалы, переданные в переработку на сторону | ||

| 10.08 | Строительные материалы | ||

| 10.09 | Инвентарь и хозяйственные принадлежности | ||

| 10.10 | Специальная оснастка и специальная одежда на складе | ||

| 10.11 | Специальная оснастка, специальная одежда и инвентарь в эксплуатации | ||

| 10.11.1 | Специальная одежда в эксплуатации | ||

| 10.11.2 | Специальная оснастка в эксплуатации | ||

| 10.11.3 | Инвентарь и хозяйственные принадлежности в эксплуатации | ||

| 19 | НДС по приобретенным ценностям | ||

| 19.01 | НДС при приобретении основных средств | ||

| 19.02 | НДС по приобретенным нематериальным активам | ||

| 19.03 | НДС по приобретенным материально-производственным запасам | ||

| 19.04 | НДС по приобретенным услугам | ||

| 19.05 | НДС, уплаченный при ввозе товаров на территорию Российской Федерации | ||

| 19.06 | Акцизы по оплаченным материальным ценностям | ||

| 19.07 | НДС по товарам, реализованным по ставке 0% (экспорт) | ||

| 19.08 | НДС при строительстве основных средств | ||

| 19.09 | НДС по уменьшению стоимости реализации | ||

| 19.10 | НДС, уплачиваемый при импорте из ЕАЭС | ||

| 19.11 | НДС, уплаченный налоговым агентом | ||

| 20 | Основное производство | ||

| 21 | Полуфабрикаты собственного производства | ||

| 23 | Вспомогательные производства | ||

| 25 | Общепроизводственные расходы | ||

| 26 | Общехозяйственные расходы | ||

| 28 | Брак в производстве | ||

| 40 | Выпуск продукции (работ, услуг) | ||

| 41 | Товары | ||

| 43 | Готовая продукция | ||

| 44 | Расходы на продажу | ||

| 44.01 | Издержки обращения в организациях, осуществляющих торговую деятельность | ||

| 44.02 | Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | ||

| 45 | Товары отгруженные | ||

| 46 | Выполненные этапы по незавершенным работам | ||

| 51 | Расчетные счета | ||

| 52 | Валютные счета | ||

| 55 | Специальные счета в банках | ||

| 55.03 | Депозитные счета | ||

| 55.04 | Прочие специальные счета | ||

| 60 | Расчеты с поставщиками и подрядчиками | ||

| 60.01 | Расчеты с поставщиками и подрядчиками | ||

| 60.02 | Расчеты по авансам выданным | ||

| 62 | Расчеты с покупателями и заказчиками | ||

| 62.01 | Расчеты с покупателями и заказчиками | ||

| 62.02 | Расчеты по авансам полученным | ||

| 63 | Резервы по сомнительным долгам | ||

| 66 | Расчеты по краткосрочным кредитам и займам | ||

| 66.01 | Краткосрочные кредиты | ||

| 66.02 | Проценты по краткосрочным кредитам | ||

| 67 | Расчеты по долгосрочным кредитам и займам | ||

| 67.01 | Долгосрочные кредиты | ||

| 67.02 | Проценты по долгосрочным кредитам | ||

| 68 | Расчеты по налогам и сборам | ||

| 68.02 | Налог на добавленную стоимость | ||

| 69 | Расчеты по социальному страхованию и обеспечению | ||

| 70 | Расчеты с персоналом по оплате труда | ||

| 71 | Расчеты с подотчетными лицами | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 76.03 | Расчеты по причитающимся дивидендам и другим доходам | ||

| 76.05 | Расчеты с прочими поставщиками и подрядчиками | ||

| 76.06 | Расчеты с прочими покупателями и заказчиками | ||

| 76.09 | Прочие расчеты с разными дебиторами и кредиторами | ||

| 76.АВ | НДС по авансам и предоплатам | ||

| 76.ВА | НДС по авансам и предоплатам выданным | ||

| 76.ОТ | НДС, начисленный по отгрузке | ||

| 90 | Продажи | ||

| 90.01 | Выручка | ||

| 90.01.1 | Выручка по деятельности с основной системой налогообложения | ||

| 90.02 | Себестоимость продаж | ||

| 90.02.1 | Себестоимость продаж по деятельности с основной системой налогообложения | ||

| 90.03 | Налог на добавленную стоимость | ||

| 90.07 | Расходы на продажу | ||

| 90.07.1 | Расходы на продажу по деятельности с основной системой налогообложения | ||

| 90.08 | Управленческие расходы | ||

| 90.08.1 | Управленческие расходы по деятельности с основной системой налогообложения | ||

| 91 | Прочие доходы и расходы | ||

| 91.01 | Прочие доходы | ||

| 91.02 | Прочие расходы | ||

| 97 | Расходы будущих периодов | ||

| 97.21 | Прочие расходы будущих периодов | ||

В таблице 1.1.1 показан состав счетов, которые определяют синтетический разрез отражения фактов хозяйственной жизни организации. Аналитические разрезы в 1С:ERP Управление предприятием по счетам задаются:

- индивидуально для каждого счета через механизм «субконто»;

- в виде сквозной аналитики (измерения регистра) по направлениям деятельности (далее – НД) для всех счетов.

Субконто – применяемый в программах системы «1С:Предприятие» разрез аналитического учета по счету бухгалтерского учета, специфичный для конкретного счета (материалы, сотрудники, основные средства). При этом: для счетов может использоваться несколько субконто (несколько разрезов); одни и те же субконто могут использоваться для нескольких счетов; субконто включаются в различные бухгалтерские отчеты как детализация итогов по счетам.

Направление деятельности – организационно и информационно выделенная цель ведения хозяйственной деятельности организации для получения прибыли.

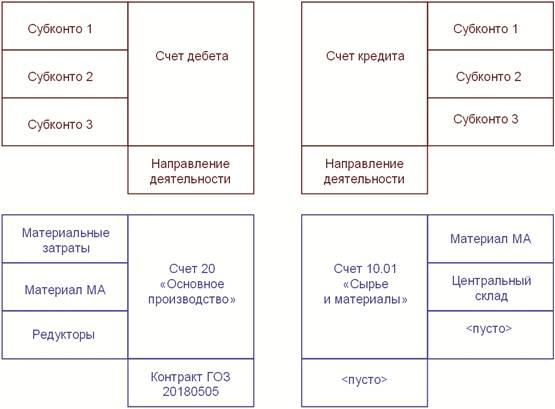

Пример отражения операции передачи материалов со склада в производство для выпуска продукции (Дт 20 Кт 10.01) в разрезе аналитики (субконто и направлений деятельности) показан на рисунке 1.1.1.

Рисунок 1.1.1. Пример формирования проводки с аналитическими разрезами

На момент передачи Материал МА находился на свободном остатке склада (направление его использования еще не определено). В силу этого для указанного материала значение аналитики «Направление деятельности» по счету 10.01 «Сырье и материалы» имеет значение <пусто>. В момент передачи материала в производство стала известна продукция, в изготовлении которой он будет задействован. Продукция относится к группе «Редукторы» и выпускается в рамках исполнения контракта ГОЗ 20180505.

Контракт ГОЗ в ходе учетных действий рассматривается как отдельное направление деятельности, генерирующее доход организации. В общем случае использование аналитики «Направление деятельности» не является отличительной чертой деятельности организации при выполнении государственного оборонного заказа. Это универсальный способ обособленного исполнения обязательств организации перед любыми заказчиками. Эффективность использования сквозной аналитики базируется на принципе ее общеприменимости в рамках всей хозяйственной деятельности организации. Сквозная аналитика создает благоприятные условия для сопоставления результатов по разным направлениям деятельности.

Производственные затраты на счете 20 «Основное производство» регистрируются со значением аналитики «Направление деятельности», соответствующей указанному контракту Контракт ГОЗ 20180505. Аналитика по направлениям деятельности является сквозной для всех счетов учета и позволяет при учетных действиях выделить (обособить) операции, непосредственно связанные с выполнением каждого из контрактов ГОЗ.

Результаты рассмотренного примера можно распространить на все хозяйственные операции организации. В этом случае относительно выбранного направления деятельности операции могут быть отнесены к четырем группам:

- сторонние операции – не связаны с выполнением контракта ГОЗ, по дебету и кредиту счетов значения аналитики по НД любые, отличные от контракта ГОЗ;

- внутренние операции – отражают преобразования внутри контракта ГОЗ, по дебету и кредиту счетов значения аналитики по НД соответствуют контракту ГОЗ;

- операции привлечения ресурсов – отражают привлечение ресурсов в контракт ГОЗ, по дебету счета значения аналитики по НД соответствуют контракту ГОЗ, а по кредиту счета значения аналитики по НД любые, отличные от контракта ГОЗ;

- операции перенаправления ресурсов – отражают направление ресурсов контракта ГОЗ на другие задачи организации, по дебету счета значения аналитики по НД любые, отличные от контракта ГОЗ, а по кредиту счета значения аналитики по НД соответствуют контракту ГОЗ.

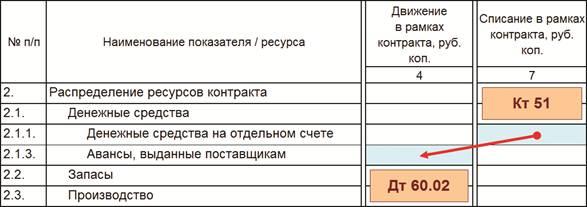

Для описания внутренних операций применяется схема, показанная на рисунке 1.1.2.

Рисунок 1.1.2. Образец схемы отражения внутренних операций контракта

На рисунке 1.1.2 показано отражение в отчетности операций перечисления организацией с отдельного счета контракта на отдельный счет поставщика – участника кооперации по контракту аванса.

Внутренние операции контрактов отражаются в отчетности минимум по двум показателям. На схемах поля показателей, в которых указываются суммы по операции, отмечаются серо-голубым фоном. Красная стрелка показывает формирование проводки бухгалтерского учета, соответствующей операции. На схеме для проводки указываются корреспондирующие счета. Цвет прямоугольника, на котором указан тот или иной счет учета, дополнительно подчеркивает его нахождение в рамках контракта ГОЗ. Светло-коричневый фон прямоугольника – операция выполняется с ресурсами контракта ГОЗ, белый фон – задействованы ресурсы, обеспеченные за счет других источников финансирования.

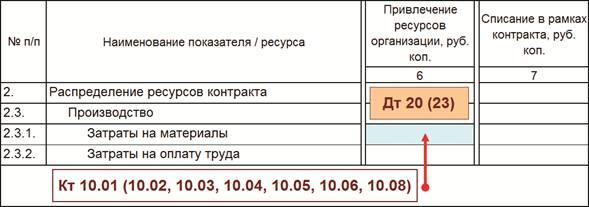

Для описания операций привлечения ресурсов применяется схема, показанная на рисунке 1.1.3.

Рисунок 1.1.3. Образец схемы отражения операций привлечения ресурсов в контракт

На рисунке 1.1.3 показано отражение в отчетности операций передачи материалов со свободного остатка склада в производство под выполнение контракта ГОЗ.

Операции привлечения ресурсов отражаются в отчетности всегда по одному показателю. На схемах поле показателя, в котором указывается сумма по операции, отмечается серо-голубым фоном. Красная стрелка показывает формирование проводки бухгалтерского учета, соответствующей операции. При этом кредитуемый счет находится за рамками контракта ГОЗ (белый фон при указании счета учета).

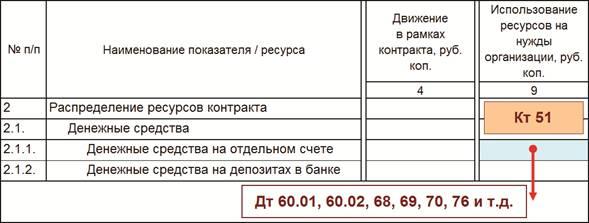

Для описания операций перенаправления ресурсов применяется схема, показанная на рисунке 1.1.4.

Рисунок 1.1.4. Образец схемы отражения операций перенаправления ресурсов контракта

На рисунке 1.1.4 показано отражение в отчетности операций списания денежных средств с отдельного счета контракта в покрытие текущих обязательств организации в соответствии с разрешенными типами платежей.

Операции перенаправления ресурсов отражаются в отчетности всегда по одному показателю. На схемах поле показателя, в котором указывается сумма по операции, отмечается серо-голубым фоном. Красная стрелка показывает формирование проводки бухгалтерского учета, соответствующей операции. При этом дебетуемый счет находится за рамками контракта ГОЗ (белый фон при указании счета учета).

В книге представлено большое количество рисунков со схемами отражения хозяйственных операций. В соответствии с характером выполнения операции отражаются в отчетности по одному или одновременно по нескольким показателям. Для одной операции в разных разделах книги приводятся различные описания и схемы, раскрывающие особенности ее отражения по конкретному показателю. Для обозначения схем выбрана нумерация рисунков ППП.Г.О:

- ППП – трехзначный номер показателя отчета;

- Г – цифровое обозначение графы заполнения данных по показателю;

- О – порядковый номер описания операции по показателю в выбранной графе.

Номер показателя отчета формируется путем объединения в одно число цифр из наименования показателя и добавления справа цифры «0» до получения трехзначного числа, например:

- 100 – 1. Финансирование контракта;

- 110 – 1.1. Денежные средства, полученные от заказчика;

- 120 – 1.2. Кредиты банка;

- 130 – 1.3. Задолженность по процентам по кредитам;

- 140 – 1.4. Задолженность перед поставщиками;

- 200 – 2. Распределение ресурсов контракта;

- 210 – 2.1. Денежные средства;

- 211 – Денежные средства на отдельном счете и т. д.

Цифровое обозначение граф берется непосредственно из формы отчета:

- 1 – Целевые параметры контракта, руб. коп.;

- 2 – Выполнено, %;

- 3 – Сальдо операций, руб. коп. и т. д.

В соответствии с предложенной системой нумерации Рисунок 140.7.2 показывает схему отражения операции по показателю 1.4. Задолженность перед поставщиками в графе Списание в рамках контракта, руб. коп. (7), операция идет второй по порядку описания.

Схемы отражения операций по каждому показателю сопровождаются табличным и текстовым описанием, раскрывающим характер выполнения операций и влияние их выполнения на состояние средств и ресурсов контракта ГОЗ. Для операции, представленной на схеме на рисунке 1.1.2, полный формат описания по показателю 2.1.3. Авансы, выданные поставщикам будет следующим:

| Показатель | 2.1.3. Авансы, выданные поставщикам | |

| Графа | Движение в рамках контракта, руб. коп. | |

| Основание | Банковская выписка по отдельному счету контракта | |

| Сумма | Сумма по платежному документу | |

| Дебетовый оборот | Кредитовый оборот | |

| Объекты учета | Контракт с участником кооперации (или его этапы) | Отдельный счет контракта |

| Счета учета | Счет 60.02 «Расчеты по авансам выданным» | Счет 51 «Расчетные счета» |

| Аналитика по НД | Контракт ГОЗ | Контракт ГОЗ |

| Схема | Рисунок 213.4.1 | |

Рисунок 213.4.1

Операция в отчетности отражается:

- уменьшением финансовых ресурсов контракта ГОЗ в виде денежных средств на отдельном счете контракта на сумму операции по показателю 2.1.1. Денежные средства на отдельном счете в графе Списание в рамках контракта, руб. коп.;

- увеличением финансовых ресурсов контракта ГОЗ в виде выданных авансов по контракту на сумму операции по показателю 2.1.3. Авансы, выданные поставщикам в графе Движение в рамках контракта, руб. коп.

Следует обратить внимание, что для операции всегда дается полный список изменений в составе ресурсов контракта ГОЗ, вызванных ее выполнением, но одно или несколько изменений, относящихся к рассматриваемому показателю, выделяются так, как это показано для последней позиции из приведенного выше списка.

Список хозяйственных операций

Поиск информации в книге возможен двумя способами:

- Найти интересующий показатель и графу показателя в оглавлении книги и перейти к соответствующему разделу.

- Выбрать интересующую операцию из списка и перейти к разделам, где дается описание ее отражения в отчетности.

Состав хозяйственных операций, отражение которых рассматривается в книге, представлен в данном разделе. Для удобства поиска операции разбиты на несколько списков:

- Движение денежных средств контракта.

- Кредиты контракта.

- Депозиты контракта.

- Расчеты с подрядчиками и поставщиками – участниками кооперации контракта.

- Обеспечение контракта материальными ресурсами.

- Создание и использование технических средств производства контракта.

- Производство продукции контракта.

- Реализация продукции контракта.

- Операции с суммами НДС в ходе выполнения контракта.

Выделение каждого списка и порядок расположения в нем операций являются условными (и достаточно субъективными). Каждая операция присутствует только в одном списке, в который попала по более важной своей стороне. Если операция не обнаружилась в одном списке, то стоит обратиться к соседним спискам, и искомое может быть найдено. Рассмотрим, как работать со списками операций, на примере таблицы 1.2.1.

Таблица 1.2.1. Пример списка операций

| № | Хозяйственная операция | Дебетовый оборот | Кредитовый оборот | Рисунок |

| 1.1. | Поступление денежных средств от заказчика, включая авансы, на отдельный счет контракта | Глава 2 | 110.7.1 | |

| Глава 6 | 211.4.1 | |||

| 1.12. | Оплата товаров, работ, услуг по ценам, подлежащим государственному регулированию | Глава 6 | 211.9.1 |

Операция «Поступление денежных средств от заказчика, включая авансы, на отдельный счет контракта», представленная в таблице 1.2.1 под номером 1.1, является внутренней операцией контракта. Сумма операции учитывается в отчетности по двум показателям, отражающим дебетовый и кредитовый оборот в рамках контракта. В таблице это показано двумя подстроками операции с указанием номеров глав, в которых описывается заполнение соответствующих показателей. Номер рисунка, содержащего схему отражения операции по показателю (правила формирования номера рисунка описаны в предыдущем разделе), указывает на конкретный раздел главы и номер операции в разделе по порядку рассмотрения:

- Рисунок 110.7.1 – первая операция раздела «Списание в рамках контракта, руб. коп.» (7) в главе 2;

- Рисунок 211.4.1 – первая операция раздела «Движение в рамках контракта, руб. коп.» (4) в главе 6.

Еще один пример: операция «Оплата товаров, работ, услуг по ценам, подлежащим государственному регулированию акта», представленная в таблице 1.2.1 под номером 1.12, является для контракта операцией перенаправления ресурсов контракта. Сумма операции учитывается в отчетности по одному показателю, отражающему кредитовый оборот по контракту. В таблице для операции указан номер главы, в которой описывается заполнение соответствующего показателя. Номер рисунка, содержащего схему отражения операции по показателю, указывает на конкретный раздел главы и номер операции в разделе по порядку рассмотрения:

- Рисунок 211.9.1 – первая операция раздела «Использование ресурсов на нужды организации, руб. коп.» (9) в главе 6.

Ниже последовательно приведены списки операций.

Таблица 1.2.2. Движение денежных средств контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 1.1. | Поступление денежных средств от заказчика, включая авансы, на отдельный счет контракта | Глава 2 | 110.7.1 | См. здесь | |

| Глава 6 | 211.4.1 | См. здесь | |||

| 1.2. | Возврат заказчику части ранее полученных авансов с отдельного счета контракта | Глава 2 | 110.4.1 | См. здесь | |

| Глава 6 | 211.7.1 | См. здесь | |||

| 1.3. | Возврат заказчику части ранее полученных авансов с расчетного счета организации | Глава 2 | 110.6.1 | См. здесь | |

| 1.4. | Поступление на отдельный счет процентов на «неснижаемый остаток» | Глава 6 | 211.6.3 | См. здесь | |

| 1.5. | Возврат на отдельный счет авансов, ранее перечисленных прочим поставщикам | Глава 6 | 211.6.1 | См. здесь | |

| 1.6. | Перечисление денежных средств участнику кооперации другого контракта государственного заказчика | Глава 6 | 211.8.1 | См. здесь | |

| 1.7. | Списание денежных средств на возмещение затрат на формирование запасов по контракту | Глава 6 | 211.7.7 | См. здесь | |

| Глава 30 | 500.3.1 | См. здесь | |||

| 1.8. | Перечисление прибыли исполнителю | Глава 6 | 211.7.7 | См. здесь | |

| Глава 30 | 500.3.1 | См. здесь | |||

| 1.9. | Перечисление прибыли головному исполнителю в рамках частичного исполнения государственного контракта | Глава 6 | 211.7.7 | См. здесь | |

| Глава 30 | 500.3.1 | См. здесь | |||

| 1.10. | Списание денежных средств с отдельного счета на расчетный счет организации после завершения государственного контракта | Глава 6 | 211.7.7 | См. здесь | |

| Глава 30 | 500.3.1 | См. здесь | |||

| 1.11. | Уплата налогов и сборов, таможенных платежей, страховых взносов | Глава 6 | 211.9.1 | См. здесь | |

| 1.12. | Оплата товаров, работ, услуг по ценам, подлежащим государственному регулированию | Глава 6 | 211.9.1 | См. здесь | |

| 1.13. | Оплата головным исполнителем расходов на сумму не более пяти миллионов рублей в месяц и оплаты исполнителем расходов на сумму не более трех миллионов рублей в месяц | Глава 6 | 211.9.1 | См. здесь | |

| 1.14. | Оплата труда работников предприятия (при одновременной уплате соответствующих налогов и взносов) | Глава 6 | 211.9.1 | См. здесь | |

| 1.15. | Списание по исполнительным документам | Глава 6 | 211.9.1 | См. здесь | |

| 1.16. | Пополнение отдельного счета контракта с расчетного счета организации | Глава 6 | 211.6.4 | См. здесь | |

| 1.17. | Возвратный перевод денежных средств с отдельного счета контракта на расчетный счет организации | Глава 6 | 211.9.2 | См. здесь | |

| 1.18. | Поступление денежных средств от заказчика, включая авансы, на расчетный счет организации в период, когда отдельный счет контракта не был открыт | Глава 2 | 110.7.2 | См. здесь |

Таблица 1.2.3. Кредиты контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 2.1. | Поступление кредитных средств на отдельный счет контракта | Глава 3 | 120.7.1 | См. здесь | |

| Глава 6 | 211.4.2 | См. здесь | |||

| 2.2. | Поступление кредитных средств контракта на расчетный счет организации в период, когда отдельный счет организации не был открыт | Глава 3 | 120.7.2 | См. здесь | |

| 2.3. | Возврат кредитов с отдельного счета контракта | Глава 3 | 120.4.1 | См. здесь | |

| Глава 6 | 211.7.2 | См. здесь | |||

| 2.4. | Возврат кредитов с расчетного счета организации | Глава 3 | 120.6.1 | См. здесь | |

| 2.5. | Начисление процентов по кредитам контракта | Глава 4 | 130.7.1 | См. здесь | |

| Глава 28 | 340.4.1 | См. здесь | |||

| 2.6. | Погашение процентов по кредитам с отдельного счета контракта | Глава 4 | 130.4.1 | См. здесь | |

| Глава 6 | 211.7.3 | См. здесь | |||

| 2.7. | Погашение процентов по кредитам с расчетного счета организации | Глава 4 | 130.6.1 | См. здесь |

Таблица 1.2.4. Депозиты контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 3.1. | Размещение денежных средств контракта на депозите в уполномоченном банке | Глава 6 | 211.7.5 | См. здесь | |

| Глава 7 | 212.4.1 | См. здесь | |||

| 3.2. | Возврат на отдельный счет денежных средств, размещенных на депозите | Глава 6 | 211.4.3 | См. здесь | |

| Глава 7 | 212.7.1 | См. здесь | |||

| 3.3. | Поступление на отдельный счет процентов по депозитным договорам | Глава 6 | 211.6.2 | См. здесь |

Таблица 1.2.5. Расчеты с подрядчиками и поставщиками – участниками кооперации контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 4.1. | Перечисление аванса участнику кооперации с отдельного счета контракта | Глава 6 | 211.7.6 | См. здесь | |

| Глава 8 | 213.4.1 | См. здесь | |||

| 4.2. | Зачет аванса при поступлении товаров от участника кооперации, актировании подрядных работ | Глава 5 | 140.4.1 | См. здесь | |

| Глава 8 | 213.7.1 | См. здесь | |||

| 4.3. | Возврат на отдельный счет авансов, ранее перечисленных участникам кооперации | Глава 6 | 211.4.4 | См. здесь | |

| Глава 8 | 213.7.2 | См. здесь | |||

| 4.4. | Перечисление аванса участнику кооперации с отдельного счета другого контракта государственного заказчика | Глава 8 | 213.5.1 | См. здесь | |

| 4.5. | Перечисление аванса участнику кооперации с расчетного счета организации | Глава 8 | 213.6.1 | См. здесь | |

| 4.6. | Оплата поставленных участниками кооперации товаров, актированных подрядных работ с отдельного счета контракта | Глава 5 | 140.4.2 | См. здесь | |

| Глава 6 | 211.7.4 | См. здесь | |||

| 4.7. | Оплата полученных товаров, актированных работ с отдельных счетов других контрактов государственного заказчика | Глава 5 | 140.5.1 | См. здесь | |

| 4.8. | Оплата полученных товаров, актированных работ участников кооперации с расчетного счета организации | Глава 5 | 140.6.1 | См. здесь | |

| 4.9. | Списание задолженности по выданным участникам кооперации авансам | Глава 8 | 213.9.1 | См. здесь |

Таблица 1.2.6. Обеспечение контракта материальными ресурсами

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 5.1. | Поступление материалов от поставщиков – участников кооперации контракта под деятельность, облагаемую НДС | Глава 5 | 140.7.1 | См. здесь | |

| Глава 9 | 221.4.1 | См. здесь | |||

| Глава 10 | 222.4.1 | См. здесь | |||

| 5.2. | Поступление материалов от поставщиков – участников кооперации контракта под деятельность, не облагаемую НДС | Глава 5 | 140.7.2 | См. здесь | |

| Глава 9 | 221.4.2 | См. здесь | |||

| 5.3. | Актирование услуг участников кооперации с их отнесением на стоимость материалов контракта (ТЗР) | Глава 5 | 140.7.5 | См. здесь | |

| Глава 9 | 221.4.3 | См. здесь | |||

| Глава 10 | 222.4.1 | См. здесь | |||

| 5.4. | Актирование услуг неучастников кооперации с их отнесением на стоимость материалов контракта (ТЗР) | Глава 9 | 221.6.3 | См. здесь | |

| 5.5. | Оприходование на склад материалов, закупленных для выполнения контракта у обычных поставщиков | Глава 9 | 221.6.2 | См. здесь | |

| 5.6. | Резервирование на складе под контракт ГОЗ материалов других контрактов государственного заказчика | Глава 9 | 221.5.1 | См. здесь | |

| 5.7. | Резервирование на складе под контракт ГОЗ материалов со свободного остатка склада | Глава 9 | 221.6.1 | См. здесь | |

| 5.8. | Перемещение материалов контракта между складами | Глава 9 | 221.7.5 | См. здесь | |

| Глава 9 | 221.4.4 | См. здесь | |||

| 5.9. | Передача материалов контракта со склада в производство | Глава 9 | 221.7.1 | См. здесь | |

| Глава 15 | 231.4.1 | См. здесь | |||

| 5.10. | Возврат неиспользованных материалов контракта из производства | Глава 9 | 221.7.1 | См. здесь | |

| Глава 15 | 231.4.1 | См. здесь | |||

| 5.11. | Списание материалов контракта со склада в производство в состав специальных затрат | Глава 9 | 221.7.3 | См. здесь | |

| Глава 17 | 233.4.2 | См. здесь | |||

| 5.12. | Списание материалов контракта на монтаж оборудования контракта | Глава 9 | 221.7.4 | См. здесь | |

| Глава 14 | 226.4.2 | См. здесь | |||

| 5.13. | Изменение резерва материалов контракта под другие контракты государственного заказчика | Глава 9 | 221.8.1 | См. здесь | |

| 5.14. | Снятие резерва с материалов контракта | Глава 9 | 221.9.1 | См. здесь | |

| 5.15. | Передача материалов контракта переработчикам по давальческой схеме | Глава 9 | 221.7.2 | См. здесь | |

| Глава 12 | 224.4.1 | См. здесь | |||

| 5.16. | Отчет переработчика об использовании материалов контракта | Глава 12 | 224.7.1 | См. здесь | |

| Глава 15 | 231.4.3 | См. здесь | |||

| 5.17. | Возврат отходов от переработки на свободный остаток склада | Глава 12 | 224.9.1 | См. здесь | |

| 5.18. | Резервирование на складе под контракт ГОЗ полуфабрикатов других контрактов государственного заказчика | Глава 11 | 223.5.1 | См. здесь | |

| 5.19. | Резервирование на складе под контракт ГОЗ полуфабрикатов со свободного остатка склада | Глава 11 | 223.6.1 | См. здесь | |

| 5.20. | Передача полуфабрикатов контракта со склада в производство | Глава 11 | 223.7.1 | См. здесь | |

| Глава 20 | 236.4.3 | См. здесь | |||

| 5.21. | Возврат полуфабрикатов контракта из производства на склад | Глава 11 | 223.7.1 | См. здесь | |

| Глава 20 | 236.4.3 | См. здесь | |||

| 5.22. | Изменение на складе резерва полуфабрикатов контракта ГОЗ под другие контракты государственного заказчика | Глава 11 | 223.8.1 | См. здесь | |

| 5.23. | Снятие резерва с полуфабрикатов контракта | Глава 11 | 223.9.1 | См. здесь |

Таблица 1.2.7. Создание и использование технических средств производства контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 6.1. | Поступление оборудования, инструментов и спецоснастки от поставщиков – участников кооперации контракта | Глава 5 | 140.7.3 | См. здесь | |

| Глава 14 | 226.4.1 | См. здесь | |||

| Глава 10 | 222.4.1 | См. здесь | |||

| 6.2. | Актирование услуг неучастников кооперации с их отнесением на стоимость оборудования, инструмента и спецоснастки контракта (ТЗР) | Глава 14 | 226.6.3 | См. здесь | |

| 6.3. | Оприходование на склад оборудования, инструмента и спецоснастки, закупленных для выполнения контракта у обычных поставщиков | Глава 14 | 226.6.2 | См. здесь | |

| 6.4. | Резервирование на складе под контракт ГОЗ оборудования, инструмента и спецоснастки других контрактов государственного заказчика | Глава 14 | 226.5.1 | См. здесь | |

| 6.5. | Резервирование на складе под контракт ГОЗ оборудования, инструмента и спецоснастки со свободного остатка склада | Глава 14 | 226.6.1 | См. здесь | |

| 6.6. | Передача инструмента и спецоснастки в эксплуатацию | Глава 14 | 226.7.3 | См. здесь | |

| Глава 14 | 226.4.3 | См. здесь | |||

| 6.7. | Списание в ходе эксплуатации стоимости инструмента и спецоснастки контракта | Глава 14 | 226.7.2 | См. здесь | |

| Глава 17 | 233.4.4 | См. здесь | |||

| 6.8. | Передача оборудования контракта в монтаж | Глава 14 | 226.7.5 | См. здесь | |

| Глава 14 | 226.4.5 | См. здесь | |||

| 6.9. | Отнесение расходов на монтаж оборудования контракта | Глава 14 | 226.6.4 | См. здесь | |

| 6.10. | Ввод основного средства контракта в эксплуатацию | Глава 14 | 226.7.4 | См. здесь | |

| Глава 14 | 226.4.4 | См. здесь | |||

| 6.11. | Изменение резерва оборудования, инструмента и спецоснастки контракта под другие контракты государственного заказчика | Глава 14 | 226.8.1 | См. здесь | |

| 6.12. | Снятие резерва с находящихся на складе оборудования, инструмента и спецоснастки контракта | Глава 14 | 226.9.1 | См. здесь | |

| 6.13. | Начисление амортизации в ходе эксплуатации оборудования контракта | Глава 14 | 226.7.1 | См. здесь | |

| Глава 17 | 233.4.3 | См. здесь | |||

| 6.14. | Начисление амортизации по основным средствам контракта в состав производственных затрат других контрактов государственного заказчика | Глава 14 | 226.8.2 | См. здесь | |

| 6.15. | Начисление амортизации по основным средствам контракта в состав производственных затрат иных видов деятельности | Глава 14 | 226.9.2 | См. здесь | |

| 6.16. | Списание основных средств контракта по остаточной стоимости | Глава 14 | 226.9.3 | См. здесь |

Таблица 1.2.8. Производство продукции контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 7.1. | Актирование подрядных работ, услуг участников кооперации с их отнесением на производственные затраты | Глава 5 | 140.7.4 | См. здесь | |

| Глава 17 | 233.4.1 | См. здесь | |||

| Глава 10 | 222.4.1 | См. здесь | |||

| 7.2. | Актирование услуг переработчиков – участников кооперации контракта в давальческой схеме | Глава 5 | 140.7.8 | См. здесь | |

| Глава 17 | 233.4.1 | См. здесь | |||

| Глава 10 | 222.4.1 | См. здесь | |||

| 7.3. | Актирование работ подрядчиков, не являющихся участниками кооперации, с их отнесением на производственные затраты | Глава 17 | 233.6.1 | См. здесь | |

| 7.4. | Передача в производство для выполнения контракта ГОЗ материалов со свободного остатка склада | Глава 15 | 231.6.2 | См. здесь | |

| 7.5. | Заработная плата и начисления на заработную плату основных исполнителей | Глава 16 | 232.6.1 | См. здесь | |

| 7.6. | Отнесение на производственные затраты контракта командировочных расходов | Глава 17 | 233.6.2 | См. здесь | |

| 7.7. | Распределение общепроизводственных затрат в состав производственной себестоимости продукции контракта | Глава 18 | 234.6.1 | См. здесь | |

| 7.8. | Распределение общехозяйственных затрат в состав производственной себестоимости продукции контракта | Глава 19 | 235.6.1 | См. здесь | |

| 7.9. | Актирование услуг участников кооперации с их отнесением на РБП | Глава 5 | 140.7.6 | См. здесь | |

| Глава 13 | 225.4.1 | См. здесь | |||

| Глава 10 | 222.4.1 | См. здесь | |||

| 7.10. | Списание РБП на производственные затраты контракта | Глава 13 | 225.7.1 | См. здесь | |

| Глава 17 | 233.4.6 | См. здесь | |||

| 7.11. | Использование для выпуска продукции контракта ГОЗ находящихся в НЗП материалов других контрактов государственного заказчика | Глава 15 | 231.5.1 | См. здесь | |

| 7.12. | Использование для выпуска продукции контракта ГОЗ материалов со свободного остатка НЗП | Глава 15 | 231.6.1 | См. здесь | |

| 7.13. | Перемещение материалов контракта между подразделениями | Глава 15 | 231.7.1 | См. здесь | |

| Глава 15 | 231.4.2 | См. здесь | |||

| 7.14. | Нормированное использование универсальной спецоснастки для выполнения контракта | Глава 17 | 233.6.4 | См. здесь | |

| 7.15. | Нормированное использование универсального оборудования для выполнения контракта | Глава 17 | 233.6.3 | См. здесь | |

| 7.16. | Начисление амортизации в ходе эксплуатации оборудования других контрактов государственного заказчика для выпуска продукции контракта | Глава 17 | 233.5.1 | См. здесь | |

| 7.17. | Оформление внутренних работ в рамках контракта | Глава 21 | 237.7.3 | См. здесь | |

| Глава 20 | 236.4.2 | См. здесь | |||

| 7.18. | Работы собственных подразделений для выпуска продукции контракта | Глава 17 | 233.6.5 | См. здесь | |

| 7.19. | Передача производственных затрат контракта между подразделениями | Глава 17 | 233.7.1 | См. здесь | |

| Глава 17 | 233.4.5 | См. здесь | |||

| 7.20. | Потребление находящихся в НЗП материалов контракта ГОЗ для выпуска продукции других контрактов государственного заказчика | Глава 15 | 231.8.1 | См. здесь | |

| 7.21. | Снятие резерва с находящихся в НЗП материалов контракта, их потребление для выпуска иной продукции | Глава 15 | 231.9.1 | См. здесь | |

| 7.22. | Списание производственных затрат контракта ГОЗ на производственные затраты других контрактов государственного заказчика | Глава 17 | 233.8.1 | См. здесь | |

| 7.23. | Списание производственных затрат контракта ГОЗ на затраты (расходы) иной деятельности | Глава 17 | 233.9.1 | См. здесь | |

| 7.24. | Выпуск полуфабрикатов контракта на склад | Глава 21 | 237.7.1 | См. здесь | |

| Глава 11 | 223.4.1 | См. здесь | |||

| 7.25. | Выпуск полуфабрикатов контракта в следующее подразделение | Глава 21 | 237.7.2 | См. здесь | |

| Глава 20 | 236.4.1 | См. здесь | |||

| 7.26. | Выпуск продукции контракта на склад | Глава 22 | 238.7.1 | См. здесь | |

| Глава 23 | 240.4.1 | См. здесь |

Таблица 1.2.9. Реализация продукции контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 8.1. | Резервирование на складе под контракт ГОЗ продукции других контрактов государственного заказчика | Глава 23 | 240.5.1 | См. здесь | |

| 8.2. | Резервирование под контракт продукции из свободного остатка склада | Глава 23 | 240.6.1 | См. здесь | |

| 8.3. | Поступление товаров от поставщиков – участников кооперации контракта | Глава 5 | 140.7.7 | См. здесь | |

| Глава 10 | 222.4.1 | См. здесь | |||

| Глава 23 | 240.4.2 | См. здесь | |||

| 8.4. | Актирование услуг неучастников кооперации с их отнесением на стоимость товаров контракта (ТЗР) | Глава 23 | 240.6.3 | См. здесь | |

| 8.5. | Оприходование на склад товаров, закупленных у обычных поставщиков | Глава 23 | 240.6.2 | См. здесь | |

| 8.6. | Реализация продукции контракта | Глава 23 | 240.7.1 | См. здесь | |

| Глава 24 | 300.3.3 | См. здесь | |||

| Глава 25 | 310.4.3 | См. здесь | |||

| Глава 29 | 350.6.1 | См. здесь | |||

| 8.7. | Реализация продукции со свободного остатка организации | Глава 24 | 300.3.6 | См. здесь | |

| Глава 25 | 310.6.3 | См. здесь | |||

| Глава 29 | 350.6.1 | См. здесь | |||

| 8.8. | Отгрузка без перехода права собственности | Глава 23 | 240.7.2 | См. здесь | |

| Глава 25 | 310.4.4 | См. здесь | |||

| Глава 29 | 350.6.6 | См. здесь | |||

| 8.9. | Реализация отгруженной продукции контракта | Глава 24 | 300.3.7 | См. здесь | |

| Глава 25 | 310.4.5 | См. здесь | |||

| Глава 29 | 350.6.7 | См. здесь | |||

| 8.10. | Изменение резерва продукции контракта под другие контракты государственного заказчика | Глава 23 | 240.8.1 | См. здесь | |

| 8.11. | Снятие резерва с продукции контракта | Глава 23 | 240.9.1 | См. здесь | |

| 8.12. | Актирование работ контракта по деятельности, не облагаемой НДС | Глава 22 | 238.7.2 | См. здесь | |

| Глава 24 | 300.3.1 | См. здесь | |||

| Глава 25 | 310.4.1 | См. здесь | |||

| 8.13. | Актирование работ, выполненных за рамками контракта, по деятельности, не облагаемой НДС | Глава 24 | 300.3.4 | См. здесь | |

| Глава 25 | 310.6.1 | См. здесь | |||

| 8.14. | Актирование работ контракта по деятельности, облагаемой НДС | Глава 22 | 238.7.3 | См. здесь | |

| Глава 24 | 300.3.2 | См. здесь | |||

| Глава 25 | 310.4.2 | См. здесь | |||

| Глава 29 | 350.6.1 | См. здесь | |||

| 8.15. | Актирование работ контракта, выполненных за рамками контракта, по деятельности, облагаемой НДС | Глава 24 | 300.3.5 | См. здесь | |

| Глава 25 | 310.6.2 | См. здесь | |||

| Глава 29 | 350.6.1 | См. здесь | |||

| 8.16. | Распределение общехозяйственных затрат на финансовый результат контракта | Глава 26 | 320.6.1 | См. здесь | |

| 8.17. | Актирование услуг участников кооперации по организации продаж | Глава 5 | 140.7.9 | См. здесь | |

| Глава 10 | 222.4.1 | См. здесь | |||

| Глава 27 | 330.4.1 | См. здесь | |||

| 8.18. | Отнесение коммерческих расходов на финансовый результат | Глава 27 | 330.4.2 | См. здесь |

Таблица 1.2.10. Операции с суммами НДС в ходе выполнения контракта

| № | Хозяйственная операция | Дебетовый оборот в рамках контракта | Кредитовый оборот в рамках контракта | Рисунок | Ссылка |

| 9.1. | Принятие к вычету суммы входящего НДС контракта | Глава 10 | 222.9.1 | См. здесь | |

| 9.2 | Отнесение суммы входящего НДС на стоимость запасов контракта | Глава 10 | 222.7.1 | См. здесь | |

| 9.3. | Начисление суммы НДС с выручки от продаж | Глава 29 | 350.6.1 | См. здесь | |

| 9.4. | Начисление суммы НДС с полученных авансов | Глава 29 | 350.6.2 | См. здесь | |

| 9.5. | Начисление суммы НДС с выручки от продаж с вычетом суммы НДС с полученных авансов | Глава 29 | 350.6.3 | См. здесь | |

| 9.6. | Вычет суммы НДС с выданных авансов | Глава 29 | 350.6.4 | См. здесь | |

| 9.7. | Восстановление суммы НДС с выданных авансов | Глава 29 | 350.6.5 | См. здесь |

Сокращения и термины в описании операций:

ГОЗ – государственный оборонный заказ.

НДС – налог на добавленную стоимость.

НЗП – незавершенное производство – материальные ценности предприятия, которыми не были пройдены все стадии технологического процесса; накопленные в связи с их обработкой производственные затраты.

РБП – расходы будущих периодов – затраты, произведенные организацией в предшествующем и/или отчетном периодах, но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации.

Свободный остаток склада – не обособленный под направления деятельности остаток материалов, полуфабрикатов, готовой продукции, товаров на складе, доступный для резервирования и продажи.

Свободный остаток НЗП – не обособленный под направления деятельности остаток материалов, комплектующих, полуфабрикатов в производственных подразделениях, доступный для использования в выпуске продукции.

ТЗР – транспортно-заготовительные расходы – расходы, связанные с заготовкой и доставкой материальных ценностей (товаров, сырья, материалов, инструментов).

Глава 2. 1.1. Денежные средства, полученные от заказчика

Целевые параметры контракта, руб. коп.

«…плановый объем финансирования контракта заказчиком, соответствующий цене контракта (с учетом изменений в период действия контракта)» (п. 8.1 Правил).

Значение по показателю 1.1. Денежные средства, полученные от заказчика в графе Целевые параметры контракта, руб. коп. характеризует сумму контракта как плановый объем поступления денежных средств от заказчика и определяет размер основного источника финансирования выполнения контракта. Значение указывается при первой сдаче отчетности и может быть изменено при подписании дополнительных соглашений к контракту в процессе его выполнения. Измененное значение отражается в отчетности начиная с первой отчетной даты после внесения изменений.

Выполнено, %

«…значение показателя определяется как отношение значений показателя графы "Сальдо операций, руб. коп." к значению показателя графы "Целевые параметры контракта, руб. коп."» (п. 8.2 Правил).

Значение по показателю 1.1. Денежные средства, полученные от заказчика в графе Выполнено, % позволяет оценить исполнение обязательств заказчика по финансированию контракта. В ходе исполнения контрактов, выполняемых без выделения этапов с обособленным финансированием, показывает процент авансирования контракта. Для контрактов с этапами, для которых применяется обособленное финансирование, оценивается общая сумма поступления денежных средств от заказчика. Значение в графе Выполнено, % не может быть больше «100 %», так как превышение суммы фактически поступивших денежных средств над плановым значением показателя указывает на неактуальность плановых данных или является ошибкой в отражении фактических данных.

Сальдо операций, руб. коп.

«…значение показателя определяется как разница значения показателя графы "Списание в рамках контракта, руб. коп." и суммы значений показателя граф "Движение в рамках контракта, руб. коп." и "Привлечение ресурсов организации, руб. коп."» (п. 8.3 Правил).

Значение по показателю 1.1. Денежные средства, полученные от заказчика в графе Сальдо операций, руб. коп. на отчетную дату показывает общую сумму денежных средств, полученных в рамках контракта ГОЗ от заказчика, с учетом возможных возвратов. Учитываются денежные средства, поступившие:

- на отдельный счет (счета) контракта;

- на расчетный счет организации в период, когда отдельный счет контракта не был открыт.

Общей суммой отражаются:

- авансы, полученные по контракту в целом;

- авансы, полученные по отдельным этапам контракта, имеющим в рамках контракта обособленное финансирование;

- расчеты за выполненные этапы контракта;

- расчет по контракту в целом.

Хозяйственные операции исполнения контракта, формирующие показатель 1.1. Денежные средства, полученные от заказчика, в бухгалтерском учете отражаются по дебету и кредиту счетов:

- 62.01 «Расчеты с покупателями и заказчиками»;

- 62.02 «Расчеты по авансам полученным».

Обязательства заказчика перед организацией считаются полностью исполненными после окончательного расчета за поставленные товары и выполненные работы. При завершении контракта по показателю 1.1. Денежные средства, полученные от заказчика должны быть равны значения граф Сальдо операций, руб. коп. и Целевые параметры контракта, руб. коп.