автордың кітабын онлайн тегін оқу Судебная налоговая экспертиза

Информация о книге

УДК 347.948(075.8)

ББК 67.5я73

Г60

Автор:

Голикова В. В., кандидат юридических наук, доцент кафедры судебных экспертиз Московского государственного юридического университета имени О. Е. Кутафина (МГЮА), магистр права, судебный эксперт в области экономических экспертиз.

Рецензенты:

Кожухов Н. И., доктор экономических наук, профессор, академик Российской академии наук (РАН), судебный эксперт;

Сарыгина Э. С., кандидат юридических наук, доцент кафедры судебно-экспертной и оперативно-разыскной деятельности Московской академии Следственного комитета Российской Федерации.

Учебник ориентирован на широкий спектр лиц как изучающих судебную налоговую экспертизу в рамках образовательных программ, так и практикующих судебных экспертов, адвокатов, аудиторов, бухгалтеров и пр.

Законодательство приведено по состоянию на 1 сентября 2020 г.

В книге рассмотрены теоретические вопросы назначения, производства, оценки заключения эксперта судебной налоговой экспертизы. Широко представлены практические особенности производства судебной налоговой экспертизы по видам и подвидам.

УДК 347.948(075.8)

ББК 67.5я73

© Голикова В. В., 2021

© ООО «Проспект», 2021

ВВЕДЕНИЕ

В настоящее время особое место среди преступлений, совершаемых в сфере экономической деятельности, занимают налоговые преступления, связанные с уклонением от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов, и с неисполнением обязанностей налогового агента. В связи с тем, что схемы, направленные на уклонение от уплаты налогов, с каждым годом совершенствуются и разрабатываются новые способы, направленные на совершение налоговых преступлений, расследование и рассмотрение уголовных дел данной направленности невозможно без использования специальных знаний в области бухгалтерского учета и налогового законодательства, которые могут быть реализованы в процессе производства судебной налоговой экспертизы. Вопросы о правильности исчисления налогов, сборов и страховых взносов и о выявлении нарушений требований налогового законодательства должны решаться в рамках судебной налоговой экспертизы, которая будет являться важнейшим доказательством по делу. В настоящее время в следственной и судебной практике по уголовным делам об уклонении от уплаты налогов в бюджет судебная налоговая экспертиза получает все большее распространение, ее производство на сегодняшний день осуществляется как в государственных, так и в негосударственных экспертных учреждениях.

В настоящее время следователи и суды не располагают конкретными рекомендациями по назначению судебной налоговой экспертизы. Это является одной из причин того, что следователи и суды допускают ряд ошибок при назначении данного рода экспертизы и подготовке материалов для нее. В процессе расследования налоговых преступлений следователю или суду необходимо проверить немало финансово-хозяйственных операций и различных экономических показателей, содержащихся в документах бухгалтерского и налогового учета. И, как следствие, при установлении обстоятельств совершения преступлений данной категории дел возникает необходимость в проведении сложных расчетов, в анализе бухгалтерского и налогового законодательства, что, несомненно, требует глубоких экономических знаний.

Как правило, у следователей осуществляющих расследование налоговых преступлений, зачастую возникают сомнения относительно того, какую экономическую экспертизу назначить и кому поручить ее производство. Содержание специальных знаний эксперта-экономиста отличается достаточно широким охватом в области бухгалтерского, финансового, управленческого, налогового учета, налогов и налогообложения, финансового анализа и т. д.

Класс судебных экономических экспертиз включает судебную налоговую экспертизу, судебную бухгалтерскую экспертизу и судебную финансово-экономическую экспертизу.

Например, следователь в постановлении о назначении судебной экспертизы по вопросам правильности исчисления налогов не указал, какая именно экспертиза (род) назначается и проводится. Тем самым не определены существенные моменты назначения и производства экспертизы как процессуального действия:

— применение каких именно специальных знаний было необходимо правоприменителю;

— специалистов в какой именно области науки и практики надлежало привлечь в процесс по данному делу;

— какой квалификацией должны были обладать привлекаемые к производству судебной экспертизы лица;

— достаточно ли специальных знаний и квалификации у лиц, назначенных экспертами, для решения указанных в постановлении вопросов;

— подлежат ли поставленные вопросы разрешению лицами именно с такими специальными знаниями и квалификацией.

Это свидетельствует об искажении сути судебной экспертизы, закрепленной ст. 9 ФЗ о ГСЭД1, как лицом, назначившим данную экспертизу, так и лицами, принявшими ее к производству. Одним из наиболее существенных признаков судебной экспертизы как процессуального действия является то, что она может проводиться только в случаях, когда для установления обстоятельств, имеющих значение и подлежащих доказыванию по конкретному делу, требуется применение специальных знаний в области науки, техники, искусства или ремесла в форме проведения исследования. В свою очередь искаженное представление о сути и предназначении судебной экспертизы может привести к неопределенности и неконкретности поставленных перед экспертами задач.

В настоящем издании рассмотрен процесс назначения и производства судебной налоговой экспертизы — от теоретических аспектов, понятийного аппарата и нормативного и правового регулирования до практических особенностей и типичных ошибок эксперта в области судебной налоговой экспертизы.

Представленное издание подготовлено и актуально не только в качестве учебного и научного материала, ориентированного на лиц, изучающих судебную налоговую экспертизу, но и в качестве практико-ориентированного источника для практикующих специалистов и лиц, использующих в своей деятельности заключения эксперта или специалиста:

1) для студентов, обучающихся по специальности «Судебная экспертиза» специализации «Судебная экономическая экспертиза»;

2) студентов, обучающихся по направлению подготовки «Экономика» по профилю «Бухгалтерский учет и аудит»;

3) студентов, обучающихся по специальности «Экономическая безопасность» специализации «Судебная экономическая экспертиза»;

4) практикующих экспертов, аудиторов, специалистов контрольно-ревизионных служб;

5) лиц, назначающих судебную налоговую экспертизу, использующих в своей деятельности заключение эксперта судебной налоговой экспертизы, дающих оценку заключению, — для следователей и судей, а также представителей адвокатского сообщества;

6) и иных лиц, по роду деятельности сталкивающихся с вопросами налогового законодательства и судебно-экспертной практики.

[1] Федеральный закон от 31 мая 2001 г. № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации».

Глава 1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУДЕБНОЙ НАЛОГОВОЙ ЭКСПЕРТИЗЫ

§ 1.1. Предмет, объекты и задачи судебной налоговой экспертизы

Уголовная ответственность за совершение налоговых преступлений в российском законодательстве предусмотрена статьями Уголовного кодекса РФ (далее — УК РФ):

— 198 «Уклонение физического лица от уплаты налогов, сборов и (или) физического лица — плательщика страховых взносов от уплаты страховых взносов»;

— 199 «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов»;

— 1991 «Неисполнение обязанностей налогового агента»;

— 1992 «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов»;

— 1993 «Уклонение страхователя — физического лица от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд»;

— 1994 «Уклонение страхователя-организации от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд»2.

Данные уголовно-правовые нормы направлены на пресечение значительного круга противоправных деяний, возникающих в процессе реализации налоговых правоотношений.

Внесение изменений в бухгалтерские и налоговые документы приводит к тому, что в Федеральную налоговую службу РФ (далее — ФНС России) представляются заведомо ложные сведения об исчисленных налогах, сборах и страховых взносах. Внесение искаженных данных о налогах может сопровождаться, например, следующим:

1) по налогу на прибыль:

— завышением расходов, учитываемых при расчете налога на прибыль, по сделкам с участием фирм-однодневок (отсутствие документального подтверждения расходов, реальных хозяйственных операций по приобретению товаров (работ, услуг) у контрагентов и т. д.);

— занижением налоговой базы в результате реализации товаров (работ, услуг) взаимозависимым лицам, по внешнеторговым сделкам по ценам ниже рыночных цен на идентичные (однородные) товары (работы, услуги);

— занижением выручки от реализации товаров (работ, услуг) в результате расхождения данных, отраженных в налоговых декларациях, с данными бухгалтерского и налогового учета и первичными учетными документами;

— неправомерным отнесением к расходам затрат без надлежащего документального подтверждения или отсутствием подтверждения реальности произведенных расходов;

— неправомерным признанием расходов, не связанных с деятельностью, направленной на получение доходов (например, участие в различных конференциях, спартакиадах, профсоюзных собраниях при отсутствии приглашений организаторами, программ данных мероприятий и тематики мероприятий, что не позволяет подтвердить производственную направленность расходов);

— невключением в состав прямых расходов материальных затрат, непосредственно связанных с производством продукции, что приводит к занижению налоговой базы по налогу на прибыль и т. д.;

2) по налогу на добавленную стоимость (далее — НДС):

— занижением налоговой базы в результате неполного отражения операций в бухгалтерском учете по реализации товаров (работ, услуг);

— неисчислением НДС при передаче на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога;

— неправомерным применением освобождения от уплаты НДС в связи с непредставлением документов, подтверждающих реализацию товаров (работ, услуг), не облагаемых НДС;

— отсутствием раздельного учета при осуществлении операций, подлежащих налогообложению, и операций, не подлежащих налогообложению (освобождаемых от налогообложения), и неправомерным заявлением в связи с этим вычетов по НДС;

— занижением налоговой базы на суммы оплаты, частичной оплаты (полученные авансы) в счет предстоящих поставок товаров (работ, услуг) и т. д.

Результаты проведенных ФНС России налоговых проверок организаций нередко содержат признаки налоговых преступлений. Каждый хозяйствующий субъект обязан к установленному налоговым законодательством сроку представлять в ФНС России бухгалтерскую отчетность и расчеты по видам налогов и страховым взносам. Налоговый инспектор в свою очередь убеждается в наличии всех требуемых приложений к бухгалтерской отчетности и налоговых расчетов. Затем проверяется правильность их заполнения, корреляция показателей, приведенных во всех формах отчетности и в налоговых декларациях, с показателями бухгалтерской отчетности, проверяется правильность и правомерность применения налоговых ставок и льгот.

Налоговый контроль проводится должностными лицами налоговой службы в пределах их компетенции посредством налоговых проверок, проверки данных бухгалтерского и налогового учета и отчетности, а также в других формах, предусмотренных Налоговым кодексом РФ (далее — НК РФ). В ходе контроля за полнотой и правильностью исчисления налогов налоговая инспекция проводит камеральные и выездные налоговые проверки налогоплательщиков, плательщиков сборов, страховых взносов и налоговых агентов.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Указанная проверка включает изучение налоговых деклараций, первичных учетных документов и регистров. В результате выявляются искажения в отчетных документах, направленные на сокрытие или занижение прибыли либо иных объектов налогообложения.

Выездная налоговая проверка, в отличие от камеральной налоговой проверки, производится, как правило, по месту нахождения налогоплательщика и на основании решения руководителя (заместителя руководителя) налоговой инспекции. В ходе выездных проверок ведется углубленный анализ деятельности хозяйствующего субъекта на основе первичных бухгалтерских и налоговых документов и учетных регистров, выявляются нарушения, приведшие к минимизации налоговых платежей. При этом обязательно устанавливается:

а) правильность отражения в бухгалтерском учете и отчетности прибыли и убытков от реализации продукции (работ, услуг), прочей реализации и внереализационных операций;

б) достоверность отражения учетных данных фактической себестоимости продукции (работ, услуг);

в) правильность расчетов по уплачиваемым налогам, в том числе правомерность применения различных льгот (в первую очередь контролируется правильность исчисления налогооблагаемой прибыли и уплаты с нее налога).

Если обнаруживаются грубые нарушения налогового законодательства, ФНС России направляет материалы, в которых выявлены нарушения налогового законодательства, в органы, расследующие уголовные дела своей подследственности3. Для возбуждения уголовного дела по факту налогового преступления необходима достаточная совокупность достоверных данных: о месте совершения преступления, способе совершения налогового преступления, а также о субъекте и об объекте налогового преступления. Следователю надлежит изучить достаточное количество бухгалтерских и налоговых документов, в которых выявлены нарушения налогового законодательства. В связи с этим при производстве следственных и судебных действий возникает необходимость в исследованиях с использованием специальных знаний.

Под специальными знаниями следует понимать систему теоретических знаний и практических навыков в области конкретной науки, техники, искусства или ремесла, приобретаемых специальной подготовкой или профессиональным опытом и необходимых для решения вопросов, возникающих в уголовном судопроизводстве4.

Для получения необходимой экономически значимой информации по уголовным делам, связанным с уклонением от уплаты налогов и страховых взносов, все чаще требуется использование специальных знаний, так как налоговые преступления отличаются существенной сложностью в доказывании и лица, принимающие участие в расследовании указанных преступлений, являются юристами по образованию, а расследование налоговых преступлений требует глубоких экономических (налоговых) знаний. Поэтому раскрыть подобные преступления в сфере налогообложения почти невозможно без знаний бухгалтерского учета и налогового законодательства, так как следователи (суд) не обладают необходимыми знаниями в данной области. Для этих целей органы следствия прибегают к привлечению специалистов и экспертов в соответствующих областях специальных знаний. Использование специальных знаний в уголовно-процессуальном доказывании по делам об уклонении от уплаты налогов и страховых взносов имеет свою специфику: знания могут использоваться как в процессуальной форме, когда результаты их применения имеют доказательственное значение, так и в непроцессуальной форме. Существует несколько видов процессуального использования специальных знаний, основным из которых является судебная экспертиза. Сущность судебной экспертизы состоит в анализе по заданию следователя, дознавателя, суда, лица или органа, осуществляющего производство по делу, сведущим лицом (экспертом) предоставляемых в его распоряжение материальных объектов экспертизы (вещественных доказательств), а также различных документов с целью установления фактических данных, имеющих значение для правильного разрешения дела. По результатам исследования эксперт составляет заключение, которое является одним из предусмотренных законом источников доказательств, а фактические данные, содержащиеся в нем, — доказательствами5.

Судебная налоговая экспертиза направлена на выявление нарушения требований налогового законодательства, допускаемого налогоплательщиками при определении:

— соответствия отражения в бухгалтерских документах финансово-хозяйственных операций требованиям налогового законодательства;

— за счет каких хозяйственных операций занижена сумма налогооблагаемой прибыли, полученной организацией в налоговом периоде;

— правильности применения налоговых вычетов по налогу;

— суммы по налогу, подлежащему уплате в бюджет;

— правильности формирования налогооблагаемой базы по налогу и др.

При производстве судебной налоговой экспертизы необходимы знания не только налогового законодательства, но и подзаконных актов, а также судебной и иной правоприменительной практики. В частности, существенное значение имеют нормативно-правовые акты Министерства финансов РФ, федеральные законы РФ и разного рода информационные письма и документы налоговых органов.

Особым видом информационной базы судебной налоговой экспертизы является судебная и правоприменительная практика, регламентирующая порядок исчисления и уплаты налогов, сборов и страховых взносов в бюджет. Необходимо отметить, что разъяснения для налогоплательщиков не являются нормативными актами, так как направлены на конкретного правоприменителя. Вопросы налогообложения охватывают огромный спектр общественных отношений, и очевидно, что невозможно предусмотреть все тонкости и специфику отражения в учете различных операций для целей исчисления и уплаты налогов и страховых взносов в бюджет.

Например, в разъяснениях Минфина России говорится о документальном подтверждении конкретных расходов с целью принятия налога к вычету, при том что в НК РФ об этом ничего не сказано. Так, вопрос юридической силы разъяснений рассматривался Президиумом Высшего Арбитражного Суда РФ. По его мнению, «разрешение вопроса о том, носит ли тот или иной акт органа государственной власти, органа местного самоуправления, должностного лица нормативный характер, должно производиться независимо от его формы и других условий, например, государственной регистрации, опубликования в официальном издании. Суд должен выяснить, рассчитан ли оспариваемый акт на многократное применение, затрагивает ли он права налогоплательщиков, соответствует ли актам законодательства о налогах и сборах»6.

Конституционным судом РФ был рассмотрен вопрос юридической силы разъяснений ФНС России, обязательных для применения налоговыми органами. Суд указал, что «обязательность содержащихся в них разъяснений для налогоплательщиков нормативно не закреплена. Вместе с тем — поскольку в силу принципа ведомственной субординации территориальные налоговые органы обязаны в правоотношениях с налогоплательщиками руководствоваться исходящими от Федеральной налоговой службы разъяснениями норм налогового законодательства — такие акты опосредованно, через правоприменительную деятельность должностных лиц налоговых органов, приобретают, по сути, обязательный характер и для неопределенного круга налогоплательщиков»7.

В этой связи разъяснения Минфина России по своей сути приобретают обязательный характер для налогоплательщиков, так как, согласно п. 1 ст. 342 НК РФ, Минфин России дает письменные разъяснения налоговым органам по вопросам применения законодательства РФ о налогах, сборах и страховых взносах, а на основании подп. 5 п. 1 ст. 32 НК РФ налоговые органы обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах.

Необходимо отметить, что, по мнению Минфина России, «в случае, когда письменные разъяснения Минфина России (рекомендации, разъяснения ФНС России) по вопросам применения законодательства Российской Федерации о налогах и сборах не согласуются с постановлениями, письмами Верховного Суда Российской Федерации, налоговые органы при реализации своих полномочий руководствуются указанными актами и письмами судов»8.

Таким образом, приказы и письма Минфина и ФНС России, решения, постановления, а также решения, постановления, письма Верховного Суда РФ, касающиеся порядка исчисления и уплаты налогов, сборов и страховых взносов, составляют информационное обеспечение при производстве судебной налоговой экспертизы. Все указанные акты и письма направлены на формирование единой правоприменительной практики, и без них, учитывая обобщенный характер законодательного регулирования исчисления и уплаты налогов, сборов и страховых взносов в бюджет, невозможно провести всестороннее и полное исследование по поставленным вопросам.

Конечно, некоторым может показаться, что, применяя указанные акты и письма, эксперт выходит за пределы своей компетенции, так как анализирует судебную и правоприменительную практику. Однако нельзя не согласиться с мнением Е. Р. Россинской, что «быстрое развитие современного законодательства, принятие противоречащих друг другу законов и иных нормативных актов значительно усложняет работу правоприменителя. В этих сложных условиях в каждой из отраслей права можно условно очертить круг общеизвестных для практикующих юристов наиболее часто востребуемых ими знаний, включая специальные. В то же время знание тонкостей современного законодательства во многих случаях крайне необходимо для полного, объективного и всестороннего установления истины по уголовному делу»9. Тем более стоит отметить, что судебная налоговая экспертиза проводится с применением не только глубоких знаний налогового законодательства, но и знаний бухгалтерского учета. Эти два направления находятся в тесной взаимосвязи и являются неотделимыми частями комплекса специальных знаний данного рода экспертизы. Эксперт использует указанные акты и письма органов государственной власти для того, чтобы успешно решить задачи, связанные с правильностью отражения хозяйственных операций в бухгалтерском и налоговом учете и с правильностью применения норм налогового законодательства, но при этом не оценивает указанные акты и письма на предмет их соответствия законодательству и права.

На разрешение судебной налоговой экспертизы могут быть поставлены и разрешены при производстве вопросы, касающиеся выявления нарушений налогового законодательства, правильности применения и соблюдения налогоплательщиком норм и правил, регулирующих налогообложение, поскольку совершение налоговых преступлений всегда является следствием нарушения установленных налоговым законодательством норм. Необходимо отметить, что в компетенцию эксперта судебной налоговой экспертизы входит только выявление отклонения от требований налогового законодательства, которое не должно расцениваться как правонарушение (преступление). Постановка правовых вопросов, которые связаны с оценкой деяния и разрешение которых относится к исключительной компетенции органа, осуществляющего расследование, как не входящих в его компетенцию, не допускается. В силу этого заключение эксперта невозможно без ссылок на те или иные правовые нормы законодательства о налогах и сборах, без их толкования, анализа практики их применения. Например:

1) вопросы, относящиеся к компетенции эксперта судебной налоговой экспертизы:

— отвечает ли требованиям налогового законодательства порядок исчисления и уплаты НДС, применяемый организацией, с операций по передаче имущественных прав;

— в соответствии ли с действующим законодательством были применены налоговые вычеты при расчете сумм НДС;

2) вопросы, не относящиеся к компетенции эксперта судебной налоговой экспертизы:

— имело ли место добровольное погашение руководством ООО «М» недоимки по налогам, сборам и страховым взносам;

Оценка действий лиц («добровольное погашение», «по собственной инициативе») не может производиться судебным экспертом.

— имело ли место уклонение от уплаты налогов с организации за определенный период, и если да — то в каких размерах.

В данном случае вопрос поставлен относительно того, имело ли место совершение противоправного деяния юридическим лицом.

Например, если перед экспертом ставится вопрос, осуществлялось ли списание денежных средств в качестве меры взыскания ИФНС России к организации в исследуемом периоде в целях погашения недоимки, то, с одной стороны, данный вопрос не требует специальных знаний — следователю достаточно лишь проанализировать документы налогового органа или обратиться за консультацией к специалисту в области бухгалтерского учета и налогового законодательства, а с другой — если следователь сочтет нужным поставить перед экспертом указанный вопрос, на наш взгляд, действия эксперта при отказе от дачи ответа на поставленный вопрос можно определить как необоснованные, так как «списание» можно проследить не только по документам налоговых органов, но и по выпискам банка с приложенными к ним первичными документами по счетам предприятия. В соответствии с налоговым законодательством «взыскание налога может производиться с рублевых расчетных (текущих) счетов, а при недостаточности средств на рублевых счетах — с валютных счетов налогоплательщика (налогового агента) — организации или индивидуального предпринимателя»10. А так как исследование бухгалтерских документов является непосредственной компетенцией эксперта судебной налоговой экспертизы, то его отказ от ответа на данный вопрос можно определить как необоснованный. Эксперт также может отвечать на вопрос, имелись ли у организации в исследуемом периоде денежные средства для погашения недоимки по НДС. Для ответа на данный вопрос эксперт может проанализировать наличие денежных средств на расчетных счетах для исполнения обязательств по сроку исполнения, что также находится в компетенции эксперта судебной налоговой экспертизы.

Использование специальных знаний при расследовании преступлений, совершаемых в сфере налогообложения, в процессе производства судебной налоговой экспертизы подразумевает, как было отмечено выше, обращение экспертом к соответствующим нормативным правовым актам, а также к внутренним нормативным документам, регламентирующим финансово-хозяйственную деятельность организаций. При этом могут исследоваться вопросы, связанные как с соответствием или несоответствием осуществления тех или иных хозяйственных операций требованиям действующего бухгалтерского и налогового законодательства, так и с обязательным указанием в подготавливаемых заключениях эксперта положений тех нормативных актов, которым не соответствуют анализируемые финансовые операции.

Поэтому правильным, на наш взгляд, является мнение, высказанное И. Л. Петрухиным, который отметил, что если специальные правила являются одновременно и правовыми, то эксперт не может прийти к заключению, не указав эти нормы, не разъяснив их смысл, не применив их для анализа обстоятельств уголовного дела, относящегося к предмету экспертизы11.

В теории судебной экспертизы отмечено, что подразделение судебных экспертиз на роды и виды базируется на особенностях исследуемых объектов в совокупности с решаемыми экспертными задачами, которые находятся в неразрывной связи с предметом данного рода или вида экспертизы. Предмет судебной экспертизы составляют фактические данные (обстоятельства дела), исследуемые и устанавливаемые в гражданском, административном, уголовном и конституционном судопроизводстве на основе специальных знаний в различных областях науки и техники, искусства и ремесла12.

Судебная налоговая экспертиза — это исследование первичных учетных документов, используемых при определении элементов налогообложения, регистров учета и отчетности, основанное на использовании специальных знаний в области бухгалтерского учета и налогового законодательства и направленное на установление правильности исчисления и полноты уплаты налогов, сборов и страховых взносов, а также выявление нарушений от требований налогового законодательства.

В последние годы в литературе все чаще можно встретить мнение, что в рамках проведения экспертизы перед экспертом возможна постановка правовых вопросов13. Это наиболее актуально для судебной налоговой экспертизы, так как именно эксперт судебной налоговой экспертизы должен глубже других экспертов-экономистов знать тонкости и особенности налогового законодательства и иных нормативно-правовых актов, регулирующих налогообложение и бухгалтерский учет. Поэтому правильное понимание предмета судебной налоговой экспертизы зависит от определения границ специальных знаний эксперта судебной налоговой экспертизы, заключающихся в исследовании вопросов, носящих правовой характер. При этом необходимо отметить, что правовой характер должен заключаться только в применении и разъяснении норм налогового законодательства. Правовые вопросы, связанные с различными видами правовой оценки действий хозяйствующего субъекта или должностного лица, не допустимы для постановки эксперту. Следствие и суды не должны допускать постановку перед экспертом, например, следующего вопроса (а эксперт в свою очередь не должен его решать): имело ли место уклонение от уплаты налогов с организации за определенный период, и если да — то в каких размерах? В данном случае вопрос поставлен относительно того, имело ли место совершение противоправного деяния юридическим лицом.

Постановка вопросов, связанных, например, с выявлением нарушений налогового законодательства, на наш взгляд, допустимы перед экспертом, так как исчисление и уплата налогов и страховых взносов в бюджет регламентируются нормами налогового законодательства, которыми руководствуется налогоплательщик при исчислении и уплаты налогов. Любое отступление от норм законодательства приводит к тому, что физические и юридические лица впоследствии уклоняются от уплаты налогов и страховых взносов. Поэтому данные отступления от норм налогового законодательства, а также определение того, соблюдены ли требования налогового законодательства при исчислении налогов, должны выявляться в рамках производства судебной налоговой экспертизы. Например, такие вопросы: отвечает ли требованиям налогового законодательства порядок исчисления НДС? если не отвечает, то как это повлияло на размер исчисленного НДС?

Установление факта нарушения требований нормативно-правового акта не означает установления самого факта преступления и его квалификации (в том числе и формы вины в виде умысла или неосторожности), что, безусловно, является прерогативой следствия и суда. Следует особо отметить, что, устанавливая факт нарушения требований налогового законодательства, эксперт не рассматривает его субъективную сторону, т. е. не определяет, кем оно совершено и совершено ли оно с умыслом или по неосторожности. То есть, решая вопросы о соблюдении норм законодательства, важно понимать, что недопустимо отвечать на вопросы, связанные с определением нарушений законодательства действиями хозяйствующего субъекта и его должностных лиц, например: какие нарушения действующего налогового законодательства были допущены главным бухгалтером организации при исчислении НДС? Эксперт при ответе на вопросы, связанные с выявлением нарушений налогового законодательства, просто констатирует, что правила нарушены, а установление, кем конкретно и по каким мотивам, находится вне пределов его компетенции.

Предмет судебной налоговой экспертизы — это фактические данные (обстоятельства дела), исследуемые и устанавливаемые в уголовном судопроизводстве с использованием специальных знаний в области бухгалтерского учета и налогового законодательства, на основе исследования закономерностей субъектов и элементов налогообложения, сумм исчисленных, уплаченных и подлежащих уплате налогов, сборов, страховых взносов и соответствия их правильности и полноты исчисления требованиям налогового законодательства.

Спецификой рода судебной налоговой экспертизы и класса экономических экспертиз в целом является то, что объектами исследования выступают только документы и эксперт проводит анализ их информационного содержания, а не внешнего состояния (в компетенцию эксперта не входит, например, выявление следов подчистки на нем и т. п.).

Объект судебной налоговой экспертизы — это материальный носитель, содержащий учетную информацию о финансово-хозяйственных операциях организации, необходимый для решения экспертной задачи. Под материальным носителем учетной информации следует понимать документ, составленный на бумажном носителе и (или) в виде электронного документа14, подписанного электронной подписью.

Возможность составления первичных бухгалтерских документов в электронном виде определена ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

В процессе плавного перехода к цифровой экономике на предприятиях широко используется электронный документооборот. Электронный документ — это документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах (п. 11.1 ст. 2 Федерального закона от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации»). Можно заключить, что электронный документ — это любой документ, который представлен в электронном виде, в том числе это может быть скан-образ документа, файл в формате jpeg.

При производстве судебной налоговой экспертизы возможно исследование электронных документов, так как основополагающее значение при производстве исследования имеет экономически значимая информация о состоянии имущества и обязательств организации, а не сам материальный носитель на котором эта информация отражена. Поэтому в качестве объектов судебной налоговой экспертизы, целесообразно рассматривать только те объекты, которые содержат экономически значимую информацию, и в которых удостоверяются, или излагаются имеющие для дела обстоятельства и факты. При этом необходимо отметить, что юридическую значимость электронному документу придает электронная подпись, которая является его реквизитом. Особый информационный элемент учетных данных — реквизит документа, а именно самостоятельная смысловая его часть, искажение значения которой меняет содержание документа. Система реквизитов служит информационной базой для решения экспертных задач о наличии (отсутствии) искажения учетных данных. Законодательством установлены обязательные требования, предъявляемые к первичным учетным документам и регистрам учета, в том числе и к электронным. Первичные учетные документы в электронном виде могут подтверждать доходы и расходы для целей бухгалтерского и налогового учета в случаях, когда информация в электронной форме, подписанная электронной подписью, по правилам Закона № 63-ФЗ15 признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью.

Электронные документы имеют юридическую силу, применяются для подтверждения фактов хозяйственной жизни, являются основанием для расчета налогов, поэтому могут быть подвергнуты исследованию в рамках судебной налоговой экспертизы. Правильно составленный электронный документ ― это оригинал, который не нужно дублировать на бумаге.

Законодательство в области бухгалтерского и налогового учета позволяет организациям использовать для электронных первичных учетных документов любые форматы, в том числе и те, которые они разработали сами и утвердили в учетной политике. ФНС разработала и утвердила форматы документов, с помощью которых оформляются операции по передаче товаров, работ, услуг, имущественных прав от одного хозяйствующего субъекта другому.

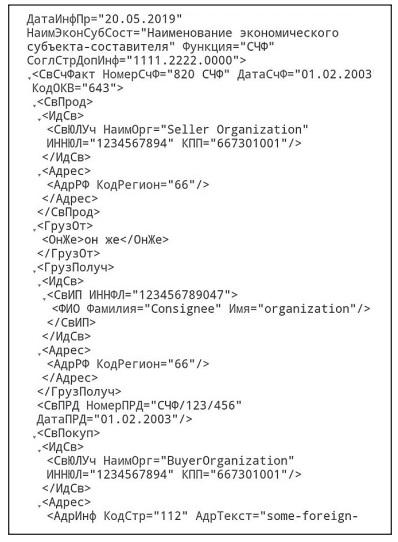

Электронные документы формируются в xml-формате, которые не предназначены для чтения и обработки человеком: необходимо обладать навыками и знаниями, чтобы суметь прочитать представленные сведения (рис. 1). XML схема файла обмена в электронной форме приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы. Например, счета-фактуры16, универсальный передаточный документ17, товарные накладные и акты18, составленные по утвержденному xml-формату, отображаются в виде привычных печатных форм. Важно четко понимать, что самим документом является набор данных, структурированных определенным образом. А выводимая на экран форма документа — всего лишь образ документа, который не имеет юридической силы и предназначен только для удобства восприятия информации, содержащейся в документе.

Рис. 1. Электронный документ в формате — XML

Например, товарная накладная ― это первичный учетный документ, с помощью которого оформляется передача товарно-материальных ценностей между организациями и на основании которого ведется учет операций по оприходованию товарно-материальных ценностей. Печатная форма накладной (ТОРГ-12) утверждена Постановлением Госкомстата России от 25 декабря 1998 г. № 132. Электронная форма ТОРГ-12 утверждена Приказами ФНС РФ19. Электронная товарная накладная состоит из двух файлов. Один из них формируется у продавца, а второй — у покупателя при отправке документа. Электронную товарную накладную подписывают продавец и покупатель. Вне зависимости от формы представления информации объекты судебной налоговой экспертизы должны содержать обязательные реквизиты, предусмотренные бухгалтерским законодательством.

В качестве объектов судебной налоговой экспертизы целесообразно рассматривать только те объекты, которые содержат экономически значимую информацию и в которых удостоверяются или излагаются имеющие значение для дела обстоятельства и факты. В бухгалтерском учете документы представляют собой письменное распоряжение на совершение хозяйственной операции и письменное подтверждение действительного осуществления этих операций. В данном случае документы являются основанием и подтверждением учетных записей.

По назначению документы делятся на распорядительные, оправдательные, документы бухгалтерского оформления и комбинированные. Распорядительные документы содержат распоряжение, задание руководителя организации или других лиц о совершении определенных хозяйственных операций. Распорядительные документы служат, например, для приема и выдачи денежных средств и материальных ценностей. Оправдательными документами оформляются уже произведенные операции, т. е. так подтверждают факт совершения операции. К таким документам относятся приемные акты, квитанции, накладные, платежные требования, ведомости и т. д. К документам бухгалтерского оформления относятся накопительные ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления амортизации и другие справки, а также расчеты, составленные бухгалтерией. Комбинированные документы сочетают признаки распорядительных и оправдательных документов. Такие документы являются распоряжением на совершение хозяйственной операции и оформляют уже совершенную операцию.

Например, такой документ — расходный кассовый ордер: он, являясь распоряжением кассиру на выдачу денег из кассы, служит распорядительным документом. После того как деньги будут выданы, с подписью лица, их получившего, этот документ будет оправдательным, подтверждающим факт выдачи денежных средств из кассы. После указания бухгалтером на расходном кассовом ордере корреспондирующих счетов он уже становится документом бухгалтерского оформления.

В этой связи объектами судебной налоговой экспертизы, на основании которых в заключении эксперт может сделать категорический вывод, являются оправдательные, комбинированные документы и документы бухгалтерского офорления. Например, в распоряжение эксперта предоставлены распорядительные документы с наименованием «Распоряжение в кассу». На основании этих документов эксперту необходимо определить, сколько денежных средств выдано из кассы физическим лицам за определенный период времени. Других каких-либо документов, подтверждающих выдачу денежных средств из кассы, в распоряжение эксперту не предоставлено. В указанных документах содержалась информация, носящая распорядительный характер, — о выдаче денежных средств из кассы организации физическим лицам. Необходимо отметить, что указанный документ является только распорядительным, но не оправдательным (исполнительным) документом, которым оформляются уже произведенные операции, т. е. подтверждающим факт совершения операции. Выдача наличных денег из кассы производится по расходным кассовым ордерам (форма № КО-2), составленным по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, содержащих все обязательные реквизиты, или по другим надлежаще оформленным документам. При этом на них ставится специальный штамп с реквизитами расходного кассового ордера, а значит, предоставленные распорядительные документы не могут приниматься к исследованию без оправдательных документов, так как они не подтверждают факт совершенной хозяйственной операции.

Для признания документа объектом судебной налоговой экспертизы необходимо наличие в нем экономически значимой информации о финансово-хозяйственных операциях для целей учета расчетов по налогам, сборам и страховым взносам. Такими объектами являются в первую очередь первичные учетные документы, используемые при определении элементов налогообложения.

Объекты судебной налоговой экспертизы делятся на основные и вспомогательные. Основные объекты — это составленные по унифицированной и неунифицированной формам учетные документы, содержащие информацию об элементах налогообложения.

К основным объектам судебной налоговой экспертизы относятся следующие документы.

— Первичные учетные документы20. Каждый факт хозяйственной жизни организации должен быть оформлен первичным учетным документом (ч. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Требования, предъявляемые к первичным учетным документам, содержатся в нормативных правовых актах21.

Для документального оформления хозяйственной операции организация может разработать собственные формы документов или воспользоваться формами, содержащимися в альбомах унифицированных форм первичной учетной документации (ч. 4 ст. 9 Закона № 402-ФЗ; информация Минфина России № ПЗ-10/2012, раздел «Первичные учетные документы»).

Все формы первичных учетных документов (в том числе унифицированные) должны быть утверждены в учетной политике организации (п. 4 ПБУ 1/200822, ч. 4 ст. 9 Закона № 402-ФЗ).

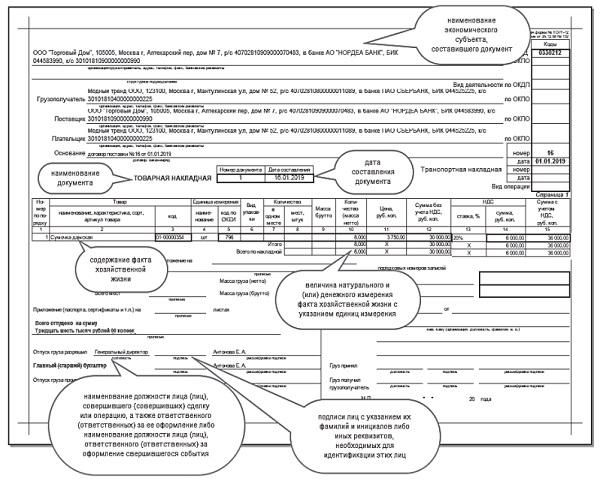

Первичный учетный документ обязательно должен содержать реквизиты, перечень которых предусмотрен ч. 2 ст. 9 Закона № 402-ФЗ (рис. 2):

Рис. 2. Обязательные реквизиты первичной учетной документации23

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку или операцию, а также ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи лиц, предусмотренных п. 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно ч. 7 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» предложила налогоплательщикам для учета фактов хозяйственной жизни, для подтверждения затрат в целях исчисления налога на прибыль и для реализации права на налоговый вычет по НДС новый вид документа — универсальный передаточный документ (далее — УПД). Порядок заполнения УПД и правила его регистрации в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж утвержден постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Также письмо не содержит рекомендаций по внесению исправлений в документ, если при его составлении были допущены какие-либо ошибки. Отсюда следует, что, когда необходимо исправить ошибку в показателе, который относится одновременно к обязательным реквизитам и счета-фактуры, и первичного учетного документа (например, сведения о продавце и (или) покупателе, наименование товаров (работ, услуг, имущественных прав), их цена и (или) количество и т. д.), выставляется новый исправленный экземпляр УПД.

Первичный учетный документ составляется при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ).

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов, например кассовые документы (информация Минфина России № ПЗ-10/2012, раздел «Первичные учетные документы»).

Порядок применения обязательных форм первичных документов по оформлению кассовых операций содержится в Указании о порядке ведения кассовых операций юридическими лицами и об упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (утверждено Банком России 11 марта 2014 г. № 3210-У).

Формы и порядок заполнения расчетных банковских документов (в том числе платежного поручения) содержатся в Положении о правилах осуществления перевода денежных средств (утверждено Банком России 19 июня 2012 г. № 383-П).

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9 Закона № 402-ФЗ).

Первичные учетные документы при производстве судебной налоговой экспертизы на подготовительной стадии экспертного исследования в первую очередь подлежат обязательной проверке по форме (полнота и правильность заполнения документа, заполнения всех реквизитов)

...