автордың кітабын онлайн тегін оқу Банк 4.0 Доим сиз билан – ҳозир ва шу ерда

БРЕТТ КИНГ

Банк 4.0

Доимо сиз билан – ҳозир ва шу ерда

Китоб ҳақида

“Банк 2.0”дан “Банк 4.0”гача бўлган китобларида Бретт нафақат молия дунёсининг келажагини ақл бовар қилмайдиган аниқлик билан башорат қилади, балки, энг муҳими, бу келажакни яратишда фаол қатнашади. Сизга маслаҳатим: унга қарши пул тикманг.”

― Алекс Сион,

“Moven” компанияси асосчиларидан бири ва

“JPMorgan Chase” компаниясининг мобил

тармоқлар бўйича раҳбари

“Бретт Кингнинг охирги китоби яна бир кутилмаган воқеа бўлди. “Банк 4.0” бизни банк деб аталган қопқонни янгидан қуришга, кераксиз ва рақамли муҳитга мос бўлмаган барча нарсалардан воз кечишга ҳамда дастлабки тамойиллар ва мижозлар эҳтиёжига эътибор берган ҳолда банк ишини 2050 йил учун қайта тасаввур қилишга ундайди. Ривожланаётган дунё тажрибаларидан фойдаланган ҳолда Кинг қандай қилиб рақамли банк тизимининг ғалабали, шунингдек, кенг қамровли стратегия бўлиши мумкинлиги ҳақида рад этиб бўлмас нуқтаи назарни илгари суради.”

― Женнифер Тешер,

Молиявий хизматлар бўйича инновациялар

маркази президенти ва бош директори

“Банк 4.0”да Бретт ўз вазифасини яна бир бор уддалади. У молиявий хизматлар юзасидаги фикрларимизни аввалги китобларда айтилганидек банк моделини қайта кўриб чиқишдан то дастлабки тамойиллар бўйича янги моделни қандай яратишгача йўналтиради. Бу яна бир инновацион китоб бўлиб, нафақат Бреттнинг фикрларини, балки технологиялар (бошқача айтганда, молиявий технологиялар)дан фойдаланган ҳолда молиявий хизматларни янги босқичга кўтаришга интилаётган кўпчилигимизнинг фикрларимизни ўзида жамлаган. Молия, технология ва банк соҳаларида ишлаб туриб ушбу китобни ўқимаганлар келажак эшиклари томон йўл топа олмаслиги мумкин.”

― Крис Скиннер,

“Рақамли инсон” (“Digital Human”) бестселлер китоби

муаллифи ва Молиявий хизматлар клуби раиси

“Бретт ҳали ҳам энг зўри! Унинг барча фикрларига ҳам қўшилмаслигингиз мумкин, лекин асосий тушунчалар: банкни дастлабки тамойиллар асосида қайта кўриб чиқиш ва уни кундалик ҳаётга сингдириш зарурлиги ҳамда бу йўлда маълумотлар, сунъий интеллект ва овозли бошқарув ҳал қилувчи аҳамиятга эга эканлиги ҳақидаги фикрларини инкор этиб бўлмайди. “Банк 4.0” китоби ‒ аллақачон содир бўлган, шунингдек, муқаррар содир бўлажак ўзгаришларни кўрсатиб берадиган экскурсия. Бу китобни ўқиш шарт.”

― Пиюш Гупта,

“DBS Bank” корпорацияси бош директори

“Банк соҳаси тобора жадалроқ суръатда ўзгариб борар экан, ушбу ажойиб китоб келажакни ҳаяжонли ва илҳомбахш кўринишда тасвирлайди. Ахир бу футуризм қироли Бретт ва у авжида. Банк ходими сифатида айтишим мумкинки, “Банк 4.0”ни албатта ўқишингиз керак.”

― Суво Саркар,

“Emirates NBD” банки катта ижрочи вице-президенти ва чакана банк хизматлари ҳамда активларни бошқариш гуруҳи раҳбари

“Банк саноати глобал ўзгаришларни бошдан кечирмоқда ва Бреттнинг ушбу китоби жадал ўзгаришлар даврида йўлдан оғишмасликка ёрдам беради. Банк соҳасининг янги даврида бу китобни албатта ўқиш керак.”

― Валентин Штальф,

“N26” онлайн банки асосчиларидан бири ҳамда

бош директори

“Яна бир бор Бретт Кинг энг сўнгги мегатенденциялар бўйича нуфузли қўлланма учун молия технологиялари бўйича дунёдаги энг билимдон ва тажрибали мутахассисларни бир жойга тўплади.”

― Энн Боден,

“Starling Bank” асосчиси ва бош директори

“Менимча, сайёрамизда бошқа ҳеч ким Бреттчалик дунё миқёсида содир бўлаётган воқеаларни таҳлил қилолмайди ва Бреттчалик банклар келажагини башорат қилолмайди. Бу китоб кўпни кўрган кишининг пухта ва асосли таҳлилларидан иборатдир.”

― Энтони Томсон,

“Atom Bank” ва “Metro Bank” асосчиси ҳамда собиқ раиси,

“Фақат катта ўзгаришлар” (“No Small Change”) китоби муаллифи

“Икки йил олдин Байрутда сўзлаган нутқимда Бретт Кингни “Банк ишининг қироли” деб атаган эдим ва бу фикримда қатъий қоламан. Ушбу китоб банк соҳаси истиқболлари борасида Бретт Кинг илгари сурган мулоҳазаларнинг давоми ҳисобланади. Молиявий технологиялар компаниясида ишлайдиган ҳар бир ходим уни ўқиши керак, анъанавий банк тизимида ишлайдиган одам борки, уни ўқиши шарт, акс ҳолда, келгуси йилларда улар бизнессиз қолишади.”

― Монти Манфорд,

“Mob76” асосчиси, “СХСW” фестивали бошловчиси ва нотиқ,

“The Economist”, “BBC”, “Forbes” ва “Fast Company” нашрлари учун мақолалар муаллифи

“Биз билан шериклик алоқаларини ўрнатган ташкилотлар биладики, бизнесимизнинг ривожланиши мижозларнинг хоҳиш-истакларига қараб белгиланади. Биз улар учун янгилик яратамиз ‒ бу ўзгармас тамойил. Бретт Кинг ва “Moven” ёндашувимизни бошиданоқ тушунган “Банк 4.0” уларнинг манифестидир.”

― Ризван Халфан,

“TD Bank Group” ижрочи вице-президенти ҳамда рақамли хизматлар ва тўловлар бўйича директори

Банк 4.0

Доимо сиз билан – ҳозир ва шу ерда

Таржимон

Саодат Абдураҳмонова

Нашрга тайёрловчи

Хуршид Йўлдошев

Муҳаррир

Отабек Умаров

Мусаҳҳиҳлар

Зиёда Турдибоева,

Йигитали Маҳмудов

“Asaxiy Books” лойиҳаси доирасида таржима ва чоп қилинди.

Ушбу китобнинг ўзбек тилига таржимаси учун муаллифлик ҳуқуқи “Asaxiy Books” лойиҳасига тегишли бўлиб, “Asaxiy Books” рухсатисиз китобни босма, электрон, аудио, видео ёки бошқа ҳар қандай шаклда тарқатиш Ўзбекистон Республикаси қонунларига биноан тақиқланади.

Бретт Кингнинг “Банк 4.0” китобида банк-молия, хизмат кўрсатиш ва чакана савдодаги эҳтимолий инқилобий ўзгаришлар ҳақида сўз юритилади. Келажакда маҳсулот сотиб олиш учун пул санаш у ёқда турсин, ҳатто чўнтагимиздаги картани кассирга узатишга ҳам ҳожат қолмайди. Эҳтимол, телефонимиздаги илова ҳам керак бўлмас. Хўш, янги даврда тўловлар қандай қилинади, бунда қайси технологиялар қўлланади, сунъий интеллект ва овозли виртуал ёрдамчиларнинг ўрни қандай бўлади - шулар ҳақида муаллиф батафсил ҳикоя қилади.

ISBN: 978-9943-9730-8-4

© Marshall Cavendish International (Asia) Pte. Ltd., 2019

© “Asaxiy Books” МЧЖ, 2023

Тўртинчи авлод банки остонаси

Инсоният цивилизацияси тўхтовсиз ривожланиш жараёнида ва ҳар бир даврда муайян ўзгаришлар юз беради. Бу ўзгаришлар ҳаётнинг барча жабҳаларида из қолдиради. Бизнинг соҳамиз – банк иши ҳам бундан мустасно эмас, албатта.

Флоренциялик бадавлат оилаларнинг XIV асрдаги муассасалари замонавий банкларнинг “аждодлари” бўлган, дейишимиз мумкин. Банклар кўплаб ҳукмдорлару тузумларни кўрган, не-не тарихий воқеаларнинг бевосита ёки билвосита иштирокчисига айланган. Банк моҳияти – молиявий хизматлар кўрсатиш вазифаси асрлар оша ўзгармаган бўлса-да, усул ва ёндашувлар муттасил такомиллашиб бормоқда.

Флоренциялик Медичи, Барди ва Перуццилар асос солган банклар молиявий хизматлар дебочаси бўлса, 1970-йилларда банкоматлар илк бора қўллана бошлаши билан иккинчи авлод банклари вужудга келган. XXI асрда смартфонларнинг пайдо бўлиши эса ҳаётимизга учинчи авлод банки – “Банк 3.0”ни олиб кирди. Молиявий хизматлардан фойдаланишда банк операцияларини, жумладан, тўловларни қўлимиздаги телефон орқали саноқли дақиқаларда амалга ошириш имконияти пайдо бўлди.

Бироқ бу ҳали тараққиёт чўққиси эмас, ҳақиқий чўққилар олдинда! Инсоният ҳали унинг остонасида, эшик ортида эса бизни тўртинчи авлод банки – “Банк 4.0” кутиб турибди.

“Банк 4.0” инсониятга қандай туҳфалар тайёрлаган? Бу саволга қўлингиздаги китоб батафсил ва изчил жавоб беради. Муаллиф Бретт Кингни, фамилиясига монанд, футурологлар қироли десак, муболаға бўлмайди. Бундан олдин “Банк 2.0” ва “Банк 3.0” номли китобларни ҳам ёзгани унинг молиявий хизматлардаги ривожланиш мавзусини қанчалик чуқур билишини кўрсатади.

Бретт Кингнинг ушбу шоҳ асари – “Банк 4.0” ҳаётимизга тобора сингиб бораётган ахборот технологиялари ва сунъий интеллект банкларни қанчалик ўзгартириши ҳақида. Яқин-яқингача мижоз ўз эҳтиёжларини банкка шахсан бориб ёки қўнғироқ қилиб билдирган бўлса, келажакда бунга ҳожат қолмайди. Муассасанинг ўзи 24 соатлик режимда ҳар бир мижоз эҳтиёжларини ақлли технологиялар ёрдамида ўрганиб, мос таклифларни беради.

Молиявий хизматлар технологияларнинг вазифасига айланиб борар экан, банклар ўтмишда қолиб кетмайдими, деган хавотир туғилиши табиий. Ахир ҳозирнинг ўзида “Alipay”, “WeChat Pay”, “Amazon Pay”, “Apple Wallet” сингари йирик платформалар ва уларга эгалик қилувчи технологик корпорациялар етакчи банкларникидан қолишмайдиган, ҳатто баъзан уларникидан ўтиб кетадиган қулайликларни тақдим этмоқда. Китобда асосий эътибор шу масалага қаратилади ва банклар аҳамиятини йўқотмаслиги учун нима қилиши кераклиги баён этилади. Ахборот дунёсининг мисли кўрилмаган рақобатида омон қолиш учун бошқарув, маркетинг, стратегик режалаш, кадр сиёсати ва бюджет тақсимотига оид зарурий чоралар санаб ўтилади.

Биз, шубҳасиз, нафақат чексиз имкониятлару қулайликлар, балки улкан рақобат даврида ҳам яшаяпмиз. Ғолиблар ёки мағлублар қаторида бўлишингизни замон талабларига қанчалик мослаша олишингиз белгилайди. Шоҳсупага чиқиш ёки, ҳеч бўлмаса, бизнесингизни сақлаб қолиш шарти битта – ўзгариш, янги тамойиллар асосида ишлаш. Дунёдаги жараёнлар глобал иқтисодиётнинг бир қисми бўлган Ўзбекистонни ҳам четлаб ўтмайди.

Юртимизда қатор ислоҳотлар натижасида сўнгги 5-6 йил ичида банк соҳасида катта ўзгаришлар юз берди. Жумладан, конвертация каби ечимини ўн йиллаб кутган оғриқли муаммолар барҳам топиб, рақамли банкинг ва бошқа талай қулай хизматлар ривожлана бошлади. Пировадида аҳоли аксар банк хизматларидан масофавий фойдалана бошлади. Тизимдаги камчиликлар устида мунтазам ишланиб, хизматлар мижозлар қулайлиги учун такомиллашиб бормоқда. Охирги йиллардаги энг кўп ислоҳ бўлган соҳа сифатида ҳеч иккиланмай банк тизимини кўрсатиш мумкин. Бу соҳа Янги Ўзбекистонда шахсан давлат раҳбарининг доимий эътиборида бўлгани ҳам эътирофга лойиқдир.

Замонимиз имкониятларидан фойдаланиб, бизнесини ривожлантиришга интилаётган кўплаб тадбиркору молиячиларимизга ушбу китоб харита вазифасини ўташига аминмиз. Китоб фақат банк соҳаси мутахассислари эмас, балки кенг оммага мўлжалланган. “Банк 4.0”ни ўқиб, касбимиздан қатъи назар, ҳаммамиз келажакдаги ўзгаришлар ҳақида тушунча ҳосил қилишимиз ва уларга тайёрланишимиз мумкин. Ўйлайманки, ушбу асарнинг “Asaxiy Books” лойиҳаси доирасида таржима қилингани – ўзбек тилидаги молиявий адабиёт фондини сезиларли бойитган катта ютуқ. Бу каби жиддий ва долзарб илмий-оммабоп асарларни чоп этиш йўлидаги саъй-ҳаракатларни олқишлаймиз. “Asaxiy Books” лойиҳасида меҳнат қилаётган барчага самимий миннатдорлигимизни билдириб, муваффақият ва янада кўпроқ ижодий зафарлар тилаймиз.

Шуҳрат АТАБАЕВ,

Халқ банки бошқаруви раиси

Квантлар даражасида боғлиқ бўлганим Кейтига ҳамда мен учун намуна бўлган ва ўз энергияси билан чекловларни енгиб ўтишга ундаган отамга бағишланади.

Сўзбоши

“Банк 2.0” 2009 йилда мобил қурилмалар чакана банк хизматларининг муҳим қисмига айланишни бошлаган ва интернет кундалик банк фаолиятининг асосий каналига айланиб бўлган пайтда ёзилган. Ўшанда “Bitcoin” эндигина пайдо бўлган эди. “Betterment”, “Simple” ва “Moven” ҳали мавжуд эмас эди, умуман олганда, кўпчилигимиз учун молиявий технология тушунчаси ҳам ҳали йўқ эди. “Банк 2.0”да мен технологиялар таъсирида истеъмолчиларнинг хатти-ҳаракатлари кескин ўзгариши ҳақида гапириб, банк ишига янгича ёндашиш керак, деган хулосага келганман.

2012 йилга келиб мобил қурилмалар навбатдаги йирик трендга айланди. Улар интернетни қувиб ўтаётганди ва ҳар бир банк ўз мобил иловасига эга бўлиши кераклигига ҳеч ким шубҳа қилмасди. Банк хизматларидан кундалик равишда фойдаланишни таъминлаш учун янги технологияларни қўллаш муҳимлиги аниқ эди, аммо аксарият банклар ҳали ҳам эволюцион режимда иш олиб борарди. Мобил қурилмалар шунчаки интернет банкингнинг бир қисми ҳисобланар ва технологлар жамоалари иши тузук молиялаштирилишини сўраб ҳанузгача раҳбариятга ялинарди. Ўша пайтлар кураш осон кечмаган. “Банк 3.0” китобида фақат янги технологияларга асосланган банк мавжуд бўлиши мумкинлиги баён қилинган. Унда айтганимдек:

“Банк ортиқ бориладиган жой эмас, уйдан чиқилмасдан ҳам фойдалана оладиган хизмат”. Банк фаолияти жисмоний оламдан рақамли оламга ўтаётган эди.

Бу олти йил олдин эди ёки биз, австралияликларнинг таъбири билан айтганда, “ичмаганимизга анча бўлди”. “Банк 4.0”ни ёзишни кечиктирганимнинг сабаби оддий: кўп каналли модел тўлиқ татбиқ этилганидан сўнг банк иши қай йўсинда ривожланиши аниқ эмас эди. Банкларга алоқаси бўлмаган янги ўйинчилар молиявий хизматларни ниҳоятда кенгайтирганларида ва янги технологияларни кенг татбиқ эта бошлаганларидагина мен улар бошлаб берган тизимли силжиш кейинги 10-20 йил ичида анъанавий банк моделларини йўққа чиқаришини англаб етдим. Ажабланарлиси шундаки, банкнинг келажаги анъанавий банк тизимидан ташқарида, ривожланаётган иқтисодиётларда шаклланмоқда.

Сўнгги 40 йил ичида биз банк хизматларидан фойдаланишнинг ягона канали бўлган филиаллардан кўп каналли имкониятлар, сўнгра омниканал * ва ниҳоят, мижозларнинг рақамли технологиялар орқали банк хизматларидан фойдалана олишини таъминлаш учун рақамли омниканалга ўтдик. Аксарият банкларнинг муаммоси шундаки, улар шунчаки эски, анъанавий банк моделининг устига янги технологияни қўшишга ҳаракат қилаётганди. Бошқача айтганда, маҳсулотлару жараёнлар асосан ўзгаришсиз сақланиб қолган ва рақамли муҳитга мос компонентларгина қўшилганди. Шунчаки ариза шакли филиалдаги қоғоз кўринишидан онлайн электрон ариза кўринишига ўзгартирилганди холос. Биз ҳамон мижозларга пластик карталарни етказиб берардик, ҳужжатларнинг қоғозли нусхаларини почта орқали жўнатардик, бизга ҳали ҳам имзо керак эди ва мураккаб банк муаммоларини ҳал қилишда инсон омили зарур, деб ҳисоблардик.

Бироқ Хитой, Ҳиндистон, Кения ва бошқа мамлакатларда янги, ноанъанавий ўйинчилар пайдо бўлди, улар тўловлар, оддий омонатлар, микрокредитлар ва бошқа йўналишларда шиддатли рақобатга киришмоқда. Уларнинг иши анъанавий банк филиалидаги хизмат кўрсатишдан тубдан фарқ қилади. Мавжуд банк маҳсулотларига таянмаган ҳолда мобил қурилмалар орқали хизмат кўрсатиш имкониятининг пайдо бўлиши билан янги банкингнинг янги кўринишларига гувоҳ бўла бошладик. Бунда филиаллардаги қоидалар ёки жараёнлардан кўра технология ва инсонлар хулқ-атворининг таъсири катта эди. “M-Pesa”, “Ant Financial”га тегишли “Alipay”, “Tencent”га тегишли “WeChat”, шунингдек, “Paytm” ва бошқа кўплаб технологик компаниялар ушбу ўзгаришларга туртки бўлмоқда. Ўз навбатида, ривожланган иқтисодиётларда омонатлар ва инвестициялар учун хулқ-атвор моделларини ишлаб чиққан “Acorns”, “Digit”, “Robinhood” каби янги финтех (financial technology – молиявий технология) компаниялар пайдо бўлди. Умуман олганда, агар молиявий хизматларнинг асосий функциялари ва мақсадларини олиб, уларнинг дизайнини мобил қурилмалар учун мосласангиз, филиаллар орқали хизмат кўрсатишни такомиллаштиришдан кўра яхшироқ ечимларни топган бўласиз ва бу ўзгаришлар осонгина мижозлар ҳаётининг бир қисмига айланади.

Онлайн тижорат ҳаётимизга кириб келганидан бери ўтган 25 йилдаги тенденцияларга назар ташласак, паст комиссия билан юқори тезликда амалга ошириладиган хизматлар томон жуда катта силжиш борлигини кузатишимиз мумкин. Бугун ҳар қандай хизмат кўрсатиш платформаси сингари банклар ҳам мижознинг талаби реал вақтда, бир зумда қондириладиган дунёнинг бир қисмига айланмоқда. Бироқ қоғозли ариза шаклларини тўлдириш ва қатъий тартибга солинган стандартларга риоя қилишга одатланган банкни реал вақт режимида ишлашга мослаштириш осон эмас. Кўпгина бошқа соҳалар билан таққослаганда, банклар рақамли савдо моделига мослашишда сусткашликка йўл қўймоқда.

Шундай мамлакатлар борки, аҳолисининг катта қисми ҳеч қачон банк филиалларига ташриф буюрмаган. Бундай бозорларда технологик ўйинчилар пайдо бўлганида, филиалларга асосланган эскича фикрлаш бўлмаган. Шунчаки банкнинг асосий функцияларидан фойдаланиш имкониятини яратишга эҳтиёж бор эди холос. Бу воқелик мобил қурилмалар каби технологияларнинг дизайн имкониятлари билан бирлашиб, банк ишини замонимизга яхшироқ мослаштириш масаласига янгича ёндашиш учун ажойиб имконият яратди. Маълум бўлишича, бундай янги ёндашувлар анча яхшироқ даромад, мижозлар мамнунияти, эски замонлардагидан қолишмайдиган яхши ишонч ва кенгроқ салоҳиятли бизнесларга йўл очди.

Худди шу пайт мен ривожланиш траекторияси ўзгарганлигини ва банк соҳасининг келажаги учун янги стандарт пайдо бўлаётганини англадим. Бу стандартга бугун биз биладиган банклар мос тушмайди. Нимага? Чунки сиз филиалларни ва инсонларни рақамли дунёга мослаштирмоқчи бўлсангиз, имкониятни қўлдан бой берасиз. Технологиялар кенг тарқалган ва ҳамма жойда мавжуд бўлган дунёда ортда қолиб кетмасликнинг ягона йўли айни шу дунё учун кечинмалар яратишдир. Демак, филиалларгагина таяниш етарли бўлмайди.

Умид қиламанки, “Банк 4.0” сизга ёқади.

Бретт Кинг,

“Moven” компанияси асосчиси ва “Breaking Banks” радиоси бошловчиси

* Омникал – ўзаро боғланган бир нечта канал орқали хизмат кўрсатиш стратегияси . – Таҳр.

* Омникал – ўзаро боғланган бир нечта канал орқали хизмат кўрсатиш стратегияси . – Таҳр.

Ташаккурнома

Ҳар қандай китобда бўлганидек, “Банк 4.0”га ҳам кўплаб одамларнинг меҳнати сингган. Бу сафар китобни тугатиш қийинроқ кечди, чунки компаниямиз сезиларли даражада ўсаётган ва кўпроқ эътибор талаб қилаётган эди. Шунинг учун, авваламбор, “Moven” жамоасига, айниқса, раҳбарларимиз, шу жумладан, янги ижрочи директоримиз Марек Форсиак, шунингдек, Ричард Радис, Кумар Ампани, Эндрю Кларк, Дэнни Брандт, Райан Уолтерга ҳамда Нью-Йорк, Филадельфия, Токио ва Сидней каби дунёнинг турли нуқталаридаги жамоаларимизга ўз миннатдорчилигимни билдирмоқчиман. Биз умумий мақсадимиз йўлида қаттиқ меҳнат қиламиз ва бундан завқланамиз.

Иккинчидан, ҳар сафар белгиланган муддатдан ўтиб кетганимда улкан сабр-тоқат кўрсатган “Marshall Cavendish” жамоасига, жумладан, Мелвин, Жанин, Норжан, Мей ва Майкка ҳамда Хитой сингари бозорларга оид таржималари учун шерикларимизга, айниқса, Дейзига кечикишлар учун минг бор узр сўраган ҳолда ўз миннатдорчилигимни билдираман.

Учинчидан, “Breaking Banks” ва “Provoke Media” жамоалари босимни юмшатиб туришган. Улар менга ҳар ҳафта радиоэшиттиришларда қатнашишга ёрдам беришган, жумладан, “JP Nicols”, Жейсон Ҳенрикс, Саймон Спенсер, Лисбет Северинс ва Рэйчел Моррисси ўз кўмакларини мендан аяшмаганди.

Ушбу китобни мазмунан бойитишга ҳисса қўшганлар ҳам ноёб инсонлардир. Ҳар сафар молиявий технологияларнинг бўрилари бўлмиш дўстларим: Крис Скиннер, Дэвид Бёрч, Жим Мэрос, Дуэна Бламстром ва бошқалар билан алоқага чиқсам, улар китобхонлар учун қанақадир туҳфа тайёрлаб қўйган бўлишарди. “Ripple”даги жамоа, Жо Энн Бэрфут, “Emirates NBD” банкидаги Суво, шунингдек, Брайан Роммел, Майкл Жордан, Спирос Маргарис ва Жон Чаплин, сизларга ҳам раҳмат.

Китобнинг ушбу жилди чиқишига олдингидек ўз ҳиссасини қўшган қаҳвахоналарга ҳам раҳмат айтмасам адолатдан бўлмайди.

Ва ниҳоят, айтиб ўтиш керакки, менга соғлом ақлни йўқотмасликка ҳар куни ёрдам берган кичик жамоасиз ишни уддалай олмаган бўлардим. Жей Кемпга ва “Provoke Management”нинг Маърузачилар бюросидаги Таня Марковичга ҳамда ижтимоий тармоқлардаги маркетинг бўйича жамоамга ташаккур. Соғлиғи билан боғлиқ кундалик муаммоларига қарамай, энг катта мухлисим ва энг улуғ устозимлигича қолаётган отамга алоҳида миннатдорчилик билдирмоқчиман.

Ҳаммадан ҳам кўпроқ мени турмуш ўртоғим Кэти Шулц илҳомлантириб, янги марралар сари юришга ундайди ва ақлдан оздирадиган графигим ҳамда дунё бўйлаб саёҳатларимга чидайди. Рафиқам, Чарли, Мэтт, Ҳанна ва жаноб Тига чексиз мамнуниятимни изҳор этаман. Улар бор экан, мен жуда ҳам бахтли муаллифман.

1-БОБ. Дастлабки тамойилларга қайтиш

Оғзига мушт тушмагунча ҳаммада режа бўлади.

― Майк Тайсон

Банк иши ракета илми эмас, аммо вазият шуни кўрсатадики, ракета илми ‒ банкнинг келажакдаги ҳолати учун энг муносиб ўхшатиш. Одамнинг ойга учирилиши, эҳтимол, бугунги кунгача инсоният эришган энг буюк ютуқдир. Ахир бу бутун бошли авлодларни илҳомлантирган ва токи инсон оёғи Марсга етиб бормас экан, ойга қўниш сўнгги юз йил ичидаги энг муҳим технологик ва илмий ютуқ бўлиб қолаверса ажаб эмас. Инсоннинг ойга қўниши катта молиявий харажатлар, муҳандислик соҳасидаги мисли кўрилмаган ютуқлар, яхшигина омад ва профессионаллик талаб этган.

Нил Армстронгни ойга юборишдан аввал Қўшма Штатларга бир соҳада – илм-фанда профессионаллик зарур эди.

Иккинчи жаҳон уруши охирида бутун бошли космик пойга ва Совуқ уруш учун асос яратган жуда жиддий режа мавжуд эди. Бу парчаланиб кетган нацистлар режимининг энг яхши олимлари, муҳандислари ва техниклари учун кураш эди. Марказий разведка бошқармасидан аввал мавжуд бўлган Қўшма Штатларнинг Стратегик хизматлар идораси (Office of Strategic Services) Иккинчи жаҳон уруши якунида 1500 дан ортиқ немис олими ва муҳандисини Америкага олиб келишда жонбозлик кўрсатган. Бундай оммавий “сотқинлик”ни юзага келтирган ўта махфий амалиёт “Булутли операция” деб номланган (кейинчалик амалиёт номи “Қоғоз қисқичи” деб ўзгартирилган). Бу амалиётни ўтказишдан асосий мақсад нацистларнинг энг яхши ва энг иқтидорли олимларидан ўша пайтда АҚШ иттифоқчилари бўлган русларни ҳам, инглизларни ҳам мосуво қилиш эди. “Қоғоз қисқичи” Стратегик хизматлар идорасида “Қора рўйхат” номи билан танилган ўта махфий ҳужжатга асосланган бўлиб, бу рўйхатнинг тепасида бир исм бор эди: Вернер фон Браун.

Иккинчи жаҳон уруши охирига келиб фон Браун Германия мағлуб бўлишини аллақачон англайди, шунинг учун 1945 йилда у ўзининг етакчи мутахассисларини йиғиб, “Қайси давлатга таслим бўлиш керак?” деган саволни ўртага ташлайди. Немис ҳарбий асирларига нисбатан шафқатсизлиги билан ном чиқарган русларга мурожаат қилиш жуда хатарли эди: улар фон Браун жамоасидан фойдаланиши ҳам, шу билан бирга, кўзини пирпиратмай отиб ташлаши ҳам мумкин эди. Қўшма Штатларга таслим бўлиш хавфсизроқ эди. Урушнинг сўнгги кунларида фон Браун айнан шу мақсадга бор диққат‒эътиборини қаратган. Унинг олдида таслим бўлиш ва бу режасини ҳали ҳам нацистлар режимига содиқ бўлганлардан яширинча амалга ошириш муаммоси турарди.

Шундай қилиб, фон Браун ўз бошлиқларини авраш (икки марта), ҳужжатларни сохталаштириш, сохта исм билан юриш ва ўзини “SS” офицери қилиб кўрсатишга мажбур бўлган. Буларни у таслим бўлиш учун имкониятларнинг кичик бир эшигини очиш мақсадида қилган. “V-2” ракета гуруҳини совет қўшинлари қўлга олмаслиги учун у жамоаси билан бирга Берлиндан Австрияга йўл олиши кераклигига ўз бошлиғини ишонтириб, ўзи ва укасини америкаликларга топшириш учун имконият яратди. Охир-оқибат Магнус фон Браун Австрия кўчаларининг бирида 44-пиёда дивизиясидаги америкалик оддий аскарнинг олдига боради ва ўзини Германиянинг махфий қурол-яроғ яратиш бўйича энг муҳим дастури бошлиғининг укаси сифатида таништиради. [1]

Бир ёш немис кутилмаганда 324-пиёда полкнинг танкларга қарши ротаси аскарларига яқинлашди ҳамда даҳшатли “V-2” ракетасининг ихтирочиси атиги бир неча юз метр нарида эканлиги ва у келиб таслим бўлмоқчилигини айтди. Ёш немиснинг исми Магнус фон Браун эди ва у акаси Вернер “V-2” ракетасини ихтиро қилганини даъво қилган. Таржимон – Висконсин штатининг Шебойган шаҳридан бўлган биринчи даражали оддий аскар Фред Шнайкерт – уни тинглади ва қолган аскарларнинг ҳам хаёлидан ўтган фикрни айтди: “Менимча, сиз ақлдан озгансиз, – деб жавоб берди у фон Браунга, – аммо биз буни текшириб кўрамиз”.

— 44-пиёда дивизиянинг

жанглари тарихига оид “Топшириқ бажарилди”

(“Mission Accomplished”) китобидан

Германиянинг “U-570” сувости кемаси ва унинг “Enigma” шифрлаш машинаси қўлга киритилишини айтмасак, биринчи даражали оддий аскар Фред Шнайкерт Иккинчи жаҳон уруши давридаги, эҳтимол, энг буюк разведка ишига раҳбарлик қилган.

Фон Браун нима учун “V-2” ракетаси каби оммавий қирғин қуролларини яратиш устида ишлашга тайёр бўлганини тушуниш учун (“V-2”нинг дастидан Лондонда 2754 киши ҳалок бўлган ва 6253 киши яраланган) [2] у нацистларнинг баллистик ракета дастурини мақсадга эришиш воситаси деб билганини англаш керак. Фон Брауннинг фикрига кўра, “V-2” бир кун одамни космосга учирадиган ракетанинг прототипи эди – у айнан шуни мақсад деб биларди.

Биз 1950-йиллардан бери қўлга киритаётган космик тасвирлар ва космик кемаларнинг муҳандислик тамойиллари кўп жиҳатдан фон Браунга тегишли ишланмаларнинг мевасидир. Уч босқичли замонавий ракеталар дизайни, энг сара ёнилғи тизимлари, шунингдек, ёнилғи, космосдан қайтиб келган капсулалар учун қайта ишлаш тизими, космик станциялар ва Марс бўйича дастурлар учун “NASA”нинг дастлабки лойиҳалари ‒ ҳаммаси фон Брауннинг дастлабки мулоҳазалари ҳамда чизмаларига бориб тақалади. Фон Браун Иттифоқ кучларига таслим бўлганидан ўн олти йил ўтгач, президент Жон Ф. Кеннеди ўн йилликнинг охиригача АҚШ ойга одам учиришини айтади. Бу Вернер фон Браун қурган ракетада амалга оширилади.

“Saturn V” муҳандисликнинг ҳайратланарли намунаси бўлиб, ҳозиргача у транспорт воситалари ичида энг каттаси ва энг мураккаби бўлиб қолмоқда. 1967–1973 йиллар оралиғида “Apollo” ва “Skylab” миссиялари доирасида 13 та “Saturn V” ракетаси учирилган. “Saturn V”нинг биринчи босқичи 203 400 галлон (770 000 литр) керосин ёнилғиси ва ёниш учун зарур бўлган 318 000 галлон (1.2 миллион литр) суюқ кислород ташиган. Кўтарилаётганда бешта “F-1” ракета двигатели 33 361 662 Ньютонга тенг реактив куч ёки ҳавога кўтарилаётган “Airbus A380” самолётининг тўртта двигателидан тахминан 25 баравар кўпроқ бўлган кучни таъминлаб берган. Бугунги пул билан ҳисоблаганда, “Apollo” дастури доирасидаги ҳар бир парвоз тахминан 1.2 миллиард долларга тушган.

Бироқ 1950- ва 1960-йиллардаги фон Браун дастурининг ақл бовар қилмайдиган ютуқларига қарамай, одамлар иштирокидаги космик парвозлар шундан кейин сезиларли даражада ривожланмади. Дарҳақиқат, “Apollo”дан сўнг АҚШнинг бу соҳадаги имкониятлари пасайиб бораётгани айтилади. 1969 йилнинг 20 июлида америкаликлар Нил Армстронг ва Базз Олдринни Ой юзасига қўндиришди, аммо 1972 йилнинг декабридан кейин одамлар парвози билан боғлиқ бошқа миссиялар амалга оширилмади. 1980-йилларда АҚШда “Space Shuttle” космик кемаси бўлиб, у Ернинг қуйи орбитасига чиқиш имкониятига эга эди, аммо бугунги кунда америкаликлар “NASA” астронавтларини халқаро космик станцияга олиб бориш учун Россиянинг “Союз” космик кемаларини ижарага жой олишмоқда.

Дастлабки тамойилларга асосланиб лойиҳали фикрлаш

Гарчи бугунги кунда тижорат юкларини космосга жўнатиш қиймати “Apollo” даврига қараганда тахминан 50-60 фоизга пастроқ бўлса-да, космик саноатнинг асосий технологияси фон Брауннинг “V-2” бўйича дастлабки ишланмалари устига қурилган. Ракеталарнинг лойиҳаси, ишлаб чиқариш жараёни ва механикаси асосан “Apollo” давридаги “NASA” ишларига бориб тақалади. “NASA”нинг ишлари эса “V-2” лойиҳасига таянганди. Бундай такрорий лойиҳалаш жараёни (такрорий муҳандислик) муҳандислар томонидан “аналогияга асосланиб лойиҳалаш” деб аталади. [3]

Муҳандислик қобилиятлари ва билимлари яхшиланиб боргани сари муҳандислар базавий моделни такомиллаштириши, эҳтимол, аввалги камчиликларни бартараф этиши аналогияга асосланиб лойиҳалашнинг фалсафаси ҳисобланади. Бироқ аналогияга асосланиб лойиҳалаш муҳандис фикрлашида чекловларга сабаб бўлади. Чунки ишни тайёр шаблон билан бошлайсиз – қилган ишингиз бошқа бировнинг иши устига қурилади. Чинакамига инқилобий янгилик яратиш учун ишни нолдан бошлашга тайёр бўлишингиз керак.

Энди эса Илон Маск ҳақида гаплашсак. Фон Браун сингари Маск ҳам космик саёҳат ғоясига тиш-тирноғи билан ёпишиб олган. Бироқ Маскни қайта ойга учиш қизиқтирмайди ‒ унинг бор диққати Марсга қаратилган. У учун космик парвозларнинг аҳамияти инсониятнинг омон қолиши масаласидан қолишмайди. Марсга бўлган қизиқиши тўғрисида сўзлар экан, Маск Ердаги ҳаёт беш марта йўқолиб кетиш ёқасига келганлиги ва олтинчи фалокат исталган вақтда юз бериши мумкинлигини таъкидлайди. Бир вақтлар динозаврларни йўқ қилган катталикдаги астероидлар сўнгги йилларда бир неча бор Ерга ўта яқин учиб ўтган. Шунинг учун Маск биз Ердан ташқари колонияларни ташкил қилиш орқали ўзимизни “суғурталаб қўйишимиз” керак, деб ҳисоблайди.

“PayPal” акциялари муваффақиятли сотилганидан сўнг Маск учта янги йирик компанияга асос солди: “Tesla”, “SpaceX” ва “Solar City”. [4] Маскнинг бу бизнесларга бўлган ёндашувдаги асосий калити “дастлабки тамойиллар” дейиладиган муҳандислик ва лойиҳалаш концепциясига ишончи эди. Аналогияга асосланиб лойиҳалашдан фарқли ўлароқ, дастлабки тамойилларга эътибор қаратиш бизни тизимнинг асосий элементларига, унинг физик моҳияти, яъни лойиҳани яратишдан кўзланган мақсадга қайтаради. Дастлабки тамойиллар бўйича лойиҳалашнинг ажойиб намунаси автомобилдир. 1885 йилда Карл Бенц биринчи бўлиб икки кишилик бензинли енгил автомобилни ихтиро қилган пайти бошқалар от аравалар дизайнини такомиллаштиришга ҳаракат қилаётганди. Бенц эса транспортнинг асосларини олиб, унга янгилик киритиш учун ички ёнув двигатели қувватидан фойдаланди.

Аналогияга эмас, балки дастлабки тамойилларга таяниш муҳим, деб ўйлайман. Аналогияга асосланиб фикр юритиш одатий ҳаёт тарзимизга айланиб қолган. [Аналогияга асосланиб] аввал қилганимизга ўхшагани учун ёки бошқалар шундай қилаётгани учун ниманидир шу йўсинда бажарамиз. [Дастлабки тамойилларга асосланиб] туб моҳиятга қайтасиз... ва фикр юритишни ўша ердан бошлайсиз.

— Илон Маск,

“Дастлабки тамойиллар” (First Principles) номли

“YouTube” видеосидан [5]

Маскнинг ҳисобига кўра, Марсга бориш учун орбитага чиқиш нархини 10 бараварга камайтиришимиз керак. Ҳатто “NASA” учун ҳам қийин туюладиган бу вазифа ҳеч қачон ракеталар билан шуғулланмаган дастурчи учун умуман имконсиздай туюлади. Маскнинг яқинда чоп этилган биографиясида (Vance, 2015) таъкидланганидек, у жуда қисқа вақт ичида янги малакаларни қойиллатиб эгаллашдай ноёб қобилиятга эга. Шундай қилиб, ракеталарни лойиҳалаш ҳақида гап кетганда, Маск билиш керак бўлган ҳамма нарсани билиб олди. У босимли цистерналар тузилиши, ракета двигателининг камералари ва авионикадан тортиб ракетанинг ҳар бир хусусияти ортидаги физик ва ҳатто кимёвий қонунларни ўзлаштирди. Маск ўйларди: агар у бугунги кундаги компьютерлар қобилиятига, муҳандислик техникасига, материалшуносликка ва такомиллашган физикага асосланиб ҳамма нарсани нолдан бошласа, ракетасозликнинг сўнгги 50 йилдаги усулларидан фойдаланган бўлармиди? Жавоб эса: албатта йўқ.

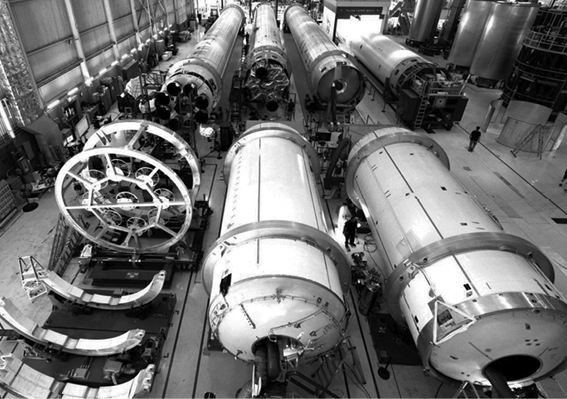

2010 йилда “NASA” учун битта ракетани учириш тахминан 380 миллион долларга тушган. Айни пайтда “SpaceX” компанияси “Falcon 9” ракетасининг парвози учун 65 миллион доллар, “Falcon Heavy” учун эса 90 миллион доллар нархни реклама қилмоқда. “SpaceX” томонидан бир килограмм юкни Ернинг қуйи орбитасига олиб чиқиш қиймати 1100 долларни ташкил этади. Бу кўрсаткич АҚШда “SpaceX”дан кейин энг арзон парвоз харажатларини таклиф этувчи тўғридан-тўғри рақобатчи ‒ “United Launch Alliance” белгилаган 14 000-39 000 доллардан анча арзон.

Инсонлар иштирокидаги парвоз амалга оширилган Қўшма Штатлардаги сўнгги йирик космик дастур – “Space Shuttle” учун орбитага бир килограмм юкни олиб чиқиш ўртача 18 минг долларга тушган. Энди “SpaceX” ракеталарнинг биринчи босқичини қуруқликка ва сузувчи платформаларга [6] қўндиришни ўрганиб олди (масалан, бундай платформалардан бири “Фақат кўрсатмаларни ўқинг” (Just Read the Instructions), бошқаси эса “Албатта, ҳали ҳам сени яхши кўраман” (Of Course I Still Love You) деб номланган) [7]. Ракеталарнинг биринчи босқичларидан такроран фойдаланиш орқали “Falcon Heavy” ёрдамида бир килограмм юкни орбитага олиб чиқиш нархини бир неча йил ичида 400 долларгача камайтиришга эришилди. Бу шуни англатадики, “SpaceX” бозорда атиги 14 йил ичида юкларни орбитага чиқариш нархини 90 фоиздан кўпроққа қисқартиришга муваффақ бўлди. “Falcon Heavy”нинг “NASA”даги биринчи рақамли рақиби “Space Launch System” ракетаси бўлиб, унинг юк кўтариш имконияти 70 тонна ва бу ракетани учиришнинг тахминий харажатлари бир миллиард долларни ташкил этади. “Falcon Heavy”нинг юк кўтариш қуввати эса 64 тонна бўлиб, унинг учирилишига рақибидан 10 баравар кам (90 миллион доллар) сарфланади. Сўнг бу ракетадан қайта фойдаланилади.

1-расм: Арзон нарх сирининг бир қисми “SpaceX” компаниясининг комплекс ишлаб чиқаришда эришган ютуқлари ҳисобланади.

Юкларни орбитага олиб чиқишнинг 90 фоиздан ошиқроққа арзонлашуви, ўзи қўнувчи ракеталар ва улардан қайта фойдаланиш, шунингдек, Марсда ишлаб чиқариш ва сақлаш учун қулай бўлган ёнилғи.

Дастлабки тамойиллар бўйича лойиҳали фикрлашнинг инқилобий афзалликлари билан танишинг.

“iPhone” яратилишидаги дастлабки тамойиллар

Маск дастлабки тамойиллар асосида лойиҳалашнинг ягона тарафдори эмас. Стив Жобс ҳам эскирган тушунчаларни қайта ишлаб чиқиш учун асосларга қайтиш кераклигига ишонган. У машҳур телефон моделлари: очиб-ёпиладиган “Motorola”, “Blackberry” ёки “Nokia Banana”ни такроран такомиллаштиришдан воз кечди ҳамда телефон, интернет браузер ва “iPod”нинг функцияларини бирлаштирган шахсий “ақлли” қурилмани нолдан ярата бошлади.

Стивнинг жамоаси “iPhone”ни яратаётган пайтда у офисга ёғоч бўлагини олиб келгани ҳақида машҳур ҳикоя бор. У ҳаммага маҳсулот оддий бўлиши кераклигини эслатмоқчи эди. Жобс технологиянинг кучи одамларнинг уни амалда қўллаш қобилияти билан чекланганлигини тушунди. Технологик қувватнинг асоси бемаъни мураккаб дизайн эмас, балки оддий ва ишлатиш учун қулай функциялар ҳисобланади.

— Билл Уайз (“MediaBank”),

“Business Insider”даги мақоласидан,

2011 йил, 12 октябрь

Шуни таъкилаш керакки, Жобс ёғоч бўлагидан прототип олиш ғоясини “PalmPilot”нинг етакчи ихтирочиси Жефф Ҳокинсдан олган бўлиши мумкин. Гап шундаки, Ҳокинс “PalmPilot”ни тасаввур қила бошлаганида у ўзи билан ҳар куни ёғоч бўлагини олиб юрган ва ўша ёғоч бўлаги Ҳокинс яратмоқчи бўлган қурилма билан тахминан бир хил ўлчамда эди. Ҳокинс ҳар сафар кундалик ҳаётида бундай қурилмага эҳтиёж сезганида, хоҳ тақвим қайдлари, хоҳ эслатмаларни ёзиб қўйиш ёки ҳамкасб билан контакт маълумотларни алмашиш эҳтиёжи бўлсин, қурилма қандай ишлатилиши мумкинлигини тахта ёки дафтарига қўл билан чизиб тасаввур қиларди.

2-расм: “iPhone” дастлабки тамойиллар бўйича лойиҳалашнинг ажойиб намунасидир.

Жобс ва “Apple”нинг дизайн бўйича директори Жони Айв мавжуд бирорта қурилма дизайнини такомиллаштиришга ҳаракат қилмаган. Улар нолдан бошлашган. Шунинг учун “iPhone” охир-оқибат физик клавиатурасиз, аммо мобил иловалар экотизими, инқилобий сенсорли экран дизайни, алюминий корпус билан жиҳозланган қурилмага айланди. “iPhone” биринчи марта чиққанида, “Blackberry RIM” клавиатураси билан “Apple”нинг пастроқ аниқликдаги сенсор экранли клавиатураси юзасидан бошланган баҳсни эслайсизми? “Blackberry” клавиатураси ютиб чиқишига кўп шарҳловчиларнинг ишончи комил эди. Бироқ бундай бўлмади.

Нима учун бунга эътибор қаратяпман? Ўзингизга баъзи оддий саволларни беринг. Агар сиз бугун бутун дунё учун банк, пул ва молия тизимини ё бўлмаса бир мамлакат ёки минтақа учун банк тизимини қуришни ёки шунчаки нолдан банк ҳисоби концепциясини лойиҳалашни режалаштираётган бўлсангиз, буларни бугунги кунда қандай ривожланган бўлса, худди шундай қурармидингиз? Ишни банк филиалларини қуришдан бошлаб, қоғоз ёки полимерлардан қилинган жисмоний валюта, анкеталарда ручка билан қўйилган имзолар, омонат дафтарчалари, пластик карталар ва чек дафтарчаларини талаб қиласизми? Ипотека аризаси учун 17 хил ҳужжат ва уч турдаги шахсий гувоҳнома сўрайсизми?

Албатта йўқ. Кечирасиз-у, бу шунчаки аҳмоқона фикр. Агар сиз бугун бизда мавжуд барча технология ва имкониятлар билан нолдан бошласангиз, инсонлар ҳаёт тарзига мос умуман бошқачароқ нарсани лойиҳалаштирган бўлардингиз. Келинг, дастлабки тамойилларни банк тизими учун қўллаб кўрамиз ва бугунги кунда бу йўсинда фикрлашга мисоллар пайдо бўляптими, билиб оламиз. Тубдан фарқ қилувчи тизимлар юзага келишининг гувоҳи бўляпмизми?

Банк ишида дастлабки тамойиллар татбиқи

Бугунги банк тизимимиз ўрта асрлардаги банк тизимининг бевосита ворисидир. Флоренциялик Медичилар оиласи яратган банк модели, сўзсиз, кўплаб ўзгаришларни бошдан кечирган ҳолда бугунги кунга қадар сақланиб қолган. Ҳозирда биз фойдаланадиган қоғоз валюта – эрамиздан олдинги асрларда ишлатилган тангаларнинг бир кўриниши. Бугунги тўлов тармоқлари – ХII асрдаги Европанинг Тамплиер рицарлари тармоғининг такомиллашган кўриниши. Тамплиерлар ўша даврдаги банклар, қироллик оилалари ва бадавлат зодагонлар учун пулларнинг хавфсиз ҳаракатини таъминлаб туришган. 1850-йилларда банк ҳисоб рақами эгалари ишлатган омонат дафтарчалари ўрнига бугун дебит карталар қўлланади. Аслида, “Apple Pay”нинг ўзи дебит картанинг такомиллашган кўриниши, амалда пластик ихтиронинг “iPhone” ичидаги токенлаштирилган версиясидир. Банк филиаллари-чи? Улар дунёдаги энг қадимги “Monte Dei Paschi de Sienna” банки 750 йил олдин ўз эшикларини очганидан бери ҳеч қандай моддий ўзгаришни бошдан кечирмаган.

Интернет ва мобил қурилмалар пайдо бўлганда биз шунчаки мавжуд филиаллар тармоғидаги маҳсулот ва хизматларни олиб, уларни янги савдо каналларига мослаштира бошладик. Онлайн жараёнда ариза умуман керакми ёки йўқми, деб ўйлаш ўрнига филиалларда бўлган жараённи такрорлаш учун веб саҳифалар яратдик. [8] Бугунги кунда кўплаб банклар ва назорат органлари ҳали ҳам қоғозга имзо чекиш ҳамда қоғозбозлик орқали банкдаги рискларни камайтириш ғояси билан ўралашиб қолган. Шунингдек, кўплаб мамлакатларда сиз ҳали ҳам интернет ёки смартфон орқали банк ҳисобини оча олмайсиз ‒ тижорий интернет пайдо бўлганидан чорак аср ўтган бўлса-да!

Бир лаҳза вазиятнинг бемаънилиги ҳақида ўйлаб кўринг. Банк ҳисоб рақамини очиш учун шахсни ўзига хос ва ишончли тарзда тасдиқлаш мақсадида I аср меросидан, яъни қоғоздаги имзодан фойдаланамиз. Аммо имзолар хавфсиз эмас, улар мунтазам текшириб турилмайди, аслида, улар ноёб ҳам эмас, уларни осонликча қалбакилаштириш, осонгина нусхалаш мумкин. Ўғирланган ёки қалбакилаштирилган шахсий ҳужжатлардан фойдаланилган бўлса, тақдим этилган имзо ҳисоб эгасининг ҳақиқий имзоси билан умуман ўхшамаслиги мумкин. Агар банк ҳужжатда кўрсатилган шахсдан биринчи марта имзо олаётган бўлса, бу имзо ҳисоб рақамининг ҳақиқий эгасига тегишли эканлигига ишониши керак.

Филиаллар ҳақида гапирмай қўя қолай. [9]

Бу ерда асосий савол шуки, агар бугун биз банк тизимини нолдан ярата бошласак, мавжуд тузилмаларнинг бирор қисми омон қоладими? Агар йўқ бўлса, худди Илон Маскнинг “SpaceX” ракеталари ва Стив Жобснинг смартфонлар яратишдаги ёндашувида бўлгани каби банк тизимининг интенсив ривожланиши ва юқори самарадорлигини таъминлашнинг ягона йўли дастлабки тамойилларга эътибор қаратган ҳолда тизимни қайта кўриб чиқишдир.

Шундай экан, бугун дастлабки тамойилларга асосланган банк ёхуд банк ҳисоби қандай кўринишга эга бўлиши мумкин?

Дастлабки тамойилларнинг қироли – қулайлик

Маскнинг ёндашувига амал қилиб, келинг, банк асосларини ўрганишга ҳаракат қилайлик. Банк бошқа ҳеч бир ташкилот қила олмайдиган (ёки бошқалардан кўра яхшироқ уддалайдиган) нима қила олади? Бошқача айтганда, янги, қайта кўриб чиқилган дастлабки тамойиллар асосидаги банкдан қандай хизматларни олишни истаймиз?

Фикримча, банклар анъанавий равишда учта асосий қулайликни тақдим этади.

- Пулни сақлаш — пулни (жумладан, инвестицияларни ҳам) хавфсиз сақлаш қобилияти.

- Пул ўтказмалари — пулни хавфсиз кўчириш қобилияти.

- Кредит олиш имконияти — пул керак бўлганларга қарз бериш қобилияти.

Агар мижоз сифатида банкдан олишни истаган нарсангиз моҳиятини тавсифласангиз (оддий истеъмолчи ёки корхона эгаси бўласизми, фарқи йўқ), у “маҳсулот А” ёки “маҳсулот Б” эмас, балки қуйидаги рўйхатга ўхшаш нарсалар бўлади:

- “Пулимни хавфсиз сақлашим керак”;

- “Тезда пул ўтказишим керак”;

- “[Фалон эҳтиёж/орзу/истак] учун пул тўплашим керак”;

- “Иш берувчим менга тўлай олиши керак”;

- “Ҳозир бунга қурбим етмайди, шунинг учун менга қисқа муддатли кредит керак”;

- “Ходимларимнинг иши учун пул тўлашим керак”;

- “Уй сотиб олмоқчиман”;

- “Мана бу тўловни амалга оширишим керак”;

- “Агар бошқа мамлакатда бўлсам, қандай қилиб тўлов қиламан?”;

- “Қарзларни тўлаш учун қандай қилиб кўпроқ пул ишлашим мумкин?”

Банк биз учун нима қилиши ёки ундан нима олишни хоҳлашимиз ҳақида гап кетганда, одатда савдо каналлари, банк бўлимлари ва маҳсулотларини хаёлимизга келтирмаймиз ‒ биз қулайликлар ва функционаллик ҳақида ўйлаймиз. Шу билан бирга, банклар бизни маҳсулот нуқтаи назаридан ўйлашга ўргатиш учун қаттиқ ҳаракат қилмоқда ва қайсидир маънода бунинг уддасидан чиқмоқда ҳам.

XIV асрда банк фаолияти пайдо бўлганидан кейин банклар юқорида келтирилган асосий қулайликларни олиб, аста-секин уларга мос тузилмани шакллантирган. Дастлаб бу тузилма банк хизматларидан фойдаланадиган бир тармоқ эди. Кейинчалик банклар банк бизнеси, ишонч ва шахсни тасдиқлаш асосидаги тузилмани қўшдилар: ким банк хизматларидан фойдалана олади, банк нима ва қандай қилиб банк хизматларидан фойдаланиш керак. Бугунги кунда ушбу тузилмалар қулайликлар билан боғлиқ хатарлар ёки мураккабликни камайтириш ўрнига банклар ва истеъмолчилар учун хавфни камайтирмоқда, дейиш ҳам мумкин. Ҳозирги кунда банк хизматлари фойдаланувчиси сифатида керакли қулайликдан фойдаланиш учун ҳар қачонгидан кўпроқ тиришиб, ортиқча ҳаракат қилишимизга тўғри келмоқда.

Эндиликда технология бизга қийинчиликларни бутунлай йўқ қилиш ва атрофимиздаги дунёга монанд банкларни яратиш, банк хизматларидан исталган пайт ва исталган жойда фойдаланиш имкониятини беради. Буни яқин дўстим Крис Скиннер “семантик банк” деб атайди.

Семантик веб бугунги кунда ҳамма жойда мавжуд. У ҳамма нарсани билади, у кенг қамровли, огоҳ ва ўзига тортувчи. Семантик банк ҳам худди шундай хусусиятларга эга бўлади. У бизни керакли нарсалар билан таъминлайди ва “молиявий соғлигимиз”га зарар етказадиган ишлардан огоҳлантиради. У – башорат қилиш, ўрганиш ва шароитларга мослашишни биладиган, келажакка интилувчан шахсий ёрдамчи. Биз энди банкка қўнғироқ қилишимизга ҳожат қолмайди, чунки семантик банк доимо биз билан бирга. Натижада бугунги кунда банкларнинг тўлаш, текшириш, ҳисобларни солиштириш, қидириш каби деярли барча функциялари йўқолади ва буларни биз учун семантик банк билан веб амалга оширади. Бизга бириктирилган молиявий маслаҳатчи ва банк хизматининг асосий қулайликлари рақамли ҳаётимизга қўшимча бўлиб кириб келганидан сўнг биз шунчаки ҳаётдан завқ олиб юрсак бўлади.

— Крис Скиннер,

“ValueWeb” китоби муаллифи

Банк фаолияти башорат қила олувчи алгоритмлар ҳамда “Alexa” ва “Siri” каби овозли интерфейсларга асосланган ҳолда “Magic Leap” ёки “HoloLens” каби аралаш реаллик кўзойнакларида, ҳайдовчисиз автоуловлар ёки автоматлаштирилган уйларда, ё бўлмаса ақлли соатлар ва доим ёнингизда бўлган қўл телефонларида амалга оширилар экан, бундай дунёда банк ҳам ҳаётимизга сингади, ҳам кенг қамровли бўлиб боради. Аммо очиғини айтсам, ҳозирда мавжуд бўлган банк маҳсулотлари ушбу ақлли дунёга сингиб кетолмайди. Фақатгина банклар яратадиган қулайликларнинг энг соф кўринишигина бунга қодир.

Янги юқори технологиялар дунёси ҳақида гап кетганда, банклар ҳақиқий қулайлик эгалари номига муносиб эмас. Шундай экан, улар доимий равишда янги даврадан жой эгаллашга интилишлари керак. Бугунги кунда қулайликлар филиаллар ёки банкоматлар орқали эмас, балки смартфонлар, IP технология, ахборот, интерфейслар ва сунъий интеллект орқали яратилади.

Бир зумда тўлов қилиш имкониятлари ортаётган дунёда нақд пул, чек дафтарчалари, дебит ва кредит карталари, эскича пул ўтказмалари ва бугунги кунда тўлов учун фойдаланиладиган бошқа анъанаю маҳсулотлар ўз-ўзидан йўқолиб кетади. Аслида, улар тўлов тизимидаги ички тўсиқлардан бошқа нарса эмас. Ёрқин мисол: ўз овозингиз ёрдамида оддий савдо ва транзакцияларни амалга оширишингиз мумкин бўлган “Amazon Echo” [10] ёки “Google Home” сингари имкониятларни олинг. Бу ақлли ёрдамчилар қанчалик мукаммал бўлса, шунча кўп кундалик транзакция ва тижоратимизни сунъий интеллектга асосланган виртуал ёрдамчиларга топшириб бораверамиз: [11]

“Алекса, телефон ҳисобимни тўлдир”;

“Сири, қизимнинг ҳисоб рақамига 100 доллар ўтказиб юбор”;

“Кортана, бугун кечки овқатни ташқарида қилишга пулим етадими?”;

“Алекса, “Bresciani” пайпоқларидан яна бир жуфт буюртма қил”. [12]

Бу каби AI (artificial intelligence ‒ сунъий интеллект) ва рақамли ёрдамчилар дунёсида қулайлик ҳар нарсадан муҳимдир. Маҳсулотлар технологияга асосланган кундалик воқеликка айлангани сари кўринмас бўлиб бораверади.

Сизнинг номингиздан тўловларни амалга оширишда овозингиздан ишга тушадиган “Amazon Alexa” бор экан, кредит картангизга уланган авиакомпания содиқлик дастуридан фойдаланиш учун қандай усул билан тўлов қилишнинг фарқи борми? Умуман фарқи йўқ, ишонинг. Сиз “Alexa” учун ўзингизга маъқул тўлов усулини созлаб қўйганингиздан сўнг такомиллашган қулайлик сизга транзакцияларни автоматик амалга ошириш имконини беради – картангизни олиб, 16 та рақамни “Alexa”га ўқиб бериш учун ортиқча вақт кетказишга ҳожат йўқ. Сизга мукофот ваъда қилинса ҳам, бундай қулайликдан воз кечолмайсиз.

Бугунги кунда мижоз кечинмаси * (customer experience) ва қулайликларни тақдим этувчи технологиялар эгалари – “Amazon”, “Apple”, “Facebook”, “Alibaba” ҳамда шу каби бошқа компаниялар. Тизимнинг бир қисми бўлиш учун банклар аллақачон мобил иловалар бозори қоидаларига бўйсунишга мажбур бўлмоқда. Айтайлик, сиз банксиз ва “Uber” ҳайдовчиси ёки “Amazon”нинг бирон-бир кичик бизнесига қандайдир банк хизматларини тақдим қилиш учун “Uber” ёхуд “Amazon” билан шартнома тузмоқчисиз. Бу ҳолда сизда хизмат кўрсатиш потенциали ва қамрови кенгаяди, лекин ортиқ мижозларга “эгалик қилмайсиз”. Энди шаҳарнинг тижорат марказида бинога эга бўлиш ёки имзоланадиган бир парча қоғоз аҳамиятга эга эмас. Аҳамиятлиси ‒ мижозни банк хизматлари билан реал вақтда самарали таъминлаш.

Биз “Facebook банкинг”, “Uber банкинг” ёки “Amazon банкинг” таҳдидлари тўғрисида кўп йиллардан бери эшитиб келмоқдамиз, аммо шов-шувга берилмай, теран ўйласангиз, дастлабки тамойиллар бўйича янги рақобатчилар пайдо бўлишига аллақачон гувоҳ бўлганимизни эслайсиз.

Ҳамён банк

Дунё бўйлаб бир қатор мамлакатларда бир зумда банкдан рўйхатдан ўтишингиз ёки телефонингиз орқали мобил ҳисоб очишингиз мумкин. Хитой, Кения, Канада, АҚШ, Австралия, Таиланд, Сингапур, Гонконг, шунингдек, Буюк Британия ва бошқа Европа мамлакатларида шунчаки телефонга тегиниш ёки штрих кодни сканерлаш орқали тўловларни амалга оширишингиз мумкин. Бугунги кунда 190 дан ортиқ мамлакатда интернет орқали дўстларингизга бир зумда пул юбора оласиз. [13] Хизматлар учун реал вақтда тўлашингиз ва ҳатто мобил ёки банк ҳисобингизни автоматик тўлов қилишга созлаб қўйишингиз мумкин. Бироқ банк соҳасидаги дастлабки тамойилларга асосланган ёндашув иқтисодий жиҳатдан барқарор ва ривожланган мамлакатларда эмас, аксинча, янги пайдо бўлаётган бозорларда ёки банкчилик анъанаси кучли бўлмаган ривожланаётган мамлакатларда кузатилмоқда.

2005 йилда Кенияда истиқомат қилганингизда, катта эҳтимол билан сизда банк ҳисоб рақами йўқ бўларди ва пулингизни хавфсиз сақлай олмасдингиз. Агар матрасингиз остида сақламасангиз, пулингизни бошқа бирор жойда тўплашингиз амримаҳол эди. Бугун эса агар Кениянинг вояга етган фуқароси бўлсангиз, сизда мобил ҳисоб рақам (телефонингизнинг SIM картасида) бўлиши эҳтимоли деярли 100 фоиз ва сиз Кениядаги исталган бошқа одамга дарҳол пул ўтказишингиз мумкин. Статистикага кўра, кенияликлар хавфсизлик ва қулайлик нуқтаи назаридан нақд пулга қараганда телефонга кўпроқ ишонишади: пулни ўзлари билан хавфсиз олиб юриш учун одамлар SIM карталарни кийимлари ичига ёки оёқ кийимларига яширади. Барчасига сабабчи “Safaricom” алоқа оператори томонидан яратилган “M-Pesa” мобил тўлов хизмати ҳисобланади. Бугунги кунда бу хизмат Кения ЯИМнинг камида 40 фоиз миқдоридаги тўловларни амалга оширади. [14]

Айни пайтда уяли алоқа операторлари мижозларининг сони 26 миллион бўлса, улардан 22 миллионга яқини бизнинг хизматдан фойдаланмоқда. Кениянинг 45 миллионлик аҳолиси бор ва унинг ярми вояга етганлар эканлигини инобатга олсак, деярли ҳар бир вояга етган кениялик бизнинг хизматдан фойдаланади. Мамлакатимиз ЯИМнинг 40 фоизига тенг миқдордаги маблағлар бизнинг тизимдан ўтади ва ишнинг авж палласида сониясига 600 та транзакцияни амалга оширамиз, яъни биз бошқа ҳар қандай банк тизимига қараганда тезроқ ва каттароқ ҳажмда иш олиб борамиз.

— Боб Коллимор,

“Safaricom/M-Pesa” бош директори [15]

Уяли алоқа воситасидаги 100 фоизлик молиявий қамров сари йўл қийинчиликсиз бўлмаган. 2008 йил декабрь ойида Кениянинг “The Star” [16] газетасида ёзилишича, молия вазирлиги томонидан қўзғатилган текширув аслида Кениядаги йирик банклар босими натижасида содир бўлган. Аммо банклар аллақачон ютқазиб бўлган эди. 2008 йилга келиб “M-Pesa” мижозлари одатий банк ҳисоби эгаларидан кўпроқ эди. “M-Pesa”нинг Кениядаги молиявий хизматлар қамровига кўрсатган таъсири шунчалар жиддий эдики, бошқарувчилар унинг фаолиятини амалдаги банклар фойдасига хизмат қилиш учун тўхтатиб қўя олмасди. Молиявий хизматлар қамрови кучли ўйинчилар манфаатларини ҳимоя қилишдан кўра муҳимроқ эди.

3-расм: “M-Pesa” тизими молиявий хизматлар қамровини кенгайтиришга дастлабки тамойиллар асосида ёндашишнинг мисолидир.

Бугунги кунда Кенияда 200 000 дан ортиқ “M-Pesa” агентлари ва дистрибюторлари мавжуд. Бу банк филиаллари, банкоматлар, айирбошлаш шохобчалари ва бошқа молиявий хизмат воситаларининг умумий сонидан ҳам кўпроқдир. “M-Pesa” агентлари нафақат нақд пулни қабул қилади ва чиқариб беради, балки товар ва хизматлар учун мобил тўловларни ҳам қабул қилиши мумкин. “M-Pesa” билан ишлай бошлаганидан кейин бизнес даромадларини уч бараварга оширган ёки ўз дўконида тўловларнинг 60-70 фоизини мобил телефон орқали қабул қиладиган агентларни учратиш оддий ҳол. Марказий банк ҳисоб-китобларига кўра, мобил пулларнинг пайдо бўлиши туфайли ўртача кениялик аввалгидан 20 фоиз кўпроқ маблағ тежайди.

Кения мобил технологиялар ёрдамида молиявий хизматлар қамровини кенгайтириб олган ягона мамлакат эмас. Бугунги кунда 20 дан ортиқ давлатда [17] маблағларни сақлаш ёки харидларни амалга ошириш учун мобил телефондан фойдаланадиганлар сони банк ҳисоби эгаларидан кўп. Африканинг Саҳрои Кабирдан жанубда жойлашган давлатларида 1 миллиардга яқин аҳоли яшайди. Бу дунёдаги банк хизматларидан энг кам фойдаланувчи аҳолидир, уларнинг 25 фоизидан камроғида анъанавий банк ҳисоби мавжуд. Бироқ аҳолининг 30 фоизидан кўпроғи мобил ҳисоб рақамларидан фойдаланади ва бу кўрсаткич ҳар йили ўн фоиздан ошиқроқ миқдорда ўсмоқда. Бу одамларга анъанавий услубдаги банк хизматларини таклиф қилсангиз, улар банк филиалига бора олиши керак бўлади, бундан ташқари, улар анъанавий йўллар билан шахсини тасдиқлашига тўғри келади. 2015 йилда “Standard Bank” томонидан ўтказилган тадқиқотлар кўрсатдики, ушбу “банксиз” аҳолининг 70 фоизи учун банк филиалига қатнаш чиқими ўртача ойлик иш ҳақидан ошиб кетади. Филиаллар тармоғига асосланган банклар бу каби шахсларни молиявий хизматларнинг потенциал фойдаланувчилари доирасидан, шубҳасиз, чиқариб юборишига тўғри келади.

Мобил ҳисоб рақамларининг пайдо бўлиши банк тизимига катта таъсир кўрсатди. Бир пайтлар “M-Pesa”ни йўқ қилишга уринган йирик банклар эса бизнесни кенгайтириш учун ажойиб имкониятларни топдилар.

Икки йил олдин, янги иш бошлаган пайтимда биз мижозларга истаган нарсаларини бермаяпмиз, уларнинг филиалга боришини талаб қиладиган анъанавий моделга ёпишиб олганмиз, деб ҳисоблардим. Мен мобил телефон орқали хизматларимиздан фойдаланиш ҳуқуқини берадиган маҳсулот яратмоқчи эдим. [“M-Pesa” билан] ҳамкорлигимиз бошида мақсадимиз мижозлар сонини бир йилда 2.5 миллионга етказиш эди, аммо алалоқибат бу кўрсаткич бир йилда 7.5 миллионга етди. Биз барча мақсадларимизга ортиғи билан эришгандик.... кредит маҳсулотларимиздан фойда аллақачон 180 миллион долларга етган.

— Жошуа Оигара,

“Kenya Commercial Bank” бош директори [18]

“Kenya Commercial Bank” “M-Pesa” хизматлари қаторига оддий омонатлар ва кредит функцияларини қўшиш орқали икки йил ичида мижозлар базасини тўрт бараварга – 2 миллиондан 8 миллионга оширди. 124 ёшли банк ўзининг дастлабки 2 миллион мижозига эришиш учун 122 йил сарфлаган бўлса, кейинги олти миллионга эришиш учун атиги икки йил кифоя қилди. Буларнинг барчаси мобил қурилмалар туфайли. Кениянинг яна бир банки ‒ “CBA” ҳам худди шундай ажойиб натижаларга эришди: у “M-Pesa” асосида ишлаб чиқилган “M-Shwari” пул жамғариш тизими туфайли мижозлар сонини бир неча ўн минглик кўрсаткичдан бугунги кундаги 12 миллиондан ошиқроқ рақамга етказди. “M-Pesa”дан олдин Кения аҳолисининг атиги 27 фоизи банк хизматларидан фойдаланган, ҳозир Кениянинг ҳар бир вояга етган фуқароси мобил ҳисоб рақамига эга. Бу, шубҳасиз, инқилобий ўзгариш.

Африкада молиявий хизматлардан фойдаланиш кўламига “M-Pesa” тизимининг таъсири жуда катта бўлса-да, чинакам оламшумул ўзгаришлар Африкада эмас, Хитойда содир бўлмоқда. 2015 йилда [19] мобил тўловлар сегментидаги транзакциялар ҳажми 10 триллион юанга [20] (1.45 триллион доллар), 2017 йилда эса 112 триллион юанга (17 триллион доллар) етди. Таққослаш учун: Қўшма Штатлар учун худди шу кўрсаткич 2015 йилда 8.71 миллиард долларни [21], 2017 йилда эса 120 миллиард долларни ташкил этган, яъни АҚШнинг кўрсаткичи Хитойдаги транзакциялар ҳажмининг 0.1 фоизидан камроғига тенг. 2021 йилда Қўшма Штатларда мобил тўловлар ҳажми 300 миллиард долларга яқинлашиши кутилаётган бўлса-да, бу АҚШни мобил тўловлар (умумий ва аҳоли жон бошига) ёки улардан фойдаланувчилар сонининг ўсиш тезлиги жиҳатидан Хитойга яқинлаштирмайди. 2018 йилда Хитойда мобил транзакциялар ҳажми пластик карталар орқали амалга оширилган глобал тўловлар ҳажмидан ошиб кетади ‒ бу айнан биз айтаётган миқдор. Бундай шиддатли ўсиш кўплаб омилларга боғлиқ, лекин энг муҳим сабаб шуки, банксиз тизимларга асослангани учун ўта кенг қамровли бўлган мобил воситалар Хитойда устунликни ўз қўлига олган.

2015 йил охирига келиб 350 миллиондан ортиқ хитойлик ўз мобил телефонларидан мунтазам равишда товару хизматлар учун тўлов қиларди ва бу кўрсаткич 2017 йилда 750 миллиондан ошган. Тўловлар оқимининг жуда катта қисми “Alipay” ҳисобига тўғри келган ва бу “Alipay”ни дунёдаги энг йирик тўлов тизимига айлантирганди (у рақобатчиларидан анча ўзиб кетган), аммо 2017 йилда “WeChat Pay” ҳам транзакциялар ҳажми бўйича “Mastercard” ва “Visa”дан ўтиб кетган. “Alipay” анъанавий тўлов тармоқларидан қанчалик катта эканлигини таққосласак: 2015 йилда “Visa” ўз тармоқлари бўйича сониясига 9000 та транзакцияни амалга оширган бўлса, “Alipay”да бу кўрсаткич секундига 87 000 тага тўғри келади – бу “Visa”дан деярли 10 баравар кўп. Бугунги кунда “Alipay” дунёнинг 89 мамлакатида бор ва Жек Ма бу рақамни янада ошириш ҳаракатида. 2017 йил 11 ноябрнинг ўзидагина 159.9 миллиард юанлик (25.3 миллиард доллар) ялпи товар айланмаси “Alipay” орқали ўтган, шундан 84 фоизини мобил транзакциялар ташкил этган.

Худди шу йили АҚШнинг “PayPal”, “Apple Pay”, “Android Pay” ва “Samsung Pay” тўлов тизимларида мобил тўловларнинг умумий ҳажми 9 миллиард долларни ташкил этганини ҳисобга олсак, АҚШ Хитойдан анча орқада қолмоқда. Бугунги кунда “Visa”нинг бозор қиймати 260 миллиард долларни ташкил этади. Таққослаш учун ҳозирда “Ant Financial” (“Alipay”нинг холдинг компанияси) акцияларини сотиб олиш жуда фойдали кўринади, сўнгги инвестиция босқичида уларнинг қиймати тахминан 150 миллиард долларни ташкил этган. [22] Хитойда мобил тўловлар бозори йилига 40-60 фоизга ўсиб бормоқда. Бугунги кунда ушбу бозорнинг 92 фоизи “Ant Financial” (“Alipay”) ва “Tencent” (“WeChat”/“WePay”) ҳисобига тўғри келади. [23] Ҳа, сиз тўғри ўқидингиз, Хитойда мобил тўловларнинг 92 фоизини “UnionPay”, “Mastercard”, “Visa”, “Swift” ёки Хитой банклари эмас, балки иккита технологик ўйинчи бошқаради. Улар финтех компаниялар саналади. Хитойда 2017 йилнинг биринчи чорагида мобил тўловлар 18.8 триллион юанни (2.8 триллион АҚШ доллар) ташкил қилган бўлса, йил охирида ажойиб кўрсаткич ‒ 17 триллион долларлик натижага эришилган.

“Starbucks” [24] ва “WeChat” компанияларини ҳисобга олмасак, “Ant Financial” депозитларни қабул қилиш ва тўловларни амалга ошириш учун мобил воситалардан фойдаланиш қобилияти бўйича дунёдаги барча компаниялардан ўзиб кетди. 2017 йилда “Alipay” ўзининг маблағ бошқариш платформаси “Yu’e Bao” орқали фақатгина мобил ва онлайн каналлардан олинган 226 миллиард долларлик активларга эга эди (ва бу кўрсаткич ўсишда давом этмоқда). “Alipay”да депозитларни қабул қилиш учун умуман филиаллар мавжуд эмас. “Alipay” бугунги кунда “JPMC” ҳисобидаги АҚШ давлат облигациялари фондидан ҳам ўтиб кетувчи дунёдаги энг йирик пул бозоридир. [25] “Yu’e Bao” депозитларни жалб қилиш учун дунёдаги энг муваффақиятли канал филиал эмас, балки мобил телефон эканлигини исботлади. Бундай хулосага фақат дастлабки тамойилларга асосланиб фикрлаш орқали келиш мумкин эди.

Ушбу муваффақият “Apple”, “Tencent”, “UnionPay” ва “Baidu” ўртасида Хитойда мобил депозитлар ҳамда тўловларни жалб қилиш бўйича кучли рақобатни келтириб чиқарди ва санаб ўтилган компанияларнинг ҳар бири ўзига хос ташаббус кўрсатди. “WeChat” онлайн жамғарма фонди ўзининг биринчи иш кунида 130 миллион доллар йиғди. Хитой банклари учун салбий жиҳат шуки, энди барча депозитларнинг тўртдан бир қисми технологик платформалар қўлига ўтди, мажбуриятлар қиймати ва депозитлар билан боғлиқ рисклар 40 фоизга ортди. [26] Банклар учун энди янги филиалларни қураётган рақобатчилар эмас, балки мобил ҳамда хабар алмашиш платформалари таклиф этаётган қулайликлар ҳақиқий таҳдидга айланди.

“Ant Financial” Хитойнинг онлайн тўлов тизимларидан бири бўлибгина қолмай, у дунёдаги энг кўп мобил депозитларни жалб қиладиган, дунёнинг 80 дан ортиқ мамлакатида иш олиб борадиган, шунингдек, АҚШнинг “Moneygram”, Кореянинг “Kakao Pay”, Филиппиннинг “Gcash” (“Globe Telecom”), Ҳиндистоннинг “Paytm” ва бошқа компанияларга сармоя киритадиган ширкатдир. “Ant Financial” энди дунёдаги энг йирик молиявий ташкилотга айланиш йўлида. Жиддий айтяпман.

Ҳозирги ўсиш суръатлари сақланса, “Ant Financial”нинг капиталлашуви ўн йил ичида 500 миллиард доллардан ошади ва 2030 йилга бориб унинг бозор қиймати 1 триллион долларга етиши мумкин. У ҳолда “Ant Financial” дунёдаги энг йирик банк бўлмиш Хитой саноат ва тижорат банки (ICBC)дан тўрт баравар катта бўлади. Ҳозирнинг ўзида “Ant Financial” дунёдаги энг обрўли банклардан бўлган “UBS” ва “Goldman Sachs” билан тенглаша олади. “Ant Financial” мобил воситаларнинг қулайликлари ва дастлабки тамойиллар асосида қурилган илк молиявий ташкилотлардан биридир ва бу унинг устунлиги. У банк эмас, молиявий технология компанияси ёки технологик молия компанияси – молиявий хизматлар тақдим этувчи технологик компания.

Албатта, “Ant Financial”нинг иши ноёбдир, лекин агар сиз молиявий хизматларнинг дастлабки тамойилларини излаётган бўлсангиз, уларни турли хил финтех компаниялар, стартаплар, технологик компаниялар ва аниқ бир маҳсулотга ихтисослашган ширкатлар ўзида мужассам этганини кўришингиз мумкин. Менинг фикримча, бу ҳолат табиий: узоқ вақтдан бери иш юритиб, бозорга сингиб кетган ўйинчи учун дастлабки тамойилларга қайтиш эришганларининг ҳаммасини йўқ қилиш ва нолдан бошлашни англатади. “MBank”, “BBVA”, “CapitalOne” ва “DBS” каби дунёдаги энг инновацион анъанавий банкларни ҳам кўриб чиқсангиз, дастлабки тамойилларга таянган “айфонча” ёндашув белгиларини кўришингиз эҳтимоли кам ‒ бу банклар бор диққат-эътиборини мавжуд маҳсулотни такомиллаштириш орқали қийинчиликларни камайтиришга қаратмоқдалар, яъни улар аналогияга асосланиб лойиҳалаш билан машғул. Дастлаб филиаллар тармоғи орқали сотиш учун ишлаб чиқилган маҳсулотлар шунчаки рақамли каналлар орқали сотишга мосланмоқда. Масалан, “DBS”га қарашли Ҳиндистондаги “Digibank” ва Буюк Британиядаги “Atom Bank” анъанавий банк маҳсулотлари ҳамда хизматларининг рақамли версияларини мобил қурилмалар учун тақдим этишмоқда, аммо бу шунчаки такомиллаштириш холос. Ҳа, албатта, хизматлар мобил иловада тақдим этилади ва рақамли каналлар орқали фойдаланиш учун мосланади, аммо хизмат номи ва моҳияти банк филиалидаги билан деярли бир хил бўлади.

Масалан, ҳали бирон-бир анъанавий банкнинг йиллик фоиз ставкасига асосланмаган ёки одатий фоиз тизимига эга бўлмаган жамғарма имкониятини таклиф қилганини кўрмадик. Битта банк бундан мустасно бўлиши мумкин. 2016 йилда Дубайда жойлашган “Emirates NBD” мижозга жисмоний фаоллик учун педометр маълумотлари асосида мукофот олиш имкониятини берувчи жамғарма хизматини ишга туширди. Офарин, “Emirates NBD”.

Дастлабки тамойилларга мурожаат қилишнинг қолган барча мисоллари молиявий технологиялар соҳасига тегишли. “Digit” ва “Acorns” дастурлари мижозларнинг хулқ-атворига асосланган ҳолда жамғаришнинг икки мисолидир. Бу иловалар шунчаки депозитингизни узоқроқ ушлаб туриш учун юқори фоиз ставкаларини таклиф қилмайди, балки одамларнинг кундалик хатти-ҳаракатларини кўпроқ тежашга йўналтиради. “Fidor” эса мижознинг ижтимоий тармоқлардаги фаоллигига боғлиқ фоиз ставкасини жорий этган дунёдаги биринчи банкдир. [27]

Биз анъанавий банк тизими бир неча асрлик моделларга асосланмаган кредит маҳсулотларини ишлаб чиққанига ҳали гувоҳ бўлмадик. 2014 йилда “PayPal” тўлов тизимининг асосчиларидан бири Макс Левчин “Affirm” маҳсулотини ишга туширди, у одамларнинг сотиб олиш одатлари, жойлашуви ва хатти-ҳаракатлари асосида кредитларни таклиф этади. Бангладешдаги “Grameen”нинг микрокредитлар бўйича, Буюк Британиядаги “Zopa”нинг эса карталараро пул ўтказмалари бўйича биринчилардан бўлганини кўрдик. Уларга эргашган банклар эса янгиликларни шунчаки ўзлаштириб олди холос. Ҳеч бири мижозларнинг хулқ-атвор моделлари асосида кредитлашни йўлга қўйишга уринмади.

Анъанавий банклар томонидан мижозларнинг кредит рейтинги аризалар асосида баҳоланади, мижознинг кредит ёки кредит карта олишга лаёқатини текшириш учун кредит тарихи кўриб чиқилади. Одатий банклар бу амалиётлардан во