автордың кітабын онлайн тегін оқу Пенсионная система России: от советского к седому обществу

Информация о книге

УДК 364.35

ББК 67.405.212

Р58

Роик В. Д.

Книга посвящена вопросам институционального устройства пенсионного страхования, которое в России находится на этапе становления. Новые глобальные вызовы в трудовой сфере и демографии вызывают необходимость существенных корректировок в устройстве национальных пенсионных систем. В книге рассматриваются вопросы возможностей повышения пенсионного возраста, практика индексации пенсий, реформа досрочных пенсий, пути формирования условий для повышения качества жизни пенсионеров, создания инфраструктуры и механизмов «серебряной экономики».

Книга адресована широкой аудитории: работникам министерств и ведомств социального, финансового и правового блоков, депутатам всех уровней, студентам и преподавателям, специалистам негосударственных пенсионных фондов, а также всем интересующимся устройством пенсионных систем. Книга публикуется в авторской редакции.

УДК 364.35

ББК 67.405.212

© Роик В.Д., 2016

© ООО «Проспект», 2016

Введение

Становление современных институтов государственного социального обеспечения и социального страхования происходило на протяжении второй половины ХIХ — первой половины ХХ в. С помощью социально-обеспечительных и страховых институтов была решена крупная задача по материальному обеспечению пожилых людей.

Социальное пенсионное страхование (как правовая, организационная и финансовая система), оформившееся в конце 90-х гг. ХIХ в. в Германии, продемонстрировало свою высокую результативность и впоследствии получило широкое распространение в Западной Европе, а после Второй мировой войны — и в большинстве стран на других континентах.

Создание эффективной, социально справедливой и финансово устойчивой пенсионной системы имеет стратегическое значение для населения, государства и общества. В российском социуме пенсионное страхование как важнейший институт доходов населения, в котором личное финансовое участие граждан носит безальтернативный характер, еще большинством населения и властными структурами не осознано. По этой причине широко распространена беспечность: «жить сегодня». Но ее следствие — «прозябание завтра».

Финансовая нестабильность пенсионной системы России и низкие уровни пенсий в последнее время имеют устойчивую тенденцию к обострению. На этом фоне исполнительная власть предпринимает попытки реформировать институты пенсионного обеспечения и страхования. Последние инициативы связаны с намерением повышения уровня управления за сбором страховых взносов, изменением порядка индексации пенсий и рядом других мер. Так, Правительство России в апреле 2016 г. внесло в Государственную Думу пакет законопроектов1, направленных на изменение существующего порядка администрирования страховых взносов на обязательное социальное страхование.

Данная законодательная инициатива Минфина России встретила принципиальное возражение со стороны большинства членов Российской трехсторонней комиссии по регулированию социально-трудовых отношений (РТК), которые считают, что Минфин намерен вернуться к налоговой парадигме сбора страховых ресурсов, а поэтому, как это было в случае с введением единого социального налога (ЕСН), повторно наступает на те же самые «грабли»2.

На первый взгляд, и его высказывает Минфин России, при обосновании данных законопроектов сутью изменения правовых регуляторов является совершенствование порядка исчисления и уплаты страховых взносов в Пенсионный фонд России, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования путем передачи функции контроля за внесением страховых платежей от страховщиков (государственных внебюджетных фондов) налоговой службе и укрепления тем самым платежеспособной дисциплины при исчислении расчетов со страхователями (работодателями). Но не все так просто.

По мнению профсоюзов и работодателей, высказанному на заседании РТК 29 апреля 2016 г., в данном намерении имеется «второе дно», которое Минфин России тщательно камуфлирует, трактуя свою новацию исключительно техническим характером контроля за взиманием страховых платежей, что, по его мнению, более эффективно сможет осуществлять налоговая служба.

Эти опасения базируются на политике, проводимой Минфином России на протяжении постсоветского периода. Например, его законодательные инициативы, направленные на регулирование пенсионной системы, подготовленные и осуществленные в последние годы, включают не только меры, связанные с порядком администрирования страховых взносов. В их числе:

— отказ от индексации пенсий работающим пенсионерам и существенная недоиндексация пенсий неработающим пенсионерам3;

— частичный или полный отказ от выплаты досрочной пенсии тем, кто имеет на это право в связи с работой во вредных и опасных производствах, но продолжает работать на тех же самых производствах;

— отмена обязательного накопительного компонента;

— повышение пенсионного возраста4.

Данная политика непрерывных изменений законодательной базы пенсионного обеспечения связана как с незаконченностью формирования эффективных пенсионных институтов, так и с новыми глобальными вызовами в трудовой сфере и демографии.

Существует распространенное мнение о том, что старение населения, которое наблюдается во многих странах, создает множество проблем, связанных с увеличением нагрузки на экономически активное население, долгосрочными бюджетными дисбалансами и в результате снижением экономического роста. Однако ряд западных экспертов утверждает, что стареющее население является не проблемой, а, напротив, новым ресурсом экономического роста за счет расширения рынка труда, потребления и производства.

Некоторые западные компании уже выстраивают стратегии с учетом новых демографических реалий. Фармацевтический концерн Novartis в начале 2010 г. получил контроль над компанией Alcon для доступа на быстро растущий офтальмологический рынок. Pfizer занялась продукцией из стволовых клеток, нацеленной на борьбу с 20 возрастными болезнями. На перспективный рынок телемедицины и удаленного контроля за состоянием здоровья активно выходят IT-гиганты — Cisco, Intel, Microsoft; Google и IBM, например, разработали систему электронной передачи данных с глюкометра и контролирующих уровень давления манжет.

«Серебряная экономика» может фундаментально изменить маркетинговые и продуктовые стратегии IT-, медиа-, финансовых и страховых компаний, считает глава практики управленческого консалтинга Accenture в Москве Дмитрий Зайцев, в том числе и в России, где население тоже быстро стареет5.

У российских экспертов на этот счет мнения расходятся. Одни считают так называемую концепцию «серебряной экономики» перспективной и применимой в России, а другие не верят в то, что такой подход сможет в корне решить проблемы, связанные со старением населения. Тем не менее, в России нужны существенные меры для борьбы с демографической проблемой, единогласно констатируют аналитики.

Для управления рисками старости все большее число стран начинает уделять значительное внимание выявлению слоев населения, подверженных риску материального неблагополучия при выходе на пенсию, и разрабатывать встречные вмешательства для предупреждения обострения хронических состояний бедности и хронических заболеваний, а также проблем, связанных с долгосрочным уходом.

В этой связи требуется проведение необходимых подготовительных мер, компенсирующих последствия рисков старения и позволяющих оптимизировать структуру сектора здравоохранения и спрос на его услуги, реализовать личные страховые программы долгосрочного ухода за престарелыми людьми и реформировать систему пенсионного обеспечения таким образом, чтобы она обеспечивала достаточный материальный ресурс после выхода на пенсию.

Пенсионное страхование — основной институт доходов пожилого населения. Его эффективное функционирование зависит от степени развитости социально-трудовых и страховых отношений, достойной заработной платы и постоянного найма. В условиях изменения модели социально-трудовых отношений, демографического старения, неустойчивого и малоэффективного рынка труда пенсионное страхование требует своей модернизации. Эти вопросы рассматриваются в монографии с экономических, демографических и институциональных позиций: анализируются новые тенденции в занятости и трудовой деятельности, исследуются «риски старости» в свете такой крупной социальной и экономической проблемы, как демографическое старение населения.

[3] Данные меры уже применены на практике с 2016 г.

[2] См.: Стенограмма заседания РТК от 28 апреля 2016 г.

[1] В их числе проекты федеральных законов:

[4] См.: Кувшинова О., Прокопенко В. Пенсии решительно усовершенствованы // Ведомости. 2016. № 76 (4065). 26 апр. С. 1, 4.

[5] См.: Ведомости. 2011. 15 февр.

Глава 1.

Эволюция, предмет и институциональное устройство пенсионного обеспечения и страхования

1.1. Вехи становления социального обеспечения и страхования

Жизнедеятельность в пожилом возрасте сопряжена со многими серьезными проблемами в отношении источников доходов и надежности сохранения накопленных финансовых средств. До появления пенсионных систем основными источниками обеспечения дохода в старости являлись внутрисемейные формы социальной поддержки нетрудоспособных членов семьи, общинная взаимопомощь, благотворительная деятельность религиозных организаций, а для ремесленников — корпоративные структуры (цеха, гильдии, товарищества, братства).

Однако эти формы материальной поддержки пожилых людей не могли обеспечить их надежными источниками доходов, поскольку были недостаточны по размеру и зачастую носили нерегулярный характер.

В большинстве случаев, оставляя трудовую деятельность и старея, люди сталкивались с бедностью. При этом они становились зависимы от детей и, зачастую, бременем для них, особенно если сами дети вынуждены были в поисках работы мигрировать в другие местности.

Такова была и остается сейчас незавидная участь пожилых людей в аграрных обществах. Еще сто лет назад даже в промышленно развитых странах немногие трудящиеся располагали надежным доходом после окончания трудовой деятельности. Большинство вынуждено было работать как можно дольше, чтобы не пополнить ряды бедных. Инвалидность или потеря кормильца приводили к еще более высокому риску бедности и зависимости.

Становление индустриального общества в период второй половины ХIХ — первой трети ХХ в. кардинально изменило роль наемного труда и всего комплекса социально-трудовых отношений. Возросшие требования к организации производства и труда, новая роль и более высокий статус наемного работника могли быть обеспечены только при условии новых стандартов жизнедеятельности не только наемных работников, но и их семей.

В этот период происходят качественные изменения многих сторон общественной жизни:

— многократно возрастает и становится соизмеримой с сельской доля городского населения, занятого индустриальным трудом (см. табл. 1) на условиях постоянного и длительного по продолжительности найма;

— происходит трансформация большой семьи (многопоколенной) в малую (двухпоколенную: родители — дети);

— основным источником дохода наемных работников становится заработная плата;

— вводится обязательное школьное образование и призывная армия.

Эти условия жизнедеятельности, а также порождаемые ими способы социализации и характер трудовой деятельности в больших коллективах (фабриках, школах и армиях) благоприятно отразились на становлении грамотного работника и позволили воспитать политически активного гражданина.

Данные факторы привели к осознанию необходимости создания широкой, устойчивой системы защиты населения (в первую очередь для наемных работников) от массовых социальных рисков. Создание пенсионных программ стало ответом на наиболее массовые и тяжелые по своим финансовым последствиям социальные риски — старости, инвалидности и смерти кормильца.

Кроме того, в конце ХIХ в. происходит расширение электоральной базы (путем предоставления всеобщего избирательного права гражданам) для избрания представительных органов, формируются политические партии социал-демократической направленности и профсоюзы как механизмы агрегации и артикуляции требований наемного труда.

На фоне формирующейся системы прав человека все более рельефно обозначался кризис теории крайнего либерального индивидуализма, отводившего государству достаточно ограниченную роль «охранителя» существовавших прав и свобод от каких-либо посягательств (в том числе со стороны государства) и не допускавшего вмешательства государства в сферу материальных условий существования граждан.

Более того, либеральные подходы не только постепенно изживают себя, но и все более решительно отвергаются реальной практикой государственной политики, проводимой экономически развитыми странами Европы.

Таблица 1

Распределение рабочей силы по секторам экономики в европейских странах в 1870–1913 гг., в% от общей численности

| Страны | Сельское хозяйство | Промышленность | Сфера услуг | ||||

| 1870 г. | 1913 г. | 1870 г. | 1913 г. | 1870 г. | 1913 г. | ||

| Страны Северо-Западной Европы | |||||||

| Бельгия | 44,4 | 23,20 | 37,8 | 45,5 | 17,8 | 31,3 | |

| Дания | 47,8 | 41,7 | 21,9 | 24,1 | 30,3 | 34,2 | |

| Нидерланды | 39,4 | 28,3 | 22,4 | 32,8 | 38,2 | 38,9 | |

| Норвегия | 49,6 | 39,6 | 22,9 | 25,9 | 27,5 | 34,5 | |

| Швеция | 67,4 | 45,0 | 17,4 | 31,8 | 15,2 | 23,2 | |

| Великобритания | 22,2 | 11,8 | 42,4 | 44,1 | 35,4 | 44,1 | |

| В среднем по странам Северо-Западной Европы | 31,7 | 20,9 | 35,9 | 39,5 | 33,3 | 39,6 | |

| Страны Южной Европы | |||||||

| Франция | 49,8 | 41,0 | 28,0 | 33,1 | 22,2 | 25,8 | |

| Италия | 61,0 | 55,4 | 23,3 | 26,6 | 15,7 | 18,0 | |

| Испания | 66,3 | 56,3 | 18,2 | 13,8 | 15,5 | 29,9 | |

| В среднем по странам Южной Европы | 58,6 | 49,3 | 23,2 | 26,8 | 18,2 | 23,9 | |

| Страны Центральной и Восточной Европы | |||||||

| Австро-Венгрия | 67,0 | 59,5 | 15,5 | 21,8 | 17,5 | 18,7 | |

| Германия | 49,5 | 34,5 | 29,1 | 37,9 | 21,4 | 27,6 | |

| Россия | Нет данных | 58,6 | Нет данных | 16,1 | Нет данных | 25,3 | |

| В среднем по странам Центральной и Восточной Европы | 56,6 | 54,9 | 24,4 | 25,8 | 17,6 | 20,7 | |

| В среднем по странам Европы | 51,7 | 47,1 | 26,5 | 27,8 | 21,4 | 25,1 | |

Источник: Кембриджская экономическая история Европы Нового и Новейшего времени. В 2 т. Т. 2 / пер. с англ. М.: Изд-во Института Гайдара, 2013. С. 95.

В этих условиях потребовались значительные финансовые ресурсы, которые могло перераспределять государство в социальную сферу и в сферу социального обеспечения. Значительную роль в этом сыграла Англия, имевшая традиции в порядке определения представителями налогоплательщиков в парламенте страны доходов и расходов государственного бюджета, а также регулирование налоговой системы страны и национальной системы социального обеспечения.

Для решения этих проблем предпринимается ряд мер, среди которых важное место занимают следующие крупные государственные программы:

— формирование трудового законодательства и коллективных договоров, регулирующих взаимоотношения труда и капитала;

— становление специализированных форм социальной защиты населения, включая государственное социальное обеспечение и обязательное социальное страхование;

— введение прогрессивного налогообложения доходов населения.

Формирование трудового законодательства и коллективных договоров знаменовало важный этап применения не существовавших ранее форм социального регулирования. Их институционализация стала поворотным моментом в отказе от либерального представления о трудовом договоре.

История регулирования отношений в сфере труда повсеместно показала целесообразность сочетания двух средств противодействия неравенству сторон трудового договора: государственного вмешательства, а также объединения работников и их средств с целью совместного отстаивания своих требований, в частности путем справедливого разрешения коллективных трудовых споров.

Формирование системы обязательного социального пенсионного страхования произошло в 90-е гг. XIX в. в Германии по инициативе О. Бисмарка и позволило осуществить стратегический прорыв в формировании наиболее эффективного института социальной защиты, который применили сначала многие европейские страны, а в дальнейшем (30–50-е гг. ХХ в.) — подавляющее большинство стран мирового сообщества.

Финансирование пенсий в Германии осуществлялось за счет страховых взносов работников и работодателей (в равных долях), а также государственной дотации.

Сам термин «пенсия» происходит от латинского слова pension — платеж и означает регулярную денежную выплату, предназначенную для материального обеспечения граждан при утрате трудоспособности, а значит, и источника дохода в виде заработной платы, в случаях старости, инвалидности или потери кормильца.

Под пенсионной системой подразумевается совокупность правовых, финансовых, организационных отношений, а также специализированных организационных структур, целью которых является материальное обеспечение граждан в случае достижения определенного возраста, инвалидности, потери кормильца (т. е. собственно пенсия).

Первоначально становление новых институтов социального страхования (пенсионного, медицинского и от несчастных случаев на производстве) шло непросто. Финансовая нагрузка на первых этапах их формирования представлялась непривычно и крайне высокой — 5–10% от размера заработной платы застрахованных работников. Поэтому «экономили» на предполагаемых периодах выплат пенсий по старости — т. е. в актуарные расчеты «закладывали» всего 4–5 лет среднего дожития для лиц, выходящих на пенсию. Другими словами, устанавливали весьма высокую возрастную границу выхода на пенсию: 70 лет в Германии и Великобритании, 65 лет во Франции и в США (в 1935 г.). Что касается медицинского страхования, то его финансовые механизмы охватывали только ограниченный круг страховых случаев.

Финансирование пенсий в Германии осуществлялось за счет страховых взносов работников и работодателей (в равных долях), а также государственной дотации. Большое значение имели пенсии по инвалидности, поскольку только незначительное число работников доживало тогда до установленного законом пенсионного возраста в 70 лет. На рубеже XIX и XX вв. средняя продолжительность жизни составляла лишь 36 лет у мужчин и 40 лет у женщин. Пенсионным страхованием были охвачены все наемные работники с годовым доходом до 2,0 тыс. рейхсмарок в год6.

Еще одной крупной новацией в становлении государственного социального обеспечения и социального бюджета стало введение в конце ХIХ в. прогрессивного налогообложения доходов населения. Его введение базировалось на концепции перераспределения благ между различными категориями и слоями населения. Введение такого налога шло практически одновременно во многих экономически развитых странах. Первой страной, применившей данный налог, стала Германия, которая в 1891 г. ввела подоходный налог. Ее примеру в 1894 г. последовали США, в которых данный налог окончательно утвердился в 1913 г. Великобритания в 1909 г. ввела суперналог на доходы. Во Франции данный налог был законодательно введен в 1914 г.

Первоначально налоговые ставки данных налогов были весьма скромными: в Германии — от 0,5 до 4%, в США — от 1 до 3%, в Великобритании — 3%, во Франции — 2%. Причем подоходный налог устанавливался, как правило, только на очень высокие доходы, десятикратно и более превышающие средние величины годовой заработной платы. Впоследствии в конце 30–40-х гг. ставки налогов были многократно повышены — до 30 и более процентных пунктов7.

В качестве значительного по объему финансового источника бюджетного финансирования социальных программ выступает налоговая система. Ее основным механизмом является налог на доход физических лиц (подоходный налог), который в большинстве развитых стран базируется на прогрессивной шкале и на существенном изъятии доходов у богатых слоев населения.

Например, в ФРГ ставки налога на доходы физических лиц в расчете на год составляют:

— до 7664 евро (что составляет примерно 270 тыс. руб. в год) — 0%;

— от 7665 до 12 739 евро — 15–24%;

— от 12 740 до 52 151 евро — 24–42%;

— свыше 52 152 евро — 42%.

Во Франции размеры подоходного налога в расчете на год составляют:

— до 5514 евро — 0%;

— от 5515 до 10 846 евро — 5,5%;

— от 10 847 до 24 431 евро — 14%;

— от 24 432 до 65 558 евро — 30%;

— свыше 65 559 евро — 40%.

В США ставки налогов на доходы физических лиц варьируют в пределах 0–35%; в Великобритании — 0–40%8.

Тем самым с введением прогрессивного налогообложения доходов населения, по сути дела, произошла не только революция в системе налогообложения, но и в социальной политике государства, а тем самым окончательное оформление получила новая парадигма социального государства, базирующаяся на его социальной ответственности за благосостояние граждан, широком применении социального обеспечения и применении в качестве финансовых источников социальной защиты населения механизмов социального бюджетирования.

Когда в 1909 г. Ллойд Джордж9 представлял Парламенту страны проект налоговой реформы, который впоследствии стал известен под названием «народный бюджет», он заявил: «Это бюджет, задача которого финансировать беспощадную войну с бедностью и нищетой»10.

Следует отметить, что принятый Палатой общин бюджет был провален консервативным большинством в Палате лордов, однако когда в 1910 г. правительство либералов получило поддержку на выборах, «народный бюджет» был принят.

За принятием «народного бюджета» последовали законы о реформе социальной сферы и широком применении механизмов социального обеспечения и страхования. В 1911 г. Ллойд Джордж провел закон о государственном страховании, дававший право на обеспечение по болезни и нетрудоспособности, а также закон о страховании по безработице. Социальное законодательство предоставляло рабочим право на компенсацию при несчастных случаях на производстве, пенсии по старости с 70-летнего возраста, социальное страхование по болезни, инвалидности и — впервые в истории — по безработице. Кроме того, рабочий день для шахтеров был ограничен 8 часами.

Эти реформы, помимо их практического значения — повышения уровня материального обеспечения рабочих, утверждали новые принципы социальных отношений — ответственность государства и общества за жизнь, здоровье и относительное благополучие своих граждан11.

Процесс формирования национальных пенсионных систем в конце XIX — начале ХХ в. в большинстве промышленно развитых стран знаменовал важный этап в истории человечества. С этого времени старость перестала быть синонимом бедности. Более того, во многих странах граждане после прекращения работы могут рассчитывать на пенсию, позволяющую им вести достойную по уровню материального достатка жизнь. Для них риск материальной необеспеченности существенно ниже, чем для многих молодых работающих, имеющих детей.

В России базовые основы социального страхования были заложены в стране в 1912 г., когда Третьей Государственной Думой был принят пакет законов: «Об утверждении присутствий по делам страхования рабочих»; «Об утверждении Совета по делам страхования рабочих»; «Об обеспечении рабочих на случай болезни»; «О страховании рабочих от несчастных случаев на производстве».

Принятая в 1912 г. система социального страхования была построена на тех же принципах и методологических подходах, которые были характерны для аналогичных систем в Австрии, Германии, Франции. С этого периода Россия влилась в строй цивилизованных стран с передовой для того времени, достаточно широкой системой обязательного социального страхования.

В СССР отдельные институты социального страхования, которые были сформированы в начале ХХ в., в 1930-е гг. были трансформированы в государственное социальное обеспечение, расходы на которое финансировались за счет государственного бюджета.

Следствием таких контрпродуктивных мер стало цивилизационное отставание России в формировании страховых институтов. Например, отмена в 30-е гг. ХХ в. института обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний привела к отказу в использовании крайне важных страховых методов оценки индивидуальных рисков повреждения здоровья и утраты трудоспособности, что не удалось преодолеть стране до настоящего времени, даже после введения этого института страхования в России в 2000 г.

1.2. Предмет и категории пенсионного страхования

Рассматривая предметное поле основных институтов пенсионного обеспечения пожилого населения, следует отметить два основных подхода, которые лежали в основе их формирования. Первый предусматривал необходимость обеспечения минимальных гарантий уровня пенсионного дохода для всех включенных в систему, второй рассматривал пенсии как резервируемую часть заработной платы, призванную гарантировать застрахованному работнику сохранение дохода, сопоставимого с предпенсионным его уровнем.

Двойственный характер пенсий означает, что:

— с одной стороны, она обеспечивает защиту от бедности и гарантирует минимальный уровень пенсионного дохода;

— с другой стороны, замещает заработок при наступлении установленных страховых событий, т. е. компенсирует утраченный доход либо значительную его часть.

В процессе развития произошла конвергенция обеих целей: универсальные системы (минимального уровня) стали дополняться страховыми, а страховые включать в себя положения о минимальных гарантиях. Законодательное закрепление такого подхода произошло во многих экономически развитых странах (ЭРС) в середине ХХ в.

Такая практика ЭРС была закреплена в Конвенции Международной организации труда (МОТ) № 102 (1952 г.)«О минимальных нормах социального обеспечения», которая устанавливает минимальный уровень пенсионного обеспечения в размере не менее 40% от «типичной заработной платы» при наличии 30 лет страхового стажа (периода уплаты страховых взносов).

Следует отметить, что данный подход можно без преувеличений назвать революционным в сфере социального обеспечения, поскольку он ориентировал государства на формирование пенсионных систем высокого уровня достатка пенсионеров, сохранение достигнутого качества жизни и социального статуса работников при выходе на пенсию.

Обеспечение столь высоких социальных стандартов пенсионного обеспечения стало возможным в силу ряда факторов: необходимости повышения качества труда и связанного с этим процессом существенного улучшения социальной защиты застрахованных; высоких темпов экономического роста и открывающимися в связи с этим возможностями увеличения объема затрат на пенсионное обеспечение в ВВП.

В настоящее время в большинстве стран основу пенсионных систем составляют программы, действующие на принципах социального пенсионного страхования вне зависимости от их институционального устройства или используемого финансового механизма.

По своей экономической сути обязательное пенсионное страхование представляет собой механизм индивидуально-коллективного резервирования трудящимися части своих текущих доходов (заработной платы) с помощью страховых и государственных механизмов управления и контроля: законодательных, организационных и финансовых.

Анализ международного опыта свидетельствует о том, что в организации пенсионного страхования можно достичь гарантированных выплат пенсий, только объединяя усилия работодателей, работников и государства. Это подразумевает их совместное (долевое) участие в финансировании пенсионных систем с целью обеспечения достаточности размеров пенсий (приемлемости с позиции уровня жизни) и регулярности их получения.

Определение оптимальных параметров, позволяющих сочетать в себе все три критерия, устраивающих всех социальных партнеров, позволяет поддерживать эффективную и социально приемлемую пенсионную систему. При этом не имеет принципиального значения, достигаются ли эти задачи в рамках одной пенсионной программы либо за счет реализации нескольких обособленных пенсионных программ.

Таким образом, по мнению специалистов Международной организации труда, пенсионная система должна быть построена на основе баланса интересов застрахованных лиц и страхователей (плательщиков целевого страхового взноса), с одной стороны, и получателей пенсий и пособий, с другой, и обеспечивать гарантию определенного уровня замещения заработной платы при наступлении страхового события, одновременно гарантируя минимальный уровень дохода для всех участников системы.

Во многом схожие критерии для оценки пенсионных систем и проводимых или разрабатываемых пенсионных реформ предлагают и специалисты Всемирного Банка12. В своем докладе «Обеспеченная старость в 21 веке: пенсионные системы и реформы в международной перспективе» отмечается, что целью функционирования пенсионной системы является обеспечение достаточных, приемлемых с точки зрения затрат, устойчивых и надежных пенсионных выплат.

Под достаточной подразумевается система, способная реализовать основные цели пенсионного обеспечения и обеспечить пенсионные выплаты всем группам населения в размерах:

— с одной стороны, защиту от бедности лиц пожилого возраста в масштабах всей страны;

— с другой стороны, обеспечить уровень дохода, сопоставимый с доходом в течение трудовой жизни, т. е. гарантировать компенсацию утраченного заработка или, в терминологии, используемой многими экспертами, создать надежный механизм выравнивания уровня потребления в течение жизненного цикла для большинства населения.

Размер будущей страховой пенсии представляет собой сложную функцию, определяемую рядом факторов: продолжительностью страхового стажа, размером страхуемого заработка, величиной страхового тарифа и продолжительностью периода предстоящих выплат. Поэтому при разработке финансового механизма пенсионного страхования применяют систему расчетов, содержание которых состоит в обосновании достаточности денежных средств в момент возникновения обязательств перед группами застрахованных лиц, выходящими на пенсию на весь предстоящий период выплат.

Следует отметить значительную сложность решения данной задачи, что связано с рядом труднопредсказуемых ситуаций: значительную длительность периодов уплаты страховых взносов (30–50 лет) и получения пенсий (20–30 лет), в течение которых происходят изменения в уровнях оплаты труда и инфляции, существенно меняются как абсолютная численность, так и соотношения удельных весов пенсионеров и работающих.

Для измерения влияния условий и норм предоставления выплат, характеристик охваченного населения, демографической и экономической ситуации на финансовое состояние пенсионных систем используют ряд показателей, которые помогают лучше понять финансовые детерминанты системы и оценить будущие расходы и доходы системы.

Среди них выделяют пять основных показателей:

— коэффициент охвата, демонстрирующий долю населения, охваченную пенсионной системой (от величины данного показателя зависит как бюджет системы, так и расходы и доходы пенсионеров);

— коэффициент нагрузки, отражающий долю получателей пенсий и пособий в общей численности застрахованного населения;

— абсолютный размер пенсии и ее покупательная способность, позволяющие судить о величине пенсии с позиции прожиточного минимума пенсионера;

— коэффициент замещения, отражающий уровень пенсий и пособий по отношению к получаемой заработной плате;

— пенсионная модель, представляющая собой интегральный, обобщающий показатель финансового устройства пенсионной системы, демонстрирующий зависимость размера пенсии от набора факторов, например в пенсионном страховании зависимость размера страховой пенсии от страхового стажа, размера заработной платы и периода предстоящей жизни в момент выхода на пенсию.

Анализ различных пенсионных систем позволяет сгруппировать их элементы и характеристики по важнейшим признакам (см. схему 1).

| Сфера регулирования | Виды критериев-характеристик |

| Условия назначения и выплаты пенсий | Пенсионный возраст, в том числе мужчин и женщин. Страховой страж, в том числе мужчин и женщин. Порядок выплаты пенсий работающим пенсионерам. Порядок предоставления досрочных профессиональных и государственных пенсий |

| Порядок исчисления размеров пенсий | Гарантированные нормы пенсионного обеспечения, в том числе размер социальных и страховых пенсий. Соотношение средней страховой пенсии и средней заработной платы. Шкала дифференциации коэффициентов замещения. Порядок осовременивания заработков. Верхний предел заработной платы, принимаемый за ограничительный при начислении пенсии и взимании страховых взносов |

| Финансовое обеспечение | Обязательства основных социальных субъектов (работодателей, работников, государства) по финансовому обеспечению каждого вида пенсионной системы. Размер затрат на социальные пенсии. Размер затрат на социальное выравнивание в страховых системах. Структура финансового обеспечения по распределительному, накопительному и смешанному виду. Доля расходов на пенсионную систему к ВВП в средне- и долгосрочной перспективе |

| Условия и стоимость создания новой пенсионной системы | Этапы построения новой пенсионной системы в увязке с прогнозами экономического и демографического развития — коэффициентом пенсионной поддержки (нагрузки) (число плательщиков взносов к числу пенсионеров). Этапы создания финансовых (в том числе страховых) институтов, включая перестраховочные резервы |

| Управляющие органы | Структура органов управления (роль представителей социальных субъектов). Структура исполнительных органов. Структура и полномочия контролирующих органов |

Схема 1. Примерный перечень основополагающих критериев-характеристик пенсионной системы

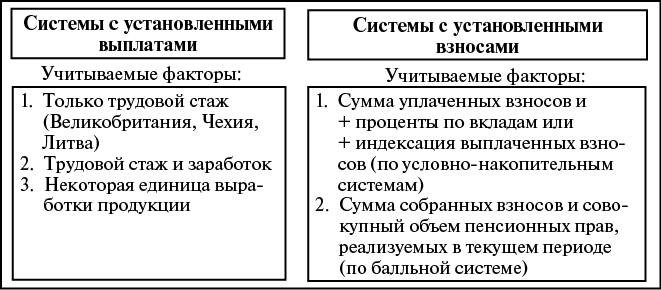

Пенсионные системы, организованные на солидарно-распределительной основе с фиксированными выплатами, являются самыми распространенными в странах Европы и ОЭСР13.

Это, как правило, государственные пенсионные системы, в которых заранее устанавливается уровень пенсий (отсюда термин «с фиксированными размерами»), зависящий от заработков и продолжительности страхового стажа, что подразумевает отсутствие на индивидуальном уровне жесткой актуарной зависимости между объемом внесенных взносов и размерами пенсий14.

Как только законодательным путем определена формула, по которой рассчитывается размер пенсии, ее абсолютная величина становится предсказуемой и гарантированной (см. схему 2).

Схема 2. Классификация пенсионных систем

Финансовой основой пенсий с установленными выплатами являются обязательные страховые взносы работников и работодателей (зачастую и государства), которые начисляются на величину заработной платы застрахованных лиц.

Преимущества такой системы состоят в простоте ее понимания населением (что служит существенным мотивационным фактором для участия в системе), достаточно эффективно обеспечивают замещение заработной платы для пенсионеров, используя (в разумных пределах) механизмы перераспределения средств среди слоев населения с разным уровнем доходов на принципах личной ответственности, коллективной солидарной взаимопомощи и социальной справедливости.

1.3. Принципы и функции пенсионного страхования и обеспечения

По мере становления национальных пенсионных систем их признанными целевыми институциональными ориентирами стали следующие принципы:

— максимально возможный охват пенсионной системой (совокупностью пенсионных институтов) населения;

— солидарное распределение пенсионной нагрузки между субъектами пенсионной системы — работодателями и работниками;

— обеспечение дохода в виде замещения значительной части заработка, утраченного в результате добровольного или вынужденного выхода на пенсию, всем застрахованным в случаях старости или инвалидности;

— охват социальной защитой против бедности тех категорий граждан, которые не имеют требуемого страхового стажа, а также в случае потери кормильца;

— проведение индексации пенсий с учетом совокупности факторов инфляции, роста заработной платы в стране и общего повышения качества жизни;

— создание благоприятных экономических, организационных и правовых условий для развития как обязательных (по закону), так и добровольных систем пенсионного страхования.

Для адекватного выполнения обеих основных функций пенсионного обеспечения — предотвращения бедности среди пенсионеров, удовлетворения их основных потребностей, замещения утраченных доходов и поддержания привычного уровня жизни — пенсионные системы должны соответствовать определенным критериям, в основу которых должны быть положены принципы как социальной защиты населения, так и принципы финансовой возможности.

По мнению экспертов МОТ, национальные пенсионные системы должны строиться на основе баланса интересов застрахованных лиц и страхователей [плательщиков страховых (целевых) взносов], с одной стороны, и получателей пенсий и пособий, с другой, и обеспечивать гарантию определенного уровня замещения заработной платы при наступлении страхового события, одновременно гарантируя минимальный уровень дохода для всех участников системы. Они призваны обеспечить: экономическую приемлемость, индивидуальную справедливость и социальную эффективность15.

Экономические приемлемость и эффективность подразумевают оптимальное и справедливое распределение нагрузки между плательщиками страховых взносов (или социального целевого налога) и получателями пенсий, между различными группами страхователей.

Индивидуальная справедливость подразумевает эквивалентность (или, по крайней мере, четкую зависимость) объема участия застрахованного лица в финансировании пенсионной системы и прав на получение им пенсии.

Для достижения социальной эффективности системы должны не только обеспечить минимальные гарантии любому участнику системы, но и обеспечить адекватный уровень жизни для всех пенсионеров, в том числе и за счет внутрипоколенного перераспределения.

Достижение экономической эффективности ставится в качестве цели пенсионных реформ во многих странах, часто в ущерб социальным16. Достижение экономической эффективности подразумевает установление такого уровня перераспределения между активным населением — плательщиками страховых взносов или целевых налогов, и пенсионерами, которое не было бы обременительным для работающего населения и работодателей, но одновременно обеспечивало бы достаточность средств для покрытия текущих и будущих обязательств по выплате пенсий.

Иными словами, размер страхового тарифа должен устанавливаться на уровне, достаточном для покрытия финансовых обязательств пенсионной системы, но не быть чрезмерным, мешающим экономическому росту, увеличению производительности труда и снижающим конкурентоспособность национальной экономики. Необходимость достижения индивидуальной справедливости принципиально отличает системы пенсионного социального страхования от систем социальной помощи.

Эквивалентность обязательств является основным принципом, обеспечивающим страховой характер систем пенсионной защиты работающего населения, действенным мотивационным механизмом, стимулирующим работников к участию в финансировании пенсионных систем. Следует при этом отметить, что правомерность использования термина «эквивалентность» в рамках общенациональных систем пенсионного страхования вызывает большие сомнения. Фактически только накопительные системы, основанные на использовании индивидуальных счетов, и условно-накопительные системы могут обеспечить прямую эквивалентность вклада в финансирование системы правам на получение пенсии. Во всех остальных случаях, по всей видимости, более правильно говорить о стремлении к увеличивающейся связи между объемом взносов и размером пенсий.

Движение пенсионных систем, основанных на принципах социального страхования, в сторону «большей эквивалентности» (или более тесной зависимости) — одна из основных мер, предпринимаемых правительствами при проведении параметрических или системных пенсионных реформ.

Реализация принципа индивидуальной справедливости за счет достижения тесной увязки индивидуального вклада застрахованного в финансирование пенсионной системы и объема пенсионных прав позволяет реализовать функцию компенсации утраченного дохода, т. е. гарантировать размер пенсий на уровне, сопоставимом с размером заработной платы конкретного работника, получаемой им до наступления страхового события.

Для достижения социальной эффективности пенсионной системы необходимо обеспечить определенный уровень нестрахового перераспределения внутри системы не только между поколениями, но и между группами с различными уровнями заработной платы, отраслями, регионами и т. д. В идеале объем такого перераспределения должен быть достаточным, но не чрезмерным и не нивелирующим страховые принципы.

Любая пенсионная система должна отвечать этим кажущимся взаимоисключающими принципам. Определение оптимальных параметров, позволяющих сочетать в себе все три критерия, устраивающих всех социальных партнеров, позволяет поддерживать эффективную и социально приемлемую пенсионную систему. При этом не имеет принципиального значения, достигаются ли эти задачи в рамках одной пенсионной программы либо за счет реализации нескольких обособленных пенсионных программ.

Чтобы отвечать критерию надежности, система должна быть построена таким образом, чтобы она могла противостоять непредвиденным (шоковым) воздействиям в результате изменений экономической, демографической или политической ситуаций.

1.4. Институциональные характеристики социального пенсионного страхования — ориентиры для России

Институциональное устройство пенсионных систем отличается значительным разнообразием. Вряд ли найдутся хотя бы две страны мира с полностью идентичными системами пенсионного обеспечения.

Более того, в последние два-три десятилетия наблюдается процесс диверсификации пенсионных программ, что обусловлено увеличивающимся разнообразием форм занятости, повышением дифференциации уровней доходов населения, изменением демографических характеристик и структуры населения.

Хотя в экономически развитых странах, где уровни занятости в формальном секторе достаточно высоки и большинство работников (и членов их семей) охвачены системами социального обеспечения, два обстоятельства ограничивают возможности полного охвата всех групп работающих.

Во-первых, весьма затруднительно даже в приемлемой мере охватить самозанятых лиц, работающих по гражданско-правовым договорам (контрактам), временных (сезонных) работников и домашнюю прислугу.

Во-вторых, вне зависимости от идеологии построения пенсионной системы государственные программы всегда ориентированы на обеспечение адекватного пенсионного дохода низко- и среднедоходных групп населения, что достигается за счет введения ограничений на максимальный размер страхуемого заработка, применения регрессивных шкал при расчете размера пенсий, ограничения уровня дифференциации размеров пенсий. В результате коэффициент замещения по государственным пенсионным программам уменьшается с ростом предпенсионного заработка.

Для поддержания привычного уровня жизни лиц со средними и высокими доходами, как правило, используются дополнительные пенсионные программы, которые в совокупности с государственными смогут удовлетворить их индивидуальные ожидания.

Кроме того, устойчивая тенденция к снижению общего уровня государственного (обязательного по закону) социального обеспечения в развитых странах также способствует более широкому использованию дополнительных пенсионных систем, в первую очередь профессиональных.

В последние годы растет понимание необходимости более четкого разграничения пенсионных институтов по критерию их финансовых источников. Например, поскольку выплата минимально гарантированного дохода пенсионеру в большинстве случаев не увязана ни с фактом, ни с размером участия последнего в финансировании пенсионной системы, то финансирование таких программ признается целесообразным осуществлять за счет общих доходов бюджета вне систем пенсионного страхования. Такая тенденция, связанная с обособлением базовых институтов внутри национальных пенсионных систем, наблюдается в настоящее время во многих странах.

В качестве базовых критериев для классификации пенсионных институтов по методам аккумуляции и распределения финансовых средств можно выделить следующие:

— финансовый механизм — методы аккумуляции и распределения финансовых средств (распределительные, накопительные, смешанные);

— способ и источники финансирования пенсионных программ (страховые взносы, целевые налоги или общие доходы бюджета);

— характер пенсионных выплат (в едином размере, в размере, пропорциональном компенсируемому заработку);

— тип используемых пенсионных схем (с установленными размерами выплат или с установленными размерами взносов);

— основной субъект управления программой (государство или частные структуры);

— степень охвата в рамках пенсионной системы — все население или все экономически активное население (общенациональные программы), отдельные профессиональные группы, население регионов, работники одной корпорации (коллективные пенсионные программы), пенсионные планы, предусматривающие индивидуальное участие каждого вкладчика;

— характер участия субъектов правоотношений (обязательные и добровольные системы, квазиобязательные или факультативно обязательные программы, например обязательные в соответствии с условиями коллективных трудовых соглашений).

Следует отметить, что эволюция пенсионных систем демонстрирует высокую степень их зависимости от социально-трудовых отношений, развитости национальных рынков труда и систем заработной платы, от демографических изменений. Можно сказать, что в каждой стране ее пенсионная система имеет только ей присущую специфику. Вместе с тем, общей для многих стран тенденцией является создание единых национальных пенсионных систем, которые охватывают работников, ранее застрахованных с помощью того или иного пенсионного института.

Важнейшими институциональными характеристиками социального пенсионного страхования являются:

— ресурсы социального пенсионного страхования представляют собой часть резервируемой оплаты труда, которая должна быть достаточно большой по объему и составлять порядка 30–50% от величины заработной платы, выплачиваемой работнику, формироваться с учетом видов социальных рисков и периодов выплат по ним (для пенсий это несколько десятилетий), а также уровня замещения (размера пенсий и пособий к заработной плате), который находится, как правило, в диапазоне 50–70% от сре

...