автордың кітабын онлайн тегін оқу Судебная оценочная экспертиза: теоретические и методические аспекты. Монография

А. Д. Ивлиев

Судебная оценочная экспертиза

Теоретические и методические аспекты

Монография

![]()

Информация о книге

УДК 340.6+343.148

ББК 67.53

И25

Автор:

Ивлиев А. Д., аспирант кафедры судебных экспертиз Московского государственного юридического университета имени О. Е. Кутафина (МГЮА).

Научная работа посвящена вопросу о включении судебной оценочной экспертизы в состав класса судебных экономических экспертиз в качестве самостоятельного рода.

В монографии отражены актуальные проблемы оценочных исследований, возникающие в судебно-экспертной и оценочной деятельности.

Согласно основному направлению научного исследования раскрываются теоретические положения судебной оценочной экспертизы, в связи с чем предлагаются авторские определения ее предмета, объектов и задач. Рассматривается проблематика, связанная с цифровизацией оценочных исследований. Приводится статистическая информация по отдельным категориям споров. Проводится анализ судебной практики, связанной с назначением оценочных исследований. Рассматриваются существующие подходы к классификациям судебных экспертиз, связанных с определением стоимости. Выводы научного исследования позволяют утверждать, что в настоящее время созрела необходимость в создании самостоятельного рода экономических экспертиз – судебной оценочной экспертизы.

Законодательство приведено по состоянию на 19 января 2024 г.

УДК 340.6+343.148

ББК 67.53

© Ивлиев А. Д., 2025

© ООО «Проспект», 2025

СПИСОК СОКРАЩЕНИЙ И УСЛОВНЫХ ОБОЗНАЧЕНИЙ

| УК РФ — | Уголовный кодекс Российской Федерации |

| ГК РФ — | Гражданский кодекс Российской Федерации |

| КАС РФ — | Кодекс административного судопроизводства Российской Федерации |

| КоАП РФ — | Кодекс Российской Федерации об административных правонарушениях |

| УПК РФ — | Уголовно-процессуальный кодекс Российской Федерации |

| ГПК РФ — | Гражданский процессуальный кодекс Российской Федерации |

| АПК РФ — | Арбитражный процессуальный кодекс Российской Федерации |

| ФЗ «ГСЭД» — | Федеральный закон от 31.05.2001 № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации» |

| ФЗ № 135 — | Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» |

| ФСО — | Российские (Федеральные) стандарты оценки |

| МСО — | Международные стандарты оценки |

| РФЦСЭ при Минюсте — | Российский федеральный центр судебных экспертиз при Министерстве юстиции России |

| СРОО — | Саморегулируемая организация оценщиков |

| ЭКЦ МВД — | Экспертно-криминалистический центр Министерства внутренних дел России |

| ЦА — | Цифровые активы |

| ЦФА — | Цифровые финансовые активы |

ВВЕДЕНИЕ

В настоящее время наблюдается увеличение темпов технического прогресса и развития экономических отношений, в связи с чем происходит усложнение экономической теории и практики, которое отражается на правоприменении, что в свою очередь вынуждает создавать новые роды (виды) судебных экспертиз.

Социально-экономическое развитие общества в России обусловило рост споров как экономических субъектов, так и обычных физических лиц, в которых объектами часто выступает различное имущество. По мере развития экономических отношений потребность в определении стоимости разнообразных объектов постоянно возрастает. В связи с этим возникла потребность в соответствующих специальных знаниях для дачи квалифицированного заключения по определению стоимости того или иного объекта, поскольку одним из важных факторов, определяющих значимость спора, становится стоимость таких объектов.

В связи с изложенным не будет голословным утверждение о том, что судебно-экспертное определение стоимости различных объектов, попадающих в орбиту судопроизводства, имеет важное значение для обеспечения справедливого судебного разбирательства. Однако общая методологическая основа решения стоимостных задач, обеспечивающая единый методический подход, с учетом специфики судебно-экспертной деятельности отсутствует, а также отсутствует единый подход к определению названия такого рода исследований.

На сегодняшний день определение рыночной стоимости объектов движимого и недвижимого имущества является одним из наиболее востребованных направлений судебно-экспертной деятельности. Однако возникновение стоимостных исследований в судебно-экспертной деятельности запустило хаотичный процесс монополизации судебно-экспертных стоимостных исследований со стороны сообщества оценщиков.

Так, оценочная деятельность достаточно широко распространена как в арбитражном, гражданском, так и в уголовном процессе. При этом оценщик может привлекаться в проводимый процесс по различным категориям споров. Например, в рамках расследования и рассмотрения дел, связанных с определением рыночной стоимости. Но на данном этапе развития законодательства Российской Федерации такого субъекта судопроизводства, как оценщик, нет. Такое лицо приобретает другой процессуальный статус, а именно судебного эксперта или специалиста в той или иной области знаний. В данном случае со специальными знаниями в оценочной деятельности.

Важно отметить, что в случае определения стоимости в зависимости от конкретного объекта особое значение будут иметь специальные экономические знания в области оценки движимого, недвижимого имущества, различных активов организации, бизнеса, а также специфических объектов, к которым можно отнести воздушные суда, водные суда, культурные ценности, цифровые активы и др.

На пути к формированию в качестве самостоятельного рода судебных экспертиз судебная оценочная экспертиза сталкивается с немалым количеством вызовов, в частности с разрозненностью правоприменительной практики, подходов экспертного и оценочного сообщества по вопросу относимости положений оценочной деятельности к экспертам судебной оценочной экспертизы, сложностью определения ее комплексного характера, изложения «точной» величины рыночной стоимости экспертом в форме категорических выводов для оценки следствием и судом, отсутствием методического обеспечения при производстве судебной оценочной экспертизы в связи с появлением новых объектов оценки (цифровые активы, криптовалюта), а также другими аспектами, которые стали объектом научного исследования.

Таким образом, можно констатировать, что назрела необходимость в разработке единого концептуального подхода к судебной оценочной экспертизе в рамках новой теории судебных экономических экспертиз. В связи с чем необходимо рассмотреть правовую природу и сущность оценочной деятельности, ее отличие от судебно-экспертной деятельности, границы компетенции оценщиков и саморегулируемых организаций оценщиков, границы компетенции судебных экспертов и др.

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СУДЕБНОЙ ОЦЕНОЧНОЙ ЭКСПЕРТИЗЫ

§ 1.1. Историко-правовые аспекты оценочной деятельности и ее развитие в эпоху цифровизации. Генезис судебной оценочной экспертизы

Современная трансформация России проходит определенный этап, который характеризуется как научно-технологическим, так и экономическим развитием всевозможных отраслей, в том числе оценочная деятельность сталкивается с многофакторными вызовами и рисками. В связи с чем она взяла курс на соответствующее видоизменение института профессиональной оценки и процесс определения стоимости, которые выражаются в адаптации к условиям цифровой экономики.

На данный момент в силу регулярных изменений, вносимых в Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», под воздействием различных факторов, в том числе предложений от сторонников радикальных изменений, может сложиться впечатление, что в оценочной деятельности существуют определенные хаотичные процессы, которые захватывают большую часть такой деятельности. Притом, что использование несовершенных и устаревших инструментов в оценочной деятельности в России может позволять так думать. Тем не менее применение всего человеческого потенциала позволяет людям договориться, обратиться к саморегулируемым организациям, что в итоге может привести к определенному компромиссу. Необходимо отметить, что главенствующим в обществе всегда был поиск оптимальных решений, который устроил бы всех участников соответствующих правоотношений. Безусловно, с помощью государственных правовых инструментов обосновать вывод оценщика о стоимости оцениваемого актива можно было всегда и без возможности прийти к компромиссному решению по данному вопросу. Однако неиспользование таких инструментов предполагает, что характер экономических отношений должен быть обусловлен снижением препятствий для бизнеса и экономическим развитием страны.

При этом ключевым пунктом для дальнейшего развития любого хозяйственного субъекта экономической деятельности является определение стоимости.

Вместе с тем, важным аспектом является и то, что профессиональная деятельность специалистов в области оценки зародилась не в России. Тем самым незнание истории возникновения и изначальных, основных задач оценщиков в силу местного менталитета, особенностей ведения бизнеса, обусловленных определенными периодами в истории России порождают искаженное представление о специалистах в области оценочной деятельности, которые не способны на большее, чем просто быть специалистами, и в ближайшем будущем быть замененными на полностью автоматизированные процессы определения стоимости.

На этапе цифровизации оценочной деятельности вопрос ее цифровой трансформации является наиболее актуальным. Однако важно отметить, что в условиях неопределенности основной задачей процесса оценки будет то, что соответствующие субъекты правоотношений имеют возможность опереться на стоимость, указанную лицом, имеющим специальные знания.

На сегодняшний день прослеживается тенденция по оцифровке инструментария, автоматизации процессов, и тем самым в ближайшем будущем оценщики как субъекты профессиональной деятельности могут быть не востребованы. Активная фаза роста цифровизации в оценочной деятельности предопределена соответствующими рисками, которые характеризуются вытеснением лиц, обладающих специальными знаниями и профессиональными суждениями о стоимостях, а также применение автоматизированных инструментов определения стоимости на основе устаревших алгоритмов уже не позволит оспорить тот или иной вывод о стоимости.

Таким образом, знание некоторых этапов развития оценочной профессии является необходимым для установления ее преимуществ и недостатков, с которыми может столкнуться общество в ближайшем будущем.

История становления и формирования оценочной деятельности нешироко распространена в России в силу того, что основная литература представлена зарубежом без соответствующего перевода.

Наиболее важными историческими аспектами в формировании оценочной деятельности следует отметить конец XIX в., когда Томас Кокран представил первый публичный доклад, в котором освещался современный доходный подход к оценке1. Таким образом, обсуждался вопрос о пересмотре подхода к оценке для целей налогообложения, в связи с чем предлагался подход, который предусматривал брать сумму налога не от средних цен на реализацию объектов аналогов недвижимости, а от ее возможных доходов.

В дальнейшем развитие теории о доходном подходе определения стоимости нашло отражение в работах Ирвинга Фишера «О природе капитала и дохода»2 и книге Ричарда Херда3.

В то же время возникновение оценочной деятельности в России связано с проведением кадастровых работ. Например, В. П. Егоров придерживается данной позиции и связывает появление кадастровых работ в 1861 г. с отменой крепостного права. Его рассуждения о размере налога в то время, когда в каждой местности складывались определенные формы получения дохода и тем самым впервые была сделана попытка учета климатических факторов при оценке земли, в частности засухи, представляются весьма интересными4.

Дальнейшей предпосылкой стало Положение о земских учреждениях изданное в 1864 г., которое должно было внести изменения в базы налогообложения и частично обложить налогом имущество Российской империи. Тем самым оно сыграло большую роль в развитии оценочной деятельности. Важность земской реформы 1864 г. для оценочной деятельности отмечают в своих работах как В. П. Егоров, так и А. А. Замыслова. Например, А. А. Замыслова определяет, что «именно под руководством земств в 1860–1880-х гг. были осуществлены огромные масштабы оценочных работ в сфере недвижимости по всей территории Российской империи»5.

Однако данные оценочные работы показали, что достигнуть полного однообразия при разрозненной организации в то время было невозможно. При этом оценочные работы должны были выполняться специалистами, которые обладают специальными знаниями и соответствующим опытом работы с определенным массивом данных по оценке. Такого рода требования были необходимы для проведения различных консультаций и издания различных указаний для дальнейшего использования их уездными управами при проведении оценочных работ на местах. Таким образом, проводились попытки привести оценочные работы в определенное единообразие. Например, А. А. Замыслова определяет некоторые требования к таким специалистам того времени: «…оценщик как третья незаинтересованная сторона не должен преследовать личных интересов и объективно относиться к выполнению своей работы. Также было важно придерживаться утвержденных правил оценки, анализировать, делать выводы в доступной для заказчика форме, чтобы он сам мог убедиться в правильности, обоснованности и объективности оценочных выводов»6.

Таким образом, 08.06.1983 при министре финансов С. Ю. Витте появилась первая законодательная база для целей проведения оценки. Были утверждены «правила оценки недвижимости»7. А уже к началу XX в. было определено государственное финансирование проведения оценочных работ8.

В дальнейшем оценочная деятельность под воздействием определенных исторических событий в царской России и в последующем в СССР, утратила общественный интерес и перестала быть социально значимой. Причинами этого послужили как смена политического курса в 1917 г., так и ликвидация частной собственности на объекты недвижимости и средства производства. Сохранение отдельных элементов оценки как одной из функций бюро технической инвентаризации и земельного кадастра не способствовало нормализации процесса развития оценочной деятельности.

Запрет продажи земли, законодательно закрепленный в Земельном кодексе РСФСР от 01.01.1923 обусловил юридические последствия в виде отсутствия необходимости в проведении оценки по определению стоимости недвижимости9.

Деятельность, направленная на определение стоимости в СССР, сформировалась лишь к 01.01.1925. В то время вся оценочная деятельность характеризовалась тем, что оценивалась эффективность использования основных средств, относящихся к государственной собственности, и специалисты занимались преимущественно переоценкой основных производственных фондов10.

При этом оценочная деятельность на территории современной России в то время была одной из самых полных и обоснованных в мире. Для того времени созданные инструкции «по оценке недвижимых имуществ» и «методы описания и выработки норм доходности при оценке» находились на высоком экспертном уровне. Многие специалисты отмечают, что Россия конца XIX в. в области оценочной деятельности сильно опережала Европу и Америку как в методологическом аспекте, так и по общей организации деятельности, которые вышли на схожий уровень лишь к началу 60–70-х гг. XX в.

Однако стоит отметить, что причинами большого наращивания темпов в США послужил начавшийся в 1930-х гг. американский биржевой крах, который поставил суды в такую ситуацию, когда в целях удержания рынка от дальнейшего обвала было необходимо определять стоимость как гипотетическую операцию на благополучном рынке при типичных справедливых условиях. Так, за этот период успели появиться различные сообщества, институты и ассоциации оценщиков. В частности, Американский институт оценщиков недвижимости (AI — The Appraisal Institute), Международная ассоциация налоговых оценщиков (IAAO), а также Общество оценщиков недвижимости (SREA). С учетом повышенной потребности в оценочной деятельности были как определены методология оценки, понятийный аппарат, так и установлены стандарты этики для постоянных членов указанных объединений, а также впервые с 1935 г. введены образовательные курсы для оценщиков.

Немаловажным аспектом является и то, что с 1932 г. был издан специализированный журнал в области оценочной деятельности The Appraisal Journal, который выпускается по сей день.

Для сформулированной на то время методологии оценки необходимы были всеобщее признание и ее популяризация. Более того, первопроходцам было необходимо создать прочный институт, который бы имел научные основания.

Интересную позицию по этому вопросу имеет Джон Дорчестер мл., который описывает данные события и подмечает, что «“суждение“ — это важный элемент в процессе оценки, но суждение не есть объективное исследование и не может его заменить»11.

В своей работе А. И. Артеменков также придерживается позиции о том, что на этапе становления оценочной профессии «основатели» должны были сформировать методологию оценки как средство для обеспечения стабильности цен на рынке недвижимости12.

Обеспечение экономической стабильности предполагает разграничение понятий «равновесная цена на рынке» и «рыночная стоимость». До недавнего времени разграничение этих понятий можно было встретить исключительно в специализированной литературе, однако новые федеральные стандарты оценки «Виды стоимости (ФСО II)» от 14.04.2022 ввели определение «равновесной стоимости».

Например, Сара Сейс предполагает, что оценщикам необходимо «исследовать ценность, которая будет отражать рыночную стоимость, а не быть статистами и считать трансакции на рынках рыночной стоимости»13. Необходимо отметить, что полученные таким образом значения рыночной стоимости не будут точными.

Важно отметить, что данное предположение является противоположным тому вектору развития, который предполагает использовать российскую оценку в качестве инструмента подтверждения цены рынка и определять это как рыночную стоимость.

Тем временем в России восстановление оценочной деятельности началось только в 1990-е гг., когда страна переходила на рыночную экономику и возникла потребность в квалифицированных кадрах осуществления оценочной деятельности.

Развитию оценочной деятельности в 1990-е гг. в области нормативного регулирования послужило принятие первой версии закона о приватизации государственной и муниципальной собственности в 1991 г.14 Особенно остро стоял вопрос подготовки квалифицированных кадров и профессионального образования оценщиков. Например, Е. Ю. Терехова подмечает, что данный закон являлся первым запросом на осуществление профессиональной квалифицированной оценки15. М. А. Лугаськова согласна с данной позицией и дополняет, что после принятия данного закона в 1993 г. началась подготовка квалифицированных специалистов-оценщиков16. Вместе с тем данная профессия была закреплена документально в период с 1996 по 1998 г. в различных нормативных актах. Например, при изучении первоначальной редакции ФЗ № 13517 можно выделить то, что в то время были сформулированы четкие и строгие требования к оценщикам.

Общепризнанно, что оценочная деятельность должна обладать определенным сводом правил, который будет иметь четкую структуру и должен признаваться всеми участниками такого сообщества, а также, как и любая деятельность, соответствующей методологией, в данном случае оценки. При этом важно помнить, что прикладная часть оценочной деятельности опирается на базовые основы экономической теории. Однако теория определения стоимости имеет значительные отличия от общей экономической теории в связи с тем, что в экономической природе имущественных активов существует неопределенность, а прикладная часть оценочной деятельности содержит уникальные комбинации алгоритмов и эвристики.

Следует отметить работу Дэвида Лоренца и Томаса Луцкендорфа, где прослеживается схожая точка зрения и указывается, что оценка имущества проводится без соответствующей теории стоимости, то есть при отсутствии профессиональной базы18.

При этом на сегодняшний день если в США профессия оценщика является профессией престижной и высокооплачиваемой, то в России наблюдается совершенно противоположная картина. Более того, представляется, что проверка заключений оценщика без устойчивой теоретической базы оценочной деятельности, безусловно, всегда будет приводить к негативным результатам в части допущенных ошибок оценщика.

Устойчивое понимание отсутствия теоретической базы для оценочной деятельности может порождать совершенно другой подход к формированию ее структуры. Например, в США используется множество правил и стандартов, которые обеспечивают единообразие деятельности. В частности, лицо, претендующее на закрепление его в статусе субъекта оценочной деятельности, должно иметь университетское образование в области оценки и территориальное закрепление. После чего такой субъект получает лицензию на осуществление деятельности по оценке недвижимости на определенной территории как дополнение к устоявшимся условиям оценочной деятельности и сложному механизму оспаривания результата проведения оценки. В связи с этим наличествует в достаточной мере конкурентоспособная стоимость услуг оценщика.

Таким образом, исходя из перечисленного представляется, что оценщик как субъект профессиональной деятельности является в определенном смысле «свидетелем стоимости», в дальнейшем ему делегируются соответствующие полномочия в целях разрешения того или иного возникающего спора. Тем самым оценщик по своей природе должен иметь все основания к независимому определению стоимости и определять ее в соответствии со своим внутренним убеждением, на основании четко выстроенной методологии оценки. Однако если принять во внимание имеющиеся ошибочные воззрения на природу стоимости и глубоко неидеальные оценочные процедуры, а также игнорирование экономической теории, то в ближайшем будущем с приходом всеобщей цифровизации использование оцифрованной оценочной деятельности будет просто невозможно.

Что же касается цифровизации оценочной деятельности, то наблюдается повсеместный процесс автоматизации рутинных и повторяющихся действий. Стоит отметить, что Королевское общество сертифицированных специалистов в области недвижимости (Royal Institution of Chartered Surveyors) подготовило отчет под заголовком «Будущее в оценочной профессии. Актуальность оценок недвижимости для инвесторов и банков с точки зрения европейской экспертной группы»19. В данном отчете имеются лишь предположения об изменениях, которые могут затронуть оценочную деятельность, хотя на момент проведения настоящего исследования, определенные предположения уже охватывают отдельные части оценочной деятельности.

Безусловно, речь идет в первую очередь про технологические разработки в области больших данных, блокчейна, искусственного интеллекта и стандартизированных моделей автоматической оценки (AVM — Automated Valuation Models), которые должны повлиять на отрасль в целом и роль оценщика.

Данные технологические разработки предполагают определенные преимущества для оценочной деятельности. Так, наработки в области больших данных позволяют получить больший объем информации с данных тепловых карт или карт наводнений, а искусственный интеллект пользоваться дополнительными инструментами в целях определения стоимости объекта оценки, при этом возможно получать дополнительную информацию с данных 3D-иллюстраций. Однако следует учитывать, что использование алгоритмов автоматизированной оценки на основе больших массивов данных может повлиять на необходимость личного участия оценщика в процессе оценки и привести к сокращению их численности. Следует отметить, что при использовании автоматизированных моделей оценки применяются всевозможные данные для разных целей оценки, тем самым учесть и выделить наиболее специфические аспекты в каждом конкретном случае представляется затруднительным.

Оценочная профессия характеризуется использованием большого объема необработанных данных, которые должны быть отобраны и в последующем обработаны оценщиками. Таким образом, машинному алгоритму сперва необходимо «отследить», какую информацию человеку необходимо собирать, как ее собирать и далее, затем создается тот самый алгоритм действий, который повторяет все необходимые действия человека. Более подробно процессы автоматизации описаны в книге Мартина Форда «Роботы наступают»20. Так, машинные алгоритмы работают на основе повторения действий людей, однако с характерной для них внимательностью и точностью.

На сегодняшний день использование аналитических программ в целях автоматизации оценки применяется часто для объектов движимого имущества, таких как автомобили, и недвижимого имущества. Данное проявление можно заметить на различных крупных интернет-ресурсах, которые обладают соответствующей базой данных и тем самым имеют возможность предоставить определенную аналитику и произвести расчет стоимости с помощью соответствующих онлайн-калькуляторов. В частности, произвести расчет средней цены на автомобиль21 или на объект недвижимости22. Среди прочего интересными являются предложения по расчетам стоимости небольшого бизнеса23. Однако, по мнению автора, на данном этапе онлайн-калькуляторы скорее играют ориентирующую роль для простых клиентов, обывателей, нежели в действительности выполняют функцию по определению стоимости и обеспечивают более точную возможность совершения сделки купли-продажи по рыночной стоимости.

Очевидно, потребности общества характеризуются передачей части полномочий оценщиков роботам. Следует осветить интересное предложение федеральных регуляторов24 (the Office of the Comptroller of the Currency, the Federal Deposit Insurance Corp. the Federal Reserve) в США, где оценка жилой недвижимости стоимостью до 400 тысяч долларов могла бы быть полностью автоматической, то есть без привлечения лицензированных оценщиков. С учетом того, что две трети американских домов продают менее чем за 400 тысяч долларов, данная возможность открывает потенциал к повышению спроса, уменьшению сроков проведения оценки и удешевлению такой работы на основе компьютерных алгоритмов.

В России этот процесс наблюдается через ПАО «Сбербанк», который запустил и использует программу по оформлению ипотеки на вторичном рынке недвижимости без предоставления отчета об оценке объекта25.

С учетом вектора развития данного направления, вероятно, может произойти отказ от аналоговых способов расчетов в пользу автоматизированных алгоритмов. При этом важно отметить, что данное существенное изменение может произойти исключительно при изменении законодательства РФ, когда станет возможно проводить оценку недвижимости для ипотеки без использования независимого оценщика.

Ранее были упомянуты автоматизированные модели оценки (AVM), если обратиться к их стандарту26, то алгоритмы строятся на существующих и созданных людьми моделях и отличаются лишь тем, что проводят расчеты быстрее, точнее и, соответственно, дешевле. Однако для успешного выполнения заданного алгоритма необходимо собрать совокупность данных, которые будут отфильтрованы от некачественной информации. Например, в существующей реальности лица, которые делают определенные предложения на рынке, в частности при объявлении о продаже, не обладают в достаточной степени знанием о ценообразовании и строят предположения о цене на основе их обывательского представления о ценообразовании. То есть лицо, не имеющее высшего образования в области экономики, может заявить о продаже того или иного объекта без какой-либо цели продажи, при этом данная информация станет источником в работе большого механизма. О соответствующих выводах говорить не приходится. Д. Лоренц и Т. Луцкендорф предлагают значимые для нынешних условий размышления, в частности о том, что проведение изолированного анализа исключительно финансовых переменных и их последующее преобразование в одностороннее установление экономической ценности собственности приведут к созданию искусственных условий, при которых такие факторы, влияющие на стоимость, как экономические, экологические, социальные и др., не будут учтены, и тем самым стоимость должна быть определена с учетом всей совокупности влияющих на нее факторов27.

Использование автоматизированных алгоритмов при определении кадастровой стоимости также является актуальной темой в России. В связи с этим в методических рекомендациях Федеральной службы государственной регистрации, кадастра и картографии содержится следующее: «Для построения модели оценки кадастровой стоимости бюджетным учреждением осуществляется сбор достаточной и достоверной рыночной информации об объектах недвижимости. Для определения кадастровой стоимости наблюдаемых на рынке цен такие цены не корректируются на затраты, связанные с особенностями проведения сделки. При отсутствии рынка объектов недвижимости или при наличии недостатка наблюдаемых рыночных цен на соответствующей территории определение кадастровой стоимости осуществляется на основе рыночно ориентированной модели оценки кадастровой стоимости с учетом всех экономических характеристик объекта недвижимости»28.

Однако информация на основе рыночной модели не должна быть применима к оценке кадастровой стоимости. Например, собственник недвижимости не собирается осуществлять продажу своей недвижимости, а имеет намерения продолжать ей пользоваться. Так, проведение оценки с учетом будущей сделки в достаточной мере будет спорным аспектом. Большее беспокойство вносят различные спекулятивные действия на рынках, тем самым приходить к выводам о ценности имущества по рыночным ценам является, как уже было сказано, спорным. Однако данные рекомендации перекочевали без изменений из рекомендаций Министерства экономического развития России к указанной службе.

До недавнего времени определением кадастровой стоимости занимались оценщики из саморегулируемых организаций, при этом результаты их деятельности часто оспаривались. Безусловно, в условиях, когда при оценке кадастровой стоимости у граждан изымают часть денежных средств в виде налогов, которая не должна быть изъята, возникла потребность в снижении количества дел по оспариванию кадастровой стоимости. Однако решение Правительства РФ о передаче полномочий исключительно государственным бюджетным учреждениям и производство «судебных экспертиз по определению рыночной стоимости объектов недвижимого имущества и объектов землеустройства в рамках оспаривания или установления их кадастровой стоимости»29, по мнению автора, является неэффективным, поскольку другие исполнители при использовании исходных данных и одинаковых принципов построения моделей не изменят в целом подход к определению данной стоимости. При этом важно отметить, что на данном этапе принятие решения о переводе на автоматические алгоритмы проведения кадастровой оценки является скоропалительным.

Цифровизация в целом и цифровая трансформация оценочной деятельности очевидно уже сейчас бросают различные вызовы и показывают будущие угрозы, с которыми может столкнуться профессиональная деятельность оценщика. При всем при этом уже видны очерченные ориентиры цифрового будущего оценочной деятельности. Важным является то, как определение стоимости с использованием автоматизированных алгоритмов сможет войти в экономические процессы общества, то есть расчеты уже будут основаны не на предположениях и без недостаточного объема исходной информации. Более того, усомниться в компетентности такого «субъекта» будет невозможно.

По мнению автора, определение рыночной стоимости должно оставаться подконтрольным человеку до тех пор, пока нельзя будет с уверенностью говорить о повсеместном внедрении искусственного интеллекта, не уступающего человеческому потенциалу, потому как рыночная стоимость обусловливается множеством влияющих на ее величину изменчивых факторов, которые необходимо учитывать и проводить. Таким образом, определение стоимости необходимо поручать квалифицированным специалистам с использованием специальных знаний в области оценки на основе разработанной методологической базы проведения такого исследования.

Историко-правовой анализ научной литературы и нормативно-правовых актов с последующим анализом и прогнозированием всеобщей цифровизации в совокупности позволили определить предпосылки возникновения оценочной деятельности и выделить несколько определяющих тезисов.

Оценочная деятельность может успешно существовать в условиях определенного государственного контроля, и финансовая поддержка от государства дает сильный толчок к развитию данной деятельности в РФ. Более того, оценочная деятельность имеет особенность быстро приспосабливаться к внедрению различных новаторских методик определения стоимости. В силу национально-территориальных особенностей России затруднительно проводить качественную оценку при использовании разрозненных методик, вследствие чего необходимо создавать единые основополагающие требования как к методикам, так и к специалистам в этой области. Отличным дополнением ко всему сказанному послужит грамотное законодательное регулирование оценочной деятельности, которое даст потенциал к сильному развитию данной отрасли, тем самым позволит опираться на законодательную базу при разрешении возникающих коллизий.

Сейчас уже стало очевидно, что ХХI в. ознаменовался повышением темпов технического прогресса, цифровизацией общественной жизни, вследствие чего усложняются экономические реалии, которые в свою очередь отражают, с одной стороны, развитие, а с другой — усложнение экономической теории и практики.

Судебно-экспертная деятельность также подвержена определенным изменениям, а ввиду быстро развивающихся экономических отношений и изменения правоприменительной практики внесение соответствующих изменений и дополнений представляется необходимым. При этом основополагающим является развитие новых видов (родов) судебных экспертиз, которые будут способны решать задачи с помощью высокотехнологичного инструментария и иметь под собой наукоемкую основу.

Важно отметить, что на сегодняшний день потребность в использовании специальных знаний в области оценки значительно возросла в связи с тем, что увеличилось количество судебных дел по оспариванию кадастровой стоимости. При этом субъектом использования специальных знаний выступает независимый оценщик, а доказательством по делу является отчет об оценке (далее — Отчет). Также возможна ситуация, при которой несколько отчетов, предоставленных с разных сторон, могут противоречить друг другу, в том числе по существенным аспектам. В связи с этим часто назначались судебные экспертизы в целях установления рыночной стоимости и проверки соответствия отчета.

Это явление является одной из крупных проблем стоимостных исследований, так как выводы в отчетах и проведенных судебных экспертизах по вопросам определения стоимости могут существенно различаться, в связи с чем судебный процесс может быть затянут на продолжительный период времени. Вместе с тем, рыночная стоимость объекта зависит от субъективного мнения специалиста, которое основывается на таких факторах, как опыт и знания данного лица, с учетом нормативно закрепленных положений, направленных на объективизацию процесса определения стоимости, и, в частности, должно быть обоснованно и подкреплено соответствующей информацией, отвечающей требованиям федеральных стандартов оценки.

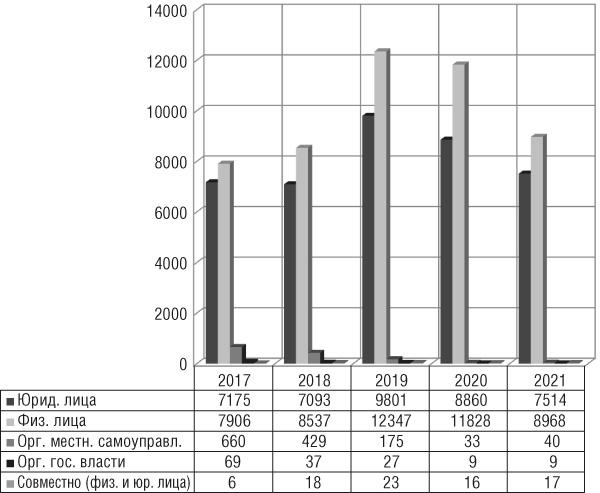

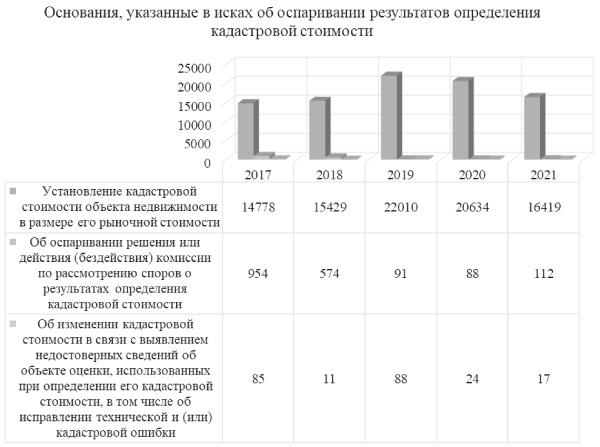

Следует обратить внимание на то, что, согласно статистическим данным, количество судебных решений в отношении результатов определения кадастровой стоимости объектов недвижимости за период с 2017 по 2022 г. заметно возросло30: с 15 816 исков в 2017 г. до 22 373 исков в 2019 г. Последующий спад, скорее всего, следует относить к наступившим в период с 2020 г. по настоящее время коронавирусным ограничениям в России, что представлено на рис. 1.1–1.4.

Более того, чаще всего в качестве основания для оспаривания указывается именно установление кадастровой стоимости объекта недвижимости в размере его рыночной стоимости, что представлено на рис. 1.2.

Рис. 1.1. Количество судебных исков в отношении результатов кадастровой стоимости объектов недвижимости

Рис. 1.2. Основания, указанные в исках об оспаривании результатов определения кадастровой стоимости

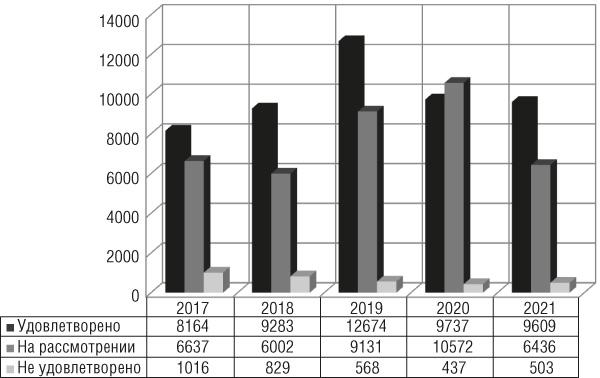

Вместе с тем за каждый статистический период более половины исков удовлетворены, что представлено на рис. 1.3.

Рис. 1.3. Результаты рассмотрения исков в судебном порядке

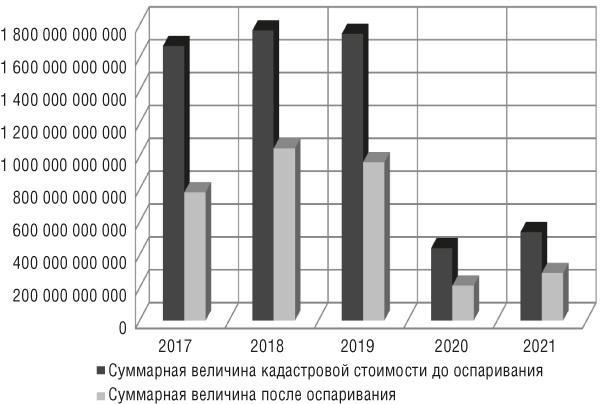

При этом отличие рыночной стоимости в результате оспаривания показывает сильное отклонение от проведенных досудебных оценочных исследований. Так, в 2017 г. падение суммарной стоимости по отношению к стоимости до оспаривания составило 53,3%, в 2018 г. — 40,6, в 2019 г. — 44,8, в 2020 и 2021 гг. — 52 и 46,26% соответственно, что представлено на рис. 1.4.

Рис. 1.4. Сравнение величины кадастровой стоимости в результате оспаривания

Данная статистическая информация позволяет увидеть повышенный интерес к оспариванию кадастровой стоимости именно в размере его рыночной стоимости среди физических и юридических лиц, а также что определение рыночной стоимости позволяет более обоснованно учесть все необходимые факторы, влияющие на окончательную стоимость недвижимости, вместе с тем снижая ее стоимость.

Автором констатируется, что оценочная деятельность является обособленной и в достаточной степени крупной отраслью знаний, которая может располагать различными методиками и средствами для обоснования проведенных расчетов. Однако в оценочной деятельности каждый оценщик вправе использовать по своему усмотрению различные методы для проведения расчета стоимости одного и того же объекта оценки. Важно и то, что применение разных корректировок в процессе определения стоимости объектов-аналогов из одного справочника оценщика обязательно приведет к разным выводам в отчете. Данная проблематика активно обсуждается в научных кругах, стоит отметить работу А. С. Шиляева31. В настоящем научном исследовании данная проблематика подробно освещена в § 2.2 «Методическое обеспечение судебной оценочной экспертизы».

Приведенные статистические данные подтверждают повышенный интерес правоприменителя к стоимостным исследованиям и, что важно, к проведению исследования соответствующего требованиям законодательства РФ.

Исходя из сложной структуры оценочной деятельности и противоположности целей с судебно-экспертной деятельностью, в настоящее время вокруг судебной оценочной экспертизы стремительно возникают новые дискуссии и споры как в юридических кругах, кругах, связанных с оценочной деятельностью, так и в экспертном сообществе. При этом, по мнению автора, судебная экспертиза это прежде всего экспертное исследование, направленное на оказание содействия судам, органам дознания и следователям в установлении обстоятельств, подлежащих доказыванию, посредством разрешения вопросов, требующих специальных знаний, а оценка является услугой, предоставляемой субъектами оценочной деятельности в соответствии с законодательством об оценочной деятельности.

Следует выделить, по мнению автора, фундаментальный спор, заключающийся в следующем вопросе: относятся ли вопросы определения стоимости к исключительной компетенции оценщиков? В частности, ведущий эксперт Российского федерального центра судебной экспертизы при Министерстве юстиции (РФЦСЭ при Минюсте РФ) России К. Л. Петров в своей работе отмечает, что часть юристов относит определение стоимости к исключительной компетенции оценщиков, а большая часть профессиональных экспертов и юристов считают, что в рамках судебно-экспертной деятельности возможно проведение судебной оценочной экспертизы32.

Однако возможность проведения судебной оценочной экспертизы ставит перед собой новый ряд вопросов, в частности: является ли судебная оценочная экспертиза отдельным видом (родом) судебных экспертиз и проводится лицом, обладающим специальными знаниями в области определения стоимости в соответствии с требованиями ФЗ № 135, или профильным экспертом без дополнительного образования? Имеет ли судебная оценочная экспертиза исключительно комплексный характер и требует участия двух экспертов в соответствующих областях знания? И другие.

В рамках данного научного исследования первостепенно следует обратить внимание на вопрос возможности проведения стоимостных исследований в рамках судебно-экспертной деятельности.

Согласно ст. 3 ФЗ № 135, под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости.

...