автордың кітабын онлайн тегін оқу Финансовый контроль публичных закупок в Российской Федерации. Монография

В. В. Кикавец, Ю. К. Цареградская

Финансовый контроль публичных закупок в Российской Федерации

Монография

Под редакцией

кандидата юридических наук, доцента

В. В. Кикавца

Информация о книге

УДК 339.1

ББК 65.42

К38

Авторы:

Кикавец В. В., кандидат юридических наук, доцент, профессор кафедры финансового права Российского государственного университета правосудия – § 1.2, 1.3, 2.1–2.3, § 2.4 (в соавт. с Ю. К. Цареградской);

Цареградская Ю. К., доктор юридических наук, доцент, профессор кафедры финансового права Московского государственного юридического университета им. О. Е. Кутафина (МГЮА) – введение, § 1.1, § 2.4 (в соавт. с В. В. Кикавцом), заключение.

Рецензенты:

Артеменко Д. А., доктор экономических наук, профессор, заведующий кафедрой государственных, муниципальных финансов и финансового инжиниринга Высшей школы бизнеса Южного федерального университета;

Андреева Е. М., доктор юридических наук, доцент, заведующая кафедрой финансового права Санкт-Петербургского государственного экономического университета.

В монографии предложен авторский подход к системе финансового контроля публичных закупок. В доступной и наглядной форме представлены наиболее значимые вопросы и проблемы осуществления финансового контроля закупок с использованием различных форм и методов. Акцентировано внимание на реализации государственного и общественного финансового контроля в сфере закупок, на практических примерах проведен анализ правонарушений, связанных с финансовым обеспечением публичных закупок.

Законодательство приведено по состоянию на 22 февраля 2022 г.

Монография рекомендована специалистам в сфере закупок, работникам контрактных служб (контрактным управляющим), специалистам по корпоративным продажам и сотрудникам контролирующих, надзорных органов, а также преподавателям, реализующим программы дополнительного профессионального образования и повышения квалификации в сфере публичных закупок.

Монография подготовлена при информационной поддержке СПС «КонсультантПлюс».

Текст печатается в авторской редакции.

УДК 339.1

ББК 65.42

© Кикавец В. В., Цареградская Ю. К., 2022

© ООО «Проспект», 2022

ВВЕДЕНИЕ

Теория — это когда все известно,

но ничего не работает.

Практика — это когда все работает,

но никто не знает почему.

Мы же объединяем теорию и практику:

ничего не работает… и никто не знает почему!

Альберт Эйнштейн

Социально-экономические преобразования в России повлекли за собой существенные перемены во всех сферах общественной жизни, особенно экономической. Процесс перехода к рыночным отношениям обусловил комплекс новых для России проблем, связанных с изменением характера взаимоотношений между хозяйствующими субъектами и государством.

В современных условиях развития контрактной системы в сфере закупок товаров, работ, услуг, применения экономических санкций, а также периодических финансовых кризисов, функция контроля становится главенствующей в государственном управлении. Хозяйствующие субъекты, обладающие финансовой самостоятельностью в рамках привлечения источников финансирования своей деятельности и распределении доходов, несут ответственность за законность деятельности и достоверное отражение финансовых результатов в отчетных документах. Кроме того, следует иметь ввиду, что при осуществлении финансового контроля необходимо учитывать принципы, сформированные мировой практикой его осуществления, такие как: законность, объективность, независимость и гласность.

Финансовый контроль публичных закупок следует рассматривать как систему сбора и оценки информации о движении финансовых средств в сфере закупок с целью законности осуществления закупочной деятельности, а также достоверности и качества полученных результатов. Особое внимание уделяется тому, что применительно к контрактной системе, речь идет о публичном финансовом контроле, включающем в себя, кроме государственного (муниципального), внутрихозяйственный и общественный.

Финансовый контроль преимущественно затрагивает сферу осуществления получателями бюджетных средств закупочных процедур для обеспечения собственной деятельности. Посредством системы закупок происходит расходование большей части бюджетных средств государства и муниципальных образований.

Эффективная экономика страны требует наличия развитой системы публичного финансового контроля, состоящей из различных видов, форм и методов проверки законности, целесообразности и правильности действий всех участников закупочной деятельности.

Целью настоящего монографического исследования является проведение анализа публичного финансового контроля в сфере закупок товаров, работ, услуг в качестве многоаспектной системы, включающей наделенными контрольно-надзорными функциями государственных органов и общественных субъектов за закупочной деятельностью юридических лиц с целью объективной оценки экономической эффективности осуществления закупок, а также установления их законности и целесообразности.

Рассмотрение и изучение представленного материала позволит углубиться в теоретические и практические аспекты публичного контроля закупок, применения различных его методов при осуществлении закупок, а также проанализировать наиболее распространенные виды нарушений в сфере закупок, связанных с их финансовым обеспечением. Развитие современной общественной жизни и социально-экономической политики свидетельствует о том, что знание особенностей финансового контроля и методов его осуществления является важной и востребованной составляющей не только профессиональной компетенции юриста, экономиста, специалиста по закупкам, но и общего кругозора гармонично развитой личности.

1. ФИНАНСОВЫЙ КОНТРОЛЬ, КАК ИНСТРУМЕНТ ЭФФЕКТИВНЫХ ЗАКУПОК В КОНТЕКСТЕ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА

1.1. Публичные закупки в системе финансового права

Прежде, чем думать о решении будущих задач,

научитесь справляться с сегодняшними

за наименьшее время и с большей эффективностью.

Питер Фердинанд Друкер

Рассматривая место публичных закупок в системе финансового права, следует проанализировать данную правовую категорию с использованием системного и ценностного подходов, которая позволит всесторонне охарактеризовать публичные закупки в системе финансового права.

Теоретические и практические основы системного подхода исследовались не только отечественными, но и зарубежными учеными1. Отдельно отметим позицию О. Н. Горбуновой, фактически обосновавшей целесообразность учета свойств системы в финансовом праве (системный подход). Ученый, акцентируя внимание на том, что «…конечный результат может быть достигнут при соблюдении обеспечиваемых финансами двух условий:

а) обеспечение глобальной не только прямой, но и обратной связи как внутри систем государства и общества, так и между системами всех уровней;

б) саморегулирование систем всех уровней, что и обеспечивает поступательное диалектическое развитие»2.

По мнению О. Н. Горбуновой, система прямых и обратных связей в сфере финансовой деятельности государства способна служить основой эффективной системы саморегулирования экономики.

Следовательно, системный подход позволяет рассмотреть финансовое право и публичные закупки как систему, выявив определенные компоненты каждой системы и обозначив в системе финансового права место публичных закупок. Рассмотрение публичных закупок в системе финансового права предлагаем начать с непосредственного определения понятий: «система права» и «система финансового права».

Формирование системного подхода в отечественном праве в конце XIX века получило начало в работах российского ученого Г. Ф. Шершеневича, рассматривающего систему права (в том числе частного и публичного), как целостное образование, состоящее из отдельных элементов3.

Впоследствии многие ученые представляли систему в качестве объективной формы существования права. Так, В. М. Хвостов рассматривал систему права как позитивный результат упорядочения разрозненных и разновременных норм права в целостный объект, позволяющий изучить, обнаружить недостатки и противоречия отдельных норм4.

Е. Н. Трубецкой полагал, что система права может рассматриваться как «совокупность институтов, представляющих совместно отдел объективного права»5.

В период развития и становления советской науки система права рассматривалась с обязательным учетом социально-политического и экономического аспектов6. Кроме того, внимание уделялось построению системы права путем установления связей между отраслями права, систематизации принципов, определения задач и методов правового регулирования7. Указанное свидетельствует о представлении системности в праве исключительно на уровне межотраслевых связей, оставляя исследования взаимосвязей внутри конкретной отрасли права на вторую половину XX века, в которой основой, определившей современный подход к изучению системы права стали труды В. М. Серых, раскрывшего реальный потенциал системного подхода и сферы его применения8.

Смена политического строя и экономической формации в России предопределила новые, преимущественно критические, взгляды ученых на систему права. Так, В. В. Ершов обратил внимание на то, что системный подход в праве сводится, преимущественно, к отождествлению системы и структуры права, сужению системы права путем выделения отраслей и институтов, включению в систему права неправовых явлений и проч. В качестве устранения спорных моментов ученым предложено ввести понятие «система форм права, реализуемых в России» под которой понимается неорганичная система, соединяющая относительно обособленные нормы международного и внутригосударственного права, реализуемых в России»9.

Исследование сложившихся научных подходов к определению понятия «система права» показало две сущности:

– первая — представляет систему права совокупностью отраслей права как ее основных элементов;

– вторая — предполагает более детальное раскрытие системы через правовые нормы отрасли права.

Необходимость формирования системы финансового права отмечена В. А. Лебедевым, определившим, что финансовое законодательство может называться финансовым правом, если оно выражает систему мер государства по получению средств и является целостным актом законодательной власти10.

Е. А. Ровинский, а впоследствии Э. Д. Соколова, Е. Ю. Грачева представляли систему финансового права как особенность отношений в общей и особенной частях, регулируемых юридическими нормами11.

Развивая позицию Е. А. Ровинского, Г. С. Гуревич уточнил, что систему финансового права необходимо рассматривать как совокупность общей и особенной частей состоящих из правовых норм, объединенных единым предметом, задачами и методом регулирования12.

Критерии и принципы формирования частей — общей, отражающей правовые особенности отрасли, и особенной, включающей содержание и правовую специфику институтов права, сформировала Р. О. Халфина13.

Система финансового права, как единая взаимосвязь дифференцированных финансово-правовых норм на отрасли, подотрасли и институты рассматривалась в трудах В. В. Бесчеревных и С. Д. Цыпкина14.

Е. Ю. Грачева и М. В. Карасева, ставя в зависимость структуру системы финансового права от характера общественных отношений, предлагают рассматривать систему финансового права как совокупность взаимосвязанных, но взаимообусловленных в правовых институтах и подотраслях норм (групп норм), регулирующих финансовую деятельность государства15.

Из приведенных выше научных взглядов явствует, что сущностью системы финансового права является обязательное разделение на общую и особенную части, наличие подотраслей и правовых институтов, состоящих из определенной совокупности норм, зависящих непосредственно от степени развития финансовой системы государства.

Вместе с тем стоит согласится с позицией И. А. Цинделиани, отметившего, что в системе финансового права в советский период ее развития отсутствовали единые критерии выделения в структуре отрасли права институтов и подотраслей; более того — большинство ученых связывало наличие того или иного финансово-правового института с наличием соответствующих финансово-экономических институтов16.

Учитывая тот факт, что в системе финансового права традиционно принято выделять подотрасли и институты, необходимо определить место публичных закупок в системе финансового права как финансово-правового института (института финансового права).

Принимая во внимание, что юридическая наука рассматривает институт как группу взаимосвязанных правовых норм, в теории права институт определяется как первичная правовая общность, как элемент общности более высокого порядка — правовой отрасли17.

Правовой институт, как юридическая конструкция представляет собой внутреннее построение, вид, способ соединения элементов, составляющих первичную общность системы права18.

Н. И. Матузова и А. В. Малько рассматривают правовой институт, как «сравнительно небольшую, устойчивую группу норм права, которые регулируют близкие по своему характеру и содержанию общественные отношения, отличающиеся существенными особенностями»19.

О. С. Иоффе полагал, что «все в области права можно называть институтом, начиная от самого права и кончая его единичными нормами»20. В связи с этим разнообразие точек зрения порождает и различные подходы к определению данного термина.

Кратко, с помощью трех признаков, охарактеризовал правовой институт С. С. Алексеев: однородность фактического содержания, юридическое единство норм и законодательная обособленность21.

С. И. Ожегов определяет институт, как «совокупность норм права в какой-нибудь области общественных отношений, той или иной формы общественного устройства»22.

Развивая данное направление, С. А. Авакьян конкретизировал, что институт, в сопоставлении с отраслью и подотраслью права, представляет собой более узкую (хотя и достаточно большую) совокупность норм, связанных и обусловленных общностью предмета регулирования23.

Рассматривая общность предмета регулирования отношений как их однородность, Е. И. Козлова и О. И. Кутафин выделили в качестве главного критерия объединения норм в правовой институт именно однородность регулируемых данными нормами отношений24.

На однородность группы общественных отношений также обращают внимание М. И. Абдулаев25 и И. Л. Бачило26.На самостоятельности общественных отношений, регулируемых системой взаимосвязанных норм, акцентируют внимание В. С. Якушев27 и А. С. Пиголкин28.

Е. А. Керимова определяет правовой институт, как «обособленный комплекс правовых норм, регулирующий с помощью специфических приемов и способов однородный вид или сторону общественных отношений»29. Схожая позиция представлена Л. А. Морозовой, считающей, что институт права как группа взаимосвязанных норм регулирует конкретный вид общественных отношений30.

Указывая, что в каждой отрасли права есть свои отраслевые институты, М. И. Байтин понимал под ними самостоятельные структурные элементы в системе права, представляющие собой относительно небольшую совокупность взаимосвязанных юридических норм, регулирующих определенный вид схожих, близких по содержанию и в этом смысле родственных общественных отношений31.

На основании вышеизложенного приходим к выводу, что правовой институт формируется, как самостоятельный элемент отрасли права в целях реализации определенных специфических функций в процессе регулирования однородной группы самостоятельных общественных отношений. Правовой институт отличается своими специфическими положениями, понятиями и принципами, он направлен на регламентацию отдельного самостоятельного вопроса, характеризующегося именно ему присущими специфическими особенностями. Кроме того, представленные научные мнения и правовые позиции свидетельствует, что вне отрасли (подотрасли) правовой институт существовать не может.

Переходя к финансово-правовым институтам, обратим внимание на содержание данного понятия, которое наиболее полно, с нашей точки зрения, раскрыли Е. Ю Грачева и Э. Д. Соколова — «совокупность однородных, взаимосвязанных по формам мобилизации или распределения денежных средств, экономических отношений»32.

Действительно, если с точки зрения общей теории права под правовым институтом значится система взаимосвязанных норм, регулирующих самостоятельную совокупность в общественных отношениях или каких-либо их компоненты, свойства33, то под финансово-правовым институтом следует понимать совокупность однородных финансовых отношений, объединенных своими нормами и содержанием.

Н. М. Казанцев под институтом финансового права понимает «совокупность правовых норм, регулирующих однородные общественные отношения и удовлетворяющих определенным признакам долженствованиям). Специальные финансово-правовые должествования, в свою очередь, должны: обладать исчислимым мерным финансово-ценностным измерением; устанавливать всегда в какой-то форме отношения между публичным и частным правом; образовать свою юрисдикцию как процесс квалификации отношений и ситуаций действительности на основе своих институтообразующих норм»34.

Н. И. Химичева полагала, что «финансово-правовой институт объединяет правовые нормы, регулирующие более узкую и близкую по содержанию группу финансовых отношений, чем раздел или подотрасль»35.

С. В. Запольский, рассматривая финансово-правовой институт частью финансовой системы, понимал его сущность, как первичного самостоятельного структурного подразделения данной отрасли, где правовые нормы группируются по их юридическому содержанию36. Вместе с тем ученый справедливо считает, что «… создается впечатление, что законодатель вообще не ощущает единство финансового права и ведет противоречивую деятельность «поинститутно». Иначе невозможно объяснить отсутствие сквозных понятий и категорий даже для родственных нормативных актов, разрабатывающихся и принимающихся в одно и то же время, как, например, Налоговый кодекс Российской Федерации и Бюджетный кодекс Российской Федерации. Еще менее заметны внутриотраслевые связи между удаленными друг от друга институтами, такими как страховое право и, скажем, бюджетное право. В этом аспекте наблюдается полная разинтегрированность, и можно даже сделать вывод: законодатель не считает финансовое законодательство и финансовое право чем-то агрегатированным»37.

Следовательно, институтом финансового права являются однородные финансовые отношения, урегулированные в своей совокупности нормами права, объединенными общими признаками и методами сбора или расхода финансовых средств. Вместе с тем, следует принять как должное, что современное законотворчество по факту преломляет научный базис, создавая тем самым предпосылки не только для научных споров, но и значительные сложности в правоприменении.

Представленные точки зрения ученых в области финансового права, позволяют прийти к выводу, что в качестве института финансового права рассматриваются взаимосвязанные и взаимообусловленные группы правовых норм, регулирующих однородные общественные отношения. Данный подход позволяет сформировать позицию, согласно которой публичные закупки являются правовым институтом, поскольку представлены взаимосвязанными группами правовых норм, регулирующих однородные общественные отношения.

Более того, массив судебных актов, увеличивающийся в геометрической прогрессии по спорам, выходящим из сферы публичных закупок, свидетельствует о формировании нового правового института в отрасли финансового права.

Необходимо отметить, что в настоящее время в науке финансового права нет четкого понимания места публичных закупок, хотя и предпринимались попытки обозначить государственные и муниципальные закупки38 в качестве структурного элемента в системе финансового права.

В частности, А. Б. Золотарева институт закупок товаров, работ, услуг за счет средств бюджетов и внебюджетных фондов предложила не только рассматривать как институт бюджетного права, но и легально закрепить понятие «бюджетные закупки»39. Основой предложенных выводов послужило сравнение с действующим на то время законодательством о государственном заказе, демонстрирующее идею конкурентных процедур в качестве единственного догмата эффективного расхода бюджетных средств.

Позднее, К. Б. Маркелов в исследовании ставил целью разработку теоретических положений о правовой природе государственных закупок в системе бюджетного права как его института. В обосновании данного тезиса он указывает, что рассматриваемые отношения выделяются в качестве института бюджетного права по следующим основаниям:

а) закупки связаны с бюджетным финансированием публичных нужд;

б) закупки обеспечиваются деятельностью определенных органов, являющихся «участниками бюджетной деятельности»40.

Отнесение К. Б. Маркеловым закупок к институту бюджетного права, с нашей точки зрения, стало результатом не вполне комплексного исследования определенных аспектов правового регулирования закупок, которые не включали, например, такие вопросы, как планирование, нормирование, финансовое обеспечение закупок.

Г. Р. Гафарова рассматривает государственные закупки, как институт бюджетного права, основываясь на неразрывности и взаимозависимости бюджетного законодательства Российской Федерации и планирования закупок41.

Е. А. Малыхина, акцентируя внимание на приоритетности императивных, публично-правовых форм и методов правового воздействия, присущих финансовому праву, полагает, что контрактная система в сфере закупок выступает одним из институтов финансового права (обособленное структурное образование особенной части финансового права, включаемое в раздел, посвященный вопросам финансово-правового регулирования государственных и муниципальных расходов), регулируется нормами указанной отрасли и является одним из методов осуществления финансовой деятельности государства (муниципальных образований) в процессе распределения и использования публичных финансовых ресурсов42.

В обоснование своих доводов Е. А. Малыхина приводит следующие особенности контрактной системы в сфере закупок, как самостоятельного института:

1) институт контрактной системы в сфере закупок регулирует родственные общественные отношения, складывающиеся в процессе удовлетворения государственных (муниципальных) потребностей, посредством осуществления расходов финансовых ресурсов страны через процедуры закупок;

2) нормы, входящие в институт контрактной системы в сфере закупок, представляют собой единый согласованный комплекс, регулирующий все этапы осуществления закупок товаров, работ, услуг в целях эффективного и качественного обеспечения государственных и муниципальных нужд;

3) нормы, регулирующие институт контрактной системы в сфере закупок, как институт финансового права (в частности, осуществления расходов на закупку товаров, работ, услуг для государственных и муниципальных нужд), закрепляются в Бюджетном кодексе Российской Федерации и Законе № 44-ФЗ43.

На наш взгляд, публичные закупки следует охарактеризовать несколько шире, не ограничиваясь только системой бюджетного права, хотя многие бюджетные правоотношения в системе публичных закупок являются преобладающими. В связи с этим предлагается рассматривать публичные закупки в качестве комплексного института финансового права.

Наша позиция полностью соответствует выводам Е. А. Ровинского, указавшего ранее на такую особенность финансового права, как наличие двух юридических институтов: единые институты, регулирующие весь комплекс отношений, подлежащих финансово-правовому воздействию, и смешанные (комплексные) институты, в рамках которых комплекс финансовых отношений, в порядке последовательности их возникновения, регулируется не только финансовым правом, но и другими отраслями44.

Принимая во внимание, что на практике присутствуют значительное количество институтов, сформированных из норм различных отраслей права, с учетом вышеуказанной специфики правового регулирования публичных закупок, обратимся к понятию межотраслевого (комплексного) правового института, объединяющего нормы двух и более отраслей права45.

В теории права комплексные институты являются достаточно сложной правовой конструкцией, которая порождает многочисленные дискуссии. В середине 50-х годов ХХ века состоялась вторая дискуссия о системе права в рамках которой был рассмотрен вопрос о комплексном правовом институте. Результатом данной дискуссии стало утверждение о существовании правовых институтов, объединяющих нормы нескольких отраслей права и о непосредственной связи системы законодательства с системой права через данные институты46. Изначально о комплексных правовых образованиях в системе права высказывался В. К. Райхер47. В последующем данную идею не отрицали и иные ученые-правоведы, считая комплексные институты преимущественно «условным» элементом, использующимся для своеобразной систематизации действующего законодательства48.

Более подробная разработка теории комплексных институтов произошла в середине 70-х годов отечественными специалистами по теории права. Так, по мнению С. С. Алексеева, комплексные институты являются специфическими, вторичными правовыми образованиями, которые выражают удвоение нормативного материала49. С. В. Поленина внесла значительный вклад в развитие теории комплексных правовых институтов, указывая на наличие двух видов: межотраслевых комплексных правовых институтов и внутриотраслевых комплексных правовых институтов50. Данную точку зрения поддерживал и разрабатывал С. С. Алексеев, особенно в части смешанных комплексных правовых институтов51.

Современные ученые продолжают развивать теории комплексных правовых институтов, в частности, В. М. Сырых считает, что комплексные институты представляют собой совокупность норм, с помощью которых в отдельной отрасли права, конкретизируются и дополняются нормы других отраслей, применительно к специфике ее предмета, причем регулятивное действие данных норм сводится к предмету данной отрасли52. Кроме того, автор указывает на характерную внешнюю черту комплексного института — факт закрепления в источниках права «дочерней» отрасли норм «материнской» отрасли.

Т. Я. Хабриева акцентирует внимание на двойственной природе комплексных институтов, указывая на то, что комплексные институты относятся к базовым отраслям права, но имеют свою «двойную природу»53.

Таким образом, межотраслевым правовым институтом становится такой правовой институт, в котором регулирующие однородные отношения нормы относятся к разным отраслям права. Следовательно, межотраслевой правовой институт призван регулировать однородные, самостоятельные общественные отношения нормами нескольких независимых друг от друга отраслей права через их сложную взаимосвязь и иерархическую интеграцию. Комплексный характер межотраслевого правового института можно доказать наличием единого метода правового регулирования (преимущественно императивный) и предмета (общественные отношения, связанные с обеспечением публичного интереса путем удовлетворения публичных потребностей в товарах, работах, услугах).

С другой стороны, Е. Г. Потапенко справедливо указывает на определенную аккуратность в подходе к определению комплексного института, отмечая, что нормативный правовой акт, включающий в себя нормы различных отраслей права, а значит являющийся межотраслевым, не всегда с полной очевидностью свидетельствует о наличии комплексного института в структуре права. В противном случае, все самостоятельные отрасли права, «отпочковавшиеся» в свое время от иных отраслей, в своем большинстве состояли преимущественно из комплексных институтов54.

А. Ф. Малый и С. О. Логунова указывают на то, что внутриотраслевые институты могут быть комплексными. По их мнению, внутриотраслевыми комплексными институтами являются такие, которые образуются в результате вторичной перегруппировки норм какой-либо отрасли права, регулируемых различными правовыми институтами, а также общеправовых институтов, состоящих из норм всех отраслей права55.

Понимая, что право, как система наделяет институты признаками, характерными также и для отрасли права, мы полностью разделяем позицию В. М. Сырых, указавшего на то, что «межотраслевые институты проявляются во всяком случае в сфере действия родственных отраслей права, причем это институты представляют собой не механическую совокупность, а гармоничный сплав разноотраслевых правовых норм, регулирующих общественные отношения». Ученый выделяет ряд признаков, характерных для комплексных правовых образований, которые чаще всего характеризуются как «смешанные»:

– правовые нормы одной отрасли права применяются в другой отрасли;

– правовые нормы закрепляются в источниках отрасли, которая их заимствует;

– модификация правовых норм применительно к специфике предмета иной отрасли;

– правовые нормы применяются только в пределах одной, заимствующей отрасли права56.

Если исходить из подобной логики, то можно предположить, что признаками внутриотраслевых комплексных институтов выступают следующие:

– взаимное применение норм одного правового института в другом институте (нормы, регулирующие контроль: финансовый, бюджетный, налоговый, аудиторский, внутрихозяйственный, ведомственный);

– модификация правовых норм применительно к специфике предмета иного правового института (нормы, регулирующие банковское и казначейское сопровождение);

– правовые нормы закрепляются в источниках правового института, который их заимствует (нормы, регулирующие бюджетный контроль).

Обращаясь к системе финансового права, следует отметить, что по мнению Лагутина И. Б., построение системы финансового права позволяет выявить в ее структуре два вида институтов:

– единые, регулирующие весь комплекс финансовых отношений;

– смешанные (комплексные), регулирующие финансовые отношения, не только нормами финансового права, но и нормами других отраслей57.

Данный подход вполне логичен в силу того, что ряд ученых рассматривают финансовое право с точки зрения комплексности его характера58. Как заметила А. Т. Ковальчук, в настоящее время наука финансового права стоит перед выбором: либо продолжать рассматривать финансовое право с устоявшихся позиций, обрекая его на рыночное игнорирование, либо использовать комплексное и эффективное финансово-правовое регулирование, позволяющее активно осваивать рыночную экономику59.

В научной литературе к комплексным институтам в системе финансового права в настоящее время относят: институт финансового контроля, институт финансового мониторинга, институт финансов государственных и муниципальных предприятий и пр60.

Прежде чем характеризовать публичные закупки как комплексный институт финансового права, следует рассмотреть их на предмет наличия существенных признаков закупок, как комплексного правового института.

Обобщая рассмотренные ранее теоретические положения многих авторов, выделяем характерные признаки публичных закупок как комплексного института финансового права:

1. Предмет регулирования, представляющий группу однородных общественных отношений в системе финансового права. Нормы права группируются в правовой институт вследствие особенностей общественных отношений, составляющих данный предмет правового регулирования. Публичные закупки реально соответствуют современной практике развития общественных отношений и направлены на реализацию публичного интереса путем удовлетворения публичных потребностей в товарах, работах, услугах. Однако, мы понимаем и учитываем, что институт права, в отличие от отрасли права, регулирует не всю совокупность однородных общественных отношений, а лишь относительно самостоятельную обособленную группу отношений, связанную с финансовым обеспечением публичных закупок, как частью финансовых отношений, входящих в предмет финансового права.

Кроме того, признак предмета регулирования позволяет не только определить какие отношения и каким методом права регулируются, но и разграничить понятия комплексного и межотраслевого института. С нашей точки зрения, комплексный институт, пусть и формально, но всегда можно отнести к межотраслевому образованию, в том время как более тщательное исследование предмета правового регулирования публичных закупок позволит утвердительно заметить, что комплексному институту не всегда соответствует межотраслевой характер.

2. Возможность образовать в совокупности предметно взаимосвязанных правовых институтов правовую общность более высокого уровня — подотрасль права, при этом сохраняя свою самобытность, автономность и юридическое своеобразие. В данном контексте публичные закупки как институт финансового права могут быть включены в подотрасль бюджетного права, о чем ранее уже отмечалось61.

Полагаем, что комплексный институт, имея определенный предмет правового регулирования, воздействует на сформированные отношения при помощи методов иных отраслей и институтов права, исключая полную интеграцию используемых норм. Отсутствие такой интеграции и синергии норм права фактически сохраняет отраслевую принадлежность комплексного института и не позволяет межотраслевому пограничному институту, используя подвижные предметно-регулятивные связи, «перейти в новый статус» подотрасли.

3. Юридическое единство правовых норм, заключающееся в том, что применительно к публичным закупкам как комплексному внутриотраслевому институту оно характеризуется наличием норм бюджетного (бюджетный процесс и расходы бюджета, бюджетный контроль и бюджетная ответственность и т. д.) и налогового (взимание налогов в качестве налогового агента, налоговый контроль и ответственность) права, норм, регулирующих банковское право (специальные счета и банковское сопровождение закупок), финансовый контроль и финансовую ответственность, а также кредитование, эмиссию, госдолг при дефиците бюджета, казначейское обслуживание и сопровождение.

4. Функции правового института, указывающие на его значение в системе права, основными среди которых являются:

– полнота регулируемых отношений, так как правовой институт должен гарантировать качество регулируемых отношений;

– целостность, устойчивость и упорядоченность системы финансового права;

– определение содержания публичных закупок в системе финансовой деятельности и их регулировании.

5. Единство содержания правового института, выражающееся в общих положениях в виде определенных принципов данного института, понимаемые как основные идеи, на которых базируется совокупное действие всех составляющих его норм.

Так, И. А. Цинделиани, выделяя институты принципов бюджетного права, отмечает, что само бюджетное право, находясь в тесном взаимодействии с не только с институтами и подотраслями финансового права, но и иными отраслями права, создает возможность для образования пограничных институтов, прежде всего с гражданским правом, правовая природа которых требует дополнительного исследования и осмысления. Ученым справедливо отмечается необходимость обеспечения компромисса между публичными и частными интересами, в том числе путем использования уже отработанных в результате длительного и позитивного регулирования правовых институтов как в публичном, так и в частном праве62.

Единство публичных закупок, как комплексного института финансового права подтверждается наличием общих принципов, не только определяющих основные начала, идеи данного института, но и формирующих правоприменительную практику, структуру и содержание норм, регулирующих правоотношения в сфере публичных закупок. Принципы публичных закупок — производные от общих принципов финансового права и не противоречат им.

6. Видовой состав норм, образующих правовой институт, так как каждый институт права отличается спецификой подобного состава правовых норм. Правовые нормы, образующие институт публичных закупок, представлены видами в зависимости от различных оснований:

а) по функциям права — регулятивными и охранительными нормами;

б) по содержанию — материальными (регламентирующими порядок планирования и ценообразования, процедуры закупок, контроль и т. д.) и процессуальными нормами (обжалование действий/бездействия заказчиков, работников контрактных служб, контрактного управляющего, комиссий заказчика оператора электронной площадки и т. д.);

в) по специализации финансово-правовых норм — нормами-дефинициями, нормами-принципами и др.

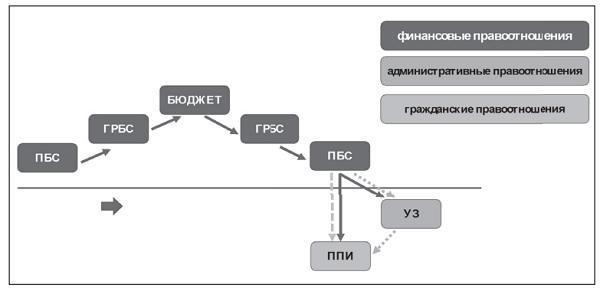

Результаты нашего исследования свидетельствуют и подтверждают факт регулирования публичных закупок нормами финансового, административного и гражданского права (см. схему 1).

Из схемы явствует, что финансовые правоотношения возникают в процессе планирования бюджетных расходов и их доведения до заказчика (получатели бюджетных средств и неучастники бюджетного процесса). Однако акцентируем внимание, что финансовые правоотношения не прекращаются полностью в момент доведения финансовых средств заказчику.

Схема 1. Правоотношения в сфере публичных закупок

Административные правоотношения возникают на этапе отбора контрагента (конкурентным или неконкурентным способом) и частично в качестве определенного императива в процессе выполнения контрактного обязательства. Гражданские правоотношения реализуются в процессе выполнения сторонами контрактного обязательства.

Принимая во внимание, что к задачам правового регулирования публичных закупок возможно отнести не только обеспечение развития конкуренции и экономии бюджетных средств, но и развитие, поддержку определенных экономических, производственных отраслей, социальных групп, приоритет финансового права определяется следующими функциями публичных закупок:

– публичные закупки мобилизуют денежные средства, направляемые согласно нормативных правовых актов на удовлетворение публичных потребностей;

– публичные закупки определяют условия возникновения всех финансовых отношений, их изменения и прекращения;

– публичные закупки определяют функции органов государства в части планирования и удовлетворения публичных потребностей, а также по обеспечению повседневного финансового контроля.

О комплексном характере института закупок, с безусловным акцентом на финансовое право, свидетельствуют труды Ориу Мориса, отмечавшего, что «финансовое право (бюджетные расходы, финансовый контроль, определенная роль государственных предприятий, выполняющих роль государственного подрядчика) наряду с административным правом является основной отраслью публичного права, нормы которого через эмиссионные, налоговые, бюджетные, публично-банковские и финансово-контрольные правоотношения защищают интересы государства или общее благо»63.

В сфере публичных закупок гражданские правоотношения возникают не самостоятельно, а как следствие определенных действий со стороны заказчика. В этой связи заказчик:

– определяет публичные потребности в товарах, работах, услугах, на которые из бюджета выделяются соответствующие ассигнования;

– готовит план-график закупок с обоснованием потребности, ее стоимостной оценки, совмещая по факту планирование закупок с бюджетными ассигнованиями в системе «Электронный бюджет»;

– проводит конкурентную или неконкурентную процедуру отбора поставщика (подрядчика, исполнителя);

– оплачивает принятые результаты выполненного обязательства по заключенному контракту;

– самостоятельно осуществляет финансовый контроль, а также подвергается финансовому контролю и аудиту «из вне».

Иными словами, правоотношения в сфере закупок, регулируемые нормами гражданского права (контрактные правоотношения), возникают исключительно после отношений, урегулированных нормами публичного права, основу которого составляет в большей степени финансовое право.

И. А. Цинделиани подчеркивает, что «взаимосвязанность и взаимопроникновение норм публичного и частного права порождает развитие процесса конвергенции, как сфера, направленная на гармонизацию правовых инструментов. Процесс конвергенции проявляется в конкретных формах, а именно в нормативных правовых актах. Нередко законодатель идет по пути прямого заимствования частноправовых конструкций для регулирования отношений в сфере публичных финансов. К примеру, способы обеспечения обязательств пестрят такими гражданско-правовыми институтами как поручительство, залог и банковская гарантия»64.

Представленное выше позволяет задать закономерный вопрос о приоритете правовых норм при сочетании (взаимопроникновении) норм публичного и частного права.

Так, Э. Д. Соколова полагает, что гражданско-правовые нормы должны играть второстепенную роль в процессе регулирования финансовых правоотношений65. Указанное находит отражение, как в нормативных актах (например, ст. 239 «Иммунитет бюджетов» Бюджетного кодекса Российской Федерации), так и в судебных актах66.

Стоит отметить, законодатель постепенно усиливает приоритет публичного права. Например, путем исключения из нормы ст. 239 Бюджетного кодекса Российской Федерации недофинансирование и возмещение убытков физическим и юридическим лицам в результате незаконных действий (бездействия) государственных органов и их должностных лиц67.

Однако существует и противоположная точка зрения, которую высказывает С. В. Запольский, считающий, что использование в налоговом праве институтов гражданского права должно носить приоритетный характер68. С одной стороны, приоритет гражданско-правовых отношений гарантирует равенство сторон в выполнении контрактных обязательств и ответственности, с другой — не способствует полноценному своевременному обеспечению публичного интереса путем удовлетворения публичных потребностей в товарах, работах, услугах, увеличивая одновременно риски возможных финансовых потерь для бюджета.

Кроме того, свобода договора в гражданском праве, реализующая принципы равенства сторон, открытости и т. д., так же имеет пределы (императивные ограничения), как то: ограничения рамками законодательства Российской Федерации, необходимостью защиты «слабой стороны».

Принимая во внимание стремительное развитие правоотношений в сфере закупок, характеризующееся в том числе реальным взаимопроникновением норм различных отраслей права, полагаем, что разумный баланс публичных и частных интересов возможен при приоритете норм публичного права с разумными исключениями, мотивирующими частный бизнес к сотрудничеству с государством и направленными на гармонизацию отношений «заказчик-поставщик».

Развивая мысль о комплексном межотраслевом институте, следует уточнить, что к нему возможно отнести только те общественные отношения, правовое регулирование которых не в полной мере «входит» в предмет правового регулирования одной определенной отрасли права, а фактически находится на стыке регулирования нескольких правовых отраслей. Однако, в процессе взаимопроникновения и заимствования в публичных отношениях, например, норм классических частноправовых институтов, следует быть предельно аккуратными, поскольку в практике уже отмечен ряд критических замечаний69.

При рассмотрении закупок в системе финансового права, под предметом публичных закупок следует рассматривать нормы права, регулирующие правоотношения, связанные с финансовым обеспечением публичной потребности в товарах, работах и услугах. С нашей точки зрения в понятие «финансовое обеспечение публичной потребности» входит:

– финансовые ресурсы (бюджетные и внебюджетные источники);

– планирование (непосредственно самой публичной потребности, ценообразование с учетом необходимости планирования бюджетных расходов);

– публичное выявление контрагента (предложение контрагента должно оптимально сочетать условия по качеству выполнения контрактного обязательства, а также разумности и эффективности расхода бюджетных средств);

– контрактные отношения (приемка и оплата выполненного обязательства, финансовая ответственность сторон);

– контроль процесса финансового обеспечения и полученного результата.

Резюмируя вышесказанное, а также учитывая, что значительную часть предмета регулирования финансовых правоотношений составляют хотя и разные правоотношения, но прямо или косвенно относящиеся к движению финансовых ресурсов, сформулируем авторское определение публичных закупок как комплексного института финансового права, под которым следует понимать совокупность взаимосвязанных правовых норм, направленных на регулирование отношений, формирующихся в процессе организации полного цикла (от планирования до фактической оплаты) финансового обеспечения публичной потребности в товарах, работах, услугах. При этом для данного комплексного института характерно наличие норм, регулирующих, как внутриотраслевые (выражены в меньшей степени), так и межотраслевые правоотношения (выражены в большей степени). Именно поэтому можно говорить о том, что публичные закупки — это комплексный институт финансового права, не выделяя при этом его внутриотраслевую или межотраслевую сущность.

Тесная взаимосвязь организационных и имущественных сторон в правоотношениях, связанных с финансовым обеспечением публичных потребностей в товарах, работах и услугах свидетельствует о возможности выделения публичных закупок в комплексный правовой институт финансового права.

Теория и практика развития права в России свидетельствует о том, что со временем отдельные межотраслевые правовые институты имеют свойства преобразования в подотрасли или отрасли права. Аналогичную позицию высказывала С. В. Поленина, которая, выделяя как наиболее распространенные — комплексные правовые институты, указала, что «пограничные межотраслевые институты, формирующиеся на стыке смежных однородных отраслей права, впоследствии постепенно трансформируются в новую отрасль права»70. Такие преобразования случились, например, с ныне существующими подотраслями финансового права:

– налоговое право, являвшееся изначально частью финансово-правового института государственных доходов71;

– бюджетное право, рассматриваемое ранее в качестве сложного правового института финансового права72.

Мы понимаем, что позиция о выделении в финансовом праве двух подотраслей на сегодняшний день неокончательная, а стремительно развивающиеся общественные отношения, ускоряемые цифровизацией, способствуют и создают в том числе условия для дальнейшей корректировки системы финансового права. Новые технологии способствуют возникновению новых правовых институтов, а также модернизации уже существующих. Указанное подтверждает вывод, что публичные закупки представляют собой сформировавшийся комплексный институт финансового права, способный трансформироваться от комплексного (межотраслевого, пограничного) института финансового права в самостоятельную подотрасль финансового права, в которую могут быть включены: институт принципов публичных закупок, институт финансового контроля и финансовой ответственности, банковского и казначейского сопровождения и др.

1.2. Система публичного финансового контроля: понятие, виды, формы и методы

Те, которые отдаются практике без знания,

похожи на моряка, отправляющегося

в дорогу без руля и компаса…

практика всегда должна быть

основана на хорошем знании теории.

Леонардо да Винчи

Сущность и содержание публичного финансового контроля является дискуссионными как для теории финансового права, так и для сферы законодательного регулирования финансовых отношений. В научном обороте можно встретить разные термины, используемые для обозначения данного контроля: «публичный финансовый контроль», «контроль за публичными ресурсами», «контроль в финансово-бюджетной сфере» и пр. В нормативных правовых актах также используются различные термины, являющиеся синонимами: финансовый контроль, контроль над финансово-хозяйственной деятельностью (контроль финансово-хозяйственной деятельности), проверка финансово-хозяйственной деятельности, контроль в финансово-бюджетной сфере, контроль в сфере бюджетных отношений и др73.

В одном из основных международных документов, регламентирующим финансовый контроль, Лимской Декларации, контроль рассматривается как неотъемлемая часть общегосударственной системы регулирования общественных отношений, выявляющая допущенные отклонения от принятых стандартов и нарушения базовых принципов — законности, эффективности, экономии расходования в целях принятия соответствующих мер, включая привлечение к ответственности и взыскание причиненного ущерба государству, а также разработку и реализацию превентивных мероприятий74.

Первоначально было задумано создание единой правовой основы государственного финансового контроля. В связи с этим в начале 2000-х гг. Комиссией Совета Федерации по взаимодействию со Счетной палатой Российской Федерации был подготовлен проект федерального закона «О государственном финансовом контроле в Российской Федерации», в котором предполагали закрепление единых основ данного контроля. Однако законопроект не получил дальнейшего развития, так как в нем излагалась существующая система органов финансового контроля и приводились положения других действующих нормативных правовых актов по отдельным вопросам финансового контроля. В последующем стала преобладать точка зрения Минфина России о законодательном регулировании государственного финансового контроля посредством совершенствования действующих правовых актов, что и было реализовано за счет принятия ряда актов, связанных с регламентацией деятельности контрольно-счетных органов публично-правовых образований, обновлением закона о Счетной палате Российской Федерации и внесении изменений в бюджетное законодательство, нацеленных на совершенствование данного вида финансового контроля.

Изначально отечественная доктрина финансового права базировалась на понимании финансового контроля заложенного в Указе Президента России, согласно которому государственный финансовый контроль представлен различными направлениями: контролем за исполнением федерального бюджета и бюджетов внебюджетных фондов, организацией денежного обращения, использованием заемных средств, государственных резервов, предоставлением финансовых и налоговых льгот75.

В настоящее время наиболее устоявшимся термином является «финансовый контроль», а в последующем «публичный финансовый контроль», нежели иные, упоминаемые выше. Кроме того, следует отметить, что в законодательстве и литературе используется такой термин как «аудит», достаточно часто выступающий синонимом контроля. По мнению С. О. Шохина понятия «контроль», «надзор» и «аудит» смешиваются, используются в качестве взаимозаменяемых, а также определяются одно через другое76.

Е. Ю. Грачева определяет финансовый контроль как контроль уполномоченных государством органов и организаций за законностью действий в рамках финансовой деятельности государства и муниципальных образований в целях осуществления эффективной финансовой политики в обществе для обеспечения прав и свобод граждан.

При этом, она указывает на многоаспектность финансового контроля, который является:

а) функцией государственного управления;

б) управленческой деятельностью, имеющей свои методы, способы и формы реализации77.

И. И. Кучеров, Н. А. Поветкина понимают финансовый контроль, как контроль, «осуществляемый в сфере финансов»78. Ю. М. Воронин раскрывает финансовый контроль в качестве процесса по определению законности и оценке эффективности, результативности деятельности объекта управления79.

А. А. Ялбулганов определяет финансовый контроль как деятельность органов государственной власти и негосударственных органов, наделенных определенными полномочиями в целях установления законности и достоверности финансовых операций, объективной оценки экономической эффективности хозяйственной деятельности, увеличения доходных поступлений в бюджет, с использованием специфических организационных форм и методов80.

С. О. Шохин, Л. Н. Воронина под финансовым контролем понимают «систему государственных и общественных органов, наделенных полномочиями по контролю финансово-хозяйственной деятельности организаций, с целью оценки экономической эффективности их деятельности, установления законности и целесообразности хозяйственных и финансовых операций и своевременности и полноты поступления доходов в государственный бюджет»81.

С позиций Ю. В. Прохорова финансовый контроль является «контролем за законностью и целесообразностью действий в процессе собирания, распределения и использования государственных и муниципальных денежных фондов в целях осуществления эффективной финансовой политики в обществе»82.

Д. В. Французов, характеризуя государственный финансовый контроль указывает на то, что это институт общественного (государственного) сектора, обеспечивающий контроль за процессом формирования и использования государственных и муниципальные ресурсов, осуществляющий анализ эффективности их использования, способный защищать финансовые интересы общества и государства83.

В научном обороте существует более 30 (тридцати) определений финансового контроля, которые Т. Е. Гварлиани и С. В. Черемшанов не только проанализировали, но и выявили в трактовках финансового контроля рассмотрение какой-либо его закономерности или характеристики. Наиболее распространенным аспектом финансового контроля является деятельность специально созданных субъектов по проверке законности деятельности хозяйствующих субъектов84.

Д. Л. Комягин выделяя «контроль за публичными ресурсами», указывает, что он включает в себя государственный финансовый контроль (бюджетный контроль), налоговый, таможенный, валютный, парламентский, контроль в сфере закупок, а также государственный стратегический контроль85. Кроме того, он отмечает наличие необходимости в создании целостной системы контроля, что вызывает неоднозначное мнение в силу того, что контроль за публичными ресурсами представляет собой более широкое понятие, включающее не только государственный и муниципальный контроль, но и общественный86.

Н. В. Омелехина раскрывая финансовый контроль в бюджетной сфере в широком смысле слова именует его бюджетным, в то же время Е. В. Рябова рассматривает финансовый контроль как синоним бюджетного, указывая на то, что одним из видов публичного контроля является «финансовый («бюджетный») контроль, осуществляемый в сфере бюджетных правоотношений87. Свою позицию Е. В. Рябова обосновывает тем, что термин «финансовый контроль» закрепляется в Бюджетном кодексе Российской Федерации и понимается как «контроль за формированием и расходованием бюджетных средств»88.

В научной литературе термин «публичный финансовый контроль» является более широким в своем понимании чем понятие «контроль в финансово-бюджетной сфере», так как включает в себя иные виды контроля: налоговый, валютны

...