автордың кітабын онлайн тегін оқу Наследование бизнес-активов

Информация о книге

УДК 347.65/.68(075.8)

ББК 67.404.5я73

Б28

Автор:

Батрова Т. А., доктор юридических наук, доцент кафедры гражданского и предпринимательского права Всероссийского государственного университета юстиции (РПА Минюста России).

Рецензенты:

Михайлова И. А., доктор юридических наук, профессор, эксперт Центра научной и экспертной аналитики Международного центра компетенций «АйПи» Российской государственной академии интеллектуальной собственности;

Стригунова Д. П., доктор юридических наук, доцент, профессор кафедры международного и интеграционного права юридического факультета им. М. М. Сперанского Института права и национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации

В учебном пособии с учетом сложившейся судебной практики раскрываются общие подходы к наследованию бизнес-активов и особенности наследования отдельных их видов. Первое предполагает оценку специфики бизнес-активов как имущества, входящего в состав наследства, особенностей охраны и управления ими, включая вопросы учреждения доверительного управления, определения правового статуса управляющего и объема его полномочий, заключения, исполнения и прекращения договора доверительного управления наследуемым бизнесом, а также создания наследственного фонда как способа управления бизнес-активами, переходящими по наследству. Второе означает обращение к особенностям наследования прав, связанных с участием в хозяйственных товариществах, обществах и производственных кооперативах, наследования предприятия, а также прав на результаты интеллектуальной деятельности.

Законодательство приведено по состоянию на 1 января 2022 г.

Предназначено для студентов, магистрантов, аспирантов и всех интересующихся проблемами наследования бизнеса.

УДК 347.65/.68(075.8)

ББК 67.404.5я73

© Батрова Т. А., 2022

© ООО «Проспект», 2022

Глава 1.

ОБЩИЕ ПОДХОДЫ К НАСЛЕДОВАНИЮ БИЗНЕС-АКТИВОВ И ОБЯЗАТЕЛЬСТВ, СВЯЗАННЫХ С ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТЬЮ

Ключевые термины и понятия: наследование, бизнес-активы, предприятие, доли в уставном капитале, открытие наследства, супружеская доля, обязательная доля в наследстве, наследование по закону, наследственный договор, завещание, завещательный отказ.

В результате изучения данной главы студент должен:

знать — структуру бизнес-активов и обязательств, правила наследования по закону, завещанию и наследственному договору, особенности наследования супружеской доли;

уметь — определять особенности наследования, обусловленные включением в состав наследства бизнес-активов и обязательств, связанных с предпринимательской деятельностью; применять нормы наследственного права и анализировать судебную практику по данной категории дел;

владеть — юридической терминологией и навыками применения действующего законодательства.

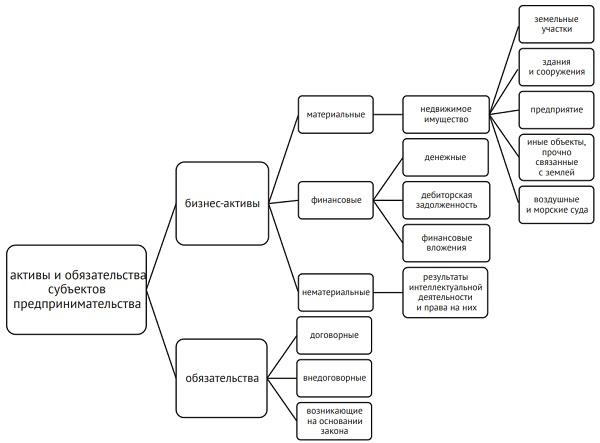

1. Бизнес-активы и обязательства, связанные с предпринимательской деятельностью, как составная часть наследства

Осуществление предпринимательской деятельности, с одной стороны, предполагает формирование и использование разнообразных бизнес-активов, которые могут быть подразделены на материальные (движимое и недвижимое имущество), финансовые (денежные активы в национальной и иностранной валюте, дебиторская задолженность, финансовые вложения) и нематериальные (результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них)) активы. С другой стороны, она порождает определенные обязательства, которые могут возникать вследствие договора или односторонних действий, на основании закона (обязанности по уплате обязательных платежей в бюджет и государственные внебюджетные фонды) либо вследствие причинения вреда.

Вопрос о возможности их включения в состав наследства прежде всего определяется спецификой их правового режима. При этом принципиальное значение имеет организационно-правовая форма ведения бизнеса, поскольку в случае создания юридического лица в составе наследства будут фигурировать не отдельные объекты, а акции и права, связанные с участием в хозяйственных товариществах и обществах, производственных кооперативах, имущество члена крестьянского (фермерского) хозяйства.

В соответствии со ст. 1176 ГК РФ, в состав наследства участника полного товарищества или полного товарища в товариществе на вере, участника общества с ограниченной ответственностью, члена производственного кооператива входит доля (пай) этого участника (члена) в складочном (уставном) капитале (имуществе) соответствующего товарищества, общества или кооператива, обладание которой поднимет вопрос о судьбе права участия в управлении делами общества, которое, будучи личным неимущественным правом, в состав наследства не входит (ч. 3 ст. 1112 ГК РФ), но может переходить к наследникам с переходом к ним имущественной составляющей доли в уставном (складочном) капитале. При этом следует учитывать, что специфика правового статуса этих юридических лиц может обусловливать существование предусмотренных ГК РФ и иными законами или учредительными документами ограничений на участие в их деятельности наследников.

Прежде всего это касается полных товариществ, ООО и производственных кооперативов. Причем в отношении доли полного товарища установлена законодательная презумпция получения согласия других участников (п. 2 ст. 78 ГК РФ), что обусловлено как лично-доверительным характером их отношений, так и необходимостью личного участия в делах товарищества.

В отношении ООО и производственных кооперативов вопрос решается иначе. Согласно п. 6 ст. 93 ГК РФ, доли в уставном капитале общества переходят к наследникам граждан, являвшихся участниками общества, если иное не предусмотрено уставом ООО. Также и в случае смерти члена производственного кооператива его наследники могут быть приняты в члены кооператива, если иное не предусмотрено уставом кооператива (п. 4 ст. 106.5 ГК РФ). Соответствующие положения находят свое развитие в федеральных законах. Как следует из п. 8 ст. 21 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»1, доли в уставном капитале общества переходят к наследникам граждан, являвшихся участниками общества, если иное не предусмотрено уставом ООО. Согласно п. 7 ст. 16 Федерального закона от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации»2, в случае смерти члена кооператива его наследники могут быть приняты в члены кооператива. В противном случае им, в соответствии с п. 9 ст. 18 указанного Закона, выплачивается стоимость пая умершего члена кооператива. Аналогичные положения содержатся и в п. 3 ст. 7 Федерального закона от 08.05.1996 № 41-ФЗ «О производственных кооперативах»3.

Рис. 1. Структура активов и обязательств субъектов предпринимательства

Судебная практика

Определение Конституционного Суда РФ от 03.07.2014 № 1564-О

Подобный подход основан на том, что действующее правовое регулирование перехода доли (части доли) участника общества в уставном капитале общества с ограниченной ответственностью к другому лицу учитывает природу хозяйственных обществ как организаций, основанных на экономическом самоопределении граждан и саморегулировании. В связи с этим Федеральный закон «Об обществах с ограниченной ответственностью» и позволяет участникам обществ с ограниченной ответственностью предусмотреть в уставе дополнительные гарантии своих имущественных прав, в частности в виде запрета на отчуждение доли или ее части в пользу лиц, не являющихся участниками общества, либо указать на необходимость получения согласия на подобное отчуждение.

Вместе с тем, если для перехода доли (части доли) в уставном капитале общества к третьему лицу в соответствии с ГК РФ, другими законами или учредительными документами требуется согласие остальных участников общества и в таком согласии участнику общества отказано, он вправе получить от общества действительную стоимость своей доли либо соответствующую ей часть имущества… Такое правовое регулирование, основанное на необходимости соблюдения разумного баланса экономических интересов отдельных участников общества с ограниченной ответственностью и общества в целом, носит соразмерный характер.

Определение Конституционного Суда РФ от 21.11.2013 № 1742-О

Подобное правовое регулирование, учитывающее особенности организации и деятельности производственных кооперативов, обеспечивает необходимый баланс интересов самого кооператива, его членов, а также наследников умершего члена кооператива, которым гарантируется выплата в стоимостном выражении определенного вида имущества, принадлежащего наследодателю.

Таким образом, закон относит решение вопроса о переходе к наследникам права на участие в управлении вместе с долей (паем) к компетенции самого общества (кооператива). При этом нельзя не учитывать, что устав принимается учредителями ООО единогласно (п. 3 ст. 11 Закона об ООО), что означает согласие наследодателя с последующими ограничениями прав его наследников на участие в делах общества.

Мнение эксперта

«Смысл специального режима наследования, установленного в ст. 1176 ГК РФ, — определить порядок и границы реализации приобретенного наследником неимущественного права — права на участие» (К. Б. Ярошенко)4.

Свою специфику имеет и наследование предприятия как имущественного комплекса, а также крестьянского (фермерского) хозяйства.

Говоря о составе наследственной массы, нельзя не учитывать и то, что к наследникам может переходить ответственность умершего по обязательствам юридических лиц, где в силу закона или устава допускается субсидиарная ответственность участников (членов) по долгам организации. Прежде всего это касается полных товариществ и обязательств полных товарищей в коммандитном товариществе, а случаях, предусмотренных уставом кооператива и членов производственного кооператива. Ответственность переходит по тем обязательствам, по которым отвечал бы выбывший участник. При этом ответственность наследника ограничена пределами перешедшего к нему имущества выбывшего участника. Соответственно, поскольку наследник отвечает по обязательствам наследодателя в пределах полученного наследства, по долгам, связанным с участием в товариществе, наследник товарища также отвечает не всем своим имуществом, а лишь полученной по наследству наследственной массой.

В случае смерти индивидуального предпринимателя суды приходят к выводу о том, что к наследнику переходят обязанности, возникшие у наследодателя по заключенным им в рамках осуществляемой предпринимательской деятельности договорам. Соответственно, обязанность по оплате поставленного товара должна быть возложена на его наследников, принявших наследство, в силу положений ст. 1178 ГК РФ5.

То обстоятельство, что на момент открытия наследства могло быть неизвестно о наличии соответствующего долга наследодателя, также само по себе не препятствует удовлетворению требования, поскольку под долгами наследодателя понимаются не только обязательства с наступившим сроком исполнения, но и все иные обязательства наследодателя, которые не прекращаются его смертью. Соответственно, риск взыскания долга, связанного с привлечением к субсидиарной ответственности, также возлагается на наследников.

Таблица 1

Модели наследования прав, связанных с участием в юридическом лице6

| Первая модель |

Вторая модель |

Третья модель |

Четвертая модель |

|

| Условия приобретения корпоративных прав |

наследник умершего участника юридического лица приобретает по наследству все права наследодателя, связанные с участием в организации |

наследник умершего участника юридического лица приобретает по наследству все права наследодателя, связанные с участием в организации, если учредительными документами не предусмотрено, что такой переход допускается только с согласия остальных его участников |

наследник умершего участника юридического лица приобретает по наследству все права наследодателя, связанные с участием в организации, если иное не предусмотрено его учредительными документами |

вопрос о принятии наследника умершего участника юридического лица в организацию на правах члена решается только с согласия остальных участников организации |

| Вид активов |

наследование прав вкладчиков в товариществе на вере, акционеров публичного акционерного общества |

наследование прав участия в обществах с ограниченной ответственностью |

наследование прав участия в производственных кооперативах |

наследование после смерти полных товарищей полных товариществ и товариществ на вере |

В судебной практике поднимается и вопрос о том, входит ли в наследственную массу долг наследодателя, возникший в результате привлечения его к субсидиарной ответственности при банкротстве подконтрольного ему лица.

Судебная практика

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 16.12.2019 № 303-ЭС19-15056

по делу № А04-7886/2016

Субсидиарная ответственность по обязательствам должника (несостоятельного лица) является разновидностью гражданско-правовой ответственности и наступает в связи с причинением вреда имущественным правам кредиторов подконтрольного лица. В части, не противоречащей специальному регулированию законодательства о банкротстве, к данному виду ответственности подлежат применению положения глав 25 и 59 ГК РФ (пункт 2 постановления Пленума Верховного Суда РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве»). Из этого следует, что долг, возникший из субсидиарной ответственности, должен быть подчинен тому же правовому режиму, что и иные долги, связанные с возмещением вреда имуществу участников оборота (статья 1064 ГК РФ). Вопреки выводам судов не имеется каких-либо оснований для вывода о том, что обязанность компенсировать свое негативное поведение (возместить кредиторам убытки), возникающая в результате привлечения к субсидиарной ответственности, является неразрывно связанной с личностью наследодателя. Равным образом гражданское законодательство не содержит запрета на переход спорных обязательств в порядке наследования.

Таким образом, долг наследодателя, возникший в результате привлечения его к субсидиарной ответственности, входит в наследственную массу. Иное толкование допускало бы возможность передавать наследникам имущество, приобретенное (сохраненное) наследодателем за счет кредиторов незаконным путем, предоставляя в то же время такому имуществу иммунитет от притязаний кредиторов, что представляется несправедливым.

Для реализации права кредитора на судебную защиту не имеет значения момент предъявления и рассмотрения иска о привлечении контролирующего должника лица к субсидиарной ответственности: до либо после его смерти. В последнем случае иск подлежит предъявлению либо к наследникам, либо к наследственной массе (при банкротстве умершего гражданина — § 4 главы X Закона о банкротстве) и может быть удовлетворен только в пределах стоимости наследственного имущества (пункт 1 статьи 1175 ГК РФ). При этом не имеет значения вошло ли непосредственно в состав наследственной массы то имущество, которое было приобретено (сохранено) наследодателем за счет кредиторов в результате незаконных действий, повлекших субсидиарную ответственность.

В связи с этим заслуживает внимания вопрос о возможности производства по делу о банкротстве гражданина после его смерти или объявления его умершим. Законом регламентируются две ситуации. Первая связана со смертью гражданина (объявлением его умершим) уже после возбуждения производства по делу о банкротстве. В этом случае финансовый управляющий в течение пяти рабочих дней с даты, когда ему стало известно об этом, информирует нотариуса по месту открытия наследства, а также заявляет в арбитражный суд, рассматривающий дело о банкротстве гражданина, ходатайство о применении правил рассмотрения дела о банкротстве гражданина в случае его смерти и переходе к реализации имущества (для крестьянских (фермерских) хозяйств — к конкурсному производству) в случае, если в деле о банкротстве гражданина применяется реструктуризация долгов гражданина.

Допускается возбуждение производства по делу о банкротстве и после смерти гражданина (объявления его умершим) по заявлению конкурсного кредитора или уполномоченного органа, а также наследников, принявших наследство. В случае признания такого заявления обоснованным арбитражный суд выносит решение о признании гражданина банкротом и введении процедуры реализации имущества гражданина.

До истечения срока, установленного для принятия наследства, лицом, участвующим в процессе по делу о банкротстве гражданина, является нотариус по месту открытия наследства, который заявляет в арбитражный суд, рассматривающий дело о банкротстве, ходатайство о применении правил рассмотрения дела о банкротстве гражданина в случае его смерти и переходе к реализации имущества (для крестьянских (фермерских) хозяйств — к конкурсному производству) в течение пяти рабочих дней с даты открытия наследственного дела в случае, если в деле о банкротстве гражданина применяется реструктуризация долгов гражданина, а также передает финансовому управляющему информацию о наследственном имуществе, ставшую ему известной в связи с исполнением своих полномочий. В случае окончания производства по делу о банкротстве гражданина до истечения срока принятия наследства финансовый управляющий передает сведения об имуществе, составляющем конкурсную массу и не реализованном финансовым управляющим, нотариусу, ведущему наследственное дело.

Следует отметить, что наряду с требованиями по текущим платежам, связанным с уплатой алиментов, судебными расходами по делу о банкротстве гражданина, выплатой вознаграждения финансовому управляющему, взысканием задолженности по выплате вознаграждения лицам, привлеченным финансовым управляющим для обеспечения возложенных на него обязанностей в деле о банкротстве гражданина, в первую очередь удовлетворяются требования по текущим платежам, связанным с расходами на погребение умершего, расходами на охрану наследства, совершением нотариальных действий нотариусом.

Говоря о полномочиях наследников, важно учитывать законодательный запрет на заключение мирового соглашения до истечения срока принятия наследства, поскольку это может затронуть интересы иных наследников.

2. Учет специфики бизнес-активов при наследовании имущества

Известно, что при наследовании имущество умершего переходит к другим лицам в порядке универсального правопреемства, т. е. в неизменном виде как единое целое и в один и тот же момент, если из правил ГК РФ не следует иное. В частности, речь может идти о распоряжении некоторыми объектами, входящими в состав наследства в порядке завещательного отказа.

Как следует из ст. 1111 ГК РФ, наследование осуществляется по завещанию, по наследственному договору и по закону. Последнее имеет место, когда и поскольку оно не изменено завещанием, а также в иных случаях, установленных ГК РФ. Прежде всего это касается реализации права на обязательную долю в наследстве.

В состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя. Применительно к бизнес-активам таковыми признаются корпоративные права, возникновение которых у наследника может быть обусловлено наличием согласия на переход к нему доли в уставном капитале, хотя из анализа ст. 1176 ГК РФ иногда делается вывод «о переходе к наследникам участников частных коммерческих организаций не только имущественных прав, но и корпоративных прав участия в таких юридических лицах»7.

С личностью наследодателя связывается и статус несостоятельного должника при производстве по делу о банкротстве, в силу чего наследники приобретают самостоятельный статус лиц, участвующих в деле (ст. 223.1 Закона о банкротстве). Это, однако, не исключает предъявления к наследникам требования об оспаривании сделки должника по правилам ст. 61.8 Закона о банкротстве, если право на отчужденную по ней вещь после ее совершения перешло в порядке наследования к правопреемнику другой стороны этой сделки.

Определяя состав и размер наследственного имущества, необходимо принимать во внимание, что в случае смерти одного из супругов переживший супруг вправе подать нотариусу, в производстве которого находится наследственное дело, заявление о выдаче свидетельства о праве собственности на половину общего имущества, нажитого в период брака, если брачным договором, соглашением о разделе общего имущества супругов, совместным завещанием супругов или наследственным договором не определено иное. При этом следует учитывать, что право собственности на долю в имуществе, нажитом в период брака, может быть заявлено супругом, с которым брак был расторгнут, в течение трех лет после этого (п. 7 ст. 38 СК РФ). Не входит в состав общего имущества супругов исключительное право на результат интеллектуальной деятельности, автором которого является один из супругов, равно как имущество, принадлежавшее каждому из супругов до вступления в брак, полученное в период брака в дар, по иным безвозмездным сделкам, в порядке наследования, вещи индивидуального пользования, за исключением драгоценностей и других предметов роскоши (ст. 256 ГК РФ, ст. 36 СК РФ).

Учитывая, что имущество, приобретенное супругами в период брака на имя любого из супругов, признается их совместной собственностью в случае его приобретения только за счет общих доходов супругов (п. 2 ст. 34 СК РФ), переживший супруг вправе заявить об отсутствии его доли в имуществе, приобретенном во время брака. В этом случае все это имущество входит в состав наследства (п. 33 ППВС № 9).

...