автордың кітабын онлайн тегін оқу Правовые основы страхования

Грачева Е. Ю., Болтинова О. В.

Правовые основы страхования

учебное пособие

ГЛАВА 1 Основные понятия страхового права

1.1. Понятие страхования и его значение. Функции страхования. Страховой фонд: понятие, виды

Понятие страхования и его значение

В России произошли глубокие экономические перемены. Рынок представляет возможность широкого выбора товаров, работ, услуг, партнеров, контрагентов и свободу договора. В настоящее время в нашей стране повышается интерес к страховому делу, что объясняется рядом факторов: с одной стороны, это сужение сферы государственного воздействия на процессы производства и распределения материальных благ, с другой — наличие самостоятельных хозяйствующих субъектов, которые действуют на свой страх и риск при конкуренции.

В Российской Федерации идет формирование цивилизованного страхового рынка, регулируемого государством. В настоящее время действуют сотни новых страховых компаний, которые предлагают широкий перечень страховых услуг.

Слово «страхование» имеет различные значения: 1) в переносном смысле страховать — предохранять от чего-либо неприятного, нежелательного; 2) в специальном значении страховать — обеспечивать от возможного ущерба путем периодических взносов специальному учреждению, которое выплачивает денежное возмещение в случае такого ущерба1; 3) это система мероприятий по созданию денежного (страхового) фонда, из средств которого возмещается ущерб и выплачиваются иные денежные суммы в результате стихийных бедствий, несчастных случаев, наступления других событий2.

Понятие страхования стремились выработать представители как экономической, так и правовой науки.

Следует обратить внимание, что достаточно долго преобладала теория о цели страхования, заключающейся в возмещении возможного вреда. В соответствии с этой теорией вред является результатом всякого факта, влекущего за собой уменьшение имущества или препятствующего его увеличению, задача страхования в том, чтобы возместить этот вред или, по крайней мере, уменьшить его размер.

Известный экономист Адольф Вагнер определял страхование как «хозяйственное учреждение, которое устраняет или, по крайней мере, уменьшает вредные последствия отдельных непредвиденных событий для имущества отдельного лица таким способом, что оно распределяет их на ряд случаев, которым угрожает одинаковая опасность, еще в действительности не наступившая»3.

Эта теория полностью соответствовала целям страхования имущества, но для многих случаев личного страхования она оказалась неприемлемой (например, при страховании сыном на случай смерти нетрудоспособного отца, находившегося у сына на иждивении). Вместе с тем такие авторы, как Левис, Гольдшмит, придерживались этой теории.

Итальянский экономист Гобби считал, что страхование — это распределение между множеством лиц будущей, неизвестной и случайной потребности.

В. И. Серебровский рассматривал теорию Гобби в качестве фундаментальной идеи, полагая при этом, что страхование является формой распределения между множеством лиц будущей, неизвестной и случайной потребности4. В. И. Серебровский отмечает рациональное зерно, содержащееся в теории Гобби, которое состоит в том, что основной целью страхования является удовлетворение случайной потребности. В действительности, как показывает страховая практика, страхование призвано, прежде всего, удовлетворять определенные имущественные или денежные потребности граждан и юридических лиц, возникающие при наступлении определенных случайных обстоятельств.

А. Манес также был сторонником теории эвентуальной потребности, считая, что страхование призвано служить цели удовлетворения имущественных или денежных потребностей страхователей. Он полагал, что страхование необходимо для покрытия случайно возникающих имущественных потребностей посредством взаимных взносов многих лиц5.

К. А. Граве и Л. А. Лунц под страхованием в широком смысле слова понимали, прежде всего, совокупность мероприятий по созданию ресурсов материальных и (или) денежных средств, за счет которых производится исправление вреда, восстановление потерь в общественном хозяйстве при стихийных бедствиях или несчастных случаях6. Опираясь на принцип возмездности, требующий образования страхового фонда за счет взносов, выплачиваемых отдельными физическими или юридическими лицами, они считали, что этот фонд должен находиться в распоряжении специализированной организации и использоваться только в случаях возникновения потерь от стихийных бедствий или других несчастий, когда потери постигают лиц, которые своими взносами участвовали в образовании данного фонда.

Таким образом, среди представителей как правовой, так и экономической науки нет единой точки зрения на понятие страхования.

Основой организации и правового регулирования страховых отношений и деятельности страховых организаций в Российской Федерации является Закон РФ от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации»7.

В соответствии со ст. 2 данного законастрахование — это отношения по защите имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Ряд ученых в понятии страхования выделяют три основных аспекта8. Во-первых, страхование рассматривается как социально-экономический институт. По мнению В. К. Райхера, «...страхование — существенно важный институт народного хозяйства, который недостаточно разработан экономической и юридической наукой»9.

Сущность данного института заключается:

—в смягчении негативных последствий случайных событий путем разложения тяжести этих последних на многие единицы, которым угрожают данные события;

—в защите имущественных интересов физических и юридических лиц;

—в организации путем формирования за счет уплачиваемых ими взносов, страховых фондов, предназначенных для возмещения убытков и выплаты страховых сумм при наступлении страхового случая.

Во-вторых, страхование характеризуется как научная дисциплина, охватывающая изучение вопросов экономики страхового дела, формирования и использования страховых фондов, методов страховой деятельности на рынке страховых услуг.

В-третьих, страхование может быть охарактеризовано как социально-экономическая закономерность, нуждающаяся в правовом регулировании, что вызывает к жизни формирование норм страхового права.

Страхование можно рассматривать с различных точек зрения: материальной, экономической, правовой.

С материальной точки зрения страхование — это денежные (материальные) фонды страховщиков, используемые для возмещения ущерба, причиненного стихийными бедствиями, несчастными случаями, а также в связи с наступлением определенных событий.

Т. А. Федорова отмечает, что «по своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов населения в частной и хозяйственной жизни от неожиданно наступающих, случайных по своей природе несчастий, сопровождающихся ущербами»1.

С экономической точки зрения, страхование — это совокупность экономических отношений по поводу образования, распределения и использования страховых фондов денежных средств, которые необходимы для покрытия непредвиденных расходов.

В условиях рыночной экономики существенно возросла роль страхования в общественном воспроизводстве, значительно расширен перечень страховых услуг. В современной экономике страхование выполняет двоякую роль: как средство защиты от неблагоприятных событий (страховых случаев), так и вид деятельности, приносящий прибыль.

Страхование, как отмечает В. В. Шахов1, это система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба, обусловленного различными непредвиденными неблагоприятными явлениями (рисками).

Страхованию как экономической категории присущ ряд признаков, а именно: наличие перераспределительных отношений, наличие страхового риска, формирование страхового сообщества из числа страхователей и страховщиков, солидарная ответственность всех страхователей за ущерб, возвратность страховых платежей, самоокупаемость страховой деятельности.

С правовой точки зрения страхование — это совокупность юридических норм, регулирующих отношения по защите имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страхование является важным фактором стимулирования хозяйственной активности в условиях рыночной экономики, которое создает для всех участников рыночных отношений равные права, стремление получить выгоду. С данной стороны страхование можно рассматривать как форму финансового посредничества, в результате которого создаются специальные фонды средств, которые идут на возмещение ущерба от случайных явлений. Страхование можно рассматривать как экономический рычаг, посредством которого происходит перераспределение денежных средств в экономике страны.

Страховые резервы, образуемые за счет страховых взносов, инвестируются в строительство, государственные ценные бумаги, промышленность и т. д. Поэтому урегулирование взаимоотношений между субъектами страхования является стабилизирующим фактором, который поможет государству решить часть экономических проблем.

Таким образом, страхование как одно из звеньев финансовой системы РФ представляет собой совокупность финансовых отношений по образованию, распределению и использованию страховых фондов для покрытия последствий (потерь) при наступлении страхового случая, а также для предотвращения этих последствий, являющихся предметом правового регулирования финансового права.

Функции страхования

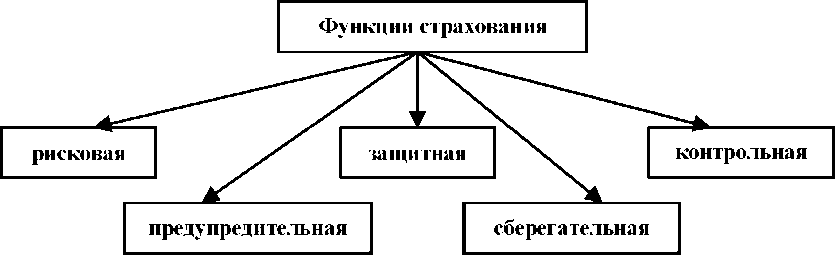

Сущность страхования проявляется в функциях, которые оно выполняет. Можно выделить следующие функции, присущие страхованию:рисковая, предупредительная, защитная, сберегательная, контрольная(см. схему 1).

Схема 1.Функции страхования

1.Рисковая функция — страховой риск, как вероятность ущерба, непосредственно связан с основным назначением страхования (оказание денежного возмещения пострадавшим). Происходит перераспределение денежной формы стоимости участников страхования в связи с последствиями случайных страховых событий.

2.Предупредительная функция страхования — связана с использованием части средств страхового фонда на исключение или уменьшение степени и последствий страхового риска. Страховые компании вправе использовать временно свободные денежные средства страховщиков на проведение профилактических мероприятий, направленных на предупреждение наступления возможных убытков страхователей (например, финансирование противопожарных мероприятий).

3.Защитная (или восстановительная) функция страхования — заключается в возмещении ущерба, понесенного юридическими или физическими лицами в рамках заключенного договора, наступлении страхового случая и выплате определенной, обусловленной договором денежной суммы. Таким образом, право на возмещение ущерба имеют юридические и физические лица, являющиеся участниками формирования страхового фонда. Порядок же возмещения ущерба регулируется государством и определяется страховыми компаниями.

4.Сберегательная функция страхования — это сбережение денежных сумм с помощью страхования на дожитие. Другими словами, происходит накопление страховых сумм, обусловленных договором. Таким образом, страхование используется как средство обеспечения защиты не только личных и имущественных потерь, но и самих денежных средств, вложенных в качестве страховых платежей.

5. Контрольная функция страхования — проявляется в обеспечении строгого целевого формирования и использования средств страхового фонда. Посредством данной функции осуществляется и финансовый страховой контроль за правильным проведением страховых операций.

Страховой фонд: понятие, виды

Материальную основу страхования составляет страховой фонд.

Страховой фонд — это резерв материальных и денежных средств для покрытия ущерба, возникшего в результате наступления страхового случая.

Наряду с теорией К. Маркса существует и амортизационная1теория происхождения страхового фонда.

1.Теория страхового фонда,обоснованная К. Марксом, получила развитие в «Капитале».

В соответствии с данной теорией источником образования страхового фонда является прибавочная стоимость. К. Маркс считал, что страховой фонд нельзя относить ни к фонду накопления, ни к фонду потребления. Согласно его утверждению, расходы на создание страхового фонда должны покрываться за счет прибавочной стоимости.

2.Амортизационная теория страхового фондаоснована и обоснована немецким ученым Адольфом Вагнером.

В соответствии с данной теорией источником образования страхового фонда являются издержки производства. Вагнер утверждал, что страховой фонд создается путем постепенного перехода части стоимости средств производства на готовый продукт. Страхование отражает общую вероятность наступления ущерба, которую нельзя заранее отнести к каким-либо конкретным объектам.

В современных условиях развития экономики в Российской Федерации страховой фонд можно рассматривать как средства, изъятые из национального дохода и совокупного общественного продукта.

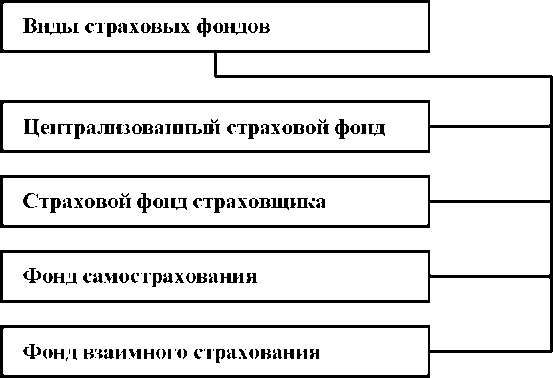

Можно выделить следующие виды страховых фондов:

а) централизованный страховой фонд;

Схема 2.Виды страховых фондов

Централизованный страховой фонд — это государственный резерв, который создается за счет бюджетных средств в денежной или натуральной форме. Данный фонд существует в общегосударственном масштабе и служит для возмещения ущерба и ликвидации последствий стихийных бедствий, аварий, которые повлекли крупные разрушения и человеческие жертвы. Распоряжается централизованным страховым фондом правительство РФ. Средства централизованного фонда по мере использования пополняются как в натуральной (запасы продукции, сырья, топлива и т. п.), так и в денежной форме. Например, средства централизованного страхового фонда использовались при ликвидации последствий аварии на Чернобыльской АЭС.

Страховой фонд страховщика — создается в децентрализованном порядке, за счет взносов страхователей (предприятий, учреждений, организаций, граждан). Страховой фонд страховщика имеет денежную форму. Участники данного фонда выступают в качестве страхователей. Средства страхового фонда страховщика идут на возмещение ущерба и выплату страховых сумм в соответствии с условиями страхования.

Фонд самострахования — это децентрализованный страховой фонд, который создается за счет накопления в натуральной форме или в виде денежных средств субъектов хозяйственной деятельности. Например, в аграрном секторе экономики с помощью фонда самострахования создается семенной фонд, фуражные и другие фонды; в производстве данный фонд может быть создан на случай задержки платежей за поставленную продукцию и т. д.

б)страховой фонд страховщика;

в)фонд самострахования;

г)фонд взаимного страхования (см. схему 2).

Фонд взаимного страхования — создается на основе некоммерческого взаимного страхования за счет паев. Размер фонда взаимного страхования определяется на основе итогов предыдущего года. Допускается сбор дополнительных и чрезвычайных взносов.

Вопросы для самоконтроля

1.Дайте определение термину «страхование».

2.Раскройте понятие «страхование» с материальной точки зрения.

3.Поясните понятие страхования как экономической категории. Его значение.

4.Назовите понятие страхования с правовой точки зрения.

5.Перечислите функции страхования.

6.Поясните понятие страхового фонда. Назовите теории происхождения страхового фонда.

7.Какие существуют виды страховых фондов? Их отличия.

1.2. Основные этапы становления страхования в России

В литературе высказываются различные точки зрения по поводу давности существования страхования. Одни ученые считают, что страхование применялось у древних римлян (тексты Тита Ливия, Цицерона и Светония), а в Древней Греции в эпоху Александра Македонского создавались взаимные и акционерные страховые общества. Другие — что в докапиталистических формациях страхование отсутствовало и возникло лишь в XIII в.10.

Первые признаки страхования стали проявляться в Средние века, когда начали создаваться специальные общества для формирования денежных касс, средства которых подлежали расходованию при наступлении заранее определенных опасных событий11. А. Ма-нес отмечал, что уже в XI в. существовала известная английская гильдия, которая взимала взносы для погребения своих сочленов. В Дании члены одной гильдии составили соглашение на случай, если кто-либо из них потерпит кораблекрушение или попадет в плен12.

В этот период появляются первые самостоятельные организации, которые по результатам своей деятельности на основе статистических данных классифицировали риски и разрабатывали методику подлинного страхования.

Таким образом,первый исторический этап — этап возникновения и становления страхования — относится к XIII—XIV вв.На данном этапе сформировались и определились основные принципы и признаки организации и ведения страхового дела, способствовавшие дальнейшему развитию страхования.

Общество нуждалось в возмещении вреда от опасных и внезапных событий, возникла объективная необходимость выработки новых методов организации страхового дела, а именно осуществления страхования на профессиональном уровне, на основе определенного правового регламента. К этому времени еще не существовало способа оформления страховых отношений, договор страхования заключался крайне редко, а стандартная форма страховых полисов не была введена в практику.

Именно с этих предпосылок началсявторой исторический этап развития страхования — этап правовой регламентации основ организации страхового дела13.Появляются первые страховые уставы, регламентировавшие морское страхование в Барселоне (1435 г.), Венеции (1468 г.). В 1549 г. появился страховой устав в Голландии, в 1601 г. — в Англии, в 1681 г. — во Франции, в 1727 г. — в Пруссии и в 1734 г. — в Гамбурге. Все они предусматривали и определяли условия осуществления страхования, в основном морского, ибо в Средние века самым распространенным способом торговли была морская торговля. Однако она относилась к наиболее опасному виду торговли в силу природных явлений (буря, шторм), несовершенства судостроения, постоянных нападений и грабежей со стороны пиратов.

Исторически морское страхование произошло от договора займа, по которому заимодавец передавал купцу или владельцу морского судна определенную сумму денег с условием, что, если корабль потерпит крушение или подвергнется разбойному нападению, повлекшему утрату товара или судна, торговец заем не возвращает, а если товар вместе с судном благополучно прибудет в место назначения, заемщик-торговец возвращает заимодавцу всю сумму займа с определенной частью своей прибыли.

Понятие «страховой договор» впервые появилось именно в это время — время зарождения морского страхования. Страховой договор не должен стимулировать пари, а страхователь должен преследовать интерес в отдаваемой на страхование вещи14. Таким образом, страховой договор стал способом обеспечения всякого интереса, подверженного риску. Возникновение страхового договора определяло формирование страхования и его дальнейшее развитие.

Третий исторический этап характеризуется развитием страхового дела и возникновением отличных от морского видов страхования. Данный этап охватывает ХУШ—ХТХ вв.15

В XVII в. в Англии было образовано знаменитое общество морского страхования и первое страховое общество от огня. В это же время во Франции по указу Людовика XIV создается Генеральное общество страхования. В Германии (Гамбург) в 1765 г. было создано первое морское страховое акционерное общество.

В 1677 г. в Германии была открыта первая крупная генеральная касса страхования от огня. В дальнейшем страхование от огня приобрело публичный характер и фактически стало одним из самых значительных видов страхования, послуживших созданию в 1821 г. на базе Готского страхового банка первого общества взаимного страхования от огня.

В XVII в. в Голландии получил развитие и другой вид страхования — транспортное страхование, организованное на акционерных началах.

В данный период преобладала акционерная форма страхования над индивидуальной, так как имела преимущество объединения капиталов. Вначале акционерные общества страхования от огня формировались на принципах взаимного страхования. Позже стали появляться элементы коммерческого страхования как самостоятельного предпринимательского вида деятельности.

В этот же исторический период наряду со страхованием от огня начинает развиваться страхование жизни. В 1762 г. в Англии было учреждено первое страховое общество жизни, основанное на научных принципах. Уже к 1830 г. Англия насчитывала 30 крупных страховых учреждений по страхованию жизни. В Германии в этот период наибольшее развитие получило промышленное страхование жизни. Во Франции первое подобное страховое общество было учреждено в 1787 г. в форме акционерного общества. В Италии первое общество по страхованию жизни создано в 1826 г.

Четвертый этап охватывает период XIX — середина XX в.

В данный период происходит превращение частных банков в акционерные, их слияние с акционерными обществами взаимного страхования. Возрастает тенденция слияния капиталов страховых обществ с другими и расширение деятельности таких предприятий. Происходит картелирование промышленных и страховых предприятий, которое приводит к созданию «Союза страхователей». Страховые общества приступают к созданию сети филиалов. Страховое дело постепенно приобретает сильную интернационализацию, появляется государственное страхование16.

Наряду с имущественным страхованием развивается личное страхование, а именно страхование от болезни и от несчастных случаев. Появляется страхование от безработицы. В 20-х гг. XX в. в Австрии, Болгарии, Великобритании, Германии, Ирландии, Италии, Австралии, Швейцарии было введено обязательное страхование от безработицы17.

Итогами первого этапа является становление регулярного перестрахования, которое обеспечивает финансовую устойчивость страховых операций, а также специализа

...