автордың кітабын онлайн тегін оқу Государственное регулирование предпринимательской деятельности. Учебник

Государственное регулирование предпринимательской деятельности

Учебник

Ответственный редактор

доктор юридических наук, профессор,

заслуженный юрист РФ

И. В. Ершова

Информация о книге

УДК 338.24(075.8)

ББК 65.050.2я73

Г72

Авторы:

Ершова И. В., доктор юридических наук, профессор, заслуженный юрист РФ, заведующая кафедрой предпринимательского и корпоративного права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА) — гл. 1, 3—6; гл. 8 (совместно с Е. Е. Еньковой);

Енькова Е. Е., кандидат юридических наук, доцент — гл. 8 (совместно с И. В. Ершовой);

Тарасенко О. А., доктор юридических наук, профессор — гл. 7;

Трофимова Е. В., кандидат юридических наук, доцент — гл. 2.

Рецензенты:

Цимерман Ю. С., доктор юридических наук, профессор, заслуженный юрист РСФСР;

Шишкин С. Н., доктор юридических наук, профессор.

Предлагаемый учебник посвящен проблематике государственного регулирования предпринимательской деятельности.

Рассмотрены общие положения о государственном регулировании предпринимательской деятельности; порядок регистрации индивидуальных предпринимателей и юридических лиц, а также легитимации самозанятых граждан; лицензионный и уведомительный режимы осуществления предпринимательской деятельности; техническое и ценовое регулирование предпринимательства; государственное регулирование расчетов; контроль за осуществлением предпринимательской деятельности.

Законодательство приведено по состоянию на 1 июля 2019 г.

Книга адресована в первую очередь студентам, обучающимся по магистерским программам подготовки юристов для правового сопровождения бизнеса. Может быть интересна широкому кругу читателей: студентам бакалавриата и специалитета, аспирантам, докторантам, преподавателям юридических и экономических вузов и факультетов, а также практикующим юристам и предпринимателям.

УДК 338.24(075.8)

ББК 65.050.2я73

© Коллектив авторов, 2019

© ООО «Проспект», 2019

Обращение к читателям

Уважаемые читатели!

Предлагаемый учебник посвящен проблематике государственного регулирования предпринимательской деятельности.

Учебник подготовлен преподавателями кафедры предпринимательского и корпоративного права Университета имени О. Е. Кутафина (МГЮА).

Концепция учебника сложилась как итог реализации в Московском государственном юридическом университете имени О. Е. Кутафина (МГЮА) магистерской программы «Правовое сопровождение бизнеса (бизнес-юрист)». Данная программа реализуется в Университете имени О. Е. Кутафина (МГЮА) около десяти лет — с момента перехода образовательной организации на многоуровневую систему подготовки юристов. Таким образом, уже не одна сотня молодых юристов получила путевку в профессиональную жизнь, окончив обучение по указанной магистерской программе. А преподаватели имели возможность выстроить систему и разработать методику подачи учебного материала, что во многом воплощено в предлагаемом учебнике.

Данное издание развивает и углубляет материал, изложенный в базовом учебнике «Предпринимательское право. Правовое сопровождение бизнеса»1.

Важно обратить внимание и на то, что в 2014 году авторским коллективом Университета имени О. Е. Кутафина (МГЮА) была подготовлена монография, посвященная государственному регулированию экономической деятельности в условиях международной интеграции2. Данная монография не потеряла своей актуальности и сегодня, она может служить полезным дополнением при освоении учебной дисциплины «Государственное регулирование предпринимательской деятельности».

Безусловно, проблематика государственного регулирования предпринимательской деятельности не исчерпывается материалом представляемого учебника. Это объясняется тем, что отдельные направления государственного воздействия на предпринимательство (антимонопольное регулирование, налоговое регулирование и др.) в настоящее время оформились в самостоятельные правовые институты, изучение которых целесообразно на основе специальной учебной литературы.

Уверены, что предлагаемый материал поможет вам, уважаемые читатели, приобрести качественные, глубокие и всесторонние знания и навыки, сформировать предусмотренные федеральным государственным образовательным стандартом подготовки магистров компетенции, повысить уровень профессиональной подготовки, стать высококвалифицированными современными бизнес-юристами.

От имени авторского коллектива

доктор юридических наук, профессор,

заслуженный юрист РФ,

заведующая кафедрой предпринимательского и

корпоративного права Московского

государственного юридического университета

имени О. Е. Кутафина (МГЮА),

научный руководитель магистерской программы

«Правовое сопровождение бизнеса (бизнес-юрист)»

И. В. Ершова

[2] См.: Государственное регулирование экономической деятельности в условиях членства России во Всемирной торговой организации, Евразийском экономическом сообществе и Таможенном союзе: монография / отв. ред. И. В. Ершова. М.: Норма; ИНФРА-М, 2014.

[1] См.: Предпринимательское право. Правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М.: Проспект, 2017.

Навигатор по учебнику

Учебник имеет оригинальную авторскую структуру — инновационная подача материала сложилась с учетом развития науки, культуры, экономики, технологий.

В каждой главе внимание читателей будет привлечено следующими рубриками:

• Доктрина — теория вопроса, научные концепции;

• Точка зрения — мнение по дискуссионному вопросу, система воззрений;

• К сведению — полезная и интересная информация;

• Вывод — логический итог рассуждения, исследования;

• Судебная практика — правовые позиции Конституционного Суда РФ, Верховного Суда РФ, Высшего Арбитражного Суда РФ, решения по конкретным делам.

Важнейшие дефиниции, знание которых необходимо студенту, помещены в обрамления.

В целях лучшей визуализации материал проиллюстрирован большим количеством схем, таблиц, рисунков.

Ресурсное обеспечение изучаемой проблематики представлено в рубриках:

• Правовые ресурсы — перечень основных законодательных и подзаконных нормативных правовых актов по теме;

• Интернет-ресурсы — информация, размещенная в Интернете, с адресом, позволяющим ее найти;

• Библиотечные ресурсы — перечень дополнительной литературы по теме.

В конце каждой главы помещена Рабочая тетрадь с заданиями: сформулировать определение, заполнить таблицу, провести мониторинг, подготовить аналитическую справку, пройти тест.

Это тот арсенал теоретических и практических знаний и навыков, которым читателю рекомендуется овладеть по завершении изучения предлагаемого курса.

Авторы выражают надежду на то, что освоение учебника станет увлекательным путешествием в правовой мир предпринимательства.

Удачи и успехов!

Глава 1.

Государственное регулирование предпринимательской деятельности:

общие положения

Правовые ресурсы

• Конституция — Конституция Российской Федерации.

• Закон о планировании — Федеральный закон от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации».

• Закон о промышленной политике — Федеральный закон от 31 декабря 2014 г. № 488-ФЗ «О промышленной политике в Российской Федерации».

• Закон о торговле — Федеральный закон от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации».

Государственное регулирование предпринимательской деятельности: законодательные и теоретические подходы

В действующем законодательстве отсутствует единое понятие «государственное регулирование», что вполне объяснимо, поскольку «отсутствует системообразующий акт по регулированию хозяйственных отношений»3. При этом в ряде случаев легальные определения государственного регулирования закреплены применительно к отдельным сферам экономики. Так, в соответствии со ст. 1 Федерального закона от 8 января 1998 г. № 10-ФЗ «О государственном регулировании развития авиации» под государственным регулированием развития авиации понимается система экономического и правового регулирования развития авиации и авиационной деятельности, государственной поддержки и защиты российских разработчиков, производителей, эксплуатантов и собственников авиационной техники.

В большинстве других актов, посвященных государственному регулированию отдельных видов экономической деятельности, соответствующие дефиниции не сформулированы, однако термин вынесен в название закона. Приведем примеры: Федеральный закон от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации», Федеральный закон от 22 ноября 1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и др.

В отсутствие легального определения государственного регулирования предмет воздействия отдельных законодательных актов сформулирован посредством использования иных категорий. Так, в Федеральном законе от 20 июня 1996 г. № 81-ФЗ «О государственном регулировании в области добычи и использования угля, об особенностях социальной защиты работников организаций угольной промышленности» установлено, что данный закон определяет основы государственной политики в области добычи (переработки) и использования угля (горючих сланцев).

Закон о промышленной политике оперирует понятием «промышленная политика».

| Промышленная политика — комплекс правовых, экономических, организационных и иных мер, направленных на развитие промышленного потенциала Российской Федерации, обеспечение производства конкурентоспособной промышленной продукции. |

Отметим, что нормы по государственному регулированию отдельных сфер и видов предпринимательской деятельности содержатся во многих законодательных актах, несмотря на отсутствие упоминания об этом в их названиях. Как правило, это соответствующие главы (например, гл. 5 «Система государственного регулирования и контроля в электроэнергетике» Федерального закона от 26 марта 2003 г. № 35-ФЗ «Об электроэнергетике», гл. 2 «Государственное регулирование в области железнодорожного транспорта» Федерального закона от 10 января 2003 г. № 17-ФЗ «О железнодорожном транспорте в Российской Федерации», гл. III «Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений» Федерального закона от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений») либо отдельные статьи (например, ст. 15 «Государственное регулирование аудиторской деятельности» Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»).

В ряде случаев положения законодательных актов посвящены отдельным элементам государственного регулирования соответствующей экономической сферы. В качестве примера приведем гл. 5 «Государственный надзор в сфере рекламы и ответственность за нарушение законодательства Российской Федерации о рекламе» Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе».

Существенный вклад в становление системы законодательства о государственном регулировании предпринимательской деятельности внес Закон о планировании.

| Стратегическое планирование — деятельность участников стратегического планирования по целеполаганию, прогнозированию, планированию и программированию социально-экономического развития РФ, субъектов РФ и муниципальных образований, отраслей экономики и сфер государственного и муниципального управления, обеспечения национальной безопасности РФ, направленная на решение задач устойчивого социально-экономического развития РФ, субъектов РФ и муниципальных образований и обеспечение национальной безопасности РФ. |

Следует отметить, что в соответствии с Законом о планировании принимаются документы стратегического планирования. В качестве примера такого документа приведем Стратегию развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года, утвержденную распоряжением Правительства РФ от 2 июня 2016 г. № 1083-р. Данная стратегия представляет собой межотраслевой документ стратегического планирования в сфере развития малого и среднего предпринимательства и является основой для разработки и реализации государственных программ РФ, государственных программ субъектов РФ, содержащих мероприятия, направленные на развитие малого и среднего предпринимательства. Вместе со стратегией утвержден План мероприятий («дорожная карта») по реализации Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года.

Точка зрения

Полагаем, что принятие документов стратегического планирования и «дорожных карт» по их реализации следует рассматривать в качестве важного направления государственного регулирования предпринимательской деятельности.

Вывод

Даже краткий обзор законодательства позволяет говорить об отсутствии концепции построения как системы, так и самих законов, определяющих государственное регулирование отдельных сфер экономической деятельности и экономики в целом. Думается, что это еще раз подтверждает необходимость принятия соответствующего законодательного акта.

Доктрина

Предложение о принятии закона о государственном регулировании предпринимательской деятельности неоднократно обсуждалось как в научной литературе4, так и в ходе проведения научно-практических конференций. К примеру, В. К. Андреевым была предложена научной общественности для обсуждения концепция проекта закона «Об основах государственного регулирования предпринимательской деятельности в Российской Федерации»5, Е. П. Губиным — структура Федерального закона «О предпринимательской деятельности и защите прав предпринимателей», разд. 3 которого посвящен взаимодействию государства и предпринимательства6.

Точка зрения

Полагаем, что с учетом развития законодательства, направленного на дифференциацию экономической деятельности, все большего узаконения смежных с ней понятий назрела необходимость обсуждения концепции закона о государственном регулировании экономической деятельности.

В отсутствие единого закона и, следовательно, универсального легального определения государственного регулирования предпринимательской деятельности и экономики в целом следует обращаться к доктринальной дефиниции рассматриваемого понятия. Однако и здесь нет единства подходов.

Доктрина

В. С. Белых предлагает следующую дефиницию: «государственное регулирование предпринимательской деятельности представляет собой управленческую деятельность государства в лице соответствующих уполномоченных органов, направленную на упорядочение экономических отношений в сфере предпринимательства с целью защиты публичных и частных интересов участников этих отношений»7.

В. С. Мартемьянов определял государственное регулирование хозяйственной деятельности как «государственное воздействие в отношении определенного субъекта (субъектов) хозяйствования с целью недопущения, изменения или прекращения хозяйственной ситуации или, напротив, поддержания ее в соответствующем состоянии»8.

Рассмотрев отдельные элементы государственного регулирования, С. Н. Шишкин пришел к выводу, что «государственное регулирование экономики представляет собой совокупность мер экономического, правового и организационного воздействия на экономику, в том числе путем государственной поддержки и защиты субъектов предпринимательской деятельности, а также государственного контроля за соблюдением требований законодательства субъектами такой деятельности»9.

По мнению Е. П. Губина, «государственное регулирование экономики — деятельность государства в лице его органов, направленная на реализацию государственной экономической политики с использованием специальных средств, форм и методов»10.

Точка зрения

Как представляется, в большей степени отвечающее потребностям науки и имеющее прикладное значение определение было выработано Г. Д. Отнюковой.11

| Государственное регулирование предпринимательской деятельности представляет собой воздействие государства на нее путем принятия нормативных правовых актов, правовых актов индивидуального регулирования, организации контроля за соблюдением требований законодательства к предпринимателям и применение мер стимулирования и ответственности к нарушителям этих требований4. |

Точка зрения

Как совершенно справедливо отмечает Ю. С. Цимерман, «нуждается в законодательном определении само понятие „государственное регулирование“. Научная база для этого в виде различных точек зрения уже имеется»12.

Точка зрения

Представляется, что предложенная Г. Д. Отнюковой дефиниция могла бы быть положена в основу легального определения государственного регулирования предпринимательской деятельности.

Доктрина

По вопросу соотношения государственного управления и государственного регулирования в доктрине выявлены следующие подходы:

а) государственное управление как более широкая категория включает и государственное регулирование (государственное регулирование — одна из функций государственного управления)13;

б) государственное регулирование — более широкое понятие, чем управленческая деятельность органов исполнительной власти14;

в) в современных условиях управлять можно лишь государственным сектором, поведение же участников рынка в целом можно лишь регулировать (устанавливать правила, ограничения, стимулы, «направляя деятельность предприятий в нужное русло, заданное экономической политикой»15).

Методы, виды, формы, средства, инструменты государственного регулирования предпринимательской деятельности

Необходимость государственного регулирования экономики обусловлена тем, что в процессе осуществления предпринимательской деятельности сталкиваются частные интересы субъектов, ее осуществляющих, и публичные интересы государства и общества в целом. Эти интересы должны быть уравновешены и не входить в конфликт друг с другом. Достичь баланса интересов можно, применяя в процессе государственного регулирования различные методы воздействия на предпринимательскую деятельность.

При этом отметим, что в вопросе о методе государственного регулирования предпринимательства и экономики в целом в науке также не выработано единого подхода.

Доктрина

Е. П. Губин указывает, что «государственное регулирование экономики в целом характеризуется единым методом воздействия, включающим в себя различные средства регулирования, обладающие многообразием способов воздействия на экономические и предпринимательские отношения современной России»16. В учебнике «Предпринимательское право Российской Федерации» Е. П. Губин подразделяет методы государственного регулирования экономики на прямые и косвенные17.

С. Н. Шишкин, говоря о методах государственного регулирования экономики, по сути, отождествляет их с методами правового регулирования18.

В. С. Белых выделяет «два основных метода государственного регулирования экономики в целом и предпринимательской деятельности в частности. Это иерархический (административный) и товарно-денежный (экономический) методы воздействия на экономические процессы в обществе»19. В более поздней работе В. С. Белых, указывая, что «метод есть система способов воздействия на экономику и предпринимательскую деятельность», приходит к выводу, что «правильно и последовательно проводить разграничение между экономическими понятиями “прямые методы” и “косвенные методы”, а также между юридическими понятиями “методы публично-правового воздействия на экономику” и “методы частноправового регулирования экономики”»20.

Положения о методах государственного регулирования содержатся и в законодательных актах. Так, ст. 4 Закона о торговле в числе методов государственного регулирования торговой деятельности называет:

1) установление требований к ее организации и осуществлению;

2) антимонопольное регулирование в этой области;

3) информационное обеспечение в этой области;

4) государственный контроль (надзор), муниципальный контроль в этой области.

Точка зрения

Как представляется, сформулированный в данном законе перечень, скорее, характеризует не методы, а составляющие элементы государственного регулирования, часть из которых должна быть отражена в легальном определении.

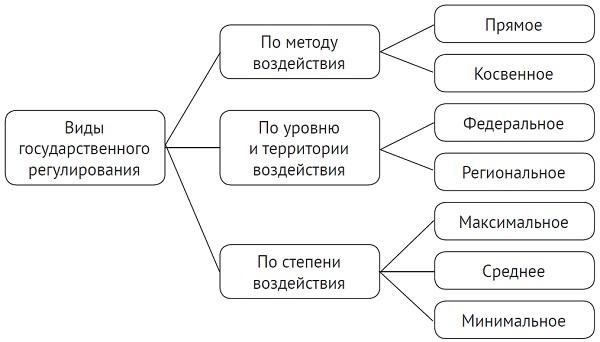

Классификация государственного регулирования может быть проведена по различным основаниям.

Схема 1. Виды государственного регулирования предпринимательской деятельности

В зависимости от методов и, соответственно, способов воздействия государственное регулирование может быть прямым (директивным, административным) и косвенным (экономическим, товарно-денежным).

Доктрина

Е. П. Губиным предложена следующая градация:

– прямые методы государственного регулирования — средства воздействия на экономические отношения, которые характеризуются непосредственным властным воздействием государственных органов на регулируемые отношения и поведение соответствующих субъектов;

– косвенные методы государственного регулирования — экономические средства воздействия на регулируемые отношения со стороны субъектов государственно-управленческой деятельности21.

Точка зрения

По справедливому утверждению Г. Д. Отнюковой, «прямое регулирование осуществляется путем предъявления предпринимателям обязательных требований. Суть косвенного регулирования заключается в том, что государственное воздействие осуществляется через интересы. Соответствующего поведения от предпринимателей государство добивается не прямым властным воздействием под страхом применения санкций к нарушителям предписаний, а экономическими методами, стимулами»22.

В Законе о торговле такой метод ее регулирования, как установление требований (ч. 1 ст. 4), относится к прямому воздействию, а меры экономического стимулирования по поддержке строительства, размещению объектов социально ориентированной торговой инфраструктуры (ч. 3 ст. 17) — к косвенному.

Отметим, что большое внимание мерам стимулирования уделено в Законе о промышленной политике, в котором дана легальная дефиниция данного понятия.

| Меры стимулирования деятельности в сфере промышленности — действия правового, экономического и организационного характера, которые осуществляются органами государственной власти, органами местного самоуправления, организациями, входящими в состав инфраструктуры поддержки деятельности в сфере промышленности, и направлены на достижение целей промышленной политики. |

Государственное регулирование экономической деятельности может быть федеральным и региональным. Полномочия Правительства РФ, федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ в области регулирования предпринимательской и иной экономической деятельности определяются законодательными актами и конкретизированы в положениях о соответствующих органах власти. Например, функции государственного регулирования аудиторской деятельности, которые осуществляет уполномоченный федеральный орган — Министерство финансов РФ, определены ст. 15 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» и постановлением Правительства РФ от 30 июня 2004 г. № 329 «О Министерстве финансов Российской Федерации».

Полномочия Правительства РФ, федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ в области государственного регулирования и контроля в электроэнергетике определены ст. 21 Федерального закона от 26 марта 2003 г. № 35-ФЗ «Об электроэнергетике». В гл. 2 Федерального закона от 27 июля 2010 г. № 190-ФЗ «О теплоснабжении» закреплены полномочия органов государственной власти, органов местного самоуправления поселений, городских округов в сфере теплоснабжения. Глава 11 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» посвящена регулированию деятельности профессиональных участников рынка ценных бумаг, а гл. 12 — функциям и полномочиям Банка России в этой сфере.

Полномочиям органов государственной власти РФ, субъектов РФ, органов местного самоуправления по вопросам развития субъектов малого и среднего предпринимательства посвящены соответственно ст. 9, 10, 11 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

В зависимости от степени воздействия государства на экономические отношения государственное регулирование может осуществляться на уровнях: максимальном, при котором используются все или большинство способов воздействия (например, в отношении субъектов естественных монополий), среднем (применительно к большей части экономических субъектов), минимальном (например, в творческой деятельности).

Определенные особенности государственное регулирование предпринимательства имеет в государственном секторе экономики. Отметим, что государственный сектор традиционно велик в России, что позволяет ученым относить отечественную экономику к смешанной23.

Точка зрения

С переходом России на рыночные условия хозяйствования не прекращаются споры о месте государственных предприятий в законодательстве и в целом о роли государственного сектора в экономике. По нашему мнению, в экономике, характеризующейся полиформизмом собственности, наличие в арсенале унитарных предприятий дает возможность государству осуществлять свои базовые функции и обеспечивать публичные интересы. При этом очевидно, что удельный вес государственной собственности в целом и число государственных предприятий, в частности, следует коррелировать с качественным состоянием и потребностями экономики на данном конкретном этапе развития государства24.

Регулирование в государственном секторе экономики осуществляется на основе субординации (от лат. subordinatio — «подчинение»), тогда как общее правовое регулирование строится на основе координации (от лат. coordinatio — «взаимоупорядочение»). Соответственно, очевидна специфика применяемых государством способов воздействия — от создания унитарных предприятий в распорядительном порядке до императивного решения собственником многих организационных вопросов (назначение руководителя, согласование кандидатуры главного бухгалтера, определение предмета деятельности, утверждение показателей экономической эффективности и др.25).

Государственное регулирование предпринимательской деятельности осуществляется в форме акта.

Точка зрения

Как указывал В. С. Мартемьянов, «все виды воздействия имеют правовую форму акта, т. е. облеченного в установленную форму действия органа власти или управления, с которым связываются предусмотренные законом правовые последствия. Вне такой правовой формы государственного воздействия не существует»26.

Доктрина

Полагаем возможным применительно к целям нашего исследования акт государственного регулирования определить как облеченное в установленную форму указание компетентного государственного органа, адресованное субъектам предпринимательства или конкретному субъекту и содержащее правило о ведении предпринимательской и иной не запрещенной законом экономической деятельности определенным образом или о приведении ее в определенное состояние. Это могут быть нормативные или ненормативные правовые акты (акты индивидуального регулирования), содержащие указание конкретному субъекту и являющиеся юридическим фактом.

Ненормативные акты могут иметь разнообразный характер — запретов, разрешений, согласия, регистрации и др. Законодательством предусмотрены акты-предписания, плановые акты и др. Так, в силу ст. 23 Федерального закона от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» антимонопольный орган наделен полномочиями выдавать в случаях, указанных в данном законе, хозяйствующим субъектам обязательные для исполнения предписания: о прекращении ограничивающих конкуренцию соглашений и (или) согласованных действий хозяйствующих субъектов и совершении действий, направленных на обеспечение конкуренции; о прекращении злоупотребления хозяйствующим субъектом доминирующим положением и совершении действий, направленных на обеспечение конкуренции; о прекращении недобросовестной конкуренции и др.

Доктрина

Г. Д. Отнюковой предложена классификация актов ненормативного характера: на акты позитивного регулирования (акты регистрации, акты разрешения, акты согласия на совершение хозяйствующим субъектом определенных действий, акты-распоряжения и др.) и акты реагирования на правонарушения27.

Точка зрения

С. Н. Шишкин под формами государственного регулирования экономики предлагает понимать «закрепленные в правовых нормах и осуществляемые в рамках законодательства конкретные меры экономического, правового и организационного воздействия на экономику»28. Как нам представляется, в данном случае происходит смешение понятий «форма» и «мера».

Государственное регулирование предпринимательской деятельности осуществляется с применением различных средств, соответствующих методу регулирования. В научной литературе используются также такие термины, как «инструменты воздействия».

Точка зрения

Е. П. Губин отмечает: «Категория „средства“ широко применяется в научных исследованиях и практической деятельности, в том числе в сфере государственного регулирования экономики. Средства не только тесно связаны с методом, но и тесно соприкасаются с целями и результатами действий. Средства рассматриваются многими исследователями — юристами и экономистами как инструменты для осуществления деятельности и достижения поставленной цели и результата»29.

Точка зрения

По мнению В. С. Белых, «средство государственного регулирования предпринимательской деятельности представляет собой инструмент, способ государственного воздействия на отношения в сфере предпринимательства»30.

Нормативные и ненормативные акты предусматривают использование в целях государственного регулирования предпринимательской деятельности таких инструментов, как: нормы, нормативы; лимиты; размеры ставок; квоты; коэффициенты; резервы; лицензии и иные разрешения, уведомления, допуски, предписания; предельно допустимые суммы и др.

Требования, предъявляемые к предпринимательской деятельности

Государственное регулирование экономики осуществляется в целях обеспечения баланса частных и публичных интересов. Для достижения указанной цели государством предъявляются требования к осуществлению предпринимательской деятельности.

Доктрина

Применительно к сфере предпринимательства проблематика требований представляется должным образом разработанной в доктрине31.

Во-первых, отметим, что если содержанием акта государственного регулирования является установление требования, адресованного неопределенному кругу лиц, то правовой формой таких требований должны быть законы.

Следует иметь в виду, что все требования представляют собой в определенной степени ограничение права на свободное осуществление предпринимательской деятельности. Напомним, что в силу ч. 3 ст. 55 Конституции права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства. Следовательно, иными, помимо законов, нормативными правовыми актами не могут вводиться требования к экономической деятельности, предусматривающие запреты, ограничения, обязывания, т. е. ограничивающие свободу предпринимательства.

Судебная практика

Как указал Конституционный Суд РФ, «согласно Конституции РФ, в Российской Федерации гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности (статья 8, часть 1); каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (статья 34, часть 1); каждый имеет право на охрану здоровья и медицинскую помощь; в Российской Федерации принимаются меры по развитию государственной, муниципальной, частной систем здравоохранения (статья 41, части 1 и 2); регулирование и защита прав и свобод человека и гражданина находятся в ведении Российской Федерации (статья 71, пункт „в“). Из приведенных конституционных положений следует, что порядок и условия осуществления предпринимательской деятельности, а также — исходя из специфики тех или иных видов деятельности и оказываемых услуг — дополнительные требования к ним могут вводиться только федеральными законами и только в целях защиты названных в статье 55 (часть 3) Конституции РФ ценностей, в том числе здоровья, прав и законных интересов других лиц»32.

Требования, предъявляемые к предпринимательской деятельности, могут быть классифицированы по различным основаниям в зависимости от:

1) того, в чьих интересах они предъявлены (государство, выступающее от имени общества в целом, контрагенты предпринимателей, инвесторы, потребители товаров, работники хозяйствующих субъектов и др.);

2) субъекта, предъявляющего требования (Российская Федерация, субъекты РФ, муниципальные образования);

3) стадии осуществления деятельности (на этапе легитимации, подготовки к ведению предпринимательской деятельности, в процессе ее прекращения);

4) содержания предъявляемых требований (финансовые, производственные, социальные, экологические, обеспечения различного рода безопасности, противопожарные, санитарно-эпидемиологические, антимонопольные и др.);

5) режима осуществления предпринимательской деятельности (общий, специальный, особый);

6) адресата, к которому они предъявляются (ко всем субъектам предпринимательской деятельности либо к определенной категории таких субъектов, исходя из различных критериев)33.

Таким образом, обладая определенным единством (общая цель, правовая форма), требования к предпринимательской деятельности отличаются значительным видовым многообразием. Проиллюстрируем данный вывод на примере шестой классификационной группы.

Общие требования, предъявляемые ко всем субъектам предпринимательской деятельности, базируются в первую очередь на принципиальных положениях Конституции34.

Термин «принцип» происходит от лат. principium — «начало», «основание».

Судебная практика

«Конституционным критерием соотношения между свободой экономической деятельности и обязанностью государства установить правовые основы единого рынка служат конституционные принципы, в силу которых Российская Федерация является правовым государством с социально ориентированной рыночной экономикой»35.

Что же касается дифференциации, то она может быть проведена, в частности, исходя:

– из наличия или отсутствия статуса юридического лица (а также вида и организационно-правовой формы юридических лиц). Так, данное обстоятельство формирует налоговые требования, определяет ограничения и, соответственно, возможности ведения той или иной деятельности;

– принадлежности к категории субъектов, в отношении которых законодательством определены специальные методы регулирования. К примеру, такие требования предъявляются к субъекту, занимающему доминирующее положение на рынке, к субъектам естественных монополий;

– вида либо сферы осуществляемой экономической деятельности. Данный критерий, в частности, может предопределять: режим начала осуществления деятельности (уведомительный, разрешительный); введение правил ценового регулирования; наличие требований к продукции, процессам ее производства, хранения, реализации, утилизации (т. е. требований в области технического регулирования); необходимость обязательного аудита финансовой (бухгалтерской) отчетности, ее содержание и публичность; обязательное получение свидетельства о допуске к работам; соблюдение норматива площади нежилых помещений либо земельных участков и др.

Здесь мы хотели обратить внимание на наметившуюся в законодательстве тенденцию — в рамках конкретного требования происходит дифференциация (от лат. differentia — «различие») с постепенным размыванием общих принципов и правил. Данная тенденция отчетливо прослеживается в сфере лицензирования предпринимательской деятельности, контроля за ее осуществлением (что рассмотрено в соответствующих главах данного учебника) и др.

Точка зрения

Полагаем, что дифференциация требований неизбежна и необходима. Указанная тенденция является закономерной и объясняется усложнением общественных отношений по мере развития рыночного хозяйства в стране. Однако, устанавливая исключения из общих правил, важно гарантировать соблюдение основных принципов и не создавать правового вакуума. Следует помнить, что любое требование, будучи ограничением свободы экономической деятельности, вводится законодателем в целях защиты и обеспечения важнейших конституционных ценностей.

Говоря о пределах вмешательства государства в предпринимательскую деятельность, приведем правовую позицию Конституционного Суда РФ: «…ограничение федеральным законом права владения, пользования и распоряжения имуществом, а также свободы предпринимательской деятельности возможно, только если оно отвечает требованиям справедливости, адекватно, пропорционально, соразмерно и необходимо для защиты конституционно значимых ценностей, в том числе частных и публичных прав и законных интересов других лиц, и не затрагивает само существо конституционных прав, т. е. не ограничивает пределы и применение основного содержания соответствующих конституционных норм»36.

Точка зрения

По справедливому утверждению Г. А. Гаджиева, принцип соразмерности (пропорциональности) и сбалансированности вытекает из анализа отдельных конституционных положений37.

Таким образом, принципы справедливости, адекватности, пропорциональности, соразмерности должны быть положены в основу воздействия государства на предпринимательскую и иную экономическую деятельность.

Государственное регулирование предпринимательской деятельности и экономическая интеграция

Значимым явлением последних лет, трансформировавшим регулирование предпринимательской деятельности (от лат. transfar-matio — «преобразование»), явилась усиливающаяся экономическая интеграция, что привело к формированию основ наднационального экономического права.

Так, в 2012 году произошло официальное вступление России во Всемирную торговую организацию38. Всемирная торговая организация (далее — ВТО) — World Trade Organization (WTO) — межправительственная организация, занимающаяся вопросами регулирования международной торговли. Создание ВТО юридически оформлено Марракешским соглашением о создании ВТО (Марракеш, 15 апреля 1994 года). Официально ВТО функционирует с 1 января 1995 года. Она призвана контролировать выполнение всех многосторонних соглашений, заключенных в результате Уругвайского раунда, и договоренностей, которые могут быть достигнуты в будущем. Уругвайский раунд — the Uruguay Round — серия многосторонних торговых переговоров на межправительственном уровне. Основными его итогами стали: принятие новой редакции Генерального соглашения по тарифам и торговле (ГАТТ-1947) от 30 октября 1947 г. (ГАТТ-1994), Генерального соглашения по торговле услугами (ГАТС), Соглашения по торговым аспектам прав интеллектуальной собственности (ТРИПС) и формальное образование ВТО. По сути, были заложены основы ныне действующей всемирной торговой системы.

Согласно п. 4 ст. XI Марракешского соглашения, каждое государство-член «обеспечивает соответствие своих законов, иных нормативных актов и административных процедур своим обязательствам, вытекающим из прилагаемых Соглашений». Как отметила Г. К. Дмитриева, данная обязанность «выражает сущность гармонизации (сближения) национального права участвующих государств с правом ВТО и с правом друг друга. Но результат гармонизации любого вида и в любой форме один и тот же: в национальном праве разных государств возникают нормы близкие, но не одинаковые»39.

Соглашения в рамках ВТО регулируют внешнеторговую и иную экономическую деятельность. Анализ соглашений ВТО позволяет говорить о том, что они могут быть разделены на акты:

– определяющие общие, принципиальные положения контроля и координации — Генеральное соглашение по торговле услугами, Генеральное соглашение по тарифам и торговле, Соглашение по торговым аспектам прав интеллектуальной собственности, Соглашение по предотгрузочной инспекции, Соглашение по техническим барьерам в торговле, Соглашение по процедурам импортного лицензирования, Соглашение по специальным защитным мерам, Соглашение по субсидиям и компенсационным мерам и др.;

– регулирующие отдельные виды экономической деятельности — Соглашение по сельскому хозяйству, Соглашение по текстилю и одежде и др.

Договор о Евразийском экономическом союзе (Астана, 29 мая 2014 года) был заключен Республикой Беларусь, Республикой Казахстан и Российской Федерацией (далее — стороны) как результат многолетнего сотрудничества в условиях экономической интеграции на постсоветском пространстве. В 2015 году к договору присоединились Республика Армения и Кыргызская Республика.

Договором учрежден Евразийский экономический союз (далее — Союз, ЕАЭС), в рамках которого обеспечивается свобода движения товаров, услуг, капитала и рабочей силы, проведение скоординированной, согласованной или единой политики в отраслях экономики, определенных договором и международными договорами в рамках Союза. ЕАЭС является международной организацией региональной экономической интеграции, обладающей международной правосубъектностью.

Договорно-правовую основу экономической деятельности в рамках ЕАЭС составляют положения Договора о ЕАЭС и приложений к нему. Данными приложениями определены:

– общие условия осуществления экономической деятельности государств — членов ЕАЭС: приложение 13 «Протокол о проведении согласованной политики в сфере защиты прав потребителей», приложение 14 «Протокол о проведении согласованной макроэкономической политики», приложение 16 «Протокол о торговле услугами, учреждении, деятельности и осуществлении инвестиций», приложение 9 «Протокол о техническом регулировании в рамках Евразийского экономического союза», приложение 19 «Протокол об общих принципах и правилах конкуренции» и др.;

– правила ведения внешнеэкономической деятельности государств — членов ЕАЭС: приложение 6 «Протокол о едином таможенно-тарифном регулировании», приложение 7 «Протокол о мерах нетарифного регулирования в отношении третьих стран», приложение 8 «Протокол о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам», приложение 18 «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» и др.;

– правила осуществления отдельных видов экономической деятельности либо экономической деятельности в отдельных сферах: приложение 17 «Протокол по финансовым услугам», приложение 24 «Протокол о скоординированной (согласованной) транспортной политике», приложение 25 «Протокол о порядке регулирования закупок», приложение 27 «Протокол о промышленном сотрудничестве», приложение 29 «Протокол о мерах государственной поддержки сельского хозяйства» и др.

Полагаем, что указанные акты формируют важнейшее направление наднационального экономического права — право Евразийского экономического союза40.

Интернет-ресурсы

Международные договоры в рамках ЕАЭС, международные договоры с третьей стороной и решения органов ЕАЭС подлежат официальному опубликованию на официальном сайте ЕАЭС в сети Интернет (www.eaeunion.org).

Договором о ЕАЭС определено понятие единого экономического пространства.

| Единое экономическое пространство — пространство, состоящее из территорий государств-членов, на котором функционируют сходные (сопоставимые) и однотипные механизмы регулирования экономики, основанные на рыночных принципах и применении гармонизированных или унифицированных правовых норм, и существует единая инфраструктура. |

В определенных государствами-членами сферах, предусмотренных Договором о ЕАЭС, осуществляется единая политика, предполагающая применение государствами-членами унифицированного правового регулирования, в том числе на основе решений органов Союза в рамках их полномочий.

Анализ правил функционирования ЕАЭС позволяет говорить о том, что ими предполагается гармонизация и (или) унификация законодательства.