автордың кітабын онлайн тегін оқу Досудебное урегулирование налоговых споров: налоговые споры в суде. Учебное пособие

Досудебное урегулирование налоговых споров:

налоговые споры в суде

Учебное пособие

Под редакцией

доктора юридических наук, доцента

Д. М. Мошковой,

доктора юридических наук, доцента

А. А. Соловьева

Информация о книге

УДК 347.73(075.8)

ББК 64.402я73

Д70

Авторы:

Арзуманова Л. Л., доктор юридических наук, доцент – § 1.6 главы 1;

Горлова Е. Н., кандидат юридических наук, доцент – § 1.2 главы 1;

Наринян Л. М. – глава 2 (в соавт с А. А. Соловьевым);

Романцова Т. В., кандидат экономических наук, доцент – § 1.1 главы 1;

Соловьев А. А., доктор юридических наук, доцент – глава 2 (в соавт с Л. М. Нариняном);

Ядрихинский С. А., кандидат юридических наук, доцент – § 1.3–1.5 главы 1.

Рецензенты:

Ситник А. А., доктор юридических наук, доцент, профессор кафедры финансового права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА);

Мкртумян А. Р., кандидат юридических наук, заместитель начальника Управления досудебного урегулирования налоговых споров ФНС России;

Денисаев М. А., кандидат юридических наук, начальник отдела сопровождения споров в высших судах и внешних коммуникаций Правового управления ФНС России.

Под редакцией доктора юридических наук, доцента, заведующей кафедрой налогового права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА) Д. М. Мошковой, доктора юридических наук, доцента А. А. Соловьева.

В рамках учебного пособия рассмотрены особенности урегулирования налоговых споров в досудебном и судебном порядке, альтернативные способы разрешения налоговых споров, включая медиацию как механизм внесудебного урегулирования налогового конфликта, а также актуальная практика правоприменения в данной сфере.

Законодательство приведено по состоянию на 15 августа 2022 г.

Пособие составлено в соответствии с рабочими программами учебных дисциплин «Досудебное урегулирование налоговых споров», «Налоговые споры» и предназначено для обучающихся по направлению подготовки «Юриспруденция» (квалификация (степень) «магистр»).

УДК 347.73(075.8)

ББК 64.402я73

© Коллектив авторов, 2022

© ООО «Проспект», 2022

СПИСОК СОКРАЩЕНИЙ

АПК РФ – Арбитражный процессуальный кодекс Российской Федерации

ВАС РФ – Высший Арбитражный Суд Российской Федерации

ВС РФ – Верховный Суд Российской Федерации

ГПК РФ – Гражданский процессуальный кодекс Российской Федерации

КАС РФ – Кодекс административного судопроизводства Российской Федерации

КС РФ – Конституционный Суд Российской Федерации

НК РФ – Налоговый Кодекс Российской Федерации

УПК РФ – Уголовно-процессуальный кодекс Российской Федерации

ФНС – Федеральная налоговая служба

ВВЕДЕНИЕ

Учебное пособие подготовлено преподавателями кафедры налогового права, кафедры финансового права, кафедры гражданского и административного судопроизводства Московского государственного юридического университета имени О.Е. Кутафина (МГЮА) для обучающихся по направлению подготовки «Юриспруденция» (квалификация (степень) «магистр»).

Учебное пособие предназначено для обучающихся в магистратуре на магистерских программах, реализуемых в Университете имени О.Е. Кутафина (МГЮА), в рамках которых изучаются особенности урегулирования налоговых споров в досудебном и судебном порядке, а также альтернативные способы разрешения налоговых конфликтов.

В учебном пособии рассмотрена общая характеристика налоговых споров, история развития и современная система досудебного урегулирования налоговых споров, рассмотрен порядок обжалования актов налоговых органов и действий или бездействия их должностных лиц. Кроме того, выявлены альтернативные способы внесудебного урегулирования налоговых споров.

Отдельная глава посвящена особенностям разрешения налоговых споров в суде и процессуальным вопросам, возникающим при рассмотрении судами налоговых споров. При этом особое внимание уделено комментариям к практикообразующим судебным актам.

Целью учебного пособия является оказание помощи обучающимся в понимании специфики рассмотрения налоговых споров в досудебном порядке и в судах, что позволит получить комплексное понимание механизмов урегулирования налоговых споров.

Заведующая кафедрой налогового права

Московского государственного юридического университета

имени О.Е. Кутафина (МГЮА)

д.ю.н., доцент Д.М. Мошкова

Глава 1.

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛОГОВЫХ СПОРОВ

§ 1.1. Общая характеристика налоговых споров

Налоговая политика в Российской Федерации в основном направлена на планомерное снижение налоговой нагрузки с целью повышения деловой активности и легализации доходов. Наравне с этим методы действующего налогового администрирования предусматривают не столько контроль своевременности и полноты уплаты налогов, сколько выявление случаев, методов и форм уклонения от уплаты налогов и сборов. Несмотря на то, что налоговое право – это одна из наиболее динамично меняющихся подотраслей права, многие моменты администрирования действующих налогов и сборов требуют детальной переработки с целью облегчить налогоплательщикам налоговое планирование и сделать его более прозрачным для налоговых и иных органов.

Неоднозначные формулировки в нормах налогового законодательства, разное их толкование не способствуют стабильности прозрачных налоговых отношений и порождают налоговые споры. Правовая природа, принципы налогообложения и администрирование налогов становятся источниками острых противоречий между субъектами налоговых правоотношений. При детальном рассмотрении законодательных норм наблюдается нарушение принципов определенности и недвусмысленности при их создании. Противоположность интересов субъектов налоговых правоотношений и многообразие объектов налогового регулирования придают налоговым конфликтам различные характер и мотивацию. Совершенствование системы налогового администрирования будет способствовать снижению остроты конфликтов в налоговой сфере.

Между налогоплательщиками (физическими, юридическими лицами) и государственными органами возникают споры, касающиеся налогов и имеющие финансово-правовую природу. Порядок разрешения налоговых споров регулируется законодательством. Уладить конфликт можно в досудебном и судебном порядке. Досудебное урегулирование споров значительно снижает нагрузки на судебную систему. Досудебный аудит имеет ряд преимуществ перед судебным порядком обжалования решений – это невступление в силу решения налогового органа до утверждения вышестоящим налоговым органом, это недорогой и быстрый способ урегулирования спора, это конфиденциальность рассмотрения споров, что позволяет защитить деловую репутацию налогоплательщика.

Некоторые виды конфликтов позволяют сторонам самостоятельно выбирать стратегию действий. То есть налогоплательщик может самостоятельно решать, какой порядок решения конфликта предпочесть. Однако существуют виды споров, которые требуют, чтобы истец сначала попытался уладить дело в административном порядке. Без этого закон не позволяет обратиться в суд.

Следует отметить, что в узкоспециальном значении понятие «налоговый спор» включает в себя споры, непосредственно вытекающие из отношений, регулируемых законодательством о налогах и сборах, закрепленных в ст. 2 НК РФ.

ФНС России апробировала и предлагает способы внесудебного урегулирования налоговых споров и предотвращения конфликтов в налоговой сфере. Это стало возможным вследствие выработки налоговым органом единой правоприменительной позиции при рассмотрении жалоб, учета судебной практики при проведении контрольных мероприятий и улучшения налогового администрирования налогоплательщиков.

Поскольку определения термина «налоговый спор» по настоящий момент не существует, то целесообразно прибегнуть к интерпретации действующего законодательства, сложившейся правоприменительной практики, доктрин и правовых теорий. В более широком смысле налоговый спор – спор участников налоговых отношений по поводу применения законодательства о налогах и сборах.

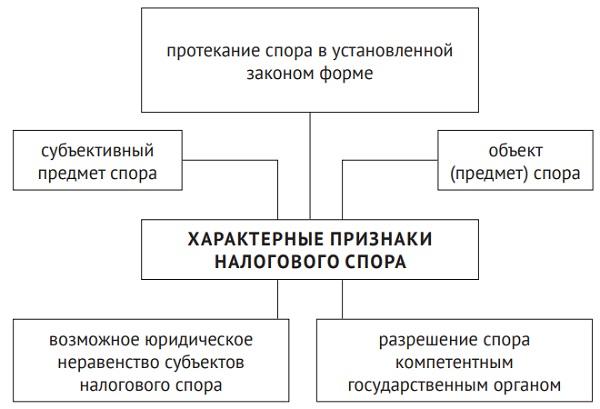

При отнесении конкретного правового конфликта к налоговому следует учитывать наличие характерных признаков (рис. 1), таких как: характер (объект, предмет) спорного правоотношения, субъективный состав, возможное юридическое неравенство субъектов налогового спора, протекание налогового спора в установленной законом форме, разрешение налогового спора компетентным государственным органом.

Налоговые споры проистекают из объективных противоречий в налоговых правоотношениях. Так как интерес частного субъекта к сохранению, наращиванию и самостоятельному распоряжению своей собственностью и ресурсами приходит в противоречие с объективной необходимостью их отчуждения для общих нужд.

Рис. 1. Признаки налогового спора

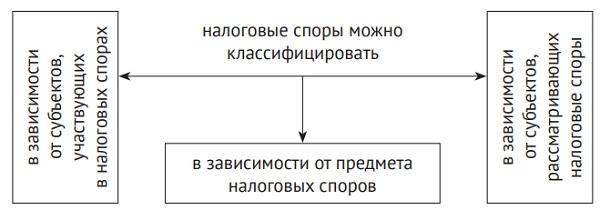

В зависимости от признаков налоговые споры можно классифицировать (рис. 2):

– в зависимости от субъектов, участвующих в налоговых спорах;

– в зависимости от субъектов, рассматривающих налоговые споры;

– в зависимости от предмета налоговых споров.

Рис. 2. Классификация налоговых споров

В качестве субъектов, участников налоговых споров можно выделить: налоговые органы, таможенные органы, следственные органы, уполномоченные органы, прокуратуру, плательщика сбора, налогового агента, кредитные организации и налогоплательщика.

В качестве субъектов, рассматривающих налоговые споры, выделяют руководителя налогового органа или его заместителя, вышестоящие налоговые органы, орган прокуратуры и суд. В зависимости от рассматривающего субъекта при разрешении налогового спора используются нормы: НК РФ, КАС РФ, ГПК РФ, АПК РФ, УПК РФ и Федеральные законы.

Согласно вышеуказанным нормам полномочия субъектов, рассматривающих налоговые споры, весьма различаются. Например, руководство налогового органа вправе назначить дополнительные мероприятия налогового контроля, вынести решение о привлечении к ответственности за совершение налогового правонарушения либо решение об отказе в привлечении к ответственности за совершение налогового правонарушения. Вышестоящий налоговый орган и суд уполномочен отменить решение налогового органа, а также признать действия или бездействие должностного лица налогового органа незаконным. Суд наделен правом взыскать с налогоплательщика и плательщика сборов налоги, сборы, пени, штрафы, а также приговорить налогоплательщика и налогового агента к уголовному наказанию согласно УПК РФ. Органы прокуратуры вправе выдавать должностным лицам налоговых органов представления об устранении нарушений закона, протесты на правовые акты налоговых органов, обращаться в суд с требованиями к налогоплательщику о взыскании в пользу публично-правовых образований налоговых платежей.

В зависимости от предмета налогового спора выделяют:

– споры об оценке законности актов;

– споры о действии или бездействии налоговых (таможенных) органов, их должностных лиц;

– споры об оценке правомерности поведения налогоплательщиков, плательщиков сборов, налоговых агентов и иных участников налоговых отношений при взыскании налогов, сборов, пеней, штрафов, при проведении проверок и привлечении к ответственности.

Ставя в фокус предмет налогового спора, устанавливают, по чьей инициативе данный спор возник.

Необходимо отметить, что все вышеобозначенные классификации, при научно-обоснованной необходимости, можно детализировать, выделяя группы и подгруппы. Также это можно сделать, выделяя специфические признаки и особенности конфликтных ситуаций в области налогообложения.

В силу широкого понятия налоговых споров в литературе встречаются множественные классификации, наиболее структурные из которых будут приведены ниже.

Так, в работе Г.В. Петровой встречается классификация налоговых споров по следующим группам:

– налоговые споры о характере и уровне административного, инвестиционного, торгового или иного взаимодействия субъектов налоговых отношений;

– споры об обеспечении единого подхода ко всем налогоплательщикам при расчете типичных расходов;

– споры об обязательном представлении налоговой декларации;

– споры, связанные с порядком осуществления налоговых проверок и оформлением их результатов;

– споры о сроках давности взыскания налоговых санкций:

– споры в связи с несвоевременным представлением авансовых платежей;

– споры в связи с неумышленным (ошибочным) занижением налоговой базы налогоплательщиком;

– споры, вытекающие из коллизий налогового законодательства и законодательства о пенсионном страховании.

И.В. Цветковым предлагается разграничивать налоговые споры на следующие основные категории:

1) споры по вопросам права, то есть споры, в которых возникшие между налогоплательщиком и налоговым органом разногласия связаны с различным толкованием и (или) применением отдельных норм материального права (налогового, гражданского и иного законодательства);

2) споры по вопросам факта, то есть споры, в которых возникшие между налогоплательщиком и налоговым органом разногласия связаны с различной оценкой фактических обстоятельств дела, имеющих прямое или косвенное отношение к налогооблагаемой деятельности налогоплательщика;

3) процедурные споры, то есть споры, в которых налогоплательщик ссылается на допущенные налоговым органом нарушения законодательно установленной процедуры проведения мероприятий налогового контроля и (или) производства по делам о налоговых правонарушениях.

И.И. Кучеров выделяет следующие основания для классификации споров:

– по инициирующей стороне;

– по предмету;

– по содержанию требований;

– по порядку рассмотрения;

– по подведомственности;

– по подсудности.

В основу классификации налоговых споров В.Н. Назаров предлагает положить отраслевое и институциональное разграничение областей права по группе регулируемых правоотношений, т.е. по предмету отрасли, подотрасли или института права, с учетом особенностей их взаимосвязи с налоговыми правоотношениями, и разделить в соответствии с этим споры на следующие группы:

1) споры по вопросам применения норм налогового права, в том числе споры в связи с привлечением к налоговой ответственности;

2) споры и дела о привлечении к ответственности за несоблюдение законодательства о налогах и сборах, вытекающие из реализации налоговыми и правоохранительными органами полномочий по контролю за соблюдением российского законодательства (за исключением дел по привлечению к налоговой ответственности);

3) споры по вопросу о конституционности актов законодательства о налогах и сборах;

4) споры, возникающие из реализации налоговыми и правоохранительными органами их полномочий по контролю за соблюдением порядка осуществления предпринимательской или иной хозяйственной или некоммерческой деятельности (например, контроль за соблюдением законодательства о применении контрольно-кассовой техники, защите прав потребителей и др.).

Согласно ст. 2 НК РФ к отношениям, регулируемым законодательством о налогах и сборах, относятся властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения (рис. 3). Таким образом, споры, вытекающие из налоговых отношений, можно разделить на споры по поводу: установления и введения налогов и сборов; взимания налогов и сборов; осуществления налогового контроля; обжалования актов налоговых органов, действий (бездействия) их должностных лиц; привлечения к ответственности за совершение налогового правонарушения.

Рис. 3. Споры, вытекающие из налоговых правоотношений

Система перечисленных правоотношений включает в себя необходимость проработки задач, каждая из которых, при недостаточной ее проработке, способна вызвать конфликт, который, в свою очередь, способен привести к спору.

Современные российские налоговые отношения характеризуются высоким уровнем конфликтности, что объясняется, с одной стороны, сложностью и противоречивостью налогового законодательства, а с другой – низким уровнем налоговой дисциплины налогоплательщика и неисполнением налогового законодательства со стороны налоговых органов. Поэтому в налоговые споры вкладывается достаточно широкое содержание. Их образуют конфликты не только по взысканию налогов, пеней и штрафов и обжалованию соответствующих ненормативных актов публичных субъектов, имеющих полномочия в налоговой сфере, но и все остальные конфликты, возникающие по поводу исчисления и уплаты налогов, пеней и штрафов. Это достаточно широкий круг споров с большим количеством участников.

Вопросы для самоконтроля

1. Раскройте понятия «налоговый конфликт» и «налоговый спор».

2. Охарактеризуйте процедуру решения налогового конфликта.

3. Каковы основные признаки налогового спора?

4. Охарактеризуйте споры в зависимости от признаков.

5. Какие группы споров выделяют в зависимости от предмета налогового спора?

6. В какие укрупненные группы можно объединить налоговые споры и почему?

7. Какие основания есть для классификации споров?

8. Какие группы споров вытекают из налоговых правоотношений?

§ 1.2. История развития досудебного урегулирования налоговых споров

Процедура досудебного разрешения налоговых споров прошла долгий путь развития. Столетиями создавались и совершенствовались соответствующие нормы и институты наиболее эффективной защиты прав и интересов налогоплательщиков, одновременно учитывающие государственные интересы и специфику общественных отношений и административных структур соответствующих периодов развития российского государства.

Традиционно историю развития тех или иных правовых институтов принято начинать со времен Древней Руси. Необходимо учитывать, что в древние времена налогообложение, налоговая система и налоговое администрирование находились на примитивном уровне, и анализировать их применительно к действующей системе урегулирования налоговых споров, с правовой точки зрения, не настолько целесообразно, как рассматривать те временные периоды, в которые были учреждены, установлены и совершенствовались органы рассмотрения налоговых споров, процессуальные аспекты подачи жалоб и принятия решения по ним.

Досудебные налоговые споры в период Российской империи

(XVIII в. – начало XX в.)

В период правления Петра I был учрежден верховный орган управления и суда – Правительствующий Сенат, который являлся центральным административным органом, уполномоченным рассматривать юридические споры. Правовое регулирование подачи жалоб в начале XVIII века предусматривало обязательность предоставления доказательств своей позиции (в случае непредоставления аргументов в защиту своей точки зрения жалоба подающего могла быть оставлена без рассмотрения губернскими и областными присутствиями), перечисляло последствия нарушения срока и порядка подачи жалоб, предусматривало обязательное присутствие подателя жалобы при рассмотрении материалов, устанавливало право государственного органа уменьшать размер штрафных санкций, а также описывало процесс принятия решения по результатам рассмотрения заявления с учетом приведенных доказательств.

В период царствования Екатерины II создается трехступенчатая система судов, при этом сохраняется сословное разделение, например, Уездный и Верхний Земский Суд для дворян, городской и губернский магистраты служили для горожан, а свободные крестьяне могли обратиться в Нижнюю и Верхнюю расправы. Жалованная грамота городам 1785 г. позволила создать организацию гильдейского купечества, где разрешались торговые споры1.

Начиная с середины XIX века создается полноценная система органов налогового контроля, формируется эффективное правовое регулирование налоговых правоотношений, которые можно рассматривать как далекий прообраз современной системы налогового контроля. Налоги рассматривались как императивная обязанность по покрытию имеющихся расходов государства. Данный подход объясняет отсутствие отдельных специализированных органов (подразделений) по рассмотрению налоговых споров2.

С.А. Корф уделял особое внимание правовой конструкции системы административных органов по рассмотрению жалоб. Например, относительно квартирного и промыслового налогов он писал: «...тогда как присутствия по промысловому налогу занимаются исключительно судебно-административными разбирательствами и являются, следовательно, только административными судилищами, присутствия по квартирному налогу несут и чисто административные обязанности. Несомненно, что с точки зрения теории административной юстиции представлялось бы желательной передача этого последнего рода дел ведению казенных палат; тогда за губернскими присутствиями оставалась бы лишь одна категория дел, а именно рассмотрение различных жалоб на постановления других органов в области вопросов квартирного обложения»3.

Дореволюционный период характеризовался рядом недостатков административной формы защиты прав налогоплательщиков, к которым в том числе относилось отсутствие независимого органа по рассмотрению жалоб.

Особенностью правового регулирования было также отсутствие единой систематизации процедуры обжалования. Нормы об обжаловании были закреплены в отдельных документах о соответствующих налогах (в частности, в Положении о государственном промысловом налоге (1898 г.), а также в инструкциях и рекомендациях Минфина).

Со временем законодательное закрепление получили вопросы установления процессуальных сроков на обжалование, порядка их рассмотрения, уведомления подавшего жалобу лица о результатах рассмотрения жалобы и ряд других4.

До Октябрьской революции в решениях Гражданского кассационного департамента Правительствующего Сената неоднократно указывалось, что нельзя требовать от истца или ответчика представления доказательств в подтверждение отрицательного факта (факта, свидетельствующего об отсутствии правонарушения). Требование от тяжущейся стороны доказательств, не установленных законом, или возложение на истца или ответчика обязанности доказать такое обстоятельство, доказать которое должна противная сторона, а также требование от тяжущегося доказательств в подтверждение отрицательных фактов, составляет существенное нарушение Устава гражданского судопроизводства. Требующий признания за ним какого-либо права обязан доказать только порождающие оное по закону обстоятельства, а не отсутствие тех или других фактов, наличность которых исключила бы действие означенных обстоятельств, какое они должны иметь по закону сами по себе5.

Досудебные налоговые споры в советский период

(1917–1991 гг.)

Дореволюционные политическая, экономическая и управленческая системы были разрушены после Октябрьской революции. Советская система налогообложения и налогового администрирования предусматривала иной порядок досудебного урегулирования налоговых споров. Так, значительные полномочия по вопросам разрешения налоговых споров получили местные органы власти, для которых первоочередной задачей являлось обеспечение поступления налогов в бюджет. Институт обжалования решений налоговых органов был несколько утрачен. Управление государственными налогами Народного комиссариата финансов создавалось с целью формирования единого и централизованного налогового аппарата. На законодательном уровне важность такого института, как обжалование, в советский период начали понимать в середине XX в., когда для защиты прав налогоплательщиков был установлен административный порядок. Хотя в советское время юристы не рассматривали налоговый спор как отдельный вид правовых споров, со своими специальными признаками, и рассматривался он в общем порядке. В 1925 г. было принято Положение о взимании налогов ЦИК СССР, СНК СССР6, закрепившее порядок обжалования налоговых споров. Положением было предусмотрено, что за неправильные действия и распоряжения должностных лиц при взимании налогов и сборов жалобы подаются в местный исполнительный комитет, на который возлагается обязанность рассмотрения этой жалобы в кратчайший срок по существу, а финансовый отдел обязан представить поданную жалобу со своим заключением в исполнительный комитет не позже семи дней со дня подачи. Последней инстанцией выступали народные комиссариаты финансов союзных республик.

В целом правовая система советского периода не предусматривала полноценной защиты прав налогоплательщиков посредством обжалования действий и решений органов власти и их должностных лиц.

Постсоветский период урегулирования налоговых споров

Законодательное закрепление порядка обжалования актов налоговых органов, действий и бездействия их должностных лиц было осуществлено в части первой НК РФ, вступившей в силу 01.01.1999.

Основополагающим этапом в развитии института досудебного урегулирования налоговых споров в постсоветский период является реализация Концепции административной реформы в Российской Федерации в 2006–2008 гг.7 В этот период впервые на государственном уровне в рамках Концепции развития налогового аудита в системе налоговых органов РФ8, было закреплено понятие «досудебное урегулирование налоговых споров».

Под досудебным урегулированием налогового спора в целях реализации Концепции понимался комплекс предусмотренных действующим законодательством РФ и внутриведомственными актами мероприятий, осуществляемых налоговыми аудиторами в административном порядке в целях урегулирования налогового спора. Был учрежден институт досудебного обжалования решений и действий налоговых органов и должностных лиц. В рамках налоговых органов были созданы отделы досудебного аудита9 с целью проверки обоснованности жалоб на результаты налоговых проверок и урегулирования налоговых споров до суда. Задачей этих подразделений стало разрешение споров в рамках двух стадий: на стадии рассмотрения возражений по материалам налоговой проверки, а также на стадии рассмотрения жалоб на действия (бездействие) налоговых органов и их должностных лиц, а также на ведомственные акты ненормативного характера. Как следствие, налогоплательщики стали отдавать предпочтение досудебному урегулированию налоговых споров.

Всего за два года с момента начала реализации Концепции темп роста числа жалоб, рассматриваемых в досудебном порядке, в четыре раза превысил темп роста споров, рассматриваемых в судебном порядке, а также сократилось количество жалоб, подаваемых на решения, принимаемые по результатам налоговых проверок. Начиная с 2010 г. сокращение числа жалоб составляло в среднем 10% ежегодно. Как следствие существенно снизилась нагрузка на судебную систему (согласно данным ВАС РФ, количество споров, рассмотренных арбитражными судами с участием налоговых органов, ежегодно стало сокращаться на 15–20%).

В качестве достоинств новой системы отмечали отсутствие государственной пошлины при подаче жалобы в вышестоящий налоговый орган, приостановление исполнения решения до окончания рассмотрения жалобы, усиление позиции налогоплательщика при обращении в суд в связи с тем, что ему уже известна оценка своих доводов вышестоящим налоговым органом. В свою очередь, недостатками называли затягивание разрешения спора досудебным порядком, небеспристрастность органов налогового аудита, исключение из правила приостановления исполнения решения до окончания рассмотрения жалобы, недостаточный срок для подачи жалобы, лишение досудебного порядка строгой процедурной регламентации10.

Формально досудебное обжалование актов налоговых органов и действий (бездействия) их должностных лиц в вышестоящие налоговые органы было установлено с момента принятия части первой НК РФ (статьи 139–141). Однако данную процедуру налогоплательщики применяли нечасто, предпочитая обжаловать решения в судебном порядке. Важным шагом в направлении изменения сложившейся ситуации было введение частично обязательного досудебного порядка в 2009 г., когда в соответствии с нормами налогового законодательства в вышестоящем налоговом органе в обязательном порядке перед обращением в суд обжаловались решения по налоговым проверкам. Перед обращением в суд налогоплательщики, до вступления решения в законную силу, в обязательном порядке должны были обратиться в вышестоящие налоговые органы11.

Последующее развитие института досудебного урегулирования налоговых споров происходило в соответствии с Концепцией развития досудебного урегулирования налоговых споров в системе налоговых органов Российской Федерации на 2013–2018 гг.12 Основными направлениями развития досудебного урегулирования налоговых споров согласно данной концепции являются: дальнейшее совершенствование порядка досудебного урегулирования налоговых споров и повышение прозрачности процедуры рассмотрения жалоб; развитие примирительных процедур; максимальная оперативность и комфортность разрешения налоговых споров во внесудебном порядке; совершенствование информирования налогоплательщиков о процедуре досудебного урегулирования налоговых споров, ее преимуществах; создание информационно-аналитических баз решений, вынесенных по результатам рассмотрения жалоб, анализ судебной практики по налоговым спорам, перешедшим в судебную стадию разрешения; мотивация налогоплательщиков к внесудебному разрешению налоговых споров; широкое использование современных информационных технологий.

Правовое обеспечение досудебного разрешения налоговых споров включает в себя текущий мониторинг проблем в организации деятельности по разрешению налоговых споров во внесудебном порядке, законодательства Российской Федерации и международного опыта в данной области, подготовку и принятие правовых актов, направленных на повышение эффективности разрешения налоговых споров. Одной из основных целей Концепции было названо развитие внесудебных механизмов урегулирования налоговых споров, позволяющих добиваться разрешения налоговых споров без участия суда, в том числе развитие примирительных процедур, иных внесудебных процедур, позволяющих устранить конфликтные ситуации при обращении в налоговые органы без необходимости подачи письменной жалобы, повышение прозрачности процедуры рассмотрения жалоб, упрощение способов взаимодействия, создание условий и стимулов для разрешения споров во внесудебном порядке.

Необходимо отметить, что в доктрине отмечают также недостатки досудебного урегулирования налоговых споров. Основной проблемой считают наличие возможности ухудшения положения налогоплательщика в результате рассмотрения его жалобы вышестоящим налоговым органом. Избежать этого возможно, установив невозможность привлечения налогоплательщика к налоговой ответственности в большем размере, чем это предусмотрено обжалуемым решением13.

В рамках Концепции развития досудебного урегулирования налоговых споров был принят Федеральный закон от 02.07.2013 № 153-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации». Основным нововведением стало правило об обязательном досудебном обжаловании всех налоговых споров. Теперь, прежде чем обжаловать акты, действия (бездействие) налоговых органов в суде, налогоплательщики должны предварительно урегулировать спор в вышестоящем налоговом органе (ч. 2 ст. 138 НК РФ). Одновременно с этим в ч. 1 ст. 138 НК РФ были внесены понятия «жалоба» и «апелляционная жалоба». Также были установлены требования к форме и содержанию подаваемых жалоб, порядок и сроки рассмотрения жалоб, перечислены основания для оставления жалобы без рассмотрения.

В последние годы одной из тенденций развития института досудебного урегулирования налоговых споров является активное внедрение цифровизации. Так, на официальном сайте ФНС России появился раздел «Досудебное урегулирование налоговых споров», через который можно подать жалобу без личного посещения налоговой инспекции.

Кроме того, важным шагом направлении совершенствования удобства досудебного урегулирования налоговых споров для налогоплательщиков стало введение на официальном сайте ФНС России сервиса «Узнать о жалобе», который позволяет налогоплательщикам оперативно, в режиме «онлайн» получать информацию о ходе и результатах рассмотрения своих жалоб, заявлений, предложений, что сделало процесс более оперативным и прозрачным. А размещенный на той же странице интернет-сервис «Решения по жалобам»14 предоставляет свободный доступ к базе наиболее значимых решений вышестоящих налоговых органов, вынесенных по результатам рассмотрения жалоб (обращений) налогоплательщиков15.

Введение обязательного досудебного урегулирования налоговых споров представляет для российского общества большой интерес. До недавнего времени налогоплательщики и иные участники налоговых правоотношений отдавали предпочтение судебному урегулированию конфликтов. Тогда количество налоговых споров, разрешаемых арбитражными судами, постоянно росло. Если в 1992 г. доля административных споров в общем количестве дел, рассмотренных арбитражными судами, не превышала 2%, то в 2008 г. она составила более 60%. В основном это споры, связанные с применением актов налогового законодательства, количество которых за 15 лет увеличилось в 22 раза. Все это обусловило необходимость реформирования и модернизации механизма досудебного разрешения налоговых споров16.

С 02.06.2016 Федеральным законом «О внесении изменений в часть первую Налогового кодекса Российской Федерации» были внесены изменения в отношении досудебного урегулирования налоговых споров. Основным положением данной концепции является возможность приостановить исполнение обжалуемых решений до итогового решения по жалобе при предоставлении банковской гарантии, ранее такой порядок предусмотрен не был.

За последние годы, по данным ФНС России, количество жалоб налогоплательщиков, которые были рассмотрены налоговыми органами, за 2019 г. снизилось на 7,9% по сравнению с 2018 г., а число жалоб, поданных на решения, вынесенные по итогам проведения налоговых проверок, снизилось на 28,2%17. В 2020 г. количество жалоб в налоговые органы снизилось на 17,4%, а рассмотренных – на 14,8%, также снизилось число решений судов первой инстанции, которые рассматривали заявления по налоговым спорам, прошедшим досудебное урегулирование18.

28.07.2020 вступило в силу Постановление Правительства РФ от 24.07.2020 № 1108, которым в порядке эксперимента введена процедура досудебного обжалования решений контрольного (надзорного) органа, действий (бездействия) его должностных лиц. В указанный документ Постановлением Правительства РФ от 05.12.2020 № 20297 были внесены изменения, касающиеся включения ФНС в состав участников, на которых распространяется действие этого механизма. Постановлением № 1108 утверждено Положение о порядке проведения досудебного обжалования. В частности, в п. 2 представлено понятие досудебного обжалования решений контрольного (надзорного) органа, действий (бездействия) его должностных лиц, которое предлагается рассматривать как процедуру разрешения спора с контролируемым лицом, осуществляемую органом, уполномоченным на рассмотрение жалобы контролируемого лица.

Еще одной тенденцией развития досудебного урегулирования налоговых споров является внедрение медиации как способа разрешения конфликта между налогоплательщиками и налоговыми органами. Медиация может способствовать минимизированию имущественных потерь за счет эффективного перераспределения налоговой нагрузки, налаживанию диалога налогоплательщиков с налоговыми органами, выявлению налоговых рисков на ранней стадии, неприменению санкций к налогоплательщикам, а также экономии ресурсов налогоплательщика19. При этом в качестве медиаторов предлагается привлекать независимых налоговых консультантов20, что поможет повысить объективность рассмотрения налоговых споров.

Кроме того, в качестве независимых субъектов разрешения споров предлагают создать институт налоговых омбудсменов21.

Сотрудничество, построенное на взаимном доверии, консультировании, достижении соглашений, будет эффективным в сфере налоговых отношений, о чем свидетельствует опыт многих зарубежных стран. Такие подходы при разрешении конфликтных ситуаций в сфере налогового права способствуют развитию предпринимательской деятельности, формируют благоприятный инвестиционный климат, являются выгодными для государственного бюджета, а также для налоговых органов и судов22.

Тенденция развития партнерских взаимоотношений в рамках досудебного урегулирования налоговых споров только набирает обороты и продолжит развиваться и совершенствоваться с учетом существующих особенностей общественных отношений в налоговой сфере.

Вопросы для самоконтроля

1. Какие этапы досудебного урегулирования налоговых споров можно выделить? В чем принципиальное отличие между ними?

2. В каком году досудебное урегулирование налоговых споров стало обязательным?

3. В чем значение досудебного урегулирования налоговых споров в историческом контексте?

4. Какие органы осуществляли досудебное урегулирование налоговых споров в период российской империи (XVIII в. – начало XX в.)?

5. Какие органы осуществляли досудебное урегулирование налоговых споров в советский период (1917–1991 гг.)?

6. Что явилось основополагающим этапом в развитии института досудебного урегулирования налоговых споров в постсоветский период?

7. В чем заключалась роль и значение Концепции развития досудебного урегулирования налоговых споров в системе налоговых органов Российской Федерации на 2013–2018 годы?

8. Какие современные тенденции развития досудебного урегулирования налоговых споров были намечены в последние годы?

§ 1.3. Система досудебного урегулирования налоговых споров

Досудебное урегулирование налогового спора представляет собой правовой институт, предназначением которого является разрешение налогового конфликта между налогообязанными лицами (налогоплательщиками, налоговыми агентами, плательщиками сборов и (или) страховых взносов) и налоговыми органами во внесудебной процедуре. Данный институт действует практически во всех развитых налоговых юрисдикциях и отвечает современным стандартам эффективного налогового администрирования.

Судебное урегулирование с точки зрения экономического анализа права крайне затратно для государства, поскольку обременено значительными материальными и временными издержками. Вероятно, по этой причине судебные разбирательства по налоговым вопросам в США и Европе – относительно редкое событие. Достаточно отметить, что количество налоговых споров, приходящихся на судебную систему США, не превышает 5%. Аналогичный процент дел доходит до Налогового Суда Канады после рассмотрения их в Агентстве по налогам Канады23. В Германии, Франции, Голландии, Великобритании также основная масса дел разрешается в досудебном порядке24.

Разрешение разногласий, вытекающих из налоговых правоотношений, без судебного вмешательства способствует сокращению эвентуальных расходов как государства, так и налогоплательщиков.

Досудебная стадия налогового конфликта выступает своего рода фильтром, позволяющим отсортировывать заведомо незаконные акты налоговых органов от актов, имеющих судебную перспективу. Очевидно, в судебной инстанции должны рассматриваться фундаментально сложные, неоднозначные дела (споры о праве).

Нет никакой необходимости задействовать суд в решении бесспорных вопросов, т.е. тех, которые можно с таким же результатом решить во внесудебном порядке. Неслучайно поэтому Пленум ВАС РФ в п. 33 Постановления от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении а

...