автордың кітабын онлайн тегін оқу Субъекты предпринимательской деятельности. Учебник

Субъекты предпринимательской деятельности

Учебник

Ответственный редактор

кандидат юридических наук

Е. В. Трофимова

Информация о книге

УДК [346.2+347.1](075.8)

ББК 67.404я73

С89

Авторы:

Ершова И. В., д. ю. н., проф. – § 8 гл. 2, гл. 6 (совм. с Е. В. Трофимовой); Ельникова Е. В., к. ю. н., доц. – § 3, 5, 7 гл. 2; Олейник Е. В., к. ю. н., доц. – § 4, 6 гл. 2; Трофимова Е. В., к. ю. н., доц. – гл. 1, § 1, 2 гл. 2, гл. 3, 5, гл. 6 (совм. с И. В. Ершовой); Шишмарева Т. П., д. ю. н., проф. – гл. 4.

Рецензенты:

Белых В. С., доктор юридических наук, профессор, заслуженный деятель науки Российской Федерации, почетный работник высшего профессионального образования Российской Федерации, почетный адвокат России, заведующий кафедрой предпринимательского права Уральского государственного юридического университета имени В. Ф. Яковлева;

Голубцов В. Г., доктор юридических наук, профессор, заведующий кафедрой предпринимательского права, гражданского и арбитражного процесса Пермского государственного национального исследовательского университета, заместитель председателя Семнадцатого арбитражного апелляционного суда;

Долинская В. В., доктор юридических наук, профессор, профессор кафедры гражданского права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА), член Научно- консультативного совета при Верховном Суде Российской Федерации.

Ответственный редактор кандидат юридических наук, доцент кафедры предпринимательского и корпоративного права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА) Е. В. Трофимова.

Предлагаемый учебник посвящен проблематике правового положения субъектов предпринимательской деятельности. Рассмотрены понятие и виды субъектов предпринимательства; предпринимательская правосубъектность и ответственность субъектов предпринимательства; особенности правового положения отдельных субъектов предпринимательской деятельности; вопросы легитимации и прекращения субъектов предпринимательства; правовой режим имущества субъектов предпринимательской деятельности; правовое регулирование деятельности субъектов малого и среднего предпринимательства.

Законодательство приведено по состоянию на 1 марта 2023 г.

Книга в первую очередь адресована обучающимся по магистерским программам подготовки юристов для правового сопровождения бизнеса. Может быть интересна широкому кругу читателей: студентам бакалавриата и специалитета, аспирантам, докторантам, преподавателям юридических вузов, институтов и факультетов, а также предпринимателям и практикующим юристам.

Исследование выполнено в рамках программы

академического стратегического лидерства «Приоритет-2030».

УДК [346.2+347.1](075.8)

ББК 67.404я73

© Коллектив авторов, 2023

© ООО «Проспект», 2023

ОБРАЩЕНИЕ К ЧИТАТЕЛЯМ

Уважаемые читатели!

Предлагаемый вашему вниманию учебник, посвященный правовому положению субъектов предпринимательской деятельности, подготовлен преподавателями кафедры предпринимательского и корпоративного права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА).

Настоящий труд явился результатом многолетнего преподавания курса «Субъекты предпринимательской деятельности» в рамках магистерской программы «Правовое сопровождение бизнеса (бизнес-юрист)», реализуемой в Московском государственном юридическом университете имени О. Е. Кутафина (МГЮА).

Развивая фундаментальные положения учебных и научных трудов кафедры предпринимательского и корпоративного права1, учебник «Субъекты предпринимательской деятельности» содержательно и структурно обеспечивает преподавание соответствующей учебной дисциплины и призван обеспечить получение обучающимися углубленных теоретических знаний в области предпринимательской правосубъектности, сформировать у них представление об актуальных проблемах правоприменительной практики и основных тенденциях законодательного закрепления правового статуса субъектов предпринимательства.

Учитывая широту круга правоотношений, в которых принимают участие субъекты предпринимательства, авторы постарались обеспечить комплексный подход к рассмотрению вопросов правового положения отдельных субъектов предпринимательской деятельности, режима их имущества и ответственности, а также осветить правовое регулирование развития и поддержки малого и среднего предпринимательства, являющегося одним из приоритетных направлений государственной политики Российской Федерации. В указанном отношении подход авторского коллектива следует традициям научной школы предпринимательского (хозяйственного) права, основы которой были заложены трудами В. С. Мартемьянова, В. В. Лаптева и ряда других выдающихся ученых.

Данное издание подготовлено в рамках программы стратегического академического лидерства «Приоритет-2030» Московского государственного юридического университета имени О. Е. Кутафина (МГЮА) и органически сочетает традиции отечественной правовой науки с новациями в подаче правового и эмпирического материала, формировании комплекса заданий для самостоятельной работы обучающихся.

Авторы выражают надежду, что в условиях стремительно меняющегося правового регулирования, значительного разнообразия субъектов предпринимательства, а также предъявления целого ряда обязательных требований к порядку их легитимации, имуществу и прекращению деятельности материал настоящего учебника будет полезен не только обучающимся магистратуры, но и широкому кругу читателей, чья профессиональная деятельность связана с правовым сопровождением бизнеса.

От имени авторского коллектива

кандидат юридических наук,

почетный работник сферы образования РФ,

доцент кафедры предпринимательского и корпоративного права

Московского государственного юридического университета

имени О. Е. Кутафина (МГЮА)

Е. В. Трофимова

[1] См.: Предпринимательское право: правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М.: Проспект, 2017; Правовое регулирование экономической деятельности: единство и дифференциация: монография / отв. ред. И. В. Ершова, А. А. Мохов. М.: Норма; ИНФРА-М, 2017; Правовой бизнес-навигатор по малому и среднему предпринимательству: монография / отв. ред. И. В. Ершова. М.: Проспект, 2018; Правовые режимы экономической деятельности: монография / отв. ред. И. В. Ершова. М.: Проспект, 2023.

НАВИГАТОР ПО УЧЕБНИКУ

Настоящее издание продолжает серию инновационных учебников, подготовленных кафедрой предпринимательского и корпоративного права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА) для обучающихся магистратуры, и имеет оригинальную структуру.

В каждой главе внимание читателей будет привлечено следующими рубриками:

– Доктрина — теория вопроса, научные концепции.

– Точка зрения — мнение по дискуссионному вопросу, система современных воззрений относительно проблемных аспектов правового регулирования и правоприменительной практики.

– К сведению — полезная и интересная информация.

– Вывод — логический итог рассуждения, исследования.

– Судебная практика — правовые позиции Конституционного Суда РФ, Верховного Суда РФ, Высшего Арбитражного Суда РФ, решения по конкретным делам.

Важнейшие дефиниции, знание которых необходимо обучающемуся, помещаются в рамку.

В целях лучшей визуализации материал проиллюстрирован схемами, таблицами, рисунками.

Ресурсное обеспечение изучаемой проблематики представлено в рубриках:

– Правовые ресурсы — перечень основных законодательных и подзаконных нормативных правовых актов по теме.

– Интернет-ресурсы — информация, размещенная в Интернете, с адресом, позволяющим ее найти.

– Библиотечные ресурсы — перечень дополнительной литературы по теме.

В конце каждой главы помещена Рабочая тетрадь с заданиями: заполнить таблицу, провести мониторинг, подготовить аналитическую справку, сделать обзор научных публикаций, написать эссе, пройти тест и т. д.

Авторы надеются на то, что нетрадиционная подача правового материала и избранный комплекс оценочных средств не только помогут читателям приобрести теоретические знания в области правового положения субъектов предпринимательства и ознакомиться с практическими аспектами регулирования их деятельности, но также послужат формированию навыков по юридическому сопровождению бизнеса и проведению научных исследований в указанной сфере.

С пожеланиями успеха!

СПИСОК СОКРАЩЕНИЙ

ВАС РФ — Высший Арбитражный Суд Российской Федерации.

ВС РФ — Верховный Суд Российской Федерации.

КС РФ — Конституционный Суд Российской Федерации.

Минобрнауки России — Министерство науки и высшего образования Российской Федерации.

Минтруд России — Министерство труда и социального развития Российской Федерации.

Минфин России — Министерство финансов Российской Федерации.

Минэкономразвития России — Министерство экономического развития Российской Федерации.

Минюст России — Министерство юстиции Российской Федерации.

Росаккредитация — Федеральная служба по аккредитации.

Росимущество — Федеральное агентство по управлению государственным имуществом.

Росреестр — Федеральная служба государственной регистрации, кадастра и картографии.

Росстат — Федеральная служба государственной статистики.

Ростехнадзор — Федеральная служба по экологическому, технологическому и атомному надзору.

ФАС России — Федеральная антимонопольная служба.

ФНС России — Федеральная налоговая служба.

Банк России — Центральный банк Российской Федерации (Банк России).

Глава 1.

ОБЩИЕ ПОЛОЖЕНИЯ О СУБЪЕКТАХ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Правовые ресурсы

Конституция РФ — Конституция Российской Федерации.

Договор о ЕАЭС — Договор о Евразийском экономическом союзе (подписан в г. Астане 29 мая 2014 г.).

ГК РФ — Гражданский кодекс Российской Федерации.

КоАП РФ — Кодекс Российской Федерации об административных правонарушениях.

НК РФ — Налоговый кодекс Российской Федерации.

УК РФ — Уголовный кодекс Российской Федерации.

Закон об АО — Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

Закон об аудиторской деятельности — Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Закон о Банке России — Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Закон о банкротстве — Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

Закон о бухгалтерском учете — Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Закон о защите конкуренции — Федеральный закон от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции».

Закон о МСП — Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Закон о НКО — Федеральный закон от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях».

Закон об ООО — Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Закон о СРО — Федеральный закон от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых организациях».

Закон об уполномоченных по защите прав предпринимателей — Федеральный закон от 7 мая 2013 г. № 78-ФЗ «Об уполномоченных по защите прав предпринимателей в Российской Федерации».

§ 1. Субъект предпринимательской деятельности: понятие и соотношение со смежными категориями

Несмотря на то, что понятие субъекта предпринимательской деятельности достаточно часто упоминается в нормативных правовых актах2, правоприменительной практике и юридической доктрине, соответствующая законодательная дефиниция отсутствует.

| Следуя сложившемуся в правовой науке пониманию субъекта права3 и исходя из легального понятия предпринимательской деятельности, закрепленного в ст. 2 ГК РФ4, определим субъекта предпринимательской деятельности как носителя прав и обязанностей, позволяющих самостоятельно и на свой риск осуществлять деятельность, направленную на систематическое извлечение прибыли. |

Очертим круг лиц, способных выступать в качестве субъектов предпринимательской деятельности.

Конституция РФ провозглашает прирожденный и неотчуждаемый характер основных прав и свобод человека, включая признаваемое за каждым право на предпринимательскую и иную экономическую деятельность, не запрещенную законом (ст. 34). Очевидно, что под «каждым» понимаются не только физические, но и юридические лица, однако сюда могут быть отнесены далеко не все субъекты предпринимательского права, то есть участники отношений, регулируемых данной отраслью.

| Под субъектами предпринимательского права понимаются лица, непосредственно ведущие предпринимательскую деятельность, а также саморегулируемые организации, которые регулируют и контролируют деятельность своих членов, РФ, субъекты РФ, муниципальные образования, действующие в лице органов власти5. |

Доктрина. В правовой науке встречаются достаточно широкие трактовки дефиниции «субъект предпринимательской деятельности», позволяющие относить к ним не являющиеся юридическими лицами предпринимательские объединения (холдинг, простое товарищество), обособленные подразделения коммерческих организаций, осуществляющие предпринимательскую деятельность от их имени6, членов органов управления коммерческих организаций, наемных работников, то есть любых лиц, деятельность которых прямо или косвенно направлена на получение предпринимательского дохода и правовой статус которых регулируется предпринимательским правом7.

Говоря о лицах, осуществляющих предпринимательскую деятельность, ст. 2 ГК РФ прямо не перечисляет их, однако анализ ст. 23 и 50 ГК РФ позволяет к ним отнести: индивидуальных предпринимателей, физических лиц, для которых законом предусмотрены условия осуществления предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя (самозанятых), а также коммерческие организации, то есть субъектов, чья деятельность направлена на систематическое извлечение прибыли. Квалификация иных субъектов экономических отношений в качестве предпринимателей не столь однозначна и является насущным вопросом юридической науки и практики.

Так, предпринимательские объединения, не являющиеся юридическими лицами и действующие, как правило, на основании договора (простые товарищества, консорциумы инвесторов, страховые пулы, банковские группы и банковские холдинги и т. д.), не признаются ГК РФ в качестве самостоятельных субъектов имущественного оборота8, однако они могут участвовать в разнообразных предпринимательских правоотношениях (инвестиционных, страховых, кредитных, антимонопольных), что позволяет с некоторыми оговорками относить их к субъектам предпринимательства9.

К сведению. Отдельные субъекты профессиональной деятельности, реализуемой в режиме частной практики (арбитражные управляющие, оценщики), ранее признавались субъектами предпринимательства, однако выполнение данными лицами значимых публичных функций10 обусловило изменение их правового статуса. Отметим определенную непоследовательность указанного подхода, поскольку наличие публичной составляющей11 не исключает, например, предпринимательского характера аудиторской деятельности (ст. 1 Закона об аудиторской деятельности).

Точка зрения. Результатом изменения квалификации отдельных видов экономической деятельности, переставших считаться предпринимательством или приравниваться к нему, стал целый ряд практических проблем, затрагивающих интересы как субъектов данных видов деятельности, так и их контрагентов. Для частнопрактикующих субъектов закрываются возможности по использованию режима, предоставляемого предпринимателям (упрощенной системы налогообложения, мер поддержки малого и среднего предпринимательства), и одновременно смягчается режим несения ответственности за нарушение договорных обязательств.

Судебная практика. Согласно Обзору практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденному Президиумом ВС РФ от 21 октября 2015 г., доходы арбитражных управляющих облагаются налогом на доходы физических лиц, который должен уплачиваться в бюджет арбитражным управляющим самостоятельно как лицом, занимающимся частной практикой.

Согласно действующей формулировке п. 2 ст. 24 Закона о НКО предпринимательская и иная приносящая доход деятельность может осуществляться некоммерческими организациями постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует указанным целям, при условии, что такая деятельность указана в их учредительных документах. Раскрывая ее содержание, законодатель очевидно дифференцирует предпринимательскую (приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации) и иную приносящую доход деятельность (приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика).

Исключение в 2014 г. из ст. 50 ГК РФ положения о предпринимательской деятельности некоммерческих организаций12 с закреплением за ними права осуществлять приносящую доход деятельность обусловило дискуссии о правовой квалификации указанной деятельности.

Доктрина. Ряд ученых полагает, что новая формулировка ст. 50 ГК РФ не позволяет признать некоммерческие организации субъектами предпринимательской деятельности13. При этом некоммерческие организации признаются не просто субъектами рыночных отношений, но и «наиболее активными игроками в экономической жизни страны»14, которые «в ряде случаев призваны конкурировать с предпринимателями»15.

Более убедительной представляется позиция О. А. Тарасенко, полагающей, что некоммерческие организации продолжают оставаться субъектами предпринимательской деятельности, которая осуществляется ими в рамках деятельности, приносящей доход16. Автор обосновывает, что, несмотря на прямой законодательный запрет, содержащийся в п. 1 ст. 14 Закона о СРО, саморегулируемые организации также de facto осуществляют предпринимательскую деятельность с учетом установленных ограничений и в целях их деятельности17.

Точка зрения. Вопрос о характеристике деятельности, допустимой для некоммерческих организаций, тесно связан с вопросом об источниках их финансирования18. Обратим также внимание на разницу в экономическом содержании понятий «доход» и «прибыль». В случае если доход не покрывает издержки, необходимые для его получения, то он не может быть достаточным источником финансовых средств организации и осуществление такой деятельности теряет экономический смысл. Систематическое получение прибыли от самостоятельной деятельности на том или ином товарном рынке позволяет некоммерческим организациям обеспечить достижение целей их создания, поэтому нет оснований лишать их возможности ставить цель извлечения прибыли в качестве дополнительной.

Доктрина. Г. А. Гаджиев отмечает известную ограниченность гражданского законодательства, содержащего определение предпринимательской деятельности как деятельности, направленной исключительно на систематическое извлечение прибыли (ст. 2 ГК РФ). В качестве примеров, иллюстрирующих данный тезис, приводится деятельность врача, зарегистрированного в качестве индивидуального предпринимателя, а также юриста, оказывающего платные услуги, которые не могут руководствоваться только целями извлечения прибыли, поскольку они несут и определенную общественно-политическую ответственность19.

ВЫВОД. Стирание граней между предпринимательством, направленным не только на извлечение прибыли, но и на удовлетворение публичного интереса, и деятельностью некоммерческих организаций, активно участвующих сегодня в товарно-денежных отношениях, выводит на первый план не столько проблемы квалификации соответствующих видов экономической деятельности, сколько режима их осуществления. Обратим внимание на то, что такие некоммерческие организации, как потребительские кооперативы, прямо отнесены ст. 4 Закона о МСП к субъектам малого и среднего предпринимательства, что позволяет им пользоваться соответствующими их категории льготами и мерами поддержки.

Судебная практика. Согласно п. 21 постановления Пленума ВС РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» на некоммерческие организации в части осуществления приносящей доход деятельности распространяются положения законодательства, применимые к лицам, осуществляющим предпринимательскую деятельность.

К числу наиболее дискуссионных относятся вопросы об отнесении к участникам предпринимательской деятельности субъектов предпринимательского права, реализующих функции публичной власти.

Точка зрения. Позиция о признании публичных образований субъектами предпринимательской деятельности, разделяемая некоторыми учеными20, вызывает целый ряд серьезных возражений21, поскольку по смыслу Конституции РФ (ч. 1 ст. 34) одно и то же лицо не может совмещать властную деятельность в сфере государственного и муниципального управления и предпринимательскую деятельность22, однако сам факт активного участия государства в экономических отношениях (как непосредственно23, так и через создаваемые унитарные предприятия, государственные корпорации (компании), публично-правовые компании или хозяйственные общества с государственным участием) представляется неоспоримым. Отличительной особенностью такой деятельности является ее направленность на удовлетворение не частного, а общественного интереса, а также хозяйственно-организующий характер и регулирующее воздействие в отношении предпринимателей24.

В правовой науке высказана позиция о том, что некоммерческие организации и публично-правовые образования являются субъектами, участие которых в предпринимательских отношениях носит исключительный характер25.

Доктрина. Согласно Закону о Банке России получение прибыли не является целью деятельности Банка России (ст. 3), однако Банк России осуществляет свои расходы за счет собственных доходов (ст. 2). В правовой науке нет единого мнения в отношении квалификации деятельности Банка России, осуществляемой им в качестве кредитной организации. Коммерческий характер указанной деятельности не признает, например, В. С. Белых26. Противоположную позицию занимает в данном вопросе Л. Г. Ефимова, указывая, что Банк России не может полностью освободить себя от деятельности, направленной на извлечение прибыли, поэтому он вынужден зарабатывать средства к существованию27. Рассматривая вопрос о правовой природе данного субъекта, О. А. Тарасенко отмечает, что Банк России — юридическое лицо с особым статусом, совмещающим функции государственного органа и субъекта предпринимательской деятельности28, а также предлагает сформулировать общие правила его выхода на рынок29.

Рассмотрим далее соотношение исследуемого понятия со смежными правовыми категориями.

Закон об уполномоченных по защите прав предпринимателей в ст. 2 допускает использование понятий «предприниматель» и «субъект предпринимательской деятельности» в качестве синонимов. Близким по значению представляется и применяемый в правовой науке термин «участник предпринимательской деятельности».

Закон о МСП именует отдельные категории субъектов малого и среднего предпринимательства малыми предприятиями, средними предприятиями и микропредприятиями. Субъекты малого и среднего предпринимательства любой из названных категорий могут являться как индивидуальными предпринимателями, так и юридическими лицами (ст. 3 Закона о МСП). НК РФ в ст. 168 также оперирует понятием «предприятие», отождествляя его с организацией.

Точка зрения. Термин «предприятие», весьма востребованный в течение советского времени, а также в период действия Закона РСФСР от 25 декабря 1990 г. № 445-I «О предприятиях и предпринимательской деятельности» (утратил силу) для обозначения организаций, а также хозяйствующих субъектов, используется в ГК РФ в значении субъекта права лишь применительно к государственным и муниципальным унитарным предприятиям, подразумевая в остальных случаях имущественные комплексы, то есть объекты прав. В то же время в науке предпринимательского права предлагается сохранить термин «предприятие» для обозначения субъектов предпринимательства30.

Индивидуальные предприниматели, коммерческие и некоммерческие организации отнесены к числу хозяйствующих субъектов (п. 5 ст. 4 Закона о защите конкуренции) и экономических субъектов (ч. 1 ст. 2 Закона о бухгалтерском учете), которые помимо субъектов предпринимательства включают также и иных лиц31.

§ 2. Признаки субъектов предпринимательской деятельности

Как отмечает И. С. Шиткина, «привести общие признаки разноплановых субъектов предпринимательской деятельности — непростая задача»32. Тем не менее в науке предпринимательского права сложилась и получила достаточно широкое распространение точка зрения о четырех основных признаках субъектов предпринимательской деятельности:

– предпринимательской правосубъектности;

– наличии обособленного имущества;

– самостоятельной имущественной ответственности;

– легитимации33.

1. Первым из признаков субъектов предпринимательской деятельности является предпринимательская правосубъектность.

Доктрина. Несмотря на то, что термин «правосубъектность» достаточно давно используется в юридической доктрине, а также нашел отражение в таком важнейшем международном документе, как Всеобщая декларация прав человека 1948 г. (ст. 6), он остается предметом научной полемики34.

| На сегодняшний день в юридической доктрине преобладает понимание правосубъектности как категории, представляющей собой единство правоспособности (способности обладания правами и несения обязанностей) и дееспособности (способности к самостоятельному осуществлению прав и обязанностей) и являющейся обязательным условием участия лица в правоотношениях. |

| Учитывая комплексный характер правосубъектности субъектов предпринимательской деятельности, предпринимательскую правосубъектность предлагается определять как единство способностей субъекта иметь права и нести обязанности частноправового и публично-правового характера, а также приобретать и осуществлять эти права и исполнять обязанности своими действиями35. |

Доктрина. В правовой науке неоднократно высказывалось мнение, что субъектом права будет являться только тот, кто признан правопорядком в качестве носителя прав и обязанностей36. С позиций сегодняшнего дня квалификация физического лица как субъекта права не вызывает сомнений, однако на протяжении длительных исторических периодов не было редкостью отнесение отдельных категорий людей к «говорящим орудиям». Как справедливо отмечает Т. Я. Хабриева: «Вся история развития права может быть представлена как реализация стремления человека получить равные права и наиболее полно реализовать свои возможности»37.

Признание правосубъектности таких образований, как «народ», «государство», «юридическое лицо», стало результатом того, что необходимым условием выживания человека как биологического вида стало объединение людей и возникновение общества.

ВЫВОД. Для предоставления права быть участником общественных отношений важно не материальное воплощение сущности (она может являться продуктом человеческого разума), а ее способность действовать самостоятельно и в своем интересе для удовлетворения потребностей отдельных людей или человеческих общностей. Представляется, что именно этот критерий должен быть положен в основу при решении вопроса о предоставлении предпринимательской правосубъектности, круг носителей которой в современных условиях вряд ли может ограничиться физическими и юридическими лицами, как это предусмотрено в ст. 2 ГК РФ.

Точка зрения. В науке предпринимательского права распространена точка зрения, что предпринимательские объединения, не имеющие статуса юридического лица, обладают правосубъектностью (вопрос о ее характере решается авторами по-разному38). Представляется, что объем правосубъектности предпринимательских объединений является достаточным для их участия в отдельных видах экономической деятельности, например, инвестиционной39.

Доктрина. Как справедливо отмечает В. К. Андреев, «в экономике России складываются хозяйствующие субъекты, которые не укладываются в перечисленные в пунктах 2 и 3 ст. 50 ГК РФ организационно-правовые формы коммерческих и некоммерческих организаций»40. В качестве иллюстрации данного тезиса автор приводит положения Федерального закона от 31 декабря 2014 г. № 488-ФЗ «О промышленной политике в Российской Федерации», посвященные интегрированной структуре оборонно-промышленного комплекса, которые как нельзя лучше подтверждают место предпринимательских объединений в структуре отечественной экономики.

К сведению. Обращает на себя внимание тот факт, что за пределами ГК РФ признание правосубъектности предпринимательских объединений, не обладающих правами юридического лица, уже не является редкостью. Широко распространен данный подход и в зарубежном праве41. Трансграничный характер современной экономики потребовал закрепления в НК РФ терминов «корпоративные образования, обладающие гражданской правоспособностью» (в качестве разновидности иностранных организаций) и «иностранная структура без образования юридического лица» (ст. 11).

Понимание группы лиц как единого хозяйствующего субъекта находит отражение в целом ряде документов, например, в п. 2 Протокола об общих принципах и правилах конкуренции (приложение № 19 к Договору о ЕАЭС), Законе о защите конкуренции (ст. 9), Международном стандарте финансовой отчетности (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия», введенном в действие на территории РФ приказом Минфина России от 28 декабря 2015 г. № 217н, а также в судебной практике (например, в постановлении Президиума ВАС РФ от 4 декабря 2012 г. № 8989/12).

Точка зрения. В настоящее время весьма активно обсуждается вопрос о признании правосубъектности «электронных лиц» (искусственного интеллекта42, роботов43).

Наличие антропоморфных черт, а также автономный характер функционирования того или иного технологического устройства или алгоритма заставляют видеть в роботах и искусственном интеллекте образ субъекта, наделенного собственными интересами и свободной волей. Однако предоставление «электронным лицам» привилегии быть участниками общественных отношений видится неоправданным не только потому, что степень их самостоятельности и возможность наличия у них собственных интересов вызывает сомнения (они используются в качестве инструментов лицами, самостоятельно участвующими в экономическом обороте — публичными образованиями, юридическими или физическими лицами), но и потому, что даже искусственные субъекты права в своей первооснове имеют не технологические достижения, а объединения людей, что и привело к признанию их правосубъектности в человеческом обществе.

Правосубъектность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц (далее — ЕГРЮЛ) сведений о его создании (п. 3 ст. 49 ГК РФ). Гражданину потенциальная возможность заниматься предпринимательской деятельностью в силу статей 17 и 18 ГК РФ принадлежит с момента его рождения (как элемент гражданской правоспособности). Однако родители не могут совершать коммерческих сделок от имени малолетних, следовательно, до наступления соответствующего возраста44 гражданин не обладает не только реальной, но и абстрактной возможностью стать субъектом предпринимательских правоотношений45. Отсюда можно заключить, что предпринимательская правоспособность и дееспособность физических лиц неразрывно связаны и возникают, так же как и у юридических лиц, в одно и то же время.

Содержанием правоспособности является совокупность неотчуждаемых прав и обязанностей, которыми субъект предпринимательства наделен в силу положений закона, учредительных документов, наличия лицензий, членства в СРО или выполнения других обязательных требований, позволяющих осуществлять отдельные виды деятельности. Дееспособность, в свою очередь, включает сделкоспособность и деликтоспособность лица.

Выделяются три вида правоспособности46, зависящие от правовой формы субъекта предпринимательства:

– общая — позволяет иметь права и нести обязанности, необходимые для осуществления любых видов предпринимательской деятельности, кроме запрещенных законом (индивидуальные предприниматели и коммерческие организации, за исключением государственных и муниципальных унитарных предприятий и иных видов организаций, предусмотренных законом);

– ограниченная — возникает как результат ограничения общей правоспособности коммерческих организаций в учредительном документе, которым устанавливается закрытый перечень осуществляемых видов деятельности;

– специальная — дает возможность иметь права, соответствующие целям деятельности, предусмотренным в уставе, и нести связанные с этой деятельностью обязанности (унитарные предприятия и некоммерческие организации).

Выделение еще одного вида правоспособности — исключительной — обусловлено тем, что осуществление субъектом отдельных видов деятельности (банковская, страховая, аудиторская и др.) исключает их сочетание с некоторыми или любыми другими видами деятельности.

Элементы предпринимательской правосубъектности представлены на рис. 1.1.

Рис. 1.1. Элементы предпринимательской правосубъектности

Согласно ст. 173 ГК РФ сделка, совершенная юридическим лицом в противоречии с целями деятельности, определенно ограниченными в его учредительных документах, может быть признана судом недействительной (оспоримая сделка), тогда как сделка, нарушающая требования закона (например, нормы об исключительной правоспособности субъектов, осуществляющих отдельные виды деятельности) и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, по общему правилу, ничтожна (п. 2 ст. 168 ГК РФ).

2. Следующий признак субъекта предпринимательской деятельности — наличие обособленного имущества47.

Материальной базой предпринимательской деятельности является имущество, принадлежащее субъекту предпринимательства на основании одного из вещных прав (права собственности, хозяйственного ведения или оперативного управления) и учитываемого организациями на самостоятельном балансе. Права на имущество, используемое в предпринимательской деятельности, могут также носить обязательственный характер (договоры аренды, банковского счета, доверительного управления), однако таким имуществом (за исключением денежных средств на расчетном счете) субъект предпринимательства не отвечает по своим обязательствам.

В ГК РФ установлены общие требования к формированию учредителями имущества коммерческих организаций, за счет которого образуются различные виды капиталов (рис. 1.2), а также имущества некоммерческих организаций, осуществляющих предпринимательскую деятельность (п. 5 ст. 50, ст. 66.1, 66.2, п. 2 ст. 73, ст. 90, 99, 106.3, 114 ГК РФ), которые конкретизируются в законодательных актах об отдельных организационно-правовых формах юридических лиц48.

Индивидуальные предприниматели не обособляют имущество, используемое для предпринимательской деятельности, от иного имущества, предназначенного для удовлетворения их личных потребностей. Кроме того, если предприниматель состоит в браке, то его имущество может также находиться в совместной собственности с супругой (супругом).

Судебная практика. При отсутствии (недостаточности) у должника иного имущества взыскание может быть обращено на долю должника в общей (долевой или совместной) собственности в порядке, предусмотренном ст. 255 ГК РФ. В п. 63 постановления Пленума ВС РФ от 17 ноября 2015 г. № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства» разъясняется, что судебный пристав — исполнитель наряду с кредитором должника (взыскателем) вправе в судебном порядке потребовать выдела доли должника в натуре из общей собственности и обращения на нее взыскания. При невозможности выдела доли должника из совместной собственности в натуре суду следует решить вопрос об определении размера этой доли.

Рис. 1.2. Формирование имущественной базы коммерческих организаций

Точка зрения. Поскольку экономика постиндустриального общества характеризуется как «экономика знаний», а наиболее интенсивно растущим ее сегментом является цифровой, особое место в составе имущества субъектов предпринимательства призваны занять охраняемые результаты интеллектуальной деятельности (программы ЭВМ, базы данных, топологии интегральных микросхем), а также цифровые права, закрепленные в 2019 г. в ст. 128 ГК РФ. Несмотря на исключение информации из числа объектов гражданских прав, данные (включая так называемые «большие данные» — Big Data) расцениваются как значимый актив не только бизнесом, но и государством. Существенное значение для достижения коммерческого успеха имеет уже не только положительная деловая репутация, которая в определенных случаях может быть принята к бухгалтерскому учету в качестве нематериального актива, но и популярность в сети Интернет, измеряемая количеством подписчиков и «лайков». Консервативный подход к определению круга объектов, которые могут рассматриваться в качестве активов предпринимателей, не позволяет адекватно оценивать их имущественное положение и то место, которое они занимают на цифровых рынках.

К сведению. Государство, проводя политику импортозамещения и решая задачи обеспечения безопасности, предъявляет целый ряд обязательных требований к происхождению капитала и имуществу субъектов предпринимательства, действующих в отдельных сферах, например, к используемому операторами связи и интернет-провайдерами оборудованию (происхождение, емкость, сертификация), месту его нахождения (размещение серверов, на которых осуществляется хранение персональных данных граждан РФ, на территории РФ), используемому программному обеспечению (происхождение, предоставление правоохранительным органам ключей шифрования).

3. Третьим признаком субъекта предпринимательства выступает самостоятельная имущественная ответственность.

Субъекты предпринимательства отвечают по своим обязательствам всем принадлежащим им имуществом (ст. 24 и 56 ГК РФ), однако из общего правила о самостоятельном несении юридическим лицом ответственности по его обязательствам имеется ряд изъятий49.

Согласно абз. 2 п. 2 ст. 67.3 ГК РФ основное хозяйственное товарищество или общество отвечает солидарно (ст. 322–325 ГК РФ) с дочерним обществом по сделкам, заключенным последним во исполнение указаний или с согласия основного хозяйственного товарищества или общества, за исключением случаев голосования основного хозяйственного товарищества или общества по вопросу об одобрении сделки на общем собрании участников дочернего общества, а также одобрения сделки органом управления основного хозяйственного общества, если необходимость такого одобрения предусмотрена уставом дочернего и (или) основного общества.

Обратим внимание на то, что в указанном случае ответственность основного общества базируется на принципе несения предпринимательского риска, тогда как в случае несостоятельности (банкротства) дочернего общества основное хозяйственное товарищество или общество несет субсидиарную ответственность по его долгам только при наличии вины в такой несостоятельности (абз. 3 п. 2 ст. 67.3 ГК РФ).

В случаях, предусмотренных законом или учредительными документами, самостоятельная имущественная ответственность организаций может дополняться субсидиарной ответственностью (ст. 399 ГК РФ) других лиц (рис. 1.3). Привлечение к субсидиарной ответственности контролирующих лиц при признании должника несостоятельным (банкротом) получает все более широкое распространение на практике50.

Судебная практика. Согласно п. 1 постановления Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» привлечение контролирующих должника лиц к субсидиарной ответственности является исключительным механизмом восстановления нарушенных прав кредиторов. При его применении судам необходимо учитывать как сущность конструкции юридического лица, предполагающей имущественную обособленность этого субъекта, его самостоятельную ответственность, наличие у участников корпораций, учредителей унитарных организаций, иных лиц, входящих в состав органов юридического лица, широкой свободы усмотрения при принятии (согласовании) деловых решений, так и запрет на причинение ими вреда независимым участникам оборота посредством недобросовестного использования института юридического лица.

Рис. 1.3. Лица, несущие субсидиарную ответственность по обязательствам юридических лиц

К сведению. Остро дискуссионным является вопрос о несении субъектами предпринимательства ответственности в результате причинения вреда беспилотными аппаратами, роботами, искусственным интеллектом51. Определенные вопросы также возникают в отношении возможности привлечения к ответственности субъектов предпринимательства, предоставляющих инфраструктуру для использования другими лицами, в случае, когда последние совершают противоправные действия с использованием такой инфраструктуры (например, размещают запрещенную информацию).

Согласно п. 1 ст. 400 ГК РФ по отдельным видам обязательств и по обязательствам, связанным с определенным родом деятельности, законом может быть ограничено право на полное возмещение убытков. Так, перевозчики при утрате, недостаче или повреждении груза или багажа обязаны возмещать только реальный ущерб (ст. 796 ГК РФ).

Также возможно уменьшение судом неустойки, если она явно несоразмерна последствиям нарушения обязательства. При этом ст. 333 ГК РФ устанавливает специальные правила в отношении уменьшения судом неустойки, подлежащей уплате лицом, осуществляющим предпринимательскую деятельность. Такое уменьшение возможно только при условии заявления об этом должника, причем уменьшение договорной неустойки допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды.

Согласно п. 3 ст. 401 ГК РФ, если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств. К таким обстоятельствам не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств.

К сведению. Согласно ст. 538 ГК РФ производитель сельскохозяйственной продукции, не исполнивший обязательство по договору контрактации либо исполнивший его ненадлежащим образом, отвечает за это только при наличии вины. Аналогичным образом сконструирована ответственность исполнителя по договору о выполнении научно-исследовательских, опытно-конструкторских и технологических работ (ст. 777 ГК РФ), а также ответственность перевозчика (ст. 796 ГК РФ).

Положения п. 3 ст. 401 ГК РФ о безвиновной ответственности предпринимателей за неисполнение или ненадлежащее исполнение договорных обязательств являются диспозитивными.

Точка зрения. Критически оценивая возможность включения в договор условия о несении должником ответственности за неисполнение или ненадлежащее исполнение предпринимательского обязательства только при наличии его вины, В. В. Витрянский ссылается на императивную норму п. 1 ст. 393 ГК РФ об обязанности должника возместить кредитору убытки, причиненные нарушением обязательства, а также на то, что отказ граждан и юридических лиц от осуществления принадлежащих им прав, согласно п. 2 ст. 9 ГК РФ, не влечет прекращения этих прав за исключением случаев, предусмотренных законом (но не договором)52.

Судебная практика. В п. 8 постановления Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений ГК РФ об ответственности за нарушение обязательств» отмечено, что требование чрезвычайности подразумевает исключительность рассматриваемого обстоятельства, наступление которого не является обычным в конкретных условиях. Если иное не предусмотрено законом, обстоятельство признается непредотвратимым, если любой участник гражданского оборота, осуществляющий аналогичную с должником деятельность, не мог бы избежать наступления этого обстоятельства или его последствий.

Судебная практика. Судебная практика, складывающаяся в отношении признания обстоятельств, связанных с антироссийскими санкциями и антисанкционными мерами РФ, обстоятельствами непреодолимой силы, достаточно противоречива. Так, при рассмотрении спора, вытекающего из договора поставки, суд пришел к выводу о том, что введение экономических санкций в отношении Российской Федерации со стороны иностранных компаний, в том числе и производителя масла Mobil, является непреодолимой силой (постановление Одиннадцатого арбитражного апелляционного суда от 16 января 2023 г. № 11АП-19685/22 по делу № А55-19012/2022), тогда как в другом деле о взыскании неустойки за просрочку поставки товара суд отклонил довод ответчика о том, что в настоящее время исполнить обязательства по договору не представляется возможным в связи с недружественными экономическими санкциями ряда государств, указав, что сложившаяся в стране ситуация, связанная с введением ограничительных мер, не должна использоваться участниками гражданского оборота в качестве удобного средства освобождения себя от ответственности (решение Арбитражного суда Красноярского края от 19 апреля 2022 г. по делу № А33-3556/2022).

Основными мерами имущественной ответственности предпринимателей являются: возмещение убытков (ст. 15, 393 ГК РФ), уплата неустойки (ст. 330–333 ГК РФ), пени, штрафа (ст. 3.5 КоАП РФ, ст. 114 НК РФ, ст. 46 УК РФ). Ответственность за неисполнение денежных обязательств предусмотрена ст. 395 ГК РФ. В качестве меры имущественной ответственности перед государством может быть также предусмотрено перечисление в федеральный бюджет дохода, полученного субъектом предпринимательства вследствие нарушения законодательства (подп. к п. 2 ст. 23 Закона о защите конкуренции). Таким образом, разнообразные меры имущественной ответственности широко используются как в отношениях предпринимателей с государством, так и с контрагентами.

Помимо указанных мер к субъекту предпринимательства могут быть применены также меры личной ответственности: принудительное прекращение деятельности индивидуального предпринимателя, принудительная ликвидация или реорганизация юридического лица, дисквалификация, лишение права заниматься определенной деятельностью, приостановление действия и аннулирование лицензии, а также административное прекращение деятельности53. Указанные неблагоприятные последствия, как правило, наступают для субъекта предпринимательства в случае, если допущенные им правонарушения затрагивают публичные интересы.

К сведению. Объективные трудности, возникавшие в связи с необходимостью установить причинно-следственную связь между нарушением договорного обязательства и возникновением убытков, а также рассчитать и доказать их размер, обусловили тот факт, что в подавляющем большинстве случаев кредиторы предъявляли требование о взыскании неустойки54 или процентов за пользование чужими денежными средствами.

Указанную ситуацию призван был изменить Федеральный закон от 8 марта 2015 г. № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации», установивший, что суд не может отказать в удовлетворении требования кредитора о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности. В этом случае размер подлежащих возмещению убытков определяется судом с учетом всех обстоятельств дела исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства (п. 5 ст. 393 ГК РФ).

Другими значимыми новеллами стали правила о возмещении убытков при прекращении договора (ст. 393.1 ГК РФ), ответственности стороны договора за недостоверность заверений об обстоятельствах, имеющих значение для заключения договора, его исполнения или прекращения (ст. 431.2 ГК РФ), а также возмещении убытков стороной, которая недобросовестно ведет или прерывает переговоры о заключении договора (ст. 434.1 ГК РФ)55.

ВЫВОД. Ответственность за неисполнение или ненадлежащее исполнение предпринимательских обязательств в качестве общего правила может быть охарактеризована как полная, самостоятельная и безвиновная. Ответственность субъектов предпринимательства за совершение административных правонарушений и преступлений, а также ответственность за внедоговорный вред носит виновный характер.

4. В качестве четвертого признака субъектов предпринимательской деятельности может быть названа легитимация56.

Легитимация индивидуальных предпринимателей, крестьянских (фермерских) хозяйств и юридических лиц осуществляется путем их государственной регистрации. Кроме того, законодательство может устанавливать необходимость прохождения дополнительных легитимационных процедур (получение лицензии, вступление в СРО, внесение в реестр, аккредитация и т. д.) в целях приобретения субъектами предпринимательства специального правового статуса, предоставляющего право осуществлять определенные виды деятельности или использовать предназначенные для таких субъектов льготы и меры поддержки.

Наблюдается активная цифровизация процессов легитимации и подтверждения статуса субъектов предпринимательства, для которых становятся характерны использование мобильных приложений, личных кабинетов, систем удаленной идентификации, электронной регистрации.

Доктрина. В науке выделяются и иные признаки субъектов предпринимательства, например, сочетание ведения субъектами предпринимательской деятельности и руководства ею, которое обеспечивается индивидуальными предпринимателями непосредственно или через представителей, организациями — через систему органов управления или действия полных товарищей (в хозяйственных товариществах)57.

Отдельные субъекты предпринимательства могут обладать дополнительными признаками. Так, В. В. Лаптев выделял такие признаки предприятий, как организационное единство и наличие фирменного наименования58.

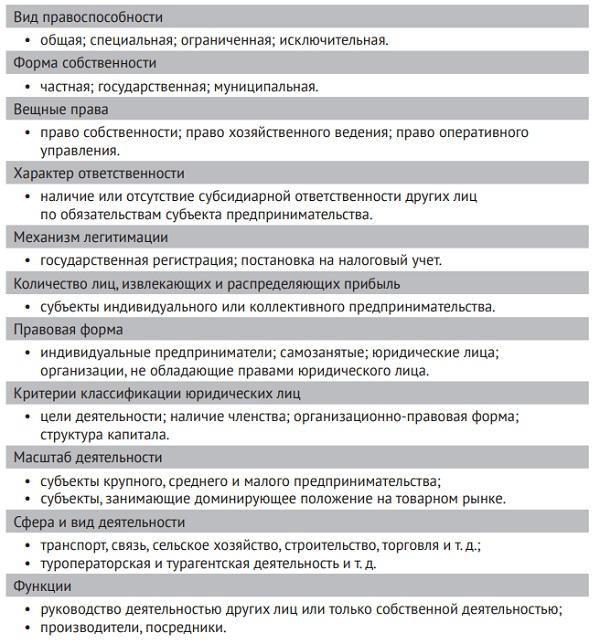

§ 3. Виды субъектов предпринимательской деятельности

Классификация субъектов предпринимательской деятельности возможна по множеству оснований. Приведем прежде всего те из них, которые связаны с основными признаками субъектов предпринимательства.

1. Вид правоспособности — субъекты, осуществляющие любые виды предпринимательской деятельности, кроме запрещенных законом, и субъекты, перечень видов деятельности которых ограничен учредительным документом или законом.

2. Форма собственности — субъекты предпринимательства, основанные на частной (большинство коммерческих организаций и индивидуальные предприниматели), государственной (федеральные государственные унитарные предприятия и государственные унитарные предприятия субъектов РФ) и муниципальной формах собственности (муниципальные унитарные предприятия). Подчеркнем, что согласно ч. 2 ст. 8 Конституции РФ в России признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности.

3. Вещное право на имущество — субъекты-собственники (большинство коммерческих организаций, индивидуальные предприниматели) и субъекты, которым имущество принадлежит на основании ограниченных вещных прав (праве хозяйственного ведения — государственным и муниципальным унитарным предприятиям и праве оперативного управления — казенным предприятиям). В отношении юридических лиц, входящих в первую группу, учредители приобретают корпоративные (членские) права и утрачивают права на переданное им имущество, тогда как на имущество субъектов второй группы у учредителя сохраняется право собственности.

4. Характер ответственности — субъекты, самостоятельно несущие ответственность за неисполнение или ненадлежащее исполнение предпринимательских обязательств (индивидуальные предприниматели, хозяйственные общества, хозяйственные партнерства, государственные и муниципальные унитарные предприятия, основанные на праве хозяйственного ведения), и субъекты, чья самостоятельная ответственность дополняется субсидиарной ответственностью учредителей (хозяйственные товарищества, производственные кооперативы, казенные предприятия; крестьянские (фермерские) хозяйства, созданные в качестве юридического лица).

5. Механизм легитимации — субъекты, подлежащие государственной регистрации (юридические лица, индивидуальные предприниматели и крестьянские (фермерские) хозяйства), и субъекты, легитимация которых осуществляется в ином порядке (самозанятые граждане).

6. В зависимости от количества лиц, извлекающих и распределяющих прибыль, могут быть выделены субъекты индивидуального или коллективного предпринимательства.

7. Важнейшей является классификация субъектов предпринимательства, базирующаяся на их правовой форме: физические лица — самозанятые и индивидуальные предприниматели; организации — юридические лица и объединения, не обладающие правами юридического лица.

Крестьянские (фермерские) хозяйства занимают особое место применительно к двум последним классификациям, поскольку могут представлять собой объединения граждан, осуществляющие предпринимательскую деятельность без образования юридического лица, являться коммерческой организацией, а также создаваться несколькими или одним гражданином (ст. 86.1 ГК РФ).

8. Юридические лица, в свою очередь, могут быть классифицированы по различным дополнительным основаниям:

– цели деятельности и режиму использования прибыли (дохода) — коммерческие и некоммерческие организации (ст. 50 ГК РФ). Развитие социального предпринимательства, а также активное участие некоммерческих организаций в рыночных отношениях стирает границы между названными категориями юридических лиц, однако законодатель не только сохраняет данное разделение, но и предписывает сохранять избранную цель деятельности на протяжении всего срока существования юридического лица, ограничивая возможность преобразования коммерческих организаций в некоммерческие и наоборот;

– наличию (отсутствию) у учредителей (участников) юридических лиц прав участия (членства) в них — корпоративные (корпорации) и унитарные юридические лица (ст. 65.1 ГК РФ);

– организационно-правовым формам59, закрытый перечень которых приведен применительно к коммерческим и некоммерческим организациям в ГК РФ;

– структуре капитала. Наличие в уставном капитале хозяйственных обществ доли публичных образований, превышающей 25%, или иностранных инвестиций (организации с иностранными инвестициями) обуславливает особенности правового положения таких юридических лиц и режима их деятельности.

9. Масштабы деятельности субъекта предпринимательства также могут иметь правовое значение:

– для признания субъекта занимающим доминирующее положение на товарном рынке;

– для отнесения субъекта предпринимательства к средним предприятиям, малым предприятиям или микропредприятиям.

Интернет-ресурсы

Масштаб и сфера деятельности предпринимателя могут определять его возможность участвовать в соответствующих предпринимательских объединениях, крупнейшими из которых являются:

Общероссийская общественная организация «Российский союз промышленников и предпринимателей» (https://rspp.ru/), объединяющий представителей крупного российского бизнеса;

Общероссийская общественная организация «Деловая Россия» (https://deloros.ru/), представляющая интересы частного несырьевого бизнеса;

Общероссийская общественная организация малого и среднего предпринимательства «ОПОРА РОССИИ» (https://opora.ru/).

10. Сфера деятельности (транспорт, связь, сельское хозяйство, строительство, добыча полезных ископаемых, торговля, общественное питание и т. д.) и осуществляемые субъектом предпринимательства виды деятельности (туроператорская и турагентская деятельность, перевозка пассажиров железнодорожным транспортом, деятельность по предоставлению мест для временного проживания и т. д.) не только определяют перечень предъявляемых к нему требований, но и влияют на его статус налогоплательщика (например, плательщика единого сельскохозяйственного налога; индивидуального предпринимателя, использующего патентную систему налогообложения), позволяют использовать те или иные льготы или меры поддержки.

К сведению. Так, например, в соответствии с п. 1.15 ст. 284 НК РФ для российских организаций, осуществляющих деятельность в области информационных технологий, начиная с налогового периода получения документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, устанавливается налоговая ставка по налогу на прибыль организаций в размере 0% в 2022–2024 гг., а также согласно п. 5 ст. 427 НК РФ снижены до совокупного размера 7,6% ставки страховых взносов.

Постановлением Правительства РФ от 3 апреля 2020 г. № 434 был утвержден «Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции». Для субъектов предпринимательства, осуществляющих виды экономической деятельности, относящиеся к сферам, указанным в перечне, были предусмотрены такие дополнительные меры поддержки, как отсрочка платежей за аренду недвижимого имущества; мораторий на возбуждение дела о несостоятельности (банкротстве); льготные кредиты на выплату заработной платы; отсрочка и рассрочка уплаты обязательных платежей.

Интернет-ресурсы

Информацию о мерах по поддержке бизнеса, занятого в пострадавших от коронавируса отраслях, субъекты предпринимательства могли получить на специальном ресурсе ФНС России «Меры поддержки бизнеса» (https://www.nalog.ru/rn77/business-support-2020/). Представляется, что функция информирования субъектов предпринимательства о предоставляемых им льготах и мерах поддержки будет реализовываться ФНС России и в дальнейшем, поскольку именно этот федеральный орган исполнительной власти является оператором единого реестра субъектов малого и среднего предпринимательства (https://ofd.nalog.ru/?t=1611846916494) и единого реестра субъектов малого и среднего предпринимательства — получателей поддержки (https://rmsp-pp.nalog.ru/?t=1611847051983).

11. Субъекты предпринимательства могут выполнять различные функции в предпринимательских отношениях.

Доктрина. В науке предпринимательского права отмечается, что предпринимательская деятельность представляет собой единство производственной и организационной (управленческой) функций60.

Большинство индивидуальных предпринимателей и коммерческих организаций ограничиваются управлением собственным бизнесом. Однако некоторые субъекты предпринимательства могут сочетать осуществление предпринимательской деятельности с руководством предпринимательской деятельностью других лиц. Так, основное хозяйственное общество (товарищество) имеет возможность определять решения, принимаемые дочерним обществом, в силу преобладающего участия в его уставном капитале либо в соответствии с заключенным между ними договором (ст. 67.3 ГК РФ); индивидуальный предприниматель может на основании договора осуществлять полномочия единоличного исполнительного органа в качестве управляющего хозяйственным обществом (ст. 42 Закона об ООО, ст. 69 Закона об АО).

Точка зрения. С точки зрения функциональных различий О. А. Беляева предлагает подразделять участников предпринимательской деятельности на производителей, посредников и потребителей61. Представляется, что в контексте предпринимательских отношений речь должна идти лишь о тех потребителях, которые, в свою очередь, производят товары, выполняют работы, оказывают услуги. Для их обозначения, в частности, используется термин «промышленные потребители»62.

Основные критерии классификации субъектов предпринимательства представлены на рис. 1.4.

Рис. 1.4. Критерии классификации субъектов предпринимательства

Библиотечные ресурсы

1. Лаптев В. А. Предпринимательские объединения: холдинги, финансово-промышленные группы, простые товарищества. М.: Волтерс Клувер, 2008.

2. Пилецкий А. Е. Теоретические проблемы предпринимательской правосубъектности в смешанной экономике. М.: ЧеРо, 2005.

3. Правовое регулирование экономической деятельности: единство и дифференциация: монография / отв. ред. И. В. Ершова, А. А. Мохов. М.: Норма; ИНФРА-М, 2017.

4. Правосубъектность: общетеоретический, отраслевой и международно-правовой анализ: сборник материалов к XII Ежегодным научным чтениям памяти профессора С. Н. Братуся / В. Ф. Яковлев, Т. Я. Хабриева, В. К. Андреев и др. М.: Институт законодательства и сравнительного правоведения при Правительстве Российской Федерации; Статут, 2017.

5. Предпринимательское право: правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М.: Проспект, 2017.

6. Современное предпринимательское право: общие положения и перспективы / отв. ред. И. В. Ершова. М.: Проспект, 2014.

Рабочая тетрадь

1. Проведите мониторинг монографических и диссертационных исследований по проблематике правового статуса субъектов предпринимательской деятельности за последние 5 лет.

| № п/п |

Год |

Автор |

Название |

2. Составьте правовое заключение по вопросу о возможности осуществления оценочной деятельности оценщиком, зарегистрированным в качестве индивидуального предпринимателя, и применения им упрощенной системы налогообложения.

3. Подготовьте аналитическую справку о правовом положении организаций, не обладающих правами юридического лица, по законодательству зарубежных государств.

4. Сформулируйте и обоснуйте свою точку зрения по вопросу о правовом значении требований к минимальному размеру уставного капитала хозяйственных обществ и целесообразности их сохранения в действующем законодательстве.

5. Проведите анализ 3 примеров из судебной практики по проблематике ответственности субъектов предпринимательской деятельности.

| № п/п |

Реквизиты судебного акта |

Предмет спора |

Решение |

Тест

1. Легальное закрепление имеют понятия:

а) субъект предпринимательской деятельности;

б) хозяйствующий субъект;

в) экономический субъект;

г) субъект экономической деятельности.

2. Признаками субъекта предпринимательской деятельности являются:

а) наличие круглой печати;

б) легитимация;

в) правосубъектность;

г) извлечение прибыли;

д) наличие обособленного имущества;

е) самостоятельная имущественная ответственность.

3. ________________ — это способность лица своими действиями приобретать и осуществлять права и обязанности.

4. ________________ — это способность лица иметь права и нести обязанности.

5. Предпринимательскую деятельность от своего имени осуществляют:

а) предпринимательские объединения (простые товарищества, концерны, консорциумы);

б) государство, муниципальные образования;

в) коммерческие организации, индивидуальные предприниматели.

6. Соотнесите субъекта предпринимательства с соответствующим видом правоспособности: 1) унитарное предприятие; 2) индивидуальный предприниматель; 3) аудиторская организация; 4) акционерное общество, осуществляющее в соответствии с уставом закрытый перечень видов деятельности:

а) общая;

б) специальная;

в) ограниченная;

г) исключительная.

7. Уставный капитал формируется в:

а) потребительских кооперативах, осуществляющих предпринимательскую деятельность;

б) хозяйственных обществах;

в) казенных предприятиях.

8. Самостоятельная имущественная ответственность как признак субъекта предпринимательской деятельности проявляется в:

а) ответственности органов управления организации перед организацией;

б) обязательной субсидиарной или солидарной ответственности перед кредиторами участников организации наряду с ответственностью самой организации;

в) ответственности индивидуальных предпринимателей и коммерческих организаций перед кредиторами.

9. Определите виды ответственности за незаконное предпринимательство:

а) гражданско-правовая;

б) материальная;

в) административная;

г) уголовная.

10. Ответственность субъектов предпринимательской деятельности за нарушение договорных обязательств является:

а) виновной;

б) безвиновной.

[29] См.: Тарасенко О. А. Предпринимательская активность Банка России // Актуальные проблемы российского права. 2020. Т. 15. № 6. С. 73–83.

[28] См.: Тарасенко О. А. Предпринимательская деятельность Банка России // Право и экономика. 2014. № 6. С. 47–54.

[27] См.: Ефимова Л. Г. Банковское право. Т. 1. Банковская система Российской Федерации. М., 2010. С. 144.

[26] См.: Банковское право: учебник / отв. ред. В. С. Белых. М., 2011. С. 122.

[25] Предпринимательское право: учебник / отв. ред. В. Г. Голубцов; Пермский гос. нац. исслед. ун-т, юрид. фак. М.: Статут, 2021. С. 104 (автор главы — Д. Н. Латыпов).

[24] См.: Мартемьянов В. С. Хозяйственное право. Т. 1. М., 1994. С. 52; Лаптев В. В. Указ. соч. С. 40.

[23] См. подробнее: Голубцов В. Г. Российская Федерация как субъект гражданского права. М., 2021. С. 229–251.

[22] Определение КС РФ от 1 октября 1998 г. № 168-О «По запросу Администрации Московской области о проверке конституционности части первой пункта 1 и пункта 2 статьи 1015 Гражданского кодекса Российской Федерации».

[21] См.: Современное предпринимательское право: монография / отв. ред. И. В. Ершова. М., 2014. С. 194–195 (автор главы — И. В. Ершова); Предпринимательское право России: учебник для бакалавров / отв. ред. В. С. Белых. М., 2014. С. 77 (автор главы — В. С. Белых).

[31] См.: Правовое регулирование экономической деятельности: единство и дифференциация: монография / отв. ред. И. В. Ершова, А. А. Мохов. М., 2017. С. 85–96.

[30] См.: Пилецкий А. Е. Теоретические проблемы предпринимательской правосубъектности в смешанной экономике. М., 2005. С. 68.

[19] Комментарий к Конституции Российской Федерации / под ред. В. Д. Зорькина, Л. В. Лазарева. М., 2010 // СПС «Гарант».

[18] См.: Десятов И. Н. О праве некоммерческих организаций на деятельность, приносящую доход (в порядке обсуждения Концепции развития гражданского законодательства) // Вестник Пермского университета. Юридические науки. 2011. Вып. 1. С. 107–111.

[17] См.: Тарасенко О. А. Проблемы квалификации предпринимательской и иной приносящей доход деятельности на примере саморегулируемых организаций // Право и экономика. 2014. № 8. С. 4–9.

[16] См.: Тарасенко О. А. О предпринимательской и приносящей доход деятельности некоммерческих организаций // Юрист. 2014. № 23. С. 18.

[15] Сойфер Т. В. Указ. соч. С. 25.

[14] Абросимова Е. А. Некоммерческие организации в экономике: проблемы правового регулирования // Журнал российского права. 2016. № 1. С. 11.

[13] См.: Сойфер Т. В. Экономическая деятельность некоммерческих организаций и ее гражданско-правовое обеспечение // Журнал российского права. 2016. № 1. С. 22–30; Ермолова О. Н. Юридические лица как субъекты предпринимательской и некоммерческой деятельности // Законы России: опыт, анализ, практика. 2015. № 7. С. 10–14.

[12] Автономным некоммерческим организациям ст. 123.24 ГК РФ предоставляет право заниматься предпринимательской деятельностью, необходимой для достижения целей, ради которых они созданы, и соответствующей этим целям, однако реализовано данное право может быть путем создания хозяйственных обществ или участия в них. Предпринимательская деятельность также допустима для личных фондов, которые вправе для ее осуществления создавать хозяйственные общества или участвовать в них (п. 5 ст. 123.20-4 ГК РФ). Такое специфическое понимание законодателем предпринимательской деятельности, осуществляемой не от своего имени, а через участие в других организациях, дает серьезный аргумент в пользу признания субъектами предпринимательской деятельности саморегулируемых организаций и публичных образований.

[11] См.: постановление КС РФ от 1 апреля 2003 г. № 4-П «По делу о проверке конституционности положения пункта 2 статьи 7 Федерального закона “Об аудиторской деятельности” в связи с жалобой гражданки И. В. Выставкиной».

[10] См.: постановление КС РФ от 19 декабря 2005 г. № 12-П «По делу о проверке конституционности абзаца восьмого пункта 1 статьи 20 Федерального закона “О несостоятельности (банкротстве)” в связи с жалобой гражданина А. Г. Меженцева».

[20] См.: Беляева О. А. Предпринимательское право: учеб. пособие / под ред. В. Б. Ляндреса. М., 2009. С. 20; Смотрицкая И. И. Государство как участник предпринимательской деятельности в сфере общественных закупок // Российское предпринимательство. 2017. Т. 18. № 3. С. 285–294.

[49] См.: Ломакин Д. В. Принцип самостоятельной ответственности юридического лица: правило и исключения // Вестник гражданского права. 2020. № 1. С. 93–110.

[48] См. подробнее в § 3–8 гл. 2.

[47] О правовом режиме имущества субъектов предпринимательской деятельности см. гл. 4.

[46] Вопрос о видах правоспособности является в правовой науке дискуссионным. См., например: Кванина В. В. О видах правоспособности юридических лиц // Предпринимательское право. 2007. № 2. С. 15–16.

[45] Предпринимательское право: правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М., 2017. С. 67 (автор главы — Г. Д. Отнюкова).

[44] О возрасте наступления предпринимательской дееспособности физических лиц см. § 2 гл. 2.

[43] См., например: Гаджиев Г. А., Войниканис Е. А. Может ли робот быть субъектом права? (поиск правовых форм для регулирования цифровой экономики) // Право. Журнал Высшей школы экономики. № 4. 2018. С. 24–48.

[53] См.: Предпринимательское право: правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М., 2017. С. 369–371 (автор главы — Г. Д. Отнюкова).

[52] См.: Витрянский В. В. Особенности ответственности за нарушение «предпринимательского» договора // Журнал российского права. 2008. № 1. С. 22.

[51] См.: Лаптев В. А. Ответственность «будущего»: правовое существо и вопрос оценки доказательств // Гражданское право. 2017. № 3. С. 32–35; Лаптев В. А. Понятие искусственного интеллекта и юридическая ответственность за его работу // Право. Журнал ВШЭ. 2019. № 2. С. 79–102.

[50] См., например: Мифтахутдинов Р. Т. Эволюция института субсидиарной ответственности при банкротстве: причины и последствия правовой реформы // Закон. 2018. № 5. С. 187–191; Шиткина И. Имущественная ответственность контролирующих должника лиц при банкротстве: очередные законодательные новеллы // Хозяйство и право. 2017. № 11. С. 41–61; Голубцов В. Г. Субсидиарная ответственность контролирующих должника лиц: эволюция законодательных подходов // Вестник Пермского университета. Юридические науки. 2020. № 2. С. 248–273.

[39] Статья 4 Федерального закона от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

[38] Подробный обзор точек зрения по данному вопросу представлен в работе В. А. Лаптева. Предпринимательские объединения: холдинги, финансово-промышленные группы, простые товарищества. М., 2008. С. 85–88, 119.

[37] См.: Правосубъектность: общетеоретический, отраслевой и международно-правовой анализ: сборник материалов к XII Ежегодным научным чтениям памяти профессора С. Н. Братуся / В. Ф. Яковлев, Т. Я. Хабриева, В. К. Андреев и др. М., 2017. С. 24.

[36] См., например: Синайский В. И. Русское гражданское право. М., 2002. С. 90–93.

[35] См.: Курбатов А. Я. Правосубъектность кредитных организаций: теоретические основы формирования, содержание и проблемы реализации. М., 2010. С. 14–15.

[34] См. подробнее: Долинская В. В. Правовой статус и правосубъектность // Законы России: опыт, анализ, практика. 2012. № 2. С. 6–17.

[33] Современное предпринимательское право: монография / отв. ред. И. В. Ершова. М., 2014. С. 195–197.

[32] Предпринимательское право Российской Федерации: учебник / отв. ред. Е. П. Губин, П. Г. Лахно. М., 2017. С. 186.

[42] См., например: Морхат П. М. Правосубъектность юнитов искусственного интеллекта. Гражданско-правовое исследование. М., 2018.

[41] См.: Лаптев В. А. Понятие и правосубъектность корпорации в России и за рубежом // Вестник Университета имени О. Е. Кутафина (МГЮА). 2016. № 3. С. 178–191.

[40] Андреев В. К. Современное понимание юридического лица // Законы России: опыт, анализ, практика. 2015. № 6. С. 12.

[9] См.: Лаптев В. А. Предпринимательские объединения: холдинги, финансово-промышленные группы, простые товарищества. М., 2008. С. 85–88; Рузакова Е. В. Коммерческая организация как лицо, осуществляющее предпринимательскую деятельность // Предпринимательское право. 2008. № 1. С. 23.

[4] См.: Ершова И. В. Понятие предпринимательской деятельности в теории и судебной практике // LEX RUSSICA. 2014. № 2. С. 162.

[3] См.: Лаптев В. В. Предпринимательское право. Понятие и субъекты. М., 1997. С. 39.

[2] См., например: Закон РФ от 21 февраля1992 г. № 2395-1 «О недрах» (ст. 9).

[8] См. подробнее о правосубъектности предпринимательских объединений в § 2 настоящей главы.

[7] Предпринимательское право. Российской Федерации: учебник / отв. ред. Е. П. Губин, П. Г. Лахно. М., 2012. С. 131–133 (автор главы — Д. И. Дедов).

[6] Предпринимательское право Российской Федерации: учебник / отв. ред. Е. П. Губин, П. Г. Лахно. М., 2017. С. 175 (автор главы — И. С. Шиткина).

[5] Предпринимательское право: правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М., 2017. С. 87 (автор главы — Г. Д. Отнюкова).

[59] Об отдельных организационно-правовых формах коммерческих организаций подробно рассказывается в гл. 2 настоящего учебника.

[58] Лаптев В. В. Указ. соч. С. 54–56.

[57] Предпринимательское право: правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М., 2017. С. 92–93 (автор главы — Г. Д. Отнюкова).

[56] О легитимации субъектов предпринимательства см. § 2 гл. 3.

[55] См.: Илюшина М. Н. Новеллы ГК России об ответственности в обязательственных отношениях лиц, осуществляющих предпринимательскую деятельность // Законы России: опыт, анализ, практика. 2016. № 7. С. 43–48; Сушкова О. В. Адаптация правового института преддоговорной ответственности (culpa in contrahendo) в российском предпринимательском праве: проблемы теории, правоприменительной практики и организации образовательного процесса // Вестник Университета имени О. Е. Кутафина (МГЮА). 2018. № 3. С. 79–87.

[54] См. Фролкина Е. Н. Ответственность предпринимателей в форме взыскания неустойки за нарушение договорных обязательств: теоретический аспект // Вестник Университета имени О. Е. Кутафина (МГЮА). 2015. № 1. С. 62–71.

[62] Приказ Росстата от 21 июля 2020 г. № 400 «Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за ценами и финансами».

[61] Беляева О. А. Предпринимательское право: учеб. пособие / под ред. В. Б. Ляндреса. М., 2009. С. 13.

[60] Предпринимательское право: правовое сопровождение бизнеса: учебник для магистров / отв. ред. И. В. Ершова. М., 2017. С. 94 (автор главы — Г. Д. Отнюкова).

Глава 2.

ОСОБЕННОСТИ ПРАВОВОГО ПОЛОЖЕНИЯ ОТДЕЛЬНЫХ СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Правовые ресурсы

ГК РФ — Гражданский кодекс Российской Федерации.

НК РФ — Налоговый кодекс Российской Федерации.

ТК РФ — Трудовой кодекс Российской Федерации.

Закон об АО — Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

Закон о защите конкуренции — Федеральный закон от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции».

Закон о КФХ — Федеральный закон от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве».

Закон о МСП — Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Закон о НПД — Федеральный закон от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”».

Закон об ООО — Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Закон о партнерствах — Федеральный закон от 3 декабря 2011 г. № 380-ФЗ «О хозяйственных партнерствах».

Закон о ПрК — Федеральный закон от 8 мая 1996 г. № 41-ФЗ «О производственных кооперативах».

Закон о регистрации — Федеральный закон от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Закон о рынке ценных бумаг — Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг».

Закон о сельхозкооперации — Федеральный закон от 8 декабря 1995 г. № 193-ФЗ «О сельскохозяйственной кооперации».

Закон об унитарных предприятиях — Федеральный закон от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

§ 1. Самозанятые

На современном этапе в нашей стране значительно возросло количество экономически активных самозанятых граждан, фактически осуществляющих на свой риск предпринимательскую деятельность, но не прошедших государственную регистрацию. Отсутствие регистрации в качестве индивидуального предпринимателя влечет для указанных лиц риски привлечения к административной и уголовной ответственности. Масштабы неформальной занятости свидетельствуют о том, что для вывода самозанятых из тени недостаточно угрозы привлечения к ответственности за незаконное предпринимательство или, напротив, отмены соответствующих составов. Следует сделать более очевидной экономическую выгоду легального предпринимательства, шире использовать инструменты поддержки начинающих предпринимателей и, конечно, сократить количество обязательных требований к их деятельности.

К сведению. В 2013 г. руководством страны была поставлена задача разработать понятный и удобный инструмент взаимодействия самозанятых граждан с государством63, после чего началась активная работа по формированию правового режим самозанятости64. В настоящий момент вопрос о правовом статусе самозанятых законодателем тем не менее со всей определенностью не решен, а проходящая в обществе и органах государственной власти дискуссия о перспективах их деятельности после «вывода из тени» продолжается. В данном отношении показательно, что так и не был принят подготовленный Минюстом России в 2018 г. проект федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам определения статуса самозанятых граждан»65. В 2020 г. также планировалось подготовить законопроект, закрепляющий права и гарантии самозанятых66, особое внимание при этом уделяется их социальному обеспечению67 и защите от безработицы68.