автордың кітабын онлайн тегін оқу Бюджетное право

Информация о книге

УДК 336.14(075.8)

ББК 67.402я73

Б98

Авторы:

Горбунова О. Н., доктор юридических наук, профессор, профессор кафедры финансового права РГУП — введение; гл. 11;

Вершило Т. А., кандидат юридических наук, доцент, доцент кафедры финансового права РГУП — гл. 1–4; раздел 4.3 (совместно с Н. Д. Вершило); гл. 5, 8, 10, 12;

Вершило Н. Д., доктор юридических наук, доцент, профессор кафедры земельного и экологического права РГУП — раздел 4.3 (совместно с Т. А. Вершило);

Костикова Е. Г., кандидат юридических наук, доцент, профессор кафедры финансового права РГУП — гл. 9;

Кикавец В. В., кандидат юридических наук, доцент, доцент кафедры финансового права РГУП — гл. 6;

Шарандина Н. Л., старший преподаватель кафедры финансового права РГУП — гл. 7 (совместно с И. А. Цинделиани);

Евсиков А. М., кандидат юридических наук, доцент, доцент кафедры финансового права РГУП — гл. 13;

Цинделиани И. А., кандидат юридических наук, доцент, заведующий кафедрой финансового права РГУП, профессор кафедры — гл. 7 (совместно с Шарандиной Н. Л.).

Рецензент:

Бит-Шабо И. В., доктор юридических наук, доцент, доцент кафедры финансового, банковского и таможенного права ФГБОУ ВПО «Саратовская государственная юридическая академия».

Учебник подготовлен в соответствии с федеральным государственным образовательным стандартом высшего профессионального образования по направлению подготовки 40.03.01 «Юриспруденция» (квалификация (степень) «бакалавр»). В нем рассмотрены все основные категории и институты бюджетного права. Впервые как институт бюджетного права рассмотрены государственные и муниципальные закупки.

Законодательство приведено по состоянию на 1 июня 2017 г.

Учебник для студентов, аспирантов, депутатов, практических работников, а так- же для каждого, кто интересуется проблемами бюджетного права.

УДК 336.14(075.8)

ББК 67.402я73

© Коллектив авторов, 2017

© ООО «Проспект», 2017

Введение

Россия твердо встала на путь становления государства с рыночной экономикой, и происходит это в условиях развития правового государства. Это означает, с одной стороны, развитие предпринимательства, укрепление и усовершенствование института частной собственности, развитие и расширение прав и свобод граждан, с другой стороны, происходит дальнейшее укрепление законности во всей государственной деятельности, повышение уважения к законам государства и обязанность всех органов государства, всех государственных служащих и всех граждан государства эти законы исполнять. Прежде всего это Конституция РФ, являющаяся актом высшей юридической силы, которая содержит как статьи прямого действия, которые обязательны к исполнению (для финансового права это, например, ст. 57 и 106 Конституции РФ), так, и это самое важное, она содержит принципы, которые лежат в основе регулирования всех отраслей права. Так, в области финансового права, и в частности, его основной подотрасли — бюджетного права основными нормативными актами после Конституции являются Бюджетный кодекс и Федеральный закон о бюджете на текущий год и трехлетний период, а также Налоговый кодекс, банковское, таможенное, валютное законодательство и т. д.

Именно на этом фоне должны получить дальнейшее развитие и укрепление такие институты рынка, как товарно-денежные отношения, повыситься роль таких общечеловеческих ценностей, как частная собственность, деньги и денежное обращение, в целом финансовая система государства и такие ее составляющие, как бюджет, налоги, расходы, банки, ценные бумаги. Причем все большее значение приобретает информационная функция как самих денег, так и финансов государства в целом. В частности, рассматривая бюджет на текущий год и трехлетний период (а бюджет, как уже говорилось, — основная часть финансовой системы государства), можно составить общее представление о политике государства на ближайшее будущее. Внимательно изучив Закон о бюджете РФ как на текущий год, так и трехлетний период со всеми приложениями, мы увидим, на какие направления деятельности государства и в каком объеме выделяются государственные средства, а именно от этого зависит, будет ли реально лучше или хуже развиваться та или иная область деятельности государства, будет ли происходить развитие и диверсификация производства, станет ли продукция государства конкурентоспособной, повысится ли благосостояние каждого гражданина.

Именно наличие денежных средств гарантирует реальное развитие экономики и социальных процессов в целом, а сосредоточение ресурсов на том или ином направлении дает возможность развивать эти направления более успешно. Все эти направления и перераспределения государственных денежных средств происходят, в основном, через бюджет, бюджетную систему в целом. Например, именно потому, что пока достаточных средств на строительство дорог в государстве не выделялось, транспортная инфраструктура государства совершенно не соответствует современным темпам экономического роста, тормозит его, не говоря уже о несоответствии транспортной системы европейским и мировым стандартам. Все это мешает интегрироваться России в мировую экономику. Руководствуясь известным изречением «движение — это жизнь», можно сказать, что строительство дорог является первоочередной задачей государства.

Или другой пример: рассматривая по бюджету, какое количество средств будет выделено на текущий год сельскому хозяйству, мы можем с уверенностью сказать, будет ли оно развиваться более или менее успешно. Это касается здравоохранения, образования, культуры, науки, т. е. всех областей деятельности государства без исключения.

Так как все основные денежные средства государства аккумулируются в его централизованном фонде денежных средств в бюджете, во всей бюджетной системе, то становится понятным, что подробное изучение всей бюджетной деятельности государства, бюджета на каждый год и всей бюджетной системы на текущий год и последующие три года является одной из основных тем в образовательном процессе.

Как сам Закон о бюджете на текущий год, так и все бюджетное законодательство, обеспечивающее составление и исполнение бюджета, делают всю государственную деятельность прозрачной и подконтрольной обществу. Бюджет, как и вся финансовая система, представляет собой информационный источник, это основа осуществления прямых и обратных связей в государственном управлении, он делает всю управленческую деятельность прозрачной. В частности, если ассигнования из бюджета являются прямой связью государства с обществом, то поступления доходов в бюджет — обратной связью, а нарушения по поступлениям в бюджет — сигналом тревоги, сигналом обратной связи в государстве со знаком минус. Например, задержано финансирование какого-либо учреждения, в бюджет соответствующего уровня перестает поступать налог на физических лиц. А если задержка зарплаты происходит во многих учреждениях на одной территории, то постепенно начнется задержка платежей не только по налогу на физических лиц, но и по подоходному налогу и НДС, так как оба эти платежа образуются в связи с реализацией продукции, товаров и услуг. Если же зарплату не выплачивают, то понижается спрос, нет реализации, нет выручки — невозможно заплатить налоги. Не поступают налоги в бюджет, не формируется его доходная часть, и, следовательно, невозможно финансировать все запланированные расходы бюджета, что ведет к социальной напряженности, может возникать кризис неплатежей.

Именно понимание и изучение всей бюджетной деятельности государства делают ясными все дебаты и дискуссии как в представительных, так и исполнительных органах власти, где депутаты и руководители государства, оперируя, казалось бы, сухими цифрами бюджета, просят увеличит или уменьшить расходы или доходы в той или иной области жизни. На самом деле они в это время обсуждают и вырабатывают реальный путь развития хозяйства государства в рыночной экономике, участия государства в управлении рыночной экономикой.

Кстати, именно на основании анализа бюджета на текущий год можно оценивать предложения всех указанных субъектов участников этого процесса как прагматичные и реальные, служащие на пользу общества, укрепляющие государство и общество, повышающие жизненный уровень населения. Или как популистские, которые приятно радуют ухо обывателя, но которые невозможно осуществить, так как на это нет средств в бюджете, или они могут быть осуществлены только за счет сокращения других программ, которые для развития государства так же важны.

Это же касается и третьей ветви власти — судебной системы. Именно хорошее знание и понимание всей бюджетной деятельности государства, напрямую связанной с налоговой деятельностью, будет содействовать правильному и объективному решению судебных и арбитражных споров между государством, юридическими лицами и гражданами, юридическими лицами между собой и юридическими лицами и гражданами. Во всех случаях, когда споры касаются бюджетных ассигнований, налогов, бюджетных расходов (а это огромный пласт деятельности как судов общей юрисдикции, так и особенно арбитражных судов), судебная власть совершенно независимо, на основе закона должна обеспечить при разрешении любых споров законные интересы государства, гражданина, общества.

Именно хорошо организованная финансовая деятельность государства в целом и бюджетная деятельность государства в частности дают уверенность, что задачи, поставленные перед государством на длительный период времени вплоть до 2030 г., будут выполнены.

Вся бюджетная деятельность государства регулируется Бюджетным кодексом. Именно он устанавливает, из каких бюджетов и в каком объеме должны финансироваться те или иные мероприятия. Причем все другие вложения, как по кредиту, так и по вкладам от бизнеса, должны осуществляться в корреляции с бюджетными ассигнованиями. Именно Бюджетный кодекс регулирует, как составляется, утверждается, исполняется бюджет, как составляется и утверждается отчет об его исполнении, какие субъекты бюджетной деятельности государства и на каком этапе вступают в бюджетный процесс. Строгое исполнение норм бюджетного права делает всю бюджетную деятельность государства законной, прозрачной и подконтрольной обществу и является гарантией реального исполнения заявленных программ.

Данный учебник поможет студентам, аспирантам и всем интересующимся вопросами бюджетного права получить фундаментальные знания в данной области права.

Глава 1.

Теоретические аспекты бюджетного права

1.1. Понятие и значение бюджета

Государство выполняет хозяйственные функции, как и любой другой субъект хозяйственной жизни: имеет армию, правоохранительные органы, различное имущество — воды, леса, земли и т. д. Для управления всем этим хозяйством ему нужны материальные ресурсы. Таким материальным финансовым ресурсом, при помощи которого удовлетворяются потребности государства, является бюджет1. Бюджет — это уникальный «атрибут» государства, одновременно являющийся экономической, правовой, исторической и социальной категорией. При этом значение бюджета проявляется в том, что он служит не только основным источником финансового обеспечения государства, но и играет определяющую роль в его экономическом и социальном развитии.

Кроме того, бюджет является одним из инструментов государственного управления, с помощью которого государство решает как повседневные (выплаты заработной платы, пенсий, стипендий и т. д.), неотложные (финансирование каких-либо последствий аварий, техногенных катастроф и т. д.), так и перспективные (разработка новых технологий и т. д.) задачи, стоящие перед обществом.

В современных условиях развития финансовых отношений бюджет является их ядром, но при этом именно финансовые отношения, складывающиеся в государстве, оказывают существенное влияние на его стабильность и развитие. Так, например, изменение политики государства в отношении малого и среднего бизнеса позволит в долгосрочной перспективе получать больше налоговых доходов.

В настоящее время подходит к завершению бюджетная реформа, новый этап которой был начат в 2004 г. В рамках осуществления бюджетной реформы должно измениться не только содержание бюджета, но и порядок его исполнения. Президент РФ в своем Бюджетном послании Федеральному Собранию отметил, что основным принципом бюджетной реформы в современных условиях должен стать «переход от управления бюджетными затратами к управлению результатами»2. Таким образом, Президент РФ обозначил приоритеты развития бюджетных отношений, согласно которым каждый потраченный рубль из бюджета должен в конечном счете принести результат государству. В мае 2004 г. Правительство РФ принимает Концепцию реформирования бюджетного процесса3, достижением реализации которой стало реформирование бюджетной классификации Российской Федерации и бюджетного учета; выделение бюджетов действующих и принимаемых обязательств; совершенствование среднесрочного финансового планирования; совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования; упорядочение процедур составления и рассмотрения бюджета4.

Дальше в рамках бюджетной реформы происходит совершенствование правового положения государственных и муниципальных учреждений. Согласно Федеральному закону от 8 мая 2010 г. № 83-ФЗ5 все бюджетные учреждения были разделены на казенные, автономные и бюджетные. В результате бюджетные и автономные учреждения приобрели больше самостоятельности, стали в большей степени сами отвечать по своим обязательствам, в условиях сильной конкуренции улучшилось качество предоставляемых услуг. Казенные учреждения — это новый тип государственных (муниципальных) учреждений, которые полностью финансируются за счет бюджета6.

В 2013 г. принимается один из значимых законов в осуществлении государственных расходов — Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»7, вступивший в силу с 1 января 2014 г. Согласно данному Закону, менялась система государственных и муниципальных закупок8. Изменения в этой сфере были необходимы в силу того, что закупки составляют существенный пласт расходов бюджетов, и именно в закупках достаточно велика была коррупционная составляющая. Бюджетные нарушения в сфере закупок носили массовый характер9.

| Бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. |

Завершающим этапом бюджетной реформы должно стать принятие нового Бюджетного кодекса РФ. На сайте Министерства финансов РФ с 2015 г. идет обсуждение данного документа как научным сообществом, так и практическими работниками. В настоящее время Министерством финансов подготовлена редакция проекта БК РФ, которую Правительство будет вносить в Государственную Думу на рассмотрение. Данный законопроект в окончательном варианте был представлен на первом финансовом форуме в Москве, состоявшемся 23 сентября 2016 г.10

Легальное определение термина «бюджет» закреплено в ст. 6 действующего Бюджетного кодекса РФ11.

Законодатель таким образом закрепляет единственную законную форму образования и расходования денежных средств для финансового обеспечения задач и функций государства и местного самоуправления — бюджет. При этом законодатель не допускает использования иных форм для финансового обеспечения обязательств государства (муниципального образования) (ст. 13–15 БК РФ). Вместе с тем стоит отметить, что существует ложное мнение о том, что бюджет — это «некое денежное хранилище12». На самом деле бюджет можно представить как форму оперативного направления денежных средств на определенные цели. Причем форма, которой придали режим закона13.

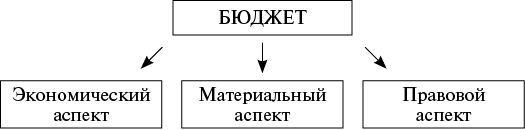

Традиционно бюджет в науке рассматривается в трех аспектах:

Схема 1

С экономической точки зрения бюджет — это экономический базис государства. «Любые колебания или изменения этого базиса приводят к нарушению экономической, хозяйственной и социальной жизни общества. По экономической природе бюджет представляет собой денежные отношения, возникающие между государством и обществом по поводу перераспределения части национального дохода (частично национального богатства) в связи с образованием и использованием бюджетного ресурса, предназначенного для финансирования народного хозяйства, социальной сферы, нужд обороны и государственного управления»14.

Бюджет в материальном смысле представляет собой основной централизованный фонд денежных средств государства (муниципального образования), их ядро, поскольку в нем происходят аккумулирование, распределение и перераспределение денежных средств для их последующего использования в целях финансового обеспечения задач и функций государства (муниципального образования). Данный фонд является основой финансовой системы государства и «входит вместе с внебюджетными фондами в группу централизованных денежных фондов государства»15.

С помощью такого фонда денежных средств в процессе распределения и перераспределения бюджетных средств каждое публично-правовое образование обеспечивается основными финансовыми ресурсами для предусмотренных законодательством РФ обязательств, на выполнение которых в бюджетах бюджетной системы закладываются бюджетные ассигнования. Но это не просто централизованный денежный фонд, формируемый на определенной территории для обеспечения функций и задач государства или местного самоуправления. Это фонд, который «в цельном виде никогда не существует, так как по мере поступления доходов они обращаются на покрытие предусмотренных расходов16». Средства фонда все время находятся в движении, поступают доходы и производятся расходы. И это есть абстрактное отражение всех процессов, происходящих в государстве в материальном выражении. Бюджет является основным информационным источником о состоянии дел государства: экономических, социальных и др.

Материальное воплощение бюджет получает в процессе его исполнения (реализации) на соответствующей территории, когда бюджетные средства доходят до конкретных субъектов — получателей.

Материальное содержание бюджета не является застывшей догмой, а находится в постоянной динамике: изменяются объем аккумулируемых денежных средств, виды доходов и расходов. Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических, социальных задач и т. п. Например, в 2017 г.17 серьезная поддержка оказывается развитию малого и среднего бизнеса в объеме 20 613 983,2 тыс. руб.; в 2016 г. на поддержку и развитие семейных животноводческих ферм на базе крестьянских (фермерских) хозяйств выделено 3 861 000,0 тыс. руб.18; в 2015 г. на те же мероприятия было выделено 3 075 000,0 тыс. руб.19 Можно отметить, что именно материальный аспект бюджета отражается в официальных источниках, определяющих финансирование какого-либо мероприятия, зачисление суммы на бюджетный счет, выдачу субсидии из бюджета и т. п.

Следует отметить, что согласно ст. 214 ГК РФ средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа.

В соответствии со ст. 215 ГК РФ средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Таким образом, средства федерального бюджета, бюджета субъекта Федерации и муниципального образования составляют соответственно часть казны Российской Федерации, субъекта РФ, муниципального образования.

Бюджет как правовая категория рассматривается как основной финансовый закон (решение), которые является финансовым планом образования, распределения и использования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом государственной власти или местного самоуправления. Данный финансовый план закрепляет юридические права и обязанности участников бюджетных отношений20.

Бюджет, являясь основным финансовым планом государства, дает органам власти и государственного управления реальную экономическую возможность осуществления властных полномочий. Бюджет как финансовый план отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет как основной финансовый план фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора всей экономической жизни страны.

Правовая форма бюджета закреплена в ст. 11 Бюджетного кодекса РФ. Так, федеральный бюджет21 и бюджеты государственных внебюджетных фондов Российской Федерации22 разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации23 и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований (в основном решений)24.

По этому поводу Конституционный Суд РФ25, сформулировал следующие правовые позиции:

— бюджет представляет собой законодательный акт особого рода;

— в ежегодный акт о бюджете включаются предписания, касающиеся доходов и расходов Российской Федерации и относящиеся к периоду, на который принимается данный закон;

— он не может устанавливать положения, не связанные с государственными доходами и расходами;

— ежегодный акт о бюджете создает надлежащие финансовые условия для реализации норм, закрепленных в иных федеральных законах, изданных до его принятия и предусматривающих финансовые обязательства государства, т. е. предполагающих предоставление каких-либо средств и материальных гарантий и необходимость соответствующих расходов;

— как таковой ежегодный акт о бюджете не порождает и не отменяет прав и обязательств;

— ежегодный акт о бюджете не может в качестве lex posterior (последующего закона) изменять положения других федеральных законов, в том числе федеральных законов о налогах, а также материальных законов, затрагивающих расходы Российской Федерации, и тем более — лишать их юридической силы.

Кроме того, в последние годы бюджет стали рассматривать в имущественном (или с позиций права собственности)26, организационном27 и политическом28 значениях. Но, как представляется, эти аспекты есть проявление разных сторон экономической материальной и правовой сущности бюджета. Таким образом, бюджет в современных условиях является финансово-правовым инструментом управления в государстве. Любой Закон, в котором не прописано, какие средства государство затратит на выполнение поставленных в Законе задач, не будет выполнен, а будет являться простой декларацией.

1.2. Функции и виды бюджета

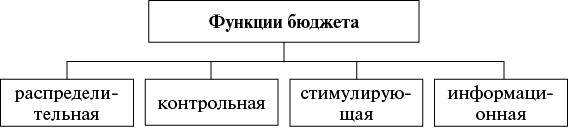

Роль и внутреннее содержание бюджета как экономической категории выражаются в его функциях. Как писал Э. А. Вознесенский, в функциях бюджета проявляется его общественное предназначение29.

Поэтому бюджету присущи все функции, принадлежащие финансам: распределительная; контрольная, стимулирующая.

Кроме того, важной функцией бюджета является информационная функция.

Схема 2

Распределительная функция бюджета. Через нее реализуется общественное назначение бюджета — обеспечить денежными средствами общегосударственные, региональные и местные потребности, функции органов государственной власти и местного самоуправления. Объектом распределения и контроля выступают национальное богатство, валовой внутренний продукт, чистый доход, заработная плата. Регулируя экономическую сферу и отношения в ней, государство усиливает и сдерживает темпы роста производства, ускоряет или снижает рост капиталов и частных сбережений, изменяет структуру спроса и предложения, регулирует социальное обеспечение членов общества.

Контрольная функция бюджета отличается универсальностью и всеобъемлющим характером, поскольку именно бюджет служит индикатором состояния дел во всех сферах хозяйства государства, от материального производства до непроизводственной сферы.

Контрольная функция реализуется через осуществление органами государственной власти и местного самоуправления финансового контроля. Так, главным контрольным органом конституционным органом, созданным Федеральным Собранием РФ, является Счетная палата РФ. По ее оценкам за 2015 г. были совершены нарушения бюджетного законодательства «почти на 400 миллиардов рублей. Наиболее проблемные направления: космос, промышленность, дорожное хозяйство30».

Контрольная функция бюджета имеет конкретную форму выражения и осуществляется по следующим направлениям: контроль за правильным и своевременным поступлением доходов в бюджетную систему, их распределением в бюджетной системе; контроль за целевым, экономным и эффективным использованием средств бюджетной системы.

Стимулирующая функция бюджета важна для развития экономических отношений, поскольку через нее государство воздействует с помощью различных льгот, предусмотренных за счет бюджета, развитие отраслей экономики. Так, предоставляя субсидии на развитие сельского хозяйства, государство стимулирует АПК. Таким образом, стимулирующая функция бюджета позволяет создать наиболее благоприятные условия для развития экономики страны.

Информационная функция бюджета. Финансы, а бюджет является частью финансов — исчерпывающий источник информации о состоянии всего государственного организма31, так как позволяет судить о приоритетах государственной финансовой политики на текущий период и на среднесрочную перспективу. Кроме того, поскольку Закон (решение) о бюджете, так же как и отчет об исполнении бюджета, подлежит обязательному официальному опубликованию, то можно видеть, сколько запланировано и получено доходов, соответствует ли полученный доход запланированному или нет, куда, в каком объеме и на какие направления будут израсходованы бюджетные средства. Закон (решение) о бюджете государства (муниципального образования), являясь основным финансовым планом, с одной стороны, может служить и как прогноз будущей экономической ситуации в стране, а с другой стороны, заложенные в Законе (решении) о бюджете параметры расходов и доходов — это источник информирования общества о возможных как положительных, так и отрицательных для всего общества последствиях, что является необходимым условием для демократического государства.

К тому же открытый подход к бюджету лежит в основе обеспечения транспарентности всей бюджетной деятельности государства32.

Различают следующие виды бюджетов в зависимости от следующих оснований:

Схема 3

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации предназначены для исполнения расходных обязательств Российской Федерации.

В рамках бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов обеспечивается исполнение расходных обязательств субъекта Российской Федерации.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Все указанные бюджеты разрабатываются и утверждаются в форме федеральных законов, законов субъектов Российской Федерации и правовых актов представительных органов местного самоуправления соответственно.

Схема 4

Согласно ст. 32 Договора между Российской Федерацией и Республикой Беларусь от 8 декабря 1999 г. «О создании Союзного государства»33 предусмотрен бюджет Союзного государства, который призван обеспечивать финансирование программ и проектов Союзного государства, его функционирование, включая расходы на содержание его органов. Бюджет Союзного государства формируется за счет ежегодных согласованных отчислений государств-участников.

Кроме того, с долей условности к данной группе можно отнести и бюджет Евразийского экономического союза, который был сформирован в условиях развития интеграции на постсоветском пространстве бывших республик Советского Союза, России, Белоруссии и Казахстана. В последующем к данному Союзу присоединились Республика Армения и Кыргызская республика. Евразийский экономический союз, согласно п. 1 Договора о создании Евразийского экономического союза34,— это международная организация региональной экономической интеграции, обладающей международной правосубъектностью, в рамках которой обеспечиваются свобода движения товаров, работ, услуг, капитала и рабочей силы, проведение скоординированной, согласованной или единой политики в отраслях экономики, определенных Договором и международными договорами в рамках Союза. Таким образом, это не просто международная экономическая организация, это формирование единого территориального пространства, в рамках которого осуществляется экономическая деятельность государств, являющихся членами-участниками: Республика Беларусь, Республика Казахстан, Российская Федерация.

В соответствии с разделом IV Договора и Решением Высшего Евразийского экономического совета от 10 сентября 2014 г. № 78 «О Положении о бюджете Евразийского экономического союза»35 с 1 января 2015 г. должен формироваться бюджет Евразийского экономического союза, расходы которого направляются на финансирование деятельности органов Евразийского экономического союза и проведение заседаний Высшего совета, Евразийского межправительственного совета, Совета Комиссии.

Схема 5

К первой группе бюджетов относятся федеральный бюджет, региональные бюджеты, а также местные бюджеты. Ко второй группе — бюджет Пенсионного фонда Российской Федерации; бюджет Фонда социального страхования Российской Федерации; бюджет Федерального фонда обязательного медицинского страхования; бюджеты территориальных фондов обязательного медицинского страхования.

Схема 636

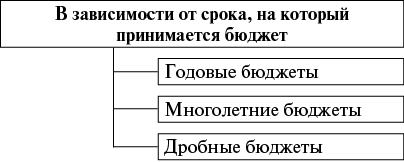

Дробные бюджеты на период менее одного года (например, на квартал, полугодие) принимаются гораздо реже, чем годовые и многолетние. Это обусловлено прежде всего нестабильной экономической ситуацией.

Дробные бюджеты принимались в России в начале 1990-х гг., что было вызвано в первую очередь высокими темпами инфляции и неустойчивостью российского рубля в тот период37 (см., например, Законы РФ от 6 февраля 1992 г. № 2296-1 «О бюджете Пенсионного фонда Российской Федерации на I квартал 1992 года» и от 26 июня 1992 г. № 3126-1 «О бюджете Федерального дорожного фонда Российской Федерации на II полугодие 1992 и 1992 год»). Начиная с 2008 г., бюджеты в Российской Федерации принимаются сроком на один или три года, т. е. на очередной финансовый год и плановый период.

В соответствии со ст. 169 БК РФ проекты федерального бюджета, бюджетов субъектов РФ, проекты федеральных бюджетов государственных внебюджетных фондов, а также территориальных государственных внебюджетных фондов составляются и утверждаются сроком на три года — очередной финансовый год и плановый период (два финансовых года, следующие за очередным финансовым годом). Бюджет на очередной год является составной частью ежегодно обновляемого и смещаемого на один год трехлетнего финансового документа. Проекты местных бюджетов составляются и утверждаются сроком на год или на три года в соответствии с муниципальным правовым актом представительного органа муниципального образования. В случае, если проект местного бюджета составляется и утверждается на очередной финансовый год, местная администрация муниципального образования разрабатывает и утверждает среднесрочный финансовый план муниципального образования.

Под среднесрочным финансовым планом муниципального образования согласно ст. 174 БК РФ понимается документ, содержащий основные параметры местного бюджета (доходы, расходы, источники финансирования дефицита бюджета).

Такой документ разрабатывается по форме и в порядке, которые установлены местной администрацией муниципального образования, с соблюдением положений БК РФ38.

Проект среднесрочного финансового плана муниципального образования утверждается местной администрацией муниципального образования и представляется в представительный орган муниципального образования одновременно с проектом местного бюджета.

Значения показателей среднесрочного финансового плана муниципального образования и основных показателей проекта местного бюджета должны соответствовать друг другу.

Среднесрочный финансовый план муниципального образования разрабатывается путем уточнения параметров указанного плана на плановый период и добавления параметров на второй год планового периода.

В пояснительной записке к проекту среднесрочного финансового плана муниципального образования приводится обоснование параметров среднесрочного финансового плана, в том числе их сопоставление с ранее одобренными параметрами с указанием причин планируемых изменений.

Финансовый год соответствует календарному году и длится с 1 января по 31 декабря.

Схема 7

Для расчетов и экономического анализа статистических данных составляется консолидированный бюджет.

Впервые термин «консолидированный39 бюджет» был введен Законом РСФСР 10 октября 1991 г. № 1734-1 «Об основах бюджетного устройства и бюджетном процессе в Российской Федерации»40. Разделом II «Основы бюджетного устройства» данного Закона предусматривалось изменение бюджетного устройства. Как самостоятельные части в бюджетную систему включались: республиканский бюджет РСФСР, республиканские бюджеты республик в составе РСФСР, краевые, областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты автономных округов, районные бюджеты районов, городские бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов. Изменение бюджетного устройства было вызвано преобразованием государственного устройства России, а также упразднением единого государственного бюджета. Кроме того, в ст. 8 этого Закона было сказано, что «единство бюджетной системы обеспечивается… предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов РСФСР и территорий…»

Правовую основу консолидированного бюджета в настоящее время составляют Бюджетный кодекс РФ, постановление Правительства от 12 августа 2002 г. № 579 «Об утверждении Положения о распределении и расходовании дотаций на стабилизацию доходной базы консолидированных бюджетов субъектов Российской Федерации в связи с принятием части второй Налогового кодекса Российской Федерации и повышением тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы», приказ Минфина России от 28 декабря 2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации», нормативные правовые акты субъектов РФ41 и муниципальных районов42.

| Консолидированный бюджет представляет собой свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами (ст. 6 БК РФ). |

Другими словами, в консолидированном бюджете не учитываются межбюджетные трансферты (дотации, субсидии, субвенции) между этими бюджетами, поскольку для одних бюджетов межбюджетные трансферты являются доходами, а для других бюджетов расходами. Так же не включаются в состав консолидированных бюджетов бюджеты государственных внебюджетных фондов.

Составление консолидированного бюджета Российской Федерации, а также разработку его прогноза осуществляет согласно ст. 165 БК РФ Министерство финансов РФ. Составление консолидированных бюджетов субъектов РФ и муниципальных районов и разработка их прогнозов возложены на соответствующие финансовые органы. При этом консолидированный бюджет разрабатывается одновременно с проектом бюджета соответствующего уровня бюджетной системы.

Консолидированный бюджет не имеет правовой формы, т. е. не утверждается органами законодательной (представительной) власти. Такой бюджет составляется и применяется в первую очередь для расчетов и анализа финансового состояния соответствующей территории, для перераспределения доходов и расходов в бюджетной системе.

Консолидированный бюджет позволяет получить полное представление обо всех доходах и расходах Российской Федерации в целом или отдельных ее частей, субъектов Федерации или муниципальных районов. Кроме того, количественные характеристики предназначены для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы.

Показатели консолидированного бюджета также используются и при разработке прогнозов экономического и социального развития государства, субъектов РФ, муниципальных образований, и при разработке сводного финансового баланса Российской Федерации, среднесрочных финансовых планов субъектов РФ (муниципальных образований) планировании бюджета, т. е. на стадии планирования бюджета.

Таки образом, основными признаками консолидированного бюджета является то, что:

— он представляет собой свод бюджетов определенной территории, т. е. бюджет соответствующего публично-правового образования: Российской Федерации, субъекта Российской Федерации, муниципального образования;

— такой свод бюджетов определенной территории используется как экономический инструмент, в первую очередь для расчетов и анализа финансового состояния соответствующей территории, для перераспределения доходов и расходов в бюджетной системе, необходимых для планирования и составления бюджета на следующий финансовый год, а также анализа бюджетной деятельности.

Схема 8

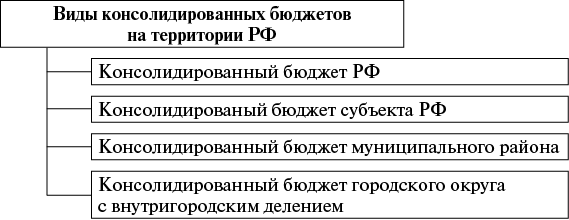

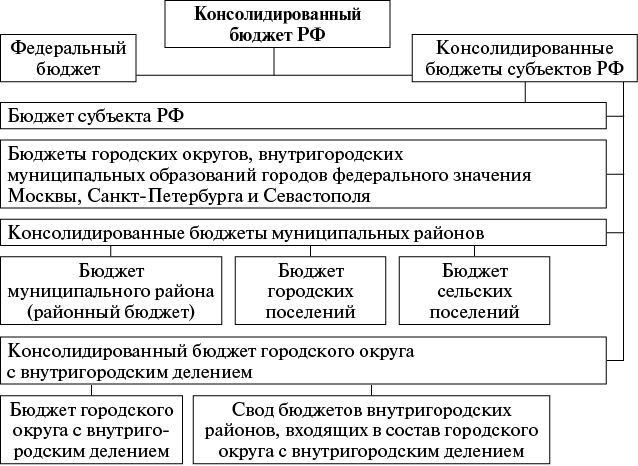

В Российской Федерации составляются и исполняются следующие виды консолидированных бюджетов: консолидированный бюджет Российской Федерации; консолидированные бюджеты субъектов Российской Федерации; консолидированные бюджеты муниципальных районов; консолидированные бюджеты городского округа с внутригородским делением.

| Консолидированный бюджет Российской Федерации образуют федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами). |

Схема 9

То есть консолидированный бюджет Российской Федерации составляют все бюджеты, формируемые и исполняемые на территории Российской Федерации. В консолидированный бюджет Российской Федерации не включаются бюджеты государственных внебюджетных фондов — Пенсионного Фонда РФ, Федерального фонда обязательного медицинского страхования и Фонда социального страхования Российской Федерации.

Например, консолидированный бюджет г. Москвы составляют бюджет города и свод 146 бюджетов муниципальных образований43 без учета межбюджетных трансфертов между этими бюджетами44.

| Консолидированный бюджет субъекта Российской Федерации образуют бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами). |

| Консолидированный бюджет муниципального района образуют бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами) |

| Консолидированный бюджет городского округа с внутригородским делением образуют бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами) |

Например, в состав консолидированного бюджета муниципального образования Городищенский район Волгоградской области включается бюджет Городищенского района, бюджеты трех городских поселений (Городищенское, Ерзовское, Новорогачинское) и бюджеты 15 сельских поселений45 (Вертячинское, Грачевское, Каменское, Карповское, Котлубанское, Краснопахаревское, Кузьмичевское, Новожизненское, Новонадеждинское, Орловское, Паньшинское, Песковатское, Россошинское, Самофаловское, Царицынское).

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Например, в соответствии с п. 2 ст. 5 Решения Совета депутатов Советского района г. Челябинска от 25 ноября 2015 г. № 16 / 746 бюджет Советского района (без учета межбюджетных трансфертов между бюджетами) входит в состав консолидированного бюджета Челябинского городского округа с внутригородским делением.

1.3. Понятие бюджетного устройства

Бюджетное устройство — категория, свойственная государствам, имеющим бюджет, и отражающая не только организационно-правовые основы построения бюджетной системы, ее внутренние взаимосвязи и принципы, но и обеспечивающая создание условий для обеспечения федерализма, территориальной целостности, финансового суверенитета и безопасности государства. Именно бюджетное устройство создает основу для финансового обеспечения и, соответственно, развития территорий, входящих в состав Российской Федерации.

Для теории бюджетного права категория «бюджетное устройство» является базовой, доктринальной, вместе с тем данный термин не используется законодателем, хотя раздел I БК РФ носит название «Бюджетное устройство».

Отсутствие легального определения «бюджетное устройство» порождает многочисленные дискуссии в научном сообществе относительно содержания и элементов данной категории, что свидетельствует о ее недооценке и недопонимании, что в свою очередь ведет к правовым проблемам. При обсуждении БК РФ неоднократно поднимался вопрос о необходимости использования данной категории, при этом представители Минфина парировали, что данная категория не несет в себе никакой практической ценности.

Вместе с тем стоит отметить, что в 2014 г. была защищена докторская диссертация Х. В. Пешковой47 на тему: «Бюджетное устройство государства (российская правовая концепция)», которая убедительно доказала необходимость закрепления данной категории законодательно. Х. В. Пешкова в своем диссертационном исследовании пришла к выводу о том, что элементы бюджетного устройства делятся на две группы: материально-правовые и организационно-процедурные. К первой группе она отнесла такие элементы, как бюджетную систему, доходы и расходы бюджета, межбюджетные трансферты, ко второй группе — бюджетный процесс, целевые программы и бюджетный контроль.

Вместе с тем вопрос о соотношении категорий «бюджетное устройство» и «бюджетная система» до сих пор является дискуссионным. Существует два подхода: 1) традиционный — бюджетное устройство, являясь базовой категорией, включает бюджетную систему как неотъемлемый элемент, отражает ее организацию, внутренние взаимосвязи ее частей, принципы, на которых бюджетная система строится, другие элементы. Данной точки зрения придерживаются большинство ученых48; 2) бюджетная система рассматривается как понятие более широкое по отношению к бюджетному устройству, т. е. включает его49.

Недооценка категории «бюджетное устройство» приводит не только к определенным проблемам в правоприменении, но и проблемам финансового обеспечении территорий и всего населения, таким образом, когда каждый человек, каждый уголок нашей страны был не просто по лозунгу «богатым», а действительно таковым. Существует в современном мире такое понятие, как «успешный», ставшее символом богатства и независимости, причем это понятие можно спроецировать и на развитие государства: успешно оно или нет? «Успешность страны как успешность для каждого из нас индивидуально — вещь, интуитивно очень хорошо понимаемая. Страна может быть успешной, неуспешной — развалиться, и эволюционирующей либо в сторону большей успешности, либо, напротив, деградировать50». Поэтому успешность развития государства, в том числе и финансового, будет зависеть от того, каков порядок формирования бюджетов по линии доходов и расходов, какими полномочиями обладают публично-правовые образования в бюджетной сфере, как разграничены полномочия между публично-правовыми образованиями в бюджетной сфере, как строятся финансовые взаимоотношения Российской Федерации и ее регионов, а также муниципальных образований, какие складываются бюджетные правоотношения, каковы органы управления в государстве и какие принимаются решения, оформленные в нормативные правовые акты, поскольку последние предписывают определенные правила поведения в общественных отношениях, возникающих, изменяющихся и прекращающихся в бюджетной сфере.

На все эти вопросы позволяет получить ответ категория «бюджетное устройство».

Вместе с тем, как уже было отмечено, в Бюджетном кодексе Российской Федерации лишь упоминается о бюджетном устройстве в виде названия раздела I «Бюджетное устройство Российской Федерации».

Традиционно считается, что бюджетное устройство основывается (зиждется) на государственном устройстве.

Под государственным устройством понимается внутренняя национально-территориальная организация государства, соотношение целого и его частей51. В зависимости от того, как организована территория государства, из каких частей оно состоит, каково их правовое положение и на каких принципах строятся взаимоотношения центра и мест52, государства делятся на унитарные и федеративные, конфедеративные.

Россия с точки зрения государственного устройства есть демократическое федеративное правовое государство с республиканской формой правления (ст. 1 Конституции РФ).

С принятием бывшими союзными республиками Соглашения53 от 8 декабря 1991 г. прекратил существование Союз Советских Социалистических Республик, а значит, изменилось государственное устройство всех бывших союзных республик, в том числе и России. Следовательно, изменилось и бюджетное устройство: Союзные республики стали самостоятельными, и как результат, бюджеты союзных республик обособились от союзного бюджета, который перестал представлять собой единый денежный централизованный фонд — государственный бюджет.

Современное бюджетное устройство было предопределено Законом РСФСР от 10 октября 1991 г. № 1734-I «Об основах бюджетного устройства и бюджетного процесса в РСФСР». Согласно ст. 3 этого Закона бюджетное устройство определялось как организация бюджетной системы, принципы ее построения.

В 1992–1993 гг. положения вышеуказанного Закона получили развитие в законах Российской Федерации «О субвенциях республикам в составе Российской Федерации, краям, областям, автономной области, автономным округам, городам Москве и Санкт-Петербургу» и «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления».

Правовые основы современного бюджетного устройства России составляют Конституция Российской Федерации, Бюджетный кодекс Российской Федерации (далее БК РФ), федеральные законы от 6 октября 2003 г. «Об общих принципах местного самоуправления в РФ» и др.

Поскольку, как выше было обозначено, в законодательстве отсутствует легальное определение бюджетного устройства, то и в правовой и экономической литературе нет единого мнения относительно понятия бюджетного устройства.

М. И. Пискотин54 под бюджетным устройством понимает бюджетную систему, взаимосвязь ее составных частей и нормы, определяющие порядок установления налогов и доходов, поступающих на образование доходов бюджетов всех уровней, а также нормы, предусматривающие принципы ежегодного установления размеров отчислений от федеральных налогов и доходов в нижестоящие бюджеты.

Б. М. Сабанти55 включает в состав бюджетного устройства бюджетную систему (организацию, принципы построения, взаимоотношения ее звеньев), бюджетное право, бюджетный процесс, бюджетное регулирование.

Думается, что включение в бюджетное устройство бюджетного права не совсем верно, поскольку бюджетное право является подотраслью финансового права и регулирует именно отношения, складывающиеся по поводу бюджетного устройства, наряду с другими бюджетными отношениями. Можно предположить, что это определение бюджетного устройства охватывает весь предмет бюджетного права, что тоже не верно.

Е. Ю. Грачева, Ю. А. Крохина56 определяют бюджетное устройство как организацию бюджетной системы и принципов ее построения.

В. М. Мандрица57 отождествляют бюджетное устройство с системой государственных органов, осуществляющих те или иные функции в области бюджета. Представляется, что такая точка зрения является не совсем верной, поскольку органы, обладающие бюджетной компетенцией, не могут быть отождествлены с государственным устройством, на котором базируется бюджетное устройство России.

В. В. Бесчеревных58 под бюджетным устройством понимает материальные нормы бюджетного права, закрепляющие структуру бюджетной системы и порядок разграничения доходов и расходов между ее отдельными звеньями.

Н. И. Химичева59 определяет бюджетное устройство как основанные на правовых нормах принципы построения бюджетной системы, ее структуру и организацию взаимодействия входящих в нее бюджетов по линии доходов и расходов.

Л. К. Воронова60 считает, что бюджетное устройство — это определяемая правовыми нормами система бюджетов государства, разграничения доходов и расходов между ними, полномочий субъектов государства, органов государственной власти и управления в области бюджета.

Интересным представляется мнение на категорию «бюджетное устройство» А. И. Худякова61, который предположил, что бюджетное устройство включает в себя: 1) бюджетную систему (статика явления) и 2) бюджетное регулирование (динамику явления).

Е. А. Бочкарева62 предложила вместо термина «бюджетное устройство» использовать термин «устройство бюджетной системы», которое, по ее мнению, представляет структурную характеристику бюджетной системы как совокупности взаимосвязанных элементов и отражает особенности распределения власти по территории государства. Вместе с тем стоит отметить, что данная трактовка отражает взаимосвязь внутри бюджетной системы только в рамках межбюджетных отношений, а именно на стадии исполнения бюджета.

Приведенные точки зрения позволяют сделать вывод о том, что «бюджетная система» является основным элементом бюджетного устройства и включается в состав бюджетного устройства всеми авторами.

Бюджетное устройство — это понятие более широкое, чем только организация построения бюджетной системы и ее принципов. Это категория, которая обеспечивает реализацию на территории РФ бюджетного федерализма, ее территориальной целостности и независимости (суверенитет). В Программе развития бюджетного федерализма63 было отмечено, что формирование и развитие бюджетного устройства является стратегической целью развития бюджетного федерализма в Российской Федерации.

Бюджетный федерализм64 позволяет сочетать интересы Российской Федерации, субъектов Федерации и муниципальных образований таким образом, когда в условиях самостоятельности каждого бюджета бюджетной системы публично-правовое образование (Российская Федерация, субъекты Федерации, муниципальные образования) действует в рамках и пределах закрепленных за ним бюджетных полномочий в строгом соответствии с законодательством. При этом система взаимоотношений между органами государственной власти и органами местного самоуправления, действующих от имени публично-правового образования, устроена таким образом, когда разграничены сферы деятельности и ответственности, а также полномочия по осуществлению расходных обязательств за счет средств бюджетов того или иного уровня. И в этих условиях органы власти имеют право самостоятельно принимать решения не только о направлениях расходов своих бюджетов, но и иметь достаточные ресурсы для формирования доходов бюджетов.

В непростых геополитических условиях государство практически перестало использовать федерализм, концентрируя все основные финансовые полномочия на федеральном уровне. Формально провозгласив и предоставив, согласно действующему законодательству, финансовую (бюджетную) самостоятельность для регионов и муниципальных образований, на практике большинство из них не могут выполнять предусмотренные законодательством обязательства. С каждым годом увеличивается число дотационных регионов и муниципальных образований, что свидетельствует об отсутствии стабильного правового механизма обеспечения финансовой (бюджетной) самостоятельности на региональном и местном уровнях. С одной стороны, государство таким образом пытается сохранить территориальную целостность, используя опыт 90-х гг., когда после распада Советского Союза отдельные территории, применяя принцип «самоопределения наций вплоть до отделения», практически вышли из состава Российской Федерации, и только заключение Договоров о разграничении предметов ведения, в том числе и финансовых полномочий, между регионами и Российской Федерацией позволило сохранить территориальную целостность нашего государства. В последнее время аспекты территориальной целостности государства приобретают особое значение в связи с событиями на Украине, в Сирии и других государствах, которые теряют не только свою территориальную целостность, но и суверенитет.

Суверенитет государства означает независимость и самостоятельность «в определении и проведении политики как внутри, так и вне государства65».

Суверенитет66 государства обеспечивается, в том числе, финансовой (бюджетной) независимостью. Именно бюджетное устройство позволяет сформировать такую организацию бюджетной системы, через которую распределяются и перераспределяются финансовые ресурсы, что позволяет обеспечивать целостность государства.

Но в условиях глобализации мира финансы нашего государства в определенных сферах интегрированы в мировую финансовую систему, что не позволяет говорить о полном финансовом суверенитете государства, но даже в таких условиях достижение максимально возможного бюджетного суверенитета является первоочередной задачей, и соответственно в законодательстве должна быть закреплена норма о бюджетном устройстве. Именно определение бюджетного устройства в законодательстве позволит в том числе обеспечивать суверенитет государства.

| Бюджетное устройство — это основанная на государственном устройстве Российской Федерации и законодательстве РФ организация бюджетной системы и принципов ее построения таким образом, который позволяет обеспечивать на всей территории РФ каждое публично-правовое образование (РФ, субъекты РФ, муниципальные образования) и административно-территориальной единицы (поселения, не являющиеся муниципальными образованиями) основными финансовыми ресурсами, гарантирующий территориальную целостность, лежащую в основе федерализма, суверенитета и безопасности государства. |

Следовательно, бюджетное устройство государства основывается на государственном устройстве, является базовой категорией бюджетного права, играет важную роль в обеспечении федерализма, в организации бюджетной системы, в рамках которой происходит распределение и перераспределение финансовых потоков государства в целях финансового обеспечения и стимулирования развития территорий (РФ, субъект РФ, муниципальное образование, административно-территориальные единицы, которые входят в состав муниципального образования и финансируются по смете).

1.4. Бюджетная система, ее состав и структура, принципы построения

Все действующие на территории Российской Федерации бюджеты представляют в совокупности определенную систему, которая называется бюджетной системой67.

В унитарном государстве бюджетная система состоит из двух уровней — государственного бюджета и бюджетов, находящихся в ведении органов местного самоуправления68.

Для бюджетной системы федеративного государства характерны три уровня — государственный федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Так, система США включает федеральный бюджет и бюджеты более 82 тыс. бюджетов местных административно-территориальных единиц (округов, муниципалитетов и др.)69.

В конфедеративном (союзном) государстве, которое представляет собой постоянный союз суверенных государств, созданный для достижения политических или военных целей, бюджет формируется из взносов входящих в конфедерацию государств.

Бюджетный кодекс РФ содержит легальное определение бюджетной системы (ст. 6 БК РФ).

При этом, как отмечается в литературе70, легальное определение не дает никакого понятия о структуре бюджетной системы, не констатируя иерархичности, ни равенства в отношениях между бюджетами — элементами системы.

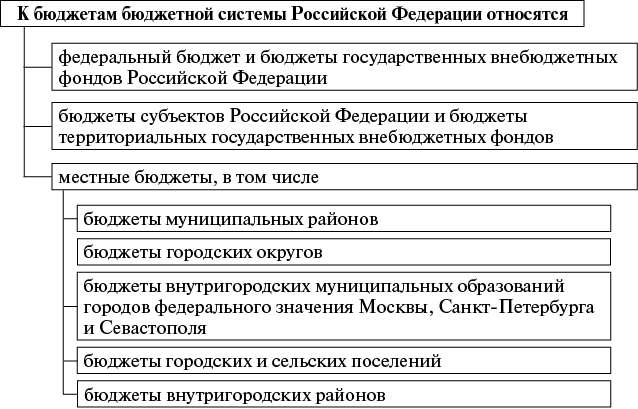

| Бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. |

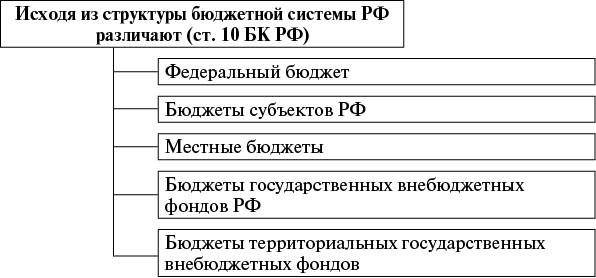

Кроме того, стоит отметить, что в ст. 10 БК РФ установлена структура бюджетной системы, заключающаяся в перечислении видов бюджетов бюджетной системы.

Схема 10

Структура бюджетной системы (ст. 10 БК РФ)

Однако стоит заметить, что не все местные бюджеты отражены в структуре бюджетной системы. Так, к местным бюджетам относятся и бюджеты закрытых административно-территориальных образований (ЗАТО),71, и бюджеты наукоградов72, т. е. муниципальных образований с особым правовым режимом (статусом). Для таких муниципальных образований в федеральном бюджете на очередной финансовый год предусматриваются отдельной строкой бюджетные ассигнования в виде финансовой помощи — межбюджетных трансфертов. Так, согласно таблице 1 Приложения 41 к Федеральному закону «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» предусмотрены дотации для сорока ЗАТО, к которым отнесены, например, г. Шеханы в Саратовской области, г. Североморск в Мурманской области и др. Согласно таблице 44 приложения 41 к Федеральному закону «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» предусмотрены субсидии тринадцати городам-наукоградам: г. Королев, Дубна, Жуковский, Протвино и др. Московской области, г. Обнинск Калужской области и др.

Кроме того, также необходимо отметить, что до внесения изменений в БК РФ Федеральным законом от 26 апреля 2007 г. № 63-ФЗ73 были установлены уровни бюджетной системы: федеральный, региональный и местный, что отражало федеративный характер взаимодействия органов власти в бюджетной сфере, такие уровни существуют и сейчас.

В условиях федеративного государства бюджетная система является объединением относительно самостоятельных бюджетов разных уровней. Уровень самостоятельности определен бюджетным законодательством. Такая конструкция, с одной стороны, создает стимулы для развития каждой отдельной территории, а с другой, при наличии центрального звена — федерального бюджета, сохраняется возможность координации развития отдельных субъектов РФ и федерации в целом.

Вместе с тем, несмотря на самостоятельность каждого из бюджетов бюджетной системы Российской Федерации, законодательство подчеркивает единство бюджетной системы, которое проявляется во взаимодействии бюджетов всех уровней по линии доходов, осуществляющемся путем распределения и перераспределения между бюджетами регулирующих доходных источников. Единство бюджетной системы закреплено в ст. 29 БК РФ.

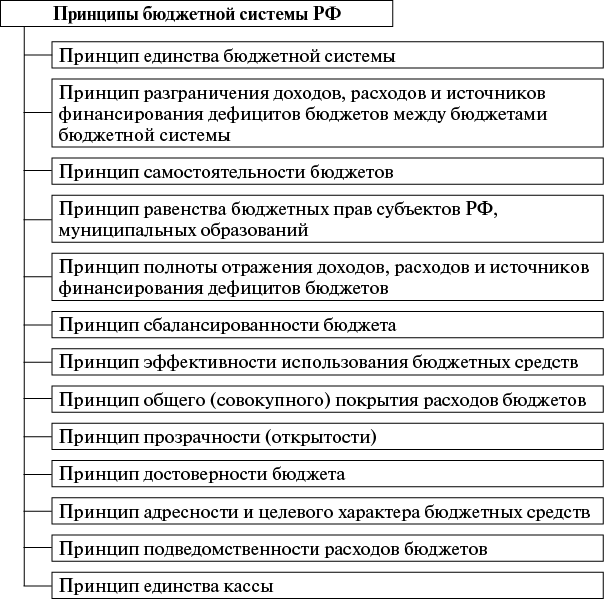

В целях обеспечения единства подходов в организации бюджетного процесса на разных уровнях, достижения устойчивости и эффективности бюджетной системы БК РФ (ст. 28) определено, что бюджетная система основана на определенных принципах.

| Принцип построения бюджетной системы — основное требование к формированию бюджетной системы. |

Кроме того, для исключения возможности разного толкования принципов, лежащих в основе бюджетной системы, законодатель дал определение каждого из них. Законодательное закрепление принципов бюджетной системы важно для разработки нормативных актов о бюджете и бюджетном процессе как на федеральном уровне, так и на уровне субъектов Российской Федерации и муниципальных образований.

Схема 11

Рассмотрим подробно отдельные принципы, которые имеют важное значение для функционирования бюджетной системы: принцип единства бюджетной системы, который является базовым доктринальным, принцип сбалансированности бюджетной системы, принцип открытости (прозрачности) бюджета.

Принцип единства бюджетной системы является принципом, который объединяет бюджетную систему России в единое целое, устанавливает определенные ограничения для осуществления правовой самостоятельности субъектов РФ и муниципальных образований. Согласно ст. 29 БК РФ принцип единства бюджетной системы означает:

— единство бюджетного законодательства Российской Федерации;

— установление и применение единых принципов организации и функционирования бюджетной системы Российской Федерации;

— использование единых форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации;

— установление единых бюджетных мер принуждения за нарушение бюджетного законодательства Российской Федерации;

— применение единого порядка установления и исполнения расходных обязательств;

— применение единого порядка формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации;

— ведение бюджетного учета и составление бюджетной отчетности бюджетов бюджетной системы Российской Федерации и казенных учреждений;

— единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

Реализация на практике данного принципа обеспечивает целостность бюджетной системы.

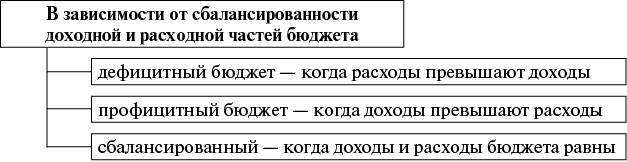

Принцип сбалансированности бюджета закреплен в ст. 33 БК РФ. Данный принцип очень важен для исполнения бюджета, поскольку несбалансированный бюджет по доходам и расходам не может быть принят к исполнению. Поэтому законодатель установил определенное требование при формировании бюджетов бюджетной системы, которое должны соблюдать органы власти всех уровней: необходимость минимизации размера дефицита бюджета при составлении, утверждении и исполнении бюджета. В проекте БК РФ данный принцип изложен по-новому.

В Стратегии национальной безопасности Российской Федерации, утвержденной указом Президента РФ от 31 декабря 2015 г. № 68374, несбалансированность национальной бюджетной системы впервые обозначена в качестве одной из главных угроз национальной безопасности. В Указе Президента РФ от 13 мая 2017 г. № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года»75 несбалансированность национальной бюджетной системы названа уже в качестве одного из основных вызовов и угроз экономической безопасности России. Несбалансированность бюджетной системы означает диспропорции в распределении и перераспределении финансовых ресурсов внутри бюджетной системы РФ. Наоборот, сбалансированность бюджетной системы в целом зависит от сбалансированности не только федерального бюджета, но и бюджетов регионального и местного уровня.

В ст. 16 проекта БК РФ76, предложенного Министерством финансов РФ, предусматривается принцип сбалансированности и устойчивости бюджета, который означает, что:

1) при планировании бюджета используются реалистичные (консервативные) показатели прогноза социально-экономического развития;

2) планирование бюджета осуществляется при разработке и корректировке бюджетного прогноза на долгосрочный период с оценкой долгосрочных финансовых последствий принимаемых решений;

3) законодательно установлены и соблюдаются стабильные правила (ограничения) общего объема расходов и (или) дефицита бюджета, позволяющие надежно обеспечить расходы бюджета доходами и источниками финансирования бюджета;

4) принятие новых расходных обязательств осуществляется при условии обеспечения гарантированного и безусловного исполнения действующих расходных обязательств;

5) обеспечивается поддержание объема и структуры государственного (муниципального) долга, исключающих неисполнение долговых обязательств и необходимость их реструктуризации.

Поскольку в проекте Бюджетного кодекса РФ сбалансированность и устойчивость соединены союзом «И», то соответственно предполагается, что сбалансированность и устойчивость не тождественны, вместе с тем какие критерии бюджета относятся к сбалансированности, а какие к устойчивости, неясно. Можно предположить, что критерии, прописанные в ст. 16 проекта БК РФ, больше относятся к сбалансированности, чем к устойчивости бюджета и бюджетной системы в целом. Устойчивость каждого из бюджетов бюджетной системы приведет к устойчивости всей бюджетной системы.

Представляется, что на законодательном уровне необходимо разграничить принципы формирования сбалансированного бюджета и устойчивости бюджета (бюджетной системы), т. е. закрепить понятие устойчивости не только бюджета, но и бюджетной системы в целом.

| Секретные статьи могут утверждаться только в составе федерального бюджета (ст. 36 БК РФ). |

Кроме того, критерием устойчивости бюджетной системы в целом и бюджета в частности является установление дополнительных фискальных полномочий для субъектов РФ и муниципальных образований.

Принцип прозрачности (открытости) предусматривает обязательное опубликование в средствах массовой информации закона (решения) о бюджете; обязательную открытость для общества и средств массовой информации проектов бюджетов; обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети «Интернет» на едином портале бюджетной системы Российской Федерации; стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Кроме того, открытость бюджетной информации является одним из приоритетов государственной политики, в рамках реализации данной политики, а также рекомендаций Международного валютного фонда (МВФ) по обеспечению прозрачности бюджетной сферы77, начиная с 2014 г. в Российской Федерации составляется «Бюджет для граждан», который призван повысить финансовую грамотность граждан РФ, в нем в доступной форме для общества излагаются материалы, характеризующие необходимость формирования бюджета (порядок поступления и виды доходов бюджетов, расходы бюджетов (кому, в каком объеме и на какие мероприятия выделены бюджетные средства, источники финансирования дефицита бюджета, основные направления деятельности органов государственной власти и местного самоуправления). Например, «Бюджет для граждан к федеральному закону о федеральном бюджете на 2016 год»78 составлен по следующим позициям: бюджет в современных условиях; обеспечение бюджетной устойчивости; социально ориентированный бюджет; стимулирование экономического развития; эффективное государство. «Бюджеты для граждан» составляются также и на региональном и местных уровнях.

Кроме того, в сентябре 2014 г. в РФ в пяти регионах России: Кабардино-Балкарской Республике, Ставропольском крае, Вологодской, Ленинградской и Нижегородской областях начал работу пилотный проект — интерактивный Бюджетный калькулятор для граждан, цель которого — повышение бюджетной грамотности населения и развитие конструктивного диалога между властью и обществом по бюджетным вопросам. На основе бюджетного калькулятора каждый желающий сможет смоделировать свой вариант бюджета пилотного субъекта РФ или муниципалитета. Бюджетный калькулятор — это доступное для неспециалистов изложение доходных и расходных статей бюджета, которые сами граждане могут изменять онлайн в пределах бюджетных ограничений и видеть результаты таких изменений. Органы власти, со своей стороны, получив статистический свод предложенных гражданами изменений, смогут лучше понять потребности и ожидания граждан, оценить потенциал новых бюджетных инициатив или даже скорректировать бюджетные решения79.

Важно заметить, что в проекте БК РФ отдельные принципы бюджетной системы уточняются, другие, как представляется, требуют доработки, также появляются новые принципы, такие как принцип единства регулирования бюджетных правоотношений, заменивший принцип единства бюджетной системы (ст. 7 проекта).

Следует отметить, что бюджетные системы различных стран строятся на тех же принципах, что и бюджетная система Российской Федерации. Например, согласно ст. 8 Бюджетного кодекса Республики Беларусь бюджетная система Республики Беларусь основывается на принципах единства; полноты отражения доходов и расходов бюджетов; сбалансированности бюджетов; гласности; самостоятельности бюджетов; эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; достоверности бюджетов; адресности и целевого назначения бюджетных средств; ответственности участников бюджетного процесса80; в соответствии со ст. 7 Бюджетного кодекса Украины бюджетная система Украины основывается на: принципе единства; принципе сбалансированности; принципе самостоятельности; принципе полноты; принципе реальности; принципе эффективности; принципе целевой направленности бюджетных расходов; принципе справедливости и непредубежденности; принципе субсидиарности; принципе публичности и прозрачности; принципе ответственности участников бюджетного процесса81.

Контрольные вопросы к главе 1

1. Какое значение имеет бюджет для управления государством?

2. В каких аспектах принято рассматривать бюджет?

3. Назовите виды бюджетов.

4. Какие функции выполняет бюджет?

5. Что представляет собой консолидированный бюджет?

6. Какие правовые позиции сформулировал Конституционный Суд относительно бюджета?

7. Какую структуру имеет бюджетная система?

8. На каких принципах строится бюджетная система России?

9. Что означает принцип открытости (прозрачности) бюджета?

10. Что означает принцип сбалансированности бюджета?

11. Почему важно бюджетное устройство для бюджетных отношений?

Библиография к главе 1

1. Болтинова О. В. Бюджетное право: учеб. пособие. М.: Норма. 2009.

2. Вершило Т. А. Бюджетное устройство: базовая категория бюджетного права // Алтайский юридический вестник. Научный журнал Барнаульского юридического института МВД России. 2016. № 3 (15).

3. Комягин Д. Л., Хрешкова В. В. Бюджетное право России. Альбом схем: учеб. пособие / под ред. А. Н. Козырина. Подготовлен для системы «КонсультантПлюс», 2011.

4. Комягин Д. Л. Бюджетное право России: учеб. пособие / под ред. А. Н. Козырина. М.: Институт публично-правовых исследований, 2011.

5. Крохина Ю. А. Бюджетное право России: учебник. М.: Юрайт, 2016.

6. Пешкова Х. В. Бюджетное устройство государства (российская правовая концепция): дис. … д-ра юрид. наук. М., 2014.

Тесты к главе 1

1. «Бюджет» в соответствии с БК РФ:

а) централизованный денежный фонд;

б) форма образования и расходования фонда денежных средств;

в) основной финансовый план государства (муниципального образования);

г) совокупность денежных отношений, которые возникают в связи с образованием и распределением централизованных денежных фондов, предназначенных для обеспечения задач государства.

2. Бюджетная система в соответствии с БК РФ:

а) свод бюджетов на территории РФ;

б) совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов;

в) консолидация федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов;

г) объединение самостоятельных видов бюджетов.

3. Структура бюджетной системы Российской Федерации включает:

а) федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты; государственные внебюджетные фонды, территориальные государственные внебюджетные фонды;

б) федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты;

в) федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты; финансы государственных унитарных предприятий;

г) федеральный бюджет, бюджеты субъектов Федерации.

4. Принципы бюджетной системы, закрепленные законодательно:

а) своевременности утверждения бюджета;

б) единства бюджетной системы;

в) плановости при составлении бюджета;

г) превышения доходов над расходами.

5. Консолидированный бюджет — это:

а) свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов);

б) федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации;

в) федеральный бюджет и консолидированные бюджеты муниципальных образований;

г) федеральный бюджет, консолидированные бюджеты субъектов Российской Федерации и консолидированные бюджеты муниципальных образований.

6. К принципам построения бюджетной системы НЕ относится:

а) принцип разграничения доходов и расходов;

б) принцип значимости бюджетных расходов;

в) принцип сбалансированности;

г) принцип прозрачности (открытости).

7. В состав бюджетной системы НЕ входят:

а) бюджеты территориальных государственных внебюджетных фондов;

б) бюджеты государственных внебюджетных фондов;

в) федеральный бюджет, бюджеты субъектов РФ, местные бюджеты;

г) бюджеты муниципальных внебюджетных фондов.

8. Принцип прозрачности (открытости) предусматривает:

а) обязательное опубликование в средствах массовой информации закона (решения) о бюджете;

б) обязательную открытость для общества и средств массовой информации проектов бюджетов;

в) обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети «Интернет»;

г) все перечисленное.

9. К функциям бюджета НЕ относятся:

а) распределительная;

б) контрольная;

в) стимулирующая;

г) организационная.

10. Бюджет в материальном аспекте представляет собой:

а) основной централизованный фонд денежных средств государства (муниципального образования);

б) основной финансовый план государства (муниципального образования);

в) основные денежные отношения, складывающиеся в государстве;

г) фонд перераспределения финансовых ресурсов государства (муниципального образования).

11. Бюджет традиционно в науке бюджетного права рассматривают в следующих аспектах:

а) материальном;

б) экономическом;

в) правовом;

г) все перечисленное.

12. Видом консолидированного бюджета НЕ является:

а) консолидированный бюджет РФ;

б) консолидированный бюджет городского поселения;

в) консолидированный бюджет субъекта РФ;

г) консолидированный бюджет муниципального района.

13. Бюджет субъекта РФ утверждается в форме:

а) закона;

б) решения;

в) постановления;

г) указа.

14. Бюджет может иметь следующую правовую форму:

а) закона, решения;

б) постановления;

в) указа;

г) перечисленное в «а».

15. Бюджет предназначен в соответствии с БК РФ для исполнения:

а) задач и функций государства;

б) расходных обязательств;

в) социальных расходов;

г) государственных расходов.

16. В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов:

а) отдельных населенных пунктов;

б) других территорий, не являющихся муниципальными образованиями;

в) деревень, станиц;

г) перечисленное в «а» и «б».

17. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что в обязательном порядке в полном объеме отражаются в соответствующих бюджетах:

а) все доходы;

б) все расходы;

в) все источники финансирования дефицитов бюджетов;

г) все перечисленное.

18. Принцип достоверности бюджета означает:

а) надежность показателей прогноза социально-экономического развития соответствующей территории;

б) минимизацию дефицита бюджета;

в) реалистичность расчета доходов и расходов бюджета;

г) перечисленное в «а» и «в»;

д) перечисленное в «б» и «в».

19. Дефицит бюджета означает:

а) превышение расходов бюджета над его доходами;

б) превышение доходов бюджета над его расходами;

в) сокращение расходов пропорционально полученным доходам;

г) нет правильного ответа.

20. Закон (решение) о бюджете вступает в силу:

а) с 31 декабря;

б) с 1 января;

в) с 30 января;

г) с 10 января.

Ключи к тесту по главе 1

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| в |

б |

а |

б |

а |

б |

г |

г |

г |

а |

| 11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

| г |

б |

а |

г |

б |

г |

г |

г |

а |

б |

[49] Селюков А. Д. Принцип системности в бюджетном праве // Финансовое право. 2012. С. 19–23 // СПС «КонсультантПлюс»; Бельский К. С. Финансовое право. М., 1994. С. 17. Так трактует и законодатель в части 2 Бюджетного кодекса РФ.

[48] Например, см.: Кучеров И. И. Бюджетное право России: курс лекций. М.: Центр ЮрИнфоР. 2002. С. 26; Финансовое право: учебник / под ред. Н. И. Химичевой. М.: Юристъ. 1996. С. 153; Финансовое право: учебник / под ред. О. Н. Горбуновой. М., 2000. С. 44; Грачева Е. Ю., Соколова Э. Д. Финансовое право: учеб. пособие. М.: Юриспруденция. 2000. С. 45; Крохина Ю. А. Финансовое право. М., 2008. С. 205; и др.

[57] См.: Финансовое право / под ред. В. М. Мандрицы, И. В. Рукавишниковой. Ростов н/Д, 1999. С. 44-45; Мандрица В. М. Финансовое право. Ростов н/Д, 2003. С. 77–79.

[56] См.: Финансовое право / под ред. Н. И. Химичевой. М.: Юристъ. 1996. С. 153. Финансовое право: учебник / под ред. О. Н. Горбуновой. М.: Юристъ. 2000. С. 44; Грачева Е. Ю., Соколова Э. Д. Финансовое право: учеб. пособие. М.: Юриспруденция, 2000. С. 45; Крохина Ю. А. Финансовое право. М., 2004.

[55] Сабанти Б. М. Теория финансов: учеб. пособие. М., Менеджер. 1998. С. 96, 98.

[54] Пискотин М. И. Советское бюджетное право: основные проблемы. М., Юридическая литература. 1971. С. 62–63.

[53] Соглашение от 8 декабря 1991 г. «О создании Содружества Независимых Государств», ратифицировано постановлением Верховного Совета РСФСР от 12 декабря 1991 г. № 2014-1.

[52] Там же.

[51] См.: Курс лекций / под ред. Н. И. Матузова и А. В. Малько. М., 2001. С. 86.

[50] Сулакшин С. С. Зачем нужна Конституция // Либеральная конституция России 1993 года: проблема смены. Материалы научно-экспертной сессии. Москва, 6 декабря 2013 г. Центр научной политической мысли и идеологии. М.: Наука и политика, 2014. С. 48–49.

[60] Воронова Л. К., Мартьянов И. В. Советское финансовое право. Киев: Вища школа, 1983. С. 60.

[59] См.: Химичева Н. И., Покачалова Е. В. Финансовое право / отв. ред. д. ю. н., проф. Н. И. Химичева. М.: Норма, 2005. С. 178.